Tamanho e Participação do Mercado de Fundição sob Pressão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 92.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 130.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição sob Pressão por Mordor Intelligence

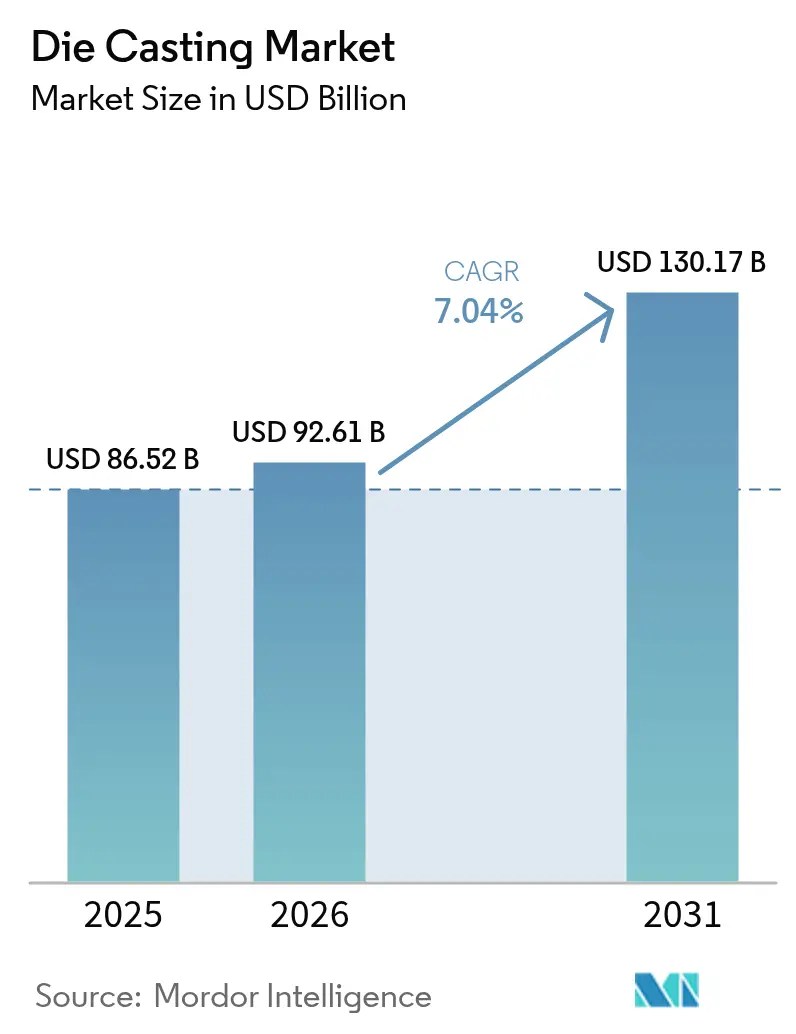

O mercado de fundição sob pressão foi avaliado em USD 86,52 bilhões em 2025 e estima-se que cresça de USD 92,61 bilhões em 2026 para atingir USD 130,17 bilhões até 2031, a uma CAGR de 7,04% durante o período de previsão (2026-2031). À medida que a eletrificação remodela as necessidades dos trens de força, os OEMs estão substituindo conjuntos estampados e soldados de várias peças por fundidos únicos e de alta integridade, que reduzem o peso e a contagem de peças enquanto preservam a rigidez estrutural. Essa mudança mantém o mercado de fundição sob pressão resiliente, mesmo com os volumes de motores de combustão interna estagnando, pois o conteúdo por veículo em carros elétricos aumenta impulsionado por bandejas de baterias, carcaças de motores e megafundidos de chassi. Fora do setor de mobilidade, a infraestrutura de energias renováveis, a implantação de redes 5G e os programas de automação sustentam a demanda por componentes complexos de forma quase líquida. A intensidade competitiva aumenta à medida que fornecedores de nível 1, fundições especializadas e montadoras com integração vertical competem para dominar a tecnologia de gigaprensas, implementar energias renováveis no local para controle de custos e navegar pelas iminentes proibições de PFAS em lubrificantes de moldes.

Principais Conclusões do Relatório

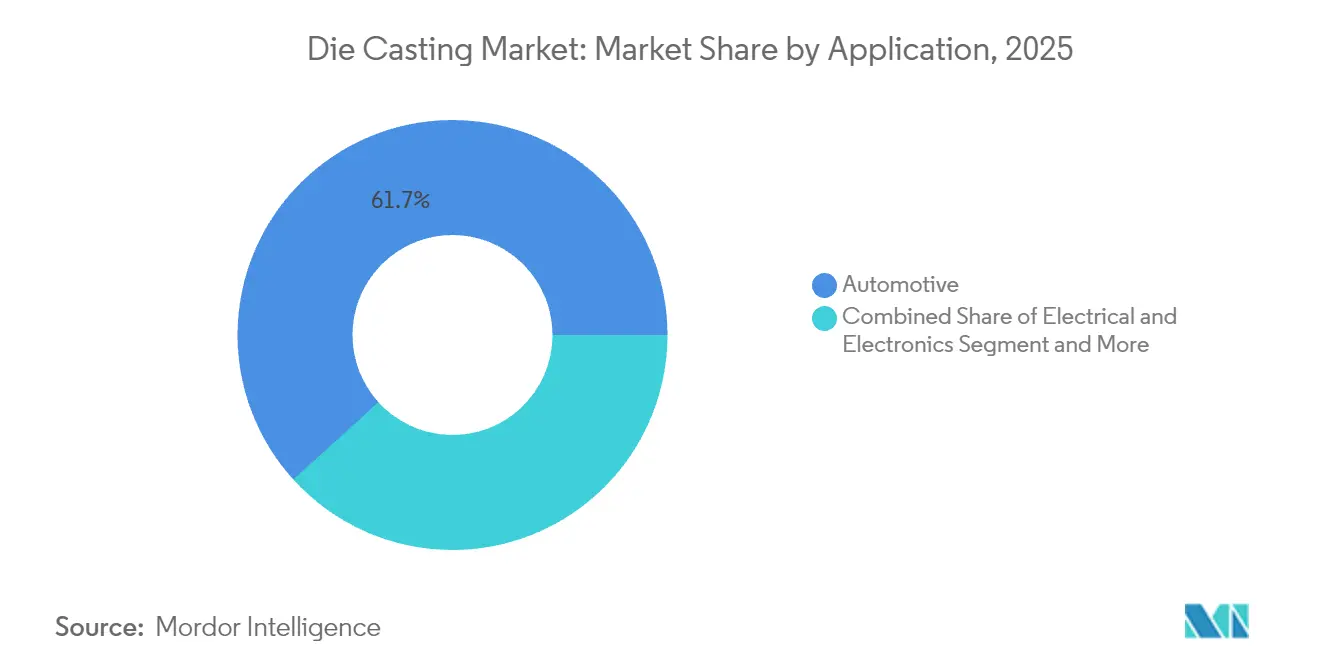

- Por aplicação, o setor automotivo detinha 61,73% da participação do mercado de fundição sob pressão em 2025 e deve crescer a uma CAGR de 8,02% durante o período de previsão (2026-2031).

- Por processo, a fundição sob pressão retém 55,02% da participação de receita em 2025, enquanto a fundição a vácuo tem previsão de expansão a uma CAGR de 8,93% durante o período de previsão (2026-2031).

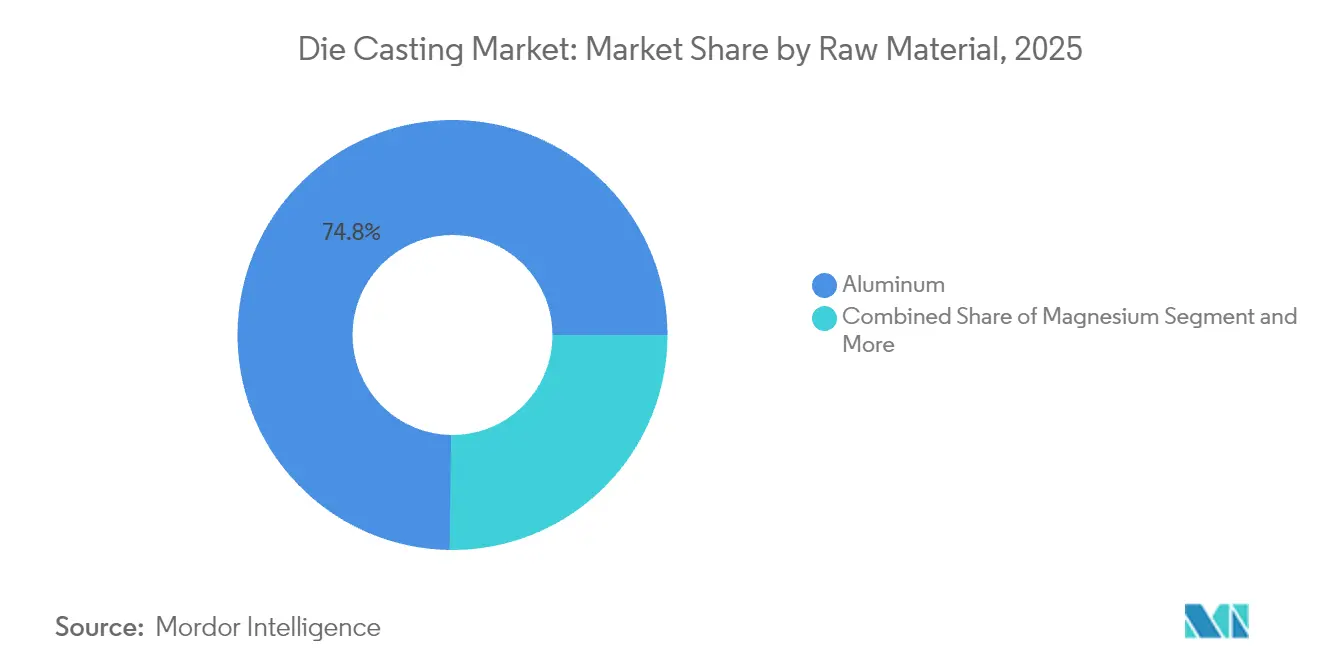

- Por matéria-prima, o alumínio detinha uma participação de 74,78% do tamanho do mercado de fundição sob pressão em 2025; o magnésio está crescendo a uma CAGR de 9,53% durante o período de previsão (2026-2031).

- Por força de fixação da máquina de fundição, as máquinas de 4.001-10.000 kN respondiam por 53,08% da participação do mercado de fundição sob pressão em 2025, enquanto o segmento acima de 10.000 kN tem projeção de expansão a uma CAGR de 9,61% durante o período de previsão (2026-2031).

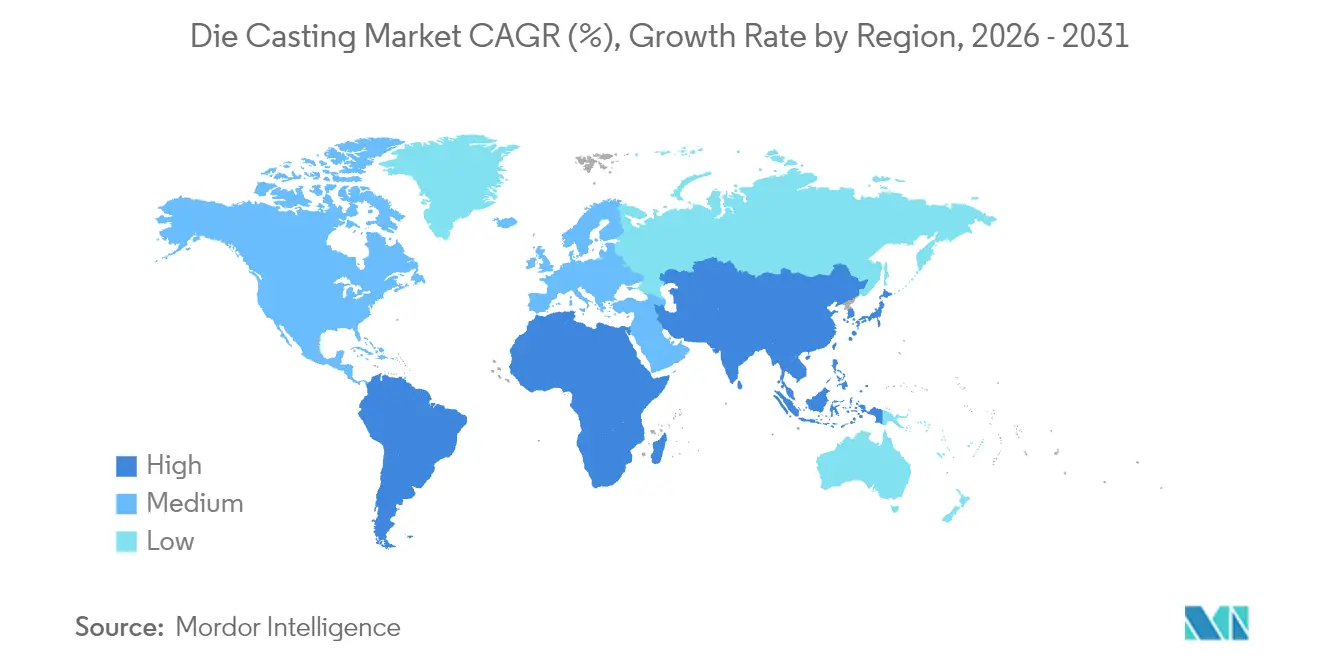

- Por geografia, a Ásia-Pacífico capturou 56,21% da participação do mercado de fundição sob pressão em 2025; a região do Oriente Médio e África está posicionada para crescer a uma CAGR de 8,42% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Fundição sob Pressão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de Redução de Peso ICE para VE | +1.8% | Global (início na China, América do Norte e Europa) | Médio prazo (2-4 anos) |

| Carroceria de Forma Quase Líquida com Gigaprensa | +1.2% | América do Norte e China; expansão para a Europa | Longo prazo (≥4 anos) |

| Sensores para Qualidade de Primeira Peça Sem Defeitos | +0.8% | Núcleo na APAC, expandindo-se para América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de Reciclagem de Alumínio | +0.7% | Europa liderando, América do Norte e APAC seguindo | Médio prazo (2-4 anos) |

| Energias Renováveis no Local para Cobertura de Energia | +0.6% | Regiões de alto custo de eletricidade em todo o mundo | Curto prazo (≤2 anos) |

| Núcleos de Areia Impressos em 3D para VE | +0.5% | Uso inicial na América do Norte e Europa; APAC seguindo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Redução de Peso de Peças Estruturais ICE para VE

Os veículos elétricos a bateria simplificam seu design com menos componentes, mas exigem fundidos maiores e integrados para estruturas essenciais, como carcaças de baterias, armações de motores e seções de chassi unificadas. Um exemplo primordial é o megafundido da parte traseira do chassi da Tesla, que consolida várias peças estampadas. Isso ressalta a crescente importância estratégica e o valor da fundição sob pressão em cada veículo, independentemente das flutuações nos volumes gerais de produção. Estudos indicam que o megafundido estrutural pode reduzir o peso em freio de 10 a 15%, trazendo benefícios críticos de autonomia e reduzindo a complexidade da montagem [1]Organização para a Cooperação e Desenvolvimento Económico, "Estratégias de Redução de Peso de Veículos Elétricos", oecd.org.

Fundição sob Pressão de Forma Quase Líquida para Carroceria com Gigaprensa

As gigaprensas de grande porte agora criam estruturas de peça única, uma façanha que antes exigia múltiplos componentes soldados. Enquanto as montadoras tradicionais estão integrando essas prensas em suas novas plataformas de veículos elétricos, as fundições menores enfrentam desafios como altas taxas iniciais de sucata e ajustes de molde dispendiosos. Enquanto isso, as linhas de equipamentos avançados estão alcançando tempos de ciclo mais rápidos, uma medida que mitiga os elevados custos de capital e impulsiona o setor de fundição sob pressão em direção à consolidação em células de produção menos numerosas, porém significativamente maiores.

Sensores em Molde Permitindo Qualidade de "Primeira Peça" Sem Defeitos

Modelos impulsionados por IA agora aproveitam dados em tempo real sobre pressão, temperatura e fluxo para prever defeitos antes que a solidificação seja concluída. Essa abordagem proativa não apenas reduz as taxas de sucata de forma mais eficaz do que as linhas tradicionais de alta pressão, mas também protege as margens de lucro em meio ao aumento dos custos de liga e à tendência de componentes maiores. Além disso, melhora a eficiência operacional ao permitir que os fabricantes otimizem os processos de produção e reduzam o tempo de inatividade. Como resultado, essa tecnologia está surgindo rapidamente como uma ferramenta crucial para fornecedores de nível 1 que buscam atender aos rigorosos padrões de qualidade automotiva.

Mandatos de Reciclagem de Alumínio da Economia Circular Impulsionam a Demanda por HPDC Secundário

As principais regiões estão agora exigindo níveis mínimos de conteúdo reciclado em componentes de alumínio tanto para produtos automotivos quanto para bens de consumo, graças às regulamentações de economia circular. Essas regulamentações visam reduzir o impacto ambiental e promover práticas sustentáveis. Como resultado, houve um aumento notável na demanda por capacidade de fundição sob alta pressão secundária, essencial para atender a esses novos requisitos. O alumínio reciclado reduz o consumo de energia em comparação com a fundição primária, portanto os OEMs o utilizam para atingir metas de redução de carbono do Escopo 3, ao mesmo tempo em que se protegem dos preços voláteis dos lingotes[2]"Plano de Ação para a Economia Circular: Requisitos de Reciclagem de Alumínio," Comissão Europeia, europa.eu. As fundições respondem instalando linhas avançadas de triagem e fusão que separam a sucata pós-consumo, alimentam tarugos limpos em células de câmara fria e certificam a rastreabilidade de acordo com as diretrizes ISO 14021. O processo gera economia de custos, permitindo propostas competitivas em grandes fundidos estruturais de VE que anteriormente dependiam de matéria-prima de liga virgem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de Magnésio da China Pós-2026 | −1.1% | Global, com maior efeito na América do Norte e Europa | Médio prazo (2-4 anos) |

| Restrições a Lubrificantes à Base de PFAS | −0.9% | Mais rígidas na América do Norte e Europa | Curto prazo (≤2 anos) |

| Internalização pelos OEMs via Gigaprensas | −0.8% | Núcleo na América do Norte e China | Longo prazo (≥4 anos) |

| Taxas de Fronteira de Carbono da UE | −0.6% | Diretas na Europa, expansão global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Fornecimento de Magnésio Pós-2026 devido aos Controles de Exportação da China

A China continua a liderar como a principal fonte de magnésio. No entanto, medidas recentes de licenciamento de exportação do país sugerem controles de fornecimento mais rígidos. Tais medidas poderiam potencialmente interromper contratos de fundição a jusante. As fundidoras ocidentais, que levam anos para aumentar a capacidade, estão enfrentando a volatilidade de preços, complicando o planejamento de plataformas de veículos a longo prazo. Programas nos setores automotivo e aeroespacial, que têm se beneficiado das vantagens de leveza do magnésio em relação ao alumínio, agora se deparam com decisões difíceis: reprojetar componentes ou estocar o material.

Normas de Emissões de PFAS Mais Rígidas para Lubrificantes

A Agência de Proteção Ambiental dos Estados Unidos agora exige a divulgação completa do uso de PFAS nos termos da Seção 8(a)(7) da TSCA. Os agentes de desmoldagem fluorados oferecem estabilidade térmica incomparável acima de 300 °C, mas as formulações alternativas frequentemente requerem pulverizações mais frequentes, aumentando os custos de mão de obra e o tempo de ciclo. Os gastos com conformidade — testes, treinamento de trabalhadores e novos equipamentos de pulverização — podem consumir até 5% do orçamento anual de uma fundição de médio porte[3]"Regra de Notificação de PFAS nos termos da Seção 8(a)(7) da TSCA," Agência de Proteção Ambiental dos Estados Unidos, epa.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O Megafundido Automotivo Remodela a Demanda

As aplicações automotivas contribuíram com 61,73% das receitas de 2025 e proporcionarão uma CAGR de 8,02% até 2031, ilustrando como o conteúdo estrutural de VE compensa o declínio dos motores de combustão interna. O tamanho do mercado de fundição sob pressão para invólucros de baterias, carcaças de motores e fundidos de chassi crescerá significativamente até o final do período de previsão. As montadoras estão consolidando dezenas de componentes estampados em apenas alguns fundidos de grande porte, levando a uma mudança nas estratégias de fornecimento. Elas estão agora favorecendo fornecedores especializados em operações com gigaprensas, especialmente aqueles com ciclos de inicialização impecáveis. Além do setor automotivo, setores como energia renovável e telecomunicações estão testemunhando um aumento constante na demanda.

Enquanto isso, o setor aeroespacial está demonstrando maior interesse em titânio e alumínio de alta resistência, visando-os para células de aeronaves de próxima geração. Essa transição em todo o setor está estimulando intensificação dos esforços de P&D em ligas dúcteis e preenchimento assistido a vácuo, tudo em busca de atender a rigorosos padrões de segurança em colisões. Os fornecedores de nível 1, anteriormente centrados em peças de motor, estão agora mudando de rumo. Eles estão reformando fornos e configurando enormes células de fundição, com foco em componentes estruturais e bandejas de baterias. Tais tendências estão elevando as barreiras de entrada para fundições menores e impulsionando o setor em direção a centros integrados que combinam perfeitamente usinagem e montagem próximas às oficinas de carroceria dos OEMs.

Por Processo: A Tecnologia a Vácuo Ganha Terreno

Embora a fundição sob pressão ainda detenha 55,02% do faturamento de 2025, a fundição a vácuo registrará uma CAGR de 8,93% à medida que as estruturas de VE críticas para a segurança exigem peças tratáveis termicamente e soldáveis. Quando o teor de poros cai entre 60 e 80%, as montadoras podem aplicar o tratamento T6 em peças de alumínio sem risco de explosão e soldá-las a laser em estruturas multimateriais. Essa capacidade eleva as realizações de preço em até 30% por quilograma, mantendo o potencial de margem elevado mesmo com o aumento dos custos de liga. Consequentemente, o mercado de fundição sob pressão observa plantas adicionando câmaras de vácuo ou convertendo células de câmara fria para configurações híbridas.

A longo prazo, a fundição por compressão e os processos semissólidos abordam nichos aeroespaciais e munhões de direção de caminhões pesados que necessitam de microestruturas semelhantes às forjadas. No entanto, seus tempos de ciclo permanecem mais lentos, portanto, as indústrias de alto volume ainda preferem opções de pressão ou vácuo complementadas por resfriamento em molde e monitoramento intensificado de processos.

Por Matéria-Prima: O Alumínio Ainda Domina, o Magnésio Acelera

O alumínio manteve 74,78% do domínio em 2025 graças às robustas cadeias de suprimentos secundárias que reduzem a emissão de carbono em 95% em comparação com a fundição nova. As metas regulatórias para conteúdo reciclado ajudam o alumínio a manter sua posição, mas a CAGR de 9,53% nos volumes de magnésio ressalta a busca por economias de peso mais profundas. O tamanho do mercado de fundição sob pressão para peças de alumínio em SUVs elétricos se expandirá nos próximos anos, enquanto a vantagem de leveza do magnésio continua atraindo fornecedores de cabines e assentos aeroespaciais, apesar do risco na cadeia de suprimentos.

O zinco sustenta o hardware e os bens de consumo nos quais sua fluidez e estabilidade dimensional se destacam, enquanto as ligas de cobre atendem às bases de gerenciamento térmico em módulos de eletrônica de potência. Os crescentes limites de economia circular da UE, no entanto, pressionam os OEMs a auditar a procedência das ligas, recompensando as fundições que certificam insumos reciclados.

Por Força de Fixação da Máquina de Fundição: Células de Alta Tonelagem Crescem Rapidamente

Células com capacidade de 4.001-10.000 kN contribuíram com 53,08% do faturamento de 2025, pois equilibram flexibilidade com capacidade. Mesmo assim, as prensas acima de 10.000 kN registrarão uma CAGR de 9,61% até 2031, à medida que o megafundido remodela as linhas de montagem. Um número expressivo de gigaprensas foi encomendado em todo o mundo, e cada instalação, frequentemente de alto custo, desencadeia investimentos adjacentes em robôs, tanques de resfriamento e estações de controle de qualidade por raios-X. As fundições que asseguram contratos de plataformas de VE de longo prazo comprometem-se com estratégias de prensas de fornecedor único para garantir a consistência entre moldes, consolidando parcerias mais profundas entre OEMs e fundições no mercado de fundição sob pressão.

Máquinas menores com menos de 4.000 kN continuam servindo a componentes eletrônicos, médicos e de bombas de precisão, onde tolerâncias mais estreitas de espessura de parede superam o volume puro. Essas células também evoluem, adotando mapeamento de temperatura em máquina e mesas automatizadas de troca rápida de moldes para limitar o tempo de inatividade.

Análise Geográfica

A Ásia-Pacífico gerou 56,21% das vendas globais em 2025, ancorada pelos vastos agrupamentos automotivos, de eletrodomésticos e eletrônicos da China. Décadas de conhecimento acumulado, alta disponibilidade de sucata de alumínio e ecossistemas de aço ferramenta verticalmente integrados mantêm as posições de custo competitivas. A Coreia do Sul e o Japão contribuem com inovação em sistemas de controle, enquanto a Índia aproveita os incentivos vinculados à produção que financiam novas linhas de componentes leves. À medida que os OEMs diversificam o fornecimento, o Sudeste Asiático ganha participação para peças de baixa complexidade e capacidade de reserva, ampliando a presença do mercado de fundição sob pressão em toda a ASEAN.

A região do Oriente Médio e África é a que mais cresce, com uma CAGR de 8,42%. Os estados do Conselho de Cooperação do Golfo utilizam os fundos da Visão 2030 para fabricar inversores solares, carcaças de turbinas eólicas e carregadores de VE domesticamente. Megaprojetos como o NEOM geram demanda por prensas de alta tonelagem capazes de fundir nós de fachada de alumínio e conectores estruturais. As exportações automotivas da Turquia e as políticas de parques industriais do Egito também dinamizam os pedidos regionais, embora o fornecimento de lingotes a montante dependa de importações até que as fundidoras escalem.

A América do Norte e a Europa crescem principalmente por meio de mudanças tecnológicas, em vez de aumento do número de plantas. Os créditos fiscais dos Estados Unidos favorecem o fornecimento doméstico de baterias e trens de força, levando os OEMs a localizar o megafundido próximo às plantas de montagem em Ohio, Alabama e Ontário. O Mecanismo de Ajustamento de Carbono nas Fronteiras da Europa melhora a posição competitiva das instalações regionais que operam fornos de alumínio reciclado com energia renovável. Ambas as regiões avançam no mercado de fundição sob pressão ao impor eliminações de PFAS e auditorias de carbono ao longo do ciclo de vida, estimulando atualizações de capital e módulos de rastreabilidade digital.

Cenário Competitivo

O mercado de fundição sob pressão permanece moderadamente fragmentado, mas as demandas de capital do megafundido impulsionam a consolidação. Grandes grupos diversificados adquiriram fundições de nicho para garantir capacidade a vácuo e conhecimento de gigaprensas. Enquanto isso, as montadoras internalizam estruturas distintivas para proteger a propriedade intelectual e encurtar as cadeias de suprimentos, pressionando o volume do nível 1.

As movimentações estratégicas incluem um grande fornecedor norte-americano instalando prensas de 9.000 toneladas adjacentes a uma oficina de carroceria de OEM, enquanto um especialista europeu em componentes leves desinvestiu linhas convencionais de blocos de motor para se concentrar em bandejas de baterias de VE. A vantagem tecnológica é decisiva. Fornecedores que oferecem coengenharia de design para fundição, núcleos de areia impressos em 3D e previsão de defeitos impulsionada por IA conquistam contratos mais longos e com maiores margens.

As credenciais de sustentabilidade também importam: plantas com 50% ou mais de energia proveniente de renováveis no local obtêm classificações premium nos cartões de pontuação dos OEMs. Por fim, participantes de manufatura aditiva imprimem inserções de núcleo intrincadas que reduzem os prazos de ferramental em semanas, levando os titulares a formar alianças ou acordos de licenciamento.

Líderes do Setor de Fundição sob Pressão

Form Technologies Inc. (Dynacast)

Nemak S.A.B. de C.V.

Georg Fischer Ltd

Pace Industries Inc.

Endurance Technologies Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Nemak concordou em adquirir a divisão automotiva da GF Casting Solutions por USD 336 milhões, com USD 160 milhões pagos antecipadamente a partir de linhas de crédito de longo prazo.

- Junho de 2025: A Uno Minda aprovou uma planta greenfield de fundição sob pressão de alumínio em Maharashtra, Índia, visando à demanda de veículos elétricos de duas e quatro rodas.

- Fevereiro de 2025: A Sundaram Clayton comissionou uma nova planta próxima a Chennai e instalou uma prensa de 4.400 toneladas nos Estados Unidos para fornecer fundidos estruturais de motores e VE.

- Outubro de 2024: A Handtmann comissionou com sucesso uma Carat 610, estendida da Bühler AG, marcando sua entrada na produção de grandes peças estruturais. A Carat 610 possui uma força de fixação de 61.000 kN e pode lidar com um peso de injeção de até 128 kg de alumínio.

Escopo do Relatório Global do Mercado de Fundição sob Pressão

A fundição sob pressão é um processo de fundição automatizado para a produção de peças metálicas de formato específico, obtidas pelo vazamento de material fundido em um molde sob pressão.

O Mercado de Fundição sob Pressão é Segmentado por Aplicação (Automotivo, Elétrico e Eletrônico, Industrial e Outras Aplicações), Processo (Fundição sob Pressão, Fundição a Vácuo, Fundição por Compressão e Outros Processos), Matéria-Prima (Alumínio, Magnésio e Zinco) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África).

| Automotivo |

| Elétrico e Eletrônico |

| Maquinário Industrial |

| Aeroespacial e Defesa |

| Eletrodomésticos de Consumo |

| Outros |

| Fundição sob Pressão |

| Fundição a Vácuo |

| Fundição por Compressão |

| Fundição por Gravidade |

| Alumínio |

| Magnésio |

| Zinco |

| Cobre |

| Outros (Chumbo, Ligas de Estanho) |

| ≤4.000 kN |

| 4.001-10.000 kN |

| Acima de 10.000 kN |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Malásia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Automotivo | |

| Elétrico e Eletrônico | ||

| Maquinário Industrial | ||

| Aeroespacial e Defesa | ||

| Eletrodomésticos de Consumo | ||

| Outros | ||

| Por Processo | Fundição sob Pressão | |

| Fundição a Vácuo | ||

| Fundição por Compressão | ||

| Fundição por Gravidade | ||

| Por Matéria-Prima | Alumínio | |

| Magnésio | ||

| Zinco | ||

| Cobre | ||

| Outros (Chumbo, Ligas de Estanho) | ||

| Por Força de Fixação da Máquina de Fundição | ≤4.000 kN | |

| 4.001-10.000 kN | ||

| Acima de 10.000 kN | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fundição sob pressão em 2026?

O tamanho do mercado de fundição sob pressão é de USD 92,61 bilhões em 2026, no caminho para USD 130,17 bilhões até 2031.

Qual segmento cresce mais rapidamente até 2031?

Máquinas acima de 10.000 kN de força de fixação registram o crescimento mais rápido, a uma CAGR de 9,61%, à medida que o megafundido ganha escala.

Por que a demanda automotiva ainda está crescendo na fundição sob pressão?

Os veículos elétricos necessitam de grandes fundidos integrados de alumínio para estruturas de baterias e chassi, portanto o conteúdo por veículo aumenta mesmo com o declínio dos componentes de motores de combustão interna.

Qual região lidera a produção de fundição sob pressão?

A Ásia-Pacífico detém 56,21% da receita global graças a cadeias de suprimentos maduras e alta capacidade de reciclagem de alumínio.

Página atualizada pela última vez em: