Tamanho e Participação do Mercado de Fundição sob Pressão de Peças Automotivas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

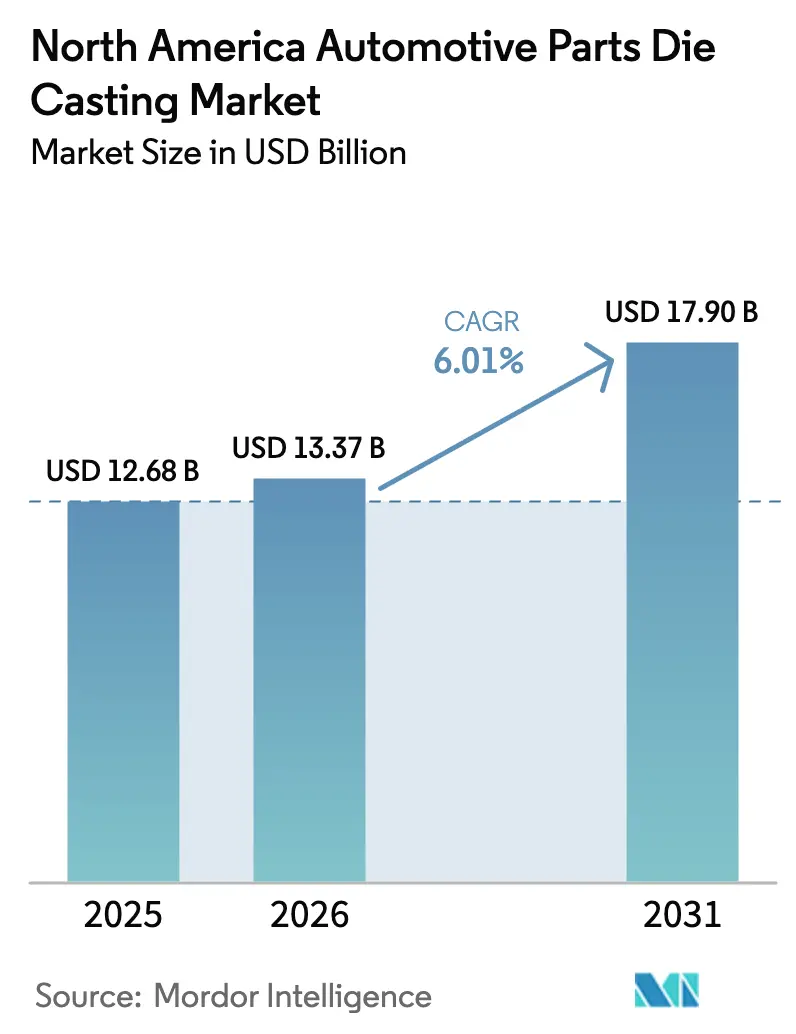

| Tamanho do mercado no ano base (2025) | 12.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição sob Pressão de Peças Automotivas da América do Norte pela Mordor Intelligence

O tamanho do mercado de fundição sob pressão de peças automotivas da América do Norte foi avaliado em USD 12,68 bilhões em 2025 e estima-se que cresça de USD 13,37 bilhões em 2026 para atingir USD 17,90 bilhões até 2031, a um CAGR de 6,01% durante o período de previsão (2026-2031). O caminho de crescimento reflete o aperto das metas de Economia Média de Combustível Corporativa (CAFE), a rápida eletrificação e a acelerada substituição de ligas que favorecem componentes estruturais fundidos sob pressão em alumínio e magnésio. As fundições estão ampliando linhas de prensas de 4.000 a 6.100 toneladas para que gigafundições de peça única possam substituir centenas de estampagens soldadas, reduzindo o tempo de montagem e removendo até 18 kg de uma carroceria bruta. À medida que a participação de veículos elétricos (VEs) nas vendas de veículos leves cresce, a América do Norte experimenta um aumento significativo na demanda por alojamentos de baterias. Embora a crescente intensidade de capital e os limites de emissão mais rígidos da Agência de Proteção Ambiental (EPA) impulsionem a consolidação do setor, numerosas empresas associadas da Associação Norte-Americana de Fundição sob Pressão (NADCA) continuam a competir ferozmente. Essas empresas concentram-se em automação, controle de porosidade e usinagem de forma quase líquida, tudo em busca de contratos de longo prazo lucrativos com fabricantes de equipamentos originais (OEMs).

Principais Conclusões do Relatório

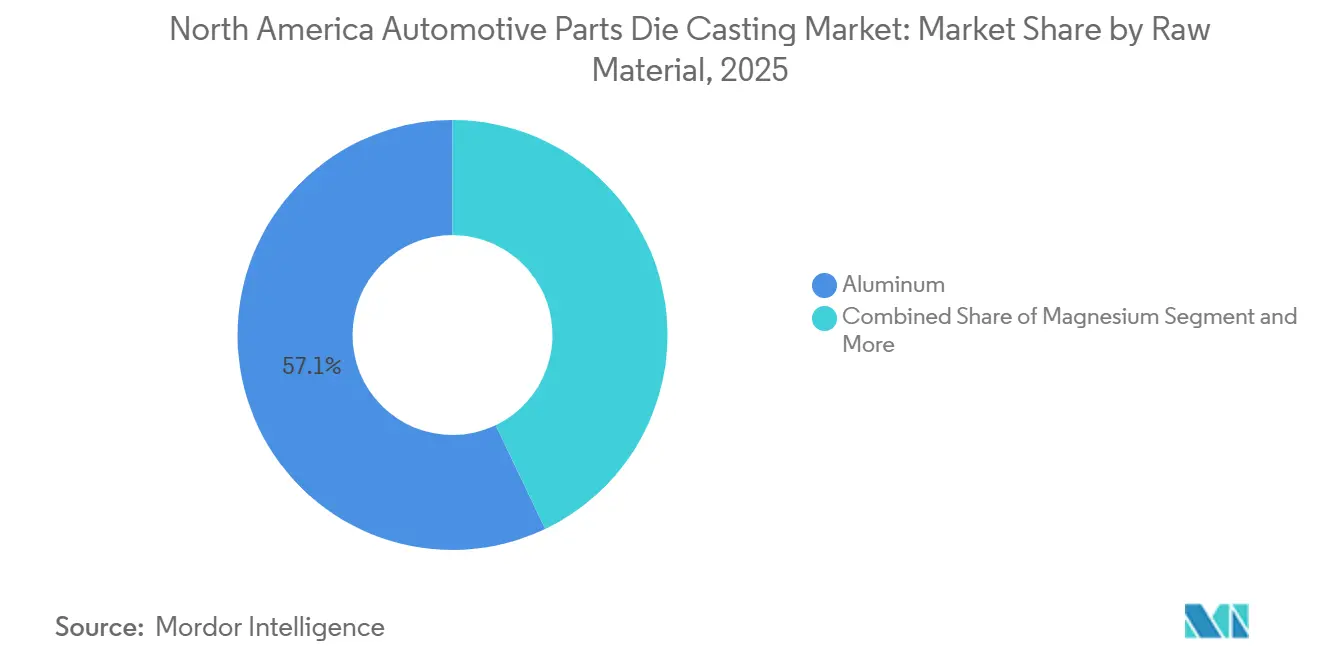

- Por matéria-prima, o alumínio liderou com 57,12% da participação do mercado de fundição sob pressão de peças automotivas da América do Norte em 2025, enquanto o magnésio deve expandir a um CAGR de 8,25% até 2031.

- Por processo, a fundição sob pressão deteve 79,25% do tamanho do mercado de fundição sob pressão de peças automotivas da América do Norte em 2025; a fundição sob pressão a vácuo registra o CAGR de previsão mais rápido, de 7,86%, até 2031.

- Por aplicação, as peças de carroceria comandaram 51,33% da participação de receita em 2025, e os componentes para veículos elétricos avançam a um CAGR de 9,65% até 2031.

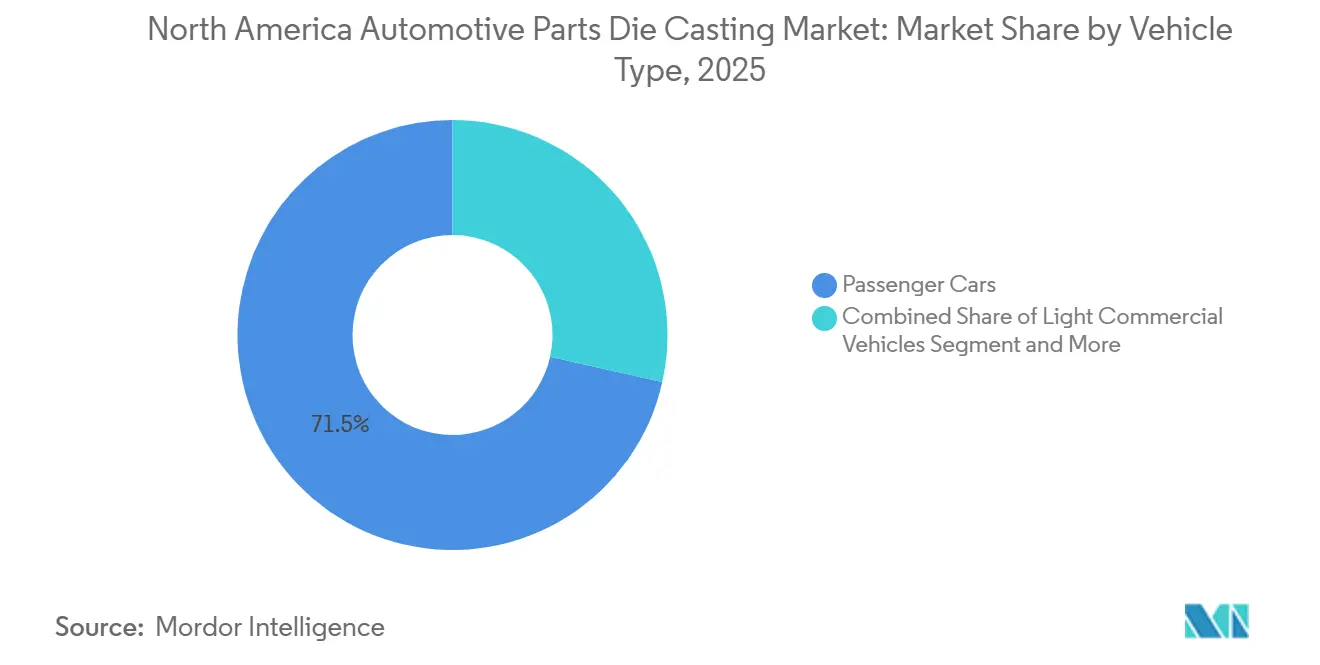

- Por tipo de veículo, os automóveis de passeio capturaram 71,45% da participação do mercado de fundição sob pressão de peças automotivas da América do Norte em 2025, enquanto os veículos comerciais leves devem crescer a um CAGR de 9,14% até 2031.

- Por setor de uso final, os fabricantes de equipamentos originais (OEMs) absorveram 83,26% da demanda em 2025, e o mercado de pós-venda está preparado para um CAGR de 7,21% com base em uma frota envelhecida.

- Por país, os Estados Unidos responderam por 74,18% do tamanho do mercado de fundição sob pressão de peças automotivas da América do Norte em 2025; o Canadá representa a área de crescimento mais rápido com um CAGR de 6,82% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fundição sob Pressão de Peças Automotivas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Alojamentos de VEs | +1.8% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Adoção de Fundição sob Alta Pressão por OEMs | +1.4% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Regras Rígidas de Peso CAFE | +1.2% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Aproximação de Fornecimento sob as Regras do USMCA | +0.9% | México, Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Automação e Modernização de Fundições | +0.7% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Ligas de Matéria-Prima Reciclada de Alto Teor | +0.5% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão da Demanda por Alojamentos de Baterias para VEs

À medida que os veículos elétricos (VEs) continuam a ganhar espaço no mercado automotivo, as bandejas de baterias tornaram-se um fator-chave no crescimento do segmento de fundição sob pressão. A inovadora gigafundição da Tesla para sua parte traseira inferior simplifica a produção ao consolidar inúmeras peças e eliminar soldas, resultando em economia de custos e maior eficiência de fabricação. A General Motors está avançando em suas capacidades de produção de veículos elétricos (VEs) instalando prensas de alta capacidade para apoiar a fabricação de componentes para suas picapes elétricas. Enquanto isso, a tecnologia avançada de prensas da Linamar está contribuindo para os esforços de produção da Tesla, destacando a crescente proeminência do Canadá como polo de gigafundição. Essas fundições de peça única não apenas otimizam os processos de produção, mas também aumentam a segurança das baterias ao reduzir significativamente os riscos de vazamento de água em veículos que operam em faixas de alta tensão.

Adoção de Gigafundição por Fundição sob Alta Pressão pelos OEMs da América do Norte

Em 2025, General Motors, Ford e Tesla garantiram contratos plurianuais significativos para gigafundições estruturais. A instalação da Ford em Ontário, operacional desde o final de 2025, está programada para fornecer subquadros dianteiros e traseiros de alumínio para múltiplas plataformas de veículos elétricos (VEs), simplificando a produção ao reduzir significativamente o número de componentes e soldas por veículo. A linha Welland da Linamar destaca os investimentos substanciais necessários em tecnologia de gigafundição [2]"Apresentação para Investidores T3 2025," Linamar Corporation, linamar.com. Os módulos dianteiros de gigafundição transformaram a eficiência da carroceria, reduzindo drasticamente o tempo de produção e melhorando o desempenho de absorção de impactos.

Regulamentações de Redução de Peso e Aperto das Regras CAFE

Regras mais rígidas de Economia Média de Combustível Corporativa (CAFE) para os anos-modelo 2027-2031 exigem médias de frota significativamente mais altas, obrigando os fabricantes de automóveis a reduzir substancialmente o peso dos veículos. Ao converter torres de amortecedor, pilares de dobradiça e estruturas de assento de aço estampado para fundições sob alta pressão de alumínio, os fabricantes de automóveis alcançam reduções de peso notáveis e evitam custos substanciais associados à compra de créditos de economia de combustível. O Ford F-150 Lightning e o Mustang Mach-E se beneficiaram de uma conversão do subquadro dianteiro, contribuindo de forma significativa para a meta geral de redução de peso de cada modelo. Os limites de gases de efeito estufa da Agência de Proteção Ambiental (EPA) estão alinhados com a Economia Média de Combustível Corporativa (CAFE), intensificando ainda mais os desafios de conformidade [3]"Padrões de Emissões de GEE para Veículos Leves," EPA, epa.gov. Fornecedores de primeiro nível destacam que o aumento do conteúdo de alumínio fundido melhora a economia de combustível combinada, posicionando a fundição sob pressão como uma estratégia de conformidade altamente econômica.

A Aproximação de Fornecimento dos OEMs sob as Regras do USMCA Impulsiona os Volumes Regionais de Fundição sob Pressão

Até 2027, o Acordo Estados Unidos-México-Canadá (USMCA) exige maior conteúdo de valor regional, levando os fabricantes de automóveis a priorizar o fornecimento doméstico de fundições. A expansão de Irapuato da Ryobi introduziu prensas adicionais de grande tonelagem e criou novos empregos, atendendo aos contratos de veículos elétricos (VEs) da Ford e da GM. A Pace Industries transferiu sua sede para Detroit, reduzindo significativamente os prazos de entrega de protótipos. Em um movimento estratégico, a Martinrea adquiriu uma instalação de reciclagem no México, garantindo uma parcela substancial da matéria-prima norte-americana para sua planta em Saltillo, proporcionando um amortecedor contra tarifas. A aproximação de fornecimento não apenas reduz os custos logísticos, mas também encurta significativamente os prazos de entrega.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Alumínio/Magnésio | -0.8% | América do Norte | Curto prazo (≤ 2 anos) |

| Capex de Prensa de 4.000 toneladas | -0.6% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Risco na Cadeia de Suprimentos de Mg | -0.5% | América do Norte | Curto prazo (≤ 2 anos) |

| Limites de Emissão da EPA e da OSHA | -0.4% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Alumínio/Magnésio

Em 2025, os preços do alumínio sofreram flutuações significativas, levando à compressão de margens devido a atrasos no repasse de custos. As restrições de exportação chinesas causaram um aumento acentuado nos preços do magnésio, exigindo reformulações caras de ligas. Essa mudança impactou negativamente as margens de fundição da Linamar. Embora o aumento dos preços do alumínio possa aumentar substancialmente o custo de produção de um sedã de médio porte, apenas uma pequena proporção dos fundidores toma a precaução de fazer hedge de preços.

Intensidade de Capex das Linhas de Prensa de 4.000 toneladas

Uma linha de alta pressão representa um investimento significativo, enquanto as gigafundidoras maiores exigem custos consideravelmente mais altos devido às suas capacidades avançadas e escala. O processo de ferramental para moldes de gigafundição é altamente complexo e demorado, o que estende o prazo para obter retorno sobre o investimento em comparação com prensas menores e mais convencionais. Esse prazo mais longo destaca os desafios associados à adoção de tecnologias de maior escala no setor. Reconhecendo esses desafios, as empresas de private equity estão cada vez mais intervindo para apoiar os esforços de modernização. Esses investimentos visam aumentar a eficiência, a produtividade e a competitividade das operações de fundição sob pressão, garantindo que permaneçam viáveis e alinhadas com as demandas evolutivas do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Dominância do Alumínio Encontra o Impulso do Magnésio

As ligas de alumínio detinham 57,12% da participação do mercado de fundição sob pressão de peças automotivas da América do Norte em 2025, impulsionadas pelo equilíbrio entre resistência, condutividade térmica e resistência à corrosão. O magnésio deve superar todos os materiais a um CAGR de 8,25% até 2031, graças à sua vantagem de densidade, apesar de um prêmio de custo notável. O zinco reivindica uma parcela significativa da produção para maçanetas de portas, fivelas e eletrônicos, beneficiando-se de uma vida útil do molde que é 10 vezes maior do que a do alumínio. Na planta Anna da Honda, o alumínio possui um alto teor reciclado. Isso não apenas reduz as emissões de CO₂ ao longo do ciclo de vida, mas também reforça a conformidade com as regulamentações de fornecimento do Acordo Estados Unidos-México-Canadá (USMCA). Enquanto isso, no site Strathroy da Meridian, a reciclagem de magnésio fez progressos significativos, marcando um avanço na superação dos desafios de oxidação.

As tendências de demanda são influenciadas tanto por requisitos térmicos quanto eletromagnéticos. O alumínio, com sua condutividade superior, é essencial para bandejas de baterias que gerenciam o calor de forma eficaz. Por outro lado, as propriedades do magnésio o tornam ideal para blindar inversores em sistemas avançados. A pesquisa financiada pelo Departamento de Energia (DOE) está avançando em direção a um futuro onde as ligas alimentadas por sucata dominam, visando alumínio reciclado que corresponda às propriedades das ligas primárias. Esses desenvolvimentos não apenas solidificam a posição de liderança do alumínio, mas também criam um nicho substancial para o magnésio em módulos de VEs ultraleves.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Processo: Fundição sob Pressão Lidera, Tecnologia a Vácuo Avança

A fundição sob alta pressão respondeu por 79,25% do volume em 2025, impulsionada por ciclos de 60 a 90 segundos e repetibilidade de parede fina para alojamentos e suportes. A fundição sob pressão a vácuo deve registrar um CAGR de 7,86% até 2031, impulsionada por articulações de suspensão e braços de controle que exigem porosidade abaixo de 0,5% para tratamento térmico T6. A fundição por gravidade mantém uma posição significativa para blocos de protótipos de baixo volume, enquanto a fundição por compressão está sendo cada vez mais utilizada para articulações de direção, substituindo componentes de ferro mais pesados.

A escolha de um processo envolve equilibrar custo, volume e objetivos mecânicos. O inovador sistema de válvula a vácuo da Ryobi reduz significativamente a porosidade, permitindo pilares A soldados com impressionante limite de escoamento. Os suportes de motor fundidos por compressão demonstraram desempenho excepcional sob cargas pesadas, comprovando sua adequação para caminhões de serviço pesado. Embora a Fundição sob Alta Pressão (HPDC) permaneça a escolha preferida para peças de parede fina, os métodos a vácuo e por compressão estão assumindo cada vez mais funções estruturais, anteriormente dominadas por estampagens, destacando uma diversificada evolução tecnológica no cenário de fundição sob pressão de peças automotivas da América do Norte.

Por Aplicação: Peças de Carroceria Lideram, Componentes de VEs Disparam

As estruturas de carroceria comandaram 51,33% da demanda de 2025, lideradas por torres de amortecedor, pilares de dobradiça e vigas do painel de instrumentos que proporcionam economias de peso significativas em relação ao aço e ajudam a atingir as metas CAFE. Os componentes de VEs devem registrar um CAGR de 9,65%, o mais rápido entre as aplicações, à medida que bandejas de baterias de peça única e alojamentos de motores serão ampliados até 2031. Blocos e cabeçotes de motor constituem uma parcela notável do valor, mas diminuem à medida que a produção de motores de combustão interna (MCI) cairá até 2031. Os alojamentos de transmissão se dividem: as caixas de MCI de múltiplas velocidades diminuem enquanto as caixas de câmbio de VEs de velocidade única crescem.

As partes inferiores traseiras de gigafundição da Tesla simplificam a produção ao reduzir significativamente o número de peças, reduzindo custos e melhorando a eficiência de fabricação. Da mesma forma, Ford e GM estão fazendo a transição de múltiplas peças soldadas para fundições únicas de alumínio, otimizando as operações de fábrica e melhorando a utilização do espaço. Embora o declínio dos motores MCI impacte certos componentes, a adoção de tecnologias de VEs, como estruturas de bateria maiores e alojamentos de redutor avançados, está impulsionando um aumento no conteúdo de fundição. Esses desenvolvimentos estão promovendo maior diversificação de aplicações no mercado de fundição sob pressão de peças automotivas da América do Norte.

Por Tipo de Veículo: Automóveis de Passeio Dominam, Comerciais Leves Aceleram

Os automóveis de passeio absorveram 71,45% da tonelagem de 2025, com uma média de 85 a 120 kg de fundições sob pressão por veículo. Os veículos comerciais leves (VCLs) devem registrar um CAGR de 9,14%, superando todos os tipos de veículos, à medida que as frotas de comércio eletrônico se eletrificam e especificam 120 a 180 kg de fundições de alumínio por van para compensar a massa da bateria. Os caminhões das classes 6 a 8 detêm uma participação nominal, principalmente alojamentos de motor e transmissão, mas permanecem com predominância de MCI até 2031.

O Ford E-Transit substituiu sua bandeja de bateria de aço soldado anterior por uma versão mais leve de peça única, aumentando sua capacidade de carga. As vans elétricas da BrightDrop adotaram subquadros fundidos sob pressão de alumínio, levando a uma redução significativa na massa da carroceria bruta. À medida que a composição dos automóveis de passeio se desloca cada vez mais para SUVs, esses veículos requerem mais conteúdo fundido. Simultaneamente, a eletrificação dos veículos comerciais leves (VCLs) está impulsionando novas oportunidades de crescimento no mercado de fundição sob pressão de peças automotivas da América do Norte, independentemente das tendências dos automóveis de passeio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Uso Final: OEMs Comandam, Pós-Venda Expande

Os OEMs controlaram 83,26% das remessas de 2025, refletindo contratos de cinco a sete anos para blocos de motor, alojamentos de transmissão e estruturas de carroceria de gigafundição. Espera-se que o mercado de pós-venda cresça a um CAGR de 7,21%, impulsionado pela demanda por alojamentos de reposição e articulações de direção em veículos envelhecidos. A remanufatura desempenha um papel significativo no mercado de pós-venda, oferecendo peças reconstruídas a preços mais acessíveis em comparação com as novas.

As regras do Acordo Estados Unidos-México-Canadá (USMCA) incentivam os canais de concessionárias a adquirir fundições norte-americanas para peças de reposição, protegendo as fundições domésticas das importações asiáticas. Os VEs complicam as previsões ao eliminar blocos de motor, mas adicionando substituições de bandejas de bateria de alto valor apenas para o alojamento. Assim, mesmo com a eletrificação reduzindo a contagem de peças, a receita do mercado de pós-venda pode evoluir em vez de desaparecer.

Análise Geográfica

Os Estados Unidos capturaram 74,18% do valor regional em 2025, com base em várias fundições de Fundição sob Alta Pressão (HPDC) de Michigan localizadas a menos de 240 km dos centros de engenharia de Detroit. No Centro de Metal Flint da GM, prensas de grande tonelagem desempenham um papel crucial na produção de volumes significativos de bandejas Ultium anualmente, destacando a forte demanda doméstica por tais projetos. Plantas maiores nos Estados Unidos, mais bem equipadas para atender aos rigorosos requisitos de conformidade ambiental, mantêm uma vantagem competitiva devido à sua capacidade de investir em sistemas avançados de filtragem. A disponibilidade limitada de alumínio primário doméstico enfatiza ainda mais a importância de utilizar ligas à base de sucata para atender às necessidades de produção. Clusters de produção secundária em regiões como Indiana, Ohio e Tennessee estão estrategicamente posicionados para apoiar as operações de fabricantes automotivos japoneses na América do Norte.

O Canadá deve crescer a um CAGR de 6,82%, a geografia de crescimento mais rápido, impulsionado pela linha Welland de 6.100 toneladas da Linamar que abastece a Tesla Texas e representa uma parcela notável da capacidade de fundição norte-americana. As atualizações tecnológicas nas fundições canadenses melhoraram significativamente a eficiência operacional, com o apoio governamental desempenhando um papel fundamental na redução dos custos associados à automação. O foco do Quebec na produção de magnésio adiciona uma camada de flexibilidade estratégica às capacidades da região, embora permaneça exposta a possíveis interrupções na cadeia de suprimentos dos mercados internacionais.

O México, como líder em iniciativas de aproximação de fornecimento sob o marco do Acordo Estados Unidos-México-Canadá (USMCA), continua a se beneficiar de sua posição estratégica na América do Norte. Expansões recentes por fabricantes-chave aumentaram a capacidade de produção e criaram novas oportunidades de emprego. Além disso, as vantagens de custo oferecidas pelo mercado de trabalho mexicano proporcionam uma vantagem competitiva, permitindo que os fabricantes otimizem os custos de produção. Muitos remanufaturadores aproveitam essas vantagens ao encaminhar componentes para instalações mexicanas para processamento antes de retornar os produtos acabados aos centros de distribuição nos Estados Unidos, criando uma cadeia de suprimentos eficiente e econômica.

Cenário Competitivo

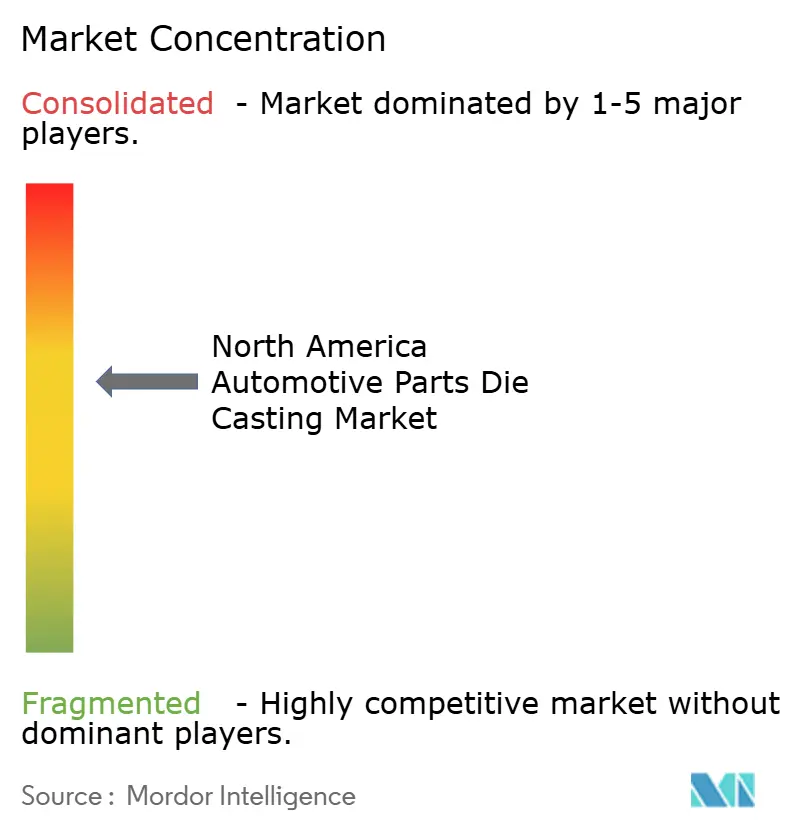

Os cinco principais fornecedores - Nemak, Linamar, Martinrea, Pace Industries e Ryobi - detinham uma participação combinada notável em 2025, indicando concentração moderada no mercado de fundição sob pressão de peças automotivas da América do Norte. A capacidade de gigafundição da Linamar e o investimento em Welland ilustram o limiar de capital para a escala de Fornecedor de Primeiro Nível. A Pace Industries transferiu sua sede para Detroit em 2021 para encurtar os ciclos de protótipos para oito semanas e alinhar-se com a engenharia da Ford e da GM. As oportunidades de espaço em branco residem na fundição sob pressão a vácuo para estruturas críticas de segurança, onde menos de 15 plantas regionais conseguem atingir porosidade abaixo de 0,5%.

Na corrida pela adoção de tecnologia, algumas empresas avançam rapidamente enquanto outras ficam para trás. A inspeção inline proativa da Ryobi de insertos fundidos abordou efetivamente questões relacionadas à qualidade do produto, garantindo maior confiabilidade e satisfação do cliente. Enquanto isso, a Martinrea aproveitou a análise de borda orientada por IoT para alcançar melhorias notáveis na eficiência operacional e no desempenho dos equipamentos ao longo do tempo, demonstrando o potencial transformador das tecnologias avançadas nos processos de fabricação.

As empresas de private equity estão cada vez mais impulsionando a consolidação no setor, com investimentos significativos sendo direcionados para modernizar as operações e aprimorar as capacidades de produção. A Architect Equity, por exemplo, concentrou-se em revitalizar a Gibbs Die Casting, visando capitalizar os benefícios das atualizações avançadas de fabricação. Ao mesmo tempo, os crescentes custos de conformidade estão criando desafios para plantas menores com capacidades limitadas, levando muitas a considerar a saída do mercado. Essa tendência contínua está fortalecendo o pipeline de fusões e aquisições, permitindo que grupos bem capitalizados expandam sua presença e garantam uma vantagem competitiva no mercado.

Líderes do Setor de Fundição sob Pressão de Peças Automotivas da América do Norte

Nemak, S.A.B. de C.V.

Pace Industries, Inc.

Form Technologies (Dynacast)

Ryobi Die Casting

Linamar Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Linamar Corporation concordou em adquirir ativos selecionados da Aludyne na América do Norte por USD 300 milhões, expandindo a capacidade de fundição de chassis e estruturas de alumínio.

- Agosto de 2025: A Nemak fechou um acordo para comprar a divisão automotiva da GF Casting Solutions, ampliando seu portfólio de componentes leves e o acesso a clientes europeus.

Escopo do Relatório do Mercado de Fundição sob Pressão de Peças Automotivas da América do Norte

O escopo inclui segmentação por matéria-prima (alumínio, magnésio, zinco e outros), processo (fundição sob pressão, fundição por gravidade, fundição sob pressão a vácuo e fundição por compressão), aplicação (componentes de motor, componentes de transmissão, peças de carroceria, componentes de veículos elétricos (VEs) e outros), tipo de veículo (automóveis de passeio, veículos comerciais leves e veículos comerciais médios e pesados) e uso final (fabricantes de equipamentos originais (OEMs) e pós-venda). A análise também abrange segmentação em nível de país, incluindo os Estados Unidos, o Canadá e o Restante da América do Norte. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Alumínio |

| Magnésio |

| Zinco |

| Outros |

| Fundição sob Pressão | Alta Pressão |

| Baixa Pressão | |

| Fundição por Gravidade | |

| Fundição sob Pressão a Vácuo | |

| Fundição por Compressão |

| Componentes de Motor | Blocos |

| Cabeçotes de Cilindro | |

| Componentes de Transmissão | Alojamentos |

| Caixas de Engrenagens | |

| Peças de Carroceria | Estruturas Estruturais |

| Suportes | |

| Componentes de Veículos Elétricos (VEs) | Alojamentos de Bateria |

| Carcaças de Motor | |

| Outros |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| OEMs |

| Pós-Venda |

| Estados Unidos |

| Canadá |

| Restante da América do Norte |

| Por Matéria-Prima | Alumínio | |

| Magnésio | ||

| Zinco | ||

| Outros | ||

| Por Processo | Fundição sob Pressão | Alta Pressão |

| Baixa Pressão | ||

| Fundição por Gravidade | ||

| Fundição sob Pressão a Vácuo | ||

| Fundição por Compressão | ||

| Por Aplicação | Componentes de Motor | Blocos |

| Cabeçotes de Cilindro | ||

| Componentes de Transmissão | Alojamentos | |

| Caixas de Engrenagens | ||

| Peças de Carroceria | Estruturas Estruturais | |

| Suportes | ||

| Componentes de Veículos Elétricos (VEs) | Alojamentos de Bateria | |

| Carcaças de Motor | ||

| Outros | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Setor de Uso Final | OEMs | |

| Pós-Venda | ||

| Por País | Estados Unidos | |

| Canadá | ||

| Restante da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fundição sob pressão de peças automotivas da América do Norte?

O mercado está avaliado em USD 13,37 bilhões em 2026.

Qual matéria-prima está ganhando participação mais rapidamente?

As fundições de magnésio registrarão um CAGR de 8,25% até 2031, o mais rápido entre todos os materiais.

Como as regras da EPA afetarão as pequenas plantas de fundição sob pressão?

Os novos padrões de MACT e exposição a poeira adicionam de USD 3 a 5 milhões em custos de conformidade, empurrando as pequenas fundições em direção à consolidação.

Qual geografia será o mercado de crescimento mais rápido?

O Canadá deve crescer a um CAGR de 6,82% até 2031, superando os Estados Unidos e o México.

Página atualizada pela última vez em: