Tamanho e Participação do Mercado Europeu de Fundição sob Pressão de Peças Automotivas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

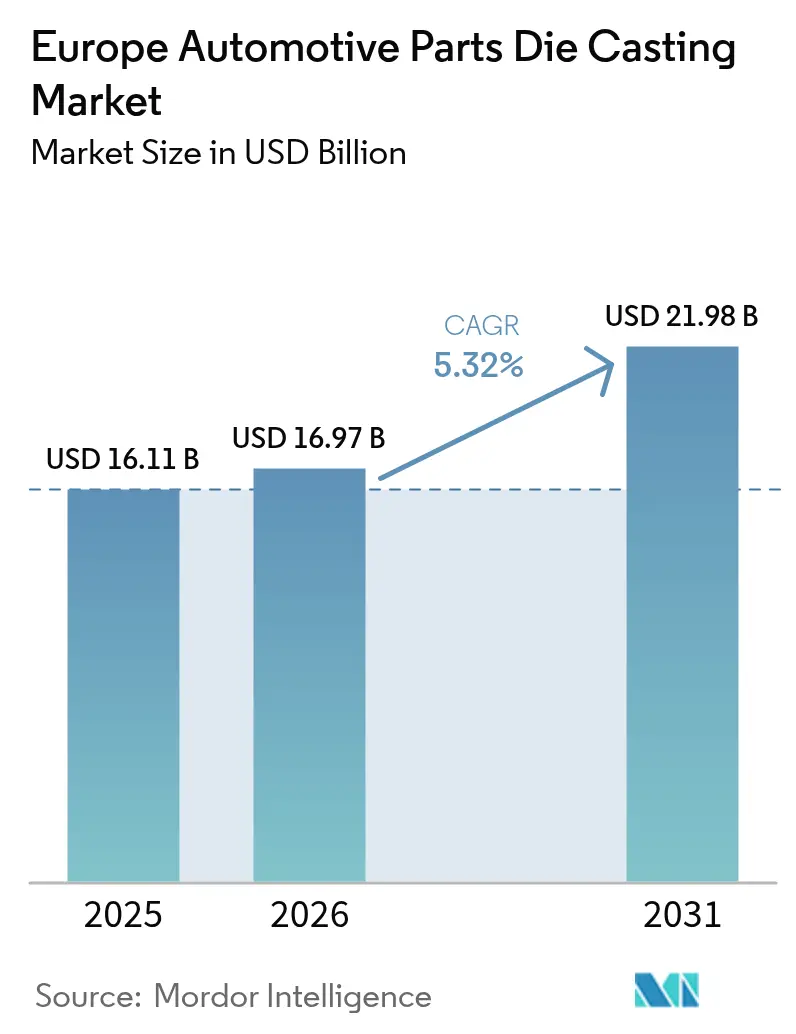

| Tamanho do mercado no ano base (2025) | 16.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Fundição sob Pressão de Peças Automotivas por Mordor Intelligence

O tamanho do mercado europeu de fundição sob pressão para peças automotivas foi avaliado em USD 16,11 bilhões em 2025 e estima-se que cresça de USD 16,97 bilhões em 2026 para atingir USD 21,98 bilhões até 2031, a uma CAGR de 5,32% durante o período de previsão (2026-2031). As metas consistentes de eletrificação, uma mudança acentuada em direção a grandes peças estruturais de "gigafundição" e a necessidade de metais leves moldam a trajetória de crescimento atual. O alumínio continua a ancorar a maior parte dos volumes, embora o magnésio e a fundição sob alta pressão a vácuo (HPDC) de múltiplos estágios registem o maior crescimento à medida que os programas de veículos elétricos (VE) exigem fundições sem porosidade e otimizadas em peso. A produção paralela de veículos com motor de combustão interna (MCI) e veículos elétricos a bateria (VEB) mantém estável a receita de ferramental, ao mesmo tempo que permite às fundições alocar capital para capacidades específicas de VE. A capacidade instalada de prensas na Alemanha, o ecossistema emergente de montagem de VE na Espanha e o endurecimento das regulamentações de carbono no ciclo de vida da UE reforçam coletivamente o realinhamento da cadeia de abastecimento e as dinâmicas de consolidação.

Principais Conclusões do Relatório

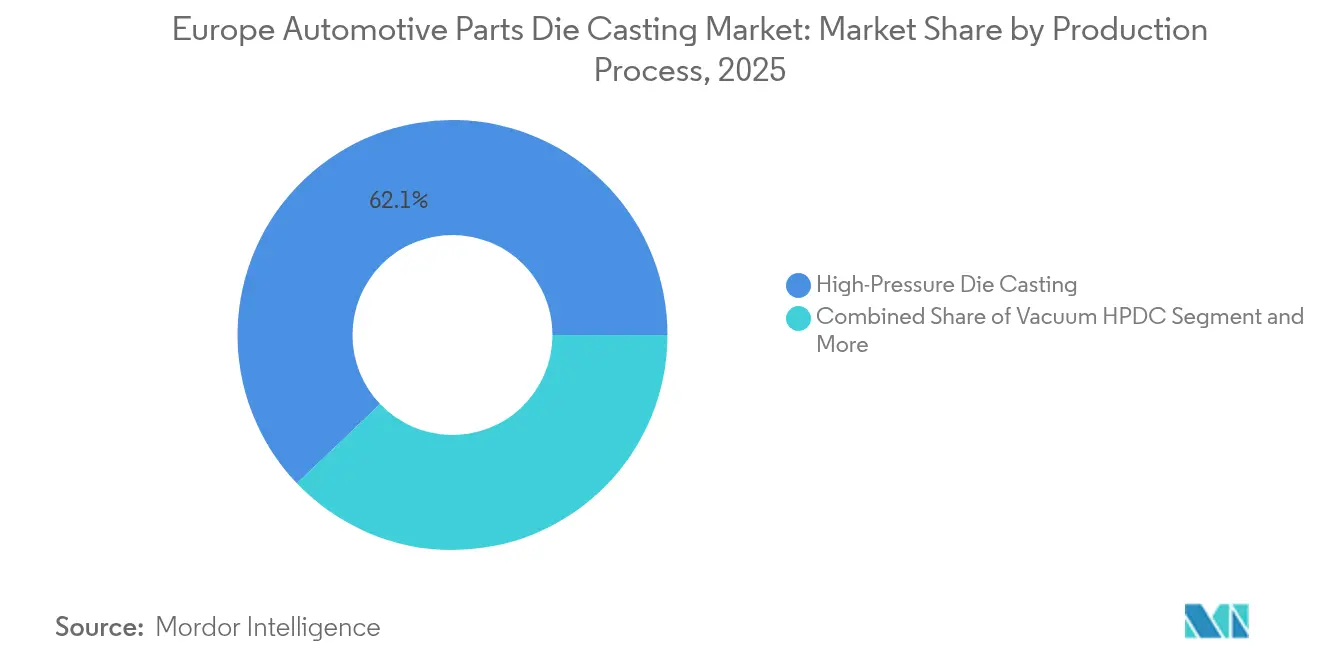

- Por processo de produção, a fundição sob alta pressão liderou com 62,12% da participação no mercado europeu de fundição sob pressão para peças automotivas em 2025, enquanto o HPDC a vácuo tem previsão de avançar a uma CAGR de 6,71% até 2031.

- Por tipo de metal, o alumínio captou 75,12% de participação no tamanho do mercado europeu de fundição sob pressão para peças automotivas em 2025; o magnésio tem projeção de expansão a uma CAGR de 9,25% entre 2026 e 2031.

- Por aplicação, as peças de motor e trem de força retiveram uma participação de 39,40% no mercado europeu de fundição sob pressão para peças automotivas em 2025. Em contrapartida, as carcaças de bateria e as caixas de acionamento elétrico têm projeção de registar a mais rápida CAGR de 11,22% até 2031.

- Por tipo de veículo, os automóveis de passageiros representaram 70,65% da participação no mercado europeu de fundição sob pressão para peças automotivas em 2025, enquanto os veículos comerciais ligeiros têm projeção de apresentar uma CAGR de 6,86%.

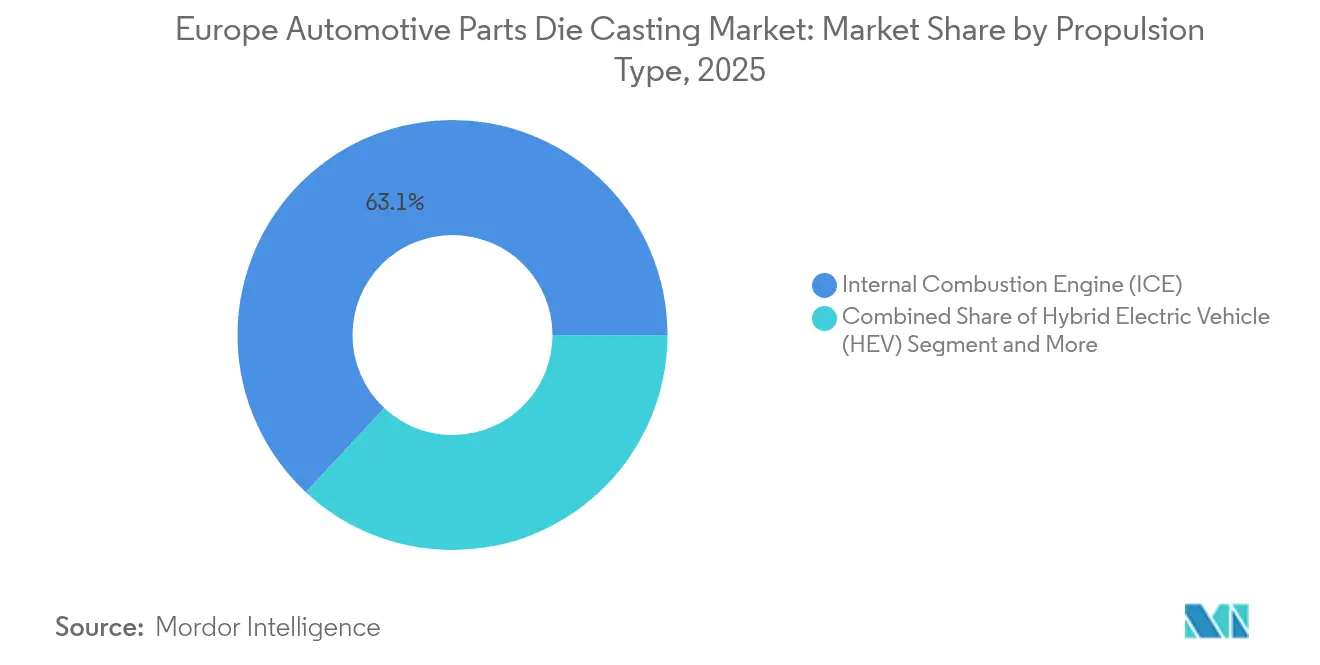

- Por tipo de propulsão, os motores de combustão interna dominaram, com 63,05% da participação no mercado europeu de fundição sob pressão para peças automotivas em 2025; os veículos elétricos a bateria estão a acelerar a uma CAGR de 8,88% até 2031.

- Por tamanho de fundição, as fundições médias (1-10 kg) lideraram com 48,92% de participação no mercado europeu de fundição sob pressão para peças automotivas em 2025; as megafundições acima de 100 kg têm projeção de registar a mais elevada CAGR de 9,31% até 2031.

- Por país, a Alemanha detinha 19,95% da receita regional do mercado europeu de fundição sob pressão para peças automotivas em 2025, enquanto a Espanha está a expandir-se à mais forte CAGR de 5,55%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Fundição sob Pressão de Peças Automotivas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mudança para Peças Estruturais de "Gigafundição" | +2.1% | Alemanha, França, Espanha, Itália | Médio prazo (2-4 anos) |

| Regulamentações de CO₂ e Carbono no Ciclo de Vida | +1.8% | Em toda a UE, regiões DACH | Longo prazo (≥ 4 anos) |

| Produção Paralela de MCI e VE | +1.2% | Alemanha, França, Itália, regiões da Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Circuitos Internos de Reciclagem de Ligas | +0.9% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| HPDC a Vácuo de Múltiplos Estágios | +0.7% | Regiões DACH, Norte de Itália | Médio prazo (2-4 anos) |

| Codesenvolvimento de Fundições para Carcaças de Bateria | +0.6% | Alemanha, França, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Impulsionada pelos VE para Grandes Peças Estruturais de "Gigafundição"

Os fabricantes de equipamento original (OEM) europeus estão a adotar a gigafundição para consolidar até 100 peças estampadas menores em estruturas únicas de alumínio com mais de 100 kg, reduzindo os pontos de soldadura e os requisitos de espaço em chão de fábrica. A fábrica da Volvo em Gotemburgo e a linha da Mercedes-Benz em Bremen já operam prensas com força de aperto superior a 6.000 t. A transição eleva a participação das megafundições no mercado europeu de fundição sob pressão para peças automotivas, incentiva uma colaboração mais estreita de engenharia entre OEM e fundição, e recompensa os fornecedores capazes de financiar um grande número de prensas. Embora a recente reconsideração da Tesla sobre o seu layout de gigafundição de próxima geração sublinhe os obstáculos técnicos, as fundições europeias continuam a investir em sistemas de evacuação a vácuo, deteção de fissuras e tratamento térmico para cumprir os objetivos de desempenho em caso de colisão dos OEM. A intensidade de capital está a acelerar a consolidação regional porque as lojas menores de propriedade familiar lutam para financiar instalações de megaprensas. A médio prazo, espera-se que a gigafundição eleve as taxas de utilização de prensas de alta tonelagem e alargue a receita das fundições para além das peças de trem de força tradicionais.

Regulamentações Mais Rígidas da UE sobre CO₂ e Carbono no Ciclo de Vida

O quadro Euro 7, em vigor a partir de 2026, associa os limites de emissões do tubo de escape à durabilidade da bateria e aos limiares de reciclagem de materiais, obrigando os OEM a priorizar tarugos de alumínio de baixo carbono reciclado. Os fundidores sob pressão devem, portanto, registar avaliações do ciclo de vida conformes com a ISO 14040/14044 ou correm o risco de perder concursos de fornecimento[1]"Emissões de Veículos e Durabilidade de Bateria (Euro 7): Requisitos Técnicos e Regras de Certificação," União Europeia, EUR-Lex, eur-lex.europa.eu. As fundições que já operam sistemas fechados de recuperação de ligas alcançarão o estatuto de fornecedor preferencial, enquanto os concorrentes que adquirem metal primário enfrentam diluição de margens. O regulamento também aumenta o âmbito relativamente a partículas não provenientes do tubo de escape, impulsionando a reformulação de travões, suspensão e peças de carroçaria. Estes mandatos proporcionam visibilidade da procura a vários anos para fundições sem porosidade e de paredes finas compatíveis com critérios de colisão e corrosão. Os períodos de transição permitem às fundições regionais estabelecidas tempo para reconverter estações de desgaseificação e fluxos alternativos, mas os retardatários incorrem em taxas de penalização ou necessitam de empresas conjuntas com recicladores de materiais.

Produção Paralela de MCI e VE a Prolongar a Procura de Ferramental

Os fabricantes automóveis europeus mantêm linhas paralelas de MCI e VEB, estabilizando a procura de blocos de motor e cárteres de caixa de velocidades enquanto as peças específicas de VEB aumentam gradualmente. Em 2024, mais de 85% dos veículos de passageiros vendidos na região ainda incorporavam motores de combustão, sustentando uma base instalada considerável de ferramental de alta tonelagem. Esta coexistência alonga os ciclos de amortização, apoiando o mercado europeu de fundição sob pressão para peças automotivas através de volumes previsíveis de peças sobressalentes, mesmo quando os OEM implantam capital em megafundições de carcaças de bateria. As fundições aproveitam esta janela para requalificar mão de obra, pilotar HPDC a vácuo e atualizar ligas de forno sem perder o fluxo de caixa essencial do MCI. No entanto, a dependência excessiva dos volumes de legado arrisca ativos encalhados assim que a penetração dos VEB ultrapasse o ponto de equilíbrio económico para plataformas elétricas dedicadas, pressionando a gestão a monitorizar de perto os pontos de inflexão da mistura de produção.

Pressão dos OEM para Circuitos Internos de Reciclagem de Ligas

Os fabricantes automóveis na Alemanha, França e Países Baixos implementam a recolha de sucata em circuito fechado para garantir a qualidade da sucata, minimizar as pegadas de CO₂ e reduzir a exposição à volatilidade dos preços do metal primário. No âmbito destes acordos, as fundições recolhem, separam e refundem a sucata de estampagem ou maquinagem em tarugos secundários conformes com as especificações, vendendo-os a um preço com desconto em relação ao lingote primário. O modelo altera as reservas de lucro: embora a receita global de fundição aumente, a retenção de margem de material estreita-se à medida que os OEM internalizam o valor das ligas. As fundições que desenvolvem análises de forno de fusão, rastreamento de impurezas e manuseamento automatizado de sucata reforçam a fidelidade contratual a longo prazo. As instalações sem espaço para fornos de refusão dedicados arriscam ser relegadas para trabalho de excedentes ou enfrentam ofertas de aquisição por parte de grupos OEM verticalmente integrados.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade de Preços vs. RFQ a Preço Fixo | -1.4% | Em toda a UE, particularmente na Alemanha | Curto prazo (≤ 2 anos) |

| Limites de PFAS e Gás HF | -1.1% | Em toda a UE, regiões DACH | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra em Fundições | -0.8% | Alemanha, República Checa, Polónia, Áustria | Longo prazo (≥ 4 anos) |

| Pressões de Relocalização dos OEM | -0.6% | Alemanha, França, regiões da Europa Central e Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço à Vista do Alumínio vs. RFQ a Preço Fixo

As margens das fundições europeias alargam-se ou comprimem-se dependendo do desfasamento entre as cotações à vista do LME e as RFQ de 12 a 24 meses garantidas junto dos fabricantes automóveis. Os recentes picos nos preços de energia e as potenciais sanções comerciais ameaçam a disponibilidade consistente de tarugos, forçando as fundições a cobrir posições a prémios elevados ou a absorver a inflação de matérias-primas. As instalações mais pequenas com capacidade financeira limitada enfrentam pressão de liquidez, potencialmente acelerando a consolidação. Alguns fornecedores respondem incorporando cláusulas de ajustamento nas novas RFQ, embora os OEM resistam à fixação de preços variáveis para proteger as previsões da lista de materiais. Os amortecedores de inventário oferecem alívio temporário, mas imobilizam capital de trabalho e aumentam os custos de seguros, sublinhando a necessidade de estratégias dinâmicas de aquisição.

Endurecimento dos Limites de PFAS e Gás HF nas Fundições da UE

A proibição proposta de substâncias per- e polifluoroalquílicas (PFAS) e as regras mais rígidas de emissões de fluoreto de hidrogénio ameaçam os agentes de desmoldagem e fluxos convencionais essenciais para as linhas HPDC de alto ciclo. As fundições devem testar substitutos à base de óxido de silício, grafite ou à base de água, cada um com características distintas de viscosidade e choque térmico que influenciam a velocidade de enchimento e o acabamento superficial. Os adotantes iniciais relatam penalizações marginais no tempo de ciclo, mas beneficiam de credenciais de "fundição verde" que auxiliam na pontuação de sustentabilidade dos OEM. As remodelações de equipamentos — como pós-queimadores catalíticos ou circuitos fechados de depuração — requerem investimentos de vários milhões de euros. Os custos de conformidade pesam desproporcionalmente sobre as pequenas oficinas de trabalho por encomenda, podendo potencialmente excluí-las do mercado europeu de fundição sob pressão para peças automotivas ao longo do período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processo de Produção: O HPDC a Vácuo Ganha Impulso

A fundição sob alta pressão reteve uma participação de 62,12% no mercado europeu de fundição sob pressão para peças automotivas em 2025, graças à sua vantagem de produtividade para peças de alto volume. O HPDC a vácuo, no entanto, tem previsão de superar com uma CAGR de 6,71%, refletindo a aceitação pelos OEM de estruturas sem porosidade para carcaças de bateria e nós de chassi. O tamanho do mercado europeu de fundição sob pressão para peças automotivas atribuível ao HPDC a vácuo proporciona um ganho direto em aplicações estruturais leves.

Os crescentes requisitos de força de aperto motivam as fundições a atualizar para sistemas de evacuação de múltiplos estágios que reduzem os gases dissolvidos e permitem o tratamento térmico pós-soldadura. Os investimentos em monitorização de pressão em tempo real encurtam os ciclos de retroação de deteção de defeitos, reduzindo os tempos de sucata. O HPDC padrão continua económico para os volumes de blocos de motor, mas à medida que a procura de MCI abranda, o potencial de lucro migra para gigafundições de valor acrescentado. A fundição por compressão e os processos semi-sólidos mantêm relevância de nicho para pinças de travão premium, onde as propriedades mecânicas superiores compensam as desvantagens no tempo de ciclo. A mudança na mistura de processos ilustra como as especificações técnicas, e não apenas os custos de mão de obra, definem a competitividade europeia.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Metal: O Magnésio Acelera Apesar da Dominância do Alumínio

O alumínio comandou uma participação de 75,12% no tamanho do mercado europeu de fundição sob pressão para peças automotivas em 2025, dada a sua combinação de densidade, custo e vias de reciclagem maduras. O segmento captou uma parcela significativa do tamanho do mercado europeu de fundição sob pressão para peças automotivas, auxiliado pelos mandatos de economia circular que penalizam o material virgem. O magnésio, no entanto, registará uma CAGR de 9,25% até 2031. Os avanços tecnológicos na formulação de ligas atenuam as preocupações com a corrosão e permitem paredes mais finas sem sacrificar a rigidez.

As carcaças de pacotes de bateria e os suportes de coluna de direção especificam cada vez mais magnésio para compensar o peso das células, oferecendo benefícios de autonomia aos VEB. O zinco e as ligas especiais servem carcaças de sistemas de infoentretenimento e suportes de sensores que requerem precisão dimensional em vez de resistência à tração. À medida que a Europa instala gigaprensas maiores, a mistura de ligas poderá alargar-se ainda mais se as ligas estruturais de magnésio passarem nos testes de inflamabilidade. A segurança do abastecimento continua a ser uma questão em aberto porque a maior parte do magnésio primário tem origem fora da UE, mas as vias melhoradas de recolha de sucata mitigam parte do risco.

Por Tipo de Aplicação: As Carcaças de Bateria Impulsionam a Transformação

As fundições de motor e trem de força preservaram uma participação de 39,40% no tamanho do mercado europeu de fundição sob pressão para peças automotivas em 2025, mas o segmento contrair-se-á à medida que os VEB substituem os trens de acionamento MCI. Espera-se que as carcaças de bateria e as caixas de acionamento elétrico cresçam a uma CAGR de 11,22% até 2031, aumentando significativamente a receita total. Esta transição vê as bandejas de bateria em gigafundição a substituir múltiplas extrusões e conjuntos de chapa metálica, reduzindo a mão de obra de montagem enquanto melhora a gestão térmica.

As fundições capitalizam ao oferecer serviços de codesign que integram canais de arrefecimento diretamente em fundições estruturais, reduzindo a espessura do pacote e maximizando a folga sob o piso. Os componentes de transmissão diminuem em participação, mas continuam essenciais para veículos híbridos plug-in e modelos de desempenho de nicho. As peças estruturais de carroçaria ganham tração em todos os tipos de propulsão, impulsionadas pelos mandatos de colisão da UE e pelos incentivos de redução de peso. A mistura emergente reformula os fluxos de trabalho de ferramental, de pequenos agrupamentos de moldes para grandes conjuntos de moldes integrados, redefinindo os fatores de custo e as métricas de lucro.

Por Tipo de Veículo: Os Veículos Comerciais Mostram Resiliência

Os automóveis de passageiros geraram uma participação de 70,65% no tamanho do mercado europeu de fundição sob pressão para peças automotivas em 2025. No entanto, os veículos comerciais ligeiros têm projeção de registar uma CAGR de 6,86% à medida que as frotas de comércio eletrónico e logística urbana exigem peças de chassi leves. Os operadores de frotas priorizam o custo total de propriedade, impulsionando o interesse do segmento de veículos comerciais em componentes leves de fundição sob pressão para maior eficiência de combustível e cargas úteis otimizadas. Embora os veículos comerciais pesados exijam consistentemente componentes de fundição sob pressão para aplicações de motor e transmissão, a sua eletrificação fica aquém dos automóveis de passageiros, dificultada por desafios de infraestrutura e limitações de autonomia.

Os operadores de frotas concentram-se no custo total de propriedade, incentivando peças de alumínio de alta condutividade térmica que melhoram o arrefecimento dos travões e prolongam a vida das pastilhas. Os veículos todo-o-terreno e os equipamentos agrícolas compreendem um subsegmento estável que depende de ligas de alta resistência para ciclos de serviço severos. A diversificação entre categorias de veículos protege as fundições de qualquer tendência única de propulsão, embora a obtenção de homologação para peças de veículos comerciais críticas para a segurança implique testes mais rigorosos, acrescentando prazo de entrega aos calendários de projetos.

Por Tipo de Propulsão: O Momentum dos VEB Cresce Gradualmente

Em 2025, os motores de combustão interna (MCI) dominam fortemente o mercado europeu de fundição sob pressão para peças automotivas, representando 63,05% das vendas de veículos. Isto mostra que, embora a transição para veículos elétricos (VE) esteja em curso, está a acontecer gradualmente. Os veículos elétricos a bateria (VEB) estão a ganhar impulso, com crescimento esperado de forma constante a 8,88% ao ano de 2026 a 2031, graças a melhor infraestrutura e mais opções de modelos. As fundições estão a sentir o impacto desta mudança, à medida que a procura por peças tradicionais de MCI diminui e os componentes específicos de VE aumentam, pressionando-as a repensar a capacidade e a investir em novas tecnologias.

Ao mesmo tempo, os veículos híbridos e híbridos plug-in atuam como ponte, mantendo viva a procura tanto de peças de trem de acionamento convencional como elétrico. Os VE de pilha de combustível continuam sendo um nicho, mas área promissora, oferecendo oportunidades para fundições com experiência em materiais avançados e sistemas de pressão. O crescimento dos VEB é impulsionado por tecnologia de bateria melhorada, redes de carregamento mais amplas e regulamentações mais rígidas. Ainda assim, com os MCI a continuar a dominar, as fundições devem manter-se flexíveis — apoiando tanto as tecnologias legadas como as emergentes para evitar arriscar a receita de curto prazo enquanto se preparam para um futuro mais elétrico.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tamanho de Fundição: As Megafundições Reformulam a Produção

Em 2025, as fundições de tamanho médio (pesando entre 1 e 10 kg) dominam o mercado com uma participação de 48,92% no mercado europeu de fundição sob pressão para peças automotivas em 2025, graças à sua utilização generalizada em peças automotivas tradicionais como blocos de motor e cárteres de caixa de velocidades. Mas o foco está a mudar para as megafundições, aquelas com mais de 100 kg, que estão a crescer rapidamente a uma taxa anual de 9,31% de 2026 a 2031. Este aumento é impulsionado por fabricantes automóveis como a Tesla, a Volvo e a Mercedes-Benz que adotam a gigafundição para simplificar a montagem dos veículos e reduzir o número de componentes individuais. Entretanto, as fundições pequenas (abaixo de 1 kg) continuam a desempenhar funções de precisão em eletrónica e interiores, e as fundições grandes (10-100 kg) continuam essenciais para peças estruturais e de trem de força.

À medida que os tamanhos das fundições crescem, as fundições enfrentam novos desafios que requerem investimento sério em equipamentos de alta tonelagem e instalações maiores. A produção de megafundições não é apenas uma questão de escala; exige competências avançadas em design de moldes, controlo térmico e garantia de qualidade para assegurar que estas peças massivas sejam estruturalmente sólidas. Esta mudança reflete uma tendência mais ampla da indústria em direção à consolidação, visando reduzir custos e racionalizar a produção. No entanto, também significa que apenas as fundições bem equipadas com a experiência e os recursos certos serão capazes de competir neste cenário em evolução.

Análise Geográfica

A Alemanha liderou o mercado europeu de fundição sob pressão para peças automotivas com uma participação de receita de 19,95% em 2025, apoiada por um ecossistema de abastecimento integrado que localiza as fundições num raio de 200 km das principais plantas de montagem de veículos. Os fornecedores domésticos investem em HPDC a vácuo de múltiplos estágios e células piloto de gigafundição para manter as adjudicações de programas da Volkswagen e da Mercedes-Benz. Os crescentes custos de eletricidade e a escassez de mão de obra qualificada desafiam a competitividade, e a associação alemã do setor automóvel prevê até 190.000 perdas de emprego até 2035 se a requalificação não acompanhar o ritmo da eletrificação. As fundições respondem expandindo programas de aprendizagem e cofinanciando acordos de compra de energia renovável para estabilizar os custos operacionais.

A França e a Itália seguem com agrupamentos de fundição maduros; os incentivos políticos franceses para a reciclagem de alumínio permitem que as plantas em regiões como o Grand Est reivindiquem credenciais de produção de baixo carbono, o que está alinhado com os quadros de aquisição Euro 7. Os fornecedores italianos na Lombardia e Emília-Romanha continuam a exportar fundições de trem de força, mas o aumento dos preços do gás comprime as margens. O Reino Unido mantém capacidades de nicho em fundição de magnésio e componentes de desportos motorizados, embora os atrasos no desalfandegamento acrescentem encargos logísticos quando se envia para os OEM continentais.

A Espanha apresenta a mais rápida CAGR de 5,55%, beneficiando de compromissos de montagem de VE na Catalunha e Valência e de estruturas salariais que ficam abaixo das dos países do norte. Os fornecedores de primeiro nível estabelecem unidades satélite regionais para servir os programas de carcaças de bateria, aproveitando os subsídios governamentais vinculados ao Mecanismo de Recuperação e Resiliência pós-pandemia da UE. Os países da Europa Central e Oriental (ECO), como a Polónia e a República Checa, oferecem capacidade de maquinagem competitiva em termos de custos; no entanto, a emigração e as baixas taxas de desemprego apertam os mercados de trabalho, elevando as trajetórias salariais a longo prazo. A Noruega e a Suécia priorizam a fusão hidroelétrica de alumínio primário de baixo carbono, fornecendo tarugos para as fundições do norte da Alemanha e da Dinamarca. O abastecimento russo sai do mercado devido a sanções geopolíticas, estimulando as importações de tarugos do Médio Oriente e da América do Norte para equilibrar a procura.

Panorama regulatório

Regras de homologação de tipo e de descarbonização em toda a UE estão apertando os requisitos para componentes automotivos fundidos sob pressão em materiais, emissões e documentação. A Euro 7 (Regulamento (UE) 2024/1257) estende a conformidade além dos limites de emissões no escapamento para questões de durabilidade e de emissões não provenientes do escapamento, além de restringir o acesso ao mercado por meio de exigências de homologação de tipo: a partir de 29 de novembro de 2026, as autoridades de homologação poderão recusar a homologação de tipo para novos veículos M1 e N1 que não estejam em conformidade. Isso aumenta o escrutínio das OEMs sobre a capacidade de processo dos fornecedores e a rastreabilidade das peças.

Paralelamente, a UE está transferindo as obrigações de fim de vida e circularidade de diretivas para um regulamento mais uniforme que substitui as Diretivas 2000/53/CE e 2005/64/CE (conforme refletido na PE-CONS 13/1/26). O marco introduz requisitos obrigatórios de circularidade, incluindo metas de conteúdo reciclado e expectativas de design para reciclabilidade ao longo do ciclo de vida do veículo. Para os fundidores, isso se traduz em maior foco no fornecimento de ligas em circuito fechado, prontidão para avaliação do ciclo de vida (alinhada à ISO 14040/14044) e transferências de dados mais robustas para a documentação de homologação de tipo das OEMs.

Análise da cadeia de valor

A cadeia de valor da fundição sob pressão de peças automotivas na Europa começa com o fornecimento de metal primário e secundário (com o alumínio dominando os volumes), seguido por ligação, fusão e manutenção, projeto de moldes e ferramentaria, fundição (HPDC e, cada vez mais, HPDC a vácuo), rebarbação e tratamento térmico quando aplicável, usinagem e acabamento superficial, e inspeção. Isso inclui metrologia em linha e ensaios não destrutivos avançados para peças estruturais, com entrega just-in-sequence para fábricas de montagem de OEMs e Tier-1. Ferramentaria, aço para moldes, agentes de liberação e fluxos, e energia são insumos críticos, e a usinagem integrada, junto com a documentação de qualidade, influencia cada vez mais a seleção de fornecedores para carcaças de baterias, invólucros de e-drive e peças estruturais do body-in-white.

No lado a jusante, as compras das OEMs estão mudando para peças fundidas estruturais grandes, já que gigacastings e componentes de grande formato trazem altos custos de logística e manuseio, o que incentiva a produção mais próxima da montagem dos veículos e, em alguns casos, a migração para instalações operadas pelas próprias OEMs. A base de fornecimento inclui grupos Tier-1 consolidados e PMEs especializadas, mas fornecedores menores enfrentam restrições para atualizar instalações legadas para mega-fundições, incluindo altura de pé-direito, capacidade de guindaste e necessidades de investimento para células de alta tonelagem. Essa dinâmica reforça a pressão de consolidação e as parcerias com fabricantes de prensas e fornecedores de automação. Capacidades de coleta de sucata em circuito fechado e de refusão também estão sendo incorporadas aos contratos, alterando a forma como o valor é dividido entre margem de metal, margem de conversão e fidelização de programas de longo prazo.

Panorama Competitivo

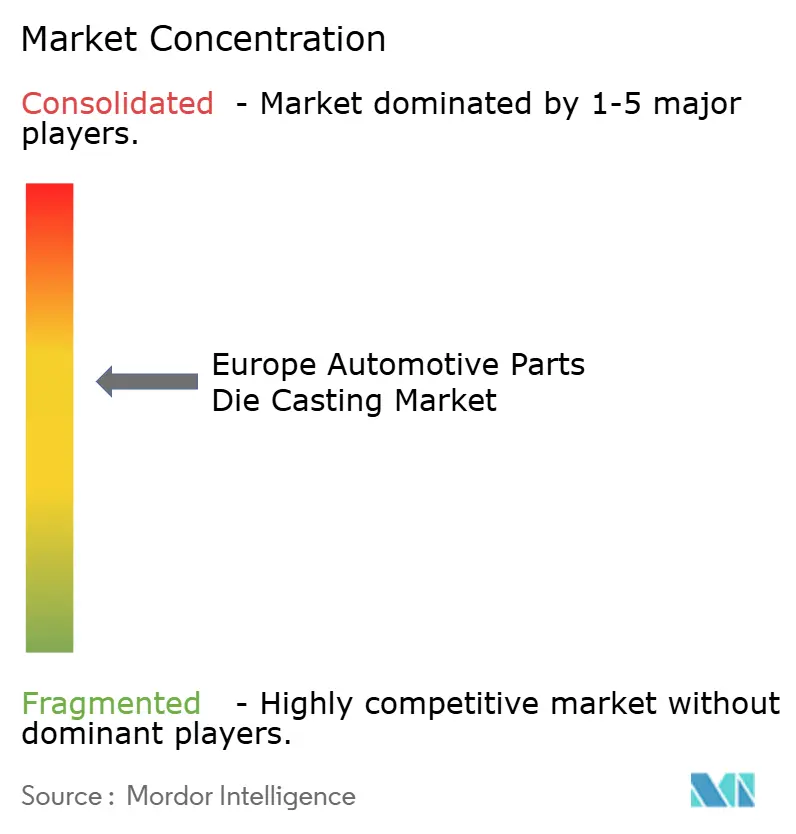

O mercado europeu de fundição sob pressão para peças automotivas permanece moderadamente fragmentado, com os três principais operadores a deter uma participação combinada significativa, sublinhando o âmbito para consolidação. Os líderes de mercado implantam prensas de alta tonelagem, moldes com assistência a vácuo e recuperação de ligas em circuito fechado para garantir adjudicações de plataformas de VE plurianuais. As fundições regionais de médio porte diferenciam-se através da prototipagem rápida, oferecendo prazos de entrega de oito semanas para amostras complexas de bandeja de bateria que os concorrentes maiores fornecem em doze.

A alocação estratégica de capital gravita em direção a instalações de gigaprensas, digitalização de fornos e inspeção por tomografia computorizada em linha. As empresas líderes fazem parceria com fabricantes de prensas para codesenvolver sistemas de lubrificação de moldes que reduzem significativamente os tempos de ciclo. A integração vertical em maquinagem e tratamento de superfície garante margem adicional enquanto reduz os atrasos logísticos, que os OEM citam cada vez mais como critérios de renovação de contratos.

O impulso de consolidação é evidenciado por aquisições em que grupos bem capitalizados absorvem especialistas de nicho em HPDC a vácuo para aceder à propriedade intelectual de carcaças de bateria de VE. O interesse de capital privado acelera à medida que os fluxos de receita estáveis ligados aos VE compensam a ciclicidade tradicionalmente associada à procura de MCI. Entretanto, os concorrentes asiáticos estabelecem empresas conjuntas na Europa de Leste para contornar as barreiras comerciais e explorar mão de obra qualificada a menor custo, introduzindo pressão adicional nas estruturas de preços dos incumbentes. Em todo o panorama, a intensidade da automação e a transparência da contabilização do carbono determinam cada vez mais a aptidão competitiva.

Líderes do Setor Europeu de Fundição sob Pressão de Peças Automotivas

Martinrea Honsel

Ryobi Die Casting

Georg Fischer

Rheinmetall Automotive

Buhler Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade fundamental está no fornecimento de metal escalável e de baixo carbono, combinado com fluxos de trabalho de circularidade rastreáveis que atendam às demandas das OEMs e da UE quanto ao ciclo de vida, ao mesmo tempo em que sustentam peças estruturais de alta integridade. Investimentos vinculados ao alumínio reciclado e a polos de manufatura regionais refletem essa mudança. Por exemplo, o Huashuo Group (Halms) iniciou as operações em um centro automotivo de 100.000 metros quadrados em Miskolc, Hungria, utilizando alumínio reciclado para peças fundidas sob alta pressão e usinagem. Movimentos relacionados liderados por OEMs em direção a práticas de ligas em circuito fechado são mencionados na Alemanha, França e Países Baixos. Fornecedores que combinam capacidade de HPDC a vácuo com insumos documentados de conteúdo reciclado e rastreabilidade de peças pronta para auditoria estão mais bem posicionados para carcaças de baterias, invólucros de e-drive e nós estruturais, onde o controle de porosidade e registros de processo defensáveis são importantes.

A diversificação de processos e os acréscimos de capacidade localizada também criam oportunidades em nível de programa além das clássicas peças de motor e transmissão em HPDC. A Horse Powertrain está iniciando uma expansão de 45 milhões de EUR em Valladolid, Espanha, para adicionar a primeira instalação de fundição por gravidade inclinável do país e ampliar a capacidade de cabeçotes de cilindro, apoiando o investimento contínuo em rotas eficientes para componentes de powertrain. Programas de veículos elétricos e híbridos também estão impulsionando atualizações de instalações, incluindo a expansão de 16,6 milhões de EUR da Gestamp em Portugal. Na camada de industrialização, a demanda das OEMs por fundição estrutural de grande formato está se traduzindo em pedidos de máquinas de alta tonelagem e ciclos automatizados de qualidade, beneficiando fundições capazes de industrializar peças fundidas de grande porte, atendendo às expectativas de takt time, requisitos de reparabilidade e profundidade de inspeção em linha.

Desenvolvimentos recentes do setor

- Maio de 2026: a Volvo Cars confirmou o uso de uma célula de fundição sob alta pressão de 8.400 toneladas fornecida pela Buhler para produzir estruturas do piso traseiro do EX60 em sua fábrica de Torslanda. A medida reforça a mudança em direção a fundições estruturais de grande porte nas arquiteturas veiculares europeias e eleva o padrão exigido dos fornecedores em termos de tonelagem de prensa, controle de processo e capacidade de detecção de defeitos.

- Setembro de 2025: a MacLean-Fogg e o Fraunhofer ILT produziram um inserto de molde de fundição impresso em 3D de 156 kg para a Toyota Europe, utilizando um processo de fusão em leito de pó a laser do tipo pórtico para carcaças de transmissão híbrida do Yaris. A ferramentaria fabricada por manufatura aditiva permite resfriamento mais complexo e maior vida útil do molde, ajudando os fundidores a reduzir refugo e estabilizar o tempo de ciclo em programas automotivos de alto volume.

- Dezembro de 2024: a Rheinmetall concluiu a compra da Loc Performance Products por um valor empresarial de 950 milhões de USD, ampliando sua presença na América do Norte em fundições estruturais e sistemas veiculares avançados. A aquisição reforça a escala da Rheinmetall e seu acesso a clientes para componentes estruturais de grande porte, intensificando a pressão competitiva sobre os grupos europeus de fundição sob pressão para expandir capacidade e presença.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das peças automotivas fundidas sob pressão fornecidas na Europa, contabilizado no ponto em que os componentes fundidos são produzidos e vendidos para uso em sistemas e conjuntos veiculares.

Exclusões de escopo: exclui peças fundidas sob pressão não automotivas e produtos simples de metal fundido que não sejam fabricados como peças de veículos.

Visão geral da segmentação

- Por Tipo de Processo de Produção

- Fundição sob Alta Pressão (HPDC)

- HPDC a Vácuo

- Fundição por Compressão

- Fundição em Estado Semi-Sólido

- Fundição por Gravidade e Baixa Pressão

- Por Tipo de Metal

- Alumínio

- Zinco

- Magnésio

- Outros (ligas à base de Cu e Fe)

- Por Tipo de Aplicação

- Peças de Motor e Trem de Força

- Componentes de Transmissão

- Peças Estruturais e de Carroçaria

- Carcaças de Bateria e Caixas de Acionamento Elétrico

- Componentes de Chassi e Suspensão

- Por Tipo de Veículo

- Automóveis de Passageiros

- Veículos Comerciais Ligeiros

- Veículos Comerciais Pesados

- Veículos Todo-o-Terreno

- Por Tipo de Propulsão

- Motor de Combustão Interna (MCI)

- Veículo Elétrico Híbrido (VEH)

- Veículo Elétrico Híbrido Plug-in (VEHP)

- Veículo Elétrico a Bateria (VEB)

- Veículo Elétrico de Pilha de Combustível (VEPC)

- Por Tamanho de Fundição

- Pequeno (Abaixo de 1 kg)

- Médio (1 a 10 kg)

- Grande (10 a 100 kg)

- Megafundições (Acima de 100 kg)

- País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o panorama inicial de demanda e produção para a Europa, ancorando em seguida nossas premissas a sinais públicos que podem ser verificados novamente mais tarde. Consultamos estatísticas oficiais de produção e registro de veículos, incluindo divulgações do Eurostat e da ACEA, além de dados de institutos nacionais de estatística, pois ajudam a mostrar onde os volumes de produção e o mix de modelos estão mudando. Também utilizamos resumos de comércio e alfândega, como conjuntos de dados no estilo UN Comtrade, para perceber mudanças nos fluxos de metal e na movimentação de componentes entre países.

Para traduzir a atividade em valor de mercado, revisamos literatura técnica e publicações baseadas em normas, como periódicos revisados por pares em metalurgia e manufatura, além de sites de associações e artigos de conferências que discutem escolhas de processo (HPDC, variantes a vácuo) e tendências de aligeiramento de peso. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram utilizados para verificar cruzadamente anúncios de capacidade e comentários sobre utilização de fábricas. Em alguns casos, assinaturas pagas de inteligência financeira empresarial, notícias e finanças, e bancos de dados de patentes foram utilizadas para preencher lacunas em estruturas de propriedade, divisão de receitas e direcionamento tecnológico, onde a divulgação pública era escassa. Esses exemplos são apenas ilustrativos, e também consultamos outras fontes públicas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fundições, fornecedores de componentes em camadas, equipes de compras e engenharia ligadas a OEMs, e especialistas do setor que acompanham programas de fundição nos principais polos automotivos europeus. As respostas dos entrevistados foram usadas para validar quais aplicações estão ganhando participação (por exemplo, peças estruturais e carcaças de e-drive), como os tamanhos das peças fundidas estão mudando e como os preços variam com os custos de ligas e energia. A cobertura foi equilibrada em toda a Europa, para que padrões de produção em nível de país e comportamento de exportação pudessem ser refletidos nas premissas finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos: 19% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 38% | |

| Empresas menores: 19% | Gerentes: 43% |

Dimensionamento e previsão de mercado

O dimensionamento partiu de uma reconstrução top-down que vincula a produção de veículos na Europa e o mix de plataformas ao conteúdo típico de peças fundidas sob pressão por veículo, ajustando-se depois pela participação de peças fabricadas por diferentes processos de fundição sob pressão. Antes de finalizar o total, realizamos verificações seletivas bottom-up utilizando a direção da receita dos fornecedores, sinais de capacidade e utilização, e faixas de preço por kg amostradas aplicadas a volumes estimados de fundição, o que nos ajudou a identificar contagens em excesso e corrigir saltos irreais.

Os principais insumos do modelo incluíram a produção de veículos de passageiros e comerciais por país, a penetração de veículos elétricos e híbridos (já que ela desloca o mix em direção a carcaças relacionadas a e-drive e baterias), tendências de preços de ligas de alumínio e magnésio, peso médio de fundição por aplicação, e a participação da fundição sob vácuo e sob alta pressão utilizada em peças estruturais e de powertrain. Onde não havia dados disponíveis para países menores ou aplicações de nicho, as lacunas foram tratadas por meio de proporções entre países comparáveis e parâmetros de referência de participação por aplicação, confirmados em entrevistas.

Para a previsão, foi utilizada análise de cenários em torno das perspectivas de produção de veículos e do mix de powertrain, e a execução principal foi suavizada por meio de verificações de séries temporais, para que variações de curto prazo na produção não distorcessem a tendência. As premissas sobre conteúdo por veículo e mix de processos foram revisadas após o retorno das entrevistas primárias e depois mantidas com ajustes ano a ano, em vez de uma única taxa de crescimento fixa.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas etapas, começando com verificações em relação a sinais independentes, como tendências de produção de veículos, direção dos preços de ligas e mudanças visíveis na capacidade de fundição na Europa. Quando o modelo mostrava crescimento incomum em algum país ou uma mudança abrupta de preço, decompúnhamos os fatores e os testávamos novamente, e recontatávamos os respondentes quando a variação não podia ser explicada por indicadores públicos.

Antes da aprovação final, o conjunto completo de premissas é revisado por outro analista para confirmar que a lógica é consistente entre países, aplicações e processos, e que os cálculos fecham corretamente. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes aberturas ou encerramentos de fábricas, mudanças de política ou choques repentinos de demanda. Pouco antes da entrega, é feita uma revisão final para que os clientes recebam a visão mais recente e alinhada.

Comparação do tamanho do mercado de fundição sob pressão de peças automotivas da Europa segundo a Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a fundição sob pressão de peças automotivas na Europa podem diferir bastante, pois cada publicador traça a linha em um ponto diferente e utiliza etapas de conversão distintas de veículos e volume fundido para valor em USD. As diferenças também surgem de a estimativa ser construída a partir de indicadores do lado da produção, do lado da demanda, ou de uma combinação de ambos, e de o preço ser mantido constante ou atualizado ano a ano.

Peças de reposição e substituições fundidas do mercado de reposição ficam fora do escopo utilizado aqui, e essa é uma das razões pelas quais alguns totais publicados parecem maiores mesmo referindo-se a países semelhantes. Outra lacuna comum vem da lógica de preços, em que um modelo aplica um único preço médio para toda a Europa, enquanto outro precifica por mix de metal e tamanho da peça fundida, seguido por um momento de conversão cambial que pode não corresponder ao mesmo ciclo de atualização do ano-base utilizado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,11 bilhões de USD (2025) | |

| Consultoria Regional A | 5,50 bilhões de USD (2023) | Utiliza um ano-base anterior e um conjunto de valores mais restrito, mais próximo de segmentos seletos de processo e aplicação, o que reduz o conteúdo capturado por veículo e diminui o total. |

| Plataforma do Setor B | 5,50 bilhões de USD (2024) | Combina premissas regionais amplas com etapas de conversão limitadas e divulgadas entre a atividade veicular e o valor de fundição, e não demonstra claramente como o mix de metal e o tamanho da peça fundida são precificados entre países. |

Em conjunto, a comparação mostra que o principal fator determinante não é o cálculo em si, mas o que é contabilizado e como o valor é traduzido da atividade real para USD. Ao manter os insumos vinculados à produção de veículos, à intensidade de fundição em nível de aplicação e a sinais de preços atualizados, o número resultante permanece rastreável e pode ser verificado novamente conforme as condições mudam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de fundição sob pressão para peças automotivas?

O mercado está avaliado em USD 16,97 bilhões em 2026 e tem projeção de crescer para USD 21,98 bilhões até 2031.

Com que rapidez se espera que as carcaças de bateria cresçam?

As carcaças de bateria e as caixas de acionamento elétrico têm previsão de registar uma CAGR de 11,22% até 2031, tornando-as o segmento de aplicação de expansão mais rápida.

Qual processo de produção está a ganhar tração para peças estruturais de VE?

O HPDC a vácuo de múltiplos estágios é o processo de crescimento mais rápido, avançando a uma CAGR de 6,71% à medida que os OEM exigem fundições sem porosidade.

Por que a procura de magnésio está a aumentar apesar da dominância do alumínio?

A superior relação resistência-peso do magnésio apoia os ganhos de autonomia nos VEB, impulsionando uma CAGR de 9,25% entre 2026 e 2031.

Qual país apresenta o maior momentum de crescimento na Europa?

A Espanha lidera o crescimento com uma CAGR projetada de 5,55% à medida que novas linhas de montagem de VE e incentivos governamentais atraem investimento de fornecedores.

Como é que as regulamentações Euro 7 afetarão os fundidores sob pressão?

O Euro 7 impulsiona as fundições em direção a ligas recicladas de baixo carbono e avaliações completas do ciclo de vida, criando procura a longo prazo para processos de fundição sustentáveis.

Página atualizada pela última vez em: