Tamanho e Participação do Mercado de Resposta de Voz Interativa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

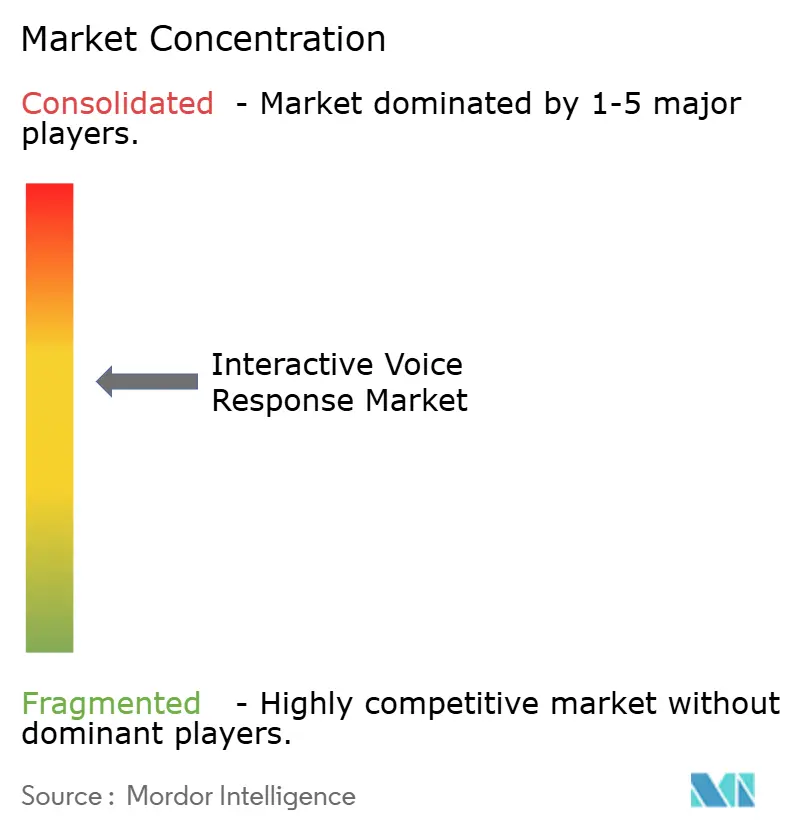

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resposta de Voz Interativa por Mordor Intelligence

O mercado de resposta de voz interativa, ou mercado de IVR, está avaliado em USD 5,39 bilhões em 2025 e tem previsão de atingir USD 7,07 bilhões até 2030, refletindo um CAGR de 5,56% ao longo do período. A demanda se expande à medida que as arquiteturas de contact center nativas em nuvem convergem com a inteligência artificial conversacional e a biometria de voz, proporcionando menor custo total de propriedade e maior prevenção de fraudes. As grandes empresas impulsionam a adoção inicial, enquanto as pequenas e médias empresas aceleram o crescimento por meio de plataformas baseadas em assinatura que eliminam barreiras de infraestrutura. A especialização vertical se intensifica, particularmente na triagem remota em saúde e na mitigação de fraudes bancárias, impulsionando atualizações de soluções e contratos de serviços. A dinâmica competitiva permanece moderada, com os participantes estabelecidos defendendo suas bases instaladas enquanto os desafiantes com foco em nuvem introduzem ofertas centradas em API e capacidades de análise preditiva.

Principais Conclusões do Relatório

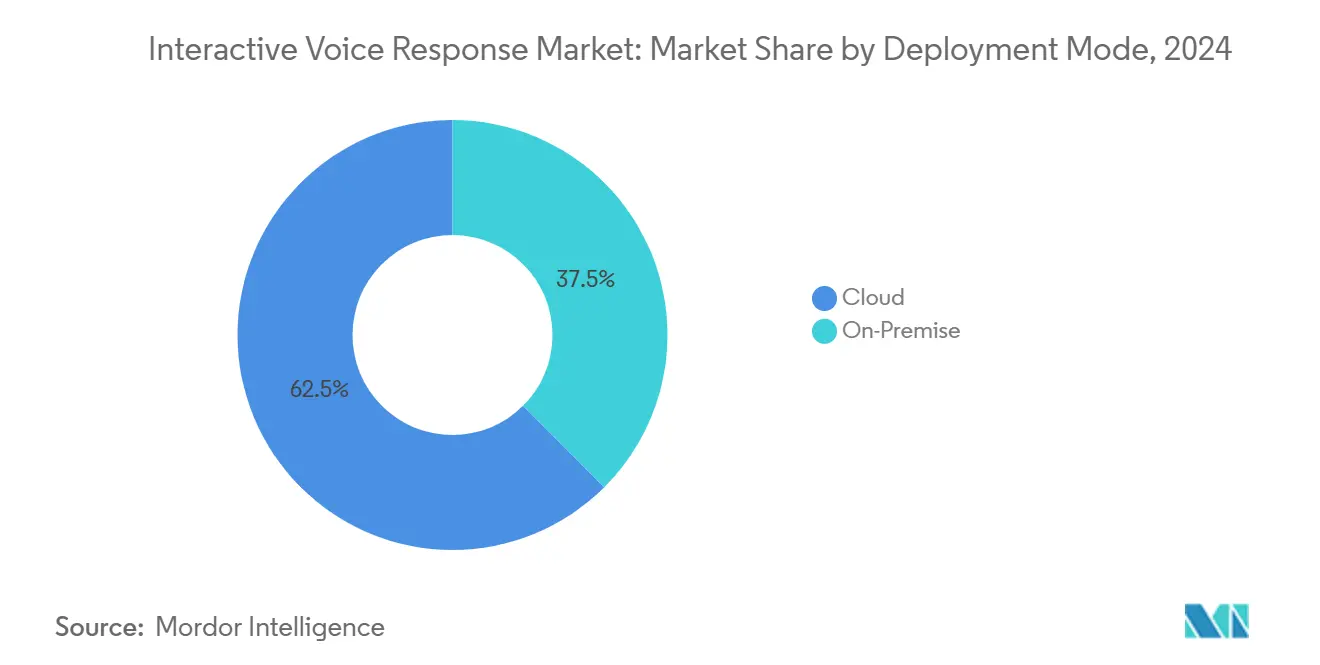

- Por modo de implantação, a nuvem capturou 62,48% da participação do mercado de resposta de voz interativa em 2024 e tem projeção de avançar a um CAGR de 5,97% até 2030.

- Por porte empresarial, as grandes empresas capturaram 57,91% da participação do mercado de resposta de voz interativa em 2024; as pequenas e médias empresas têm projeção de expansão a um CAGR de 5,89% até 2030, superando o crescimento das grandes empresas.

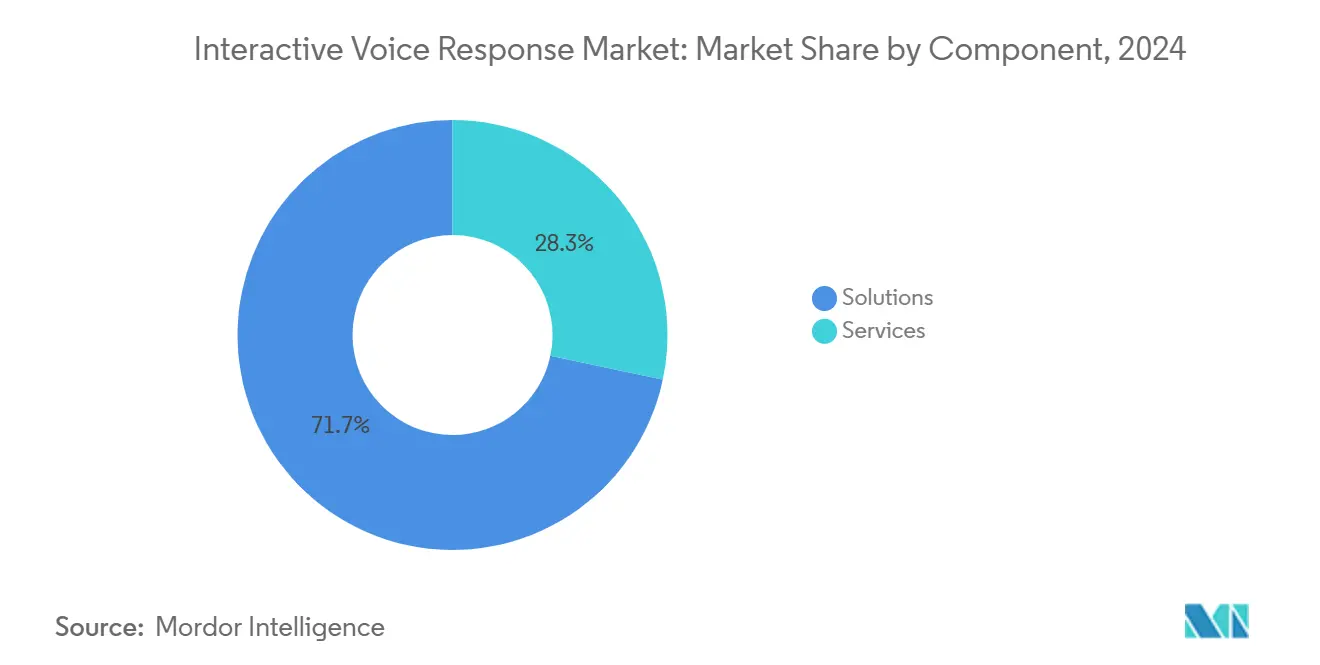

- Por componente, as soluções capturaram 71,68% da participação do mercado de resposta de voz interativa em 2024; os serviços devem crescer a um CAGR de 6,11% até 2030, refletindo a crescente demanda por expertise em integração.

- Por setor do usuário final, Serviços Bancários, Financeiros e de Seguros capturaram 29,68% da participação do mercado de resposta de voz interativa em 2024; saúde e ciências da vida têm previsão de registrar um CAGR de 6,73% e emergir como o segmento vertical de crescimento mais rápido até 2030.

- Por setor do usuário final, a América do Norte capturou 38,17% da participação do mercado de resposta de voz interativa em 2024; a Ásia-Pacífico tem projeção de avançar a um CAGR de 6,44% até 2030.

Tendências e Perspectivas do Mercado Global de Resposta de Voz Interativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Contact Centers Baseados em Nuvem | +1.2% | Aceleração global, América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Transição para IVR Habilitado por Inteligência Artificial Conversacional | +0.8% | Núcleo América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por Autoatendimento ao Cliente 24 horas por dia, 7 dias por semana | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Integração com Plataformas de Experiência do Cliente Omnicanal | +1.1% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de Biometria de Voz para Autenticação | +0.7% | Global, com ganhos iniciais nos setores bancários | Médio prazo (2 a 4 anos) |

| Uso Crescente na Triagem Remota em Saúde | +0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Contact Centers Baseados em Nuvem

As empresas continuam a migrar cargas de trabalho de IVR para plataformas em nuvem porque a precificação por assinatura elimina barreiras de despesas de capital e permite escalonamento elástico durante picos de demanda. As organizações relatam uma redução de 25% a 40% no custo total de propriedade e acesso mais rápido à análise de fala por inteligência artificial após a migração de sistemas locais. Os fornecedores de nuvem também oferecem certificações de conformidade integradas que encurtam os ciclos de aquisição para setores regulamentados e suportam administração remota que se mostrou resiliente durante interrupções recentes.[1]RingCentral Investor Relations, "Apresentação para Investidores RingCentral T3 2024," investors.ringcentral.com As empresas de menor porte são as que mais se beneficiam, pois podem implantar IVR de nível empresarial em dias, e não em meses. A tendência de migração se acelera na América do Norte e na Europa Ocidental, onde a confiabilidade da banda larga e a maturidade da nuvem são mais elevadas. Como resultado, a adoção da nuvem contribui com o maior impacto positivo para o CAGR previsto.

Transição para IVR Habilitado por Inteligência Artificial Conversacional

Os mecanismos de linguagem natural agora atingem uma precisão de reconhecimento de intenção de quase 95% para aplicações treinadas por domínio, permitindo que os chamadores falem em linguagem cotidiana em vez de usar menus rígidos. As instituições financeiras que utilizam IVR conversacional desviam até 60% das consultas dos agentes e reduzem o tempo médio de atendimento em 35%, resultando em economias de custos mensuráveis.[2]Laboratório de Ciência da Computação e Inteligência Artificial do MIT, "Inteligência Artificial Conversacional em Aplicações de Saúde," csail.mit.edu Os ciclos de aprendizado contínuo refinam as respostas sem reprogramação disruptiva, apoiando a iteração ágil dos fluxos de chamadas. As empresas sobrepõem a detecção de emoções para encaminhar chamadores frustrados a agentes humanos, preservando os índices de satisfação. Essas capacidades estimulam a demanda de longo prazo na América do Norte e na Ásia-Pacífico.

Demanda por Autoatendimento ao Cliente 24 horas por dia, 7 dias por semana

As expectativas dos clientes por resolução imediata levam as organizações a manter o autoatendimento por voz disponível ininterruptamente. As empresas que estendem o IVR além do horário comercial relatam reduções de 40% na equipe fora do horário de pico, mantendo os níveis de serviço.[3]Salesforce, "Relatório sobre o Estado do Serviço 2024," salesforce.com As marcas globais utilizam modelos de acompanhamento do sol, permitindo que chamadores em qualquer fuso horário acessem assistência automatizada sem incorrer em custos de mão de obra premium. Os prestadores de serviços de saúde utilizam um IVR sempre disponível para agendamento de consultas e renovação de receitas, liberando os profissionais de saúde para se concentrarem em cuidados de maior valor. A disponibilidade permanente também fortalece os planos de continuidade de negócios, pois os fluxos de trabalho automatizados continuam a funcionar durante interrupções locais. O impulsionador exerce influência de curto prazo à medida que as empresas competem para atender aos crescentes padrões de serviço.

Integração com Plataformas de Experiência do Cliente Omnicanal

O IVR moderno opera como um nó em pilhas unificadas de experiência do cliente que incluem chat, e-mail e mensagens em redes sociais. A transferência de contexto sem interrupções entre canais aumenta as taxas de resolução na primeira chamada em aproximadamente 25% e reduz os índices de esforço do cliente em 30%. As integrações com sistemas de gestão de relacionamento com o cliente fornecem aos agentes históricos completos de interação, possibilitando o roteamento personalizado. A análise correlaciona padrões de voz com comportamento digital para orientar campanhas de alcance proativo. As empresas norte-americanas e europeias lideram a adoção, com as implantações na Ásia-Pacífico crescendo à medida que a maturidade omnicanal aumenta. Esse impulsionador de integração expande materialmente a receita de software e serviços vinculada a projetos de otimização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade no Processamento de Linguagem Natural Multilíngue | -0.7% | Global, notadamente Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Preferência Crescente dos Consumidores por Suporte Digital em Primeiro Lugar | -0.9% | América do Norte e Europa, com expansão global | Médio prazo (2 a 4 anos) |

| Regulamentações de Privacidade de Dados e Soberania | -0.5% | Europa e América do Norte, com repercussão global | Curto prazo (≤ 2 anos) |

| Imobilização de Despesas de Capital em Sistemas Locais Legados para Grandes Empresas | -0.4% | Global, concentrado em mercados estabelecidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade no Processamento de Linguagem Natural Multilíngue

A alternância de código e a variação dialetal degradam o desempenho do reconhecimento de fala, forçando os prestadores de serviços a manter modelos de linguagem separados que aumentam os custos. As lacunas de desempenho levam a experiências inconsistentes, particularmente no Sudeste Asiático e em partes da Europa, onde os chamadores frequentemente misturam idiomas em uma única interação. As empresas frequentemente recorrem a entradas pelo teclado, diluindo assim o valor da inteligência artificial conversacional. A coleta de dados para dialetos sub-representados é intensiva em recursos e sujeita a regulamentações de privacidade. O obstáculo técnico retarda a expansão de longo prazo do IVR em mercados linguisticamente diversos.

Preferência Crescente dos Consumidores por Suporte Digital em Primeiro Lugar

Os clientes da geração Millennial e da Geração Z preferem chat, mensagens e portais de autoatendimento em vez de chamadas de voz, desafiando o uso tradicional dos IVRs. Pesquisas mostram que 73% dos millennials optam por canais não vocais ao resolver problemas, levando as empresas a redirecionar orçamentos para chatbots. A redução no volume de chamadas pode enfraquecer o retorno sobre o investimento em novas implantações de IVR. As empresas devem equilibrar os investimentos entre os canais para evitar alienar os dados demográficos mais velhos que ainda dependem da voz. Essa restrição exerce pressão de médio prazo sobre as trajetórias de crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Infraestrutura em Nuvem Impulsiona a Evolução do Mercado

Os modelos em nuvem capturaram 62,48% do mercado de resposta de voz interativa em 2024, à medida que as empresas priorizaram a flexibilidade operacional e o financiamento por despesas operacionais. Essa dominância reflete a atratividade econômica da precificação por assinatura, a redução da manutenção de hardware e os lançamentos rápidos de funcionalidades entregues via software como serviço. Varejistas, emissoras e plataformas de educação online valorizam a capacidade de escalar portas dinamicamente durante promoções ou eventos ao vivo, garantindo a continuidade do serviço sem a necessidade de superprovisionamento oneroso. Os fornecedores incluem certificações de conformidade como SOC 2 e ISO 27001, acelerando os ciclos de aquisição para setores regulamentados que, de outra forma, enfrentariam auditorias demoradas.

As implantações locais persistem em setores altamente regulamentados onde a soberania de dados ou as integrações legadas exigem controle local. Bancos e agências governamentais frequentemente mantêm os equipamentos de telefonia existentes, adicionando gateways seguros que se conectam a mecanismos de análise em nuvem para reconhecimento de fala e classificação de chamadas. Modelos híbridos emergem como compromissos pragmáticos, mantendo dados sensíveis no local enquanto transferem o tráfego menos regulamentado para nós em nuvem. Essa arquitetura suporta estratégias de migração em fases que minimizam o tempo de inatividade e protegem os investimentos realizados, explicando a participação contínua, embora decrescente, das soluções locais no mercado de resposta de voz interativa.

Por Porte Empresarial: A Adoção por PMEs Acelera por Meio da Acessibilidade à Nuvem

As grandes empresas detinham uma participação de mercado de 57,91% em 2024, aproveitando equipes de TI dedicadas para personalizar fluxos de chamadas complexos, implantar biometria de voz e integrar bancos de dados de gestão de relacionamento com o cliente. As empresas multinacionais frequentemente operam implantações multilocatário que suportam localização de idiomas e segmentação regulatória entre jurisdições. Os grandes quadros de pessoal em contact centers também justificam o investimento em análises avançadas de gestão de força de trabalho incorporadas em suítes de IVR premium.

As pequenas e médias empresas ganham impulso com um CAGR projetado de 5,89% até 2030, impulsionadas por painéis de configuração sem código e provisionamento rápido por meio de portais web. As faixas de assinatura alinham a capacidade com a demanda sazonal, eliminando a necessidade de custos de superprovisionamento. Os modelos pré-construídos para agendamento de consultas ou rastreamento de pedidos permitem que funcionários não técnicos realizem a implantação em dias, democratizando o acesso a funcionalidades de nível empresarial. Clínicas comunitárias, consultores financeiros especializados e lojas de comércio eletrônico de nicho aproveitam essas capacidades para competir em experiência do cliente sem incorrer em custos pesados de infraestrutura, ampliando o mercado endereçável de resposta de voz interativa.

Por Componente: O Crescimento dos Serviços Reflete a Complexidade de Implementação

As soluções de software representaram 71,68% da receita de 2024, pois os mecanismos de linguagem natural, os algoritmos de roteamento e os painéis de análise formam o núcleo das capacidades modernas de IVR. A inovação contínua em software, particularmente nos módulos de inteligência artificial conversacional, impulsiona a receita recorrente de licenças e atualizações, mantendo a dominância do segmento de soluções no mercado de resposta de voz interativa. Os fornecedores enfatizam APIs para desenvolvedores e arquiteturas de microsserviços que permitem a ativação incremental de funcionalidades, facilitando a gestão ágil de mudanças para empresas que desejam testar novos casos de uso antes da implantação completa.

Espera-se que a receita de serviços se expanda a um CAGR de 6,11% até 2030, à medida que a complexidade de integração se aprofunda com estruturas omnicanal, automação de processos robóticos e camadas de segurança. As equipes de serviços profissionais mapeiam a lógica do fluxo de chamadas para os processos de negócios, garantindo a conformidade regulatória e otimizando as taxas de contenção. Os serviços gerenciados fornecem monitoramento ininterrupto, retreinamento de modelos de fala e escalonamento de capacidade, oferecendo às empresas com recursos limitados estruturas de custos previsíveis. Os clientes do mercado intermediário, em particular, dependem de ofertas gerenciadas para compensar a escassez de talentos em TI, reforçando assim a demanda por serviços em todas as regiões do mercado de resposta de voz interativa.

Por Setor do Usuário Final: A Saúde Emerge como Líder de Crescimento

Os setores de serviços bancários, financeiros e de seguros retiveram 29,68% do mercado de resposta de voz interativa (IVR) em 2024, à medida que as instituições utilizaram o IVR para consultas de saldo, autenticação de transações e alertas de fraude. A biometria de voz combate aproximadamente USD 11 bilhões em fraudes de voz anuais, reduzindo as etapas de verificação manual e simplificando as jornadas dos clientes. Os mandatos regulatórios para canais de serviço acessíveis solidificam ainda mais o papel do IVR nas operações bancárias centrais.

O setor de saúde e ciências da vida tem previsão de crescer a um CAGR de 6,73% até 2030, impulsionado pela expansão da telessaúde e do monitoramento remoto de pacientes. As linhas de IVR realizam avaliações preliminares de sintomas, triagem de chamadas e coordenação de renovação de receitas, aliviando a carga de trabalho dos profissionais de saúde e ampliando o alcance para áreas rurais. Os hospitais integram o IVR com plataformas de prontuário eletrônico de saúde para atualizar os calendários de consultas em tempo real, minimizando as taxas de não comparecimento. O impulso da pandemia em direção ao atendimento virtual solidificou o financiamento para tais iniciativas, posicionando a saúde como o segmento vertical de expansão mais rápida no mercado de resposta de voz interativa.

Análise Geográfica

A América do Norte comandou 38,17% da receita de 2024, beneficiando-se de ecossistemas maduros de contact center e regulamentações codificadas que prescrevem comunicação acessível. As empresas dos Estados Unidos aproveitam estruturas avançadas de linguagem natural e segurança biométrica de voz, alcançando altas taxas de contenção enquanto aderem aos requisitos da Lei dos Americanos com Deficiências. As instituições canadenses implantam sistemas de IVR bilíngues em inglês e francês para cumprir as leis federais de idiomas, demonstrando personalização regional no mercado de resposta de voz interativa. A clareza regulatória fomenta a confiança na migração para a nuvem, acelerando a adoção de plataformas aprimoradas por inteligência artificial.

A região da Ásia-Pacífico exibe o maior CAGR regional de 6,44% até 2030, impulsionado por mandatos de governo digital e ampla penetração móvel. As empresas na Índia e na Indonésia implantam IVR multilíngue para lidar com dialetos diversos em escala, embora a variação linguística teste os modelos de fala atuais. O setor financeiro da China integra o IVR com ecossistemas de super-aplicativos, permitindo que os chamadores naveguem de menus de voz para chat no aplicativo sem perder o contexto. As agências governamentais em todo o Sudeste Asiático lançam linhas diretas para cidadãos para serviços sociais, expandindo ainda mais a base do mercado de resposta de voz interativa.

A Europa experimenta crescimento moderado à medida que o Regulamento Geral sobre a Proteção de Dados e a futura Lei de Inteligência Artificial impõem obrigações rigorosas de governança de dados. As empresas selecionam fornecedores com credenciais de conformidade demonstráveis, inclinando as aquisições para provedores estabelecidos com controles de privacidade robustos. A Alemanha e o Reino Unido lideram a adoção nos setores de manufatura e finanças, respectivamente, enquanto as concessionárias escandinavas implantam IVR para automatizar atualizações de interrupções em regiões remotas. Os mercados do sul da Europa recorrem a implantações em nuvem para contornar restrições de capital, mantendo data centers locais para cumprir os requisitos de soberania.

Cenário Competitivo

O mercado de resposta de voz interativa é moderadamente concentrado. Genesys, Avaya e Cisco mantêm bases instaladas significativas por meio de portfólios amplos que abrangem hardware de telefonia e software em nuvem, criando altos custos de migração. Twilio, Five9 e RingCentral desafiam os participantes estabelecidos ao oferecer APIs centradas em desenvolvedores e faturamento baseado em uso que ressoam com empresas nativas digitais e pequenos negócios. A diferenciação depende da qualidade da inteligência artificial conversacional, da abertura da plataforma e dos kits de ferramentas de conformidade vertical, em vez do roteamento básico de chamadas.

As fusões e aquisições demonstram uma mudança em direção à automação de fluxos de trabalho e à análise. A aquisição da Acqueon pela Five9 em 2024 adicionou engajamento proativo e orquestração de jornada, enquanto a compra da LiveVox pela NICE ampliou o alcance no mercado intermediário. Parcerias como o alinhamento da Avaya com o Microsoft Azure infundem capacidades adicionais de inteligência artificial, sinalizando a colaboração em ecossistemas como uma proteção contra mudanças tecnológicas rápidas. Os depósitos de patentes em autenticação biométrica de voz e pontuação de sentimento emocional ressaltam o investimento contínuo em segurança e otimização da experiência.

As startups que aproveitam modelos de linguagem de grande escala introduzem tensão competitiva ao oferecer IVR conversacional completo que pode ser treinado com dados empresariais em horas. No entanto, elas enfrentam obstáculos para obter certificações regulatórias e integrar telefonia em grande escala. Como resultado, os participantes do mercado buscam modelos cooperativos — integrando mecanismos de inteligência artificial emergentes em plataformas estabelecidas — para equilibrar a velocidade de inovação com a confiabilidade de nível empresarial. O cenário é, portanto, caracterizado por uma combinação de consolidação e parceria voltada a sustentar a relevância em diversos segmentos do mercado de resposta de voz interativa.

Líderes do Setor de Resposta de Voz Interativa

Genesys Telecommunications Laboratories Inc.

Avaya LLC

Cisco Systems Inc.

NICE Ltd.

Five9 Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A NICE formou uma aliança estratégica com a Amazon Web Services para codesenvolver modelos de fala de IVR multilíngues otimizados para idiomas de baixos recursos, visando a expansão na Ásia-Pacífico e na África.

- Julho de 2025: A Avaya lançou seu Generative CX Suite, integrando modelos de linguagem de grande escala ao IVR para fornecer respostas dinâmicas e transcrições automáticas de resumo de chamadas diretamente nos registros de gestão de relacionamento com o cliente.

- Março de 2025: A Twilio concluiu a aquisição da LumenVox por USD 95 milhões, adicionando autenticação biométrica de voz avançada e detecção de fraudes em tempo real à sua plataforma de voz programável.

- Janeiro de 2025: A Genesys apresentou seu IVR Composer 2.0 nativo em nuvem, permitindo design conversacional por arrastar e soltar e testes ao vivo que reduzem o tempo de implantação de novos fluxos de chamadas em 40%.

Escopo do Relatório Global do Mercado de Resposta de Voz Interativa

O Relatório do Mercado de Resposta de Voz Interativa / Mercado de IVR é Segmentado por Modo de Implantação (Local e Nuvem), Porte Empresarial (Pequenas e Médias Empresas e Grandes Empresas), Componente (Soluções e Serviços), Setor do Usuário Final (Serviços Bancários, Financeiros e de Seguros, Telecomunicações, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Utilidades e Energia, Setor Público) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Soluções |

| Serviços |

| Serviços Bancários, Financeiros e de Seguros |

| Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Utilidades e Energia |

| Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Porte Empresarial | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | ||

| Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Utilidades e Energia | |||

| Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Resposta de Voz Interativa até 2030?

Tem previsão de atingir USD 7,07 bilhões, sustentado por um CAGR de 5,56%.

Qual modo de implantação está se expandindo mais rapidamente nas soluções de Resposta de Voz Interativa?

As implantações em nuvem estão crescendo rapidamente, capturando 62,48% de participação em 2024 e avançando a um CAGR de 5,97%.

Por que os prestadores de serviços de saúde estão investindo em Resposta de Voz Interativa?

Eles utilizam o IVR para agendamento de consultas, renovação de receitas e avaliação remota de sintomas, impulsionando um CAGR de 6,73% no segmento vertical.

Qual mercado regional está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 6,44%, impulsionado por programas de governo digital e requisitos de serviço multilíngue.

Como os fornecedores estão diferenciando suas ofertas de IVR?

Os provedores focam na precisão da inteligência artificial conversacional, na segurança biométrica de voz e nos módulos de conformidade vertical para se destacar em um cenário moderadamente concentrado.

Qual é o principal desafio que limita a adoção de IVR multilíngue?

A precisão cai ao lidar com alternância de código e dialetos regionais, aumentando a complexidade de implantação e os custos de manutenção.

Página atualizada pela última vez em: