Tamanho e Participação do Mercado de CDMO de Inalação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CDMO de Inalação por Mordor Intelligence

Espera-se que o Mercado de CDMO de Inalação cresça de USD 2,23 bilhões em 2025 para USD 2,41 bilhões em 2026 e está previsto para atingir USD 3,44 bilhões até 2031 a um CAGR de 7,54% no período 2026-2031.

A crescente prevalência de doenças respiratórias crônicas, a expansão dos pipelines de biológicos inaláveis e a preferência dos patrocinadores pela terceirização da fabricação aerossólica altamente especializada são as principais forças que impulsionam esta trajetória de crescimento de dois dígitos. Os patrocinadores estão deslocando capital das linhas de dispositivos internas porque salas limpas ISO 14644, expertise regulatória multirregional e infraestrutura de manuseio de propelentes exigem investimentos elevados e recorrentes. Ao mesmo tempo, os CDMOs industrializaram os testes de tamanho de partícula de aerossol, a validação de uniformidade de dose e a caracterização de geometria de pluma em escala, conferindo-lhes uma vantagem de serviço defensável. As estratégias competitivas agora se concentram na integração de serviço completo, na inovação de dispositivos sem propelente e na adoção antecipada de propelentes de baixo potencial de aquecimento global (GWP), cada um dos quais amplia o conjunto de oportunidades para CDMOs capazes de executar nas fases de desenvolvimento, clínica e comercial.

Principais Conclusões do Relatório

- Por tipo de serviço, o desenvolvimento contratado representou 37,09% da participação do mercado de CDMO de inalação em 2025, enquanto a fabricação clínica está no caminho para o CAGR mais rápido de 10,23% até 2031.

- Por tipo de produto, os inaladores de dose medida lideraram a receita com 35,21% em 2025; os formatos de névoa suave e nebulizados devem se expandir a um CAGR de 10,67% até 2031.

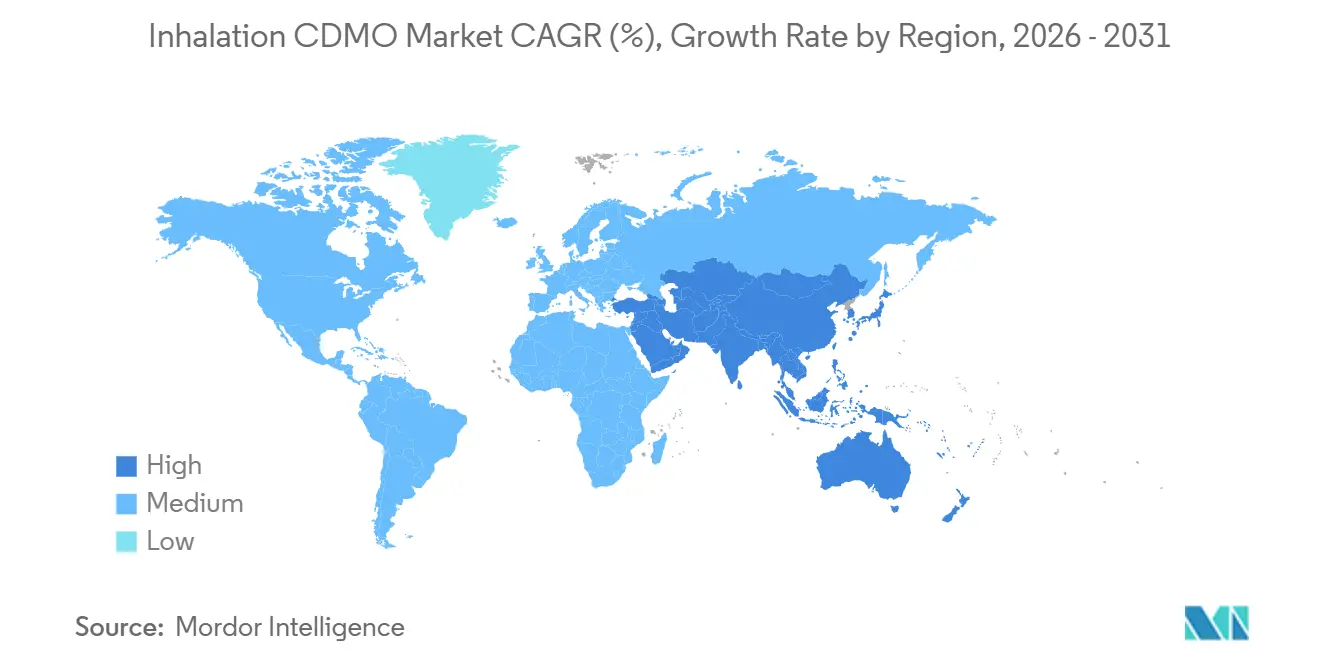

- Por geografia, a América do Norte deteve 44,25% da participação de receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CDMO de Inalação

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente prevalência de doenças respiratórias crônicas | +1.2% | Global, com carga aguda no Sul da Ásia e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Terceirização farmacêutica da fabricação especializada de inalação | +1.0% | América do Norte e Europa, em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços tecnológicos em engenharia de partículas e dispositivos inteligentes | +0.8% | América do Norte e Europa, adoção antecipada no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção crescente de inaladores combinados e inteligentes | +0.7% | Global, liderado pela América do Norte e pela Europa Ocidental | Curto prazo (≤ 2 anos) |

| Transição para propelentes de baixo GWP favorecendo CDMOs equipados | +0.6% | Global, maior pressão regulatória na União Europeia e na América do Norte | Longo prazo (≥ 4 anos) |

| Aumento nos pipelines de biológicos e peptídeos inaláveis | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Respiratórias Crônicas

A atualização de 2024 da OMS registrou 569,2 milhões de casos prevalentes de asma, DPOC e doença pulmonar intersticial e 4,2 milhões de mortes relacionadas em todo o mundo.[1]Organização Mundial da Saúde, "Carga Global de Doenças 2023," who.int A incidência está crescendo mais rapidamente em regiões de baixa renda, onde a rápida urbanização degrada a qualidade do ar, de modo que os patrocinadores estão ampliando os portfólios inalados além dos broncodilatadores para biológicos anti-inflamatórios e pequenas moléculas direcionadas. CDMOs com capacidade de tamanho de partícula abaixo de 5 mícrons e contenção de API de alta potência conquistam contratos desproporcionais porque essas especificações exigentes superam as competências internas de muitos patrocinadores. A penetração de dispositivos permanece baixa em vários países com alta carga de doença, indicando demanda não atendida que poderia liberar volume a jusante à medida que os esquemas de reembolso amadurecem. Os reguladores reforçam padrões técnicos mais elevados, o que consolida o trabalho entre CDMOs com métodos analíticos validados e dossiês multijurisdicionais.

Terceirização Farmacêutica da Fabricação Especializada de Inalação

Grupos internos de aerossol em várias grandes empresas farmacêuticas foram redirecionados para programas de terapia celular e gênica de maior margem em 2025, redirecionando os orçamentos de inalação para parceiros externos. Manter linhas de propelentes, conjuntos de difração a laser e talentos em aerossol para lançamentos esporádicos não passa mais pelas taxas de retorno internas, especialmente para biotecnológicas de médio porte. CDMOs na América do Norte e na Europa Ocidental capturam a maior parte do trabalho em estágio avançado porque a proximidade e a familiaridade regulatória encurtam os ciclos de supervisão. Ao mesmo tempo, os fornecedores da Ásia-Pacífico absorvem estudos em estágio inicial por meio de liderança em custos. A conformidade com a ISO 13485 e os anexos de BPF permanece o requisito de entrada, de modo que a capacidade qualificada permanece restrita e o poder de precificação permanece com os fornecedores estabelecidos.

Avanços Tecnológicos em Engenharia de Partículas e Dispositivos Inteligentes

As plataformas de secagem por atomização e de fluido supercrítico permitem que os CDMOs ajustem a morfologia, a área de superfície e a dissolução, permitindo que os patrocinadores reaproveitam moléculas legadas para melhor deposição pulmonar. A tecnologia PulmoSphere da Lonza demonstra como a engenharia de partículas de precisão permite perfis de liberação aerossólica controlados. O progresso paralelo em inaladores conectados fornece aos patrocinadores dados de adesão em tempo real, possibilitando contratos baseados em valor que recompensam resultados. CDMOs que integram montagem eletrônica, validação de firmware e análise de dados pós-comercialização nas linhas de enchimento e acabamento existentes oferecem uma solução completa sob um único sistema de qualidade. O Escritório de Produtos Combinados da FDA e os grupos de trabalho interdisciplinares da EMA esclareceram as expectativas de aprovação, elevando as barreiras, mas conferindo aos fornecedores em conformidade uma vantagem duradoura.[2]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre Química, Fabricação e Controles para Inaladores de Dose Medida e Inaladores de Pó Seco," fda.gov

Adoção Crescente de Inaladores Combinados e Inteligentes

O Trelegy da GSK e o Breztri da AstraZeneca impulsionaram a adoção da terapia tripla em inalador único para mais de 5,5 milhões de pacientes globais até 2024. As formulações de co-suspensão exigem uniformidade de dose entre APIs com solubilidades divergentes, elevando o peso estratégico do desenvolvimento contratado. O CMS está adicionando uma nova categoria de produto ao Formulário de Inscrição CMS-855S DMEPOS para dispositivos respiratórios multifuncionais (excluindo ventiladores). Isso formaliza a inclusão de dispositivos avançados e conectados nas vias de reembolso do Medicare.[3]Centros de Serviços Medicare e Medicaid. "Modelos de Cuidados Baseados em Valor." CMS. https://www.cms.gov CDMOs que conseguem alinhar os processos de software ISO 62304 com a produção em BPF atraem patrocinadores que buscam programas integrados de medicamento-dispositivo que comprimem os prazos enquanto satisfazem os reguladores.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Carga rigorosa de conformidade regulatória multirregional | -1.3% | Global, mais aguda na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Alto CAPEX para instalações de aerossol e integração de salas limpas | -0.9% | Global, maior barreira em mercados emergentes | Longo prazo (≥ 4 anos) |

| Risco de fornecimento de propelentes de grau médico durante a eliminação progressiva dos HFCs | -0.5% | Global, fornecimento concentrado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Escassez de talentos em caracterização de aerossol e capacidade de teste | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Carga Rigorosa de Conformidade Regulatória Multirregional

A orientação preliminar da FDA de 2024 adicionou testes de estabilidade em tempo real e testes aerodinâmicos de múltiplos fluxos a todos os produtos inalados, acrescentando 12 a 18 meses e aumentando os custos de pré-aprovação em até 30%. A EMA endureceu os requisitos de dissolução e de correlação farmacocinética para alterações de dispositivos, forçando os patrocinadores que buscam lançamentos globais a cumprir regras divergentes, porém sobrepostas. Os CDMOs mantêm sistemas de qualidade paralelos conforme a Parte 211 do 21 CFR da FDA, o Anexo 1 da EMA e a PMDA, o que eleva os custos indiretos e restringe as margens. Fornecedores menores sem equipes regulatórias dedicadas enfrentam dificuldades, levando à consolidação do mercado entre empresas maiores que conseguem suportar as crescentes demandas de conformidade.

Alto CAPEX para Instalações de Aerossol e Integração de Salas Limpas

Novas instalações de inalação de Classe ISO 7 custam entre USD 50 e 150 milhões e incluem salas limpas, bunkers de propelentes e um conjunto de difração a laser. A expansão de USD 200 milhões da Kindeva em Kansas City destacou a intensidade de capital necessária para competir por contratos de MDI em escala comercial. Os mercados emergentes enfrentam custos de financiamento ainda mais elevados, o que retarda o crescimento da capacidade nas regiões com o aumento mais rápido da carga de doenças. A alta depreciação força os CDMOs a buscar contratos de alto volume e longo prazo para recuperar o investimento, restringindo a flexibilidade de preços e elevando as barreiras de entrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Contratos de Desenvolvimento Ancoram a Receita, Escala Clínica Impulsiona o Crescimento

Em 2025, o desenvolvimento contratado representou 37,09% da receita do mercado de CDMO de inalação, à medida que os patrocinadores priorizaram a redução de riscos durante a triagem de formulações e a seleção de dispositivos. A fabricação clínica, no entanto, está registrando um CAGR de 10,23% até 2031, impulsionada por um grupo crescente de programas de biológicos nas Fases II e III. O tamanho do mercado de CDMO de inalação alocado aos serviços de desenvolvimento tem um perfil de margem bruta mais elevado do que a produção comercial de rotina, pois estudos de viabilidade, desenvolvimento de métodos analíticos e consultoria regulatória comandam margens brutas de 50 a 60%.

O mercado de CDMO de inalação observa a migração do valor do mix de serviços para montante. CDMOs com investimentos anteriores em secagem por atomização, liofilização e biorreatores de uso único, como Lonza, Catalent e Hovione, capitalizam a demanda por biológicos complexos. As campanhas comerciais de menor margem estão cada vez mais sujeitas à pressão de preços por parte de plantas asiáticas que oferecem economias de 20 a 30%, o que leva os fornecedores ocidentais a agrupar embalagem, rotulagem e estabilidade em contratos únicos. Os serviços auxiliares, como o gerenciamento de alterações pós-aprovação, estão se expandindo à medida que os patrocinadores buscam abrigar atualizações do ciclo de vida com parceiros que já detêm dossiês validados.

Por Tipo de Produto: Dominância do MDI Persiste, Inovação em SMI Acelera

Os Inaladores de Dose Medida retiveram 35,21% da receita de 2025 devido à familiaridade clínica e a décadas de otimização de fabricação que alcançam precisão de peso de enchimento dentro de ±3%. No entanto, a escassez de propelentes e a pressão ambiental pesam sobre o crescimento futuro, de modo que os patrocinadores estão reavaliando a economia do ciclo de vida do MDI. Os Inaladores de Pó Seco detêm cerca de 30% de participação, mas enfrentam variabilidade de desempenho em função da umidade e do fluxo inspiratório. O mercado de CDMO de inalação para sistemas de névoa suave e nebulizados deve crescer a um CAGR de 10,67% até 2031, impulsionado pela demanda por dispositivos sem propelente compatíveis com biológicos.

Os nebulizadores de malha vibratória que entram em ambientes hospitalares e domiciliares permitem a administração de doses elevadas ou de grandes moléculas sem degradação térmica, abrindo indicações especializadas como fibrose cística e hipertensão arterial pulmonar. Os patrocinadores que buscam medicina personalizada solicitam cada vez mais inaladores conectados que alimentam dados de uso em tempo real nos portais dos pagadores, o que eleva ainda mais o nível técnico exigido dos CDMOs.

Análise Geográfica

A América do Norte deteve 44,25% da receita do mercado de CDMO de inalação em 2025, com base na via simplificada 505(b)(2) da FDA, em um denso cluster de biotecnológicas respiratórias e em um reembolso maduro que suporta terapias triplas premium. A Europa permanece fragmentada, porém significativa, porque o procedimento centralizado da EMA permite lançamentos em múltiplos países. O México está emergindo como um hub comercial próximo para distribuidores latino-americanos.

Projeta-se que a Ásia-Pacífico registre um CAGR de 11,14% até 2031, tornando-a a contribuinte regional de crescimento mais rápido para o crescimento do mercado de CDMO de inalação. A NMPA da China acelerou as revisões de inaladores genéricos, e os incentivos vinculados à produção da Índia agora reembolsam até 8% das vendas incrementais para fabricantes qualificados. A população envelhecida do Japão mantém a demanda estável, mas as preferências por fornecimento local limitam a penetração de CDMOs estrangeiros. A Coreia do Sul e a Austrália estão crescendo como hubs de ensaios clínicos, enquanto o Oriente Médio, a África e a América do Sul apresentam oportunidades de expansão latentes que dependem da modernização do reembolso e da estabilidade cambial.

Cenário Competitivo

O mercado de CDMO de inalação é moderadamente concentrado; os cinco principais fornecedores — Hovione, Lonza Group AG, Recipharm AB (EQT AB), Kindeva e Iconovo — detêm coletivamente participações significativas. Nenhuma empresa domina isoladamente porque os patrocinadores deliberadamente obtêm fornecimento de múltiplos fornecedores para mitigar o risco de abastecimento, e a diversidade técnica em formulação, dispositivo e análise mantém os pontos de entrada variados. A aquisição da Catalent pela Novo Holdings por USD 16,5 bilhões em 2024 criou uma entidade de serviço completo abrangendo enchimento estéril, biológicos e inalação, pressionando os players de médio porte a se especializarem em nichos ou a expandirem sua escala.

As estratégias competitivas se agrupam em três grupos. Os integradores de serviço completo agrupam o desenvolvimento até o fornecimento comercial. Os especialistas em dispositivos focam em atuadores, válvulas e, agora, contadores de dose habilitados por Bluetooth proprietários, com as recentes aquisições de sensores digitais da Aptar como exemplo. Os inovadores em formulação focam em propriedade intelectual de engenharia de partículas e conjuntos-piloto ágeis; as patentes de secagem por atomização da Bend Bioscience ilustram esse modelo. Há espaço em branco em biológicos nebulizados, onde cadeia de frio, liofilização e biorreatores de uso único se intersectam, e em retrofits de propelentes, onde as linhas validadas de HFO-1234ze são escassas.

A implantação de tecnologia continua a redesenhar as fronteiras competitivas. A plataforma DPI de uso único da Iconovo reduz o tempo de ferramental e o tempo até a clínica para programas em estágio inicial. A HCmed Innovations oferece nebulizadores de malha modulares que se adaptam a múltiplos APIs sem revalidação completa. Os depósitos de patentes em geometria de bico de secagem por atomização, revestimento eletrostático de pó e válvulas acionadas pela respiração aceleraram durante 2025, sugerindo que o conhecimento técnico, em vez da capacidade pura, decidirá a participação de mercado futura.

Líderes do Setor de CDMO de Inalação

Hovione

Lonza Group AG

Recipharm AB (EQT AB)

Kindeva

Iconovo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Grupo Chiesi, uma empresa certificada como B Corp, expandiu sua parceria de longa data com a Bespak, um CDMO especializado em administração de medicamentos pulmonares e nasais. A colaboração aumentou a capacidade de fabricação de inaladores de dose medida pressurizados (pMDI) no site de Holmes Chapel da Bespak para apoiar a próxima fase do programa de Inalador de Carbono Mínimo (CMI) da Chiesi.

- Julho de 2025: A Hovione, um CDMO global totalmente integrado, anunciou hoje a conclusão de um ciclo inicial de investimento de vários milhões de dólares para expandir seu site de fabricação em East Windsor, Nova Jersey. Após a conclusão, este campus de classe mundial cobrirá mais de 200.000 pés quadrados e integrará as mais recentes tecnologias em instalações projetadas de forma sustentável. A iniciativa avança a estratégia de longo prazo da Hovione de expandir suas operações nos EUA e aprimorar suas capacidades integradas em substância farmacêutica, intermediários de produto farmacêutico e produtos farmacêuticos.

- Julho de 2025: A Transpire Bio anunciou um acordo definitivo com a Recipharm para desenvolver TRB-1 e TRB-2, medicamentos inalados para o tratamento de asma e Doença Pulmonar Obstrutiva Crônica (DPOC). TRB-1 e TRB-2, os primeiros produtos desenvolvidos pela Transpire Bio, serão indicados para o tratamento de asma e DPOC e serão destinados a mercados avançados.

Escopo do Relatório Global do Mercado de CDMO de Inalação

De acordo com o escopo do relatório, um CDMO de inalação é uma organização de desenvolvimento e fabricação contratados especializada na formulação, teste e produção de produtos farmacêuticos inaláveis, incluindo inaladores de dose medida (MDIs), inaladores de pó seco (DPIs), nebulizadores e inaladores de névoa suave.

O mercado de CDMO de inalação é segmentado por tipo de serviço, tipo de produto e geografia. Por tipo de serviço, o mercado é segmentado em desenvolvimento contratado, fabricação clínica, fabricação comercial, embalagem e rotulagem e outros serviços. Por tipo de produto, o mercado é segmentado em inaladores de dose medida (MDI), inaladores de pó seco (DPI), formulações nebulizadas, inaladores de névoa suave (SMI) e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Desenvolvimento Contratado |

| Fabricação Clínica |

| Fabricação Comercial |

| Embalagem e Rotulagem |

| Outros Serviços |

| Inaladores de Dose Medida (MDI) |

| Inaladores de Pó Seco (DPI) |

| Formulações Nebulizadas |

| Inaladores de Névoa Suave (SMI) e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Desenvolvimento Contratado | |

| Fabricação Clínica | ||

| Fabricação Comercial | ||

| Embalagem e Rotulagem | ||

| Outros Serviços | ||

| Por Tipo de Produto | Inaladores de Dose Medida (MDI) | |

| Inaladores de Pó Seco (DPI) | ||

| Formulações Nebulizadas | ||

| Inaladores de Névoa Suave (SMI) e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de CDMO de inalação?

O mercado atingiu USD 2,41 bilhões em 2026 e está previsto para alcançar USD 3,44 bilhões até 2031.

Qual linha de serviço está crescendo mais rapidamente?

A Fabricação Clínica está crescendo a um CAGR de 10,23% à medida que mais biológicos inaláveis entram em ensaios em estágio avançado.

Por que os patrocinadores estão terceirizando a fabricação de inalação?

Salas limpas de classe ISO, armazenamento de propelentes e análises aerossólicas especializadas acarretam altos custos fixos que os CDMOs já absorveram.

Qual região lidera a demanda atualmente?

A América do Norte detém 44,25% de participação de receita graças a um denso ecossistema de biotecnologia e vias regulatórias favoráveis.

Como as regras de propelentes de baixo GWP afetarão o setor?

CDMOs que possuem linhas validadas de HFO-1234ze estão posicionados para conquistar contratos de reformulação à medida que o fornecimento de HFC-134a se reduz antes de 2030.

Quem são os principais players do mercado?

Catalent (Novo Holdings), Lonza, Kindeva, Hovione e Recipharm comandam coletivamente cerca de metade da receita global.

Página atualizada pela última vez em: