Tamanho e Participação do Mercado de Serviços CDMO para Medicamentos ADC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços CDMO para Medicamentos ADC por Mordor Intelligence

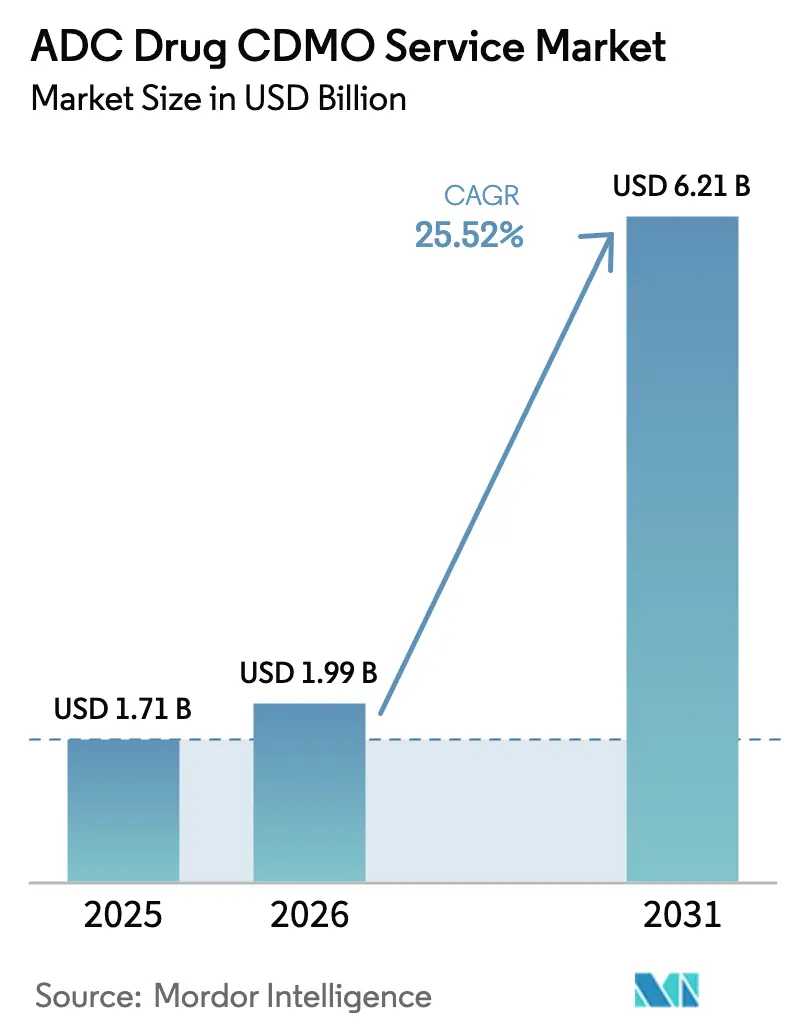

O tamanho do Mercado de Serviços CDMO para Medicamentos ADC deve expandir de USD 1,71 bilhão em 2025 e USD 1,99 bilhão em 2026 para USD 6,21 bilhões até 2031, registrando um CAGR de 25,52% entre 2026 e 2031.

O impulso regulatório favorável e a mudança constante dos patrocinadores em direção à terceirização de operações de alta contenção estão acelerando o fluxo de projetos nas fases pré-clínica, clínica e comercial. O maior crescimento de curto prazo provém do ritmo recorde de designações regulatórias de ADC e da preferência dos patrocinadores por evitar construções de HPAPI com uso intensivo de capital, o que sustenta reservas contínuas e maior utilização de suítes especializadas. As expansões de capacidade pelos principais CDMOs estão eliminando gargalos em conjugação e envase-acabamento, enquanto capacidades especializadas em química de ligantes e conjugação sítio-específica estão emergindo como principais diferenciais. Os padrões de investimento geográfico também estão remodelando as opções de fornecimento, à medida que a América do Norte ancora as aprovações e a Ásia-Pacífico amplia as carteiras de ADC multiproduto por meio de novas suítes e ofertas integradas.

Principais Conclusões do Relatório

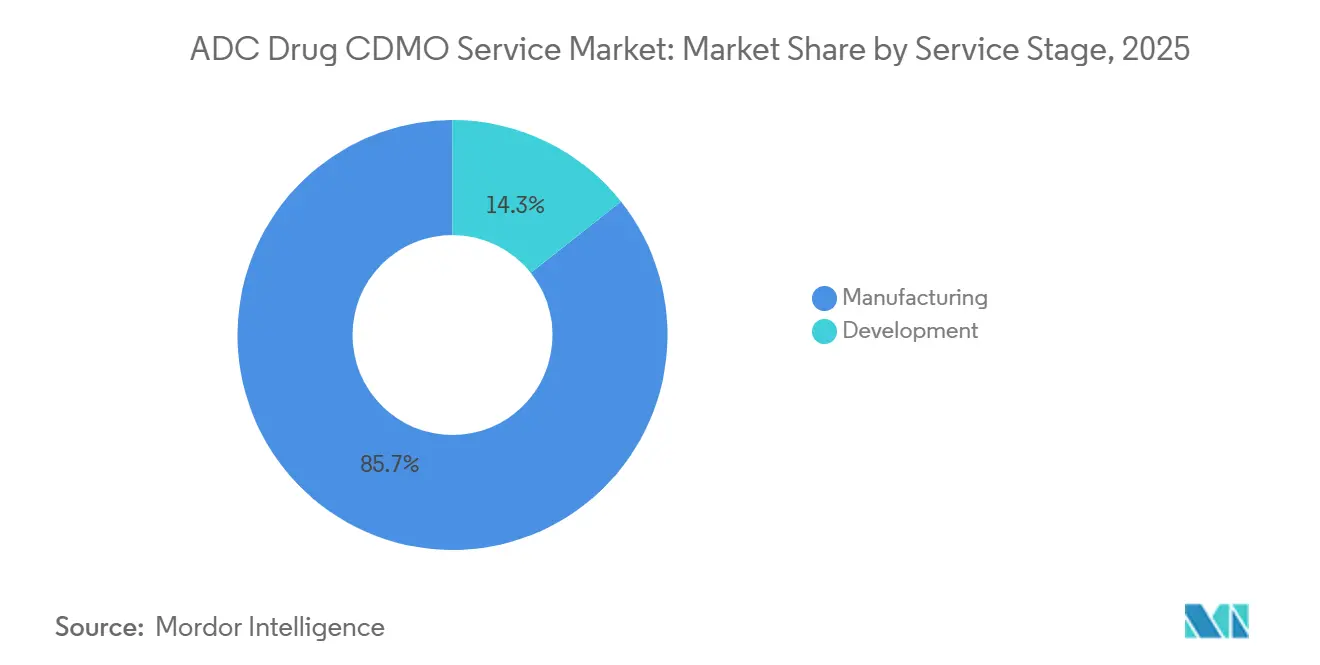

- Por estágio de serviço, os serviços de fabricação representaram 85,67% em 2025. Os serviços de desenvolvimento devem crescer a um CAGR de 27,10% até 2031.

- Por tipo de ligante, os ligantes cliváveis lideraram com uma participação de 66,23% em 2025. Os ligantes cliváveis devem expandir a um CAGR de 26,41% até 2031.

- Por área terapêutica, o mieloma múltiplo representou 45,10% do mercado em 2025. As aplicações em linfoma devem registrar um CAGR de 28,10% até 2031.

- Por componente, a fabricação de anticorpos representou 40,23% do mercado em 2025. A fabricação de anticorpos deve crescer a um CAGR de 27,14% até 2031.

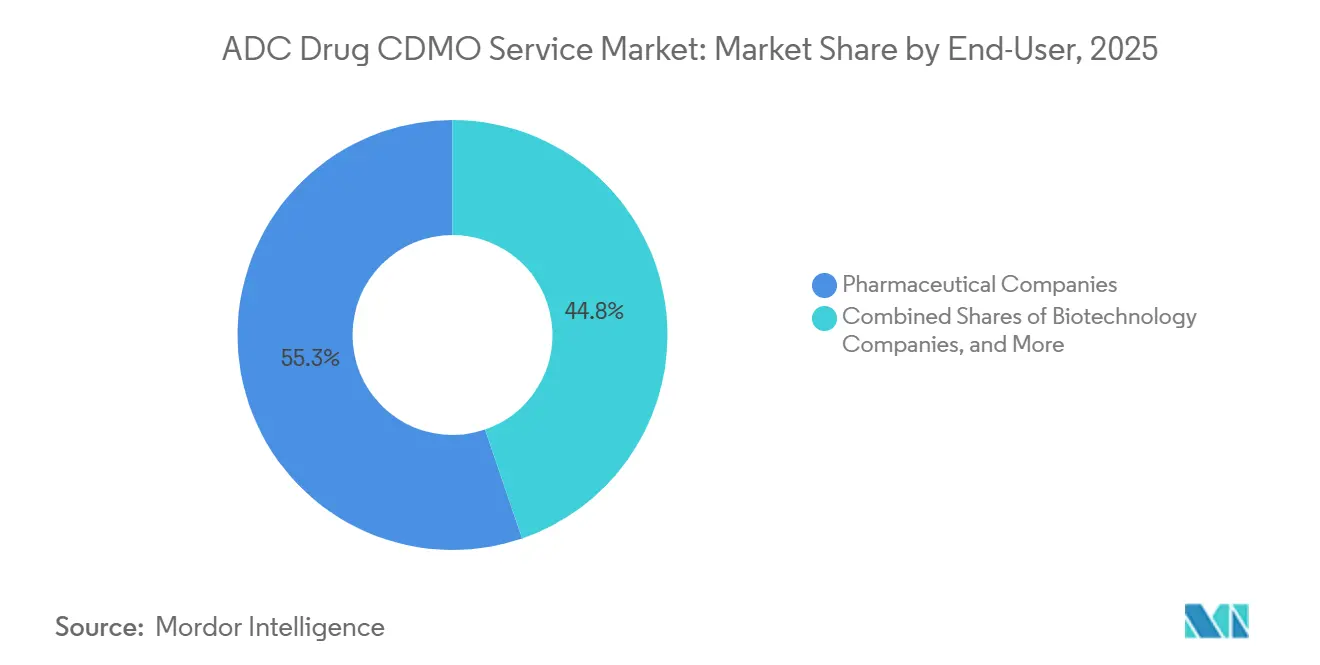

- Por usuário final, as empresas farmacêuticas representaram 55,25% da receita de 2025. As empresas de biotecnologia devem crescer a um CAGR de 27,65% até 2031.

- Por região, a América do Norte representou 41,25% em 2025. A Ásia-Pacífico deve expandir a um CAGR de 28,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços CDMO para Medicamentos ADC

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão robusta do pipeline de ADC em estágio clínico | +6.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Tendência de terceirização para evitar despesas de capital com HPAPI | +5.2% | América do Norte, Europa, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Demanda crescente por terapias oncológicas direcionadas | +4.9% | Global | Longo prazo (≥ 4 anos) |

| Suporte regulatório e via acelerada | +4.3% | América do Norte, Europa, com extensão para a APAC | Médio prazo (2 a 4 anos) |

| Avanços técnicos em tecnologias de ADC | +3.7% | América do Norte, Europa, mercados avançados da APAC | Médio prazo (2 a 4 anos) |

| Subsídios governamentais de biodefesa para HPAPI doméstico | +3.1% | América do Norte e UE, com foco emergente no Japão e na Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Robusta do Pipeline de ADC em Estágio Clínico

Até 2025, o pipeline clínico contará com mais de 200 candidatos a ADC direcionados a mais de 50 antígenos, com 41 ativos já na Fase III, intensificando a demanda por CDMO para lotes de toxicologia, material de Fase I e conjugação comercial.[1]Asher Mullard, "Aprovações da FDA em 2024: Um Aumento nos Conjugados Anticorpo-Fármaco," Nature Reviews Drug Discovery, nature.com A amplitude dos antígenos e dos programas em estágio avançado está comprimindo os prazos sob vias aceleradas, o que aumenta o valor dos CDMOs capazes de escalar entre as fases sem revalidação. Os grandes patrocinadores continuam a depender de múltiplos parceiros CDMO para reduzir o risco de fornecimento em ensaios paralelos, conforme destacado por redeployments de portfólio após aquisições recentes e agrupamento de ensaios para ADCs principais. O surgimento de construtos biespecíficos e payloads duplos está aumentando a complexidade analítica, levando os ciclos de desenvolvimento e validação de métodos a 10 meses para programas específicos. Essas mudanças estão impulsionando maior utilização em suítes de alta contenção e favorecendo CDMOs com químicas de conjugação ortogonais, controle robusto de DAR e prontidão para estágios avançados.

Tendência de Terceirização para Evitar Despesas de Capital com HPAPI

A construção de instalações HPAPI OEB 5 com sistemas de tratamento de ar dedicados custa entre USD 150 milhões e USD 200 milhões. Leva 30 meses para atingir a prontidão para BPF, o que muitos desenvolvedores financiados por capital de risco não conseguem absorver dentro das janelas de financiamento. Esse perfil de custo e tempo impulsiona uma clara preferência por suítes multiproduto em CDMOs estabelecidos e sustenta preços premium para vagas de conjugação e envase-acabamento. Os patrocinadores na América do Norte e na Europa enfrentam controles rigorosos de contaminação cruzada, o que eleva ainda mais a vantagem dos CDMOs com contenção comprovada e conformidade com registros eletrônicos. Os fornecedores estão agrupando produção de anticorpos, síntese de payload, conjugação e produto farmacêutico sob um único referencial de qualidade para simplificar a supervisão e acelerar a transferência de tecnologia de 9 meses para 6 meses em plataformas bem caracterizadas. O resultado é uma demanda constante no mercado de serviços CDMO para medicamentos ADC, pois as ofertas integradas reduzem o risco do patrocinador e a intensidade de capital, ao mesmo tempo que melhoram a velocidade de chegada à clínica.

Demanda Crescente por Terapias Oncológicas Direcionadas

A incidência global de câncer deve atingir 35 milhões de novos casos em 2050, um aumento de 77% em relação aos 20 milhões de casos em 2022, o que ressalta a demanda persistente por terapias direcionadas que equilibrem eficácia e tolerabilidade.[2]American Chemical Society, "Pesquisa de Força de Trabalho da ACS 2025: Profissionais de Química em Biofarmacêuticos," ACS, acs.org Os ADCs permitem a entrega direcionada de payloads citotóxicos por meio de anticorpos antígeno-específicos, o que está ampliando a aceitação pelos pagadores à medida que os resultados do mundo real se fortalecem em subpopulações mais amplas. As decisões de cobertura do Medicare expandiram o acesso a agentes específicos, elevando os grupos elegíveis para tratamento e reforçando a demanda de curto prazo por conjugação em escala comercial e envase-acabamento. O crescimento nas populações com HER2-baixo e outras populações definidas por biomarcadores também aumenta os requisitos de processo, incluindo títulos de anticorpos mais elevados durante a conjugação para atender às necessidades de volume para rótulos em expansão. Os regimes de combinação, incluindo ADCs junto com inibidores de checkpoint, estão melhorando as taxas de resposta em indicações prioritárias, aumentando ainda mais a carga de trabalho do CDMO para fornecimento duplo e liberação coordenada.

Avanços Técnicos em Tecnologias de ADC

A transição da conjugação estocástica para a sítio-específica reduz a heterogeneidade. Ela melhora o índice terapêutico, reduzindo assim a variabilidade de DAR de lote a lote das faixas legadas para janelas de controle mais rígidas que os reguladores agora esperam. Cisteínas modificadas e aminoácidos não nativos aumentam a precisão do DAR e melhoram os perfis de estabilidade, que são essenciais para corridas em estágio avançado e comercial. Os avanços em ligantes cliváveis, incluindo construtos responsivos ao microambiente tumoral, reduziram a toxicidade fora do alvo em ambientes pré-clínicos e levaram os patrocinadores a mudar no meio do desenvolvimento para melhorar as margens de segurança. Os CDMOs estão investindo em plataformas modulares que acomodam múltiplos ligantes e payloads, mantendo segregação rigorosa e profundidade analítica. Os fornecedores que combinam espectrometria de massa de alta resolução, cromatografia de interação hidrofóbica e métodos ortogonais para controle de DAR e impurezas estão conquistando novos contratos à medida que os programas avançam para estudos pivotais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Regulamentações rigorosas globais de BPF para HPAPI/ADC | -3.2% | Global, mais agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos de precursores citotóxicos | -2.8% | Global, com escassez aguda na APAC | Médio prazo (2 a 4 anos) |

| Alto custo de desenvolvimento e operacional | -2.4% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Escassez de químicos especializados em bioconjugação | -1.9% | Global, mais grave na América do Sul e no MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas Globais de BPF para HPAPI/ADC

Revisões recentes das expectativas de fabricação estéril exigem monitoramento ambiental contínuo e controles de partículas mais rigorosos, o que força reformas para transferência baseada em isolador e amostragem em circuito fechado em fluxos de trabalho de HPAPI. Os limites de exposição baseados em saúde e as estruturas baseadas em risco elevam o padrão para a eficácia de contenção, incluindo expectativas rigorosas para operações OEB 5 que exigem desempenho do sistema de tratamento de ar e profundidade de validação. As instalações norte-americanas e europeias passam por inspeções mais frequentes e devem manter registros eletrônicos de lotes em conformidade com o 21 CFR Parte 11 e controles relacionados, o que intensifica o investimento em conformidade. Os CDMOs incapazes de atender aos novos padrões enfrentam elegibilidade restrita para auditorias de patrocinadores ocidentais, o que concentra o trabalho em estágio avançado entre os fornecedores com credenciais atuais. Essas dinâmicas elevam os custos fixos e consolidam os contratos no mercado de Serviços CDMO para Medicamentos ADC entre os operadores de primeira linha com sistemas de qualidade comprovados.

Gargalos na Cadeia de Suprimentos de Precursores Citotóxicos

O fornecimento de precursores de payload ficou mais restrito à medida que a demanda pelas classes de auristatina e maitansinoide aumentou mais rapidamente do que as adições de capacidade em um pequeno conjunto de produtores de IFA qualificados. Novas classes de payload, como inibidores de topoisomerase I e RNA polimerase II, enfrentam pools de fornecedores ainda mais restritos, com apenas um punhado de fabricantes com expertise em síntese e contenção para operar em escala. Os CDMOs estão buscando integração retroativa para garantir a disponibilidade de payload e ligante e para reduzir os ciclos de qualificação que atrasam a transferência de tecnologia e o aumento de escala. Medidas geopolíticas que afetam as exportações de produtos químicos prolongaram os prazos de entrega e forçaram a qualificação de fontes alternativas, adicionando meses aos cronogramas dos programas e aumentando o trabalho de comparabilidade analítica. Os patrocinadores estão recorrendo a duplo fornecimento para mitigar o risco, mas mesmo pequenas diferenças nos perfis de impurezas entre fornecedores podem afetar a cinética de conjugação e a estabilidade, adicionando carga de trabalho aos programas de CMC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estágio de Serviço: Os Serviços de Desenvolvimento Ganham Espaço à Medida que as Biotecnologias Antecipam a Mitigação de Riscos

Os serviços de desenvolvimento devem crescer a um CAGR de 27,10% até 2031, enquanto os serviços de fabricação detinham uma participação de 85,67% em 2025, refletindo o peso do fornecimento comercial em relação à terceirização mais rápida em estágio inicial. Essa divisão reflete um padrão consistente no qual os desenvolvedores de ADC financiados por capital de risco preservam capital terceirizando pacotes habilitadores de IND, testes de toxicologia e materiais de Fase I para acelerar as entradas clínicas. O mercado de serviços CDMO para medicamentos ADC se beneficia à medida que os fornecedores integrados combinam o trabalho de desenvolvimento com a escala em estágio avançado, reduzindo o risco de revalidação ou desvio de processo na transferência de tecnologia. Na América do Norte, muitos patrocinadores pré-IND adotaram a externalização completa das atividades de desenvolvimento, enquanto os maiores patrocinadores europeus frequentemente retêm capacidades upstream selecionadas. As concessões de plataforma para combinações repetidas de ligante-payload simplificam etapas específicas de validação e encurtam os prazos para programas que reutilizam químicas de conjugação comprovadas.

Por Tipo de Ligante: Os Construtos Cliváveis Lideram, Mas os Não Cliváveis Ganham Espaço em Tumores Sólidos

Os ligantes cliváveis representaram uma participação de 66,23% em 2025 e devem crescer a um CAGR de 26,41% até 2031, impulsionados por sua eficácia em malignidades hematológicas, onde a liberação intracelular rápida permanece central para os resultados clínicos. Os patrocinadores também estão avaliando ligantes baseados em glucuronídeo para melhorar a ativação seletiva pelo tumor, reduzindo assim a toxicidade fora do alvo enquanto preservam a potência no alvo em modelos pré-clínicos. Em paralelo, o mercado de serviços CDMO para medicamentos ADC está observando uma mudança para construtos não cliváveis para tumores sólidos selecionados que exigem estabilidade na circulação antes da degradação lisossomal. Os ligantes tioéter não cliváveis demonstraram menores efeitos fora do alvo em ensaios como o de câncer de mama HER2-baixo, o que está influenciando as escolhas de pipeline em vários grandes patrocinadores. Essa tendência desloca a seleção de CDMO para fornecedores com química de clique e análises adaptadas para formatos não cliváveis e programas de tumores sólidos.

Por Área Terapêutica: O Linfoma Cresce Rapidamente à Medida que os Alvos BCMA e CD79b Amadurecem

As aplicações em mieloma múltiplo representaram 45,10% do mercado em 2025, ancoradas por programas direcionados ao BCMA e antígenos relacionados que se traduzem bem em fabricação escalável. Os programas de linfoma devem expandir a um CAGR de 28,10% à medida que alvos como CD79b e CD19 avançam para estágios mais tardios, aumentando a necessidade de DAR consistente e escolhas otimizadas de ligantes. O câncer de mama permanece uma indicação importante à medida que os rótulos se ampliam para populações com HER2-baixo e HR-positivo, embora o crescimento esteja se normalizando à medida que os maiores pools de pacientes são atendidos. O mercado de serviços CDMO para medicamentos ADC continuará a se beneficiar das combinações em tumores sólidos, que elevarão a demanda agregada de substância farmacêutica entre os parceiros de combinação. A profundidade do pipeline em malignidades hematológicas sustenta o agendamento consistente de lotes e endossa o uso de plataformas de conjugação estabelecidas em escala.

Por Serviço de Componente: Conjugação e Purificação Capturam Preços Premium

A fabricação de anticorpos representou 40,23% em 2025 e está crescendo a um CAGR de 27,14%, sustentada pela reutilização da capacidade existente de CHO em CDMOs de biológicos estabelecidos. A síntese de payload, conjugação e envase-acabamento têm maior poder de precificação porque dependem de sistemas de contenção especializados, instrumentação analítica e expertise em produto farmacêutico estéril. Os CDMOs com ofertas de ponta a ponta, desde a linhagem celular até o envase-acabamento comercial, conquistam cada vez mais programas de primeira classe onde a continuidade e a simplicidade de supervisão são valorizadas. O mercado de serviços CDMO para medicamentos ADC apresenta um gargalo aparente no envase-acabamento, onde linhas específicas para ADC limitadas e protocolos especializados de liofilização ou proteção contra luz restringem a disponibilidade. Essas restrições reforçam os preços premium para campanhas de conjugação em estágio avançado e de produto farmacêutico com processos específicos para ADC validados.

Por Usuário Final: Clientes de Biotecnologia Impulsionam a Demanda por Desenvolvimento

As empresas farmacêuticas representaram 55,25% da receita de CDMO em 2025, enquanto as empresas de biotecnologia devem crescer a um CAGR de 27,65% à medida que terceirizam atividades em estágio inicial para preservar caixa. Essa divisão molda o mix de serviços: os clientes de biotecnologia enfatizam serviços de desenvolvimento, lotes de toxicologia e materiais de Fase I, enquanto as grandes farmacêuticas priorizam a fabricação em escala comercial e a transferência de tecnologia. O mercado de serviços CDMO para medicamentos ADC suporta preços baseados em marcos para patrocinadores de biotecnologia a fim de equilibrar os desembolsos de caixa com os principais eventos clínicos. Em contraste, as grandes farmacêuticas frequentemente negociam fornecimento plurianual para reduzir o custo por grama em escala. As estruturas contratuais estão, portanto, se adaptando aos perfis dos usuários finais e à fase da molécula.

Análise Geográfica

A América do Norte representou 41,25% em 2025, sustentada por uma concentração de desenvolvedores de ADC, vias regulatórias aceleradas e financiamento para capacidade doméstica de alta contenção. O uso sustentado de vias aceleradas, incluindo designações de terapia inovadora, criou um caminho previsível para programas em estágio avançado e transições comerciais mais rápidas. O foco político da região na resiliência do fornecimento de medicamentos essenciais sustenta investimentos em capacidade de HPAPI, beneficiando fornecedores com instalações em conformidade e capacidade escalável. O Canadá e o México estão ganhando atenção por serviços selecionados que atendem às expectativas de qualidade a um custo menor, incluindo análises e produtos farmacêuticos estéreis para casos de uso específicos. Os patrocinadores também adotam políticas de duplo fornecimento nos Estados Unidos para mitigar o risco de interrupção proveniente de intermediários de payload e controles transfronteiriços.

A Ásia-Pacífico deve expandir a um CAGR de 28,63% até 2031, à medida que suítes de ADC multiproduto entram em operação na Coreia do Sul, China e Japão. Os principais CDMOs comissionaram ou expandiram linhas específicas para ADC, combinando produção de anticorpos, conjugação e ofertas de envase-acabamento em campi integrados. A China lidera o crescimento de capacidade regional com instalações dedicadas a ADC que fornecem serviços de ponta a ponta a posições de custo que atraem clientes de biotecnologia domésticos e globais. A Índia está expandindo a capacidade de síntese de HPAPI e está cada vez mais presente em campanhas de Fase I e Fase II que requerem materiais de toxicologia e clínicos iniciais com boa relação custo-benefício. O Japão e a Coreia do Sul continuam a enfatizar serviços de alto valor, incluindo conjugação sítio-específica e desenvolvimento analítico com fortes credenciais de qualidade.

A Europa permanece uma região central para síntese de payload de ADC e conjugação sob as rigorosas expectativas da EMA para operações estéreis e limites de exposição baseados em saúde. A Suíça, a Alemanha e o Reino Unido abrigam sites âncora que fornecem a patrocinadores europeus e programas globais capacidades auditadas pelo Ocidente. Locais emergentes no restante da Europa oferecem serviços competitivos em custo e estão desenvolvendo expertise em produtos farmacêuticos estéreis, estabilidade e análises. Os patrocinadores que equilibram custo e requisitos regulatórios frequentemente combinam fornecedores continentais para síntese de payload com capacidade suíça e alemã para conjugação e liberação. A entrega orientada pela conformidade da região complementa as aprovações norte-americanas e as posições de custo da Ásia-Pacífico no mercado de serviços CDMO para medicamentos ADC.

Cenário Competitivo

O mercado de Serviços CDMO para Medicamentos ADC apresenta concentração moderada em moléculas comoditizadas, mas fragmentação em nichos especializados. Os principais players são Lonza Group AG, WuXi XDC, Samsung Biologics, Piramal Pharma Solutions e Sterling Pharma Solutions Limited. Essas empresas dominam devido à sua escala, capacidades integradas e expertise especializada em conjugados anticorpo-fármaco.

A concorrência se intensificou à medida que os CDMOs anunciaram expansões de capacidade para ADC e investimentos em suítes de alta contenção que suportam prazos de entrega mais curtos para vagas de conjugação. Os fornecedores com pontos fortes legados em síntese de peptídeos estão conquistando contratos de ligantes cliváveis, enquanto as plataformas construídas para química de clique e construtos não cliváveis estão capturando programas de tumores sólidos. Em paralelo, os CDMOs estão ampliando a profundidade analítica para controle com espectrometria de massa de alta resolução e métodos de interação hidrofóbica para fortalecer a prontidão em estágio avançado. Vários líderes estão construindo redundância geográfica para permitir que os patrocinadores façam duplo fornecimento de conjugação e produto farmacêutico sob sistemas de qualidade harmonizados. Esses movimentos sustentam um fluxo constante de contratos à medida que o mercado de serviços CDMO para medicamentos ADC avança em direção a programas de maior complexidade.

Líderes do Setor de Serviços CDMO para Medicamentos ADC

Lonza Group AG

WuXi XDC

Samsung Biologic

Piramal Pharma Ltd.

Sterling Pharma Solutions Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Samsung Biologics inaugurou uma quarta instalação de fabricação de ADC em Songdo, Coreia do Sul, com capacidade anual de 300 quilogramas de substância farmacêutica conjugada e suítes integradas de produção de anticorpos. O investimento de USD 450 milhões posiciona a Samsung como o maior CDMO de ADC em site único globalmente e reflete a demanda crescente de clientes de biotecnologia asiáticos.

- Outubro de 2025: A LOTTE Biologics e a SK Pharmteco assinaram uma parceria estratégica para fortalecer suas capacidades globais como CDMOs para conjugados anticorpo-fármaco. A colaboração visa fornecer serviços integrados e completos cobrindo substância farmacêutica de anticorpos, produção de ligante-payload e bioconjugação, apoiados por esforços conjuntos de marketing.

- Agosto de 2025: A Cohance Lifesciences anunciou um investimento de USD 10 milhões na NJ Bio para expandir as capacidades de CDMO para conjugados anticorpo-fármaco, fortalecendo serviços especializados em bioconjugação e química de payload-ligante.

- Julho de 2025: A Simtra BioPharma Solutions expandiu suas instalações para trazer a fabricação de produto farmacêutico ADC em escala comercial para os Estados Unidos, posicionando a empresa com capacidades especializadas de envase-acabamento para terapias oncológicas.

Escopo do Relatório Global do Mercado de Serviços CDMO para Medicamentos ADC

De acordo com o escopo do relatório, um serviço CDMO para medicamentos ADC refere-se a serviços especializados de desenvolvimento e fabricação por contrato que suportam todo o ciclo de vida dos conjugados anticorpo-fármaco (ADCs). Esses complexos terapêuticos oncológicos combinam um anticorpo monoclonal com um payload citotóxico. Esses serviços cobrem tudo, desde o desenvolvimento em estágio inicial até a produção em escala comercial.

A segmentação do mercado de serviços CDMO para medicamentos ADC é baseada em estágio de serviço, tipo de ligante, área terapêutica, serviços por componente, usuário final e geografia. Por estágio de serviço, o mercado é segmentado em fabricação e desenvolvimento. Por tipo de ligante, o mercado é segmentado em ligantes cliváveis e ligantes não cliváveis. Por área terapêutica, o mercado é segmentado em mieloma múltiplo, linfoma, câncer de mama e outras áreas terapêuticas. Por serviço de componente, o mercado é segmentado em fabricação de anticorpos, síntese de payload (HPAPI), conjugação e purificação, e envase e acabamento. Por usuário final, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Fabricação |

| Desenvolvimento |

| Ligantes Cliváveis |

| Ligantes Não Cliváveis |

| Mieloma Múltiplo |

| Linfoma |

| Câncer de Mama |

| Outras Áreas Terapêuticas |

| Fabricação de Anticorpos |

| Síntese de Payload (HPAPI) |

| Conjugação e Purificação |

| Envase e Acabamento |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Estágio de Serviço | Fabricação | |

| Desenvolvimento | ||

| Por Tipo de Ligante | Ligantes Cliváveis | |

| Ligantes Não Cliváveis | ||

| Por Área Terapêutica | Mieloma Múltiplo | |

| Linfoma | ||

| Câncer de Mama | ||

| Outras Áreas Terapêuticas | ||

| Por Serviço de Componente | Fabricação de Anticorpos | |

| Síntese de Payload (HPAPI) | ||

| Conjugação e Purificação | ||

| Envase e Acabamento | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do setor de Serviços CDMO para Medicamentos ADC?

O tamanho do Mercado de Serviços CDMO para Medicamentos ADC é de USD 1,99 bilhão em 2026 e deve atingir USD 6,20 bilhões até 2031 a um CAGR de 25,52%.

Qual estágio de serviço está se expandindo mais rapidamente no espaço de Serviços CDMO para Medicamentos ADC?

Os serviços de desenvolvimento devem crescer a um CAGR de 27,10% até 2031, à medida que as biotecnologias terceirizam trabalhos habilitadores de IND e materiais clínicos iniciais.

Qual categoria de ligante lidera a adoção atual nos programas de Serviços CDMO para Medicamentos ADC?

Os ligantes cliváveis lideraram com uma participação de 66,23% em 2025, sustentados pelo forte uso em malignidades hematológicas, e devem crescer a um CAGR de 23,41% até 2031.

Quais áreas terapêuticas estão moldando a demanda por fornecedores de Serviços CDMO para Medicamentos ADC?

O mieloma múltiplo detinha uma participação de 45,10% em 2025, enquanto o linfoma deve registrar um CAGR de 28,10% à medida que os pipelines de CD79b e CD19 avançam.

Quais regiões são mais importantes para a capacidade de Serviços CDMO para Medicamentos ADC?

A América do Norte detinha 41,25% em 2025 devido a aprovações e suporte de financiamento, enquanto a Ásia-Pacífico deve crescer a um CAGR de 28,63% com novas suítes de ADC multiproduto.

Quais são os principais gargalos para a entrega de Serviços CDMO para Medicamentos ADC atualmente?

As restrições incluem o fornecimento de precursores de payload, linhas de envase-acabamento específicas para ADC limitadas e escassez de químicos treinados em bioconjugação, o que eleva os custos e prolonga os prazos.

Página atualizada pela última vez em: