Tamanho e Participação do Mercado de Gestão de Ativos de Infraestrutura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

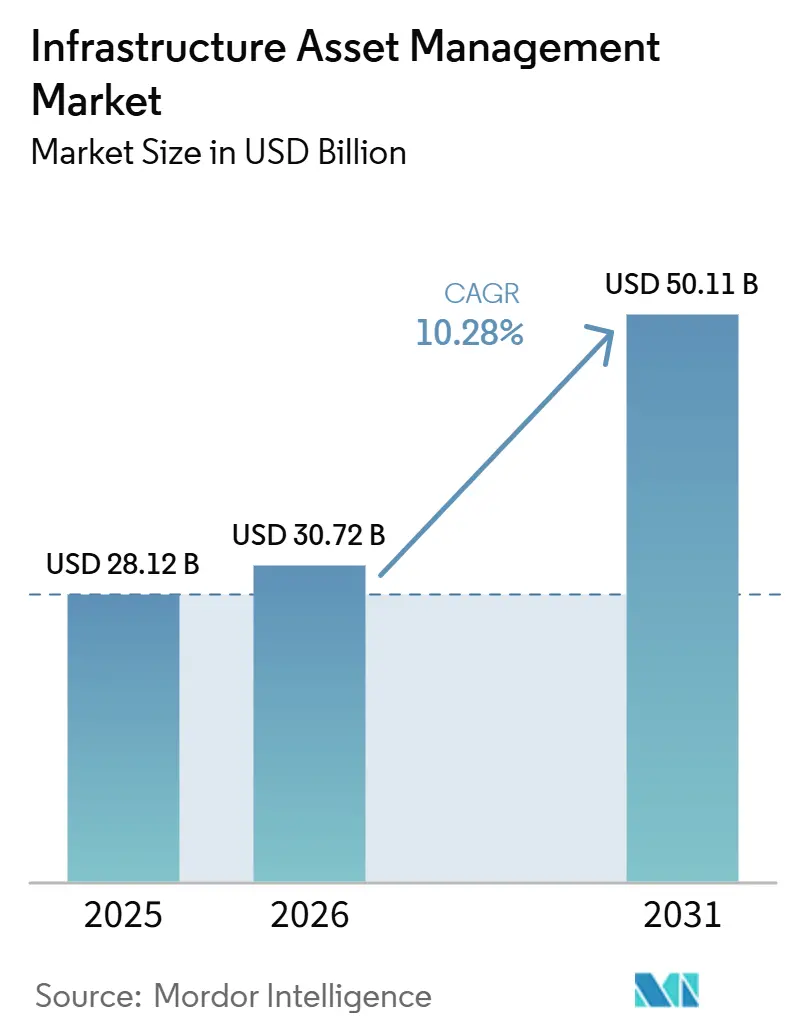

| Tamanho do Mercado (2026) | 30.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos de Infraestrutura por Mordor Intelligence

Espera-se que o tamanho do mercado de gestão de ativos de infraestrutura aumente de USD 28,12 bilhões em 2025 para USD 30,72 bilhões em 2026 e alcance USD 50,11 bilhões até 2031, crescendo a um CAGR de 10,28% ao longo de 2026-2031. O crescimento permanece vinculado a uma realidade de custos fundamental, pois os proprietários não podem adiar por muito tempo as decisões de manutenção, inspeção e renovação sem aumentar o risco de falhas e as despesas de substituição. Os gastos públicos melhoraram em várias economias importantes, mas a lacuna de financiamento nas redes envelhecidas de transporte, água e energia ainda é grande o suficiente para manter o planejamento digital de ativos em alta nas agendas de investimento. A demanda também está se ampliando do software principal para serviços de implementação, consultoria e serviços gerenciados, pois muitos proprietários de ativos não dispõem de equipes internas necessárias para configurar plataformas com uso intensivo de análises. A implantação em nuvem está ganhando terreno porque reduz a carga de hardware e suporta o uso mais rápido de dados geoespaciais, dados de condição e automação de fluxo de trabalho em portfólios de infraestrutura distribuída. Ao mesmo tempo, a adoção está sendo moldada por custos de implementação, problemas de interoperabilidade com sistemas legados, prontidão para segurança cibernética e regras nacionais de localização de dados que favorecem modelos de serviço localizados em detrimento de implementações globais totalmente padronizadas.

Principais Conclusões do Relatório

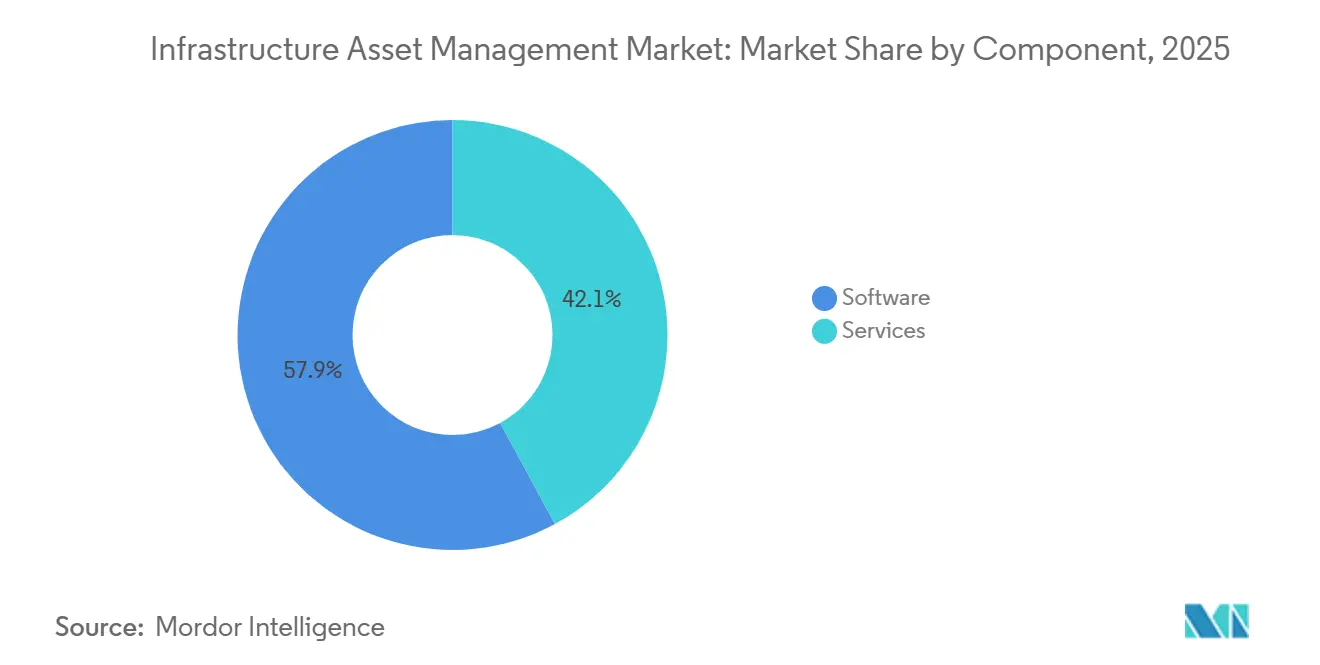

- Por componente, o software detinha 57,91% de participação no mercado de gestão de ativos de infraestrutura em 2025, enquanto os serviços devem se expandir a um CAGR de 11,62% até 2031.

- Por função de gestão de ativos, a gestão operacional de ativos detinha 40,87% de participação no mercado de gestão de ativos de infraestrutura em 2025, enquanto a gestão estratégica de ativos deve crescer a um CAGR de 10,78% até 2031.

- Por modelo de implantação, a implantação baseada em nuvem detinha 62,77% de participação no mercado de gestão de ativos de infraestrutura em 2025, enquanto o mesmo segmento deve se expandir a um CAGR de 11,88% até 2031.

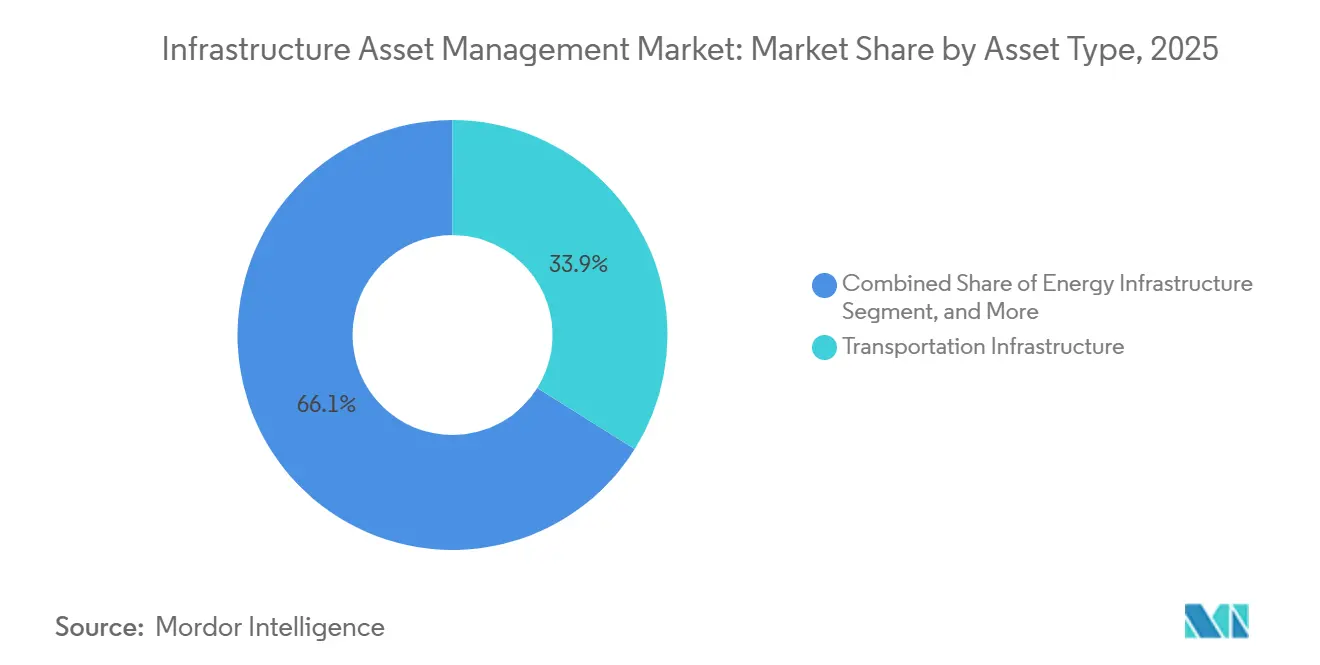

- Por tipo de ativo, a infraestrutura de transporte detinha 33,89% de participação do mercado de gestão de ativos de infraestrutura em 2025, enquanto a infraestrutura de energia deve avançar a um CAGR de 11,14% até 2031.

- Por usuário final, as autoridades governamentais e municipais detinham 36,01% de participação do mercado de gestão de ativos de infraestrutura em 2025, enquanto os operadores de serviços públicos devem crescer a um CAGR de 10,93% até 2031.

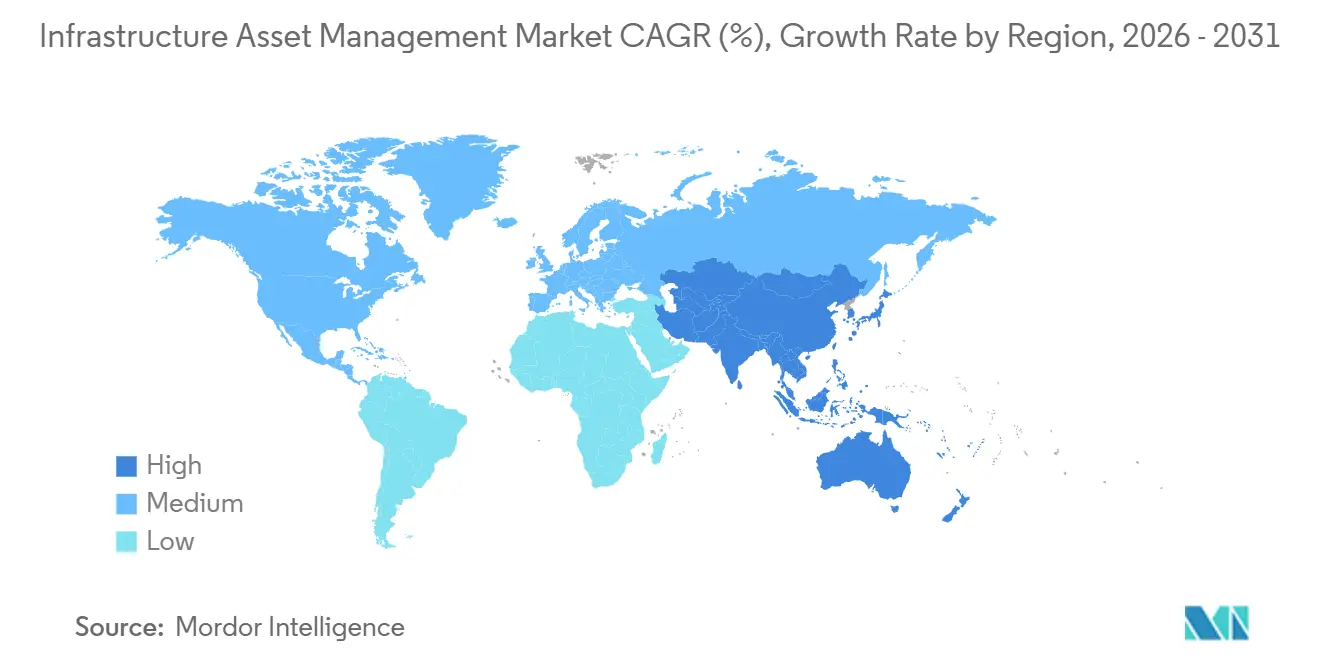

- Por geografia, a América do Norte detinha 37,56% da participação do mercado de gestão de ativos de infraestrutura em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 10,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Ativos de Infraestrutura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Renovação de Infraestrutura Envelhecida e Pressão de Custo do Ciclo de Vida | +3.5% | Global, com impacto de curto prazo concentrado na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de Manutenção Preditiva e Monitoramento de Condição | +2.2% | Global, implantação inicial na América do Norte, Japão, Alemanha e atividade de seguidores rápidos na Índia e na China | Médio prazo (2-4 anos) |

| Gastos com Infraestrutura Inteligente e Modernização | +1.8% | Núcleo da APAC, com transbordamento para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Adoção de Plataformas Centradas em Nuvem e SIG | +1.2% | América do Norte e UE, com adoção acelerada na APAC e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Planejamento de Ativos Mandatado por Resiliência para Condições Climáticas Extremas | +0.8% | América do Norte, UE, Sul da Ásia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Conformidade de Inventário de Ramais de Serviço de Chumbo e Redes de Serviços Públicos | +0.5% | América do Norte, principalmente os Estados Unidos, com influência regulatória inicial na UE e na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Renovação de Infraestrutura Envelhecida e Pressão de Custo do Ciclo de Vida

Uma grande parcela dos gastos com infraestrutura ainda ocorre após o comissionamento, o que mantém o mercado de gestão de ativos de infraestrutura estreitamente vinculado ao planejamento de manutenção, em vez de orçamentos opcionais de TI. A Sociedade Americana de Engenheiros Civis reportou uma lacuna de financiamento de USD 3,7 trilhões nos Estados Unidos em 18 categorias de infraestrutura ao longo da próxima década, o que demonstra que os gastos atuais ainda são insuficientes para suprir as necessidades de renovação.[1]Sociedade Americana de Engenheiros Civis. "O Relatório da ASCE atribui à Infraestrutura dos EUA a maior nota 'C' de todos os tempos, enfatizando a necessidade de investimento sustentado para apoiar o crescimento econômico." 25 de março de 2025. asce.org O mesmo trabalho da Sociedade Americana de Engenheiros Civis também demonstrou que o investimento sustentado melhora as condições e os resultados econômicos, o que sustenta o argumento a favor de intervenções mais precoces em vez de substituições adiadas.[2]Sociedade Americana de Engenheiros Civis. "O Investimento Compensa." Relatório de Avaliação de Infraestrutura. Acessado em 21 de maio de 2026. infrastructurereportcard.org A Pew Charitable Trusts constatou que os governos estaduais e locais dos Estados Unidos acumularam quase USD 105 bilhões em manutenção adiada de estradas e pontes até 2023, e esse acúmulo reforça a necessidade de melhor sequenciamento de inspeções e priorização de reparos em todo o mercado de gestão de ativos de infraestrutura. Esse padrão de custos favorece plataformas que conseguem classificar ativos por risco, condição e consequência no ciclo de vida antes que as falhas passem de reparos gerenciáveis para substituições onerosas. O mercado de gestão de ativos de infraestrutura está, portanto, se beneficiando de uma mudança no foco dos compradores, que deixam de buscar simples registros para adotar ferramentas que orientam o momento do capital, o trabalho de campo e a lógica de renovação de longo prazo.

Adoção de Manutenção Preditiva e Monitoramento de Condição

A manutenção preditiva está avançando cada vez mais no mercado de gestão de ativos de infraestrutura porque os operadores agora têm razões mais sólidas para vincular dados de ativos em tempo real ao planejamento de trabalho e à prevenção de falhas. Um artigo de março de 2026 na revista Applied Sciences descreveu estruturas abertas que conectam dados industriais de monitoramento de condição com fluxos de trabalho de modelos de linguagem de grande escala, o que reflete o movimento mais amplo em direção à análise adaptativa em ambientes de monitoramento.[3]Di Maggio, Luigi Gianpio. "Manutenção Preditiva MCP: Uma Estrutura de Código Aberto para Conectar Modelos de Linguagem de Grande Escala e Monitoramento Industrial de Condição por meio do Protocolo de Contexto de Modelo." Applied Sciences 16, nº 6, 15 de março de 2026. doi.org Isso é relevante porque os proprietários de ativos precisam de sistemas capazes de interpretar dados de equipamentos em fluxo contínuo de forma utilizável, e não apenas armazená-los. Na prática, o mercado de gestão de ativos de infraestrutura está se beneficiando do valor operacional da detecção precoce de falhas, da redução do tempo de inatividade não planejado e de uma priorização mais clara da manutenção em ativos ferroviários, de serviços públicos e de água. A mesma mudança orientada por normas também está tornando os compradores mais atentos à arquitetura de dados, à segurança cibernética e à rastreabilidade antes de expandirem programas baseados em condição em grandes portfólios. Como resultado, o mercado de gestão de ativos de infraestrutura está migrando para plataformas que combinam monitoramento, ordens de serviço, análises e documentação de conformidade em um único ambiente operacional.

Gastos com Infraestrutura Inteligente e Modernização

Os programas públicos de modernização estão ampliando a base endereçável do mercado de gestão de ativos de infraestrutura porque os controles digitais agora estão sendo planejados em conjunto com a construção física. A orientação política da China sobre cidades resilientes e nova infraestrutura urbana preconizou uma transformação digital mais ampla dos sistemas urbanos, incluindo o uso mais intensivo de ferramentas de sensoriamento e dados em novos projetos. Em 2026, a China também direcionou RMB 2,55 trilhões, aproximadamente USD 352 bilhões, para investimentos em infraestrutura, com prioridades que incluíam computação inteligente, renovação urbana e digitalização de redes de água. O Instituto para Infraestrutura Sustentável afirmou no final de 2025 que os gêmeos digitais podem adiar globalmente grandes gastos com redes elétricas ao estender a vida útil dos ativos e melhorar o momento das intervenções, o que sustenta um caso operacional mais amplo para ferramentas digitais de ativos. Esses programas fortalecem o mercado de gestão de ativos de infraestrutura porque transformam a supervisão digital de uma escolha de retrofit em um requisito na fase de projeto. Eles também ampliam o papel dos fornecedores de software e parceiros de serviços capazes de suportar modelos de dados de infraestrutura ao longo de todo o ciclo de vida do ativo.

Adoção de Plataformas Centradas em Nuvem e SIG

A integração de nuvem e geoespacial está mudando a arquitetura do mercado de gestão de ativos de infraestrutura porque os compradores querem cada vez mais um sistema baseado em localização que vincule condição, risco, histórico de trabalho e planos de capital. A Autodesk afirmou em abril de 2026 que havia padronizado o Info360 Asset no Esri ArcGIS como o único sistema de registro de SIG, o que reflete uma mudança em todo o mercado em direção a ambientes de dados geoespaciais unificados.[4]Autodesk, "Autodesk Aprofunda a Integração com a Esri no Info360 Asset e Insight," Blog One Water, autodesk.com Isso é importante porque o SIG não é mais tratado como uma camada de mapeamento separada no mercado de gestão de ativos de infraestrutura e está se tornando a espinha dorsal operacional para a visibilidade da rede e o contexto dos ativos. A entrega em nuvem também está ajudando os operadores a avançar mais rapidamente em atualizações, integrações e colaboração remota em portfólios de infraestrutura dispersa. A autorização FedRAMP Moderado da Bentley para o ProjectWise e o OpenGround em abril de 2026 demonstrou que ambientes seguros de gêmeos digitais baseados em nuvem agora podem atender aos requisitos de nível federal para programas de infraestrutura. Em conjunto, essas mudanças estão impulsionando o mercado de gestão de ativos de infraestrutura em direção a modelos SaaS e híbridos que suportam fluxos de trabalho de IA, tratamento regulamentado de dados e uma base geoespacial mais sólida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Integração | -1.40% | Global, mais agudo em mercados emergentes e portfólios do setor público dominados por PMEs na América do Sul e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Complexidade de Interoperabilidade de Sistemas Legados e Dados | -1.00% | Global, com impacto concentrado na América do Norte e na Europa, onde os sistemas legados de gestão de ativos empresariais estão profundamente enraizados | Longo prazo (≥ 4 anos) |

| Encargo de Conformidade com Segurança Cibernética e Múltiplas Regulamentações | -0.60% | América do Norte e UE, com transbordamento para a APAC e o Oriente Médio e África | Médio prazo (2-4 anos) |

| Gargalos de Competências e Aquisições no Setor Público | -0.40% | Global, mais grave em governos locais e regionais em todas as geografias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração

O custo de implementação continua sendo um freio real no mercado de gestão de ativos de infraestrutura porque as licenças de software são apenas uma parte do encargo total do projeto. Muitas implantações exigem conexões entre SIG, sistemas de faturamento, ferramentas de mobilidade de campo e ambientes operacionais, o que estende o escopo do projeto muito além de uma implantação padrão de software empresarial. Os compradores do setor público são especialmente vulneráveis porque os ciclos de aquisição são lentos e os orçamentos de capital são frequentemente divididos entre departamentos com prioridades diferentes. Isso torna o mercado de gestão de ativos de infraestrutura mais difícil de penetrar para municípios e serviços públicos menores que não dispõem de equipes internas dedicadas para gerenciar implantações em fases e migração de dados. O efeito é frequentemente uma aquisição adiada, um escopo de projeto mais restrito ou uma adoção em fases que captura apenas parte do valor esperado. Essa barreira de custo é uma das razões pelas quais os serviços estão ganhando participação no mercado de gestão de ativos de infraestrutura, uma vez que parceiros externos são frequentemente necessários apenas para colocar as plataformas em produção.

Complexidade de Interoperabilidade de Sistemas Legados e Dados

A tecnologia legada continua sendo um desafio persistente para o mercado de gestão de ativos de infraestrutura porque muitos proprietários-operadores ainda utilizam sistemas operacionais mais antigos que não foram projetados para troca de dados em tempo real. A OCDE reportou que 28% dos sistemas dos departamentos do governo central no Reino Unido ainda eram classificados como legados em 2024, o que demonstra como a modernização pode ser lenta mesmo em instituições públicas maduras. Isso é ainda mais relevante em ambientes de infraestrutura onde os sistemas SCADA, sistemas de historiador e controles de campo frequentemente dependem de lógica proprietária e qualidade de dados irregular. O mercado de gestão de ativos de infraestrutura não pode realizar plenamente o planejamento orientado por IA se o histórico de ativos, os registros de data e hora e os dados de eventos permanecerem presos em sistemas desconectados. O lançamento pela Oracle em abril de 2026 de novas capacidades de IA no Primavera Unifier também destacou o quanto o valor depende de fluxos de trabalho estruturados, trilhas de auditoria e integração limpa entre sistemas ERP, gestão de ativos empresariais e sistemas de programação. Até que esse acúmulo de sistemas legados seja reduzido, o mercado de gestão de ativos de infraestrutura continuará enfrentando uma adoção mais lenta nos ambientes instalados mais complexos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Impulso dos Serviços Reformula o Mix de Receitas

O software manteve uma participação de 57,91% em 2025, o que manteve o mercado de gestão de ativos de infraestrutura centrado em plataformas empresariais que já estão inseridas em grandes portfólios públicos e de serviços públicos. O software respondeu por 57,91% da participação do tamanho do mercado de gestão de ativos de infraestrutura em 2025, e essa liderança refletiu o papel consolidado de plataformas como IBM Maximo, SAP S/4HANA EAM, Bentley AssetWise e Oracle Primavera Unifier em grandes ambientes de proprietários de ativos. A camada de software permanece essencial porque atua como o sistema de registros de ativos, ordens de serviço, histórico de inspeções, pontuação de risco e planejamento de capital em redes de infraestrutura de longa duração. Na prática, os compradores ainda começam pelo software porque ele define o modelo de dados que todos os outros serviços e fluxos de trabalho utilizarão.

Os serviços devem crescer a um CAGR de 11,62% de 2026 a 2031, o que demonstra o quanto a complexidade de execução está moldando o mercado de gestão de ativos de infraestrutura. A Hitachi lançou o "Social Infrastructure Maintenance powered by Lumada" em fevereiro de 2026 para reunir mais de 40 soluções digitais de manutenção em estradas, pontes, túneis, água e sistemas de energia, o que sinalizou um foco mais forte dos fornecedores na entrega de serviços ao longo do ciclo de vida. A IBM Consulting também anunciou o Process Studio em maio de 2026 para converter procedimentos operacionais padrão legados em fluxos de trabalho de IA prontos para agentes, reforçando a mudança em direção à modernização liderada por serviços em torno de plataformas instaladas. O setor de gestão de ativos de infraestrutura está, portanto, vendo o trabalho de consultoria migrar para etapas anteriores, a implementação permanecer intensiva em gastos e os serviços gerenciados ganharem apelo onde os clientes públicos carecem de equipes digitais internas. Esse mix de serviços está mudando a estrutura de receitas do mercado de gestão de ativos de infraestrutura sem enfraquecer o papel do software como camada âncora.

Por Função de Gestão de Ativos: O Planejamento de Capital Ascende como Prioridade Estratégica

A gestão operacional de ativos detinha uma participação de 40,87% em 2025, o que demonstra que a maior parte dos gastos no mercado de gestão de ativos de infraestrutura ainda segue as necessidades de confiabilidade diária e execução de campo. Essa liderança é lógica porque os operadores de transporte, água, energia e edificações precisam manter os ativos disponíveis todos os dias, e os fluxos de trabalho operacionais são onde as ordens de serviço, os ciclos de inspeção e os cronogramas de manutenção são ativamente utilizados. A gestão tática de ativos permanece como a camada intermediária porque ajuda a coordenar o planejamento de manutenção e a alocação de recursos no médio prazo. Mesmo assim, a base de demanda atual ainda se inclinava para a visibilidade de execução em detrimento da modelagem de capital de longo alcance.

A gestão estratégica de ativos deve crescer a um CAGR de 10,78% de 2026 a 2031, tornando-a a função de crescimento mais rápido no mercado de gestão de ativos de infraestrutura. A Associação Americana de Obras de Água afirmou em 2026 que os sistemas de água potável dos Estados Unidos precisam de USD 90,2 bilhões em investimento anual até 2050, contra os gastos atuais de USD 33,6 bilhões, o que obriga os serviços públicos a tomar decisões de capital de longo horizonte com suporte analítico mais robusto. A implantação de gêmeo digital da Veolia para o sistema de esgoto combinado de Atlanta demonstrou como o planejamento baseado em modelos pode melhorar o momento das intervenções e evitar penalidades ambientais em redes urbanas complexas. A AIVALIX também reportou em maio de 2026 que sua demonstração de planejamento orientado por IA reduziu o total de horas de trabalho para o planejamento de ativos de serviços públicos de água em 61% em comparação com a prática padrão, destacando o valor em termos de mão de obra de ferramentas de planejamento mais robustas. O setor de gestão de ativos de infraestrutura está, portanto, indo além da execução de manutenção isolada e dando mais peso a ferramentas que moldam programas de capital de múltiplas décadas.

Por Modelo de Implantação: A Dominância da Nuvem se Intensifica em Meio a Restrições de Soberania

A implantação baseada em nuvem detinha uma participação de 62,77% em 2025, e a implantação baseada em nuvem também representava a parte de crescimento mais rápido do mercado de gestão de ativos de infraestrutura, com um CAGR de 11,88% até 2031. A nuvem capturou 62,77% da participação do tamanho do mercado de gestão de ativos de infraestrutura em 2025 porque os operadores querem cada vez mais menor sobrecarga de hardware, atualizações mais rápidas e suporte mais robusto para equipes distribuídas. Essa dupla liderança é notável porque demonstra que o mercado não está apenas migrando para a nuvem, mas ainda encontrando novo valor nela por meio de IA, integração geoespacial e modelos de implantação mais ágeis. Isso também reflete as limitações dos ambientes locais para compradores que desejam escalar análises em muitos locais de campo e classes de ativos.

O lançamento do SAP Cloud ERP Private FPS01 em 2025 adicionou notificações de manutenção habilitadas para geoespacial, suporte a ativos lineares e gestão de desempenho de ativos orientada por IoT, o que manteve a entrega em nuvem na vanguarda da inovação de produtos, em vez de tratá-la como uma opção básica de hospedagem. A autorização FedRAMP Moderado da Bentley em abril de 2026 demonstrou ainda que os ambientes de nuvem podem satisfazer requisitos rigorosos de segurança em programas federais de infraestrutura. Ao mesmo tempo, as regras de soberania ainda estão moldando o mercado de gestão de ativos de infraestrutura porque alguns operadores precisam de hospedagem doméstica ou arquiteturas híbridas para dados operacionais sensíveis. A parceria da NEC e da IFS no Japão em torno de um serviço IFS Cloud Kaname hospedado domesticamente refletiu essa necessidade de controle local sob regras de dados orientadas à segurança nacional. É por isso que o mercado de gestão de ativos de infraestrutura está se expandindo por meio de modelos com prioridade para a nuvem sem eliminar o papel das estruturas de implantação híbrida e local em conformidade.

Por Tipo de Ativo: A Eletrificação da Rede Eleva a Demanda por Infraestrutura de Energia

A infraestrutura de transporte detinha uma participação de 33,89% em 2025, o que a tornou o maior tipo de ativo no mercado de gestão de ativos de infraestrutura. O transporte liderou porque os sistemas de estradas, pontes, ferrovias e aeroportos já carregam grandes acúmulos de manutenção e densas exigências de relatórios regulatórios. A escala das necessidades de reabilitação permanece grande em estradas e pontes, e isso mantém as agências de transporte entre os compradores mais consistentes de ferramentas de rastreamento de condição, gestão de trabalho e planejamento de capital. O mercado de gestão de ativos de infraestrutura continua se beneficiando desse segmento porque as redes de transporte combinam longa vida útil dos ativos com alta visibilidade pública e claras penalidades de custo quando a manutenção é negligenciada.

A infraestrutura de energia deve crescer a um CAGR de 11,14% de 2026 a 2031, tornando-a o tipo de ativo de crescimento mais rápido no mercado de gestão de ativos de infraestrutura. A Comissão Europeia reservou EUR 170 bilhões, aproximadamente USD 192 bilhões, para a digitalização da rede elétrica até 2030, o que sustenta a crescente demanda por monitoramento e planejamento de ativos em sistemas de transmissão e distribuição. A China também direcionou grandes investimentos em infraestrutura para sistemas urbanos e de serviços públicos digitais em 2026, o que sustenta o argumento para uma implantação mais rápida de ferramentas de visibilidade de ativos em operações de energia e redes. A infraestrutura digital e crítica também está ganhando destaque à medida que ativos de computação de alta densidade, sistemas de energia e instalações são tratados como infraestrutura estratégica que requer supervisão contínua do ciclo de vida. Essa base de ativos em expansão está ampliando o alcance do mercado de gestão de ativos de infraestrutura para além das categorias tradicionais de transporte e serviços públicos.

Por Usuário Final: Os Serviços Públicos Lideram em Urgência de Investimento Apesar da Escala Governamental

As autoridades governamentais e municipais detinham uma participação de 36,01% em 2025, o que as tornou o maior grupo de usuários finais no mercado de gestão de ativos de infraestrutura. Essa posição refletiu a escala da propriedade pública de ativos em estradas, sistemas de água, edificações, iluminação e redes locais de serviços públicos. A Liga Nacional de Cidades afirmou em 2026 que mais de 1.600 cidades dos Estados Unidos haviam garantido quase USD 12,7 bilhões em financiamento federal de infraestrutura até meados de 2026, o que apoiou os orçamentos do setor público para supervisão digital de ativos. Os compradores governamentais permanecem centrais no mercado de gestão de ativos de infraestrutura porque detêm portfólios amplos e envelhecidos e enfrentam crescentes obrigações de relatórios em múltiplas agências.

Os operadores de serviços públicos devem crescer a um CAGR de 10,93% de 2026 a 2031, o que aponta para a maior urgência de investimento entre os usuários finais no mercado de gestão de ativos de infraestrutura. As regras da Agência de Proteção Ambiental sobre a substituição de ramais de serviço de chumbo e os requisitos de inventário relacionados estão pressionando os serviços públicos a fortalecer os registros de ativos, o planejamento de substituição e os relatórios de conformidade ao longo dos ciclos de vida de redes extensas. A AVEVA e a IFS anunciaram uma parceria estratégica em maio de 2026 para conectar dados operacionais em tempo real com histórico de manutenção, capacidade de equipes e prioridades de investimento, o que atendeu diretamente às necessidades dos serviços públicos por ciclos de decisão mais rápidos em ativos distribuídos. O uso do IBM Maximo Application Suite pela Diriyah Company em um projeto saudita de USD 63,2 bilhões também demonstrou que grandes operadores privados de infraestrutura estão adotando os mesmos sistemas de nível empresarial antes associados principalmente a proprietários governamentais. Esse mix de demanda deixa o governo como o maior em escala instalada, enquanto os serviços públicos definem cada vez mais o ritmo de novas adoções em todo o mercado de gestão de ativos de infraestrutura.

Análise Geográfica

A América do Norte detinha 37,56% da participação do mercado de gestão de ativos de infraestrutura em 2025, o que a tornou o maior contribuinte regional. A região se beneficia de uma grande base instalada de plataformas empresariais de gestão de ativos empresariais e de um denso ambiente de políticas que vincula o financiamento de infraestrutura ao desempenho, aos relatórios e às atividades de conformidade. O relatório de avaliação da Sociedade Americana de Engenheiros Civis de 2025 mostrou que as condições da infraestrutura dos Estados Unidos melhoraram, mas ainda apresentavam uma grande lacuna de financiamento de longo prazo, o que mantém as ferramentas de planejamento digital relevantes em portfólios de transporte, água e obras públicas. As melhorias nas regras de chumbo e cobre da Agência de Proteção Ambiental, juntamente com as subvenções federais de infraestrutura garantidas por mais de 1.600 municípios até meados de 2026, também estão apoiando a aquisição de software e serviços no mercado de gestão de ativos de infraestrutura.

A Europa detinha a segunda maior participação regional em 2025, e o mercado de gestão de ativos de infraestrutura na região está sendo moldado por ativos envelhecidos, programas de descarbonização e fortes expectativas de conformidade. A agenda de digitalização da rede elétrica europeia, apoiada por EUR 170 bilhões, aproximadamente USD 192 bilhões, até 2030, confere à região uma base de demanda claramente centrada em serviços públicos para supervisão de ativos orientada por dados. As empresas que atendem à Europa também estão sendo pressionadas a se alinhar com requisitos mais rigorosos de segurança cibernética e governança de dados, o que aumenta o valor da conformidade integrada e da auditabilidade no design das plataformas. A Bentley argumentou em maio de 2026 que o caminho de renovação da infraestrutura europeia depende cada vez mais de dados conectados e fluxos de trabalho habilitados por IA, o que reflete a necessidade da região de reconstruir em escala sem perder a disciplina de entrega.

A Ásia-Pacífico deve crescer a um CAGR de 10,61% de 2026 a 2031, o que a torna a parte regional de crescimento mais rápido do mercado de gestão de ativos de infraestrutura. O plano de investimento em infraestrutura da China para 2026 e as orientações anteriores sobre cidades resilientes estão impulsionando controles digitais, sensoriamento e visibilidade de rede mais profundamente em novos programas de infraestrutura. O Japão também está avançando na modernização liderada pela força de trabalho, com a Hitachi empacotando soluções de manutenção de infraestrutura social e a SoftBank fazendo parceria para incorporar IA generativa e IoT em fluxos de trabalho operacionais. A Coreia do Sul, a Austrália e o Sudeste Asiático acrescentam impulso por meio de programas públicos de digitalização, enquanto a América do Sul e o Oriente Médio e África são nós de demanda emergentes vinculados a novos pipelines de projetos e desenvolvimento de cidades inteligentes. O piloto de governança digital do Corredor Sul do Peru em fevereiro de 2026 demonstrou que a América do Sul está avançando em direção a uma adoção mais estruturada de supervisão integrada de ativos em concessões de estradas, portos e ferrovias.

Cenário Competitivo

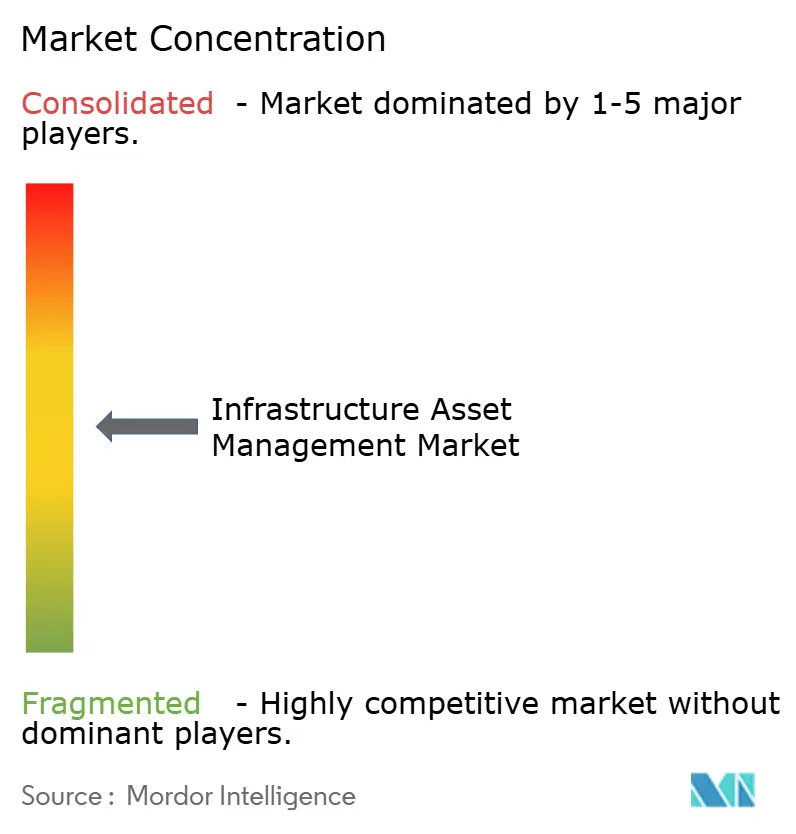

O mercado de gestão de ativos de infraestrutura permanece moderadamente consolidado no nível empresarial, onde IBM, Bentley Systems, SAP, Oracle, Siemens, Schneider Electric e Hexagon moldam os padrões de compra para grandes portfólios de infraestrutura. Ao mesmo tempo, o mercado intermediário permanece mais fragmentado porque IFS, Tyler Technologies, Brightly Software, AssetWorks, Accruent e ServiceNow competem em verticais mais restritas e escopos de projetos menores. Essa divisão mantém o mercado de gestão de ativos de infraestrutura competitivo tanto em amplitude de produto quanto em modelo de entrega, especialmente quando os compradores comparam a profundidade da plataforma com o custo de implementação. A pressão de preços sobre as taxas de implementação também persiste porque os grandes fornecedores enfrentam cada vez mais especialistas nativos em nuvem e desafiantes focados em setores em ambientes municipais, de serviços públicos e de instalações.

Um padrão estratégico comum no mercado de gestão de ativos de infraestrutura é a convergência de plataformas. A Bentley lançou o Infrastructure Cloud Connect para reunir o ProjectWise, o AssetWise e o iTwin em um ambiente conectado com busca orientada por IA, o que reforçou o impulso em direção a uma camada de dados compartilhada ao longo do ciclo de vida do ativo. A SAP utilizou seu ciclo Sapphire de maio de 2026 para delinear uma nova solução de serviço de campo e gestão de ativos com agentes de IA Joule e programação autônoma de manutenção para disponibilidade no final de 2026. A Oracle também estendeu o Primavera Unifier em abril de 2026 com automação de fluxo de trabalho habilitada por IA, sumarização e cronologias de auditoria, o que demonstrou como os fornecedores estão tentando combinar o controle de programas de capital com a execução pronta para conformidade. As parcerias e os movimentos de portfólio também estão redefinindo o mercado de gestão de ativos de infraestrutura. A AVEVA e a IFS afirmaram em maio de 2026 que sua oferta de Inteligência Contínua de Decisão de Ativos conectaria dados operacionais em tempo real com histórico de manutenção e prioridades de investimento, o que fortalece sua posição em relação a rivais de contratos de grande porte mais estabelecidos.

A Siemens lançou o Asset Performance Advanced em maio de 2026 e também expandiu seu sistema operacional de IA industrial em 2026, demonstrando como uma empresa com raízes em hardware está avançando cada vez mais em receitas recorrentes de software e serviços gerenciados. O acordo da Hexagon para adquirir a Waygate Technologies em abril de 2026 ampliou seu alcance em fluxos de trabalho de inspeção e integridade de ativos, o que sustenta uma posição mais forte no ciclo de vida em ambientes de infraestrutura regulamentada. A IBM, por sua vez, está reforçando a fidelidade liderada por serviços em torno do software instalado por meio de automação de fluxo de trabalho e ferramentas de transformação por IA, o que a ajuda a proteger sua posição no mercado de gestão de ativos de infraestrutura mesmo com a ampliação do campo.

Líderes do Setor de Gestão de Ativos de Infraestrutura

Bentley Systems, Incorporated

SAP SE

IBM Corporation

Oracle Corporation

Hexagon AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Siemens lançou o Asset Performance Advanced, um serviço gerenciado com tecnologia de IA dentro do ecossistema Building X, projetado para operações autônomas de edificações. O serviço integra inteligência preditiva e prescritiva com fluxos de trabalho habilitados por IA, visando melhorar a confiabilidade do ciclo de vida dos ativos e reduzir os custos operacionais.

- Maio de 2026: A AVEVA e a IFS anunciaram uma parceria tecnológica estratégica para lançar a Inteligência Contínua de Decisão de Ativos, conectando dados operacionais em tempo real com histórico de manutenção empresarial, capacidade de equipes e prioridades de investimento para permitir decisões de capital classificadas por risco no nível do portfólio. A solução tem como alvo os setores de serviços públicos, energia, construção e mineração e fornece uma cadeia de evidências com registro de data e hora e auditável para conformidade regulatória.

- Maio de 2026: A Siemens concluiu a entrega da primeira de 1.200 locomotivas elétricas de carga D9 para as Ferrovias Indianas, marcando a ativação de um dos maiores contratos individuais de gestão de ativos de infraestrutura no Sul da Ásia. A implantação requer integração de planejamento de manutenção de ponta a ponta na plataforma de gestão de ativos empresariais da Siemens.

- Maio de 2026: A Autodesk ingressou no Conselho Consultivo Water-AI Nexus da Federação do Ambiente Hídrico, formalizando seu compromisso com a gestão de infraestrutura hídrica apoiada por IA. A SA Water na Austrália, a Aguas de Alicante na Espanha e o Distrito de Saneamento do Condado de Orange nos Estados Unidos foram citados como casos de implementação ativos que integram os gêmeos digitais da Autodesk com fluxos de trabalho operacionais em tempo real.

Escopo do Relatório Global do Mercado de Gestão de Ativos de Infraestrutura

O Mercado de Gestão de Ativos de Infraestrutura abrange software e serviços utilizados para planejar, monitorar, manter e otimizar ativos de infraestrutura física, como estradas, pontes, ferrovias, serviços públicos, dutos e edificações públicas. Ele ajuda proprietários e operadores a gerenciar o ciclo de vida completo do ativo, desde a aquisição e avaliação de condição até a manutenção, renovação e descarte, com o objetivo de melhorar o desempenho e reduzir o custo do ciclo de vida.

A Gestão de Ativos de Infraestrutura é Segmentada por Componente (Software e Serviços), Função de Gestão de Ativos (Gestão Estratégica de Ativos, Gestão Operacional de Ativos e Gestão Tática de Ativos), Modelo de Implantação (Baseado em Nuvem, Local e Híbrido), Tipo de Ativo (Infraestrutura de Transporte, Infraestrutura de Energia, Infraestrutura de Água e Saneamento, Infraestrutura de Edificações e Instalações e Infraestrutura Digital e Crítica), Usuário Final (Autoridades Governamentais e Municipais, Operadores de Serviços Públicos, Agências de Transporte e Concessionárias, Empresas de Engenharia e Construção, Operadores Industriais e Privados de Infraestrutura), Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | |

| Serviços | Serviços de Consultoria e Assessoria |

| Serviços de Implementação e Integração | |

| Serviços Gerenciados e Serviços de Suporte |

| Gestão Estratégica de Ativos |

| Gestão Operacional de Ativos |

| Gestão Tática de Ativos |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Infraestrutura de Transporte |

| Infraestrutura de Energia |

| Infraestrutura de Água e Saneamento |

| Infraestrutura de Edificações e Instalações |

| Infraestrutura Digital e Crítica |

| Autoridades Governamentais e Municipais |

| Operadores de Serviços Públicos |

| Agências de Transporte e Concessionárias |

| Empresas de Engenharia e Construção |

| Operadores Industriais e Privados de Infraestrutura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Software | |

| Serviços | Serviços de Consultoria e Assessoria | |

| Serviços de Implementação e Integração | ||

| Serviços Gerenciados e Serviços de Suporte | ||

| Por Função de Gestão de Ativos | Gestão Estratégica de Ativos | |

| Gestão Operacional de Ativos | ||

| Gestão Tática de Ativos | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tipo de Ativo | Infraestrutura de Transporte | |

| Infraestrutura de Energia | ||

| Infraestrutura de Água e Saneamento | ||

| Infraestrutura de Edificações e Instalações | ||

| Infraestrutura Digital e Crítica | ||

| Por Usuário Final | Autoridades Governamentais e Municipais | |

| Operadores de Serviços Públicos | ||

| Agências de Transporte e Concessionárias | ||

| Empresas de Engenharia e Construção | ||

| Operadores Industriais e Privados de Infraestrutura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de gestão de ativos de infraestrutura?

Espera-se que o tamanho do mercado de gestão de ativos de infraestrutura aumente de USD 28,12 bilhões em 2025 para USD 30,72 bilhões em 2026 e alcance USD 50,11 bilhões até 2031, a um CAGR de 10,28% ao longo de 2026-2031.

Qual componente lidera a geração de receitas na gestão de ativos de infraestrutura?

O software liderou em 2025 com uma participação de 57,91%, refletindo o papel central das plataformas empresariais em registros de ativos, ordens de serviço e planejamento do ciclo de vida.

Por que os serviços públicos estão se tornando um grupo de compradores de crescimento mais rápido?

Os operadores de serviços públicos devem crescer a um CAGR de 10,93% até 2031 devido às regras de confiabilidade da rede elétrica, aos requisitos de substituição de ramais de serviço de chumbo e à necessidade de dados verificados de inventário de rede.

Qual modelo de implantação está se expandindo mais rapidamente?

A implantação baseada em nuvem detinha a maior participação, de 62,77%, em 2025 e também é o segmento de implantação de crescimento mais rápido, apoiado pela menor sobrecarga de hardware e pela maior facilidade de escalonamento de análises.

Qual tipo de ativo está criando a demanda nova mais forte?

O transporte permaneceu o maior tipo de ativo em 2025 com 33,89% de participação, mas espera-se que a infraestrutura de energia cresça mais rapidamente, a um CAGR de 11,14% até 2031, à medida que a digitalização da rede elétrica se expande.

Qual região é mais forte hoje e qual está crescendo mais rapidamente?

A América do Norte liderou com 37,56% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido, a um CAGR de 10,61% até 2031.

Página atualizada pela última vez em: