Tamanho e Participação do Mercado de Soluções de Otimização de Ativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.11% CAGR |

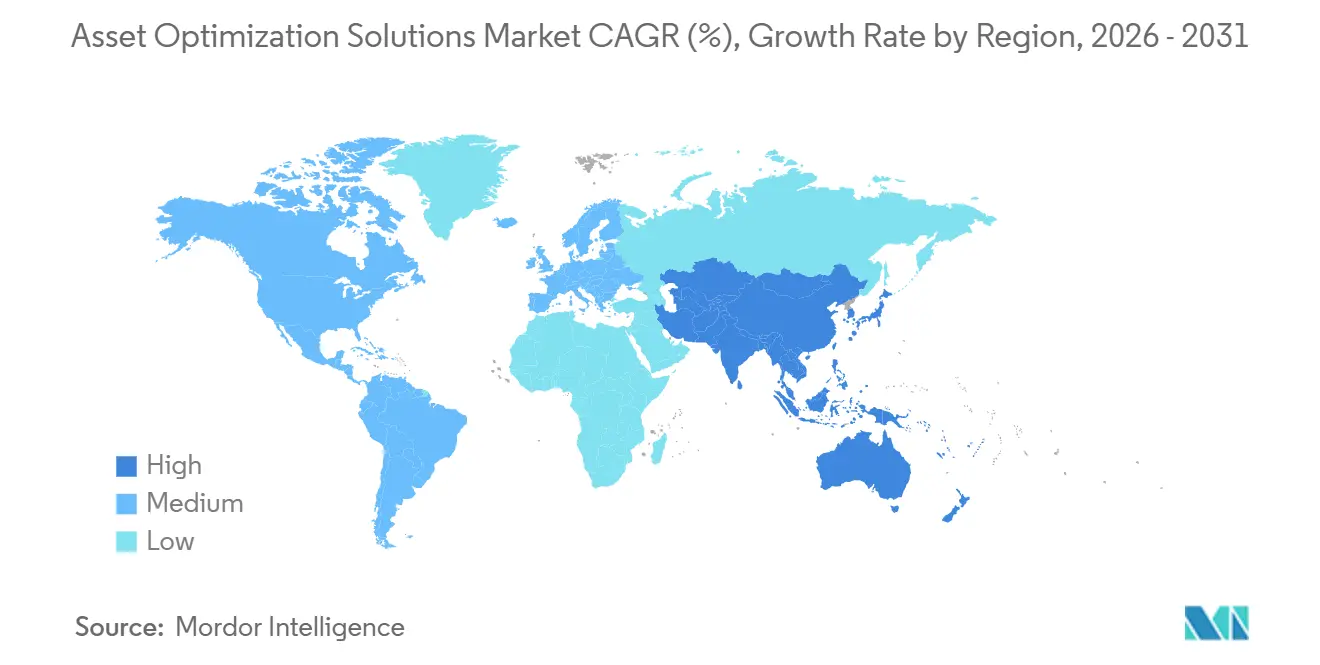

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

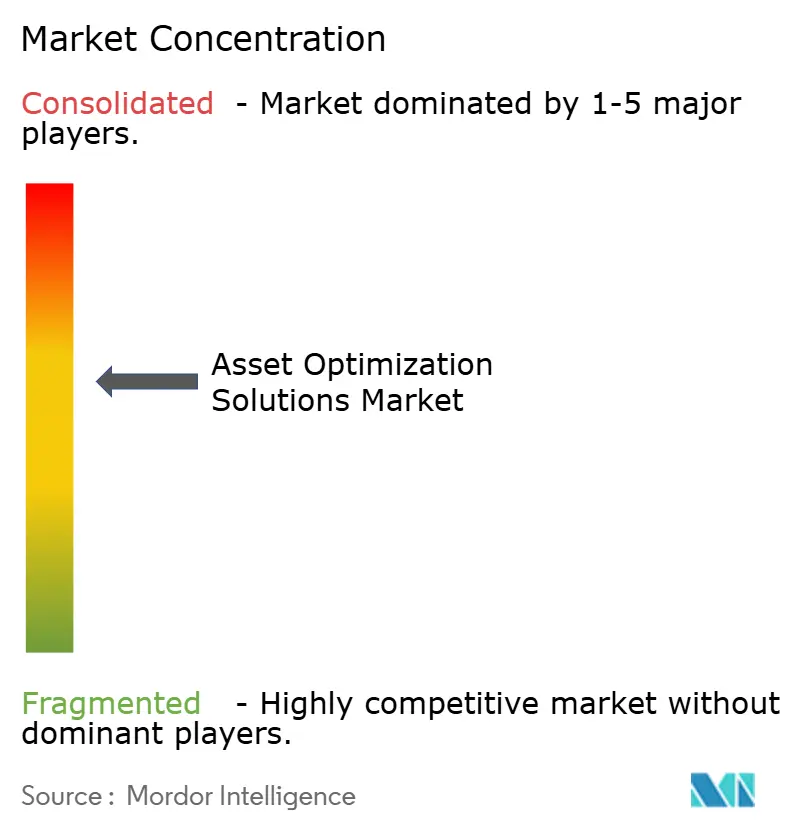

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Otimização de Ativos por Mordor Intelligence

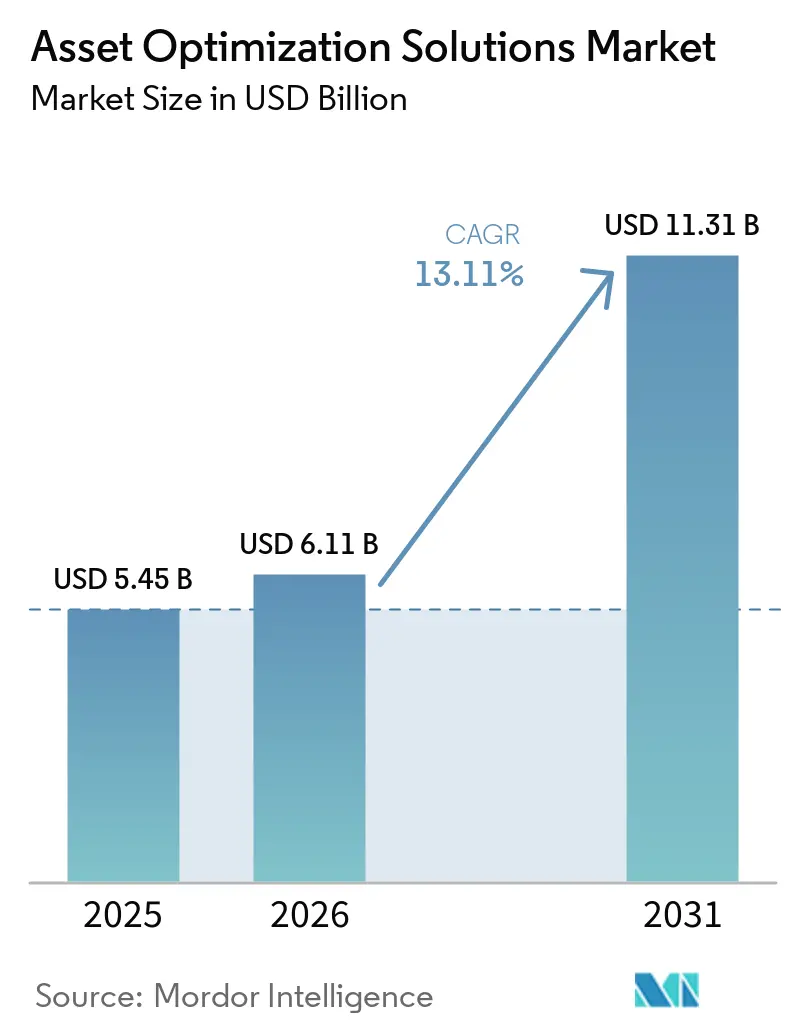

O tamanho do mercado de soluções de otimização de ativos foi avaliado em USD 5,45 bilhões em 2025, USD 6,11 bilhões em 2026, e espera-se que atinja USD 11,31 bilhões até 2031, a um CAGR de 13,11% durante o período de previsão (2026-2031). Os operadores industriais agora tratam a gestão do desempenho de ativos como uma alavanca competitiva, e não como uma tarefa de retaguarda, porque gêmeos digitais, análises de borda e regras de contabilidade de carbono direcionam o capital para equipamentos que funcionam por mais tempo e de forma mais limpa. O software ainda gera a maior parte da receita, mas os serviços favoráveis à terceirização estão crescendo mais rapidamente à medida que as empresas lutam para encontrar talentos em ciência de dados. Os projetos de implantação híbrida conciliam os mandatos de controle local com a computação em escala de nuvem, enquanto a adoção vertical se amplia além do petróleo e gás para a saúde, o transporte e a manufatura discreta. Regionalmente, a América do Norte permanece a âncora de gastos, mas a Ásia-Pacífico está fechando a lacuna com base em programas de modernização apoiados pelo governo e investimentos em projetos greenfield.

Principais Conclusões do Relatório

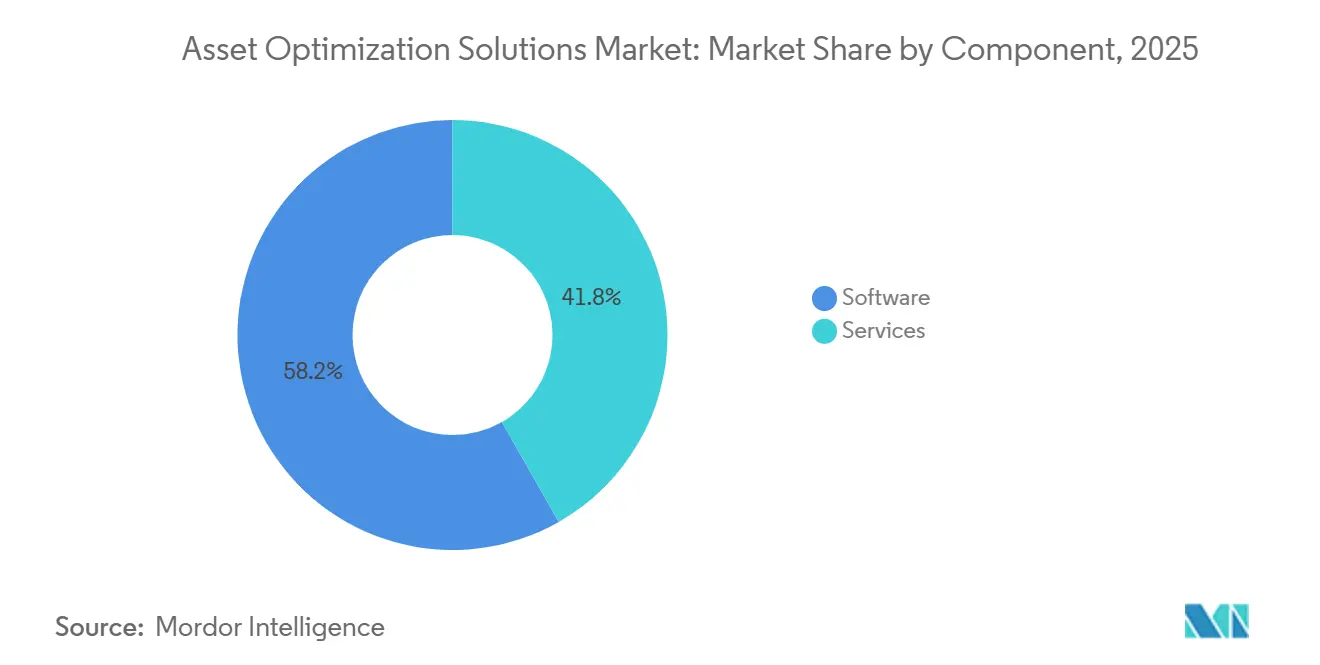

- Por componente, os serviços estão se expandindo a um CAGR de 14,91% até 2031, enquanto o software reteve 58,23% da participação de receita em 2025.

- Por modo de implantação, o modo de implantação híbrida deve avançar a um CAGR de 14,23% até 2031, enquanto a nuvem detinha 48,34% da participação do mercado de soluções de otimização de ativos em 2025.

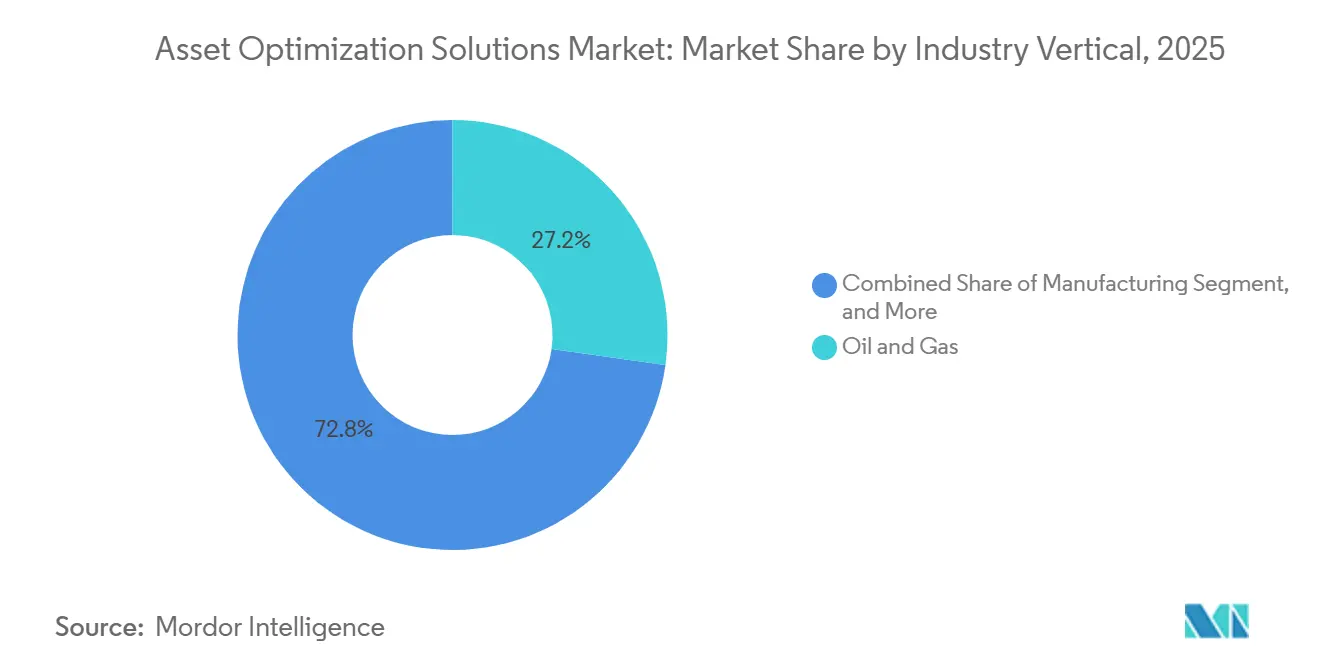

- Por vertical do setor, o petróleo e gás comandou 27,23% dos gastos de 2025, mas a saúde deve avançar a um CAGR de 13,91% até 2031.

- Por tamanho de empresa, as grandes empresas capturaram 67,76% da receita de 2025, mas as pequenas e médias empresas estão progredindo a um CAGR de 14,52% graças aos preços de SaaS.

- Por geografia, a América do Norte liderou com 33,64% das vendas globais em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 13,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Otimização de Ativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Digitalização das Operações Industriais | +3.2% | Global, especialmente nos polos de manufatura da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Foco em Manutenção Preditiva para Reduzir Paralisações Não Planejadas | +2.8% | Global, liderado por petróleo e gás, energia e manufatura | Curto prazo (≤ 2 anos) |

| Ascensão das Plataformas de Internet Industrial das Coisas | +2.4% | Núcleo da Ásia-Pacífico com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Integração de Gêmeos Baseados em Física com Análises de IA | +2.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| KPIs de Intensidade de Carbono Impulsionando Programas de Eficiência de Ativos | +1.6% | Europa, América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Conformidade com Estruturas Regulatórias de Segurança Rigorosas | +1.0% | Global, mais elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Digitalização das Operações Industriais

Ativos brownfield com média de 25 a 30 anos de idade estão sendo modernizados com sensores, gateways e APIs de nuvem em velocidade recorde. A Plataforma Indústria 4.0 da Alemanha impulsionou 12.000 plantas a adotar gêmeos digitais até 2025, e o Indústria do Futuro da França direcionou EUR 10 bilhões (USD 11,3 bilhões) para atualizações semelhantes.[1]Plattform-Industrie 4.0, "Iniciativa Indústria 4.0 da Alemanha," PLATTFORM-I40.DE Fabricantes ágeis que aproveitaram esses programas reduziram os tempos de troca em 40%, conquistando pedidos durante a escassez de semicondutores de 2024.[2]Siemens AG, "Redução de 40% no Tempo de Troca no Xcelerator," SIEMENS.COM

Foco em Manutenção Preditiva para Reduzir Paralisações Não Planejadas

A Cummins economizou USD 18 milhões em 2025 ao detectar precocemente o desgaste de rolamentos, enquanto operadores de usinas de energia estenderam o tempo de funcionamento de turbinas em até 15% com agendamento baseado em condições.[3]Cummins Inc., "Economias de Manutenção Preditiva na América do Norte em 2025," CUMMINS.COM Modelos de aprendizado de máquina agora preveem falhas com 30 a 60 dias de antecedência com precisão próxima a 90%, tornando a implantação de sensores economicamente atraente. As frotas de logística espelham a tendência; a UPS obteve USD 400 milhões em economias de combustível e manutenção naquele ano.[4]United Parcel Service, "Relatório de Sustentabilidade 2025 - Otimização de Frota," UPS.COM

Ascensão das Plataformas de Internet Industrial das Coisas

A China tornou obrigatórias as interfaces de Internet Industrial das Coisas em todos os novos equipamentos industriais acima de 100 kW a partir de 2025, conectando 300.000 fábricas e gerando 2,5 exabytes de dados anualmente. A implantação de 50.000 sensores da Saudi Aramco em Ghawar otimizou a pressão de injeção e estendeu a vida útil do campo em até sete anos. A análise de borda local reduz os tempos de resposta, conferindo aos líderes uma vantagem distinta em rendimento e confiabilidade.

Integração de Gêmeos Baseados em Física com Análises de IA

O Digital Twin Composer da Siemens, apresentado em 2026, combina modelos termodinâmicos com IA generativa para testar virtualmente os equipamentos sob estresse e reduzir os ciclos de simulação em 60%. As redes neurais informadas pela física da BASF adicionaram 3% de rendimento em seu polo químico de Ludwigshafen em 2025, equivalente a EUR 45 milhões (USD 50,9 milhões) em margem. A capacidade de extrapolar além dos intervalos históricos é agora um requisito indispensável para setores com uso intensivo de processos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital | -1.8% | Global, mais acentuado na América do Sul, África e PMEs | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança em Ativos Conectados | -1.4% | Global, crítico na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de Talentos Internos em Ciência de Dados | -1.1% | Global, grave na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Silos de Dados Brownfield Fragmentados em Plantas Legadas | -0.9% | Ativos envelhecidos da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital

Programas em escala completa, com custo entre USD 2 e 15 milhões, estendem os retornos para 3 a 5 anos, desencorajando os adotantes do mercado intermediário. Em 2025, a Petrobras adiou uma atualização planejada de USD 200 milhões, citando custos de empréstimos superiores a 12%. Embora os modelos de SaaS aliviem a pressão financeira, eles dependem de largura de banda confiável, um desafio tanto para minas remotas quanto para plataformas offshore. Além disso, o alto investimento inicial e as complexidades operacionais limitam ainda mais a adoção entre os players menores. As empresas estão explorando modelos híbridos para equilibrar custos e desafios de infraestrutura.

Vulnerabilidades de Cibersegurança em Ativos Conectados

A CISA registrou 1.087 vulnerabilidades de controle industrial em 2024, um aumento de 22% em relação ao ano anterior. A Dragos constatou que o tempo de inatividade por ransomware tem uma média de 11 dias a USD 8,3 milhões por incidente. Os compradores agora exigem segmentação de confiança zero, acrescentando 15 a 20% aos orçamentos dos projetos e prolongando as provas de conceito. Isso ressalta a crescente complexidade dos desafios de cibersegurança enfrentados pelas indústrias globalmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam o Software à Medida que a Complexidade Aumenta

A receita de serviços no mercado de soluções de otimização de ativos cresceu 14,91% ao ano até 2031, à medida que as empresas enfrentavam lacunas de integração e ciência de dados. A nona versão do IBM Maximo ainda requer de 6 a 12 meses de configuração especializada, reforçando a demanda por consultoria e serviços gerenciados. Os fornecedores estão se voltando para contratos baseados em resultados, com a AspenTech derivando 40% do faturamento de serviços que incluem garantias de tempo de atividade. O tamanho do mercado de soluções de otimização de ativos para serviços deve ampliar sua liderança à medida que a escassez de mão de obra persiste.

O software, embora mais lento, permanece indispensável. As atualizações de plataforma agrupam kits de ferramentas de IA e painéis de baixo código, mas os clientes que carecem de disciplina de governança correm o risco de proliferação de dados. As atualizações contínuas também pressionam as equipes internas a manter as habilidades atualizadas, impulsionando novos ciclos de terceirização e reforçando o ciclo de crescimento dos serviços. A crescente dependência de ferramentas de automação e impulsionadas por IA também está levando as organizações a reavaliar suas estratégias de transformação digital para permanecerem competitivas.

Por Modo de Implantação: O Híbrido Combina Controle com Escala

A nuvem hospedou 48,34% dos gastos de 2025, principalmente para treinamento de modelos com uso intensivo de computação, mas os setores regulamentados insistem que os loops de controle críticos para a segurança permaneçam locais. O EcoStruxure da Schneider Electric posiciona controladores de borda no local enquanto encaminha dados anonimizados para o Azure para análises de frota, reduzindo os custos de saída em 70 a 80%. O híbrido, portanto, oferece o menor custo total de propriedade sem comprometer a soberania sob a Lei de Segurança de Dados da China.

Os operadores também valorizam a continuidade dos negócios. Durante as interrupções de internet de 2025, as plantas que executavam arquiteturas híbridas sustentaram a produção usando caches de IA locais. Como resultado, o tamanho do mercado de soluções de otimização de ativos vinculado a implantações híbridas deve registrar o CAGR mais rápido até 2031, superando as adições de nuvem pura em manufatura, utilidades e produtos farmacêuticos.

Por Vertical do Setor: A Saúde Emerge como o Segmento de Crescimento Mais Rápido

O petróleo e gás reteve 27,23% dos gastos de 2025, justificado pelo impacto de USD 5 milhões por dia decorrente de paralisações offshore. O gêmeo digital do Mar do Norte da Shell reduziu o tempo não produtivo em 18%. No entanto, os hospitais agora buscam economias semelhantes; o conjunto de manutenção com IA da GE HealthCare reduziu as interrupções de scanners de ressonância magnética em 30% em 2025. Sob o modelo de cuidados baseados em valor, os horários de imagem perdidos geram penalidades de reembolso, transformando o tempo de atividade em proteção de receita.

O transporte e a mineração seguem de perto, enquanto os processadores de alimentos implantam otimizadores de agendamento para reduzir as paralisações de produção causadas por saneamento. A participação do mercado de soluções de otimização de ativos capturada pela saúde deve crescer à medida que as frotas de equipamentos de diagnóstico aumentam e os modelos de reembolso se tornam mais rigorosos. Além disso, o crescente foco na eficiência operacional e na redução de custos está impulsionando ainda mais a adoção dessas soluções em todos os setores.

Por Tamanho de Empresa: As PMEs Fecham a Lacuna Digital

As grandes empresas ainda detêm uma participação majoritária de 67,76%, aproveitando as economias de escala para financiar implantações em vários locais. No entanto, os preços de SaaS desbloquearam o setor de soluções de otimização de ativos para empresas com menos de 500 funcionários. A IFS conquistou 400 desses clientes em 2025 com planos de pagamento por ativo. Os tempos de implantação agora têm uma média de 8 a 12 semanas, comprimindo os ciclos de caixa e validando o investimento mais rapidamente.

À medida que os fluxos de trabalho preditivos substituem as rondas manuais, as PMEs estão se tornando mais enxutas e ágeis. Esse segmento demográfico deve crescer a uma taxa superior a 14% de CAGR, levando os fornecedores a redirecionar cada vez mais seus roteiros de produtos para aplicativos móveis fáceis de usar e pacotes de análises padronizados. Espera-se que a adoção dessas tecnologias melhore a eficiência operacional e impulsione a diferenciação competitiva para as PMEs no período de previsão.

Análise Geográfica

A América do Norte gerou 33,64% da receita global em 2025 e deve avançar próximo a um CAGR de 12,8% até 2031. As regras de gestão de riscos da Agência de Proteção Ambiental dos EUA e os mandatos de segurança de processos da Administração de Segurança e Saúde Ocupacional obrigam os operadores de produtos químicos e refinarias a implementar monitoramento contínuo de condições. Os produtores de areias betuminosas do Canadá, como a Suncor, reduziram as razões de vapor em 7% usando otimização, diminuindo a intensidade de carbono e as contas de combustível. As plantas orientadas para exportação do México integram a manutenção preditiva para cumprir os compromissos de entrega pontual de 99,5% para as montadoras.

A Ásia-Pacífico é o escalador mais rápido com um CAGR de 13,63%. O 14º Plano Quinquenal da China direciona USD 1,4 trilhão para fábricas inteligentes, visando 70% de digitalização das grandes empresas industriais até 2027. O Programa Nacional de Infraestrutura de USD 1,5 trilhão da Índia incorpora especificações de gestão de ativos nas aquisições, garantindo que novos portos e usinas de energia sejam lançados com análises integradas. A Sociedade 5.0 do Japão funde tecnologia ciberfísica com colaboração humano-robô, enquanto as nações da ASEAN replicam as melhores práticas globais em novas plantas, contornando as restrições legadas.

A Europa capturou 24,1% do faturamento de 2025 e deve crescer a aproximadamente 12,5% de CAGR. Os guias de interoperabilidade da Plataforma Indústria 4.0 reduziram os custos de implantação em até 25%. A Estratégia de Descarbonização Industrial do Reino Unido, no valor de GBP 1 bilhão (USD 1,27 bilhão), financia setores de uso intensivo de energia que adotam a otimização. A envelhecida frota nuclear da França depende de análises preditivas para justificar extensões de licença, adiando USD 80 bilhões em despesas de capital. O Oriente Médio e a África, liderados pela Visão Saudita 2030, incorporam a otimização na capacidade de mineração e petroquímica, enquanto os projetos-piloto da América do Sul permanecem cautelosos em meio às oscilações cambiais.

Cenário Competitivo

Aproximadamente 55 a 60% da receita de 2025 estava concentrada nos dez principais fornecedores, indicando concentração moderada. Os líderes em automação — Siemens, ABB, Schneider Electric, Honeywell e Rockwell Automation — vendem cruzadamente aplicativos de otimização em suas bases de controle instaladas, criando altos custos de troca. A aquisição da Altair pela Siemens por USD 10,6 bilhões formou um conjunto completo de gêmeos digitais que abrange desde o projeto até o descomissionamento. Os players de TI empresarial — SAP, Oracle e IBM — incorporam análises na camada de ERP, facilitando a adoção cultural entre as equipes de compras e manutenção.

Espaços em branco persistem em nichos do mercado intermediário onde os titulares atendem em excesso. A Uptake Technologies empacota bibliotecas específicas do setor que são implantadas em menos de 90 dias, atraindo fabricantes com equipes de TI limitadas. A participação em padrões está se tornando um fosso, com fornecedores moldando protocolos IEEE e IEC para favorecer seus modelos de dados. Os depósitos de patentes em torno de aprendizado por reforço e treinamento federado aumentaram 18% em 2025, enfatizando a corrida para automatizar tarefas de ciência de dados.

Os investidores estão canalizando cada vez mais capital para arquiteturas ciberseguras e configurações sem código. Eles são particularmente atraídos por plataformas que combinam detecção de anomalias com otimização. Esse duplo foco não apenas aborda os principais desafios do setor, mas também aumenta o apelo para compradores que priorizam a conformidade. Além disso, a integração dessas funcionalidades ajuda as empresas a simplificar as operações enquanto mitigam os riscos potenciais associados às ameaças cibernéticas.

Líderes do Setor de Soluções de Otimização de Ativos

International Business Machines Corporation

General Electric Company

Siemens AG

ABB Ltd.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Siemens lançou o Digital Twin Composer, reduzindo os ciclos de simulação em 60% e permitindo a otimização de agendamentos em tempo real.

- Dezembro de 2025: A ABB adquiriu a Sevensense Robotics para adicionar capacidades de inspeção autônoma que reduzem a exposição humana em zonas perigosas.

- Novembro de 2025: A Schneider Electric incorporou os serviços Azure OpenAI ao EcoStruxure Asset Advisor, reduzindo o diagnóstico de anomalias de horas para minutos.

- Outubro de 2025: A Honeywell lançou o Forge Enterprise Performance Management, unindo painéis de ativos, energia e emissões em um único conjunto certificado pela ISO 50001.

Escopo do Relatório Global do Mercado de Soluções de Otimização de Ativos

O Relatório Global do Mercado de Soluções de Otimização de Ativos é Segmentado por Componente (Software, Serviços), Modo de Implantação (Local, Nuvem, Híbrido), Vertical do Setor (Petróleo e Gás, Energia e Utilidades, Manufatura, Transporte e Logística, Saúde, Outros Verticais do Setor), Tamanho de Empresa (Grandes Empresas, Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Petróleo e Gás |

| Energia e Utilidades |

| Manufatura |

| Transporte e Logística |

| Saúde |

| Outros Verticais do Setor |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Vertical do Setor | Petróleo e Gás | ||

| Energia e Utilidades | |||

| Manufatura | |||

| Transporte e Logística | |||

| Saúde | |||

| Outros Verticais do Setor | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de soluções de otimização de ativos em 2026?

O tamanho do mercado de soluções de otimização de ativos é de USD 6,11 bilhões em 2026 e deve atingir USD 11,31 bilhões até 2031, expandindo-se a um CAGR de 13,11%.

Qual categoria de componente está crescendo mais rapidamente?

Os serviços são o componente de crescimento mais rápido, avançando a um CAGR de 14,91% à medida que as empresas terceirizam tarefas de integração, ciência de dados e otimização gerenciada.

O que impulsiona a adoção de ferramentas de otimização de ativos na saúde?

O reembolso baseado em valor penaliza as interrupções de imagem, portanto, os hospitais implantam manutenção preditiva que já reduziu o tempo de inatividade de scanners em 30% e está impulsionando um CAGR de 13,91% para o segmento de saúde.

Por que as implantações híbridas são preferidas em relação à nuvem pura?

As arquiteturas híbridas mantêm os controles sensíveis à latência no local por questões de segurança, enquanto exportam dados anonimizados para a nuvem para análises pesadas, reduzindo os custos de largura de banda em até 80% e satisfazendo as regras de soberania de dados em regiões como a China.

Qual região contribuirá mais para o crescimento futuro?

Prevê-se que a Ásia-Pacífico registre o CAGR mais alto de 13,63% até 2031, impulsionada pelo investimento de USD 1,4 trilhão da China em manufatura inteligente e pelo programa de infraestrutura de USD 1,5 trilhão da Índia.

Como os riscos de cibersegurança estão influenciando as decisões de compra?

O aumento dos incidentes de ransomware em tecnologia operacional leva os compradores a insistir na segmentação de confiança zero, acrescentando 15 a 20% aos orçamentos de implantação, mas cada vez mais vistos como essenciais para proteger os ativos conectados.

Página atualizada pela última vez em: