Tamanho e Participação do Mercado de Chip LED Infravermelho (IR)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

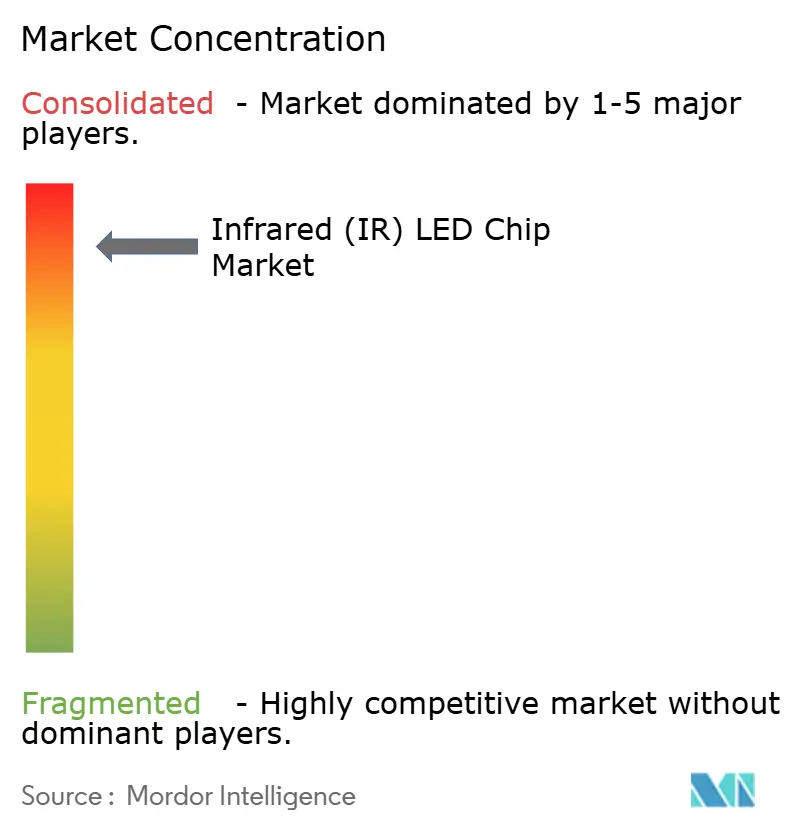

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chip LED Infravermelho (IR) por Mordor Intelligence

O tamanho do mercado de chip LED infravermelho (IR) deve aumentar de USD 1,61 bilhão em 2025 para USD 1,79 bilhão em 2026 e atingir USD 2,89 bilhões até 2031, crescendo a um CAGR de 10,1% ao longo de 2026-2031. A demanda robusta provém de três tendências convergentes: mandatos de segurança automotiva que incorporam emissores de infravermelho próximo seguros para os olhos em sistemas de monitoramento de motoristas, autenticação biométrica em dispositivos de consumo e a transição para imagens hiperespectrais de infravermelho de onda curta utilizadas para triagem industrial. Cronogramas regulatórios rigorosos na América do Norte, Europa e China estão acelerando as integrações de projetos para chips de grau automotivo, enquanto os líderes em smartphones migram para reconhecimento facial sob o display que favorece emissores compactos de alto fluxo. Simultaneamente, processadores de alimentos e recicladores estão adotando emissores de 1.000 a 1.700 nanômetros que revelam assinaturas químicas invisíveis à luz visível, abrindo uma faixa de preços premium centrada na pureza espectral e na intensidade radiante. A pressão competitiva permanece elevada porque fornecedores asiáticos verticalmente integrados estão ampliando novos reatores de deposição química de vapor organometálico, reduzindo os prazos de entrega e lançando campanhas de preços que repercutem em todo o mercado global de chip LED infravermelho.

Principais Conclusões do Relatório

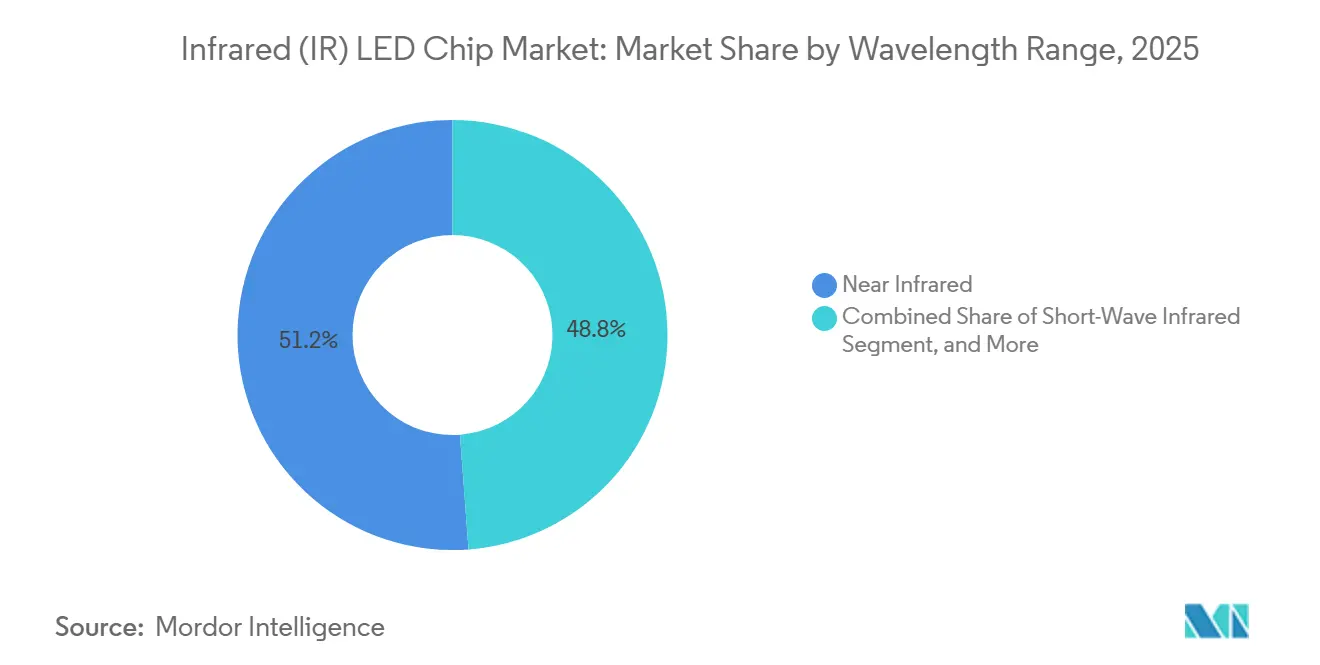

- Por faixa de comprimento de onda, o segmento de 850 a 950 nanômetros capturou 51,19% da receita em 2025, enquanto a faixa de infravermelho de onda curta deve se expandir a um CAGR de 10,68% até 2031.

- Por potência de saída, os dispositivos classificados entre 1 e 5 watts detinham 41,58% da participação do mercado de chip LED infravermelho (IR) em 2025, mas os emissores acima de 5 watts têm previsão de crescer a um CAGR de 10,95% no mesmo período.

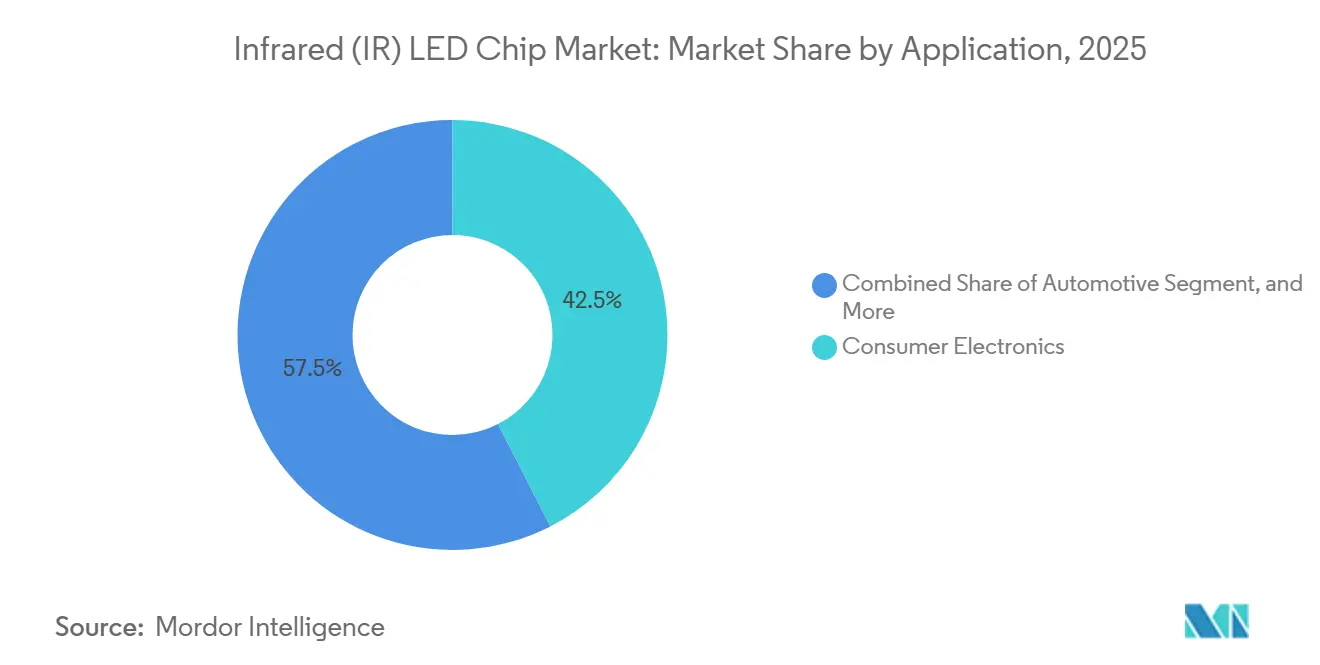

- Por aplicação, os eletrônicos de consumo lideraram com 42,48% de participação na receita do mercado de chip LED infravermelho (IR) em 2025; os módulos automotivos estão posicionados para avançar a um CAGR de 11,05% até 2031.

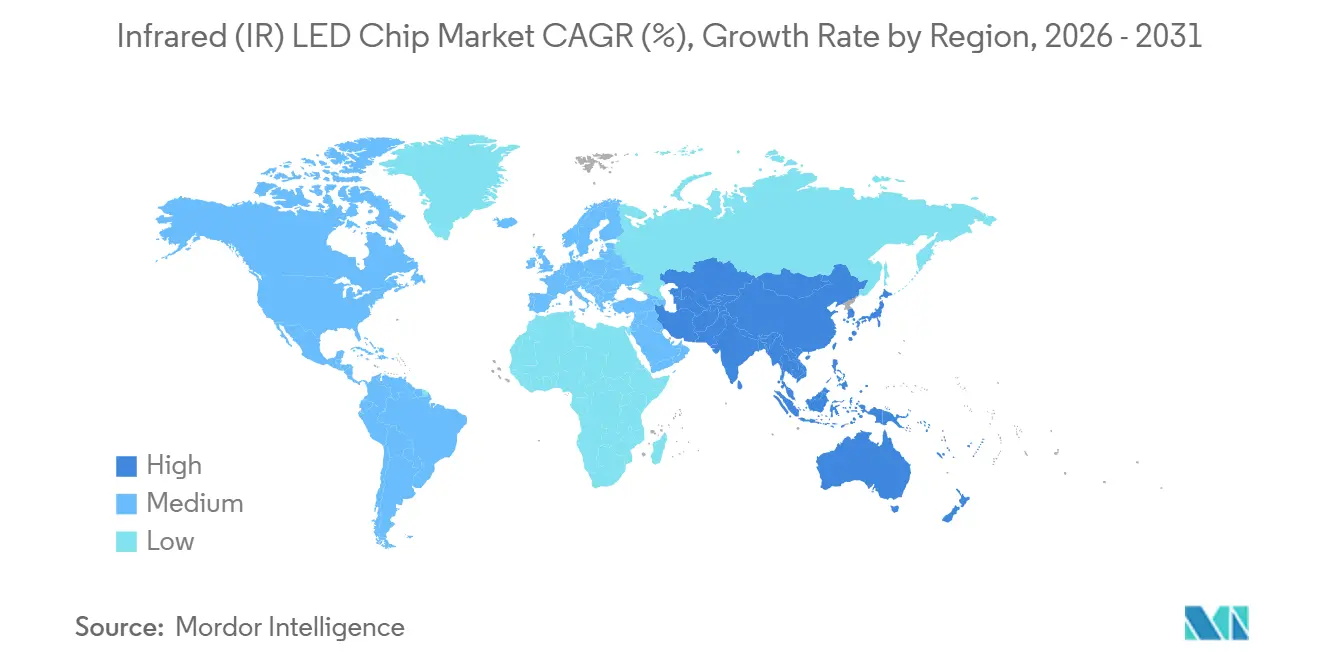

- Por geografia, a Ásia-Pacífico respondeu por 49,53% da receita em 2025 e deve registrar um CAGR de 11,22%, o crescimento regional mais rápido até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chip LED Infravermelho (IR)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente em Eletrônicos de Consumo | +2.8% | Polos da Ásia-Pacífico, centros de design da América do Norte | Médio prazo (2 a 4 anos) |

| Expansão do Monitoramento de Motoristas Automotivo e Sistemas ADAS | +2.5% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Câmeras de Segurança e Vigilância com Visão Noturna | +1.9% | Oriente Médio, Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Uso Crescente em Diagnósticos de Saúde e Dispositivos Vestíveis | +1.2% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Integração com Imagens Hiperespectrais de Infravermelho de Onda Curta para Triagem | +1.1% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Prateleiras Inteligentes de Varejo sem Contato Usando Matrizes de Baixa Potência | +0.5% | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente em Eletrônicos de Consumo

Os fabricantes de smartphones estão reposicionando emissores infravermelhos atrás de displays de diodo orgânico emissor de luz para habilitar o reconhecimento facial sob a tela, uma reformulação que favorece chips miniaturizados que entregam alto fluxo radiante através de camadas de pilha absortivas.[1]TechInsights Analysts, "Apple iPhone 17 Teardown," TechInsights, techinsights.com Além dos smartphones, tablets, alto-falantes inteligentes e headsets de realidade aumentada, matrizes de 850 nanômetros são incorporadas para reconhecimento de gestos e mapeamento de profundidade. Os dispositivos vestíveis de consumo se beneficiam de máscaras terapêuticas aprovadas pela FDA que utilizam LEDs de 830 a 850 nanômetros para estimular o colágeno, ampliando o mercado total endereçável. A diversificação para beleza e bem-estar reduz a dependência de ciclos de renovação de telefones e sustenta a demanda recorrente por chips compactos e de alta eficiência. O resultado é uma demanda constante para o mercado de chip LED infravermelho à medida que os fabricantes de dispositivos buscam embalagens mais finas e faixas de comprimento de onda mais precisas para manter a precisão biométrica.

Expansão do Monitoramento de Motoristas Automotivo e Sistemas ADAS

O protocolo Euro NCAP de 2026 concede até 25 pontos de segurança para monitoramento de motoristas com rastreamento ocular, tornando efetivamente a iluminação de infravermelho próximo obrigatória em automóveis de passeio.[2]Smart Eye Editorial Team, "Driver Monitoring System 2.0 Requirements," Smart Eye Blog, smart-eye.com Os reguladores dos EUA e da China estão elaborando linguagem semelhante, sincronizando a demanda global por emissores qualificados AEC-Q102 que permanecem estáveis em comprimento de onda de -40 °C a 125 °C. Os fornecedores respondem com diodos laser de cinco junções que elevam a potência óptica de pico enquanto reduzem o consumo de corrente e a geração de calor, permitindo que os módulos LiDAR detectem objetos além de 200 metros. Os integradores de primeiro nível iniciaram a qualificação em alto volume, ancorando acordos de fornecimento plurianuais que consolidam a participação das principais fundições. Esses mandatos aceleram as curvas de adoção e reforçam o papel fundamental do mercado de chip LED infravermelho no roteiro de eletrônicos de segurança.

Demanda Crescente por Câmeras de Segurança e Vigilância com Visão Noturna

Agências de segurança pública e operadores de logística implantam câmeras iluminadas por infravermelho que capturam imagens nítidas em total escuridão, reduzindo roubos e melhorando a consciência situacional. A faixa de 850 nanômetros domina a vigilância de perímetro, pois seu leve brilho vermelho serve como elemento dissuasor, enquanto plataformas de inteligência encoberta selecionam chips de 940 nanômetros apesar da menor eficiência radiante. As implantações de cidades inteligentes em megacidades do Oriente Médio e da Ásia integram essas câmeras para análise de tráfego e gestão de multidões, sustentadas pela queda dos custos de componentes no mercado de chip LED infravermelho. A regulamentação de privacidade da UE impõe condições biométricas rigorosas, moderando a adoção na Europa, mas impulsionando as implantações em jurisdições com menor supervisão. No geral, subsídios de infraestrutura municipal e orçamentos de segurança privada sustentam o impulso de médio prazo para emissores de média potência em alto volume.

Uso Crescente em Diagnósticos de Saúde e Dispositivos Vestíveis

A fotopletismografia de infravermelho próximo permite o monitoramento não invasivo da saturação de oxigênio e da variabilidade da frequência cardíaca em anéis inteligentes e pulseiras de fitness, embora a detecção de glicose permaneça experimental devido a fatores de confusão da pele. Os sistemas PressureSafe aprovados pela FDA utilizam imagens infravermelhas para detectar lesões por pressão em hospitais, validando casos de uso médico que exigem rigorosa segurança fotobiológica e compatibilidade eletromagnética. As máscaras de terapia cosmética que empregam chips de 830 a 850 nanômetros atingiram o varejo convencional em 2025, ampliando a diversidade de canais além dos ambientes clínicos. Os fabricantes de dispositivos com sistemas de qualidade ISO 13485 e testes de confiabilidade comprovados obtêm vantagem, sustentando uma economia unitária premium. À medida que a saúde avança para o monitoramento contínuo e não invasivo, o mercado de chip LED infravermelho se beneficia da fidelidade das integrações de projetos e de ciclos de vida de produtos mais longos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa Concorrência de Preços Comprimindo Margens | -1.8% | Global, mais aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desafios de Gestão Térmica em Alto Fluxo Radiante | -0.9% | Global, nós automotivos e industriais | Médio prazo (2 a 4 anos) |

| Vulnerabilidade da Cadeia de Suprimentos a Restrições de Gálio e Arsênio | -1.2% | América do Norte e Europa dependentes de importações | Médio prazo (2 a 4 anos) |

| Preocupações com Privacidade Limitando Implantações Biométricas | -0.6% | Europa, partes da América do Norte, Ásia-Pacífico seletiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Concorrência de Preços Comprimindo Margens

Os produtores chineses elevaram os preços médios de venda em 5 a 10% em 2025 para compensar a inflação de matérias-primas, mas a receita global de encapsulamento de LED ainda caiu 4%, sinalizando excesso de oferta em categorias de commodities. A integração vertical oferece isolamento parcial, com os titulares taiwaneses e europeus focando em arquiteturas de microLED e laser para escapar das guerras de preços.[3]U.S. International Trade Commission Staff, "Critical Minerals Trade Dependence," USITC, usitc.gov A aquisição pendente da Lumileds pela Sanan adiciona sinergia de custos que poderia pressionar os preços europeus de LED automotivo. Fornecedores menores sem propriedade intelectual diferenciada enfrentam compressão de margens e potencial saída do mercado, uma dinâmica que mantém a consolidação elevada em todo o setor de chip LED infravermelho.

Vulnerabilidade da Cadeia de Suprimentos a Restrições de Gálio e Arsênio

A China controla uma parcela esmagadora da produção de gálio, e as regras de licenciamento de exportação introduzidas em 2023 restringiram os suprimentos, elevando os preços à vista em 150% até meados de 2025.[4]Center for Strategic and International Studies Analysts, "Gallium Price Spike After Export Curbs," CSIS, csis.org As empresas de fotônica da América do Norte e da Europa dependem desses insumos para wafers de arseneto de alumínio e gálio, tornando-as sensíveis a perturbações geopolíticas. Embora iniciativas de reciclagem e substituição por substratos de carboneto de silício estejam em estudo, a prontidão comercial está a anos de distância, deixando o mercado de chip LED infravermelho exposto à volatilidade de matérias-primas. O estoque estratégico e os contratos de fornecimento de longo prazo tornaram-se alavancas críticas de mitigação de risco para fornecedores automotivos e de defesa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Faixa de Comprimento de Onda: O Infravermelho de Onda Curta Ganha Tração Industrial

A faixa de infravermelho próximo entre 850 e 950 nanômetros respondeu por mais da metade da receita do mercado de chip LED infravermelho (IR) em 2025, refletindo seu emparelhamento perfeito com fotodetectores de silício de baixo custo e posição consolidada em smartphones, monitoramento de motoristas automotivo e câmeras de segurança. Os dispositivos de infravermelho de onda curta que abrangem 1.000 a 1.700 nanômetros devem registrar o crescimento mais rápido, a 10,68% ao ano até 2031, à medida que processadores de alimentos e recicladores adotam classificadores hiperespectrais que identificam polímeros e níveis de umidade invisíveis aos sistemas de luz visível.

O classificador SEA.HY da Cimbria e o imageador instantâneo da Imec demonstram como o controle preciso do comprimento de onda melhora a precisão da classificação em linhas de processamento em tempo real. Os mandatos de reciclagem da União Europeia e as regulamentações de segurança alimentar da América do Norte atuam como fatores de atração, sustentando preços premium para chips com faixas espectrais mais precisas. Embora as soluções de infravermelho estendido além de 1.700 nanômetros atendam ao setor aeroespacial, o custo mais elevado dos detectores de arseneto de índio e gálio limita o volume. A inovação contínua na uniformidade de epi-wafer e nos dissipadores de calor de encapsulamento fortalece a proposta de valor das soluções de onda curta dentro do mercado mais amplo de chip LED infravermelho (IR).

Por Potência de Saída: Emissores de Alta Potência Impulsionam o LiDAR Automotivo

Os chips de média potência classificados entre 1 e 5 watts satisfizeram 41,58% da demanda em 2025 graças ao seu equilíbrio entre tamanho e brilho para eletrônicos de consumo e vigilância. Os dispositivos de alta potência acima de 5 watts têm previsão de apresentar um CAGR de 10,95% à medida que a autonomia de Nível 3 exige maiores alcances de detecção e iluminação mais intensa para visão de máquina em alta velocidade.

Os mais recentes diodos laser de cinco junções aumentam a potência óptica enquanto mantêm o consumo de corrente gerenciável, simplificando o projeto térmico e estendendo a vida útil do módulo. O LiDAR de 1.440 canais da Hesai e os sensores resilientes a bloqueios da Innoviz ressaltam como a densidade de potência óptica, e não apenas o fluxo bruto, define o desempenho de próxima geração. Os emissores de baixa potência abaixo de 1 watt permanecem vitais para sensores de proximidade e controles remotos, mas enfrentam ciclos de substituição maduros. Substratos térmicos superiores e arquiteturas de chip na placa continuam sendo diferenciais à medida que o mercado de chip LED infravermelho (IR) avança em direção a densidades radiantes mais elevadas.

Por Aplicação: O Impulso Automotivo se Acelera

Os eletrônicos de consumo mantiveram 42,48% de participação em 2025 devido à vasta base instalada de smartphones, mas os módulos automotivos devem crescer a um CAGR de 11,05%, impulsionados por classificações de segurança e lançamentos de autonomia condicional. Os veículos ricos em LiDAR que entram em produção em massa requerem emissores infravermelhos seguros para os olhos para alcances superiores a 200 metros, impulsionando a demanda por chips de alta confiabilidade com certificação AEC-Q102.

A visão de máquina industrial capitaliza fontes robustas de 850 e 940 nanômetros que alimentam sensores de barreira e encoders ópticos em linhas de produção de alta velocidade. Segurança e vigilância permanecem fundamentais, especialmente na Ásia-Pacífico e no Oriente Médio em rápida urbanização. Os dispositivos de saúde e terapia cosmética adicionam uma camada de diversificação, ampliando os fluxos de receita para fornecedores qualificados segundo os padrões de segurança médica. Coletivamente, essas dinâmicas reforçam uma mudança em direção a casos de uso de detecção de precisão em todo o mercado de chip LED infravermelho (IR).

Análise Geográfica

A Ásia-Pacífico gerou 49,53% da receita do mercado de chip LED infravermelho (IR) em 2025 e está no caminho para um CAGR de 11,22% à medida que fornecedores chineses, taiwaneses e sul-coreanos expandem a capacidade epitaxial e de encapsulamento. A Sanan Optoelectronics registrou receita de RMB 8,987 bilhões (USD 1,24 bilhão) no primeiro semestre de 2025, alta de 17,03%, refletindo maior penetração nos segmentos automotivo premium e de consumo. A Ennostar de Taiwan está migrando para microLED e lasers de cavidade vertical emissores de superfície para escapar dos preços de commodities, enquanto os fornecedores japoneses se concentram em dispositivos de potência discretos que suportam padrões de qualidade automotiva. A integração vertical dentro dos parques industriais regionais comprime os tempos de ciclo e sustenta a base de custos competitivos do mercado de chip LED infravermelho.

A América do Norte e a Europa avançam mais lentamente, mas desempenham um papel fundamental na qualificação automotiva e em programas de defesa. A ams OSRAM garantiu EUR 227 milhões (USD 256 milhões) de financiamento da UE para construir uma instalação de back-end de EUR 1,4 bilhão (USD 1,58 bilhão) na Áustria, uma proteção estratégica contra o risco de fornecimento asiático. O licenciamento cruzado de patentes entre a ams OSRAM e a Nichia resolve distrações com litígios e canaliza investimentos para emissores de próxima geração. Essas regiões também ancoram os testes de conformidade para segurança fotobiológica e compatibilidade eletromagnética, consolidando integrações de projetos de montadoras globais e empresas de dispositivos médicos.

A América do Sul, o Oriente Médio e a África detêm participações menores, mas se beneficiam de projetos de infraestrutura que requerem vigilância com visão noturna e análise de tráfego. O Oriente Médio prioriza a proteção de ativos críticos, apoiando implantações em larga escala de câmeras encobertasde 940 nanômetros. A legislação de privacidade europeia pode desacelerar as implantações biométricas, mas os fornecedores capazes de navegar por regulamentações fragmentadas capturam crescimento geograficamente equilibrado. Consequentemente, as dinâmicas regionais preservam a dominância de fornecimento da Ásia-Pacífico enquanto sustentam nichos premium em outros lugares dentro do mercado de chip LED infravermelho.

Cenário Competitivo

Os dez principais fabricantes respondem por 93% da capacidade global do mercado de chip LED infravermelho (IR), indicando alta concentração. Sanan Optoelectronics, HC Semitek, Changlight e MTC lideram a China continental, enquanto a Ennostar domina Taiwan e a ams OSRAM, Nichia e Lumileds comandam contratos premium automotivos e de defesa. A aquisição da Lumileds pela Sanan por USD 239 milhões, com previsão de conclusão no primeiro trimestre de 2026, combina a fabricação chinesa de baixo custo com credenciais automotivas europeias, potencialmente intensificando a concorrência de preços no segmento de alto valor.

O licenciamento cruzado de patentes da ams OSRAM com a Nichia remove barreiras para engajamentos conjuntos com clientes, e seu diodo laser de cinco junções demonstra uma mudança de pipeline em direção a componentes LiDAR de maior margem. O processo judicial da Everlight em 2026 contra a Lumileds sobre embalagem flip-chip destaca como a propriedade intelectual permanece um campo de batalha ativo que pode perturbar as cadeias de suprimentos. Os displays pixel-inteligentes OptiLamp da Cree LED ilustram a diversificação além da iluminação para sinalização inteligente, demonstrando como o conhecimento em encapsulamento se traduz em novos segmentos verticais.

As oportunidades de espaço em branco residem nas imagens hiperespectrais de infravermelho de onda curta, onde os titulares carecem de expertise em aplicações e os usuários finais buscam módulos co-projetados. Empresas menores focadas em substratos cerâmicos de microcanais ou resfriamento por vento corona podem garantir nichos defensáveis resolvendo gargalos térmicos que limitam a densidade radiante. No geral, o mercado de chip LED infravermelho recompensa os fornecedores que combinam economias de escala com competências especializadas em encapsulamento, térmicas e ópticas.

Líderes do Setor de Chip LED Infravermelho (IR)

ams OSRAM AG

Nichia Corporation

Everlight Electronics Co., Ltd.

Epistar Corporation

Vishay Intertechnology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Everlight Electronics entrou com uma ação por violação de patente no Tribunal Distrital dos EUA em Delaware contra a Lumileds por patentes de embalagem flip-chip, buscando indenização e uma liminar permanente.

- Fevereiro de 2026: A Cree LED lançou os LEDs OptiLamp, integrando inteligência de driver em cada pixel e eliminando circuitos integrados de driver externos, com uma demonstração ao vivo na ISE 2026 em Barcelona.

- Fevereiro de 2026: A Cree Lighting assinou um acordo de fabricação contratual de longo prazo com uma empresa de iluminação dos EUA para restaurar o desempenho de entrega em meio a restrições relacionadas à reestruturação.

- Janeiro de 2026: A Cree LED e a Blizzard Lighting chegaram a um acordo em uma disputa de patente de LED de display, com a Blizzard recebendo uma licença limitada para as patentes da Cree LED.

Escopo do Relatório Global do Mercado de Chip LED Infravermelho (IR)

O Relatório do Mercado de Chip LED Infravermelho (IR) é Segmentado por Faixa de Comprimento de Onda (Infravermelho Próximo, Infravermelho de Onda Curta, Infravermelho Estendido), Potência de Saída (Baixa Potência, Média Potência, Alta Potência), Aplicação (Eletrônicos de Consumo, Automotivo, Industrial e Visão de Máquina, Segurança e Vigilância, Saúde e Medicina) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Infravermelho Próximo |

| Infravermelho de Onda Curta |

| Infravermelho Estendido |

| Baixa Potência |

| Média Potência |

| Alta Potência |

| Eletrônicos de Consumo |

| Automotivo |

| Industrial e Visão de Máquina |

| Segurança e Vigilância |

| Saúde e Medicina |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Faixa de Comprimento de Onda | Infravermelho Próximo | |

| Infravermelho de Onda Curta | ||

| Infravermelho Estendido | ||

| Por Potência de Saída | Baixa Potência | |

| Média Potência | ||

| Alta Potência | ||

| Por Aplicação | Eletrônicos de Consumo | |

| Automotivo | ||

| Industrial e Visão de Máquina | ||

| Segurança e Vigilância | ||

| Saúde e Medicina | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a receita crescerá para os fornecedores de emissores infravermelhos que atendem a programas automotivos?

Os módulos automotivos têm previsão de crescer a um CAGR de 11,05% até 2031, à medida que os mandatos de segurança tornam o monitoramento de motoristas e o LiDAR recursos padrão.

Qual faixa de comprimento de onda domina atualmente a demanda global?

Os chips de infravermelho próximo na faixa de 850 a 950 nanômetros detinham 51,19% da receita de 2025 devido ao uso generalizado em smartphones, câmeras de segurança e monitoramento de motoristas.

O que impulsiona a oportunidade de infravermelho de onda curta na indústria?

Processadores de alimentos, recicladores e linhas farmacêuticas adotam imagens hiperespectrais de 1.000 a 1.700 nanômetros para classificar materiais e detectar umidade, elevando a demanda por emissores de alta pureza.

Por que os fornecedores estão investindo em nova capacidade europeia?

A planta de back-end austríaca da ams OSRAM reduz a dependência do encapsulamento asiático, atende às necessidades locais de qualificação automotiva e garante apoio de financiamento público.

Como os riscos de matérias-primas estão sendo gerenciados?

As empresas negociam contratos de gálio de longo prazo e diversificam as opções de substrato para mitigar a exposição aos controles de exportação chineses que recentemente elevaram os preços do gálio em 150%.

Quais empresas têm maior probabilidade de moldar as tendências de preços?

Sanan Optoelectronics, Ennostar e ams OSRAM influenciam os preços globais porque combinam grande capacidade de epi-wafer com posições fortes nos principais mercados finais.

Página atualizada pela última vez em: