Tamanho e Participação do Mercado de Chips LED dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

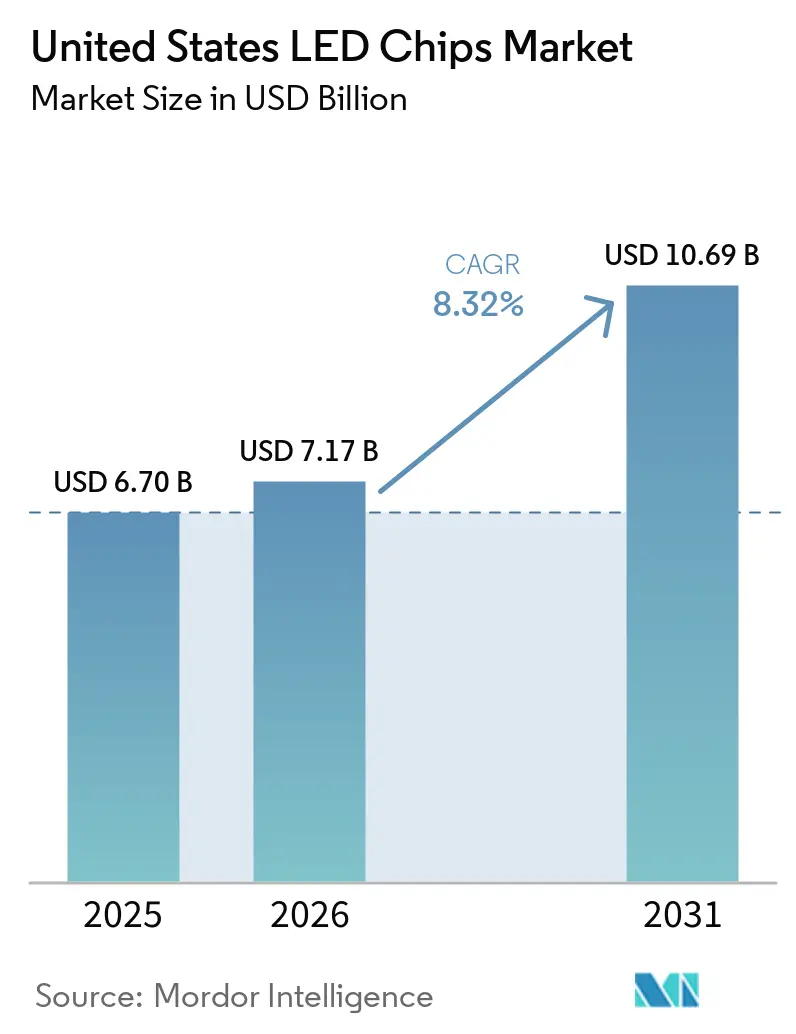

| Tamanho do mercado no ano base (2025) | 6.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips LED dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de chips LED dos Estados Unidos foi avaliado em USD 6,70 bilhões em 2025 e estima-se que cresça de USD 7,17 bilhões em 2026 para atingir USD 10,69 bilhões até 2031, a um CAGR de 8,32% durante o período de previsão (2026-2031). Mandatos federais de eficiência energética, incentivos de concessionárias e avanços rápidos na iluminação automotiva por pixels e na retroiluminação mini LED impulsionam esse crescimento. Esses fatores estão aumentando os pedidos de emissores de nitreto de gálio (GaN) e fosfeto de alumínio gálio índio (AlGaInP). Até 2035, as instalações de iluminação LED em todo o país deverão economizar 569 terawatts-hora anualmente, equivalente à produção de 92 usinas de 1 gigawatt. Essa meta de eficiência está estimulando o aumento do volume de chips em programas de retrofit de iluminação geral. Embora os emissores convencionais tenham detido uma participação de mercado significativa em 2025, impulsionados por programas de iluminação geral sensíveis ao preço que se beneficiam de descontos de concessionárias, o segmento de micro LED está em ascensão. Esse crescimento está criando um nicho premium em faróis adaptativos automotivos e displays de realidade aumentada próximos ao olho. As deduções fiscais da Seção 179D, oferecendo até USD 5,36 por pé quadrado, estão melhorando os retornos dos projetos para retrofits em armazéns e instalações industriais. Esse impulso está gerando demanda por luminárias de grande altura, especialmente aquelas que excedem 130 lúmens por watt. Simultaneamente, as montadoras estão migrando para feixes de condução adaptativos, utilizando dezenas de milhares de pixels endereçáveis por veículo. Essa transição está impulsionando a demanda por GaN e AlGaInP, levando os fabricantes a adotar substratos de GaN vertical para alcançar maiores densidades de corrente e melhor gerenciamento térmico.

Principais Conclusões do Relatório

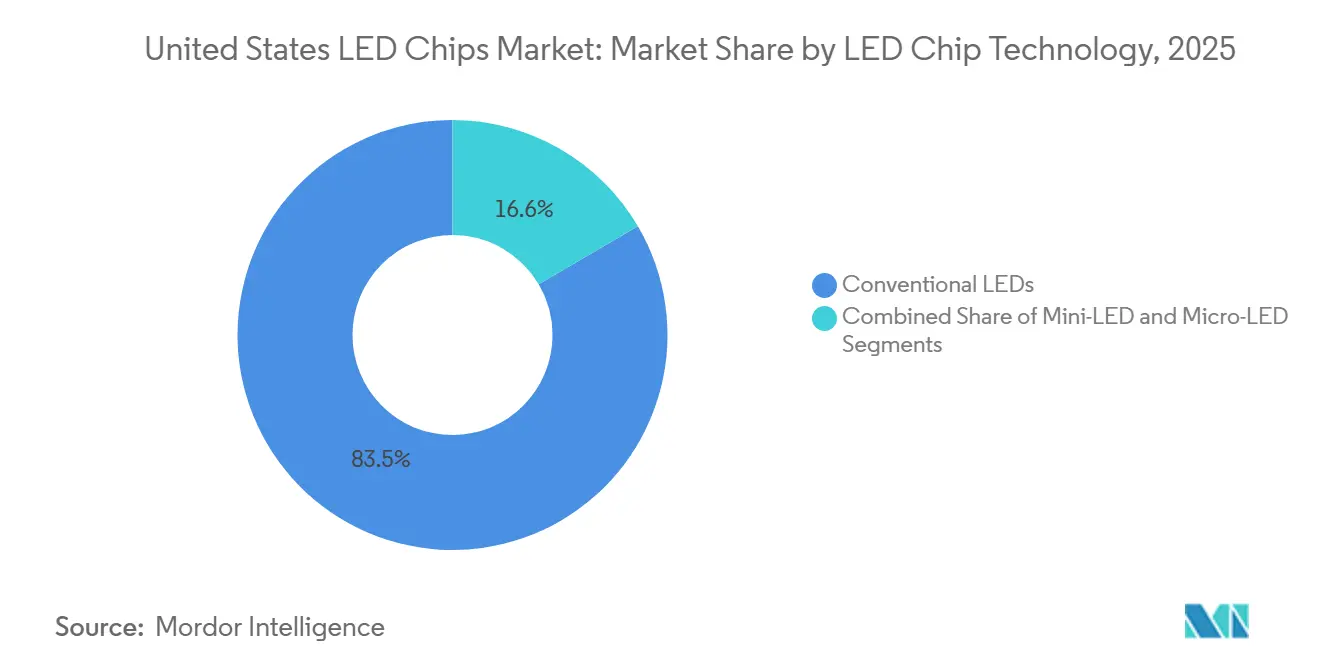

- Os LEDs convencionais detiveram 83,45% da participação do mercado de chips LED dos Estados Unidos em 2025, enquanto os chips micro-LED devem se expandir a um CAGR de 11,28% até 2031.

- Os materiais de nitreto de gálio detiveram 82,67% do mercado de chips LED dos Estados Unidos em 2025, enquanto os emissores de AlGaInP representam o grupo de materiais de crescimento mais rápido, com um CAGR de 11,78% no mesmo horizonte.

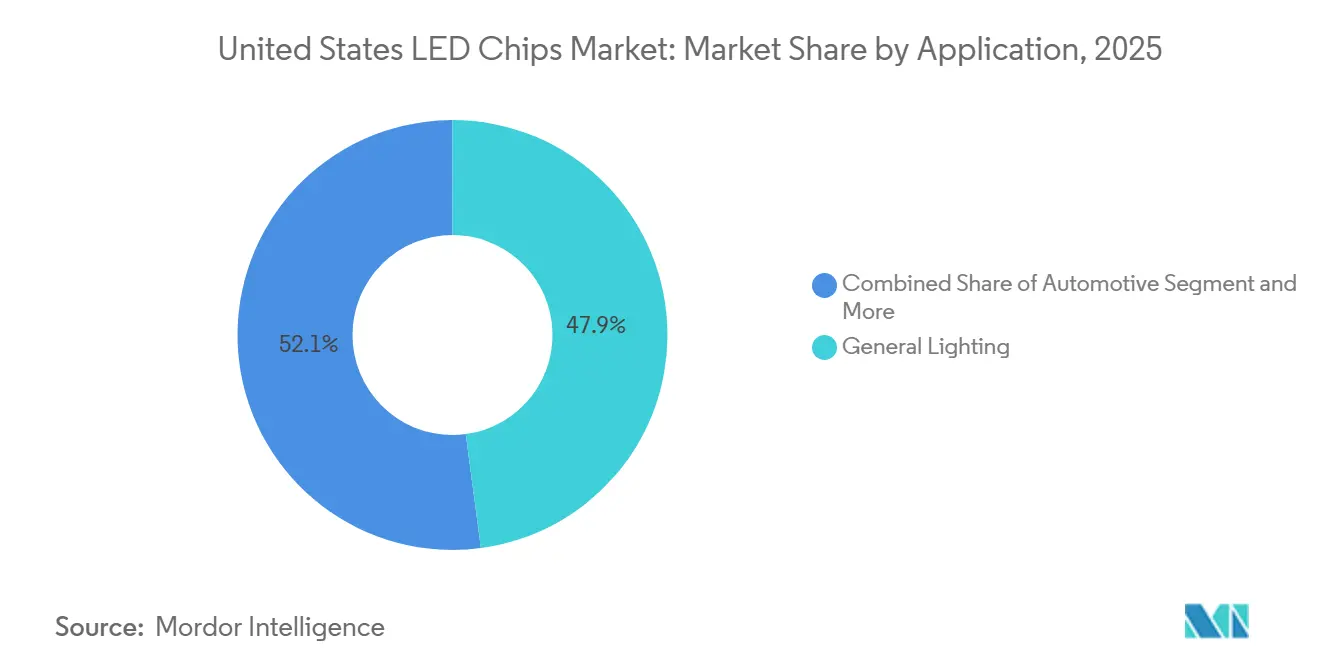

- A iluminação geral respondeu por 47,89% do mercado de chips LED dos Estados Unidos em 2025, mas a iluminação exterior automotiva está avançando a um CAGR de 12,21% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chips LED dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE DE IMPACTO |

|---|---|---|---|

| Adoção Crescente de Retroiluminação Mini-LED em TVs de Alta Gama | +2.1% | Nacional, centros de eletrônicos de consumo na Califórnia, Texas, Nova York | Médio prazo (2-4 anos) |

| Incentivos Federais e Estaduais de Eficiência Energética para Iluminação de Estado Sólido | +1.8% | Nacional, mais forte nos territórios de concessionárias da Califórnia, Nova York, Illinois e Texas | Curto prazo (≤ 2 anos) |

| Queda Rápida no Custo por Lúmen de Chips GaN de Alta Potência | +1.5% | Nacional, beneficiando os segmentos de iluminação geral e automotivo | Médio prazo (2-4 anos) |

| Migração das Montadoras para Iluminação Exterior LED por Pixels | +1.9% | Nacional, adoção antecipada em veículos premium e elétricos | Médio prazo (2-4 anos) |

| Demanda Crescente por Chips LED UV-C em Sistemas de Desinfecção | +0.6% | Nacional, concentrada em instalações de saúde, tratamento de água e processamento de alimentos | Longo prazo (≥ 4 anos) |

| Surgimento da Agricultura Inteligente Exigindo Matrizes de LED Horticulturais | +0.4% | Regional, mais forte nos estados com agricultura em ambiente controlado (Califórnia, Arizona, Colorado, Nova York) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Retroiluminação Mini-LED em TVs de Alta Gama

O impulso nas vendas se acelerou após a Feira de Eletrônicos de Consumo de 2026 ter apresentado televisores convencionais de 55 a 130 polegadas equipados com milhares de emissores mini-LED vermelhos, verdes e azuis, em vez de LEDs brancos com filtros de cor.[1]Consumer Reports, "Nova Tecnologia de TV em 2026," consumerreports.org As remessas unitárias de TVs mini-LED superaram 20 milhões em 2026, elevando os requisitos de densidade de chips e pressionando os fornecedores domésticos a apertar o agrupamento para janelas de comprimento de onda abaixo de 2 nanômetros. Reduções de custo de 20-30% registradas durante 2025 moveram a tecnologia dos modelos topo de linha para os de médio porte, ampliando o mercado endereçável total para emissores GaN com dispersões de tensão direta abaixo de 0,1 volts. No mercado de chips LED dos Estados Unidos, o efeito cumulativo é um impulso de vários anos, à medida que marcas de televisores, monitores e hardware de jogos exigem volumes maiores de chips de passo estreito. As configurações mini-LED RGB eliminam camadas de pontos quânticos em vários designs, capturando assim mais do valor do sistema na lista de materiais do chip. As fábricas domésticas que podem garantir alta uniformidade de fluxo luminoso entre os lotes de wafer estão, portanto, bem posicionadas para conquistar novos contratos de display.

Incentivos Federais e Estaduais de Eficiência Energética para Iluminação de Estado Sólido

Os programas de desconto cobriram uma parcela significativa da área comercial construída dos Estados Unidos em 2026, e os incentivos prescritivos médios aumentaram nas categorias externas. As deduções da Seção 179D entregam até USD 5,36 por pé quadrado, reduzindo efetivamente os períodos de retorno para menos de dois anos em retrofits de luminárias de alta eficácia em armazéns e instalações de armazenamento a frio.[2]Fanxstar, "Guia 2026 para Subsídios Governamentais para Atualizações de LED nos EUA," fanxstar.com As concessionárias estão migrando de descontos fixos por unidade para modelos de desempenho de economia de energia, favorecendo chips LED que ajudam as luminárias a superar 130 lúmens por watt e se qualificar para as listagens Premium do Consórcio DesignLights. A proibição de lâmpadas fluorescentes do Oregon em 2025, seguida pela proibição do Havaí em 2026, comprime ainda mais os incentivos para lâmpadas legadas e canaliza recursos para atualizações de LED para LED com controles em rede. Essas medidas garantem que o mercado de chips LED dos Estados Unidos continue absorvendo altos volumes para luminárias de calha, externas e de grande altura nos próximos 24 meses.

Queda Rápida no Custo por Lúmen de Chips GaN de Alta Potência

A arquitetura GaN vertical em substratos de GaN em massa desbloqueia maiores densidades de corrente, permitindo que os dies individuais forneçam maior fluxo luminoso e simplificando a óptica para luminárias de grande altura e externas.[3]LightNOW, "A Tecnologia GaN Vertical Pode Bifurcar a Indústria de LED," lightnowblog.com A estreia em 2025 da onsemi de dispositivos de potência GaN vertical, juntamente com seu memorando de entendimento com a Innoscience sobre produção de GaN em silício de 200 mm, sinaliza uma mudança no ecossistema para wafers maiores tanto para chips de potência quanto de iluminação. Plataformas de wafer maiores reduzem o custo por lúmen, permitindo que os fabricantes de luminárias reduzam as contagens de componentes ou adicionem redundância para atender aos padrões de segurança automotiva. À medida que os custos por lúmen diminuem, o mercado de chips LED dos Estados Unidos experimenta pressão de margem em produtos de iluminação geral maduros, mas ganha potencial de crescimento em segmentos premium, onde dies menores e mais brilhantes permitem molduras mais finas, luminárias mais leves e recursos ópticos avançados.

Migração das Montadoras para Iluminação Exterior LED por Pixels

Faróis de feixe de condução adaptativo como o Intelli-Lux HD da Opel, com 51.200 pixels, ilustram como as contagens de chips por veículo podem aumentar em ordens de magnitude. O lançamento da plataforma da Ennostar em abril de 2026 destaca matrizes chip-on-board com passo de pixel abaixo de 1 mm e LEDs Slim Core de 60 µm para gráficos de projeção no solo, expandindo o conjunto de oportunidades para fabricantes de chips dos EUA capazes de atingir as classificações de confiabilidade Q101 do Conselho de Eletrônicos Automotivos.[4]Ennostar, "Plataforma de Iluminação Automotiva LED por Pixels," ledinside.com As marcas de veículos elétricos são adotantes precoces, integrando animações de iluminação para status de carregamento e comunicação veículo a tudo. O aumento impulsiona a demanda por GaN e AlGaInP especializados para módulos de iluminação dianteira, traseira e de assinatura, reforçando a importância estratégica da capacidade doméstica à medida que as montadoras buscam fornecimento localizado para cumprir os requisitos de conteúdo da Lei de Redução da Inflação.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE DE IMPACTO |

|---|---|---|---|

| Gargalos na Cadeia de Suprimentos em Substratos de Carboneto de Silício | -1.2% | Nacional, segmentos de LED automotivo e industrial | Médio prazo (2-4 anos) |

| Alto Gasto de Capital para Equipamentos de Transferência em Massa de Micro-LED | -1.6% | Nacional, fábricas de displays avançados e microdisplays | Médio prazo (2-4 anos) |

| Risco de Litígio de Propriedade Intelectual entre Fabricantes de Chips | -0.5% | Nacional, afetando o comércio transfronteiriço e a seleção de fornecedores | Curto prazo (≤ 2 anos) |

| Desafios de Gerenciamento Térmico Limitando a Miniaturização de Chips | -0.4% | Nacional, impactando aplicações de alta potência e micro-LED | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos em Substratos de Carboneto de Silício

O crescimento de cristais de carboneto de silício continua sendo intensivo em energia, e a migração para wafers de 200 mm enfrenta perdas de rendimento que corroem a capacidade efetiva. [5]HIITIO Semiconductor, "Desafios Globais da Cadeia de Suprimentos para Componentes SiC em 2026," hiitiosemi.com A concorrência de fabricantes de dispositivos de potência desvia alocações de wafer, pois os inversores de veículos elétricos comandam margens mais altas do que a epitaxia de LED. Restrições de importação sobre gases especiais e cristais semente, juntamente com atritos de política industrial regional, adicionam volatilidade aos prazos de entrega para peças qualificadas pela AEC-Q101. Os fabricantes de chips dos EUA gerenciam o risco por meio de acordos plurianuais de aquisição de wafer e projetos de codesenvolvimento voltados para melhorar a qualidade cristalina, mas os participantes menores carecem de poder de negociação e enfrentam racionamento de alocação. A tensão de fornecimento resultante reduz o potencial de crescimento para LEDs automotivos e industriais de alta confiabilidade no mercado de chips LED dos Estados Unidos.

Alto Gasto de Capital para Equipamentos de Transferência em Massa de Micro-LED

Os rendimentos de transferência de micro-LED padrão do setor de 99,9999% exigem plataformas de laser excimer ou modulador espacial de luz que cada uma excede USD 30 milhões por linha e exige condições de sala limpa em nível de mícron. As tarifas dos EUA impostas no início de 2025 sobre equipamentos de fotônica de precisão adicionaram custos e levaram os fornecedores a transferir a montagem para o exterior ou para parceiros domésticos, estendendo os ciclos de aquisição e os perfis de custo total instalado. Essa economia atrasa novos participantes e leva os fabricantes de displays estabelecidos a garantir acordos de exclusividade com fornecedores de equipamentos, restringindo a difusão mais ampla da tecnologia micro-LED. Até que linhas totalmente automatizadas e de alto rendimento atinjam a maturidade comercial, a barreira de capital limitará as taxas de penetração de mercado de curto prazo, moderando a contribuição do micro-LED para o mercado de chips LED dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Chip LED: LEDs Convencionais Ancoram o Volume, Micro-LED Impulsiona o Crescimento Premium

Os emissores convencionais retiveram 83,45% da participação do mercado de chips LED dos Estados Unidos em 2025, refletindo dominância em calhas, postes de iluminação e lâmpadas de retrofit. Em paralelo, as arquiteturas mini-LED e micro-LED se expandiram a um CAGR de 11,28%, desbloqueando pontos de preço premium em retroiluminação de televisores, faróis adaptativos e microdisplays de realidade aumentada próximos ao olho. O GaN vertical está emergindo como uma tecnologia de ponte, dobrando o manuseio de corrente por die, permitindo a redução do tamanho das luminárias e melhorando o desempenho térmico em módulos de alta potência.

O influxo de retroiluminações mini-LED RGB, com cada televisor integrando até 30.000 dies, aumenta notavelmente o conteúdo em dólares dos chips, mesmo com a queda dos preços por lúmen, contrabalançando efetivamente a comoditização na iluminação geral. Para os micro-LEDs, os obstáculos de transferência em massa permanecem, mas programas piloto em aviônica de defesa e wearables premium estão validando métricas de confiabilidade. Os fornecedores domésticos que combinam agrupamento em nível de wafer com conversão de cor proprietária sem pontos quânticos estão posicionados para capturar as primeiras vitórias de design. Coletivamente, a coexistência de LEDs convencionais de alto volume e nós de micro-LED de crescimento rápido diversifica os fluxos de receita e protege o mercado de chips LED dos Estados Unidos contra a ciclicidade de segmento único.

Por Material Semicondutor: Dominância do GaN Encontra a Especialização do AlGaInP

Os dispositivos GaN e InGaN comandaram 82,67% do mercado de chips LED dos Estados Unidos em 2025 e permanecem fundamentais para emissões brancas, azuis e verdes. Os avanços contínuos em epitaxia, incluindo orientações semipolar e poços quânticos ricos em índio, elevam a eficiência quântica externa acima de 80% para produtos premium. Os emissores AlGaInP registraram um CAGR de 11,78%, impulsionados por lâmpadas traseiras automotivas, painéis de mensagens variáveis e luminárias horticulturais sintonizadas para radiação fotossinteticamente ativa.

Os chips GaN UV-C emergentes visam a esterilização hospitalar e o tratamento de água municipal, com vidas úteis projetadas acima de 20.000 horas a 265 nm. No lado vermelho, os LEDs AlGaInP de filme fino com refletor de Bragg distribuído excedem 50% de eficiência quântica externa, alinhando-se com a demanda da agricultura em ambiente controlado por iluminação de floração em vermelho profundo. A diversificação estratégica de materiais, portanto, reforça a garantia de fornecimento e amplia o alcance de aplicações em todo o mercado de chips LED dos Estados Unidos.

Por Aplicação: Iluminação Geral Lidera, Automotivo Acelera

As implantações de iluminação geral ainda responderam por 47,89% da participação do mercado de chips LED dos Estados Unidos em 2025, sustentadas por retrofits impulsionados por descontos em escritórios, armazéns e postes de iluminação. No entanto, a iluminação automotiva carrega o bastão do crescimento a um CAGR de 12,21% para 2026-2031, graças a faróis pixelados, indicadores de direção dinâmicos e módulos de iluminação ambiente interior.

As aplicações de retroiluminação e display também aproveitam matrizes mini-LED de alta densidade, e os microdisplays de realidade aumentada estão começando a registrar volumes de amostras de engenharia. Nichos especializados, incluindo desinfecção UV-C e horticultura, oferecem margens de lucro acima da média, apesar da menor demanda unitária. O mosaico de aplicações em expansão garante exposição diversificada ao mercado final para os participantes do mercado de chips LED dos Estados Unidos.

Análise Geográfica

Califórnia, Nova York, Illinois e Texas respondem coletivamente por mais da metade da atividade de retrofit impulsionada por descontos, estimulada por rigorosos códigos de energia para edificações e incentivos de desempenho de concessionárias. A aplicação do Título 24 na Califórnia e o mandato de atualização de iluminação da cidade de Nova York em 2025 catalisaram ondas imediatas de aquisição, enquanto os descontos baseados em desempenho da ComEd em Illinois incentivam instalações de calhas. A alta densidade populacional, aliada a culturas de adoção antecipada, garante um throughput contínuo de retrofit, ancorando a demanda de taxa de execução de LED convencional no mercado de chips LED dos Estados Unidos.

A demanda por chips automotivos se concentra ao longo do Meio-Oeste, Michigan e Ohio, e nos estados do Sul, como Tennessee, Alabama e Carolina do Sul, onde as montadoras e fornecedores de primeiro nível montam veículos equipados com faróis de feixe adaptativo. O financiamento da Wolfspeed viabiliza uma instalação de wafer na Carolina do Norte com o objetivo de localizar o fornecimento de substrato de carboneto de silício para LEDs de grau automotivo, complementando os incentivos federais da Lei CHIPS. Esse alinhamento regional encurta os ciclos logísticos para programas de veículos que especificam cada vez mais conteúdo doméstico.

Os corredores tecnológicos do Noroeste do Pacífico e do Nordeste estão liderando a pesquisa e desenvolvimento de micro-LED, com universidades e contratantes de defesa buscando displays wearables de alta densidade de pixels. O contrato de microdisplay do Departamento de Defesa da Kopin ancora uma linha piloto em Massachusetts, enquanto startups fabless da Costa Oeste fazem parceria com fundições do Oregon para integração vertical RGB. A agricultura em ambiente controlado no Arizona e Colorado completa a demanda geográfica ao fazer pedidos constantes de matrizes vermelho-azul otimizadas para agricultura vertical de alto rendimento. Juntos, esses motores regionais sustentam um padrão de crescimento equilibrado em todo o mercado de chips LED dos Estados Unidos.

Cenário Competitivo

Os fornecedores de primeiro nível ams-OSRAM, Nichia, Samsung Electronics, LG Innotek e Lumileds detiveram participação de mercado significativa em 2025, aproveitando processos de epitaxia, embalagem e fósforo verticalmente integrados para garantir programas automotivos e de display. A aquisição planejada da Lumileds pela San'an Optoelectronics trará um player chinês de wafer para a cadeia de suprimentos automotiva dos EUA, potencialmente intensificando a concorrência de preços, mesmo enquanto as revisões regulatórias avaliam as implicações de segurança nacional.

A aplicação de propriedade intelectual permanece fundamental. A ams-OSRAM e a Nichia renovaram sua licença cruzada em 2025 para abranger faróis matriciais, fortalecendo as barreiras de entrada para rivais emergentes. Por outro lado, o processo judicial da Everlight em 2026 contra a Seoul Semiconductor sublinha o ambiente litigioso em torno dos pacotes flip-chip, sinalizando que os custos legais são uma constante para qualquer aspirante que busque capturar soquetes automotivos de alto valor.

Os roteiros tecnológicos destacam substratos GaN verticais, avanços na transferência em massa de micro-LED e linhas de desinfecção UV-C. A Q-Pixel reivindica altos rendimentos de transferência em dies de 10 µm, uma inovação que, se escalada, poderia remodelar o segmento de displays premium. Os programas especializados de carboneto de silício da Wolfspeed visam iluminação off-road de alta temperatura, enquanto a onsemi mira nas economias de GaN em silício de 200 mm. Essas apostas diferenciadas diversificam os fluxos de receita e ajudam os players estabelecidos a defender sua participação no mercado de chips LED dos Estados Unidos.

Líderes do Setor de Chips LED dos Estados Unidos

Samsung Electronics Co., Ltd.

ams-OSRAM AG

Lumileds Holding B.V.

Nichia Corporation

Seoul Semiconductor Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Ennostar apresentou sua Plataforma de Iluminação Automotiva LED por Pixels com LEDs Slim Core de 60 µm para feixes de condução adaptativos, visando fornecedores de primeiro nível.

- Março de 2026: A Coherent Corp. apresentou lasers de fosfeto de índio de 400 mW para óptica co-empacotada, enquanto aumentava a produção de wafer de InP de 6 polegadas em sua fábrica em Sherman, Texas.

- Fevereiro de 2026: A Everlight Electronics entrou com um processo por violação de patente contra a Seoul Semiconductor no Texas sobre processos de embalagem flip-chip.

- Janeiro de 2026: As televisões mini-LED RGB dominaram a CES 2026, com remessas projetadas acima de 20 milhões de unidades em meio a reivindicações de brilho de pico de 10.000 nits.

Escopo do Relatório do Mercado de Chips LED dos Estados Unidos

O Relatório do Mercado de Chips LED dos Estados Unidos é Segmentado por Tecnologia de Chip LED (LEDs Convencionais, Mini-LED e Micro-LED), Material Semicondutor (GaN/InGaN, AlGaInP e Outros Materiais Semicondutores) e Aplicação (Iluminação Geral, Automotivo, Retroiluminação/Displays, Eletrônicos de Consumo e Iluminação Industrial/Especializada). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| LEDs Convencionais |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Outros Materiais Semicondutores |

| Iluminação Geral |

| Automotivo |

| Retroiluminação / Displays |

| Eletrônicos de Consumo |

| Iluminação Industrial / Especializada |

| Por Tecnologia de Chip LED | LEDs Convencionais |

| Mini-LED | |

| Micro-LED | |

| Por Material Semicondutor | GaN / InGaN |

| AlGaInP | |

| Outros Materiais Semicondutores | |

| Por Aplicação | Iluminação Geral |

| Automotivo | |

| Retroiluminação / Displays | |

| Eletrônicos de Consumo | |

| Iluminação Industrial / Especializada |

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de chips LED dos Estados Unidos deve crescer entre 2026-2031?

Prevê-se que se expanda a um CAGR de 8,32%, crescendo de USD 7,17 bilhões em 2026 para USD 10,69 bilhões até 2031.

Qual tecnologia atualmente domina as remessas de chips LED dos EUA?

Os LEDs convencionais de GaN em safira detiveram 83,45% da participação de mercado em 2025, impulsionados por retrofits de iluminação geral de alto volume.

Qual é a aplicação de alto crescimento mais atraente para os fornecedores de chips?

A iluminação exterior automotiva está crescendo mais rapidamente, a um CAGR de 12,21%, graças a faróis adaptativos pixelados que aumentam dramaticamente a contagem de chips por veículo.

Como os incentivos federais influenciam a demanda por chips?

As deduções fiscais da Seção 179D e os amplos descontos de concessionárias encurtam os períodos de retorno, sustentando altos volumes de retrofit que absorvem bilhões de LEDs convencionais anualmente.

Qual sistema de material está ganhando tração além do GaN?

Os chips AlGaInP estão se expandindo a um CAGR de 11,78%, apoiados por lâmpadas traseiras automotivas e iluminação horticultura que requerem comprimentos de onda vermelho-âmbar.

Qual região oferece a maior oportunidade impulsionada por descontos?

As rigorosas regras do Título 24 da Califórnia, aliadas a robustos programas de concessionárias, tornam-na o maior mercado estadual único para retrofits de LED de alta eficácia.

Página atualizada pela última vez em: