Tamanho e Participação do Mercado de LED Flip-Chip

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

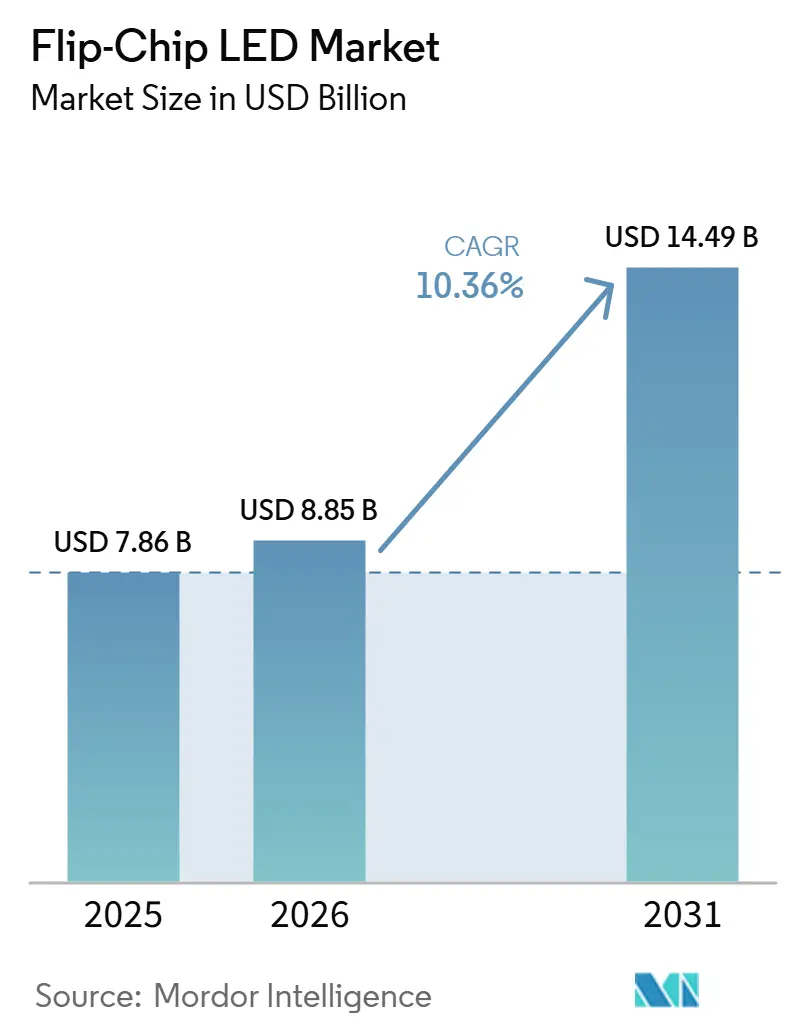

| Tamanho do Mercado (2026) | 8.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.36% CAGR |

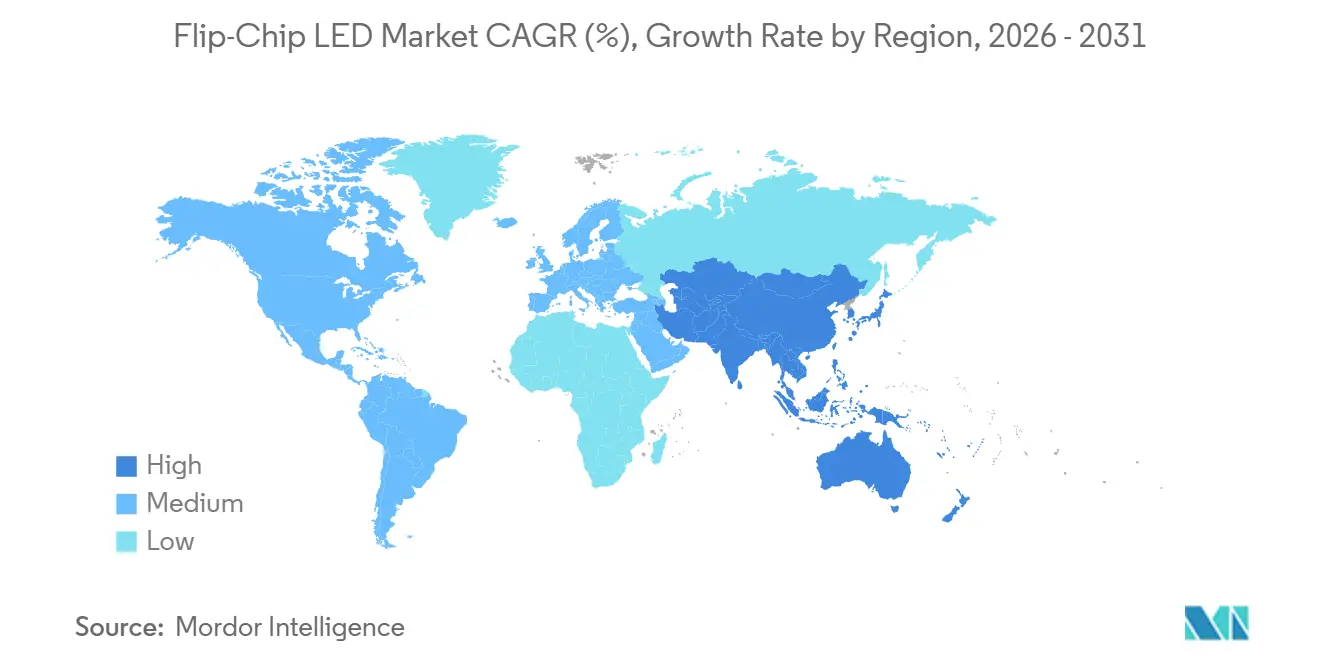

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

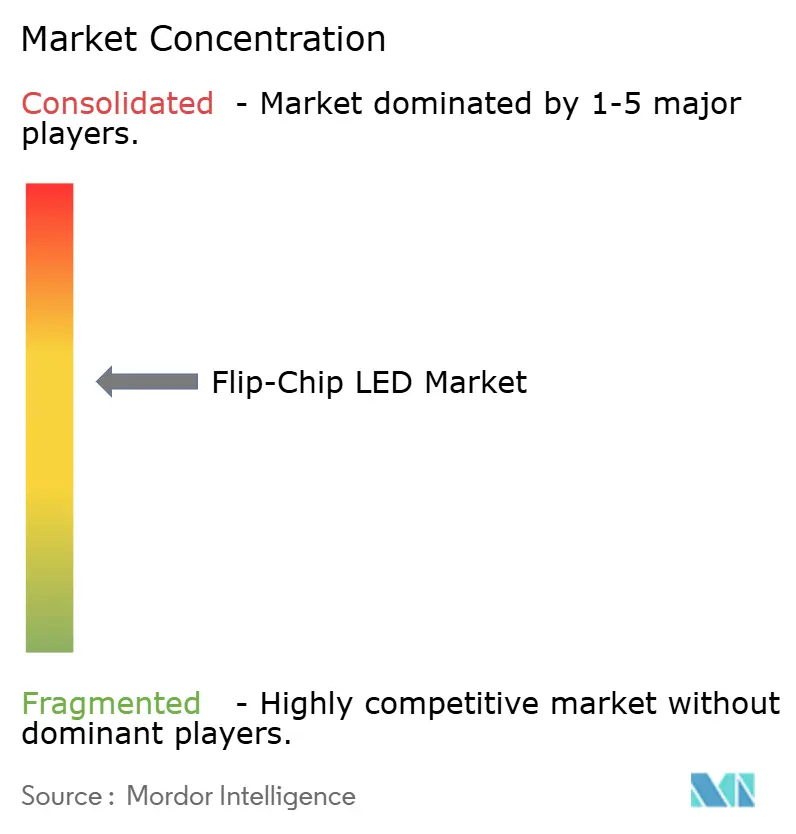

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de LED Flip-Chip por Mordor Intelligence

O tamanho do mercado de LED Flip-Chip deverá aumentar de USD 7,86 bilhões em 2025 para USD 8,85 bilhões em 2026 e atingir USD 14,49 bilhões até 2031, crescendo a um CAGR de 10,36% ao longo de 2026-2031. A demanda sustentada proveniente da iluminação adaptativa automotiva, da retroiluminação mini-LED em televisores e monitores de grande formato e de emissores especiais para defesa sustenta essa trajetória de crescimento. A migração de OEMs para faróis matriciais e unidades de retroiluminação com elevado número de zonas validou a arquitetura flip-chip, pois a eliminação das ligações por fio reduz a resistência térmica e permite um espaçamento mais compacto entre os chips. Os mandatos de eficiência energética na Ásia-Pacífico e na Europa aceleram a adoção da iluminação de estado sólido, enquanto as inovações em empacotamento em nível de wafer reduzem o tempo de montagem e melhoram a economia unitária para displays de alto volume. A concorrência proveniente do GaN de filme fino vertical existe, mas os participantes estabelecidos continuam a preferir as linhas flip-chip quando a densidade luminosa, a tolerância a choques e a vida útil superam os prêmios de custo marginais.

Principais Conclusões do Relatório

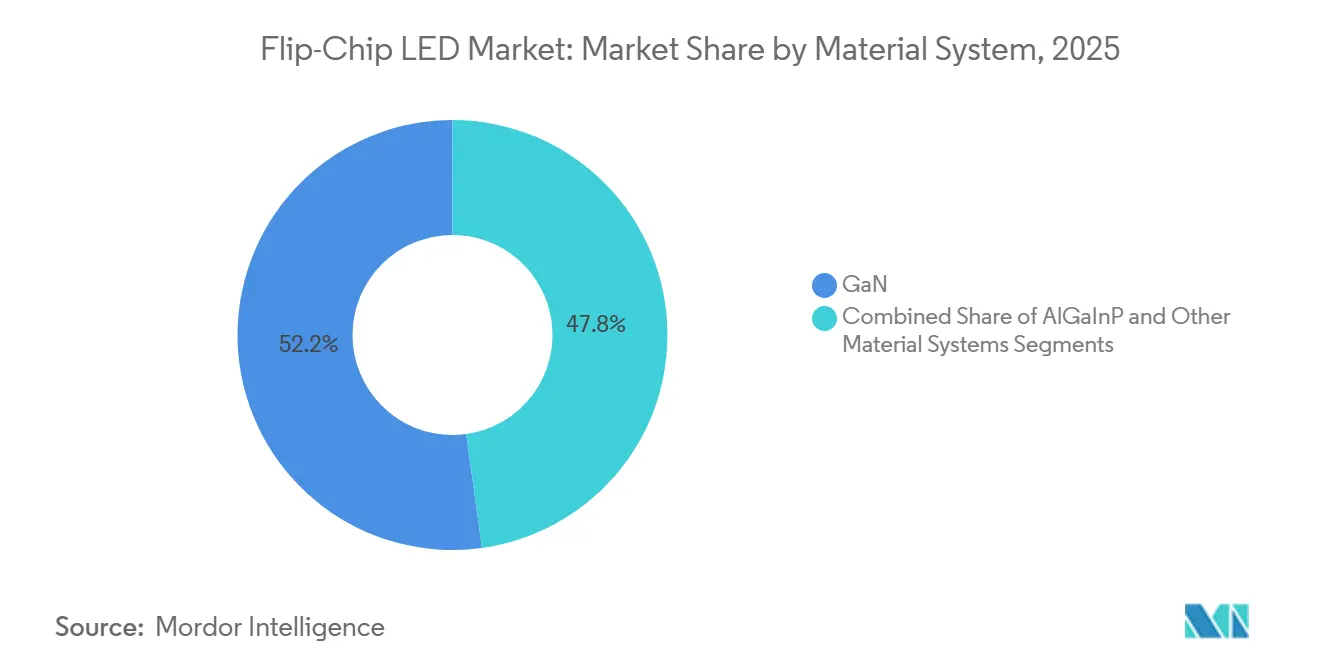

- Por sistema de material, o nitreto de gálio capturou 52,19% da receita de 2025, enquanto os sistemas de materiais especiais de ultravioleta e infravermelho estão projetados para se expandir a um CAGR de 10,85% até 2031.

- Por comprimento de onda, os dispositivos azuis detinham 41,52% da participação de receita de 2025, enquanto os emissores verdes estão previstos para registrar o CAGR mais rápido de 10,91% entre 2026-2031.

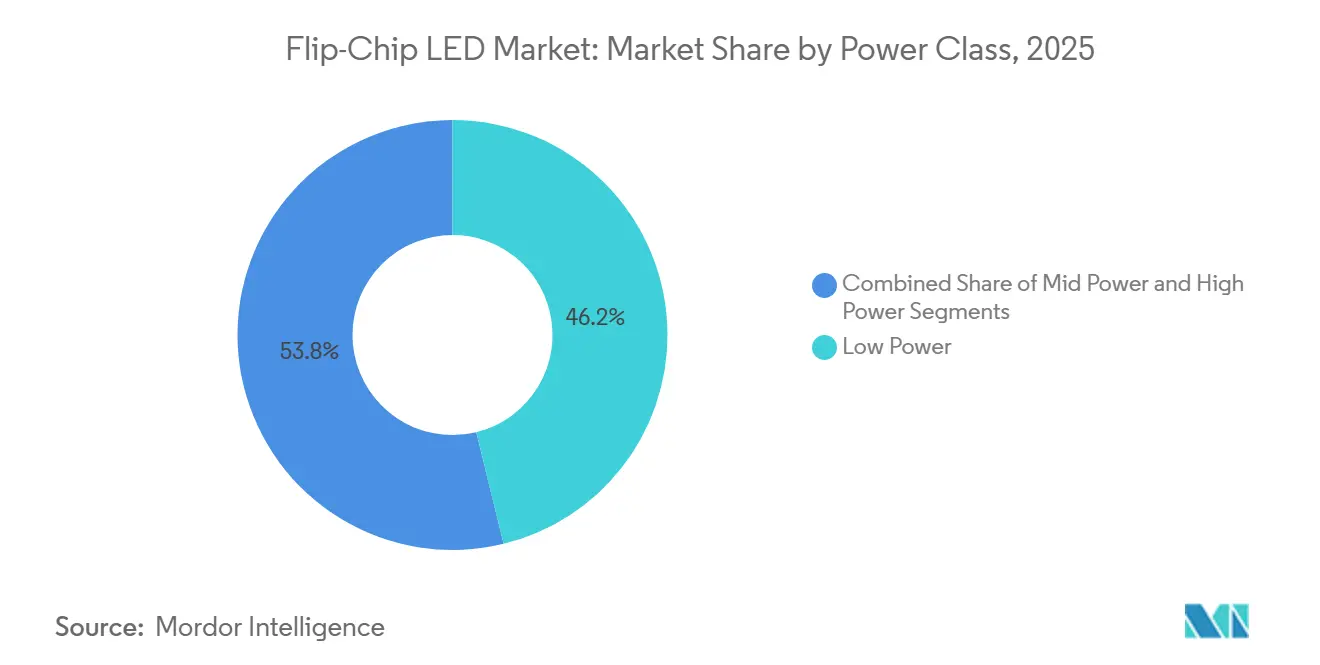

- Por classe de potência, os pacotes de baixa potência responderam por 46,18% da receita de 2025, mas os pacotes de alta potência acima de 3 watts devem crescer a um CAGR de 11,27% ao longo do período de previsão.

- Por aplicação, a iluminação geral liderou com 44,39% da receita de 2025, e a iluminação automotiva está posicionada para registrar o maior CAGR de 11,06% até 2031.

- Por geografia, a Ásia-Pacífico detinha 42,72% da receita de 2025 e está projetada para se expandir a um CAGR de 11,14%, o mais rápido do mundo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de LED Flip-Chip

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção acelerada de mini-LED em displays de grande formato | +2.8% | Global, núcleo APAC com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Rápida penetração em módulos de iluminação adaptativa automotiva | +2.5% | Global, Europa e América do Norte lideram a adoção regulatória | Médio prazo (2-4 anos) |

| Mandatos de eficiência energética na Ásia-Pacífico e na Europa | +1.9% | Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Menor custo total de propriedade em comparação com LEDs de ligação por fio | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Produção piloto de micro-LED impulsionando a demanda por flip-chip em nível de wafer | +1.1% | Núcleo APAC, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Pressão da defesa e aeroespacial por emissores de montagem rígida de alta aceleração | +0.7% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Mini-LED em Displays de Grande Formato

A demanda por televisores e monitores premium migrou para a retroiluminação mini-LED de iluminação direta com mais de 10.000 zonas de escurecimento local, impulsionando um aumento acentuado nas remessas de chips flip-chip de alta densidade.[1]Display Industry Analysis, "Mini-LED Backlight Market 2025," displayindustryanalysis.com A eliminação das ligações por fio permite que os fabricantes posicionem os emissores mais próximos uns dos outros, o que é fundamental quando milhares de chips populam um único módulo. Melhores caminhos térmicos permitem que cada pixel opere em corrente mais elevada sem depreciação precoce do fluxo luminoso, possibilitando luminância de pico HDR acima de 2.000 nits. Os mini-LEDs flip-chip também reduzem a espessura do módulo em 15-20%, resultando em molduras mais finas e menores custos de envio. Essas vantagens reforçam a posição de liderança do mercado de LED Flip-Chip em retroiluminação de displays premium.

Rápida Penetração em Módulos de Iluminação Adaptativa Automotiva

Os sistemas de feixe de condução adaptativo requerem matrizes pixeladas que modulam emissores individuais em milissegundos, e a ligação flip-chip mantém a densidade de corrente e o fluxo de calor dentro de invólucros compactos de faróis. Pacotes qualificados para uso automotivo, como o LUXEON Altilon SMD-A, atingem intensidade luminosa acima de 1.200 lúmens enquanto atendem aos rigorosos requisitos de confiabilidade AEC-Q102.[2]Lumileds, "LUXEON Altilon SMD-A," lumileds.com O Regulamento ECE 123 europeu exige faróis de alta intensidade sem ofuscamento em novos tipos de veículos a partir de 2026, acelerando a aquisição de matrizes de LED flip-chip que proporcionam conformação precisa do feixe. Contratos de volume concedidos à Seoul Semiconductor e a outros confirmam que a demanda por iluminação adaptativa impulsiona o mercado de LED Flip-Chip bem além do horizonte de previsão.

Mandatos de Eficiência Energética na Ásia-Pacífico e na Europa

A Fase 4 do Regulamento de Ecodesign Europeu elevou os limites mínimos de eficácia para lâmpadas direcionais e não direcionais em setembro de 2025, forçando os fabricantes de luminárias a reprojetar produtos em torno de LEDs de maior desempenho ec.europa.eu. A Austrália e a Nova Zelândia introduziram regras comparáveis sob a Lei de Padrões Mínimos de Estufa e Energia, e a China atualizou a GB 30255-2019 para acelerar a substituição de lâmpadas fluorescentes sem mercúrio. Como os pacotes flip-chip dissipam o calor de forma mais eficiente, eles mantêm a eficácia em temperaturas de junção elevadas, um atributo que se alinha com os padrões cada vez mais rigorosos. Os programas de aquisição governamental e os incentivos de retrofit, portanto, canalizam a demanda para o mercado de LED Flip-Chip tanto nos segmentos residencial quanto comercial.

Menor Custo Total de Propriedade em Comparação com LEDs de Ligação por Fio

Os preços no nível de componente para LEDs flip-chip são 20-30% acima dos das alternativas de ligação por fio, mas as avaliações de ciclo de vida total favorecem as montagens flip-chip quando dissipadores de calor menores, drivers mais simples e manutenção reduzida são incluídos. O caminho direto do chip ao substrato reduz a resistência térmica de junção a carcaça em quase metade, permitindo que os projetistas eliminem ventiladores em luminárias industriais e, assim, reduzam as contas de materiais do sistema em 15-20%. Os pacotes flip-chip também suportam mais de 3.000 ciclos térmicos em testes de estresse definidos pela JEDEC, o triplo do limite de fadiga das ligações por fio, uma resiliência que reduz reclamações de garantia e visitas técnicas. Essa economia fortalece a curva de adoção do mercado de LED Flip-Chip tanto em projetos de retrofit quanto em novas construções.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Linhas de empacotamento flip-chip com uso intensivo de capital | -1.6% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Pressão competitiva de LEDs de filme fino vertical | -1.2% | Global, polos de fabricação na APAC e na América do Norte | Longo prazo (≥ 4 anos) |

| Reparabilidade e perdas de rendimento em sub-P0,5 | -0.9% | Núcleo APAC, regiões de fabricação de displays | Curto prazo (≤ 2 anos) |

| Confiabilidade de bump de índio sob ciclagem térmica | -0.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Linhas de Empacotamento Flip-Chip com Uso Intensivo de Capital

Os conjuntos de equipamentos para montagem flip-chip de alto volume requerem ligadores de chips, dispensadores de underfill e fornos de refluxo que custam coletivamente entre USD 15 e 25 milhões, um obstáculo que atrasa a expansão de capacidade em mercados emergentes.[3]Semiconductor Packaging Equipment Market, "Market Analysis 2025," semiconductorpackagingequipment.com Os prazos de entrega de ferramentas se estenderam para 12-18 meses durante 2025, e os pedidos pendentes na Besi e na ASM Pacific Technology superaram seis trimestres, restringindo os empacotadores de segundo nível. As janelas de processo são mais estreitas do que para as ligações por fio, exigindo atualizações de sala limpa e metrologia em linha que aumentam as despesas operacionais em 30-40%. Essas barreiras de capital retardam a participação de novos entrantes, moderando o crescimento do mercado de LED Flip-Chip em geografias sensíveis ao custo.

Pressão Competitiva de LEDs de Filme Fino Vertical

Os dispositivos GaN de filme fino vertical ligam a camada epitaxial a um suporte metálico reflexivo, eliminando as perdas de espalhamento de corrente que limitam os projetos flip-chip laterais em altas densidades de corrente. Os analistas preveem que os LEDs verticais poderiam capturar até 20% do segmento de alta potência até 2028, particularmente na iluminação geral orientada pelo custo.[4]LED Industry Forecast, "Vertical Thin-Film LED Market Share 2025," ledindustryforecast.com Os fabricantes, portanto, enfrentam incerteza estratégica sobre se devem investir simultaneamente em plataformas laterais e verticais, e qualquer erro de cálculo arrisca imobilizar capital. Essa rivalidade modera a taxa de crescimento de longo prazo do mercado de LED Flip-Chip, apesar da demanda robusta por comprimentos de onda especiais de nicho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema de Material: Dominância do GaN Aliada ao Impulso dos Materiais Especiais

O nitreto de gálio controlou 52,19% da receita de 2025, sublinhando seu status como substrato de referência para emissores azuis e brancos que dominam a iluminação geral. O amplo bandgap, a alta condutividade térmica e as receitas epitaxiais maduras do GaN sustentam a emissão eficiente em comprimentos de onda visíveis, reforçando sua primazia no mercado de LED Flip-Chip. A escalada para wafers de GaN sobre silício de 300 milímetros pode reduzir o custo por chip por lúmen nos próximos anos, solidificando ainda mais a proposta de valor do material.

Outros sistemas de materiais, principalmente ultravioleta, infravermelho e infravermelho de onda curta, estão previstos para crescer a um CAGR de 10,85%. Módulos de purificação de água usando emissores flip-chip de ultravioleta-C e dispositivos de biossensoriamento não invasivos empregando chips de fosfeto de índio infravermelho ilustram como os materiais especiais superam o mercado de LED Flip-Chip mais amplo. Os requisitos de defesa e aeroespacial para pacotes resistentes a choques expandem ainda mais a demanda por comprimentos de onda de nicho que a ligação flip-chip suporta por meio de robustez mecânica superior.

Por Comprimento de Onda: Liderança do Azul com Crescente Potencial do Verde

Os chips azuis forneceram 41,52% da receita em 2025, aproveitando décadas de refinamento de processo para atingir eficácia comercial acima de 150 lúmens por watt a uma temperatura de junção de 85 °C. Esses dispositivos sustentam a luz branca convertida por fósforo e servem como retroiluminação de referência para LCDs, garantindo volume contínuo em massa para o mercado de LED Flip-Chip. O fosfeto vermelho mantém importância em sinalização e horticultura, mas se expande mais lentamente devido à eficiência sensível à temperatura.

Os emissores verdes estão definidos para crescer a um CAGR de 10,91% após um avanço laboratorial de 2025 que proporcionou 65% de eficiência quântica externa usando poços quânticos tratados com alumínio. Fechar a histórica lacuna do verde eleva o desempenho dos displays micro-LED, pois os subpixels verdes dominam a luminância percebida. Esse salto técnico posiciona os LEDs flip-chip verdes para ganhos rápidos de participação, reforçando o impulso geral do mercado de LED Flip-Chip em direção a painéis de visão direta de alta resolução.

Por Classe de Potência: Pacotes de Alta Potência Capturam o Potencial de Crescimento

Os pacotes de baixa potência abaixo de 1 watt representaram 46,18% da receita de 2025, atendendo a lâmpadas, downlights e retroiluminações de eletrônicos de consumo que priorizam a eficiência de custo. Os dispositivos de média potência entre 1 e 3 watts atendem à iluminação arquitetônica e às lâmpadas de circulação diurna automotivas, equilibrando a saída luminosa e a dissipação térmica em fatores de forma compactos; a série LUXEON Altilon SMD DT da Lumileds, classificada em 3 watts e fornecendo 335 lúmens em branco frio, exemplifica essa categoria com qualificação AEC-Q102 e capacidade de dupla cor para aplicações automotivas de seta dianteira e circulação diurna.

Os pacotes de alta potência superiores a 3 watts devem registrar um CAGR de 11,27%, impulsionados pela iluminação dianteira automotiva e por luminárias de estádio que exigem mais de 1.000 lúmens por pacote. A ligação flip-chip sustenta essas correntes de acionamento graças à menor resistência em série, um benefício que está impulsionando a participação do mercado de LED Flip-Chip nas classes de alta potência à medida que os OEMs consolidam as contagens de emissores para reduzir a óptica e o tempo de montagem.

Por Aplicação: Automotivo Superando a Iluminação Geral

A iluminação geral respondeu por 44,39% da receita de 2025, à medida que os programas de retrofit e as regras de eficiência mais rigorosas estimularam a substituição das primeiras lâmpadas de ligação por fio. As diretivas de economia circular na Europa, atualizadas em 2024, exigem que os produtos de iluminação vendidos após 2026 suportem reparo e reciclagem no nível de componentes, favorecendo os pacotes flip-chip com pegadas padronizadas e fixação baseada em solda em detrimento dos módulos de ligação por fio fixados com adesivo.

A iluminação automotiva está prestes a registrar um CAGR de 11,06%, o mais rápido de todas as aplicações, porque os regulamentos de feixe adaptativo exigem efetivamente matrizes endereçáveis por pixel que apenas as configurações flip-chip podem suportar. As taxas de sucesso de fornecedores como Nichia, ams-OSRAM e Seoul Semiconductor confirmam que os módulos de faróis e sinais permanecerão o motor de crescimento do mercado de LED Flip-Chip até 2031.

Análise Geográfica

A Ásia-Pacífico controlou 42,72% da receita de 2025 e está projetada para crescer a um CAGR de 11,14% até 2031, impulsionada por expansões de capacidade na China, em Taiwan e na Coreia do Sul. A San'an Optoelectronics opera a maior frota de MOCVD do mundo e ampliou a produção flip-chip após adquirir a Lumileds, uma integração que assegura os pipelines de clientes automotivos. A Epistar e a Lextar de Taiwan pivotaram para mini-LED e micro-LED, capitalizando os mesmos atributos de alta densidade que diferenciam o mercado de LED Flip-Chip. A Nichia do Japão e a Samsung da Coreia do Sul continuam a liderar avanços em eficácia que rapidamente migram para a produção em massa.

A Europa e a América do Norte contribuíram conjuntamente com uma parcela significativa da receita de 2025. As regras de Ecodesign Fase 4 da União Europeia aceleraram os retrofits, enquanto o Regulamento ECE 123 garante demanda futura por faróis adaptativos que dependem fortemente de matrizes flip-chip. A fabricação norte-americana foi racionalizada em 2025 quando a Cree Lighting terceirizou a montagem enquanto mantinha a supervisão de engenharia, ilustrando como os produtores locais ajustam as estruturas de custo enquanto protegem a propriedade intelectual. Apesar de algumas iniciativas de relocalização, a maioria dos módulos de LED para faróis destinados a veículos dos EUA e europeus ainda se origina de empacotadores com base na Ásia, reforçando a interdependência de fornecimento inter-regional dentro do mercado de LED Flip-Chip.

O Oriente Médio e África, a América do Sul e outras regiões emergentes juntos detinham uma pequena parcela da receita de 2025, mas mostram crescimento acima da média. Os projetos de cidades inteligentes na Arábia Saudita e nos Emirados Árabes Unidos especificam luminárias de rua flip-chip capazes de suportar temperaturas ambiente de 50 °C. Os programas de retrofit na África Subsaariana financiados por esquemas multilaterais de acesso à energia replicam a curva inicial de adoção de LED da Ásia, prometendo crescimento constante para o mercado de LED Flip-Chip assim que as restrições da cadeia de suprimentos diminuírem. A demanda sul-americana está concentrada no Brasil e na Argentina, onde a harmonização com os padrões europeus de iluminação automotiva abre um canal direto para módulos de faróis adaptativos.

Cenário Competitivo

O mercado de LED Flip-Chip apresenta concentração moderada; os cinco principais fornecedores detinham uma parcela significativa da receita de 2025. A Nichia e a ams-OSRAM assinaram um amplo licenciamento cruzado de patentes em outubro de 2025 que reduz a exposição a litígios e acelera o codesenvolvimento de produtos de próxima geração. A Samsung aproveita a integração vertical em epitaxia, empacotamento e montagem de módulos para defender suas franquias de televisores e aparelhos celulares, enquanto a Seoul Semiconductor explora a tecnologia flip-chip de binagem a quente para expandir sua participação automotiva.

Desafiantes emergentes como a PlayNitride estão impulsionando soluções micro-LED flip-chip em nível de wafer que eliminam a coleta e colocação individual de chips, reduzindo o custo de montagem em até 50%. Os fornecedores de equipamentos respondem refinando ligadores de wafer de alta precisão que reduzem as frações de vazios de underfill, o que beneficia diretamente todos os participantes do mercado de LED Flip-Chip. Ao mesmo tempo, o GaN de filme fino vertical ameaça desviar soquetes de alta potência se os rendimentos de remoção de substrato melhorarem e os custos convergirem.

O risco de matéria-prima paira sobre o fornecimento de bumps de índio, com preços oscilando entre USD 200 e USD 350 por quilograma durante 2024-2025. Qualquer interrupção nas exportações poderia desviar a demanda para LEDs de filme fino vertical que evitam a solda de índio, um cenário monitorado de perto pelos Tier-1 automotivos que exigem contratos de longo prazo para módulos de faróis de missão crítica. Os fornecedores, portanto, se protegem qualificando químicas alternativas de bump e diversificando as fontes de substratos, uma tendência que molda a dinâmica competitiva futura dentro do mercado de LED Flip-Chip.

Líderes do Setor de LED Flip-Chip

Nichia Corporation

Samsung Electronics Co., Ltd.

Seoul Semiconductor Co., Ltd.

Penguin Solutions Inc. (Cree Inc.)

Osram Opto Semiconductors GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Cree Inc. lançou pacotes OptiLamp com sensores integrados que ajustam automaticamente a corrente e a luminância para iluminação adaptativa e manutenção preditiva.

- Fevereiro de 2026: A Cree Inc. firmou uma parceria de fabricação de longo prazo nos EUA para recuperar a confiabilidade de entrega em luminárias industriais e externas.

- Janeiro de 2026: A Cree Inc. introduziu as Soluções L2 PCBA, uma montagem de placa completa que agrupa LEDs flip-chip, drivers e substratos térmicos para integração rápida em luminárias.

- Outubro de 2025: A Nichia e a ams-OSRAM finalizaram um amplo licenciamento cruzado de patentes cobrindo LEDs GaN, diodos laser e pacotes flip-chip para faróis matriciais automotivos.

Escopo do Relatório Global do Mercado de LED Flip-Chip

O Mercado de LED Flip-Chip refere-se ao setor focado na produção, desenvolvimento e aplicação de diodos emissores de luz flip-chip (LEDs). Esses LEDs apresentam um design exclusivo no qual o chip é montado de cabeça para baixo, permitindo melhor gerenciamento térmico, maior eficiência e melhor desempenho do que os designs tradicionais de LED.

O Relatório do Mercado de LED Flip-Chip é Segmentado por Sistema de Material (GaN, AlGaInP e Outros Sistemas de Materiais), Comprimento de Onda/Cor (Azul, Branco, Vermelho, Verde e Outros Comprimentos de Onda/Cores), Classe de Potência (Baixa Potência, Média Potência e Alta Potência), Aplicação (Iluminação Geral, Iluminação Automotiva, Displays e Sinalização, Retroiluminação e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GaN |

| AlGaInP |

| Outros Sistemas de Materiais |

| Azul |

| Branco |

| Vermelho |

| Verde |

| Outros Comprimentos de Onda / Cores |

| Baixa Potência |

| Média Potência |

| Alta Potência |

| Iluminação Geral |

| Iluminação Automotiva |

| Displays e Sinalização |

| Retroiluminação |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Sistema de Material | GaN | |

| AlGaInP | ||

| Outros Sistemas de Materiais | ||

| Por Comprimento de Onda / Cor | Azul | |

| Branco | ||

| Vermelho | ||

| Verde | ||

| Outros Comprimentos de Onda / Cores | ||

| Por Classe de Potência | Baixa Potência | |

| Média Potência | ||

| Alta Potência | ||

| Por Aplicação | Iluminação Geral | |

| Iluminação Automotiva | ||

| Displays e Sinalização | ||

| Retroiluminação | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de LED Flip-Chip até 2031?

O mercado de LED Flip-Chip está previsto para atingir USD 14,49 bilhões até 2031 com base nas projeções de crescimento atuais.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 11,14%, o mais alto entre todas as regiões durante 2026-2031.

Por que os LEDs flip-chip são preferidos para faróis adaptativos automotivos?

Eles permitem pixels individualmente endereçáveis, gerenciam altas densidades de corrente e atendem aos limites de confiabilidade AEC-Q102, possibilitando controle preciso do feixe sem ofuscamento.

Qual sistema de material domina a receita de LED flip-chip?

O nitreto de gálio permanece o material líder, respondendo por 52,19% da receita de 2025 devido à sua eficiência em todo o espectro visível.

Qual tendência tecnológica poderia desafiar os LEDs flip-chip na iluminação de alta potência?

Os LEDs GaN de filme fino vertical podem corroer a participação se seu custo e rendimento melhorarem, pois eliminam a resistência lateral e a dependência de bumps de índio.

Página atualizada pela última vez em: