Tamanho e Participação do Mercado de Chips LED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

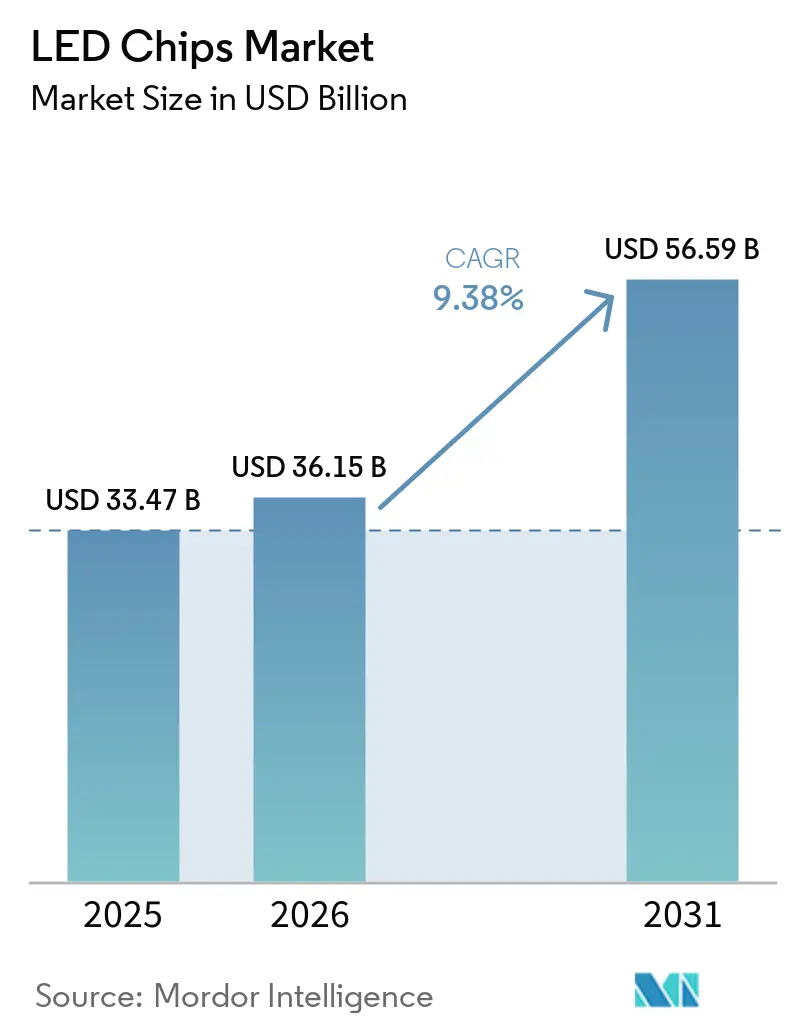

| Tamanho do Mercado (2026) | 36.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips LED por Mordor Intelligence

O tamanho do mercado de chips LED está projetado para expandir de USD 33,47 bilhões em 2025 e USD 36,15 bilhões em 2026 para USD 56,59 bilhões até 2031, registrando um CAGR de 9,38% entre 2026 e 2031. O impulso está migrando de simples substituições de lâmpadas para displays premium, luminárias inteligentes e sistemas automotivos que exigem tolerâncias de agrupamento mais rigorosas, densidades de corrente mais elevadas e interfaces térmicas aprimoradas. Os fabricantes de equipamentos originais de displays aceleraram a adoção de mini-LED em televisores, monitores e laptops durante 2025, enquanto fornecedores automotivos de primeiro nível impulsionaram os faróis LED para veículos de segmento médio que anteriormente dependiam da tecnologia de halogênio. Os mandatos regulatórios de eficiência energética na União Europeia, China, Índia e Vietnã reforçaram a demanda de base para iluminação geral, mas a criação de valor está migrando para arquiteturas de pontos quânticos integrados ao chip e avanços de transferência em massa de micro-LED que habilitam aplicações ricas em cores e de alta luminância. A diferenciação competitiva está, portanto, se afastando da capacidade epitaxial bruta em direção à inovação de processos, portfólios de propriedade intelectual e à capacidade de integrar chips com óptica, drivers e software.

Principais Conclusões do Relatório

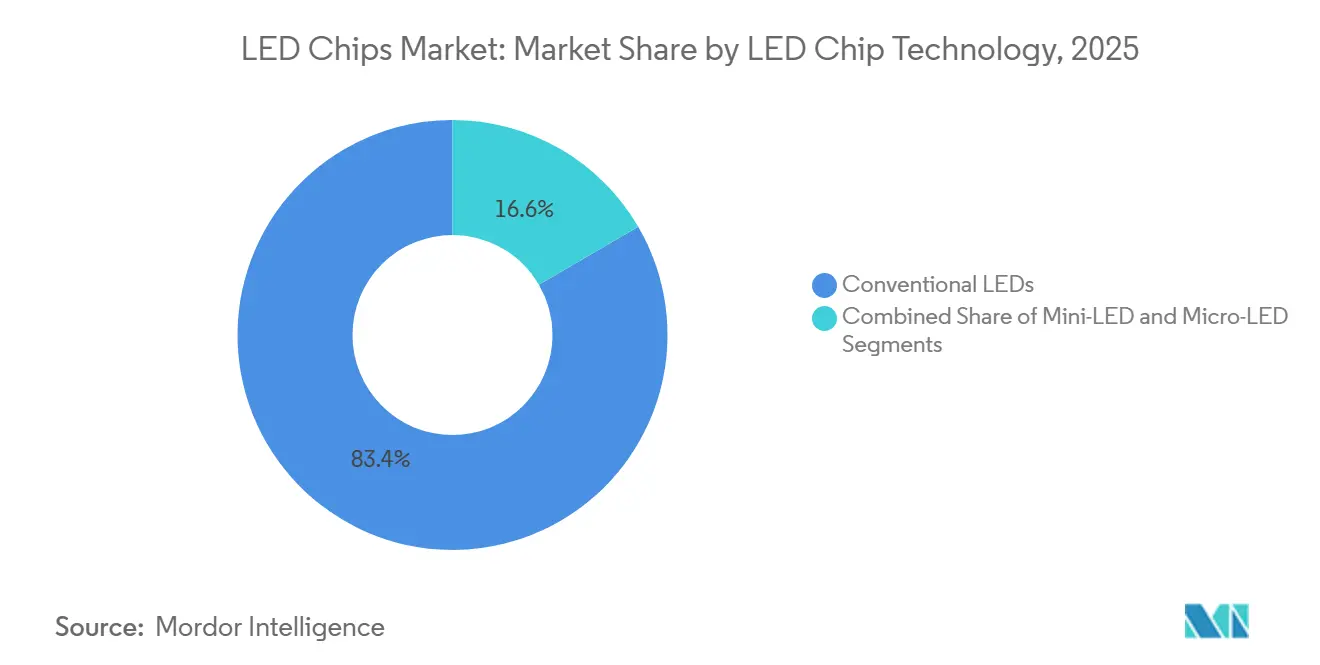

- Por tecnologia de chip LED, os LEDs convencionais comandaram 83,40% da participação do mercado de chips LED em 2025, enquanto os chips micro-LED têm previsão de expansão a um CAGR de 11,23% entre 2026-2031.

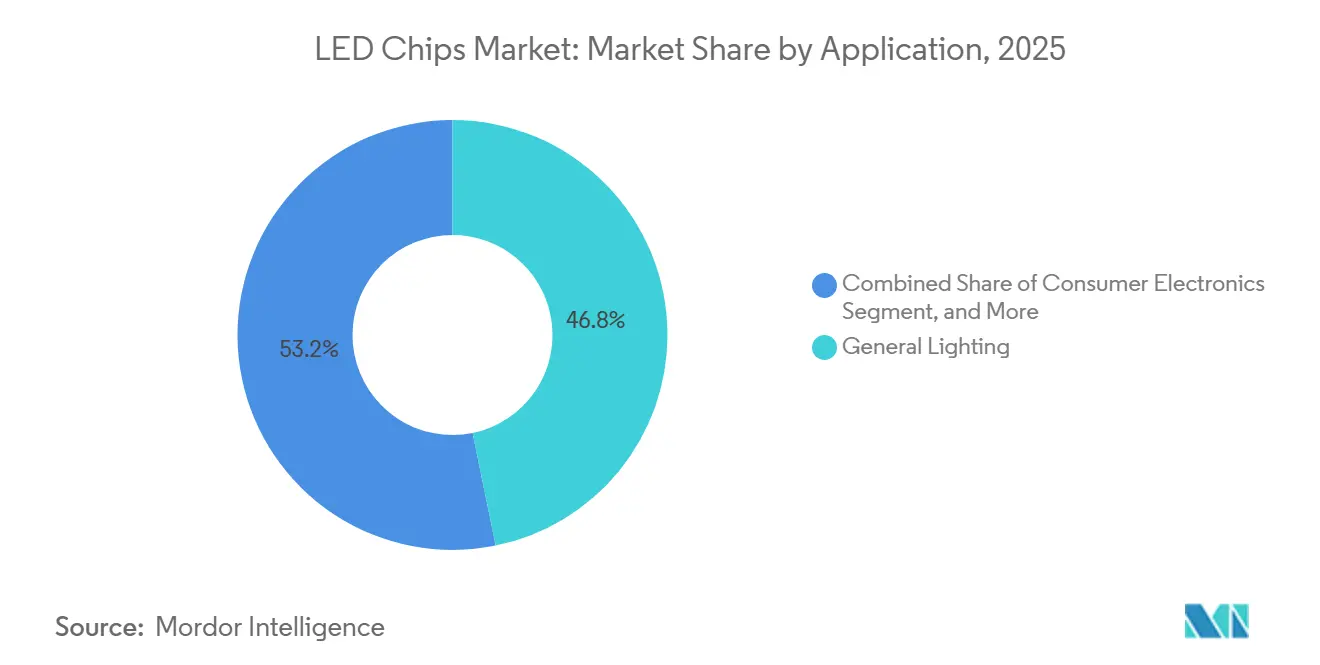

- Por aplicação, a iluminação geral representou 46,78% do mercado de chips LED em 2025, e as aplicações automotivas estão avançando a um CAGR de 12,55% até 2031.

- Por material semicondutor, os compostos de nitreto de gálio e nitreto de índio e gálio capturaram 82,45% da participação do mercado de chips LED em 2025, enquanto os materiais alternativos têm projeção de crescimento a um CAGR de 11,88% de 2026 a 2031.

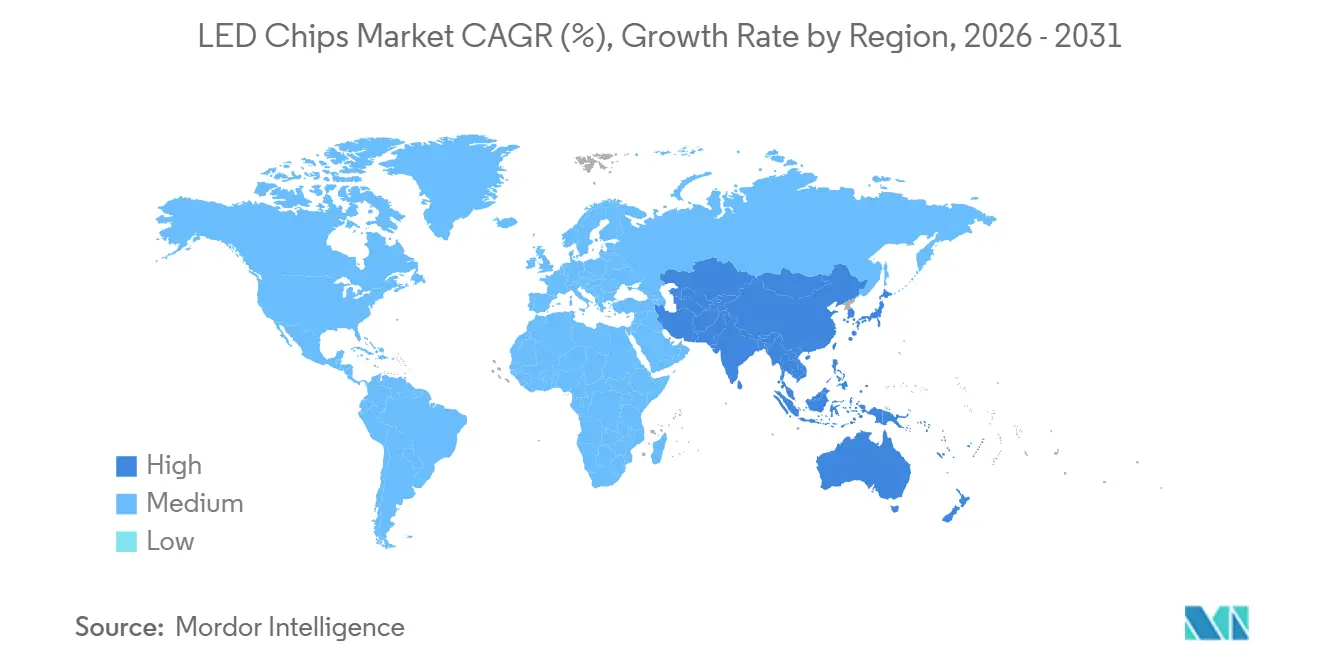

- Por geografia, a Ásia-Pacífico deteve 62,46% da participação do mercado de chips LED em 2025 e tem projeção de crescimento a um CAGR de 11,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chips LED

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Migração dos Fabricantes de Equipamentos Originais de Displays para Retroiluminação Mini-LED | +2.8% | Global, concentrado na Ásia-Pacífico (China, Coreia do Sul, Taiwan) e segmentos premium da América do Norte | Médio prazo (2-4 anos) |

| Adoção Crescente de Faróis LED em Veículos de Segmento Médio | +2.1% | Global, com ganhos iniciais na Europa, China e América do Norte; expansão para Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Mandatos de Eficiência Energética nas Principais Economias | +1.6% | Europa, China, Índia, Vietnã, América do Norte | Curto prazo (≤ 2 anos) |

| Arquiteturas de Pontos Quânticos Integrados ao Chip Habilitando Gama de Cores Mais Ampla | +1.2% | Global, liderado por fabricantes de displays premium na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Integração de Iluminação Inteligente com Plataformas de IoT | +0.9% | Global, com adoção inicial na América do Norte e Europa; expansão para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Substratos de GaN em Diamante Reduzindo a Resistência Térmica | +0.5% | Aplicações de nicho em automotivo, iluminação industrial de alta potência e displays micro-LED; centros globais de P&D | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração dos Fabricantes de Equipamentos Originais de Displays para Retroiluminação Mini-LED

A retroiluminação mini-LED migrou de nicho para o mercado principal em televisores e monitores premium durante 2025-2026, permitindo que os painéis LCD rivalizem com os OLEDs em taxa de contraste e brilho de pico, mantendo vantagens de custo em formatos grandes. Os televisores Super Quantum Dot Mini-LED de segunda geração da TCL, lançados na CES 2026, incorporaram milhares de chips com agrupamento rigoroso, elevando a luminância próxima aos níveis HDR1000 e forçando os concorrentes a alcançar o desempenho ou arriscar perda de participação. Samsung, LG Display e BOE expandiram a capacidade de painéis e adotaram embalagem em escala de chip, que posiciona até 1.000 matrizes por pulso, reduzindo o tempo de montagem e melhorando os rendimentos. Como cada painel premium agora consome muito mais chips do que um equivalente de iluminação de borda, os fornecedores que atendem às rigorosas exigências de densidade de corrente e térmicas defendem os preços mesmo quando os preços médios de venda de commodities caem.

Adoção Crescente de Faróis LED em Veículos de Segmento Médio

A penetração de LED saltou do segmento de luxo para o de volume quando as regulamentações europeias de feixe adaptativo convergiram com a demanda dos consumidores chineses por estética premium em 2025. O módulo projetor bi-LED da Nichia e da Infineon combina as funções de feixe alto e baixo em um único conjunto compacto, reduzindo os custos o suficiente para modelos de segmento médio e garantindo confiabilidade de nível automotivo.[1]LEDinside, "Seoul Semiconductor e OMINSU Vietnam Formam Aliança Estratégica para Expansão no Mercado Global," ledinside.com Grandes fabricantes de lâmpadas como Koito e Valeo expandiram linhas dedicadas a veículos elétricos que dependem de iluminação de baixo consumo de energia para estender a autonomia de condução, aumentando a demanda por chips apesar das reduções no tamanho das unidades.

Mandatos de Eficiência Energética nas Principais Economias

As políticas da União Europeia, China, Índia e Vietnã eliminaram as lâmpadas de halogênio e fluorescentes dos canais convencionais ao apertar os limites de lúmens por watt e exigir registros de produtos. O programa UJALA da Índia, por si só, distribuiu 368,7 milhões de lâmpadas até janeiro de 2025, comprimindo os preços no varejo e desbloqueando a demanda por chips em larga escala.[2]Secretaria de Imprensa do Governo da Índia, "UJALA: 10 Anos de Iluminação Eficiente em Energia," pib.gov.in À medida que os mercados em desenvolvimento replicam modelos de aquisição em massa, o crescimento de volume de base persiste mesmo onde os ciclos de substituição se aproximam da maturidade nas economias avançadas.

Arquiteturas de Pontos Quânticos Integrados ao Chip Habilitando Gama de Cores Mais Ampla

A incorporação de pontos quânticos diretamente sobre matrizes azuis permite cobertura próxima a 100% do DCI-P3 e reduz as perdas ópticas que afetam filmes separados, um avanço que a TCL demonstrou publicamente na CES 2026. Trabalhos laboratoriais publicados em 2025 relataram ganhos de eficiência quântica externa a partir de nanoestruturas otimizadas, acelerando a comercialização entre fabricantes verticalmente integrados com síntese de pontos quânticos interna. O nível de desempenho resultante exige prêmios de preço que compensam o custo dos materiais, reforçando a competição orientada por tecnologia em vez de por volume.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Erosão Persistente do Preço Médio de Venda Devido ao Excesso de Capacidade Asiático | -1.8% | Global, originado de adições de capacidade na China e em Taiwan; afeta todas as regiões | Curto prazo (≤ 2 anos) |

| Alto Dispêndio de Capital para Transferência em Massa de Micro-LED | -1.3% | Global, concentrado em centros de P&D e linhas de produção piloto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Vulnerabilidades na Cadeia de Suprimentos de Gálio e Terras Raras | -0.7% | Global, com concentração de fornecimento na China; afeta todos os mercados a jusante | Longo prazo (≥ 4 anos) |

| Regulamentações Rigorosas sobre Risco de Luz Azul na Europa | -0.4% | Europa, com expansão para mercados que adotam as normas IEC 62471 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Erosão Persistente do Preço Médio de Venda Devido ao Excesso de Capacidade Asiático

As expansões de wafers chinesas e taiwanesas mais uma vez superaram o crescimento da demanda em 2025-2026, arrastando os preços de chips de commodities para baixo e comprimindo os produtores de segundo nível que operam linhas de MOCVD envelhecidas.[3]Inside Lighting, "As Principais Aquisições de Iluminação de 2025," inside.lighting As tentativas de aumentar os preços no início de 2025 fracassaram com a fraca demanda de iluminação residencial e as agressivas ofertas taiwanesas que prejudicaram o mercado. As fábricas marginais ficaram abaixo dos custos de caixa, provocando movimentos de consolidação como a aquisição da Lumileds pela San'an Optoelectronics e a aquisição da Lumileds pela Inari Amertron. O excesso de oferta reforça um mercado de chips LED bifurcado, com preços acirrados em iluminação geral, mas margens mais firmes em nichos automotivos, de display e especializados, onde o desempenho, e não o custo por lúmen, dita a seleção de fornecedores.

Alto Dispêndio de Capital para Transferência em Massa de Micro-LED

A comercialização de displays micro-LED requer sistemas a laser ou de coleta e posicionamento capazes de posicionar milhões de matrizes com menos de 100 mícrons com rendimentos sem defeitos, um feito que ainda exige investimentos na casa dos nove dígitos. Os rendimentos de montagem de referência do setor ficam 10-25 pontos abaixo das linhas de LCD maduras, inflando os custos de retrabalho e sucata. Apenas fabricantes de painéis com recursos financeiros robustos, como BOE e CSOT, podem disponibilizar ferramentas proprietárias de transferência de múltiplos chips, excluindo fornecedores de chips menores da produção em volume, a menos que façam parcerias a montante. O ônus dos gastos prolonga os períodos de retorno e concentra a oportunidade inicial de micro-LED em um punhado de constelações verticalmente integradas, atrasando a demanda ampla, mas elevando as barreiras de entrada futuras quando as linhas de alto volume se estabilizarem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Chip LED: O Micro-LED Ganha Impulso Apesar dos Obstáculos de Fabricação

Os LEDs convencionais mantiveram uma participação de mercado de 83,40% em chips LED em 2025, porque as cadeias de suprimentos consolidadas e a confiabilidade comprovada ainda superam as vantagens de desempenho de arquiteturas mais recentes em iluminação de alto volume e sinalização. A adoção de mini-LED em televisores e monitores premium durante 2025-2026 elevou as contagens de chips por painel em uma ordem de magnitude, amortecendo os fornecedores contra a pressão sobre o preço médio de venda, mesmo com a redução do tamanho das matrizes.[4]PatSnap, "Otimizando o Custo por Lúmen na Fabricação de Mini-LED," eureka.patsnap.com

Os chips micro-LED, com previsão de expansão a um CAGR de 11,23%, passaram da prototipagem para módulos de referência comerciais para óculos de realidade aumentada na CES 2026, onde o projetor Hummingbird II Polychrome da JBD recebeu um Prêmio de Inovação. Apesar dos rendimentos de transferência em massa oscilando entre 70-85%, patentes recentes cobrindo posicionamento de múltiplos chips e detecção de defeitos baseada em inteligência artificial estão reduzindo a diferença de custo com o mini-LED, posicionando o micro-LED para penetrar em nichos de alta luminância à medida que os processos amadurecem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material Semicondutor: A Dominância do GaN Enfrenta Desafios de Nicho

O nitreto de gálio e o nitreto de índio e gálio representaram 82,45% da participação do mercado de chips LED em 2025, devido à sua eficiência incomparável em emissores azuis e brancos que dominam iluminação, retroiluminação e faróis automotivos. O fosfeto de alumínio gálio índio atende às necessidades de vermelho e âmbar em sinalização automotiva e horticultura, e está se expandindo a um CAGR de 11,88% à medida que as aplicações específicas de espectro proliferam. Os substratos emergentes de GaN em diamante reduzem drasticamente a resistência térmica, permitindo correntes de acionamento mais altas em lâmpadas de alta potência sem queda de eficiência, um benefício particularmente valorizado em módulos automotivos compactos.

A seleção de materiais também está sujeita ao risco de fornecimento; a China controla uma parcela significativa do gálio refinado, e as cadeias de fósforo de terras raras são igualmente concentradas, expondo os produtores globais à volatilidade geopolítica. O mercado de chips LED, portanto, observa P&D em esquemas alternativos de conversão de cores, incluindo encapsulantes de pontos quânticos e revestimentos de perovskita, que poderiam reduzir a dependência de minerais escassos enquanto desbloqueiam uma gama de cores mais ampla e maior eficácia.

Por Aplicação: O Automotivo Supera o Crescimento da Iluminação Geral

A iluminação geral representou 46,78% do mercado de chips LED de 2025, ancorada por retrofits contínuos em residências, escritórios e ruas, mas sua taxa de crescimento está moderando à medida que a penetração se aproxima da saturação nas economias desenvolvidas. A retroiluminação mini-LED para televisores, monitores e tablets fornece um impulso anticíclico, compensando as incursões de OLED em smartphones. A iluminação automotiva, com previsão de crescimento a um CAGR de 12,55%, é o claro motor de volume e valor, impulsionada pelos mandatos de feixe de condução adaptativo e pela demanda dos consumidores por elementos de estilo distintos.

As plataformas de veículos elétricos acentuam ainda mais a adoção ao valorizar faróis de baixo consumo e alta luminância que estendem a autonomia de condução. Simultaneamente, os displays de head-up de realidade aumentada baseados em micro-LED e os sistemas de iluminação ambiente interior prometem aumentar as contagens de chips por veículo. Essas dinâmicas coletivamente diversificam o mercado de chips LED além das lâmpadas de substituição, isolando-o da pressão de comoditização que afeta as unidades de manutenção de estoque de iluminação geral.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico dominou o mercado de chips LED com uma participação de 62,46% em 2025, apoiada pela capacidade concentrada de wafers epitaxiais na China, Taiwan, Coreia do Sul e Japão, e por programas de demanda em larga escala como o esquema UJALA da Índia, que havia distribuído 368,7 milhões de lâmpadas até janeiro de 2025. A San'an Optoelectronics opera um dos maiores clusters de ferramentas de MOCVD do mundo em Xiamen, permitindo liderança de preços em matrizes de lâmpadas de commodities, enquanto a Epistar em Taiwan se concentrou em chips de alto desempenho para automotivo e displays premium. A Samsung LED e a LG Innotek da Coreia do Sul capturam valor das divisões internas de painéis que especificam retroiluminação mini-LED e micro-LED, ancorando um ecossistema regional que se estende do fatiamento de lingotes de safira à exportação de módulos completos. O Sudeste Asiático está emergindo como um polo secundário de fabricação, ilustrado pela aliança de transferência de tecnologia de 2025 da Seoul Semiconductor com a OMINSU Vietnam, que posiciona o Vietnã como fornecedor para marcas na Europa e América do Norte que buscam fornecimento alternativo à China. O CAGR previsto da região de 11,97% até 2031 também é sustentado pela crescente urbanização e pela aquisição governamental sustentada de iluminação de rua para cidades inteligentes.

A América do Norte e a Europa juntas representam uma parcela muito menor do mercado de chips LED, mas fornecem demanda premium estável à medida que as regulamentações se tornam mais rigorosas em relação ao risco de luz azul, design de economia circular e conteúdo local. As potenciais tarifas dos Estados Unidos de até 145% sobre componentes LED chineses já levaram empresas como a Fusion Optix a consolidar a capacidade da LEDdynamics baseada em Vermont como proteção contra os custos de importação. A diretiva Ecodesign da União Europeia, juntamente com o registro obrigatório no EPREL, está direcionando as luminárias para chips de maior eficácia e dados de vida útil documentados, recompensando os fornecedores que podem demonstrar testes fotobiológicos rigorosos. Ao mesmo tempo, os programas automotivos premium que adotam faróis de feixe adaptativo fornecem um mercado crescente para matrizes de alta confiabilidade fabricadas na Áustria, Alemanha e Países Baixos. Espera-se que esses fatores estruturais mantenham os compradores regionais focados em dispositivos diferenciados em vez de commodities, ancorando o crescimento de receita em dígitos médios únicos mesmo com a persistência da pressão global de preços.

A América do Sul, o Oriente Médio e a África têm bases instaladas menores, mas os retrofits de iluminação de rua municipal e a expansão do acesso à rede elétrica criam uma fronteira atraente para o mercado de chips LED. As licitações estaduais brasileiras para luminárias LED exigem limites de conteúdo doméstico que canalizam a demanda para embaladores regionais capazes de adquirir matrizes da Ásia-Pacífico em condições favoráveis, enquanto as nações do Conselho de Cooperação do Golfo financiam corredores de cidades inteligentes de referência que especificam lâmpadas de branco ajustável e conectadas. Os governos africanos estão pilotando programas de aquisição em massa modelados no UJALA, embora a escala limitada mantenha os preços unitários mais altos do que na Índia ou na China. Os fornecedores enfrentam regras fragmentadas de segurança e rotulagem, que vão desde o Esquema Obrigatório de Rotulagem de Energia de Singapura até as aprovações elétricas do NRCS da África do Sul, que complicam a logística, mas também impedem o despejo de produtos de baixa qualidade. À medida que a harmonização de políticas melhora e o acesso à eletricidade se expande, projeta-se que essas regiões aumentem sua participação combinada no mercado global de chips LED ao longo da próxima década.

Cenário Competitivo

O mercado de chips LED é moderadamente concentrado, com um pequeno grupo de produtores verticalmente integrados responsável pela maior parte da produção epitaxial de alto volume, enquanto dezenas de casas de design sem fábrica competem em nichos. A aquisição conjunta de USD 239 milhões da Lumileds pela San'an Optoelectronics e pela Inari Amertron em dezembro de 2025 mostra como ativos ocidentais em dificuldades podem ser reimplantados sob estruturas de propriedade multijurisdicional que contornam objeções anteriores do CFIUS. A ams-OSRAM comprometeu EUR 588 milhões (USD 664 milhões) para expandir sua capacidade de nível automotivo e de alta potência, apostando que a confiabilidade e a margem térmica permanecerão defensáveis em termos de preço, apesar de uma queda nos preços médios de venda de commodities. Nichia Corporation, Samsung LED, LG Innotek e Seoul Semiconductor mantêm amplos portfólios de patentes que bloqueiam imitadores de baixo custo e sustentam acordos de fornecimento plurianuais com fabricantes de lâmpadas automotivas de primeiro nível.

A inovação de processos, em vez da contagem de wafers, é agora o principal campo de batalha. A patente CN118712309A introduz geometrias de embalagem em escala de chip que reduzem as perdas ópticas, enquanto o pedido norte-americano US20240339575A1 detalha estruturas de distribuição de corrente que mitigam a queda em correntes elevadas, ambos apontando para potencial de aumento nas margens para proprietários de propriedade intelectual. A VueReal, a Aledia e outras empresas apoiadas por capital de risco estão apostando em processos de micro-LED de GaN em silício assistidos a laser ou verticais para superar as estruturas de custo dos incumbentes; no entanto, a natureza intensiva em capital dos equipamentos de transferência em massa ainda favorece integradores de painéis maiores como BOE e CSOT, que podem custear linhas piloto. As restrições geopolíticas às exportações de gálio, concentradas em 98% na China, também representam risco sistêmico, levando os players japoneses, europeus e norte-americanos a investigar ciclos de reciclagem e químicas alternativas de fósforo que os desvinculem da exposição a minerais críticos.

A competição é ainda mais complicada pela bifurcação do mercado final. As matrizes de iluminação geral são negociadas quase exclusivamente com base em lúmens por dólar, convidando ao corte de preços implacável da capacidade asiática excedente, enquanto os segmentos automotivo, de display, horticultura e desinfecção ultravioleta podem absorver prêmios de preço por agrupamento rigoroso, alto IRC e ciclos térmicos estendidos. Como resultado, os principais fornecedores estão dividindo seus portfólios de produtos: uma linha focada em lâmpadas de substituição de custo ultrabaixo e uma segunda linha otimizada para aplicações de alto valor, como displays mini-LED com pontos quânticos integrados ao chip ou faróis matriciais. As empresas que dominam tanto o controle de custos em volume quanto a inovação especializada provavelmente consolidarão participação à medida que os players mais fracos saírem ou se fundirem sob pressão financeira.

Líderes do Setor de Chips LED

Nichia Corporation

Lumileds Holding B.V.

ams-OSRAM AG

Samsung Electronics Co., Ltd. (Samsung LED)

Cree LED, an SGH Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Cellid e a JBD apresentaram módulos projetores micro-LED prontos para uso comercial para óculos de realidade aumentada na CES 2026, com a unidade Hummingbird II Polychrome da JBD recebendo um Prêmio de Inovação da CES.

- Janeiro de 2026: A TCL introduziu televisores Super Quantum Dot Mini-LED de segunda geração, incorporando pontos quânticos diretamente nos chips para atingir uma gama próxima a 100% do DCI-P3.

- Dezembro de 2025: A San'an Optoelectronics e a Inari Amertron concluíram uma aquisição conjunta de USD 239 milhões da Lumileds Holding, consolidando ativos em dificuldades sob um veículo China-Malásia.

- Setembro de 2025: A PatSnap identificou inovações de transferência em massa de múltiplos chips capazes de posicionar 1.000-3.000 matrizes mini-LED simultaneamente, destacando os sistemas proprietários da BOE e da CSOT.

Escopo do Relatório Global do Mercado de Chips LED

O Relatório do Mercado de Chips LED é Segmentado por Tecnologia de Chip LED (LEDs Convencionais, Mini-LED e Micro-LED), Material Semicondutor (GaN/InGaN, AlGaInP e Outros Materiais), Aplicação (Iluminação Geral, Automotivo, Retroiluminação/Displays, Eletrônicos de Consumo e Iluminação Industrial/Especializada) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| LEDs Convencionais |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Outros Materiais Semicondutores |

| Iluminação Geral |

| Automotivo |

| Retroiluminação / Displays |

| Eletrônicos de Consumo |

| Iluminação Industrial / Especializada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tecnologia de Chip LED | LEDs Convencionais | |

| Mini-LED | ||

| Micro-LED | ||

| Por Material Semicondutor | GaN / InGaN | |

| AlGaInP | ||

| Outros Materiais Semicondutores | ||

| Por Aplicação | Iluminação Geral | |

| Automotivo | ||

| Retroiluminação / Displays | ||

| Eletrônicos de Consumo | ||

| Iluminação Industrial / Especializada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de chips LED e com que velocidade está crescendo?

O mercado de chips LED estava em USD 36,15 bilhões em 2026 e tem projeção de atingir USD 56,59 bilhões até 2031, refletindo um CAGR de 9,38% no período 2026-2031.

Qual região representa a maior participação nas receitas globais de chips LED?

A Ásia-Pacífico domina com uma participação de 62,46% graças à sua extensa capacidade de wafers epitaxiais e aos programas de demanda impulsionados pelo governo.

Por que os chips micro-LED são importantes para futuras aplicações de display?

As arquiteturas micro-LED oferecem maior luminância, maior vida útil e eficiência energética superior, posicionando-as para wearables de realidade aumentada e displays públicos premium quando os rendimentos de transferência em massa melhorarem.

Como os fabricantes de automóveis estão influenciando a demanda por chips LED?

Os mandatos de feixe de condução adaptativo e o desejo dos consumidores por designs de iluminação distintos estão impulsionando os faróis LED para veículos de segmento médio, gerando um CAGR de 12,55% nas aplicações automotivas até 2031.

Quais riscos poderiam perturbar a cadeia de suprimentos de chips LED?

A erosão persistente do preço médio de venda devido ao excesso de capacidade asiático, a concentração do fornecimento de gálio na China e os altos custos de capital para a transferência em massa de micro-LED representam as maiores ameaças ao crescimento estável.

Como as políticas de eficiência energética estão moldando o mercado global de chips LED?

As regulamentações na União Europeia, China, Índia e Vietnã eliminaram as lâmpadas de baixa eficácia, garantindo uma base estável de demanda por substituição mesmo com a queda dos preços unitários.

Página atualizada pela última vez em: