Tamanho e Participação do Mercado de Emissor e Receptor Infravermelho

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

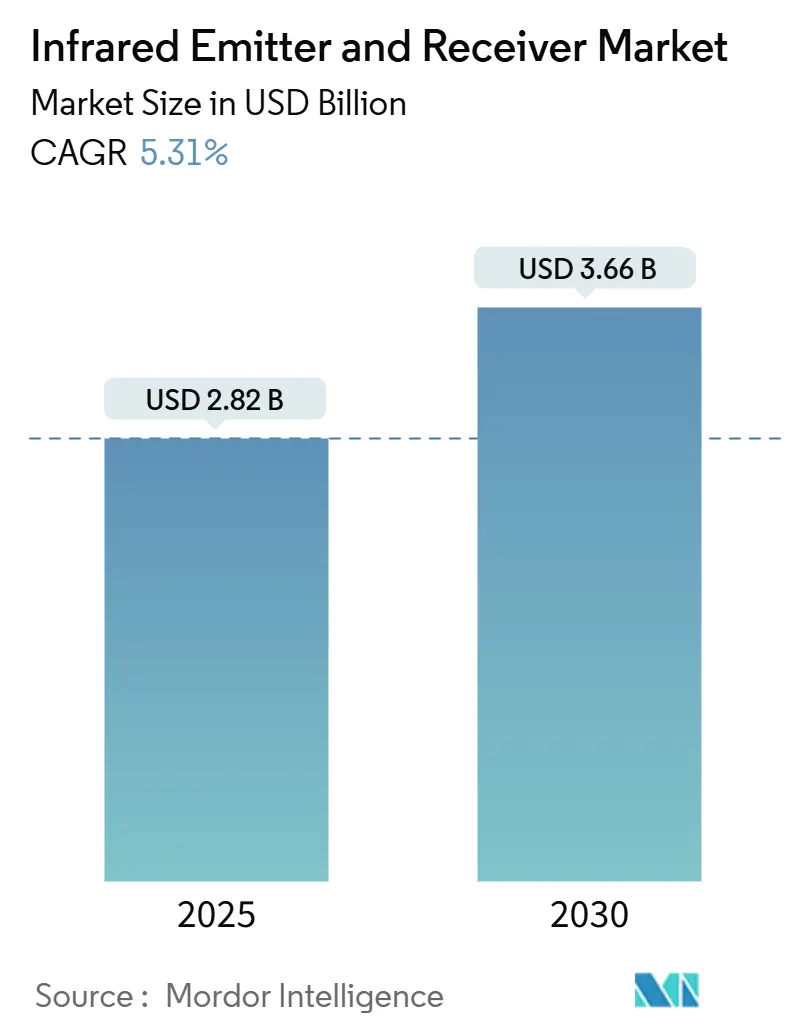

| Tamanho do Mercado (2025) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Emissor e Receptor Infravermelho por Mordor Intelligence

O tamanho do mercado de emissor e receptor infravermelho atingiu USD 2,82 bilhões em 2025 e está projetado para aumentar para USD 3,66 bilhões até 2030, representando um CAGR de 5,31%. Essa ascensão constante reflete a migração bem-sucedida do setor de funções de sensoriamento de nicho para implantação ampla em segurança automotiva, eletrônicos de consumo e automação industrial. A adoção impulsionada por regulamentações de câmeras térmicas em novos veículos, a demanda contínua por smartphones com capacidades de captura de profundidade 3D e a expansão de programas de manutenção preditiva nos pisos de fábrica são os principais impulsionadores. As reduções de custo em sensores de infravermelho próximo, combinadas com vitórias de design para lasers de cavidade vertical de emissão por superfície (VCSELs) compactos, incentivam ciclos de design mais rápidos em interfaces de gestos e logins biométricos. Enquanto isso, o crescente financiamento de capital de risco para plataformas de agricultura inteligente e observação espacial adiciona nova demanda de uso final, reforçando uma perspectiva de demanda resiliente ao longo dos ciclos econômicos.

Principais Conclusões do Relatório

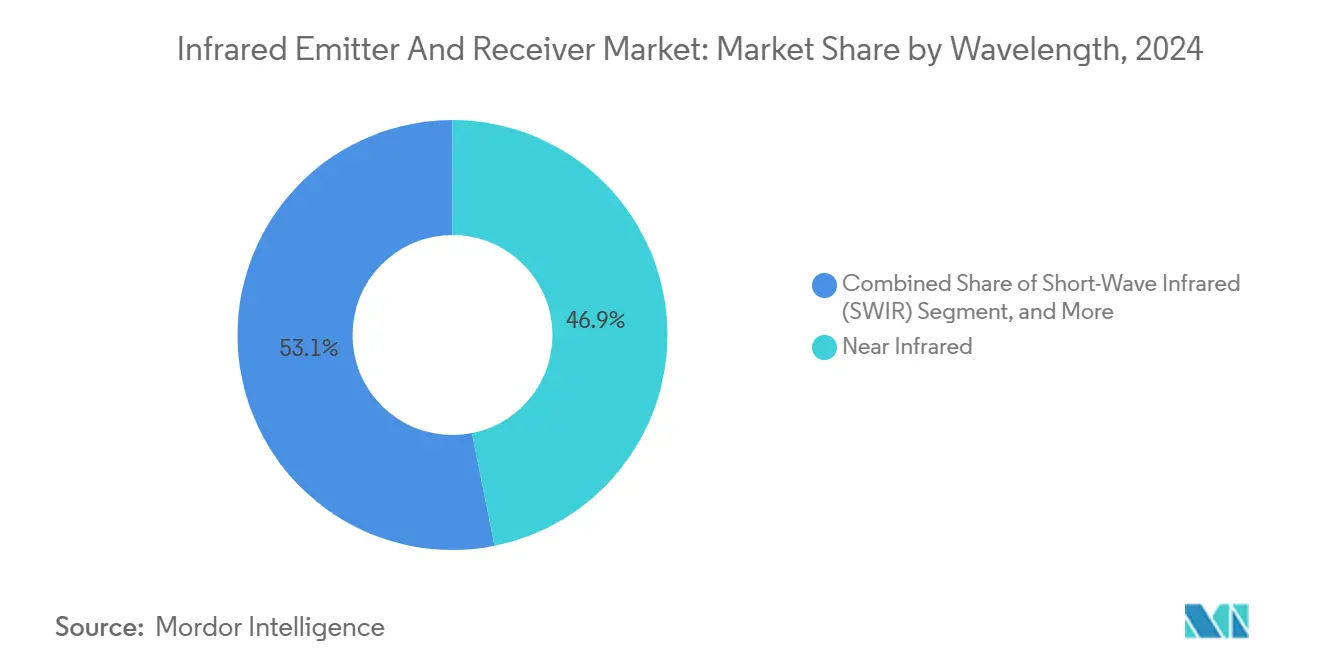

- Por comprimento de onda, o infravermelho próximo liderou com 46,87% de participação na receita em 2024, enquanto o infravermelho de onda curta deve se expandir a um CAGR de 6,07% até 2030.

- Por componente, os emissores infravermelhos detinham 61,79% da participação do mercado de emissor e receptor infravermelho em 2024; os receptores estão projetados para crescer a um CAGR de 5,69% até 2030.

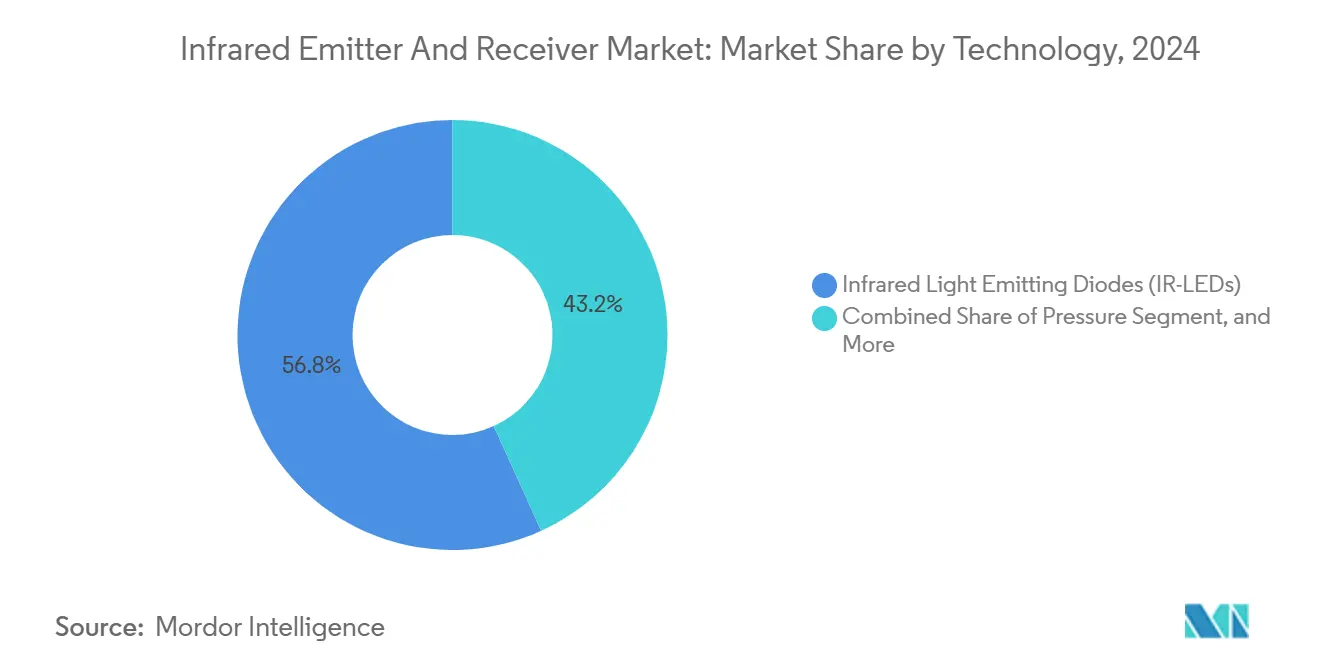

- Por tecnologia, as soluções de LED comandaram 56,78% do tamanho do mercado de emissor e receptor infravermelho, e os diodos laser estão projetados para avançar a um CAGR de 5,89% até 2030.

- Por aplicação, os eletrônicos de consumo capturaram 35,83% da receita de 2024, enquanto as aplicações automotivas estão acelerando a um CAGR de 6,13% até 2030.

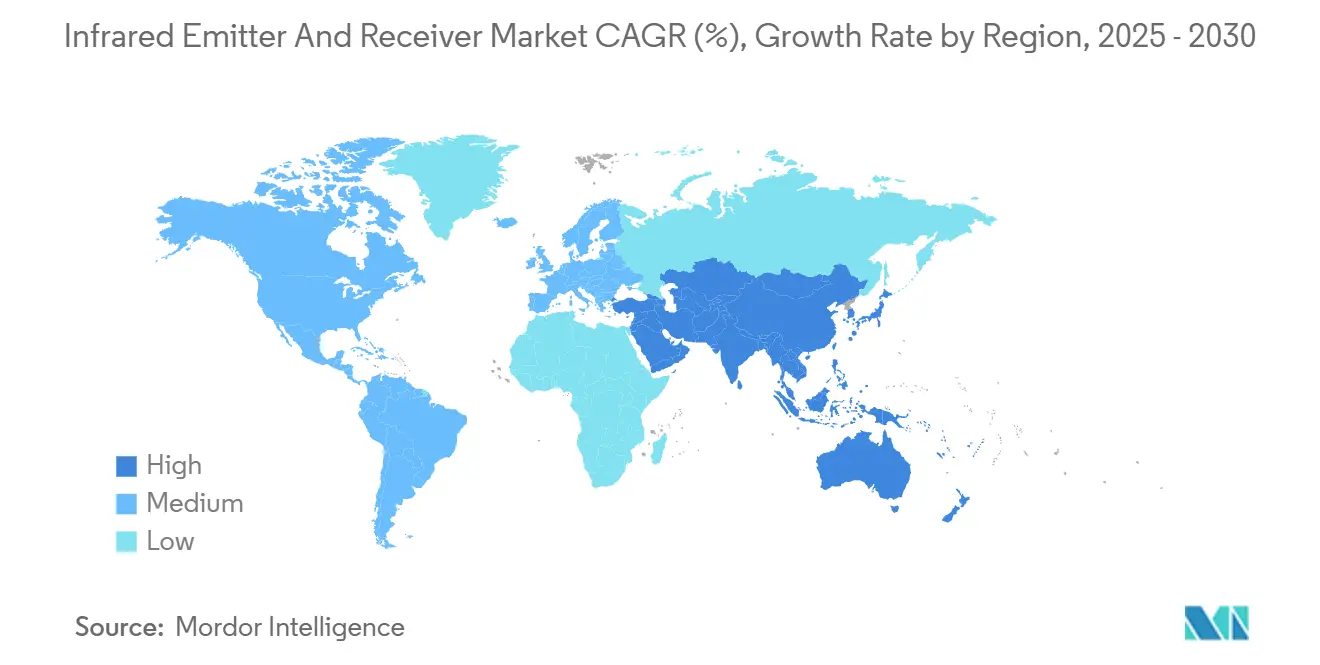

- Por geografia, a Ásia-Pacífico respondeu por 42,37% do faturamento de 2024, enquanto o Oriente Médio deve crescer mais rapidamente a um CAGR de 5,91% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Emissor e Receptor Infravermelho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente em Sistemas Avançados de Assistência ao Condutor (ADAS) | +1.8% | Global, com ganhos iniciais na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Proliferação do Controle por Gestos em Eletrônicos de Consumo | +1.2% | Global, concentrado em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do Sensoriamento 3D em Smartphones | +1.0% | Global, transbordamento de segmentos premium para intermediários | Curto prazo (≤ 2 anos) |

| Aumento da Automação Industrial e Robótica | +0.9% | Núcleo na Ásia-Pacífico, transbordamento para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda Emergente do Monitoramento de Agricultura Inteligente | +0.3% | Global, com adoção inicial em regiões de agricultura de precisão | Longo prazo (≥ 4 anos) |

| Investimentos Crescentes em Vigilância Infravermelha Espacial | +0.2% | América do Norte, Europa, nações selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente em Sistemas Avançados de Assistência ao Condutor (ADAS)

As câmeras infravermelhas agora sustentam as funções de monitoramento do condutor e detecção de pedestres exigidas pelo Regulamento Geral de Segurança Europeu, que entrou em vigor em meados de 2024. Os fabricantes de automóveis integram imagers térmicos de onda longa capazes de reconhecer pedestres ou animais a uma distância de 300 m, apoiando níveis mais elevados de autonomia e aumentando a segurança na condução noturna.[1]Comissão Europeia, "Revisão do Regulamento Geral de Segurança para Veículos Motorizados," ec.europa.eu Frotas de veículos pesados na América do Norte retrofitam sensores térmicos para atender às futuras regras federais de ponto cego. Os fornecedores de tecnologia agrupam emissores VCSEL e receptores CMOS em módulos de pacote único, reduzindo os tempos de integração para fornecedores de Nível 1. À medida que as atualizações de software por via aérea desbloqueiam novas análises de assinatura de calor, os fabricantes de equipamentos originais tratam os arrays infravermelhos como redundância essencial ao lado do radar e do lidar. O consequente impulso de hardware proporciona o maior aumento de impulsionador único ao mercado de emissor e receptor infravermelho.

Proliferação do Controle por Gestos em Eletrônicos de Consumo

Marcas de smartphones e tablets incorporam módulos compactos de tempo de voo infravermelho que registram comandos de pairar e acenar, atendendo a casos de uso sensíveis à higiene em quiosques públicos e ambientes médicos. O array TrueDepth da Apple refina a precisão do Face ID ao combinar emissores de duplo comprimento de onda com receptores de maior resolução, ampliando o alcance efetivo de sensoriamento enquanto reduz o consumo de energia.[2]Apple, "AVFoundation Camera and Media Capture," developer.apple.com Consoles de jogos e controles remotos de smart TVs agora dependem de pares emissor-receptor para habilitar o controle de volume no ar. Os fornecedores de módulos relatam precisão de profundidade inferior a 0,1 mm em novos componentes VCSEL de 940 nm, permitindo que dispositivos do tamanho de relógio adicionem gestos de pinça e zoom. Os rápidos ciclos de design nos centros de fabricação contratada da Ásia-Pacífico sustentam uma forte demanda de curto prazo por componentes de alto volume.

Expansão do Sensoriamento 3D em Smartphones

Os fabricantes de aparelhos premium impulsionaram o sensoriamento infravermelho de luz estruturada e tempo de voo para adoção em massa, e a curva de custos agora suporta a implantação em modelos de nível intermediário. Os mapas de profundidade infravermelhos aprimoram a fotografia de retrato, o posicionamento de objetos em realidade aumentada e a velocidade de autofoco a laser, particularmente em condições de baixa luminosidade.[3]Springer Nature, "Sensoriamento de Tempo de Voo para Aplicações Móveis," nature.com Arrays de duplo comprimento de onda combinam tecnologia de infravermelho próximo para desbloqueio biométrico com tecnologia de infravermelho de onda curta para discriminação de materiais, habilitando a detecção de falsificações em fluxos de trabalho de pagamento móvel. A integração com processadores neurais no dispositivo produz latência inferior a 50 ms para percepção de profundidade. À medida que os fornecedores de sensores fazem a transição para arquiteturas de wafer empilhado, as reduções de custo unitário acelerarão a difusão desses componentes nas categorias de tablet e laptop, aumentando assim os volumes gerais de componentes.

Aumento da Automação Industrial e Robótica

A adoção de termografia infravermelha nos pisos de fábrica reduziu o tempo de inatividade não planejado em até 30% em setores que vão desde siderúrgicas até fábricas de semicondutores. Os robôs colaborativos dependem de anéis infravermelhos de sensoriamento de proximidade para detectar a presença humana e desacelerar dinamicamente os movimentos, facilitando células de trabalho compartilhadas sem gaiolas. As estações de controle de qualidade implantam câmeras de infravermelho de onda curta para inspecionar wafers de silício em busca de vazios subsuperficiais que a óptica visível não consegue revelar. À medida que os planos globais de expansão de capacidade para plantas de baterias de veículos elétricos avançam, a demanda por mapeamento térmico sem contato em gigafábricas fortalece as perspectivas de crescimento de médio prazo para o mercado de emissor e receptor infravermelho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Sensores de Infravermelho de Onda Curta | -0.8% | Global, afetando particularmente mercados sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Interrupções na Cadeia de Suprimentos de Semicondutores Compostos | -0.6% | Global, concentrado nas cadeias de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Controles Rígidos de Exportação sobre Componentes de IR de Uso Duplo | -0.4% | Comércio internacional, restrições tecnológicas entre EUA e China | Longo prazo (≥ 4 anos) |

| Desafios de Gestão Térmica em Pacotes Miniaturizados | -0.3% | Global, afetando aplicações móveis e vestíveis | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sensores de Infravermelho de Onda Curta

Os substratos de InGaAs custam mais de USD 2.000 por wafer, e taxas de rendimento abaixo de 70% inflacionam os preços dos detectores acabados, tornando as soluções de onda curta inacessíveis para dispositivos de consumo sensíveis ao orçamento. Como resultado, a adoção permanece amplamente restrita à inspeção de visão de máquina e instrumentos científicos, onde o desempenho supera o preço. As iniciativas das fundições para fazer a transição de linhas de wafer de 100 mm para 150 mm começaram, mas não se espera que reduzam materialmente os custos antes de 2027. A diferença de preço em relação aos sensores de infravermelho próximo baseados em silício provavelmente suprimirá parte do potencial de crescimento do mercado de emissor e receptor infravermelho durante o período de previsão.

Interrupções na Cadeia de Suprimentos de Semicondutores Compostos

As restrições de exportação de gálio e germânio impostas pela China em 2024 restringiram os suprimentos de matérias-primas essenciais para diodos e detectores infravermelhos. A concentração da produção de gálio acima de 80% em um único país deixa as fábricas ocidentais expostas a picos de prazo de entrega de vários trimestres e surtos de preços à vista. Embora empresas japonesas e europeias estejam construindo ciclos de reciclagem para capturar gálio de sucata de LED, tonelagens significativas não chegarão ao mercado antes de 2026. Quaisquer escaladas geopolíticas prolongadas poderiam atrasar ainda mais as remessas, levando os fabricantes de equipamentos originais a buscar dupla fonte ou reprojetar produtos em torno de comprimentos de onda alternativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Comprimento de Onda: Designs Multiespectrais Aceleram Ganhos de Desempenho

O infravermelho próximo respondeu por USD 1,32 bilhão do tamanho do mercado de emissor e receptor infravermelho em 2024, representando uma participação de receita de 46,87%, graças à sua integração perfeita com detectores CMOS de silício de baixo custo. Os eletrônicos de consumo defendem o infravermelho próximo para sensoriamento de proximidade por causa de seu menor consumo de energia e ecossistema maduro de CI de driver. No entanto, a receita de infravermelho de onda curta está no caminho certo para crescer a um CAGR de 6,07% até 2030, impulsionada por linhas de visão de máquina e classificação de alimentos que se beneficiam de maior penetração de material e menor dispersão atmosférica.

O infravermelho de onda média mantém tração na detecção de vazamento de gás e imagens militares, aproveitando a janela atmosférica de 3 a 5 µm para clareza de longo alcance. O infravermelho de onda longa continua a servir ao diagnóstico de edificações e termografia médica. Os fabricantes de automóveis adotam cada vez mais designs de banda dupla, combinando monitores de cabine de infravermelho próximo com câmeras externas de onda longa em módulos de sensores consolidados. Essa mudança multiespectral diversifica os fluxos de receita dos fornecedores e ancora a demanda de longo prazo para o mercado de emissor e receptor infravermelho.

Por Componente: A Sensibilidade de Detecção Impulsiona a Adoção de Receptores

Os emissores entregaram 61,79% das vendas de 2024, sublinhando sua ubiquidade em cada cadeia de sensoriamento ativo. Arrays VCSEL, diodos laser de emissão de borda e LEDs de alta potência fornecem luz estruturada, alcance seguro para os olhos e sinais básicos de proximidade em dispositivos de consumo e industriais. No entanto, as remessas de receptores estão se expandindo a um CAGR de 5,69% à medida que os usuários finais buscam maiores alcances de detecção e maior precisão de profundidade.

Os fornecedores de fotodiodos estão impulsionando melhorias de eficiência quântica além de 85%, enquanto os fotodiodos de avalanche fornecem fatores de ganho superiores a 100 para lidar de longo alcance e aplicações de vigilância. Os arrays de plano focal baseados em CMOS reduzem o custo por pixel, permitindo que câmeras térmicas portáteis sejam vendidas por menos de USD 300. À medida que o processamento de sinal se move para o chip, o espaço na placa diminui, permitindo novos fatores de forma em óculos inteligentes e dispositivos vestíveis, o que por sua vez fortalece o mercado de emissor e receptor infravermelho.

Por Tecnologia: O Impulso dos Diodos Laser se Consolida em Domínios de Precisão

Os LEDs garantiram uma participação de receita de 56,78% em 2024, favorecidos por seu baixo custo em iluminação de inundação e sensoriamento de uso geral. No entanto, os diodos laser são a tecnologia de crescimento mais rápido a um CAGR de 5,89%, impulsionados por lidar de estado sólido, alcance seguro para os olhos e direcionamento de feixe coerente em robótica industrial. Os fotodiodos permanecem indispensáveis no lado de recepção, com novos designs iluminados por trás dobrando a sensibilidade na faixa de 940 nm.

Os fototransistores, embora de nicho, permanecem relevantes em bens de consumo de baixo custo que requerem ganho no dispositivo sem a necessidade de amplificadores externos. Os sensores CMOS integram captura multiespectral juntamente com aceleradores de aprendizado profundo no chip, fornecendo análises de borda que reduzem a latência no nível do sistema. O impulso em direção a módulos de sensoriamento de profundidade em chip único reforça uma mudança tecnológica que deve sustentar o mercado de emissor e receptor infravermelho até 2030.

Por Aplicação: O Setor Automotivo Avança Enquanto os Eletrônicos de Consumo se Consolidam

Os eletrônicos de consumo mantiveram a maior alocação em 2024, com 35,83% da receita global, abrangendo arrays Face ID de smartphones, sensores de gestos para tablets e detectores de privacidade para laptops. O segmento se beneficia de volumes anuais de bilhões de unidades, ciclos de design sincronizados e rápida miniaturização. O setor automotivo, no entanto, está no caminho certo para superar todos os outros segmentos verticais com um CAGR de 6,13% até 2030, à medida que os reguladores exigem monitoramento da atenção do condutor e as pilhas de condução autônoma demandam redundância térmica.

A automação industrial representa um terceiro pilar robusto, empregando câmeras infravermelhas para manutenção preditiva e robótica de classificação de plásticos. Na área da saúde, ferramentas de termometria sem contato e avaliação de cicatrização de feridas aproveitam arrays de onda longa para evitar riscos de infecção. As implantações de segurança e cidades inteligentes empregam câmeras de múltiplos comprimentos de onda para proteção de perímetro e monitoramento de tráfego. Projetos piloto emergentes de agricultura inteligente na América do Norte e América Latina testam a detecção de estresse em culturas por meio de imagers de onda curta, prenunciando um flanco de receita adicional para o mercado de emissor e receptor infravermelho.

Análise Geográfica

A Ásia-Pacífico capturou 42,37% da receita global em 2024, em grande parte devido à China, Coreia do Sul e Taiwan abrigarem fundições integradas que fabricam emissores, detectores e CIs de driver sob o mesmo teto. A proximidade dos fabricantes de equipamentos originais de smartphones com os fornecedores de componentes encurta os ciclos de design e reduz os custos logísticos, reforçando a fidelidade regional. Os subsídios governamentais no programa "Fabricado na China 2025" da China e no "Cinturão K-Semicondutor" da Coreia do Sul continuam a atrair investimentos para fábricas de semicondutores compostos que sustentam o mercado de emissor e receptor infravermelho.

A América do Norte e a Europa permanecem líderes tecnológicos, com ênfase em segurança automotiva premium, ISR de defesa e implantações da Indústria 4.0. A demanda nos EUA se beneficia de compras públicas de imagers térmicos para vigilância de fronteiras, enquanto os fabricantes de automóveis europeus internalizam sensores de monitoramento de cabine para atender aos mandatos de segurança de 2024. Essas regiões enfrentam vulnerabilidades na cadeia de suprimentos de gálio e índio, intensificando seu impulso por iniciativas de relocalização ou relocalização amigável.

O Oriente Médio é o mercado de crescimento mais rápido, com um CAGR de 5,91%, ancorado pela Visão Saudita 2030 e pelos projetos de cidades inteligentes dos Emirados Árabes Unidos, que integram câmeras infravermelhas para otimização do fluxo de tráfego e gestão eficiente de energia em edificações. Empresas de agrotecnologia e mineração da América do Sul implantam imagers de onda curta robustecidos para análise de estresse em culturas e monitoramento da saúde de equipamentos. A adoção na África permanece incipiente, mas o interesse dos formuladores de políticas na segurança de infraestrutura sugere um aumento gradual até 2030. Em conjunto, essas dinâmicas regionais reforçam uma base de demanda diversificada para o mercado de emissor e receptor infravermelho.

Cenário Competitivo

O mercado apresenta concentração moderada, com os cinco principais fornecedores controlando coletivamente aproximadamente 55% das vendas de 2024. OSRAM Opto Semiconductors, Hamamatsu Photonics e Vishay Intertechnology ancoram o segmento de alto padrão. Cada um investe fortemente em linhas de semicondutores compostos verticalmente integradas, apoiando a construção de vantagens competitivas por meio de conhecimento de processo e profundidade de patentes. A expansão da fábrica da OSRAM na Malásia deve elevar a produção de LEDs de grau automotivo em 40% até 2026, protegendo assim os fabricantes de equipamentos originais contra a escassez de suprimentos. A aquisição da InfraTec pela Hamamatsu amplia sua presença europeia em arrays térmicos, enquanto a nova linha VCSEL da Vishay visa diretamente as unidades de lidar para autonomia de Nível 3.

Concorrentes chineses, como II-VI Zhuhai, e entrantes sul-coreanos, como Seoul Semiconductor, aproveitam custos de mão de obra mais baixos e ciclos de design ágeis para capturar vitórias em eletrônicos de consumo sensíveis ao preço. Os titulares ocidentais respondem oferecendo designs de referência de pilha completa que integram óptica, drivers e firmware, reduzindo assim o tempo de comercialização dos clientes. A diferenciação agora gira em torno de eficiência energética, pacotes miniaturizados e resiliência da cadeia de suprimentos, em vez de resolução pura do sensor.

As oportunidades permanecem abertas em nichos mal atendidos, como agricultura inteligente, vigilância espacial e imagens de neurodiagnóstico. Os players que conseguem adaptar processos de wafer a comprimentos de onda exóticos ou integrar blocos de computação de borda com IA têm condições de superar as médias do setor. A atividade contínua de fusões e aquisições é provável à medida que as empresas buscam preencher lacunas de capacidade, como evidenciado pelo contrato de sensor térmico de grau militar da Teledyne FLIR, que aproveita sinergias entre o design de plano focal e a montagem em nível de sistema.

Líderes do Setor de Emissor e Receptor Infravermelho

OSRAM Opto Semiconductors GmbH

Hamamatsu Photonics K.K.

Vishay Intertechnology, Inc.

Excelitas Technologies Corp.

LITE-ON Technology Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Hamamatsu Photonics firmou uma parceria de USD 200 milhões com o Grupo BMW para codesenvolver sensores de infravermelho de onda curta para a plataforma autônoma de Nível 4 do fabricante de automóveis, com lançamento comercial previsto para 2027 com reconhecimento de objetos mais robusto em condições climáticas adversas.

- Setembro de 2025: A OSRAM Opto Semiconductors garantiu um contrato de fornecimento de USD 180 milhões da Tesla para entregar arrays de LED infravermelho de 940 nm para a atualização de hardware de condução totalmente autônoma da empresa, cobrindo funções de monitoramento do condutor e detecção de pedestres externos.

- Agosto de 2025: A Vishay Intertechnology concluiu sua aquisição de USD 320 milhões da especialista francesa Sofradir EC, adicionando linhas de detectores térmicos resfriados e não resfriados que expandem seu portfólio de imagens de defesa e industriais.

- Julho de 2025: A Seoul Semiconductor introduziu LEDs infravermelhos de ponto quântico que aumentam a eficiência em 40% e reduzem o custo de produção em 25%, com produção em massa programada para o primeiro trimestre de 2026 após execuções piloto bem-sucedidas com os principais fabricantes de smartphones.

Escopo do Relatório Global do Mercado de Emissor e Receptor Infravermelho

| Infravermelho Próximo (NIR) |

| Infravermelho de Onda Curta (SWIR) |

| Infravermelho de Onda Média (MWIR) |

| Infravermelho de Onda Longa (LWIR) |

| Emissores Infravermelhos |

| Receptores Infravermelhos |

| Diodos Emissores de Luz Infravermelhos (IR-LEDs) |

| Diodos Laser Infravermelhos |

| Fotodiodos |

| Fototransistores |

| Sensores de Semicondutor de Óxido de Metal Complementar (CMOS) |

| Eletrônicos de Consumo |

| Automotivo |

| Automação Industrial |

| Saúde |

| Segurança e Vigilância |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Comprimento de Onda | Infravermelho Próximo (NIR) | ||

| Infravermelho de Onda Curta (SWIR) | |||

| Infravermelho de Onda Média (MWIR) | |||

| Infravermelho de Onda Longa (LWIR) | |||

| Por Componente | Emissores Infravermelhos | ||

| Receptores Infravermelhos | |||

| Por Tecnologia | Diodos Emissores de Luz Infravermelhos (IR-LEDs) | ||

| Diodos Laser Infravermelhos | |||

| Fotodiodos | |||

| Fototransistores | |||

| Sensores de Semicondutor de Óxido de Metal Complementar (CMOS) | |||

| Por Aplicação | Eletrônicos de Consumo | ||

| Automotivo | |||

| Automação Industrial | |||

| Saúde | |||

| Segurança e Vigilância | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de emissor e receptor infravermelho?

O mercado global estava em USD 2,82 bilhões em 2025 e está projetado para atingir USD 3,66 bilhões até 2030.

Qual segmento está crescendo mais rapidamente?

As aplicações automotivas estão se expandindo a um CAGR de 6,13% até 2030, superando todos os outros segmentos verticais.

Por que os sensores de infravermelho de onda curta ainda são caros?

Eles requerem substratos de InGaAs dispendiosos e sofrem com rendimentos de fabricação mais baixos, mantendo os preços unitários elevados em relação aos detectores de infravermelho próximo baseados em silício.

Qual região domina a produção?

A Ásia-Pacífico detém 42,37% da receita global graças à fabricação concentrada de semicondutores na China, Coreia do Sul e Taiwan.

Como as regulamentações estão afetando a demanda?

Os mandatos europeus para sistemas de monitoramento do condutor e as emergentes regras de ponto cego da América do Norte estão impulsionando a adoção acelerada de câmeras infravermelhas em veículos.

Qual tendência tecnológica está remodelando o design de produtos?

A mudança em direção a arrays VCSEL baseados em laser e processamento de IA no chip está permitindo módulos mais finos com menor consumo de energia e capacidades de sensoriamento de profundidade mais rápidas.

Página atualizada pela última vez em: