Tamanho e Participação do Mercado de Embalagem de LED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

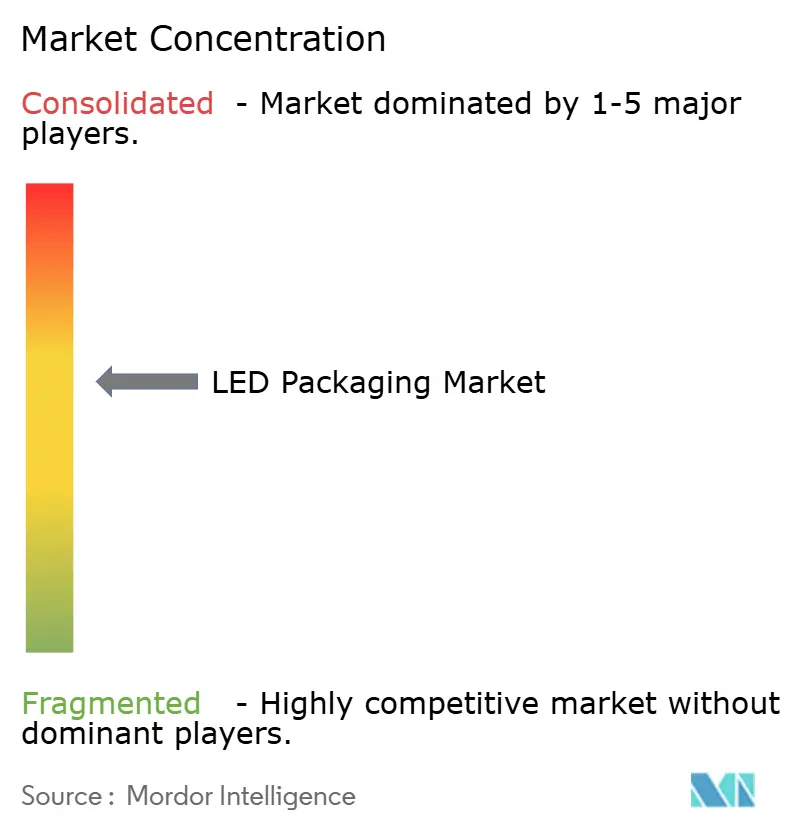

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem de LED por Mordor Intelligence

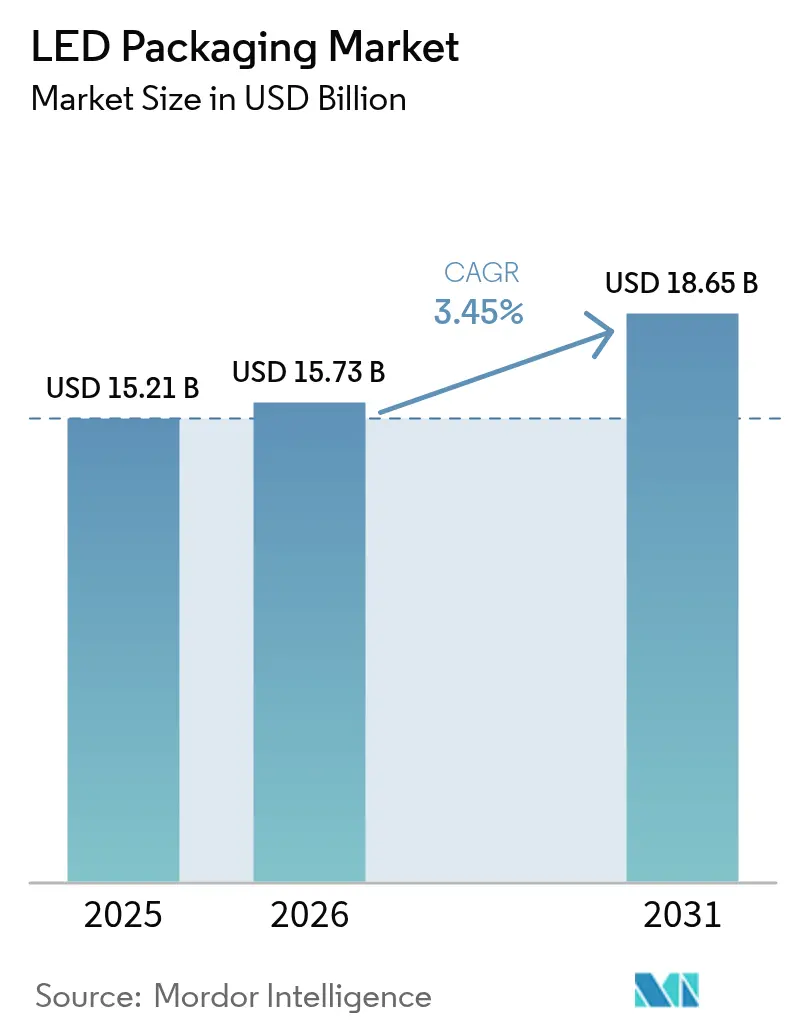

O tamanho do mercado de embalagem de LED em 2026 é estimado em USD 15,73 bilhões, crescendo a partir do valor de 2025 de USD 15,21 bilhões, com projeções para 2031 mostrando USD 18,65 bilhões, crescendo a um CAGR de 3,45% no período 2026-2031. O valor incremental provém menos de lâmpadas comoditizadas e mais de nichos premium, como faróis automotivos adaptativos, módulos de desinfecção UV-C e retroiluminações de displays Mini-LED. Arquiteturas de embalagem orientadas ao desempenho, notadamente o pacote em escala de chip (CSP) e substratos cerâmicos avançados, estão ganhando participação à medida que montadoras e fabricantes de painéis exigem tolerâncias térmicas mais rígidas e fatores de forma mais finos. Proibições de lâmpadas fluorescentes impulsionadas por políticas públicas e financiamento governamental para capacidade de semicondutores compostos acrescentam mais impulso ao mercado de embalagem de LED, enquanto a localização geopolítica da cadeia de suprimentos molda as decisões de investimento. Simultaneamente, disputas de propriedade intelectual e volatilidade dos custos de substratos moderam a trajetória de crescimento ao elevar as barreiras de entrada e ampliar os requisitos de capital.

Principais Conclusões do Relatório

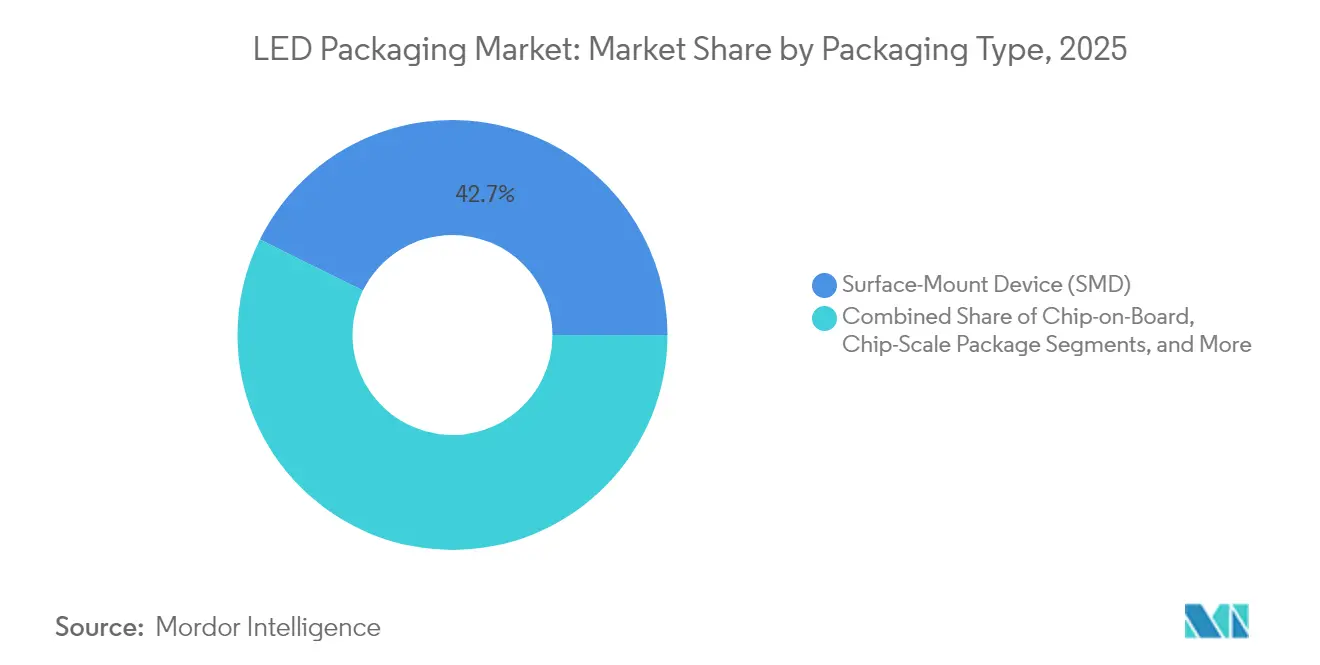

- Por tipo de embalagem, o Dispositivo de Montagem em Superfície (SMD) liderou com 42,68% da participação do mercado de embalagem de LED em 2025; o Pacote em Escala de Chip (CSP) está se expandindo a um CAGR de 5,18% até 2031.

- Por material de embalagem, as arquiteturas de estrutura de chumbo ancoraram 33,58% do tamanho do mercado de embalagem de LED em 2025, enquanto os substratos cerâmicos avançam a um CAGR de 4,12%.

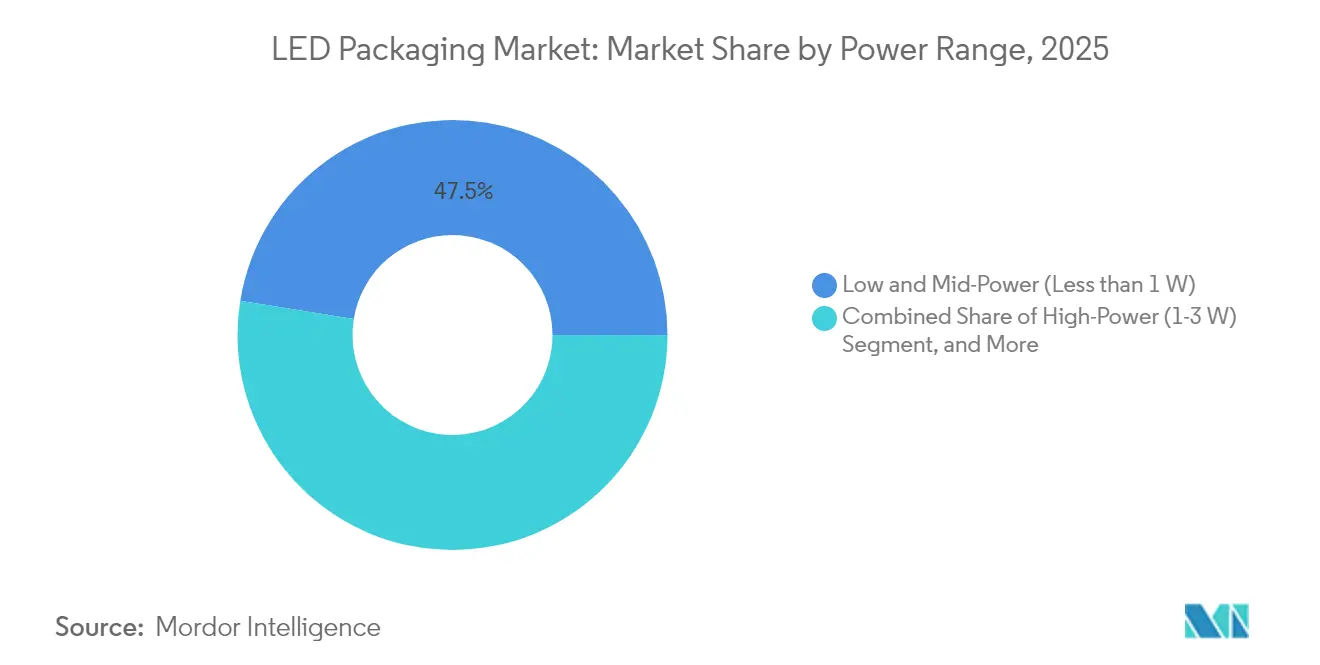

- Por faixa de potência, os pacotes de baixa e média potência (<1 W) continuaram a dominar 47,45% da participação do mercado de embalagem de LED em 2025; os pacotes de ultrapotência (>3 W) têm previsão de crescer a um CAGR de 4,51% até 2031.

- Por aplicação, a iluminação geral reteve 36,32% da participação do tamanho do mercado de embalagem de LED em 2025, enquanto os pacotes especiais UV-C/IR crescem a um CAGR de 5,85%.

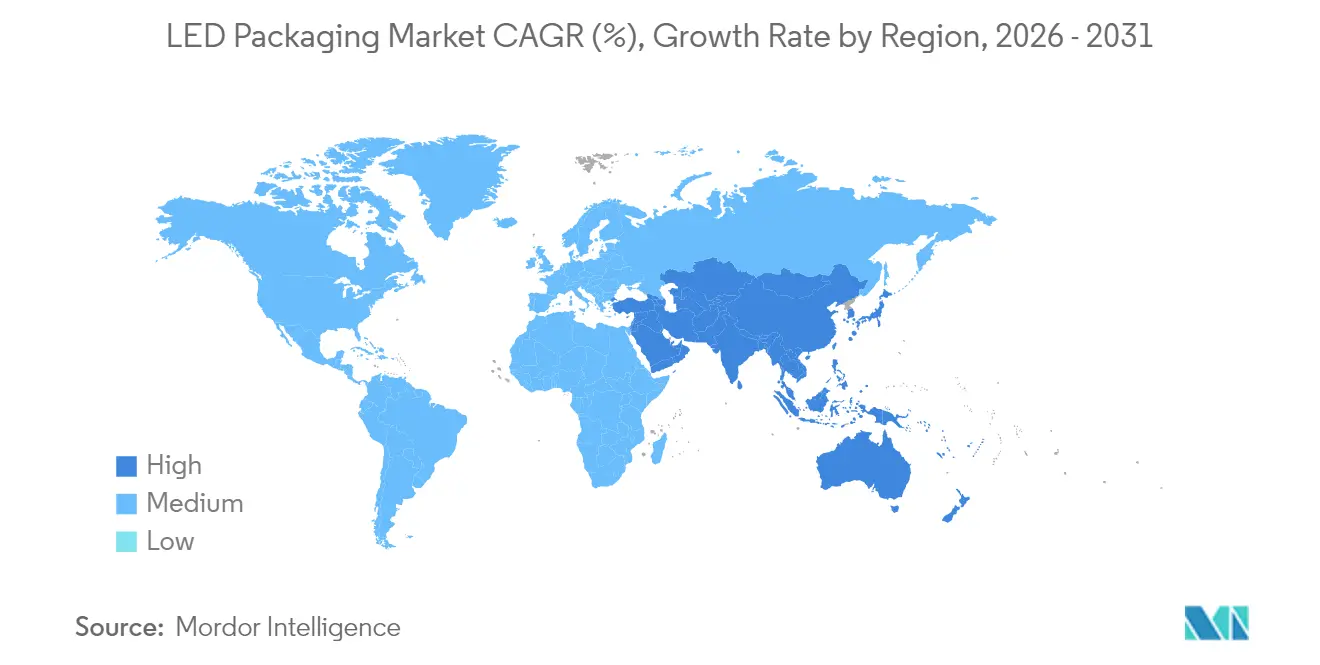

- Por geografia, a Ásia-Pacífico comandou 67,25% da participação do mercado de embalagem de LED em 2025; o Oriente Médio e África tem projeção de registrar o CAGR mais rápido de 4,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagem de LED

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para retroiluminação Mini/Micro-LED em TVs e painéis de TI | +0.80% | Global, liderança da APAC | Médio prazo (2-4 anos) |

| Adoção rápida de CSP em faróis automotivos na Europa e na Coreia | +0.60% | Europa e Coreia, expandindo para a América do Norte | Curto prazo (≤ 2 anos) |

| Eliminação progressiva de lâmpadas fluorescentes orientada por políticas na América do Norte | +0.50% | América do Norte, com repercussão no Canadá | Curto prazo (≤ 2 anos) |

| Boom de data centers impulsionando iluminação de alto IRC na Ásia | +0.40% | Núcleo da APAC, especialmente China e Índia | Médio prazo (2-4 anos) |

| Aumento da demanda por LED UV-C para desinfecção no ponto de uso | +0.70% | Global, foco em saúde | Longo prazo (≥ 4 anos) |

| Crescimento de embalagem de LED terceirizada (OSAT) em Taiwan e China | +0.30% | Taiwan e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Retroiluminação Mini/Micro-LED em TVs e Painéis de TI

A adoção de retroiluminação Mini-LED está remodelando as categorias premium de TVs e monitores, à medida que as marcas utilizam chips de 100-200 µm para desbloquear >2.000 zonas de escurecimento local e brilho de pico >2.000 nits. Os formatos Package-on-Board mantêm a lista de materiais competitiva, enquanto o Chip-on-Glass está emergindo para designs industriais ultrafinos. Os displays de cockpit automotivo ampliam o volume endereçável porque a legibilidade sob luz solar e a robustez do ciclo de vida favorecem o Mini-LED em relação ao OLED. Arrays densamente compactados geram cargas térmicas mais elevadas, direcionando a demanda para soluções de substrato cerâmico e CSP que dissipam o calor de forma eficiente sem sacrificar a espessura. À medida que os fabricantes de eletrônicos de consumo divulgam roteiros de Mini-LED, as casas de embalagem upstream posicionam capacidade para aproveitar um ciclo de substituição de painéis de vários anos, ampliando assim o mercado de embalagem de LED.

Adoção Rápida de CSP em Faróis Automotivos na Europa e na Coreia

Os pacotes em escala de chip eliminam as ligações por fio e reduzem significativamente a altura óptica, diminuindo o consumo de energia em 20% enquanto suportam temperaturas de junção acima de 150 °C. Sistemas de feixe adaptativo de ponta, como o EVIYOS 2.0 da ams OSRAM, integram 25.600 pixels individualmente endereçáveis, demonstrando como o CSP permite um controle mais preciso da distribuição de luz. [1]"Luz Digital: Nova Tecnologia LED Traz Inteligência e Precisão," ams-OSRAM, ams-osram.com As regulamentações europeias sobre ofuscamento e eficiência energética aceleram a transição, e os fornecedores coreanos utilizam CSP para módulos de iluminação ambiente interior com espaço restrito. Os fornecedores de primeiro nível de faróis estipulam vida útil de 100.000 horas, obrigando as casas de embalagem a qualificar cavidades cerâmicas e fixação de chip com alta condutividade térmica. O impulso ressalta uma inflexão estratégica em que a iluminação automotiva premium direciona o mercado de embalagem de LED para o CSP como arquitetura de referência para luminárias de segurança crítica.

Eliminação Progressiva de Lâmpadas Fluorescentes Orientada por Políticas na América do Norte

Os padrões de eficiência dos Estados Unidos em vigor a partir de 2028, combinados com a proibição de lâmpadas de mercúrio do Canadá até 2030, removem as opções fluorescentes da cadeia de suprimentos, garantindo a demanda por retrofit. [2]"Padrões de Conservação de Energia para Lâmpadas de Serviço Geral," Registro Federal, federalregister.gov Os proprietários de instalações que enfrentam conformidade obrigatória migram para tubos e luminárias LED que replicam a fidelidade de cor, mas superam os limites de eficácia. As casas de embalagem devem projetar plataformas SMD capazes de sustentar o desempenho de alto IRC durante longas horas de operação típicas em imóveis comerciais. Embora o pico do aumento ocorra em meados da década, ele injeta volume que suaviza as taxas de utilização e justifica o investimento de capital incremental, reforçando as perspectivas de curto prazo do mercado de embalagem de LED.

Boom de Data Centers Impulsionando Iluminação de Alto IRC na Ásia

Operadores de hiperescala na China e na Índia especificam IRC > 90 para áreas de manutenção a fim de reduzir as taxas de erro durante a manutenção 24/7. Pacotes cerâmicos de alta potência equilibram o estresse térmico em salas elétricas densas onde as temperaturas ambiente rotineiramente ultrapassam 45 °C. A integração com software de gestão de instalações exige pacotes LED com sensores ou pads de comunicação, ampliando a lista de materiais. Essa convergência de gastos com iluminação e infraestrutura de dados gera margens premium e ilustra como os segmentos verticais especializados elevam o mercado de embalagem de LED além dos volumes de iluminação geral.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de wafers de safira | −0.4% | Global, concentração de fabricação na APAC | Curto prazo (≤ 2 anos) |

| Barreiras de licenciamento cruzado de PI para designs flip-chip | −0.3% | Global, foco em litígios nos EUA e na UE | Médio prazo (2-4 anos) |

| Transição intensiva em capital para fósforo em vidro | −0.5% | Global, afetando fabricantes de médio porte | Longo prazo (≥ 4 anos) |

| Limites de gestão de calor por densidade de potência acima de 3 W | −0.2% | Global, afetando automotivo e industrial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Wafers de Safira

Os wafers de safira contribuem com até 20% do custo do pacote, mas as oscilações trimestrais de preço frequentemente superam 30%, comprimindo as margens brutas dos empacotadores contratados. Como o crescimento de cristais está concentrado em um punhado de fornecedores da APAC, a fricção geopolítica ou o racionamento de energia rapidamente se traduz em escassez no mercado spot. Grandes fabricantes exploram o Laser Lift-Off para recuperar substratos para reutilização, mas o ônus do investimento de capital confina a adoção aos produtores de primeiro nível. Empresas menores, portanto, suportam o risco de matéria-prima sem a proteção da reciclagem, reduzindo sua capacidade de escalar a produção e restringindo a elasticidade geral do mercado de embalagem de LED.

Barreiras de Licenciamento Cruzado de PI para Designs Flip-Chip

As patentes centrais que regem os layouts flip-chip permanecem concentradas entre poucos incumbentes, tornando as negociações de royalties prolongadas e custosas. A decisão de indenização de EUR 2,5 milhões em favor da Nichia contra a Everlight exemplifica as penalidades financeiras em jogo. Os distribuidores forçados a recolher produtos infratores absorvem baixas contábeis inesperadas, desestimulando os parceiros de canal a estocar fornecedores emergentes. O campo minado jurídico empurra as empresas de médio porte para esquemas de embalagem mais seguros, mas de menor margem, desacelerando a difusão de arquiteturas de alto desempenho e moderando o ritmo de inovação do mercado de embalagem de LED.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: CSP Emerge como Solução Premium

As remessas de CSP crescem a um CAGR de 5,18%, refletindo sua crescente aceitação em faróis automotivos e retroiluminações de displays ultrafinos. Em termos de valor, o CSP contribui com uma fatia crescente do tamanho do mercado de embalagem de LED, à medida que os fabricantes de lâmpadas pagam prêmios por margem térmica e controle em nível de pixel. Os formatos SMD ainda ancoram 42,68% das remessas em 2025, sustentando a demanda por iluminação de retrofit onde o custo unitário supera os benefícios de miniaturização. As variantes flip-chip visam nichos acima de 3 W e, embora sua carga de royalties seja alta, permitem ópticas compactas alinhadas com as regulamentações de feixe adaptativo, sustentando assim uma participação diferenciada no mercado de embalagem de LED. Construções híbridas e sem embalagem permanecem experimentais, limitadas pelos tempos de ciclo de pick-and-place e pelos desafios de retrabalho.

A inovação contínua em torno do encapsulamento em nível de wafer borra a fronteira entre a fabricação de chips e a montagem de embalagens. Os provedores de montagem e teste de semicondutores terceirizados (OSAT) em Taiwan escalam linhas CSP fan-out para atender pedidos de pico de fabricantes de retroiluminação para TVs e smartphones. Por outro lado, os fornecedores automotivos de primeiro nível europeus garantem fornecimento duplo ao exigir rigorosos testes de confiabilidade AEC-Q102, efetivamente excluindo fornecedores nascentes. A bifurcação acentua como as faixas otimizadas para custo e para desempenho coexistem no mercado de embalagem de LED.

Por Material de Embalagem: Substratos Cerâmicos Impulsionam a Inovação Térmica

As arquiteturas de estrutura de chumbo ainda representavam 33,58% das remessas em 2025, mas as cavidades cerâmicas baseadas em nitreto de alumínio crescem a 4,12% à medida que os projetistas buscam condutividade térmica >150 W/mK. Luminárias automotivas, UV-C e de horticultura elevam as temperaturas de junção onde as placas orgânicas se degradam prematuramente, tornando as cerâmicas uma necessidade. O tamanho do mercado de embalagem de LED para substratos cerâmicos escala, portanto, junto com as densidades de potência em vez do volume de remessas.

As químicas de encapsulamento evoluem em sincronia. Géis de silicone resistentes a UV com propriedades de desgaseificação melhoradas evitam a descoloração durante os ciclos de esterilização, enquanto os fios de ligação de liga de prata-cobre compensam a exposição ao custo do ouro. Embora as soluções de fósforo remoto e fósforo em vidro prometam estabilidade de desvio de cor, os players de médio porte adiam o investimento, receosos do arrasto de -0,5% no CAGR decorrente da intensidade de capital. Portanto, a escolha do material tornou-se uma proteção estratégica: cerâmicas para margem térmica, orgânicos para custo e fósforos embutidos em vidro para uniformidade espectral — todos competindo por alocação dentro do mercado de embalagem de LED.

Por Faixa de Potência: Ultrapotência Impulsiona a Inovação

Os pacotes que entregam <1 W mantiveram 47,45% da participação do mercado de embalagem de LED em 2025, impulsionados por retrofits de lâmpadas e fitas decorativas. No entanto, os módulos acima de 3 W registram um CAGR de 4,51% à medida que feixes industriais, de estádio e automotivos demandam barris de lúmen em pegadas compactas. Aqui, os ganhos no tamanho do mercado de embalagem de LED correlacionam-se fortemente com avanços na interface térmica. Notas técnicas da OSRAM e da Cree delineiam curvas de derating que dependem da manutenção da temperatura da carcaça abaixo de 85 °C. Consequentemente, os fornecedores co-projetam geometrias de dissipadores de calor com OEMs de luminárias, fomentando relacionamentos mais sólidos com os clientes e elevando os preços médios de venda.

Os pacotes de alta potência (1-3 W) servem como uma ponte, capturando projetos de retrofit de luminárias industriais de grande porte e módulos de flash em smartphones. As melhorias no caminho térmico nessa faixa intermediária irradiam para baixo, aguçando as decisões de custo-benefício para compradores que, de outra forma, poderiam migrar para SMD comoditizado. A segmentação por potência, portanto, revela um funil de migração tecnológica que sustenta a demanda em múltiplos níveis no mercado de embalagem de LED.

Por Aplicação: Especialidade UV-C Lidera o Crescimento

A iluminação geral ainda representava 36,32% da receita em 2025, mas os nichos UV-C e IR aceleram a 5,85% de CAGR devido a salas de desinfecção hospitalar e iluminação de horticultura. Os chips UV-C requerem janelas de quartzo ou vidro especializado porque as silicones convencionais amarelecem sob exposição a 265 nm, levando os fabricantes de embalagens a desenvolver cavidades herméticas. Esse trabalho especializado garante margens brutas premium, elevando o mercado de embalagem de LED mesmo quando os retrofits de lâmpadas comuns se estabilizam.

A iluminação exterior automotiva continua em ascensão, apoiada por regulamentações que exigem feixes adaptativos e visibilidade diurna. A retroiluminação é revitalizada pela adoção de Mini-LED em grandes displays e painéis de instrumentos, equilibrando o risco de substituição por OLED em dispositivos móveis. Os segmentos de flash, sinalização e visão de máquina adotam pacotes coloridos de alta potência para melhorar a precisão da inspeção de imagens. Coletivamente, o mosaico de requisitos específicos por aplicação sustenta as vantagens de diversificação para fornecedores ativos em todo o mercado de embalagem de LED.

Análise Geográfica

A Ásia-Pacífico comanda 67,25% do mercado de embalagem de LED, uma dominância enraizada em sua cadeia de suprimentos de eletrônicos verticalmente integrada e no consumo doméstico. Os lançamentos de infraestrutura da China e os mandatos de eficiência energética impulsionam o volume, enquanto os gigantes OSAT de Taiwan, como a ASE, registraram crescimento sequencial de receita de 11% no segundo trimestre de 2025 com base em pedidos de hardware de IA. O Japão apoia-se no conhecimento de confiabilidade de grau automotivo, e os fabricantes de painéis da Coreia do Sul avançam nos módulos de faróis CSP. O crescimento regional também aproveita as construções de data centers que requerem pacotes cerâmicos de alto IRC.

A trajetória da América do Norte depende de catalisadores regulatórios em vez de ciclos de renovação orgânica. A proibição de lâmpadas fluorescentes e as regras de eficácia do DOE criam uma janela cativa de substituição por LED até 2030, garantindo remessas de base independentemente das oscilações macroeconômicas. Os incentivos da Lei CHIPS dos EUA, incluindo USD 750 milhões para a linha de carboneto de silício da Wolfspeed, ilustram o apoio político às cadeias de suprimentos de semicondutores compostos.

O mercado europeu inclina-se para a demanda automotiva premium e códigos rigorosos de ecodesign. As montadoras alemãs pioneiras nos lançamentos de faróis adaptativos favorecem pacotes CSP e flip-chip, enquanto regulamentações mais rígidas sobre ofuscamento exigem controle em nível de pixel. Simultaneamente, os marcos de sustentabilidade priorizam a manutenção de lúmens ao longo da vida útil, reforçando a preferência por substratos cerâmicos. O Oriente Médio e África, embora menores hoje, têm previsão de expandir a um CAGR de 4,96% à medida que os projetos de infraestrutura do Conselho de Cooperação do Golfo integram iluminação inteligente e eficiente em energia sob roteiros de redução de carbono. A América do Sul fica atrás em participação, mas tem potencial de crescimento com upgrades de corredores de transporte e tarifas de eletricidade crescentes que tornam os retrofits de LED financeiramente atraentes. Em conjunto, esses vetores regionais ressaltam como a intenção regulatória e o investimento em infraestrutura recalibram a demanda em todo o mercado de embalagem de LED.

Cenário Competitivo

O mercado de embalagem de LED apresenta consolidação moderada. A saída da Samsung em 2024 ressalta a pressão sobre as margens em SMDs comoditizados, enquanto a mudança de foco da Everlight para pacotes de carboneto de silício sinaliza uma reorientação do portfólio em direção a nichos de alto valor. Nichia, OSRAM e Seoul Semiconductor alavancam extensas barreiras de patentes, evidenciadas pela vitória da Nichia em tribunal alemão com EUR 2,5 milhões em indenizações, que força o recolhimento de lâmpadas infratoras nos canais de distribuição. Tais litígios elevam os custos de conformidade e levam empresas menores a recorrer a pools de licenciamento ou rotas de joint venture.

Estrategicamente, os líderes investem em integração vertical. A ams OSRAM agrupa emissores, ópticas e drivers em módulos turnkey, diferenciando-se pela eficácia do sistema em vez da eficiência do pacote discreto. Os provedores OSAT taiwaneses escalam linhas fan-out e inspeção óptica automática para atender clientes de displays e automotivos, capturando ondas de terceirização à medida que os OEMs reduzem custos fixos. Os especialistas em materiais visam oportunidades em espaços em branco em substratos cerâmicos e encapsulantes resistentes a UV, à medida que os pacotes de fósforo remoto e de grau de desinfecção ganham tração.

A concorrência de preços persiste em lâmpadas de retrofit, mas a sustentação da margem bruta depende cada vez mais da especialização por aplicação. Os players que apostam apenas na escala de produção em massa correm risco de erosão, enquanto aqueles que detêm homologação automotiva, química resistente a UV ou óptica adaptativa desfrutam de pools de lucro protegidos. A narrativa competitiva, portanto, migra de corridas de lúmen por watt para o controle do ecossistema, moldando ainda mais a captura de valor no mercado de embalagem de LED.

Líderes do Setor de Embalagem de LED

Samsung Electronics Co. Ltd

OSRAM Opto Semiconductors GmbH

Nichia Corporation

LG Innotek

Seoul Semiconductor

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Wolfspeed anunciou USD 1,25 bilhão em notas garantidas financiadas lideradas pelos Fundos de Crédito Apollo para expandir a produção de wafers de carboneto de silício.

- Abril de 2025: A Nichia venceu uma decisão de violação de patente contra a Everlight na Alemanha, garantindo EUR 2,5 milhões em indenizações.

- Abril de 2025: A Signify entrou com uma ação judicial contra a Nanoleaf alegando violação de seis patentes de iluminação inteligente.

- Março de 2025: A Wolfspeed detalhou medidas de estrutura de capital para manter o foco em wafers SiC de 200 mm apesar da fraqueza cíclica.

Escopo do Relatório Global do Mercado de Embalagem de LED

O Mercado de Embalagem de LED é Segmentado por Tipo de Embalagem (Chip-on-Board, Dispositivo de Montagem em Superfície, Embalagem em Escala de Chip) e Geografia.

| Dispositivo de Montagem em Superfície (SMD) |

| Chip-on-Board (COB) |

| Pacote em Escala de Chip (CSP) |

| Flip-Chip |

| Designs Híbridos/Sem Embalagem |

| Estrutura de Chumbo e Substrato |

| Substrato Cerâmico |

| Fio de Ligação/Fixação de Chip |

| Resina de Encapsulamento e Lente de Silicone |

| Fósforo e Filmes de Fósforo Remoto |

| Baixa e Média Potência (Menos de 1 W) |

| Alta Potência (1-3 W) |

| Ultrapotência (Acima de 3 W) |

| Iluminação Geral | Residencial |

| Comercial e Industrial | |

| Iluminação Automotiva | Exterior (Farol, Luz Diurna) |

| Interior | |

| Retroiluminação | TV e Monitor |

| Dispositivos Móveis e Tablets | |

| Flash e Sinalização | Flash de Câmera de Dispositivo Móvel |

| Sinalização Digital e Outdoors | |

| Especialidade e UV/IR | Horticultura |

| Desinfecção UV-C |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Embalagem | Dispositivo de Montagem em Superfície (SMD) | ||

| Chip-on-Board (COB) | |||

| Pacote em Escala de Chip (CSP) | |||

| Flip-Chip | |||

| Designs Híbridos/Sem Embalagem | |||

| Por Material de Embalagem | Estrutura de Chumbo e Substrato | ||

| Substrato Cerâmico | |||

| Fio de Ligação/Fixação de Chip | |||

| Resina de Encapsulamento e Lente de Silicone | |||

| Fósforo e Filmes de Fósforo Remoto | |||

| Por Faixa de Potência | Baixa e Média Potência (Menos de 1 W) | ||

| Alta Potência (1-3 W) | |||

| Ultrapotência (Acima de 3 W) | |||

| Por Aplicação | Iluminação Geral | Residencial | |

| Comercial e Industrial | |||

| Iluminação Automotiva | Exterior (Farol, Luz Diurna) | ||

| Interior | |||

| Retroiluminação | TV e Monitor | ||

| Dispositivos Móveis e Tablets | |||

| Flash e Sinalização | Flash de Câmera de Dispositivo Móvel | ||

| Sinalização Digital e Outdoors | |||

| Especialidade e UV/IR | Horticultura | ||

| Desinfecção UV-C | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagem de LED?

O mercado de embalagem de LED é avaliado em USD 15,73 bilhões em 2026 e tem projeção de atingir USD 18,65 bilhões até 2031.

Qual tipo de embalagem está crescendo mais rapidamente?

O Pacote em Escala de Chip (CSP) registra o CAGR mais rápido de 5,18% até 2031, impulsionado por faróis automotivos e retroiluminações de displays ultrafinos.

Qual região detém a maior participação no mercado de embalagem de LED?

A Ásia-Pacífico representa 67,25% da receita global graças à sua base de fabricação e à robusta demanda doméstica.

Qual segmento de aplicação apresenta o maior crescimento?

Os LEDs especiais UV-C e IR lideram com um CAGR de 5,85% à medida que as implantações em saúde, desinfecção e horticultura se aceleram.

Como as proibições regulatórias influenciam a demanda do mercado?

As eliminações progressivas de lâmpadas fluorescentes na América do Norte criam uma janela cativa de retrofit até 2030, garantindo remessas sustentadas de pacotes LED.

Por que os substratos cerâmicos estão ganhando popularidade?

Os substratos cerâmicos oferecem condutividade térmica até 10 vezes maior do que os orgânicos, essencial para pacotes acima de 3 W utilizados em módulos automotivos, industriais e UV-C.

Página atualizada pela última vez em: