Tamanho e Participação do Mercado de Chips LED de Alta Luminosidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

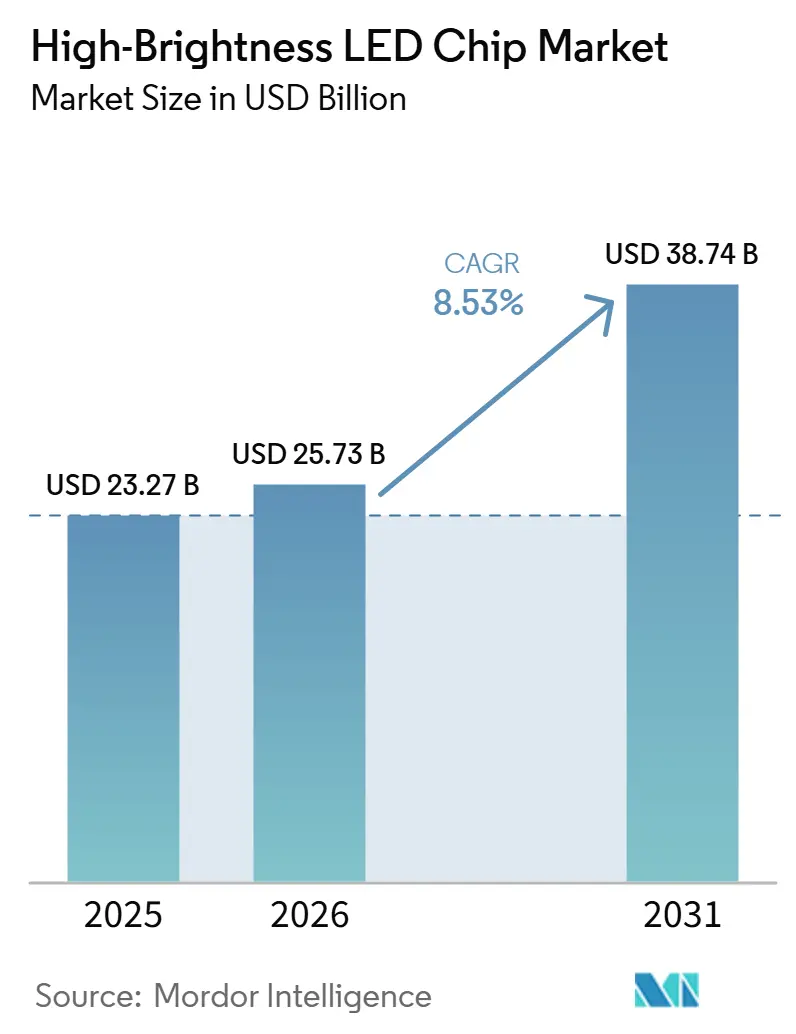

| Tamanho do Mercado (2026) | 25.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.53% CAGR |

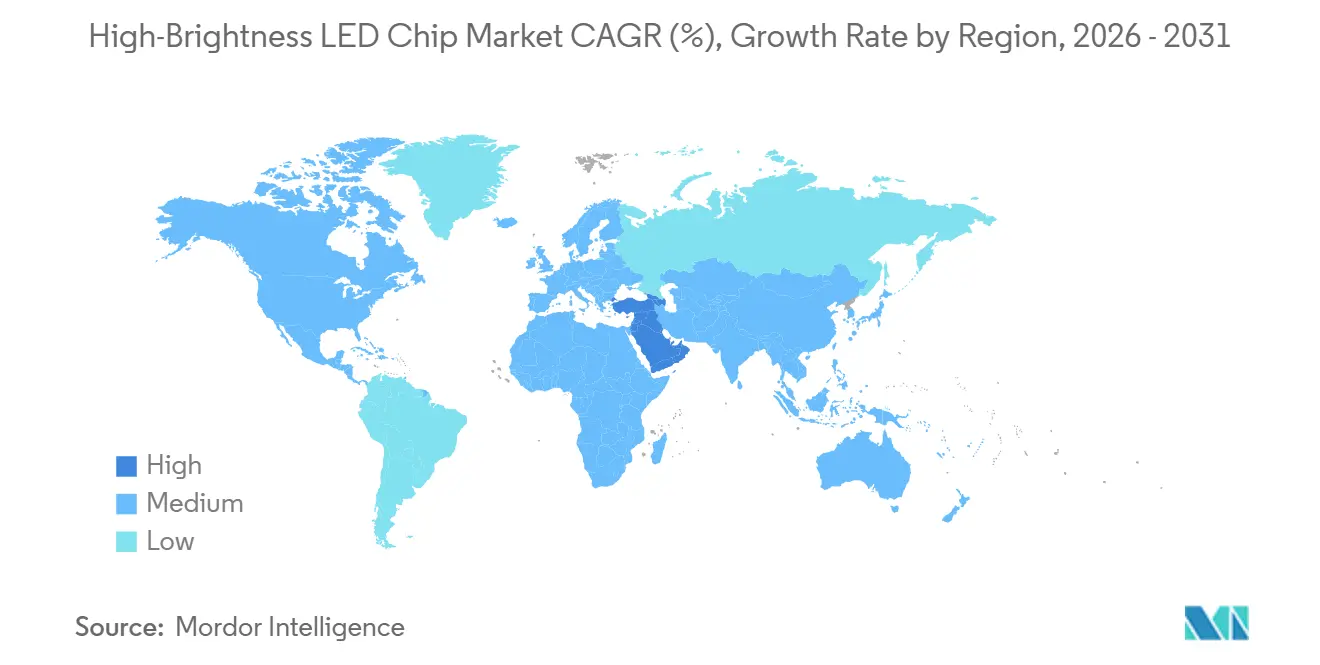

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

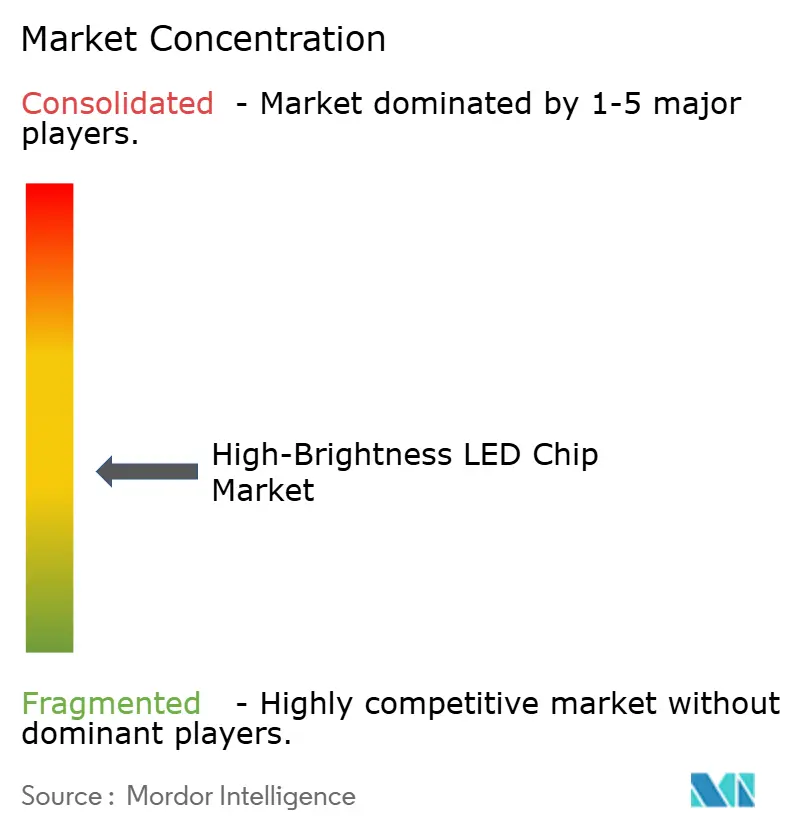

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips LED de Alta Luminosidade por Mordor Intelligence

O tamanho do mercado de chips LED de alta luminosidade deve aumentar de USD 23,27 bilhões em 2025 para USD 25,73 bilhões em 2026 e atingir USD 38,74 bilhões até 2031, crescendo a um CAGR de 8,53% ao longo de 2026-2031. Mudanças estruturais nas políticas globais de iluminação, a rápida adoção automotiva de sistemas totalmente LED e os ganhos acelerados na eficácia dos chips impulsionam coletivamente o mercado de chips LED de alta luminosidade em direção a uma maior criação de valor. Avanços na passivação de nitreto de gálio (GaN) já elevaram as eficácias laboratoriais para além de 300 lúmens por watt, incentivando preços premium em luminárias arquitetônicas, médicas e hortícolas. Ao mesmo tempo, a metrologia de inteligência artificial em wafer está reduzindo as taxas de refugo, permitindo que os fornecedores defendam as margens brutas mesmo com o excesso de capacidade na China impulsionando uma concorrência agressiva de preços. Programas estratégicos de estocagem de gálio nos Estados Unidos e em regiões aliadas isolam ainda mais as cadeias de suprimentos de defesa e automotivas de choques em matérias-primas, ancorando a demanda de longo prazo por capacidade de produção doméstica.

Principais Conclusões do Relatório

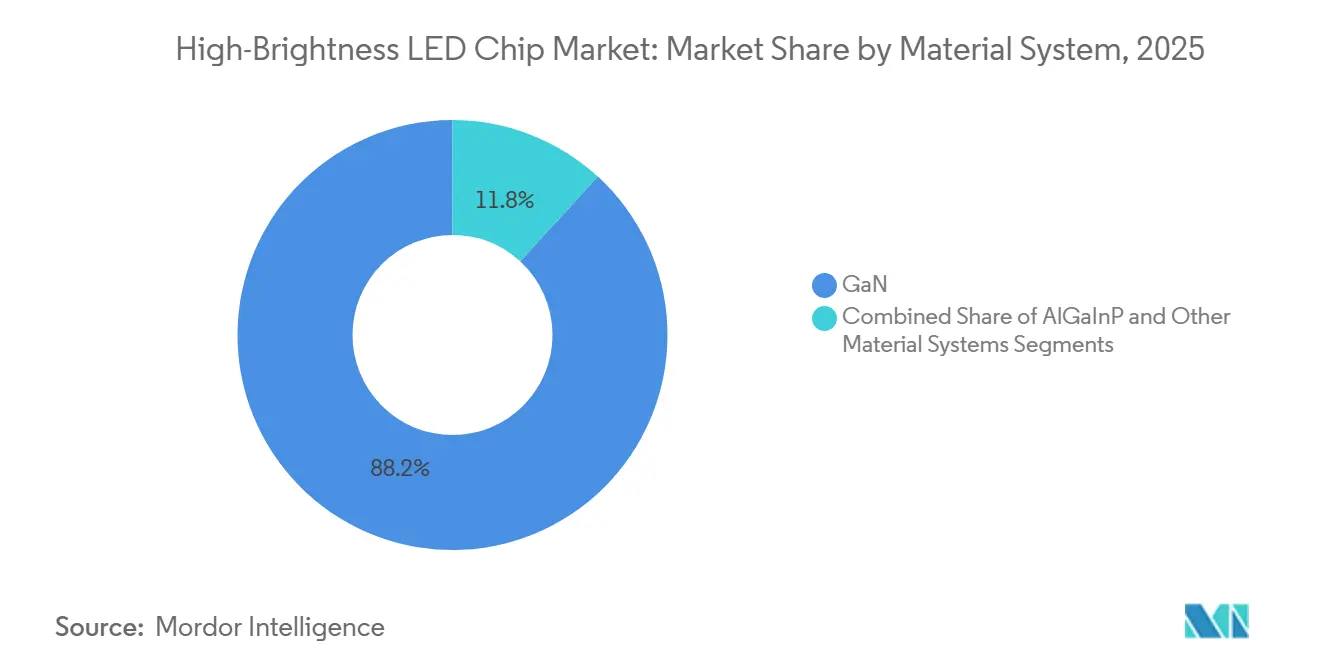

- Por sistema de material, o GaN liderou com 88,18% da participação do mercado de chips LED de alta luminosidade em 2025; prevê-se que se expanda a um CAGR de 9,26% até 2031.

- Por comprimento de onda, os chips azuis capturaram 54,39% da participação de receita em 2025, enquanto os dispositivos verdes devem avançar a um CAGR de 9,58% até 2031.

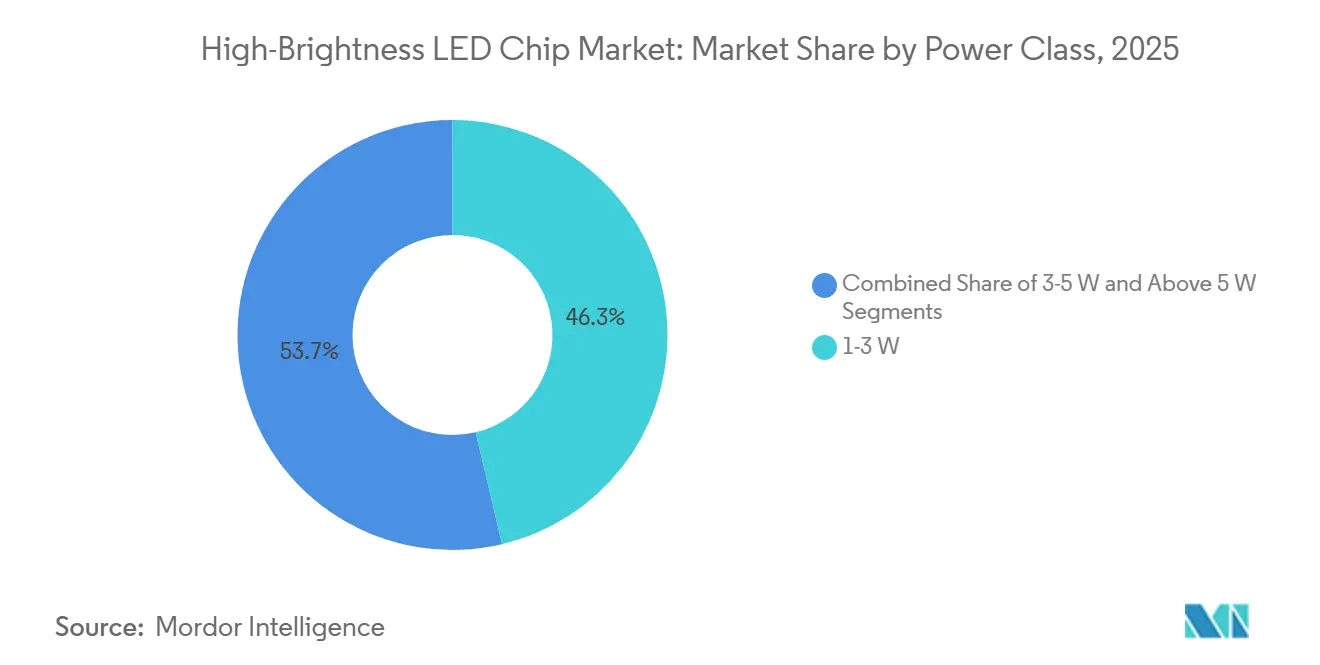

- Por classe de potência, os dispositivos de 1-3 W detinham 46,29% do tamanho do mercado de chips LED de alta luminosidade em 2025, enquanto o segmento acima de 5 W está crescendo a um CAGR de 9,17% até 2031.

- Por aplicação, a iluminação geral representou 39,16% da demanda em 2025 e a iluminação automotiva está progredindo a um CAGR de 8,88% até 2031.

- Por geografia, a Ásia-Pacífico manteve 62,73% de participação em 2025 e o Oriente Médio deve registrar o maior CAGR regional de 8,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chips LED de Alta Luminosidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Eficiência Energética Acelerando a Adoção de LED | +1.8% | Global, com maior aplicação na União Europeia e na América do Norte | Médio prazo (2-4 anos) |

| Rápido Declínio no Custo por Lúmen de Chips HBLED | +1.5% | Global, com maiores ganhos de volume na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Migração de Montadoras Automotivas para Iluminação Exterior e Interior Totalmente LED | +1.3% | Global, liderado pela China, Europa e segmentos premium da América do Norte | Médio prazo (2-4 anos) |

| Integração da Passivação de Superfície Tachyon Habilitando Chips com 300+ lm/W | +0.9% | Japão, Coreia do Sul e centros selecionados de P&D europeus | Longo prazo (≥ 4 anos) |

| Metrologia de IA em Wafer Reduzindo Taxas de Refugo de Epi-Wafer | +0.7% | Clusters de fabricação da Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Estocagem Estratégica de Gálio por Agências de Defesa | +0.5% | Estados Unidos, União Europeia e nações aliadas do Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Eficiência Energética Acelerando a Adoção de LED

Os governos em todo o mundo continuam a elevar os limites mínimos de eficácia, retirando as tecnologias fluorescentes e halógenas dos catálogos de compras públicas. Na União Europeia, o Regulamento de Ecodesign para Produtos Sustentáveis, que entrou em vigor em julho de 2024, obriga os fabricantes de luminárias a cumprir metas mais exigentes de lúmens por watt, direcionando os compradores para chips LED de alta luminosidade premium. Atualizações semelhantes nos esquemas de rotulagem energética na Coreia do Sul e em Taiwan durante 2024-2025 ampliaram o mercado endereçável, enquanto os edifícios federais dos EUA referenciam auditorias ISO 50001 para favorecer retrofits de alta eficácia. Esses catalisadores regulatórios encurtam os períodos de retorno e aceleram os aumentos de volume nos setores municipal e comercial. À medida que as licitações públicas agrupam cada vez mais projetos de iluminação com contratos de energia baseados em desempenho, os fabricantes de chips que conseguem certificar a manutenção sustentada de lúmens em temperaturas elevadas desbloqueiam demanda premium.

Rápido Declínio no Custo por Lúmen de Chips HBLED

A escala dos equipamentos de processo, os maiores diâmetros de wafer e a classificação mais precisa de bins reduziram as métricas de custo por lúmen em mais de 50% desde 2015. As fábricas chinesas, lideradas pela San'an Optoelectronics, expandiram a capacidade de microLED seis vezes em 2025, reduzindo os preços unitários nos canais globais.[1]China Daily, "San'an Optoelectronics Anuncia Base LED de USD 5 Bilhões em Quanzhou," chinadaily.com.cn Custos mais baixos de chips se traduzem em luminárias mais acessíveis, abrindo o mercado de chips LED de alta luminosidade para regiões sensíveis a preços na América do Sul e na África. À medida que os montadores de módulos repassam os ganhos de eficiência aos usuários finais, o custo total de propriedade dos sistemas LED cai abaixo do das tecnologias de descarga legadas, mesmo com horas de funcionamento modestas. O consequente ganho de volume reforça as economias de escala, criando um ciclo virtuoso de erosão de custos e adoção mais ampla.

Migração de Montadoras Automotivas para Iluminação Exterior e Interior Totalmente LED

As plataformas de veículos premium agora integram matrizes LED adaptativas que fornecem conformação de feixe em nível de pixel, projeções na superfície da estrada e indicadores de autonomia de Nível 3 na cor turquesa. O cockpit Mini LED de 2.850 zonas da BMW, apresentado na CES 2025, exemplifica como os fornecedores de displays aproveitam os chips de alta luminosidade para painéis imersivos. Montadoras chinesas como NIO, Li Auto e Zeekr aceleraram a adoção de Mini LED em veículos do modelo 2025, estimulando as fábricas domésticas a aprimorar as práticas de classificação de bins e rastreabilidade de grau automotivo.[2]TrendForce, "Penetração de Displays Automotivos Mini LED deve Atingir 6% até 2028," trendforce.com Especificações rigorosas de confiabilidade e estabilidade de cor elevam os preços médios de venda, permitindo que o mercado de chips LED de alta luminosidade se expanda mais rapidamente do que as remessas unitárias no canal automotivo. À medida que a autonomia de Nível 2⁺ e Nível 3 prolifera, os requisitos de iluminação de sinalização intensificarão ainda mais a demanda por emissores de alto fluxo com controle rigoroso.

Integração da Passivação de Superfície Tachyon Habilitando Chips com 300+ lm/W

O protótipo GaN de 325 lm/W da Nichia, demonstrado no final de 2025, validou a passivação de superfície tachyon como um caminho viável para suprimir a recombinação não radiativa nas bordas dos chips. O método complementa substratos de safira padronizados e camadas de cristal fotônico, elevando a eficiência de extração sem incorrer em reformas significativas de equipamentos. À medida que os fornecedores de ferramentas de deposição de camada atômica ampliam o rendimento e reduzem os custos de precursores, espera-se que as fábricas convencionais no Japão e na Coreia do Sul adotem o processo em linhas piloto até 2027. A inserção comercial inicial é provável em luminárias cirúrgicas e iluminação de museus, onde a reprodução de cores e a manutenção de lúmens justificam preços premium. Com o tempo, as vitórias de design em cascata se filtrarão para a iluminação geral, redefinindo gradualmente os benchmarks de desempenho em todo o mercado de chips LED de alta luminosidade.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Erosão de Preços pelo Excesso de Capacidade Chinesa | -1.2% | Global, com pressão aguda sobre margens na Ásia-Pacífico e na Europa | Curto prazo (≤ 2 anos) |

| Riscos de Interrupção da Cadeia de Suprimentos para Gálio e Índio | -0.8% | Global, com maior exposição na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Regras do Passaporte Digital de Produto da UE Elevando Custos de Conformidade | -0.5% | União Europeia, com repercussão para exportadores na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites de Risco de Luz Azul na Luminância de Luminárias para Consumidores | -0.3% | Global, com aplicação mais rigorosa na União Europeia e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Erosão de Preços pelo Excesso de Capacidade Chinesa

A China adicionou capacidade epitaxial substancial entre 2023 e 2025, desencadeando quedas de preços de dois dígitos que comprimiram as margens dos incumbentes japoneses, coreanos e europeus. A expansão de USD 5 bilhões da San'an em Quanzhou, anunciada em agosto de 2025, ilustra o poder de capital que sustenta esse aumento de oferta. A produção de baixo custo força os fornecedores não chineses a recuar para nichos especializados, como desinfecção por ultravioleta, ou a acelerar a integração vertical em módulos. O excesso de oferta persistente também desencoraja novos investimentos em reatores de próxima geração fora da China, arriscando uma divergência tecnológica que poderia entrincheirar desequilíbrios regionais de oferta. A menos que o crescimento da demanda absorva o excesso de capacidade, a erosão dos lucros pode reduzir os orçamentos de P&D necessários para ganhos de eficiência inovadores.

Riscos de Interrupção da Cadeia de Suprimentos para Gálio e Índio

Os suprimentos de gálio são altamente concentrados, com a China historicamente fornecendo mais de 90% da produção refinada. O regime de licenciamento de exportação de Pequim em 2023 expôs a vulnerabilidade dos fabricantes ocidentais de LED e RF, levando o Departamento de Defesa dos EUA a lançar os estoques do Projeto Vault.[3]Atlantic Council, "Garantindo Minerais Críticos: A Iniciativa Projeto Vault do Pentágono," atlanticcouncil.org O índio apresenta concentração semelhante, amplificando o risco à medida que a demanda por microLED e Mini LED aumenta. Gargalos nas rotas de transporte marítimo, fricções geopolíticas ou paralisações de minas relacionadas a pandemias poderiam elevar os custos de matérias-primas e prolongar os prazos de entrega. Embora iniciativas de reciclagem e extração secundária de rejeitos de bauxita estejam sendo avaliadas, a mitigação escalável ainda está a anos de distância, mantendo o risco de fornecimento de materiais nos painéis executivos ao longo do período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema de Material: Dominância do GaN Ancorada por Ganhos de Eficiência

O nitreto de gálio detinha 88,18% da participação do mercado de chips LED de alta luminosidade em 2025, uma liderança sustentada pela superior estabilidade térmica e versatilidade de múltiplos comprimentos de onda. Avanços recentes na passivação tachyon e nas extrações de cristal fotônico devem elevar a eficácia comercial do GaN para 300 lm/W em luminárias selecionadas até 2028. O AlGaInP continua a servir funções vermelhas e âmbar, mas enfrenta queda intrínseca acima de 85 °C de temperatura de junção, limitando a penetração em alojamentos de lâmpadas automotivas de alto calor. Materiais emergentes, como pontos quânticos de fosfeto de índio, permanecem em fases laboratoriais, implicando que o mercado de chips LED de alta luminosidade permanecerá predominantemente centrado em GaN ao longo do período de previsão.

A amortização de equipamentos e a maturidade do processo reduzem ainda mais os custos unitários do GaN, ampliando a diferença em relação às químicas concorrentes. O GaN em safira mantém o equilíbrio custo-desempenho para iluminação geral, enquanto o GaN em silício desperta interesse em lâmpadas sensíveis a preços, apesar de uma eficácia ligeiramente inferior. Estruturas especializadas de GaN em SiC visam a desinfecção UV-C e holofotes de alta potência, onde os limites térmicos são rigorosos. À medida que a inovação em materiais avança, os fornecedores segmentarão seus portfólios por substrato e pilha de passivação para equilibrar o desempenho em relação às restrições de custo dos materiais.

Por Comprimento de Onda e Cor: Azul Lidera, Verde Acelera

Os LEDs azuis forneceram 54,39% da receita em 2025, refletindo seu papel como base de conversão para luz branca em misturas de fósforo. Enquanto isso, os dispositivos verdes estão acompanhando um CAGR de 9,58% até 2031, à medida que a geometria de nanofios e a espessura otimizada de poços quânticos mitigam o histórico "gap verde". O marco de 20% de eficiência quântica externa da Porotech em junho de 2025 valida a trajetória comercial dos emissores InGaN verdes. Os chips vermelhos e âmbar mantêm papéis regulatórios essenciais na iluminação de sinalização automotiva, mesmo com os conversores de cor de pontos quânticos avançando nos backlights de displays.

Em eletrônicos de consumo, as matrizes de microLED tricolor usam dados discretos de vermelho, verde e azul, alimentando demanda adicional por chips monocromáticos de alto fluxo. Os segmentos hortícolas de ultravioleta e vermelho profundo permanecem pequenos em valores absolutos, mas comandam ASPs premium, protegendo os fornecedores das oscilações de preços de commodities. As estratégias de mistura de cores em interiores automotivos e luminárias de casa inteligente especificarão cada vez mais eficiência combinada em comprimentos de onda RGB, pressionando os avanços dos chips verdes a se manterem em sincronia com o desempenho de emissão azul e vermelha.

Por Classe de Potência: Média Potência Domina, Alta Potência Avança

Os dispositivos classificados em 1-3 W representaram 46,29% do mercado de chips LED de alta luminosidade em 2025, equilibrando fluxo e desempenho térmico para downlights e luminárias de teto. No entanto, a classe acima de 5 W está se expandindo a um CAGR de 9,17%, à medida que agricultores de horticultura, operadores de estádios e designers de faróis adaptativos demandam maior fluxo radiante em footprints compactos. As luminárias Fluence Bioengineering já fornecem densidades de fluxo de fótons fotossintéticos acima de 2.000 µmol m-² s-¹ usando conjuntos de chips de alta potência. Dissipadores de calor de câmara de vapor e substratos impregnados com grafeno mantêm as temperaturas de junção abaixo de 100 °C, preservando a manutenção de lúmens ao longo de ciclos de trabalho de 50.000 horas.

A faixa de 3-5 W atende necessidades de transição, como luminárias de área externa e spots de trilho para varejo, onde correntes de acionamento moderadas estabelecem um equilíbrio entre custo e produção. À medida que as arquiteturas de chips reduzem o passo enquanto elevam os limites de amperagem, os limites entre as classes de potência tradicionais se tornarão difusos, permitindo que os fabricantes de equipamentos originais personalizem módulos ópticos e térmicos com maior granularidade.

Por Aplicação: Iluminação Geral é a Maior, Automotiva é a Mais Rápida

A iluminação geral absorveu 39,16% da demanda de 2025, graças aos programas de retrofit em edifícios comerciais, industriais e municipais. Os ciclos de substituição se prolongam à medida que as primeiras instalações de LED entram na meia-vida, mas as atualizações de controle inteligente e os esquemas de iluminação centrados no ser humano sustentam os volumes de base. A iluminação automotiva, registrando um CAGR de 8,88%, avança mais rapidamente com base na força dos faróis pixelados, sinalização dinâmica e displays de cockpit de alta resolução. Os módulos Digital Light da Mercedes-Benz incorporam 25.000 micro-LEDs por lâmpada para projetar indicações de navegação, demonstrando a latitude de design desbloqueada pelos dados de alta luminosidade.

A retroiluminação Mini LED em televisores premium, laptops e painéis de infoentretenimento veicular diversifica ainda mais a demanda de aplicações. A publicidade externa adota paredes LED de passo fino abaixo de 1 mm de espaçamento de pixels, competindo com LCD e OLED com brilho e durabilidade incomparáveis. Usos de nicho em dispositivos médicos, irradiação germicida UV-C e inspeção de visão de máquina comandam ASPs mais altos e classificação de bins rigorosa, reforçando a precificação em múltiplos níveis em todo o mercado de chips LED de alta luminosidade.

Análise Geográfica

A Ásia-Pacífico reteve 62,73% de participação em 2025, sustentada pelos clusters verticalmente integrados da China que abrangem epitaxia, fabricação de chips e montagem de módulos. San'an Optoelectronics, HC SemiTek e Nationstar enviaram altos volumes tanto para clientes domésticos quanto para exportação, aproveitando incentivos estatais e proximidade com fabricantes de displays e iluminação. Os players japoneses e sul-coreanos, incluindo Nichia e Seoul Semiconductor, se especializam em nichos automotivos e especializados, protegendo as margens por meio de patentes e investimento sustentado em P&D.

O Oriente Médio é a região de crescimento mais rápido, com um CAGR de 8,96%, impulsionado por retrofits de cidades inteligentes alinhados com as agendas da Visão 2030. A autoridade Ashghal do Catar comprometeu-se em 2024 a converter todas as luminárias de rua públicas para sistemas LED inteligentes até 2027, integrando regulação adaptativa e diagnósticos remotos. O megaprojeto NEOM da Arábia Saudita especifica soluções LED premium que podem suportar as variações de temperatura do deserto e integrar sensores IoT para gestão de ativos.

A América do Norte e a Europa registram crescimento unitário mais lento à medida que a penetração de base se aproxima da saturação, mas permanecem atraentes para os segmentos automotivo, médico e arquitetônico de alta margem. As regras do Passaporte Digital de Produto da União Europeia, em vigor a partir de 2026, impõem obrigações de rastreabilidade que favorecem fornecedores com sistemas robustos de ISO 9001 e IATF 16949. A América do Sul e a África oferecem potencial incremental por meio da eletrificação rural e infraestrutura de resiliência climática, embora a volatilidade cambial e as limitações da rede elétrica moderem os volumes de curto prazo.

Cenário Competitivo

O mercado de chips LED de alta luminosidade apresenta concentração moderada, com os cinco principais fornecedores controlando uma fatia considerável da receita premium, enquanto dezenas de empresas chinesas inundam os segmentos de commodities. O recorde laboratorial de 325 lm/W da Nichia consolida sua reputação de liderança em materiais. A Samsung Electronics aproveita a integração vertical, usando chips cativos em televisores e módulos de flash de smartphones, enquanto o pedigree automotivo da Lumileds agora está dentro do ecossistema chinês em expansão da San'an após a aquisição de janeiro de 2026.

A intensidade competitiva é amplificada pelo excesso de oferta chinesa que comprime as margens de iluminação geral, forçando os incumbentes japoneses, coreanos e europeus a apostar ainda mais em nichos especializados, como desinfecção UV-C e módulos de fósforo excitados a laser. A reformulação da marca Cree LED em 2024 para Wolfspeed LED e a mudança em direção a semicondutores de potência de carboneto de silício ilustram o realinhamento de portfólio para longe dos dados de iluminação de commodities. A atividade de corrida de patentes se concentra na passivação por deposição de camada atômica e na extração de cristal fotônico, com Nichia, Osram e Seoul Semiconductor liderando as reivindicações concedidas.

Os montadores de módulos negociam contratos de longo prazo com capacidade garantida, obrigando os fornecedores de chips a investir em sistemas de inspeção habilitados por IA da KLA e da ASML que elevam o rendimento e a consistência. Os encargos de conformidade, incluindo os limites de risco de luz azul da IEC 62471 e os mandatos de rastreabilidade europeus, reduzem ainda mais o rol de fornecedores ao elevar os custos indiretos para fundições menores. O cenário resultante favorece players de escala capazes de financiar tanto inovações de processo quanto certificações regulatórias globais.

Líderes do Setor de Chips LED de Alta Luminosidade

Nichia Corporation

Samsung Electronics Co., Ltd.

Lumileds Holding B.V.

Osram Opto Semiconductors GmbH

Penguin Solutions Inc. (Cree Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A San'an Optoelectronics finalizou sua aquisição de USD 239 milhões de uma participação de 74,5% na Lumileds, desbloqueando sinergias de propriedade intelectual automotiva e capital para expansão.

- Dezembro de 2025: A San'an Optoelectronics expandiu a capacidade de microLED de 250 para 1.400 wafers por mês para abastecer a divisão de displays da Samsung.

- Novembro de 2025: A Nichia divulgou um protótipo GaN de 325 lm/W habilitado pela passivação tachyon.

- Setembro de 2025: A Mercedes-Benz obteve aprovação regulatória nos EUA para luzes indicadoras de condução automatizada na cor turquesa.

Escopo do Relatório Global do Mercado de Chips LED de Alta Luminosidade

O Mercado de Chips LED de Alta Luminosidade refere-se ao setor focado na produção, desenvolvimento e aplicação de chips LED com alta intensidade luminosa. Esses chips são categorizados com base em sistemas de materiais, comprimento de onda e cor, classe de potência e seu uso em diversas aplicações, como iluminação geral, iluminação automotiva, retroiluminação, sinalização e displays, entre outras.

O Relatório do Mercado de Chips LED de Alta Luminosidade é Segmentado por Sistema de Material (GaN, AlGaInP e Outros Sistemas de Materiais), Comprimento de Onda e Cor (Azul, Verde, Vermelho, Âmbar e Amarelo, e Outros Comprimentos de Onda e Cores), Classe de Potência (1-3 W, 3-5 W e Acima de 5 W), Aplicação (Iluminação Geral, Iluminação Automotiva, Retroiluminação, Sinalização e Displays, e Outras Aplicações) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GaN |

| AlGaInP |

| Outros Sistemas de Materiais |

| Azul |

| Verde |

| Vermelho |

| Âmbar / Amarelo |

| Outros Comprimentos de Onda / Cores |

| 1-3 W |

| 3-5 W |

| Acima de 5 W |

| Iluminação Geral |

| Iluminação Automotiva |

| Retroiluminação |

| Sinalização e Displays |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| ASEAN | |

| Oceania | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | CCG |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Norte da África | |

| Restante da África |

| Por Sistema de Material | GaN | |

| AlGaInP | ||

| Outros Sistemas de Materiais | ||

| Por Comprimento de Onda / Cor | Azul | |

| Verde | ||

| Vermelho | ||

| Âmbar / Amarelo | ||

| Outros Comprimentos de Onda / Cores | ||

| Por Classe de Potência | 1-3 W | |

| 3-5 W | ||

| Acima de 5 W | ||

| Por Aplicação | Iluminação Geral | |

| Iluminação Automotiva | ||

| Retroiluminação | ||

| Sinalização e Displays | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Oceania | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Norte da África | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de chips LED de alta luminosidade até 2031?

O mercado deve atingir USD 38,74 bilhões até 2031, expandindo-se a um CAGR de 8,53% de 2026 a 2031.

Qual sistema de material domina a produção atual de chips LED de alta luminosidade?

O nitreto de gálio comanda 88,18% de participação e deve manter a liderança graças à eficácia superior e à estabilidade térmica.

Por que os LEDs verdes estão ganhando impulso?

As arquiteturas de nanofios e os designs otimizados de poços quânticos reduziram a histórica lacuna de eficiência, permitindo um CAGR de 9,58% para chips verdes até 2031.

Qual região oferece a oportunidade de crescimento mais rápido?

O Oriente Médio deve registrar um CAGR de 8,96%, à medida que as nações do Golfo implementam retrofits de LED para cidades inteligentes alinhados com as metas da Visão 2030.

Qual é o principal risco da cadeia de suprimentos para os fabricantes de chips LED?

A produção concentrada de gálio e índio cria vulnerabilidade a controles de exportação e perturbações geopolíticas, conforme destacado pela iniciativa Projeto Vault dos EUA.

Página atualizada pela última vez em: