Tamanho e Participação do Mercado de Sistema de Gestão de Correspondência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 60.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.98% CAGR |

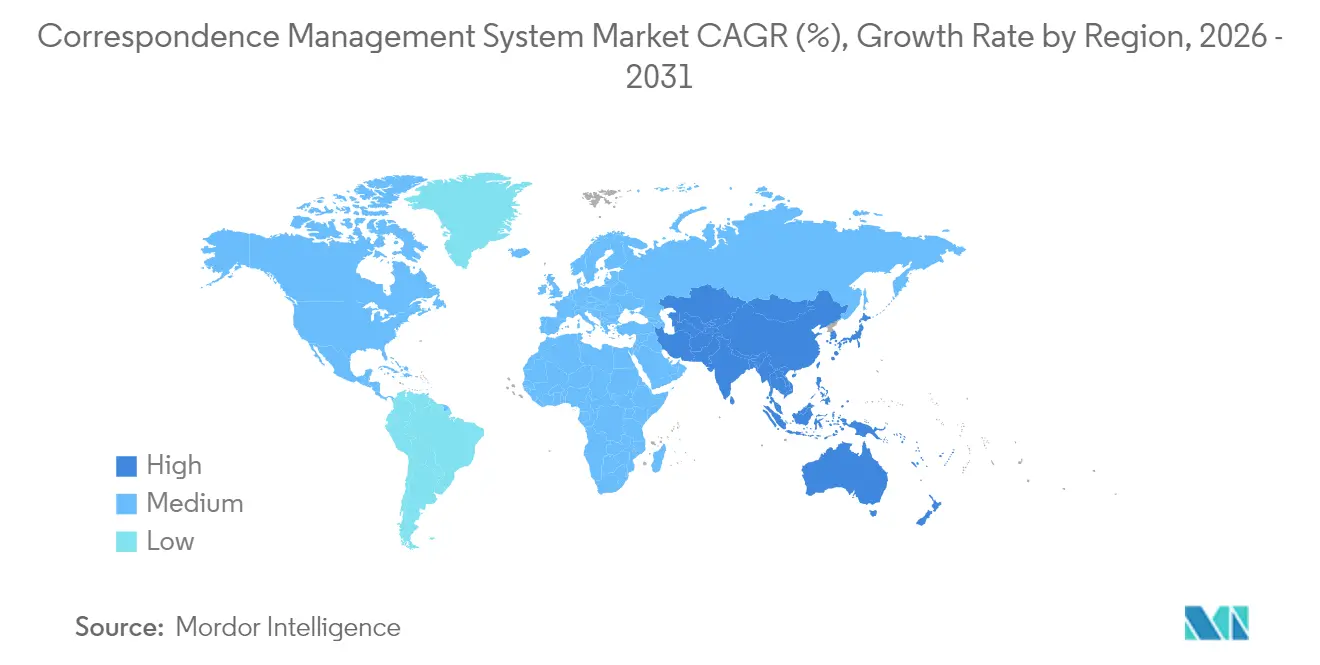

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Correspondência pela Mordor Intelligence

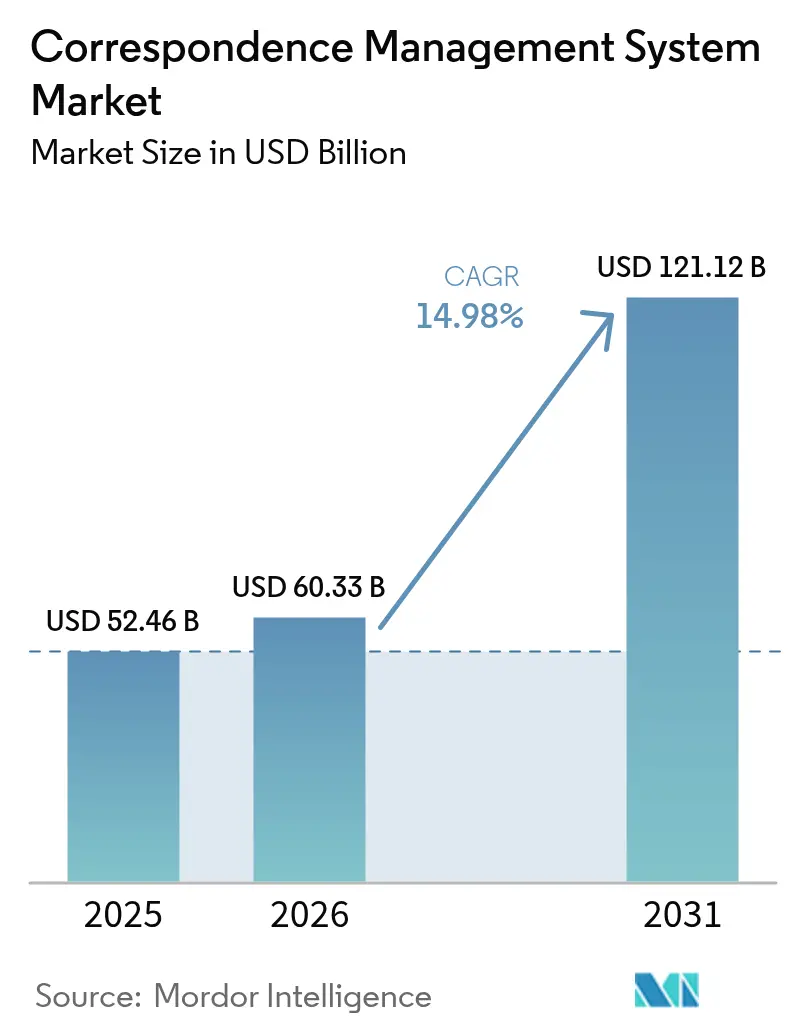

O tamanho do mercado de sistema de gestão de correspondência deverá crescer de USD 52,46 bilhões em 2025 para USD 60,33 bilhões em 2026 e está previsto para atingir USD 121,12 bilhões até 2031 a um CAGR de 14,98% no período de 2026-2031. A migração acelerada de mesclagens de correspondência em lote para orquestração em tempo real e consciente do contexto sustenta esse crescimento, à medida que as organizações buscam comunicações auditáveis e multicanais que satisfaçam o GDPR, a HIPAA e estatutos similares. O rigor regulatório está convergindo com a adoção omnicanal; as empresas agora equilibram o e-mail com SMS, RCS, chatbots e impressão para otimizar o alcance e o custo. As plataformas nativas em nuvem dominam as novas implantações, pois os hiperescaladores oferecem computação elástica, armazenamento de objetos e gateways de API que reduzem o custo total de propriedade. A IA generativa e os conjuntos de ferramentas de baixo código estão encurtando os ciclos de desenvolvimento de modelos, enquanto a análise de sentimentos ajuda a refinar o tom, o timing e o canal em tempo real. A pressão competitiva está aumentando à medida que os novos entrantes com abordagem API-first desagregam suítes legadas em microsserviços composáveis, fragmentando a participação dos fornecedores e ampliando as lacunas de funcionalidade.

Principais Conclusões do Relatório

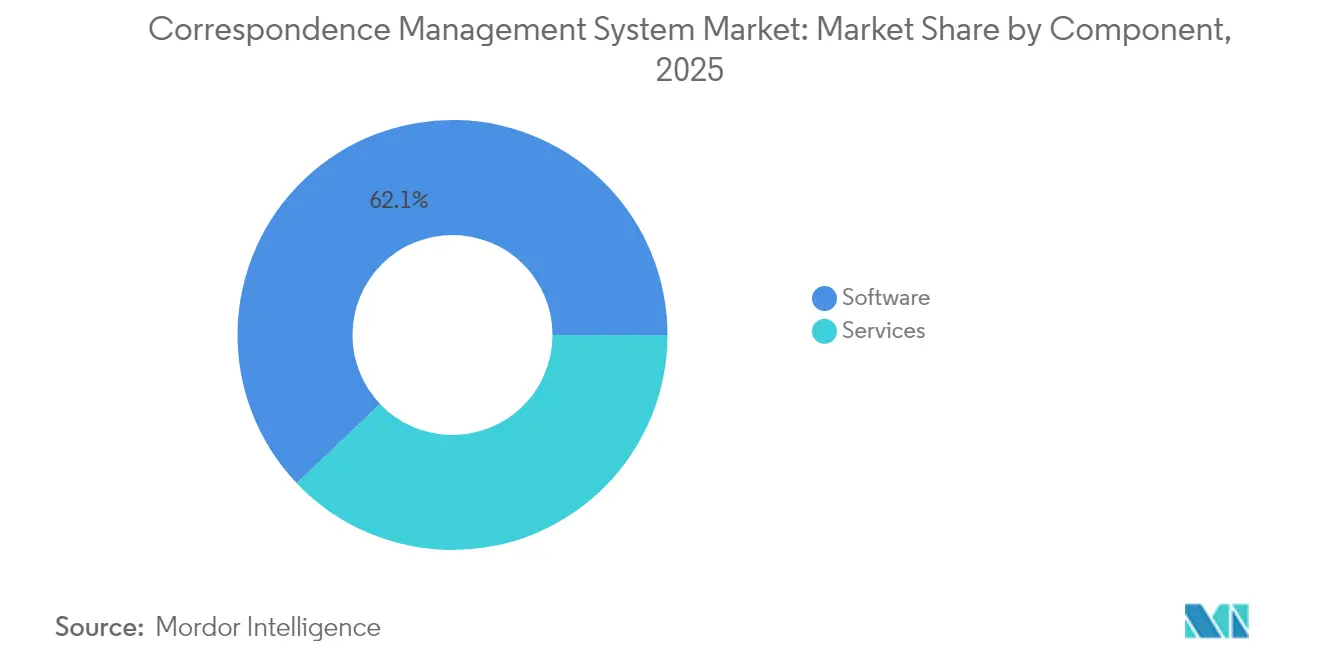

- Por componente, o software liderou com 62,10% da participação do mercado de sistema de gestão de correspondência em 2025; os serviços estão previstos para crescer a um CAGR de 16,18% até 2031.

- Por canal de entrega, os formatos baseados na web detinham 47,20% de participação no mercado de sistema de gestão de correspondência em 2025, enquanto os canais de redes sociais e chatbots avançam a um CAGR de 15,89% até 2031.

- Por modelo de implantação, as configurações em nuvem representavam 68,05% de participação no mercado de sistema de gestão de correspondência em 2025; as implementações em nuvem pública estão se expandindo a um CAGR de 16,22% até 2031.

- Por tamanho de organização, as grandes empresas capturam 55,10% dos gastos em 2025, enquanto as PMEs devem crescer a um CAGR de 16,05% até 2031.

- Por vertical, os serviços bancários, financeiros e de seguros comandaram 25,40% da receita em 2025; saúde e ciências da vida lideram o crescimento a um CAGR de 15,55%.

- Por geografia, a América do Norte representou 35,30% de participação em 2025; a Ásia-Pacífico está crescendo mais rapidamente a um CAGR de 16,02%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gestão de Correspondência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente necessidade de automatizar e personalizar a comunicação | +2.8% | Global, com pico de adoção na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Adoção de plataformas CCM nativas em nuvem | +3.2% | Global, liderado pela América do Norte e pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios para correspondência segura e auditável | +2.5% | América do Norte, UE, com extensão para centros financeiros da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Engajamento omnicanal e impulso à transformação digital | +2.1% | Global, acelerado em mercados da Ásia-Pacífico com prioridade para dispositivos móveis | Médio prazo (2-4 anos) |

| Análise de sentimentos orientada por IA para personalização em tempo real | +1.9% | América do Norte, UE, metrópoles selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Habilitação de fluxos de trabalho de correspondência com baixo código/sem código | +1.6% | Global, com adoção mais rápida entre PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Automatizar e Personalizar a Comunicação

As empresas estão abandonando as rotinas estáticas de mesclagem de correspondência em favor de mecanismos dinâmicos que processam dados em tempo real, históricos de transações, comportamento de navegação e pontuações de sentimento para personalizar o conteúdo e o timing das mensagens. Um estudo de 2024 do Journal of Business Research mostrou que mensagens personalizadas de serviços financeiros aumentaram o engajamento em 34% e reduziram o tráfego do call center em 22%. Os fornecedores bancários agora incorporam limites de crédito pré-aprovados em cartas de oferta de empréstimo, enquanto as seguradoras automatizam atualizações de status de sinistros que delineiam as próximas etapas específicas para o cliente. Os gestores de hipotecas dependem de CCM para cumprir os prazos de três dias úteis da Lei de Procedimentos de Liquidação Imobiliária, um padrão que os fluxos de trabalho manuais raramente atingem. Os participantes do setor tratam cada vez mais a correspondência personalizada como uma alavanca de retenção em meio à comoditização.

Adoção de Plataformas CCM Nativas em Nuvem

As arquiteturas em nuvem desacoplam as cargas de trabalho da infraestrutura local, permitindo escalonamento elástico durante períodos de pico, como a temporada fiscal, a abertura de matrículas ou o faturamento de serviços públicos. A Microsoft incorporou a Nuance Communications ao Dynamics 365 para orquestrar voz, e-mail e SMS a partir de um único console.[1]Microsoft Corporation, "Comunicado de Imprensa sobre a Aquisição da Nuance," microsoft.com O CCM em nuvem pública aproveita a computação sem servidor para renderizar milhões de PDFs em paralelo e rotear a saída com base nas preferências do cliente capturadas no CRM. As topologias híbridas permanecem comuns em setores regulamentados; os bancos da UE implantam nós privados dentro das fronteiras nacionais, mas arquivam a correspondência em armazenamentos de objetos de nuvem pública, satisfazendo as regras de residência de dados.[2]Autoridade Bancária Europeia, "Diretrizes de Computação em Nuvem," eba.europa.eu Os CFOs favorecem os modelos de pagamento conforme o uso, que transformam os custos fixos de TI em despesas operacionais variáveis.

Mandatos Regulatórios para Correspondência Segura e Auditável

Os frameworks de conformidade incorporam trilhas de auditoria, controle de versão e assinaturas à prova de adulteração nos fluxos de trabalho de CCM. As emendas de 2024 da Regra 17a-4 da SEC dos EUA exigem que os corretores retenham comunicações eletrônicas por seis anos em formatos não apagáveis, impulsionando a adoção de armazenamento baseado em blockchain. A Regra de Notificação de Violação da HIPAA obriga os provedores a registrar recibos de entrega em até 60 dias após um incidente. A Lei de Acessibilidade da Europa exige que a correspondência seja compatível com leitores de tela até junho de 2025. Os fornecedores de CCM agora pré-carregam modelos com a linguagem de divulgação exigida e tags de acessibilidade, reduzindo os ciclos de remediação.

Engajamento Omnicanal e Impulso à Transformação Digital

Os Serviços de Comunicação Enriquecida atingiram 1 bilhão de usuários ativos mensais em 2024, oferecendo às empresas uma alternativa rica em mídia ao SMS.[3]GSMA, "Serviços de Comunicação Enriquecida," gsma.com As APIs do WhatsApp Business alcançam 89% de taxa de abertura no Brasil, superando significativamente os níveis de resposta do e-mail. As empresas orquestram impressão, portal, e-mail e chatbots a partir de uma única camada de decisão que avalia urgência, preferência e custo. Os fluxos de trabalho híbridos geram PDFs prontos para impressão e gêmeos digitais simultaneamente, preservando a admissibilidade legal e garantindo a conveniência digital. Os diálogos de chatbot agora acionam e-mails de acompanhamento que resumem as interações para criar registros auditáveis de atendimento ao cliente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de implementação | -1.4% | Global, agudo nos segmentos de PMEs sensíveis a preço | Curto prazo (≤ 2 anos) |

| Silos de dados e escassez de habilidades dificultam a integração | -1.2% | Global, pronunciado em ambientes de TI legados | Médio prazo (2-4 anos) |

| Limitações de privacidade por design na personalização de dados | -0.8% | UE e jurisdições com forte orientação para privacidade | Longo prazo (≥ 4 anos) |

| Riscos de aprisionamento tecnológico por mecanismos de modelos proprietários | -0.9% | Global, afetando empresas com pilhas de CCM de múltiplos fornecedores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Implementação

Os projetos de CCM empresarial frequentemente exigem entre USD 0,5 e USD 2 milhões em software, serviços e infraestrutura, pressionando os orçamentos em setores com margens reduzidas. Os modelos SaaS convertem licenças em taxas mensais, mas as cobranças variáveis por transferência de dados, excedentes de API e suporte premium complicam as previsões de custo. Pequenos bancos que geram menos de 50.000 comunicações mensais às vezes consideram o CCM em nuvem mais caro do que manter uma equipe interna de editoração eletrônica de duas pessoas. Os longos prazos de integração amplificam ainda mais as despesas de operação dupla enquanto as plataformas legadas persistem durante a transição.

Silos de Dados e Escassez de Habilidades Dificultam a Integração

As plataformas de CCM precisam de acesso em tempo real aos ativos de CRM, ERP e data lake, mas muitas organizações carecem das APIs e da governança de dados mestres para expor essas fontes. As extrações em lote noturnas geram dados de personalização desatualizados, perdendo gatilhos críticos por tempo. Os especialistas em integração familiarizados com middlewares legados e gateways modernos continuam escassos, criando filas de espera de seis a nove meses. A má higiene de endereços e os registros duplicados inflam as reimpressões e as taxas de rejeição, erodindo o ROI até que as iniciativas de qualidade de dados amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade Aumenta

Os módulos de software capturaram 62,10% da participação do mercado de sistema de gestão de correspondência em 2025, refletindo o apetite das empresas por suítes unificadas que agrupam composição, automação e fluxo de trabalho. A receita de serviços está prevista para registrar um CAGR de 16,18% à medida que as empresas contratam integradores para conectar o CCM com CRM, ERP e backbones de streaming de eventos. A IA generativa agora elabora textos personalizados a partir de dados estruturados, reduzindo as bibliotecas de modelos e acelerando as campanhas. As opções de serviços gerenciados atraem organizações que carecem de talento interno em CCM, permitindo-lhes transferir as operações contínuas para especialistas externos.

À medida que os escopos de integração se ampliam, os serviços conduzem a migração de modelos, o mapeamento de dados e a validação de conformidade. Os recursos de automação de documentos vão além dos PDFs para arquivos HTML5 interativos que incorporam vídeo e gráficos. Os mecanismos de fluxo de trabalho vinculam a correspondência a marcos de casos, como aprovação de sinistros ou encerramento de disputas. O tamanho do mercado de sistema de gestão de correspondência para serviços deverá superar o licenciamento de software até 2031, desde que a complexidade de integração continue a crescer.

Por Canal de Entrega: Redes Sociais e Chatbots Perturbam a Dominância do E-mail

Os portais web hospedaram 47,20% do volume de saída de 2025, confirmando a preferência do cliente pelo acesso de autoatendimento em detrimento da entrega postal. No entanto, os canais de redes sociais e chatbots devem registrar um CAGR de 15,89%, impulsionados por RCS, WhatsApp e mensageiros específicos de cada região. O e-mail permanece central para avisos transacionais, mas a superlotação das caixas de entrada leva as empresas a adotar DMARC e BIMI para preservar a entregabilidade.

O SMS e o MMS alcançam 98% de taxa de abertura em três minutos, sustentando preços premium para alertas de fraude e lembretes de compromissos. A impressão persiste para documentos de alto valor que exigem cópias físicas. A orquestração omnicanal avalia urgência, custo e preferência antes do envio, uma capacidade que os sistemas de lote legados não possuem. Essa variedade posiciona o mercado de sistema de gestão de correspondência para permanecer agnóstico em relação ao canal, com formatos emergentes continuando a erodir a participação do e-mail.

Por Modelo de Implantação: A Nuvem Pública Avança em Vantagem Econômica

A nuvem representou 68,05% das implantações de 2025 e deverá dominar os novos projetos até 2031. O CCM em nuvem pública utiliza o AWS S3, o Azure Cognitive Services ou o Google Cloud Pub/Sub para oferecer economia por mensagem. Os bancos europeus implantam nós privados para dados principais, enquanto exploram CDNs públicas para entrega por portal, em conformidade com as diretrizes de residência do Banco Central Europeu.

Os ambientes locais encolhem anualmente, mas persistem em contextos de defesa e infraestrutura crítica. As nuvens privadas que executam OpenStack ou VMware oferecem recursos dedicados com orquestração orientada por API. O tamanho do mercado de sistema de gestão de correspondência dentro da nuvem pública está projetado para crescer mais rapidamente, enquanto os modelos híbridos satisfazem as organizações que equilibram soberania e custo.

Por Tamanho de Organização: As PMEs Adotam a Simplicidade do SaaS

As grandes empresas geraram 55,10% dos gastos de 2025, refletindo os massivos volumes de extratos e avisos. Ainda assim, as PMEs mostram um CAGR de 16,05% à medida que os provedores de SaaS oferecem preços por consumo e conectores pré-construídos para QuickBooks, HubSpot ou Zoho. Os construtores de arrastar e soltar eliminam a necessidade de codificação, permitindo que pequenos credores gerem automaticamente divulgações de hipotecas que satisfazem as regras de formatação do CFPB.

As lacunas de habilidades pesam mais nas grandes empresas que gerenciam modelos legados escritos em linguagens proprietárias. As PMEs enfrentam menos obstáculos de integração porque as suítes SaaS abrigam conteúdo, fluxo de trabalho e entrega em um único ambiente. Se as taxas de adoção se mantiverem, a lacuna de participação no mercado de sistema de gestão de correspondência entre as coortes empresarial e de PMEs se estreitará de forma constante.

Por Vertical do Setor: A Saúde Avança com os Mandatos de Telessaúde

O BFSI capturou 25,40% da receita de 2025, devido aos rigorosos prazos de divulgação de taxas, condições de empréstimo e alertas de fraude. A saúde e as ciências da vida avançarão a um CAGR de 15,55% à medida que as regras do CMS forçam os pagadores a expor dados de sinistros via APIs até janeiro de 2026. Os provedores automatizam lembretes de consultas e avisos de resultados de exames para aliviar a carga de trabalho da equipe.

As agências governamentais modernizam as comunicações com os cidadãos para atender às leis de padrão digital em Singapura e no Reino Unido. O varejo, as telecomunicações e as concessionárias de serviços públicos implantam CCM para avisos de faturamento e interrupção, mas a penetração desigual persiste onde os fornecedores de impressão defendem contratos estabelecidos. Os fabricantes permanecem mal atendidos, sinalizando espaço em branco para os fornecedores criarem modelos de garantia e recall. À medida que essas tendências se cristalizam, o tamanho do mercado de sistema de gestão de correspondência vinculado à saúde poderá superar o BFSI após 2030.

Análise Geográfica

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de CAGR de 16,02%, à medida que a Índia, a Indonésia e as Filipinas implementam iniciativas de governo digital com prioridade para dispositivos móveis que exigem mecanismos de correspondência multilíngues. A América do Norte retém 35,30% de participação de mercado, impulsionada pela adoção antecipada de CCM em nuvem e pelas obrigações de conformidade decorrentes da Lei Dodd-Frank e da Lei de Assistência Acessível. As regras da SEC exigem divulgações em linguagem simples, impulsionando o investimento em modelos à prova de adulteração.

A Legislação Antisspam do Canadá impulsiona o desenvolvimento de módulos robustos de gestão de preferências, enquanto o boom das fintechs no México alimenta o CCM para atender às normas de divulgação de empréstimos digitais. A Europa, fundamentada no GDPR e na Lei de Acessibilidade, exige saídas compatíveis com leitores de tela e cronogramas rigorosos de retenção, incentivando as agências a se modernizarem até junho de 2025. As regras de open banking do Brasil incentivam os bancos a fornecer dados de transações via APIs, enquanto o programa de Governo Inteligente dos Emirados Árabes Unidos exige correspondência em árabe pronta para dispositivos móveis até 2026. A África do Sul e o Quênia exploram mandatos similares, prenunciando nova demanda. Coletivamente, os ventos favoráveis das políticas entre regiões continuam a impulsionar a expansão do mercado de sistema de gestão de correspondência em todo o mundo.

Cenário Competitivo

Os cinco principais fornecedores, OpenText, IBM, Adobe, Microsoft e Quadient, controlam cerca de 38% da receita de 2024, indicando um campo moderadamente concentrado. Cada um agrupa o CCM com módulos adjacentes de martech, dados ou central de atendimento para aumentar os custos de migração. Desafiantes com abordagem API-first, como Messagepoint e Doxee, oferecem microsserviços composáveis que se integram com pilhas MACH, atraindo compradores nativos digitais.

A competição tecnológica se concentra em fluxos de eventos em tempo real que acionam respostas quando sensores IoT ou processadores de transações emitem sinais. Os fornecedores correm para integrar conectores de RCS, WhatsApp e WeChat, juntamente com personalização orientada por IA que monta conteúdo dinamicamente. A conformidade regulatória é um diferenciador; suítes que incorporam verificações de GDPR, HIPAA e Acessibilidade Eletrônica encurtam os prazos de implantação para compradores avessos ao risco.

A atividade de fusões e aquisições permanece intensa: a Hyland adquiriu uma startup de inteligência documental em julho de 2024 para aprimorar seus recursos de OCR e processamento inteligente. A Quadient migrou para o modelo de preços por consumo por meio de um acordo com um hiperescalador em setembro de 2024. A OpenText comprometeu USD 150 milhões em 2025 para incorporar IA generativa em toda a sua Experience Cloud. Esses movimentos sublinham uma corrida para infundir IA, expandir canais e simplificar a economia dentro do setor de sistema de gestão de correspondência.

Líderes do Setor de Sistema de Gestão de Correspondência

IBM Corporation

Adobe Inc.

Open Text Corporation

Microsoft Corporation

Rosslyn Data Technologies Inc. (enChoice, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Microsoft expandiu o Azure Communication Services com análise de sentimentos integrada, permitindo que as empresas acionem mudanças de canal — de e-mail para SMS ou RCS — quando um tom negativo é detectado nas respostas dos clientes, reduzindo assim a rotatividade.

- Junho de 2025: A Adobe introduziu um plug-in de correspondência em tempo real para o Experience Manager Sites que utiliza modelos generativos Firefly para criar mensagens RCS multilíngues, adaptando instantaneamente imagens e textos para acessibilidade por leitores de tela.

- Abril de 2025: A IBM lançou uma versão específica para o setor de saúde do watsonx.ai, adicionando modelos pré-treinados em conformidade com a HIPAA que geram comunicações com pacientes em 15 idiomas e registram automaticamente trilhas de auditoria para relatórios de notificação de violação.

- Janeiro de 2025: A OpenText anunciou um investimento de USD 150 milhões para incorporar IA generativa em toda a sua suíte Experience Cloud, permitindo a composição automatizada que mescla dados do cliente, regras regulatórias e guias de estilo da marca.

Escopo do Relatório Global do Mercado de Sistema de Gestão de Correspondência

O relatório do mercado de sistema de gestão de correspondência é segmentado por Componente (Software e Serviços), Canal de Entrega (Baseado na Web, Baseado em E-mail, Baseado em SMS/MMS, Redes Sociais/Chatbots, Impressão), Modelo de Implantação (Local e Nuvem), Tamanho da Organização (Pequenas e Médias Empresas e Grandes Empresas), Vertical do Setor (BFSI, Governo e Setor Público, Telecomunicações e TI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Concessionárias e Energia, Manufatura, Outros Verticais do Setor) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | Composição de correspondência |

| Automação de documentos | |

| Gestão de casos e fluxo de trabalho | |

| Serviços |

| Baseado na Web |

| Baseado em E-mail |

| Baseado em SMS/MMS |

| Redes Sociais / Chatbots |

| Impressão |

| Local | |

| Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Governo e Setor Público |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Concessionárias e Energia |

| Manufatura |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | Composição de correspondência | |

| Automação de documentos | |||

| Gestão de casos e fluxo de trabalho | |||

| Serviços | |||

| Por Canal de Entrega | Baseado na Web | ||

| Baseado em E-mail | |||

| Baseado em SMS/MMS | |||

| Redes Sociais / Chatbots | |||

| Impressão | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Vertical do Setor | BFSI | ||

| Governo e Setor Público | |||

| Telecomunicações e TI | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Concessionárias e Energia | |||

| Manufatura | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistema de gestão de correspondência em 2026?

Ele está em USD 60,33 bilhões e está projetado para atingir USD 121,12 bilhões até 2031 a um CAGR de 14,98%.

Qual região está se expandindo mais rapidamente no que diz respeito a plataformas de correspondência?

A Ásia-Pacífico lidera o crescimento, com previsão de CAGR de 16,02% até 2031 devido a mandatos de governo digital com prioridade para dispositivos móveis.

Qual vertical crescerá mais rapidamente até 2031?

A saúde e as ciências da vida, impulsionadas pela adoção da telessaúde e pelas regras de interoperabilidade do CMS, devem crescer a um CAGR de 15,55%.

Qual segmento de componente apresenta o maior CAGR?

Os serviços, que abrangem ofertas de implementação, integração e serviços gerenciados, estão previstos para crescer a 16,18% até 2031.

Quão concentrada é a competição entre os fornecedores?

Os cinco principais fornecedores respondem por aproximadamente 38% da receita de 2024, refletindo um campo moderadamente concentrado com espaço contínuo para novos entrantes de nicho.

Página atualizada pela última vez em: