Tamanho e Participação do Mercado de Segurança Eletrônica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Eletrônica por Mordor Intelligence

O mercado de segurança eletrônica deverá crescer de USD 48,97 bilhões em 2025 para USD 52,16 bilhões em 2026 e está previsto para atingir USD 71,49 bilhões até 2031, a um CAGR de 6,51% no período de 2026-2031. A migração contínua de sistemas analógicos, a crescente penetração de análises de vídeo com IA e regras mais rígidas de proteção de infraestruturas críticas sustentam esse crescimento. Plataformas integradas em nuvem reduzem os custos de propriedade e aceleram as implantações, enquanto o processamento de borda reduz as necessidades de largura de banda e impulsiona a tomada de decisões em tempo real. A consolidação de fornecedores viabiliza ofertas de ponta a ponta que combinam vigilância, acesso e alarmes, mas também eleva as barreiras de entrada para especialistas em nichos. Os governos sustentam orçamentos de aquisição, a adoção de casas inteligentes amplia a base de clientes e a expansão das ameaças ciberfísicas mantém os investimentos em segurança como prioridade em todos os setores.

Principais Conclusões do Relatório

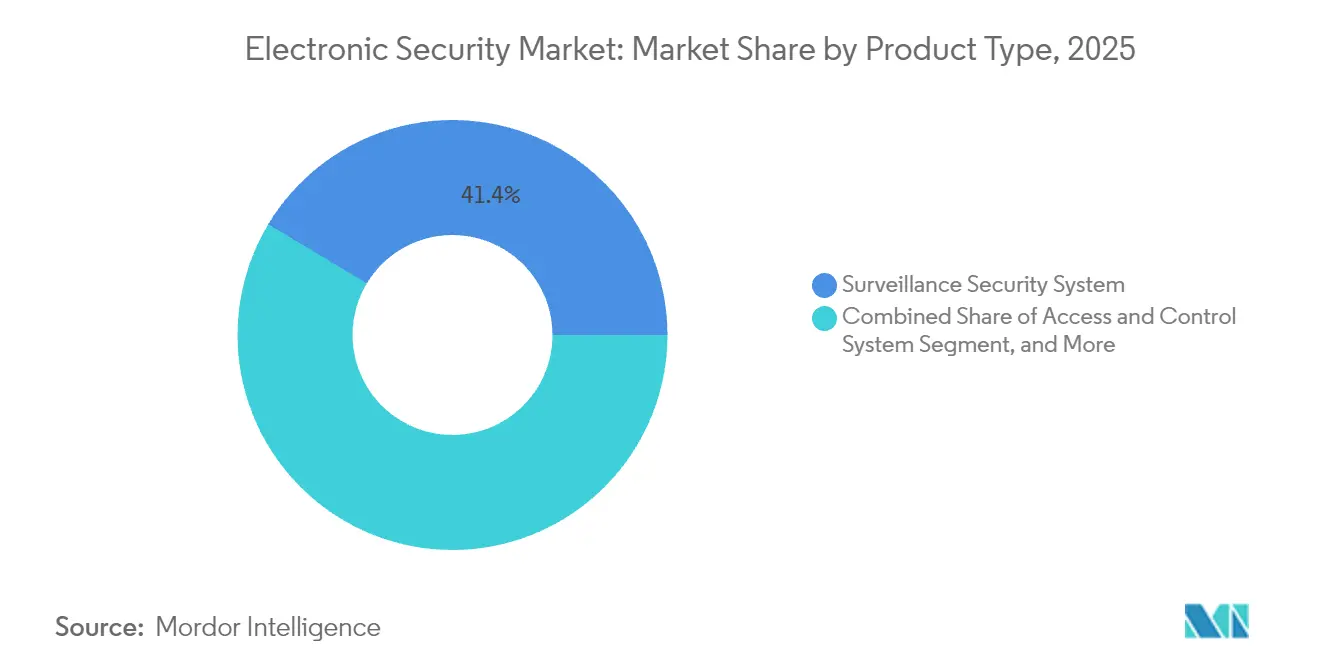

- Por tipo de produto, os sistemas de vigilância lideraram com 41,38% da participação do mercado de segurança eletrônica em 2025; as soluções de acesso e controle estão projetadas para expandir a um CAGR de 7,05% até 2031.

- Por tipo de serviço, os serviços de monitoramento capturaram 37,55% da receita em 2025, enquanto o monitoramento baseado em nuvem está posicionado para o CAGR mais elevado, de 7,18%, até 2031.

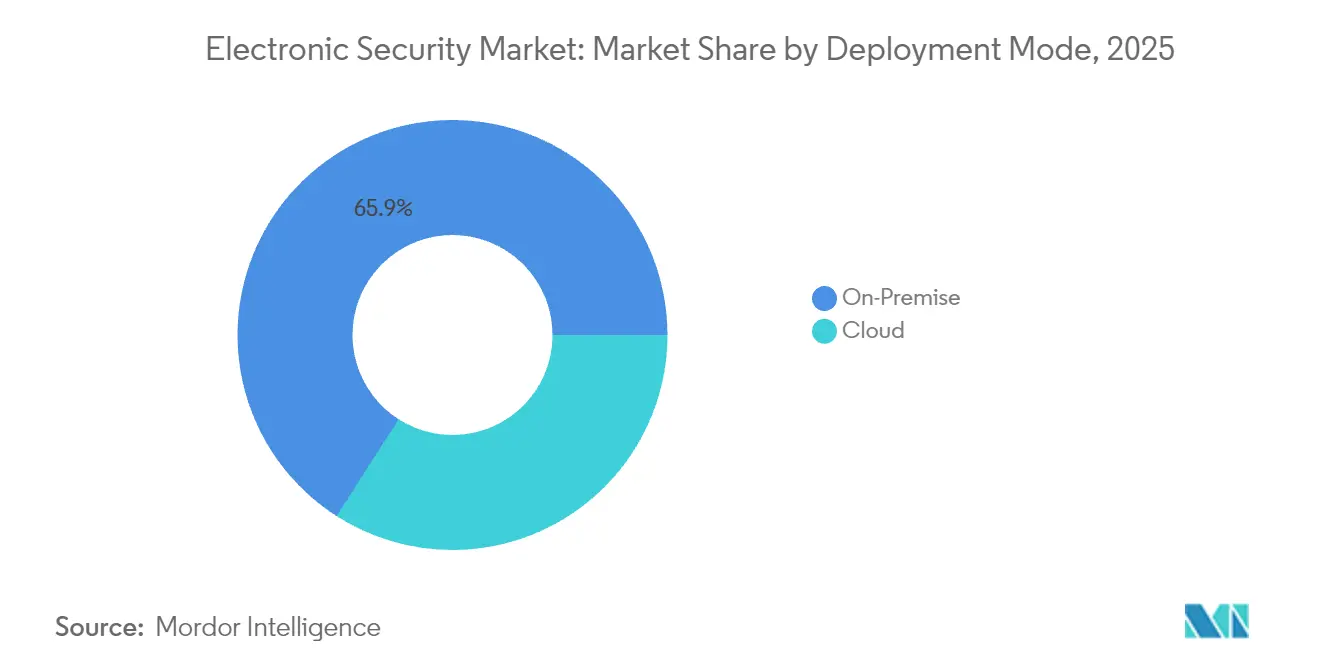

- Por modo de implantação, as instalações on-premise responderam por 65,94% do tamanho do mercado de segurança eletrônica em 2025; a implantação em nuvem está prevista para crescer a um CAGR de 6,86%.

- Por vertical do usuário final, as aplicações governamentais comandaram 22,54% da receita em 2025, ao passo que o segmento residencial avança a um CAGR de 7,72% até 2031.

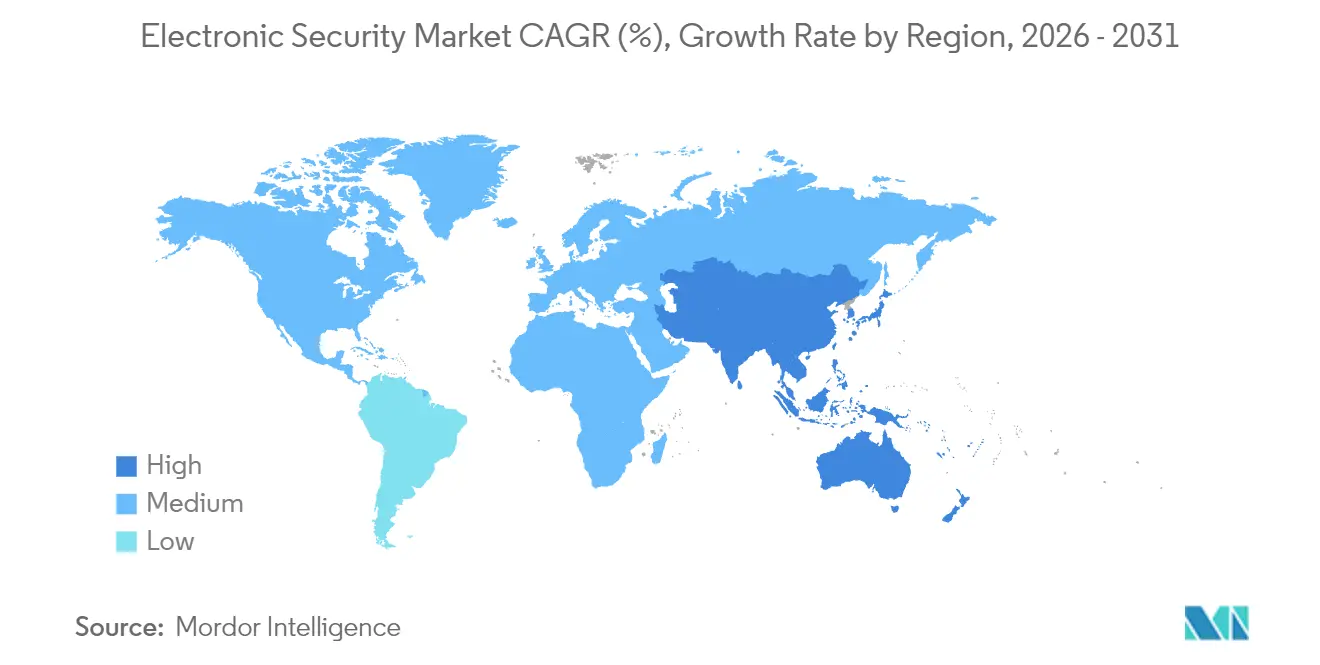

- Por geografia, a América do Norte contribuiu com 33,21% da receita em 2025, e a Ásia-Pacífico está posicionada para entregar o CAGR mais rápido, de 7,12%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Segurança Eletrônica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Proliferação de análises de vídeo habilitadas por IA | +1.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Migração de sistemas analógicos para sistemas baseados em IP | +1.2% | Global, mais rápida na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Demanda por plataformas integradas orientadas para a nuvem | +1.5% | América do Norte e Europa à frente | Médio prazo (2 a 4 anos) |

| Ascensão de infraestruturas inteligentes e conectadas | +1.1% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África e América Latina | Longo prazo (≥4 anos) |

| Crescentes necessidades de convergência físico-cibernética | +0.9% | Global, com impulso regulatório na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão da computação de borda para segurança em tempo real | +0.7% | América do Norte e Ásia-Pacífico desenvolvida | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Análises de Vídeo Habilitadas por IA

A análise por IA transforma câmeras em sensores proativos que reduzem os alarmes falsos em 95% e oferecem suporte a insights de tráfego no varejo.[1]Axis Communications, "Edge Analytics Accuracy Whitepaper," axis.com Chips de inferência de borda processam as imagens localmente, permitindo que os operadores ajam em segundos em aeroportos e usinas de energia. Os fornecedores monetizam licenças de análise, enquanto os integradores aprimoram suas competências para gerenciar o treinamento de algoritmos. Os pioneiros na América do Norte e na Europa validam benchmarks de desempenho que impulsionam a implantação global. O aumento da precisão e a redução dos custos de computação mantêm esse fator impulsionador relevante ao longo do médio prazo.

Migração de Sistemas Analógicos para Sistemas Baseados em IP

As redes IP permitem que as empresas monitorem vários sites remotamente, integrem o controle de acesso e utilizem armazenamento em nuvem. Os modelos de assinatura deslocam os gastos do capital para os orçamentos operacionais, atraindo pequenas e médias empresas para o mercado de segurança eletrônica. No entanto, a exposição às redes abertas exige criptografia e segmentação que adicionam complexidade à configuração. A Ásia-Pacífico supera a infraestrutura de cabeamento legada, instalando IP em novos shopping centers e parques industriais, ancorando o crescimento de longo prazo.

Demanda por Plataformas Integradas Orientadas para a Nuvem

As nuvens multilocatário fornecem atualizações automáticas, armazenamento elástico e análises escaláveis, reduzindo os gastos com hardware e manutenção para 94% dos adotantes.[2]Acre Security, "O Futuro da Segurança em 2025: Perspectivas de Líderes do Setor," acresecurity.com Os provedores de serviços gerenciados agrupam vídeo, acesso e alarmes em pacotes recorrentes que ampliam a demanda endereçável. A aprovação regulatória para hospedagem de dados fora das instalações nos Estados Unidos e em partes da Europa acelera a adoção, embora os sites de missão crítica ainda mantenham algumas cargas de trabalho localmente, o que impulsiona projetos híbridos.

Ascensão de Infraestruturas Inteligentes e Conectadas

Os orçamentos de cidades inteligentes somente no Oriente Médio e na África canalizarão USD 169 bilhões em TI até 2026, grande parte reservada para camadas de segurança. Os gestores municipais integram câmeras com semáforos e despacho de emergência, viabilizando a consciência situacional. Os proprietários de edifícios conectam sensores de qualidade do ar e registros de acesso a painéis de energia para economias operacionais. O retorno impulsiona investimentos mais amplos no mercado de segurança eletrônica, mesmo à medida que as salvaguardas cibernéticas se tornam itens de especificação integrais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Normas de conformidade fragmentadas entre regiões | -1.3% | Global, mais difícil para multinacionais | Médio prazo (2 a 4 anos) |

| Elevado custo total de propriedade para PMEs | -0.8% | Global, mais elevado em mercados emergentes | Longo prazo (≥4 anos) |

| Preocupações com privacidade em torno do reconhecimento facial | -0.6% | UE e América do Norte | Curto prazo (≤2 anos) |

| Interrupções na cadeia de suprimentos para componentes críticos | -0.9% | Global, com foco na fabricação asiática | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Conformidade Fragmentadas entre Regiões

As regras da NIS2 europeia exigem controles que diferem dos marcos regulatórios dos EUA, forçando os fornecedores a reformular o firmware e a registrar documentação adicional. Os custos de certificação aumentam e os lançamentos de produtos atrasam, pressionando os fornecedores menores. As multinacionais gerenciam construções paralelas de sistemas para satisfazer as cláusulas de residência de dados, elevando as despesas de implantação e desacelerando a expansão do mercado de segurança eletrônica.

Elevado Custo Total de Propriedade para PMEs

Servidores, armazenamento e mão de obra especializada mantêm os sistemas completos fora do alcance de muitas pequenas empresas. As assinaturas em nuvem reduzem os custos de entrada, mas geram preocupações sobre confiabilidade da internet e privacidade de dados. Sem opções de financiamento harmonizadas ou centros de monitoramento compartilhados, a adoção entre empresas com recursos limitados permanece modesta, subtraindo impulso da previsão de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Vigilância Asseguram Posição de Destaque

Os equipamentos de vigilância capturaram 41,38% do tamanho do mercado de segurança eletrônica em 2025, impulsionados pela força das câmeras com capacidade de IA e análises de cruzamento de linha. Os produtos de acesso e controle estão crescendo a um CAGR de 7,05%, auxiliados por leitores biométricos e credenciais móveis. Os fornecedores agrupam imagens térmicas e unidades multissensor para ampliar a detecção em condições de pouca luminosidade e clima adverso, enquanto a convergência com registros de acesso enriquece as evidências forenses. O processamento de borda reduz os custos de backhaul, mantendo a relevância da vigilância mesmo onde a largura de banda é escassa.

A proliferação de módulos de IA dentro das câmeras cria casos de uso adjacentes, como gerenciamento de filas e segurança industrial. Os compradores corporativos visualizam painéis unificados que combinam feeds de vídeo com atividade de crachás, posicionando a vigilância como a espinha dorsal digital das instalações de próxima geração. À medida que o hardware se torna commodity, a diferenciação se desloca para pilhas de software e endurecimento de cibersegurança, reforçando o prêmio em ofertas integradas no mercado de segurança eletrônica.

Por Tipo de Serviço: O Monitoramento Gera Fluxos de Caixa Previsíveis

Os serviços de monitoramento detinham 37,55% da receita em 2025, fornecendo supervisão permanente que as empresas e os governos locais consideram essencial. O CAGR de 7,18% do monitoramento em nuvem é impulsionado por aplicativos móveis e portais baseados em navegador que permitem aos gestores verificar alarmes onde quer que estejam. Os algoritmos de manutenção preditiva agendam visitas de campo antes da falha dos dispositivos, reduzindo o tempo de inatividade e as deslocações de técnicos. Os compromissos de consultoria em torno de conformidade e fortalecimento cibernético aumentam à medida que os sistemas físicos estão nas redes corporativas, consolidando os provedores de serviços como parceiros estratégicos.

A economia de assinaturas atrai investidores que buscam retornos anualizados, impulsionando aquisições de centros de monitoramento regionais. À medida que os pacotes residenciais de bricolagem proliferam, as atualizações de monitoramento profissional tornam-se uma alavanca de venda adicional, ampliando o mercado de segurança eletrônica para além dos complexos comerciais. Os principais operadores investem em ferramentas de triagem por IA que priorizam alertas genuínos, preservando os níveis de serviço mesmo com o aumento dos volumes de câmeras.

Por Modo de Implantação: A Nuvem Ganha Terreno Enquanto o Híbrido Permanece Fundamental

O on-premise ainda comanda 65,94% da participação do mercado de segurança eletrônica, especialmente em defesa, utilities e saúde, onde se aplicam regras de soberania de dados. As instalações em nuvem, expandindo-se a um CAGR de 6,86%, oferecem economia de pagamento conforme o crescimento e lançamentos instantâneos de funcionalidades. As arquiteturas híbridas combinam gravação local com análises em nuvem, satisfazendo tanto os auditores regulatórios quanto as equipes de inovação. Os fornecedores disponibilizam gateways seguros que sincronizam metadados, facilitando os caminhos de migração a partir de servidores legados.

As atualizações automáticas de firmware por meio de consoles em nuvem reduzem as janelas de vulnerabilidade, um benefício destacado por eventos recentes de ransomware. No entanto, os sites remotos sem banda larga confiável continuam a preferir o armazenamento on-premise. Os gateways de borda com IA integrada tornam a linha mais tênue, dando aos integradores alavancas para personalizar as posturas de segurança enquanto sustentam o impulso no mercado de segurança eletrônica.

Por Vertical do Usuário Final: O Financiamento Público Ancora a Demanda, os Domicílios Adicionam Velocidade

Os projetos governamentais forneceram 22,54% da receita em 2025, abrangendo controle de fronteiras, vigilância urbana e edifícios federais. Os orçamentos legislados protegem os gastos dos ciclos econômicos, sustentando a demanda de base. As implantações residenciais mostram um CAGR de 7,72% à medida que os hubs de casas inteligentes combinam videoporteiros com monitoramento profissional. Bancos, centros de dados e operadores de logística combinam controles físicos com políticas de TI de confiança zero, impulsionando oportunidades de domínio cruzado para os integradores. As empresas de manufatura concentram-se na proteção de redes de OT, recorrendo a suítes unificadas de vídeo e sensores que identificam tanto violações de segurança quanto intrusões cibernéticas.

Os campi educacionais reformam dormitórios e perímetros diante da crescente consciência sobre ameaças, enquanto os varejistas implantam análises em toda a loja para reduzir drasticamente as perdas. Cada vertical adapta as métricas de desempenho, mas todos convergem para plataformas interoperáveis que extraem insights de sensores diversos, ampliando o horizonte do mercado de segurança eletrônica.

Análise Geográfica

A América do Norte gerou 33,21% da receita de 2025, impulsionada por USD 27,5 bilhões em gastos federais em cibersegurança e pelo plano plurianual de USD 10,8 bilhões da TSA para triagem avançada. A adoção antecipada de IA e a maturidade na aceitação da nuvem aceleram as atualizações de plataformas, embora a escassez de semicondutores prolongue os prazos de entrega. As subvenções estaduais incentivam a modernização da segurança escolar, sustentando um robusto pipeline de projetos nos Estados Unidos e no Canadá.

A Ásia-Pacífico está avançando a um CAGR de 7,12% até 2031, impulsionada por planos de cidades inteligentes na China, na Índia e no Sudeste Asiático. Os fabricantes locais fornecem câmeras com boa relação custo-benefício, enquanto a implantação do 5G sustenta os pilotos de vigilância em nuvem. Os pacotes de estímulo governamental reservam fundos para infraestrutura digital, e uma classe média em crescimento adota videoporteiros conectados e sensores de movimento. A geopolítica das cadeias de suprimentos e os controles de exportação introduzem riscos, mas a crescente densidade urbana garante demanda recorrente em torres comerciais e parques industriais.

As perspectivas da Europa permanecem estáveis à medida que a Diretiva NIS2 impulsiona os gastos com convergência ciberfísica. A Alemanha e o Reino Unido modernizam ativos ferroviários e energéticos com vídeo inteligente por IA e portões biométricos, enquanto o RGPD orienta os fornecedores em direção a análises que preservam a privacidade. O Oriente Médio e a África alocam USD 169 bilhões em gastos com TI até 2026, com camadas de segurança integradas a megaprojetos como distritos inteligentes e corredores de transporte. A América Latina adota o monitoramento em nuvem para compensar a escassez de mão de obra qualificada, embora a volatilidade cambial modere os planos de importação. Coletivamente, essas dinâmicas regionais sustentam o arco de crescimento do mercado de segurança eletrônica.

Cenário Competitivo

O mercado de segurança eletrônica apresenta concentração moderada, com conglomerados diversificados ampliando portfólios por meio de aquisições. A Honeywell pagou USD 4,95 bilhões pelo braço de soluções de acesso da Carrier Global, acrescentando as marcas LenelS2 e Supra à sua pilha de tecnologia predial.[4]Larry Anderson, "2024 foi um Grande Ano para Fusões e Aquisições no Mercado de Segurança," SecurityInfoWatch, securityinfowatch.com A Resideo absorveu a Snap One por USD 1,4 bilhão, fundindo a distribuição de casas inteligentes com linhas de integração profissional. A Milestone, de propriedade da Canon, fundiu-se com a Arcules para combinar software de gerenciamento de vídeo com vídeo-segurança-como-serviço, sinalizando uma inclinação em direção a nuvens unificadas.

As bibliotecas de algoritmos de IA tornam-se diferenciadores centrais, impulsionando corridas de patentes em torno de classificação de objetos e previsão de comportamentos. Os fornecedores incorporam controles de rede de confiança zero e pilotos de criptografia pós-quântica para futuro-proofing dos portfólios. Os aparelhos de borda reduzem os racks de servidores, atraindo setores sensíveis ao custo e projetos em mercados emergentes. As alianças estratégicas com fabricantes de chipsets asseguram o fornecimento, enquanto a participação nos comitês da IEC e da ISO molda os próximos referenciais de conformidade. Os novos entrantes exploram nichos como detecção de drones e segurança de qualidade do ar, mas as vantagens de escala e a abrangência dos canais mantêm os incumbentes na pole position em todo o mercado de segurança eletrônica.

Líderes do Setor de Segurança Eletrônica

Axis Communications AB

Robert Bosch GmbH

Honeywell International Inc.

Johnson Controls International plc

Checkpoint Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Axis Communications lançou o AXIS S1228 AI-Optimized Server com 28 licenças e 12 TB de armazenamento.

- Maio de 2025: A Axis Communications apresentou o AXIS D6210 Air Quality Sensor para ambientes internos.

- Abril de 2025: A Axis Communications lançou o AXIS D4200-VE Network Strobe Speaker com capacidade PoE out.

- Setembro de 2024: A Axis Communications introduziu o AXIS Image Health Analytics para diagnósticos de visualização de câmeras.

Escopo do Relatório Global do Mercado de Segurança Eletrônica

A segurança eletrônica inclui a implementação de tecnologias e dispositivos eletrônicos para garantir a segurança física eficiente de instalações governamentais, bem como de espaços comerciais e industriais.

O estudo inclui uma análise detalhada do mercado de segurança eletrônica segmentada por Tipo de Produto (Sistema de Segurança por Vigilância, Sistema de Alarme, Sistema de Acesso e Controle, Outros Tipos de Produto), Vertical do Usuário Final (Governo, Transporte, Industrial, Serviços Bancários, Hotéis, Lojas de Varejo, Outras Verticais do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O impacto da COVID-19 sobre o mercado e os segmentos afetados também estão cobertos no âmbito do estudo. Além disso, os fatores disruptivos que impactam o crescimento do mercado no futuro próximo foram abordados no estudo.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Sistema de Segurança por Vigilância |

| Sistema de Alarme |

| Sistema de Acesso e Controle |

| Outros Tipos de Produto |

| Instalação e Integração |

| Monitoramento |

| Manutenção e Suporte |

| Consultoria |

| On-Premise |

| Nuvem |

| Governo |

| Transporte |

| Industrial |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Hotelaria |

| Lojas de Varejo |

| Residencial |

| Outras Verticais do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Produto | Sistema de Segurança por Vigilância | |

| Sistema de Alarme | ||

| Sistema de Acesso e Controle | ||

| Outros Tipos de Produto | ||

| Por Tipo de Serviço | Instalação e Integração | |

| Monitoramento | ||

| Manutenção e Suporte | ||

| Consultoria | ||

| Por Modo de Implantação | On-Premise | |

| Nuvem | ||

| Por Vertical do Usuário Final | Governo | |

| Transporte | ||

| Industrial | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Hotelaria | ||

| Lojas de Varejo | ||

| Residencial | ||

| Outras Verticais do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de segurança eletrônica em 2026?

Está avaliado em USD 52,16 bilhões, com um CAGR de 6,51% projetado até 2031.

Qual categoria de produto detém a maior participação nos gastos com segurança eletrônica?

Os sistemas de vigilância capturaram 41,38% da receita em 2025.

Qual segmento está crescendo mais rapidamente nas implantações de segurança eletrônica?

As soluções de acesso e controle estão avançando a um CAGR de 7,05% até 2031.

Por que os governos são compradores-chave de soluções de segurança eletrônica?

Os órgãos públicos respondem por 22,54% da receita devido aos programas contínuos de infraestrutura crítica e segurança nacional.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 7,12%, impulsionada por investimentos em cidades inteligentes e urbanização.

Qual tecnologia emergente mais influencia os sistemas de segurança futuros?

As análises de vídeo habilitadas por IA, que reduzem os alarmes falsos e desbloqueiam insights em tempo real, impulsionam a inovação no curto prazo.

Página atualizada pela última vez em: