Tamanho e Participação do Mercado de Segurança Cognitiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

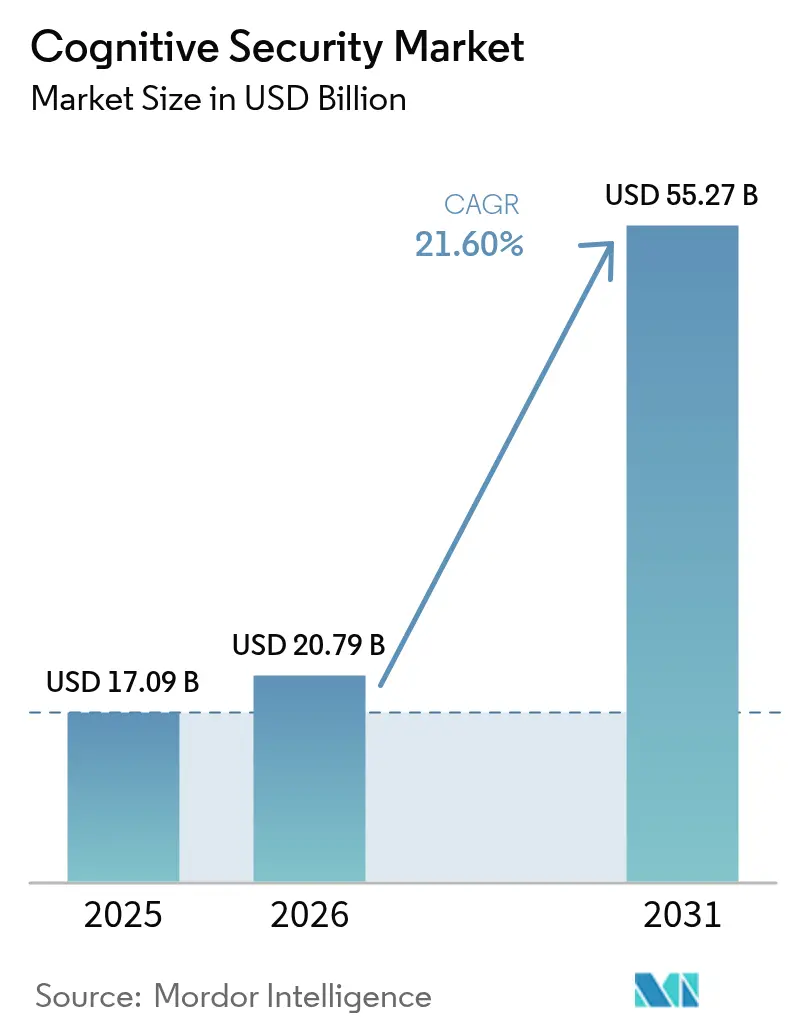

| Tamanho do Mercado (2026) | 20.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Cognitiva pela Mordor Intelligence

O tamanho do mercado de segurança cognitiva foi avaliado em USD 17,09 bilhões em 2025 e estima-se que cresça de USD 20,79 bilhões em 2026 para atingir USD 55,27 bilhões até 2031, a um CAGR de 21,6% durante o período de previsão (2026-2031). Ameaças persistentes habilitadas por IA, superfícies de ataque em expansão criadas pela adoção da nuvem e crescente escrutínio regulatório combinam-se para impulsionar esse crescimento. As empresas investiram pesadamente após descobrir que as ferramentas convencionais não detectam vulnerabilidades específicas de IA, como envenenamento de modelos, prompts adversariais e vazamento de dados sintéticos, provocando uma mudança acelerada em direção a análises avançadas e defesa autônoma. Os avanços paralelos nas implantações de modelos de linguagem de grande escala nos fluxos de trabalho corporativos aguçam ainda mais a demanda, pois cada implementação de IA generativa cria novos pontos de entrada que devem ser continuamente monitorados e reforçados. Os fornecedores respondem incorporando algoritmos de autoaprendizagem nos manuais de resposta a incidentes, reduzindo o tempo médio de detecção e contenção de violações de horas para minutos, enquanto simultaneamente reduzem o ruído de falsos positivos que sobrecarrega os analistas humanos. Essas dinâmicas posicionam o mercado de segurança cognitiva como um dos segmentos de expansão mais rápida dentro dos gastos mais amplos com cibersegurança.

Principais Conclusões do Relatório

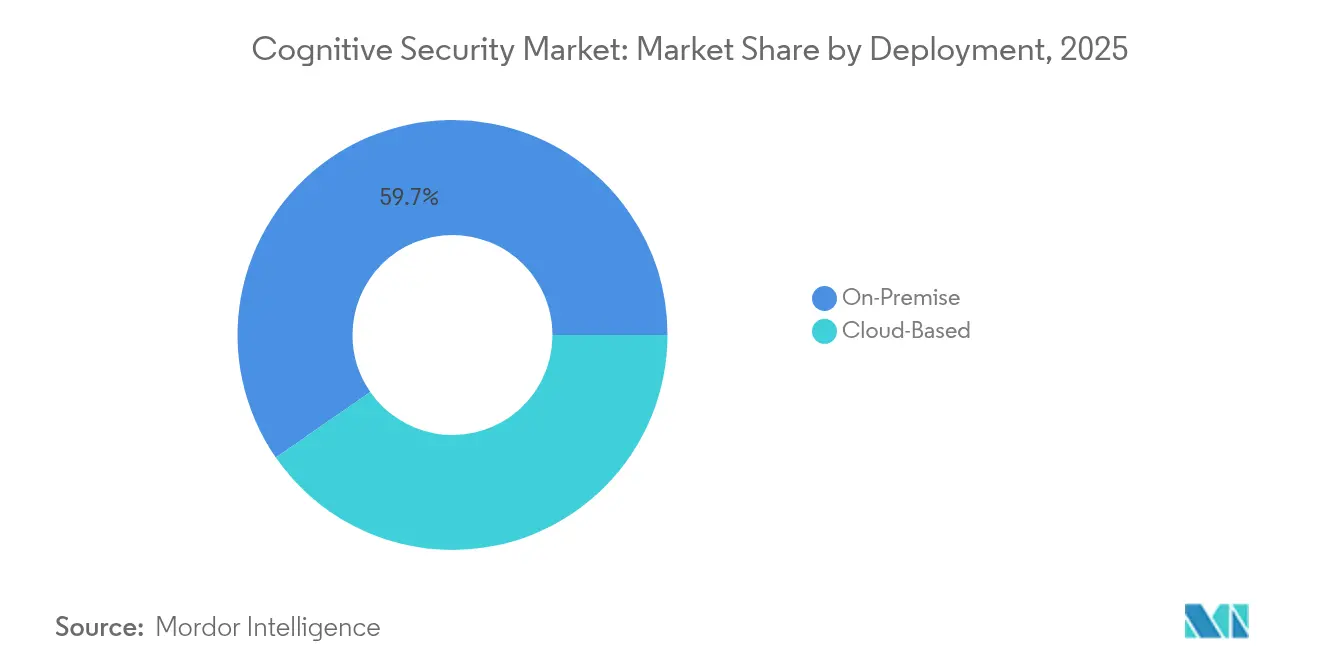

- Por implantação, as arquiteturas locais detinham 59,65% da participação do mercado de segurança cognitiva em 2025, enquanto as plataformas baseadas em nuvem devem se expandir a um CAGR de 26,05% até 2031.

- Por tipo de serviço, os serviços profissionais lideraram com 59,85% de participação na receita em 2025, enquanto os serviços gerenciados apresentam o CAGR antecipado mais alto de 27,8% até 2031.

- Por aplicação, o gerenciamento automatizado de conformidade representou 44,65% do tamanho do mercado de segurança cognitiva em 2025 e avança a um CAGR de 28,9% até 2031.

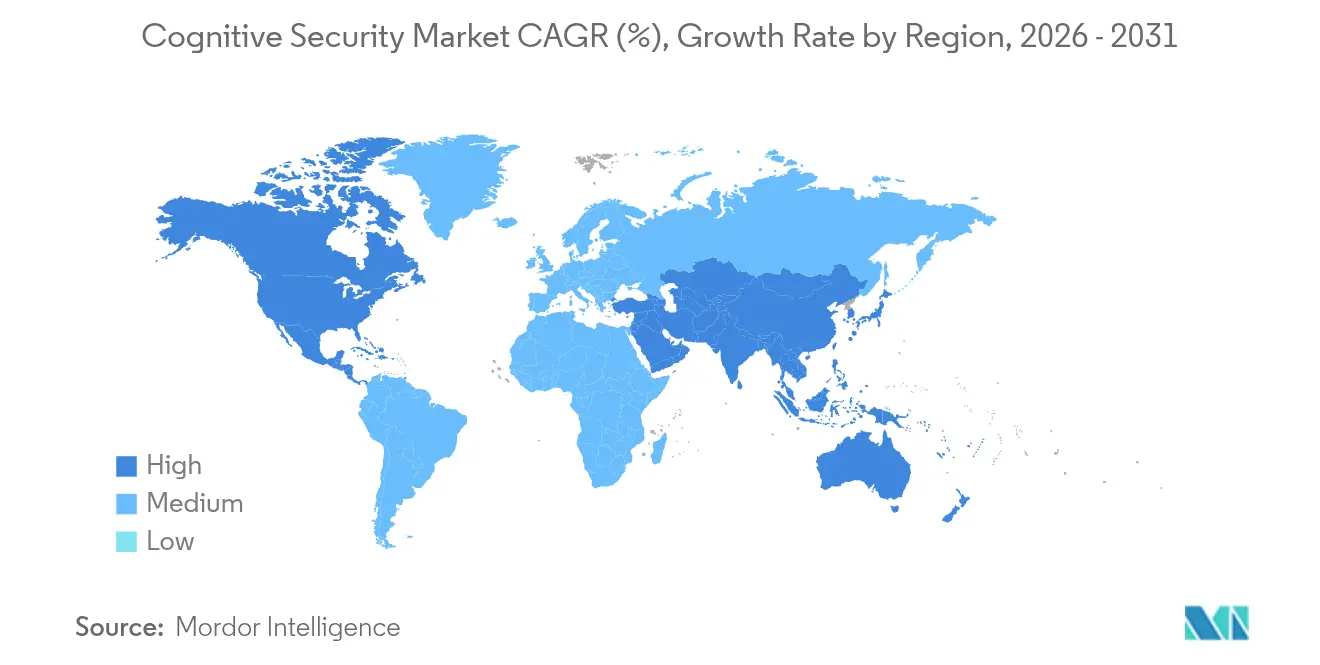

- Por geografia, a América do Norte comandou 35,25% da participação do mercado de segurança cognitiva em 2025, enquanto a Ásia-Pacífico registra a expansão regional mais rápida a um CAGR de 24,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança Cognitiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento exponencial de dados empresariais não estruturados | +4.2% | Global, alta intensidade na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento nos dados obscuros de IoT | +3.8% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Cadeias de ferramentas de IA nativas em nuvem | +3.5% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ameaças crescentes em pilhas de código aberto e nuvem | +4.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Exponencial de Dados Empresariais Não Estruturados

O crescimento massivo em e-mails, arquivos de colaboração, leituras de sensores e multimídia intensifica tanto o desafio de visibilidade quanto a superfície de ataque. Os mecanismos cognitivos ingerem terabytes de registros brutos para identificar desvios no comportamento do usuário, reduzindo alertas de falsos positivos em 95% enquanto revelam movimentos laterais furtivos que contornam sistemas baseados em regras. No entanto, os atacantes se beneficiam da mesma riqueza de informações, extraindo conteúdo para elaborar campanhas de spear-phishing contextualizadas. As equipes de segurança, portanto, integram análises de autoaprendizagem diretamente nos data lakes para correlacionar telemetria de identidade, dispositivo e rede em tempo quase real, transformando arquivos anteriormente inativos em inteligência acionável que melhora a precisão de detecção de violações. O resultado líquido é uma linha de base elevada para profundidade analítica que posiciona o mercado de segurança cognitiva para expansão sustentada em todos os setores.

Aumento nos Dados Obscuros de IoT

As implantações de IoT industrial e de consumo adicionam bilhões de endpoints não gerenciados, criando um torrente de telemetria operacional que as plataformas SIEM padrão não conseguem analisar. Os mecanismos cognitivos modelam o comportamento de linha de base para cada classe de dispositivo e sinalizam desvios, como alterações anômalas de firmware ou tráfego leste-oeste inesperado. Em redes de energia e pisos de fábricas inteligentes, essa funcionalidade mitiga diretamente os riscos de tempo de inatividade enquanto protege sistemas de segurança de vida. A lacuna de segurança se amplia à medida que as redes de OT convergem com os backbones de TI, levando empresas de manufatura e concessionárias a investir em análises de IA residentes na borda que operam sob rígidas restrições de latência. Consequentemente, a demanda por plataformas escaláveis e agnósticas de dispositivos dentro do mercado de segurança cognitiva continua a acelerar até 2030. [1]Frontiers in Computer Science, "Segurança de IA em Ambientes de IoT," frontiersin.org

Cadeias de Ferramentas de IA Nativas em Nuvem Democratizando a Segurança Cognitiva

Serviços como Amazon SageMaker, Azure Machine Learning e Google Vertex AI simplificam a implantação de modelos, mas simultaneamente ampliam a exposição. Oitenta e dois por cento das organizações deixam interfaces de notebook acessíveis sem autenticação reforçada, permitindo roubo de tokens e manipulação não autorizada de modelos. As organizações incorporam controles de segurança shift-left em pipelines de CI/CD, verificando pesos de modelos em busca de anomalias antes da promoção para produção. O ciclo de feedback rápido melhora a velocidade de lançamento enquanto reforça a defesa; no entanto, o gerenciamento contínuo de postura torna-se obrigatório porque a deriva de código e modelo acontece mais rápido do que as revisões manuais conseguem acompanhar. Essas forças opostas impulsionam a rápida adoção de módulos de governança automatizada dentro das plataformas de segurança cognitiva. [2]Trend Micro, "Pesquisa de Segurança de IA Nativa em Nuvem 2025," trendmicro.com

Ameaças Crescentes em Pilhas de Código Aberto e Nuvem

Os atacantes utilizam técnicas adversariais de aprendizado de máquina para plantar amostras envenenadas em hubs públicos de modelos e bibliotecas de código aberto. O X-Force da IBM observou um aumento de 71% em credenciais comprometidas usadas para alterar dados de treinamento ou sequestrar endpoints de modelos, forçando os defensores a verificar a linhagem dos conjuntos de dados e monitorar a precisão de inferência em tempo de execução. As empresas implantam detectores de conjunto que fundem telemetria de rede tradicional com verificações de integridade de modelos, identificando manipulação de gradiente ou desvio de temperatura em modelos de linguagem de grande escala antes que o impacto na produção ocorra. A sofisticação elevada consolida orçamentos premium para proteção adaptativa, cimentando o crescimento no mercado de segurança cognitiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em ciberanálise de IA/ML | –2.8% | Global, aguda na América do Norte e UE | Médio prazo (2-4 anos) |

| Complexidade de governança de dados multijurisdicional | –2.1% | UE primária, global secundária | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Ciberanálise de IA/ML

A demanda por profissionais capazes de codificar defesas de aprendizado por reforço, ajustar modelos de proteção de prompts e interpretar telemetria de ameaças supera em muito a oferta global. As organizações contra-atacam terceirizando para especialistas em serviços gerenciados e investindo em camadas de orquestração de baixo código que permitem que menos engenheiros protejam bases de ativos maiores. Embora a automação lide com a triagem de nível um, as escalações de nível dois e nível três ainda requerem conjuntos de habilidades híbridas abrangendo matemática, codificação segura e interpretação regulatória. A inflação salarial resultante eleva o custo total de propriedade do projeto, levando algumas empresas menores a optar por modelos de assinatura em nuvem baseados em consumo em vez de construções sob medida.

Complexidade de Governança de Dados Multijurisdicional

A Lei de IA da UE, a Lei de Cibersegurança da China e as orientações federais dos EUA em evolução impõem obrigações divergentes em torno de registro de auditoria, proveniência de conjuntos de dados e transparência algorítmica. As empresas multinacionais devem manter registros de modelos específicos por região e pipelines de inferência segregados para cumprir regras sobrepostas, elevando os gastos com conformidade para até 15% dos orçamentos totais de implantação. Os fornecedores respondem incorporando mecanismos de política que automatizam os requisitos de retenção, acesso e explicabilidade em tempo real, mas as empresas menores consideram a sobrecarga jurídica assustadora. A fragmentação regional, portanto, desacelera a adoção em setores altamente regulamentados, mesmo enquanto o mercado geral de segurança cognitiva cresce.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Migração para a Nuvem Acelera Apesar das Preocupações com Segurança

As soluções locais retiveram 59,65% da participação do mercado de segurança cognitiva em 2025 porque agências de defesa, instituições financeiras e operadores de infraestrutura crítica continuam a exigir residência local de dados e ambientes isolados. No entanto, as implantações em nuvem estão se expandindo a um CAGR de 26,05% à medida que os hiperescaladores integram coletores de telemetria de propósito específico e validação de integridade de modelos em suas plataformas, reduzindo o custo de entrada. O tamanho do mercado de segurança cognitiva para ofertas baseadas em nuvem deve aumentar acentuadamente à medida que os preços por assinatura e as atualizações contínuas de feeds de ameaças encurtam os ciclos de aquisição e transferem as despesas de capital para os orçamentos operacionais.

As arquiteturas híbridas agora dominam as novas implementações, combinando nós de inferência de borda com análises centrais em nuvem que alimentam grafos globais de inteligência de ameaças. Os fornecedores pré-empacotam blueprints de referência que criptografam dados de treinamento em repouso enquanto habilitam enclaves de computação segura para aprendizado federado entre zonas locais e de nuvem pública. Os centros de operações de segurança se beneficiam de painéis unificados que normalizam as detecções em todos os ambientes, fechando lacunas de visibilidade que os atacantes exploram quando os fluxos de trabalho abrangem vários modelos de hospedagem. Essas capacidades coletivamente posicionam as variantes em nuvem como o principal motor de expansão dentro do mercado de segurança cognitiva até 2031.

Por Serviço: Serviços Profissionais Lideram em Meio à Escassez de Habilidades

Os compromissos de consultoria e integração capturaram 59,85% da participação na receita em 2025 porque as empresas requerem pipelines de dados personalizados, estruturas de validação de modelos e mapeamentos regulatórios antes que os controles cognitivos entreguem valor. O tamanho do mercado de segurança cognitiva atribuído aos serviços gerenciados deve crescer a um CAGR de 27,8% à medida que as organizações terceirizam o monitoramento ininterrupto, o retreinamento de modelos e os exercícios de simulação adversarial.

Os provedores especializados agora agrupam equipes de caça a ameaças com engenheiros de MLOps para manter linhas de base dinâmicas ajustadas ao perfil de risco em evolução de cada cliente. Contratos governamentais como a ordem de tarefa NSIN de USD 2 bilhões concedida à GovCIO ilustram como as agências públicas aproveitam a expertise externa para acelerar os cronogramas de aquisição enquanto atendem aos requisitos de credenciamento classificado. Os compradores comerciais espelham esse padrão, deslocando o orçamento de headcount para assinaturas baseadas em resultados que garantem acordos de nível de serviço de precisão de detecção. O boom dos serviços gerenciados é, portanto, um fenômeno estrutural, não temporário, que sustenta a trajetória de crescimento do mercado de segurança cognitiva.

Por Aplicação: Conformidade Automatizada Impulsiona a Liderança de Mercado

O gerenciamento automatizado de conformidade reteve 44,65% do tamanho do mercado de segurança cognitiva em 2025 à medida que os mandatos de ESG, privacidade e segurança de IA se multiplicaram. Os mecanismos ingerem registros operacionais, extraem eventos relevantes e preenchem automaticamente relatórios regulatórios, reduzindo os tempos de preparação de auditoria manual em 70% enquanto reduzem as multas por divulgações tardias ou imprecisas. A manutenção preditiva em setores industriais é a aplicação de crescimento mais rápido, expandindo-se a um CAGR de 29,42% porque os modelos de aprendizado de máquina detectam falhas iminentes de equipamentos e previnem interrupções que de outra forma atrairiam tentativas de sabotagem ciberfísica.

A análise de investigação cruzada ganha tração em corporações multinacionais onde as campanhas de ataque abrangem locatários de nuvem, aplicativos SaaS e tecnologia operacional. Ao correlacionar sinais fracos — como latência de inferência anômala ou mudanças repentinas no formato de prompts — a IA compõe novas hipóteses de caça que os analistas humanos avaliam, acelerando a análise de causa raiz e a contenção de incidentes. Os fornecedores incorporam ainda módulos de IA explicável para satisfazer as disposições de transparência da UE, reforçando a confiança dos compradores e estabelecendo barreiras de entrada mais altas para os desafiantes de soluções pontuais. Esses desenvolvimentos sustentam a conformidade automatizada como âncora de receita enquanto ampliam casos de uso adjacentes que impulsionam o mercado geral de segurança cognitiva.

Por Setor de Usuário Final: BFSI Lidera o Aumento de Investimentos Governamentais

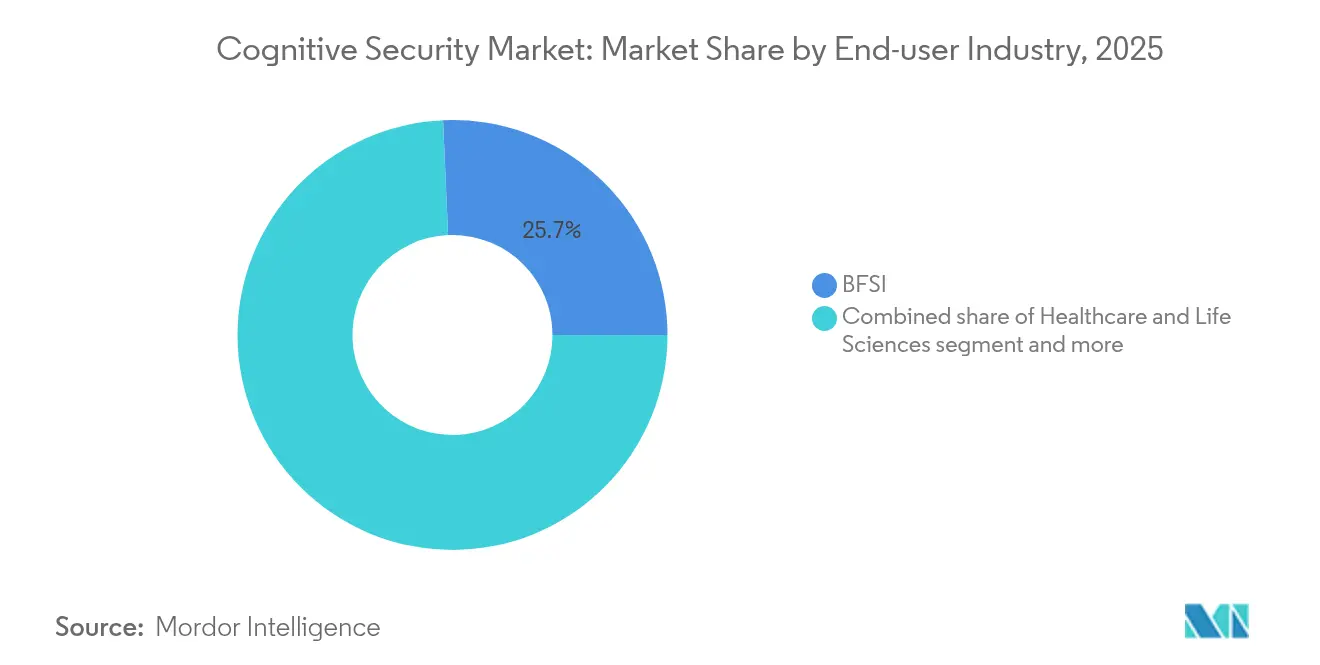

Bancos, seguradoras e empresas de mercados de capitais adotam modelos avançados para detectar fraudes internas, anomalias em transações e padrões de negociação não autorizados. As obrigações rigorosas de capital regulatório e proteção de dados tornam os controles baseados em IA obrigatórios em vez de discricionários. As agências de defesa seguem de perto, aproveitando a inteligência artificial para patrulhar feeds de inteligência de fontes abertas, proteger o software de sistemas de armas e verificar fornecedores terceirizados.

As entidades de saúde implantam análises de preservação de privacidade que sinalizam acesso anômalo a prontuários eletrônicos de saúde e validam sugestões de diagnóstico por IA em relação a rótulos de verdade fundamental, equilibrando a inovação com proteções rigorosas de dados de pacientes. As plantas de manufatura integram a detecção de intrusão baseada em modelos em controladores lógicos programáveis, reforçando a resiliência operacional em meio às crescentes ameaças de sabotagem cibernética geopolítica. Os varejistas e operadores de telecomunicações aproveitam os mecanismos cognitivos para combater fraudes de identidade sintética, automatizar a conformidade com KYC e proteger nós de borda 5G em escala. Coletivamente, esses mandatos específicos do setor garantem uma base de demanda diversificada que isola o mercado de segurança cognitiva de quedas em um único setor.

Por Componente: Soluções Dominam a Complexidade de Integração

As plataformas integradas agrupam sanitização de conjuntos de dados, verificações de integridade de modelos, descoberta contínua de superfície de ataque e manuais de orquestração de segurança. Os compradores preferem essas suítes em vez de reunir ferramentas pontuais díspares que podem não compartilhar ontologia ou suportar esquemas de política comuns. O mercado de segurança cognitiva, portanto, inclina-se para fornecedores capazes de fornecer pipelines de ponta a ponta, apoiados por ecossistemas de plug-in que se estendem a nichos especializados como detecção de marca d'água de IA generativa ou governança de dados sintéticos.

Os componentes de serviço reforçam essa dinâmica oferecendo fábricas de migração que portam regras de detecção legadas para formatos nativos de IA e conduzindo validação contínua contra táticas adversariais em evolução. À medida que a atividade de aquisição acelera, os provedores de plataforma integram aquisições recentes para ampliar a cobertura de capacidades, reduzindo o tempo de obtenção de valor para clientes que enfrentam prazos crescentes de conformidade.

Análise Geográfica

A América do Norte permanece o maior cluster regional, detendo 35,25% da participação do mercado de segurança cognitiva em 2025. As agências estaduais e federais alocam orçamentos de vários bilhões de dólares para proteger a infraestrutura crítica, exemplificado pela ordem de tarefa NSIN do Departamento de Defesa de USD 2 bilhões e pelo contrato de suporte de cibersegurança F-35 de USD 185 milhões. As empresas enfrentam um ambiente igualmente complexo à medida que regras de gerenciamento de risco específicas de IA emergem ao lado dos estatutos de privacidade de dados existentes, aumentando a sobrecarga de conformidade, mas simultaneamente expandindo os gastos endereçáveis para os fornecedores de plataforma. O financiamento de capital de risco permanece abundante, sustentando um pipeline de startups que comercializam capacidades de nicho, como testes de injeção de prompts e red-teaming autônomo. No entanto, as taxas de crescimento se moderam em relação às regiões emergentes porque muitas empresas da Fortune 1000 já executaram programas de segurança de IA de primeira geração e agora se concentram na otimização incremental em vez de implementações em campo verde.

A Ásia-Pacífico registra a trajetória mais rápida a um CAGR de 24,95%. Os programas governamentais na China, Cingapura e Coreia do Sul promovem a adoção de IA enquanto investem em centros nacionais de cibersegurança que adquirem tecnologia local e internacional. A rápida expansão dos pagamentos digitais e as implementações de cidades inteligentes geram enormes volumes de telemetria, fornecendo dados férteis para defesas baseadas em aprendizado de máquina, mas também atraindo sindicatos cibercriminosos que utilizam reconhecimento automatizado. As empresas, portanto, priorizam a segurança nativa de IA desde o início, em vez de adicioná-la posteriormente, encurtando os ciclos de vendas para plataformas de pilha completa. A diversidade linguística e a heterogeneidade regulatória representam obstáculos de integração, mas as crescentes pegadas regionais dos hiperescaladores aliviam as restrições de infraestrutura, reforçando a demanda por controles cognitivos escaláveis.

A Europa avança de forma constante à medida que a Lei de IA da UE transforma a ambiguidade em obrigações prescritivas em torno de transparência, robustez e governança de dados. Embora os custos de conformidade elevem a complexidade do projeto, a clareza legislativa incentiva a aprovação em nível de conselho para investimentos de longo prazo em segurança de IA explicável. Os fornecedores localizam painéis e trilhas de auditoria para atender aos esquemas de relatórios específicos da região, e muitos oferecem opções de nuvem soberana hospedadas em centros de dados credenciados para respeitar as restrições de transferência transfronteiriça. A adoção é especialmente forte no coração manufatureiro da Alemanha e no setor aeroespacial e de defesa da França, onde os riscos ciberfísicos se intersectam com os imperativos de proteção da propriedade intelectual. Juntos, esses fatores garantem que a Europa permaneça um pilar estratégico de receita para o mercado de segurança cognitiva, mesmo que os percentuais de crescimento fiquem atrás do ritmo acelerado da Ásia-Pacífico.

Cenário Competitivo

O setor de segurança cognitiva apresenta uma concentração de nível médio à medida que gigantes legados de cibersegurança, hiperescaladores de nuvem e especialistas nativos de IA disputam participação. Nenhum fornecedor único supera 15% da receita global, refletindo a amplitude dos requisitos dos clientes e a nascência das arquiteturas padrão. Os provedores de plataforma se diferenciam por meio de verificações proprietárias de integridade de modelos, tecidos de dados unificados e criação de políticas de baixo código que reduz a carga administrativa.

O impulso de aquisições é forte. A compra de USD 650-700 milhões da Protect AI pela Palo Alto Networks representa a maior transação desde 2020 e sinaliza uma mudança estratégica em direção à garantia de IA de pilha completa. A Cisco anunciou sua intenção de absorver a Robust Intelligence, integrando pipelines de validação de modelos na Cisco Security Cloud. A aquisição planejada da Apex Security pela Tenable ilustra como os fornecedores de gerenciamento de vulnerabilidades se estendem para a segurança de modelos à medida que os clientes exigem inventários de ativos unificados abrangendo servidores tradicionais e endpoints de IA. Esses movimentos comprimem os nichos de soluções pontuais, pressionando as startups a se especializar ainda mais ou buscar oportunidades de saída antecipada.

As alianças estratégicas complementam as fusões e aquisições. Os provedores de nuvem agrupam agentes copiloto de segurança diretamente nas cadeias de ferramentas de desenvolvedores, criando ecossistemas adesivos que canalizam a demanda downstream para aplicativos parceiros, como enriquecimento de inteligência de ameaças ou resposta automatizada a incidentes. Enquanto isso, as comunidades de código aberto colaboram em padrões de marca d'água de modelos e corpora de exemplos adversariais que os fornecedores incorporam em ofertas comerciais, acelerando a difusão da inovação. A concorrência de preços permanece moderada porque a complexidade da implementação favorece negociações baseadas em valor em vez de licenciamento comoditizado. À medida que os compradores passam de projetos piloto para implementações em toda a empresa, os fornecedores capazes de provar o ROI por meio de métricas como redução do tempo de permanência ou horas de auditoria economizadas ganham expansões plurianuais, reforçando um ciclo virtuoso que sustenta o mercado de segurança cognitiva.

Líderes do Setor de Segurança Cognitiva

IBM Corporation

Microsoft (Azure Synapse / Fabric)

Amazon Web Services

SAP SE

Darktrace plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A empresa israelense de segurança de dados Cyera captou USD 540 milhões a uma avaliação de USD 6 bilhões, sublinhando a confiança dos investidores nas capacidades de proteção de dados baseadas em IA.

- Maio de 2025: A Tenable anunciou sua intenção de adquirir a Apex Security para estender a cobertura de gerenciamento de exposição em superfícies de ataque de IA.

- Abril de 2025: A Palo Alto Networks divulgou planos de adquirir a Protect AI por USD 650-700 milhões, a maior transação de segurança cognitiva desde 2020.

- Março de 2025: A Microsoft implantou 11 agentes de IA para o Security Copilot para automatizar tarefas repetitivas de cibersegurança em ambientes empresariais.

Escopo do Relatório do Mercado Global de Segurança Cognitiva

A computação cognitiva usa um tipo avançado de inteligência artificial, aproveitando assim várias formas de IA, incluindo algoritmos de aprendizado de máquina e redes de aprendizado profundo, que ficam mais fortes e inteligentes ao longo do tempo. A segurança cognitiva está sendo amplamente adotada em um conjunto diversificado de setores para a proteção de informações cruciais incluindo empresas de segurança pública e concessionárias. A segurança cognitiva ajuda a analisar os desenvolvimentos de segurança e separar todos os dados de informações estruturadas e não estruturadas em informações, fornecendo assim segurança contínua aos negócios para melhorar sua produtividade.

| Local |

| Baseado em Nuvem |

| Serviços Profissionais |

| Serviços Gerenciados |

| Inteligência Cognitiva de Ameaças |

| Manutenção Preditiva |

| Análise de Investigação Cruzada |

| Gerenciamento Automatizado de Conformidade |

| Outras Aplicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Governo e Defesa |

| Telecomunicações e TI |

| Manufatura |

| Soluções |

| Serviços |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Serviço | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Aplicação | Inteligência Cognitiva de Ameaças | ||

| Manutenção Preditiva | |||

| Análise de Investigação Cruzada | |||

| Gerenciamento Automatizado de Conformidade | |||

| Outras Aplicações | |||

| Por Setor de Usuário Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Defesa | |||

| Telecomunicações e TI | |||

| Manufatura | |||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de segurança cognitiva?

O mercado é avaliado em USD 20,79 bilhões em 2026 e deve atingir USD 55,27 bilhões até 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

As plataformas de segurança cognitiva baseadas em nuvem estão avançando a um CAGR de 26,05% até 2031 devido à escalabilidade e às atualizações contínuas de feeds de ameaças.

Por que a conformidade automatizada domina os gastos com aplicações?

Os mandatos de ESG, privacidade e segurança de IA levam as organizações a automatizar a coleta de evidências e os relatórios, conferindo à conformidade automatizada uma participação de receita de 44,65% em 2025.

Qual região crescerá mais durante o período de previsão?

A Ásia-Pacífico lidera com um CAGR de 24,95%, impulsionada por programas nacionais de IA e rápida adoção de serviços digitais.

Como os fornecedores estão abordando a escassez de talentos em IA/ML?

Os provedores agrupam serviços gerenciados que fornecem monitoramento 24 horas por dia, 7 dias por semana, retreinamento de modelos e simulação adversarial, permitindo que os clientes compensem as lacunas internas de pessoal.

Página atualizada pela última vez em: