Tamanho e Participação do Mercado de Monitoramento de Alarmes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

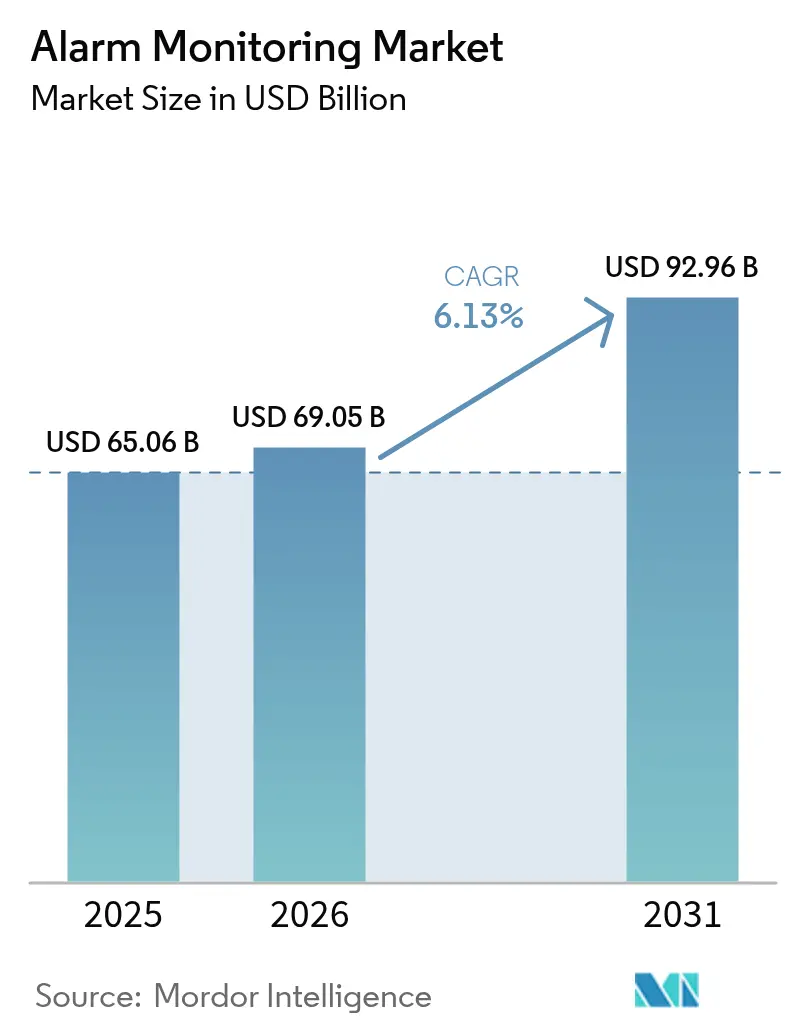

| Tamanho do Mercado (2026) | 69.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

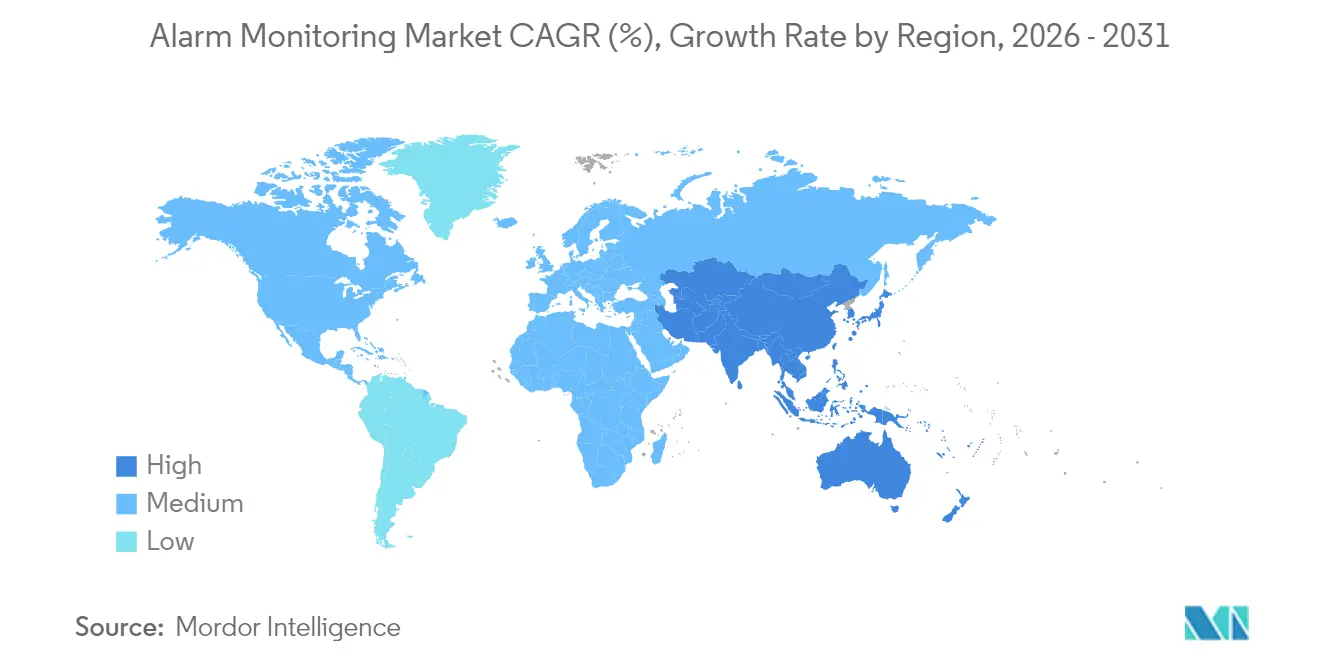

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Alarmes por Mordor Intelligence

O tamanho do mercado de monitoramento de alarmes foi avaliado em USD 65,06 bilhões em 2025 e estima-se que cresça de USD 69,05 bilhões em 2026 para atingir USD 92,96 bilhões até 2031, a uma CAGR de 6,13% durante o período de previsão (2026-2031). A rápida migração da sinalização por linha telefônica legada para plataformas baseadas em nuvem habilitadas por IA amplia a base de clientes endereçável ao mesmo tempo em que eleva a receita média por usuário. Os crescentes descontos de seguros de 5% a 20% para sistemas monitorados profissionalmente incentivam novos adotantes residenciais e comerciais, e a conectividade 5G ou LTE-M reduz alarmes falsos e deslocamentos de equipes de serviço. A intensidade competitiva aumenta à medida que os fabricantes agrupam análises, vídeo e módulos celulares em SKUs individuais, comprimindo as margens de hardware, mas acelerando as atualizações de serviço. Ao mesmo tempo, legislações mais rígidas sobre trabalhador isolado e mandatos de sustentabilidade impulsionam a demanda empresarial por observabilidade remota de ativos em energia, construção e ativos de segurança pública. Em conjunto, essas dinâmicas sustentam uma expansão de dígito médio único mesmo com o aumento da pressão de preços em regiões saturadas da América do Norte e da Europa.

Principais Conclusões do Relatório

- Por oferta, os serviços representaram 49,22% da participação na receita em 2025 no mercado de monitoramento de alarmes, enquanto o software está posicionado para se expandir a uma CAGR de 6,78% até 2031.

- Por tecnologia de comunicação, as redes celulares detinham 44,35% da participação no mercado de monitoramento de alarmes em 2025 e prevê-se que as redes IP registrem uma CAGR de 6,74% até 2031.

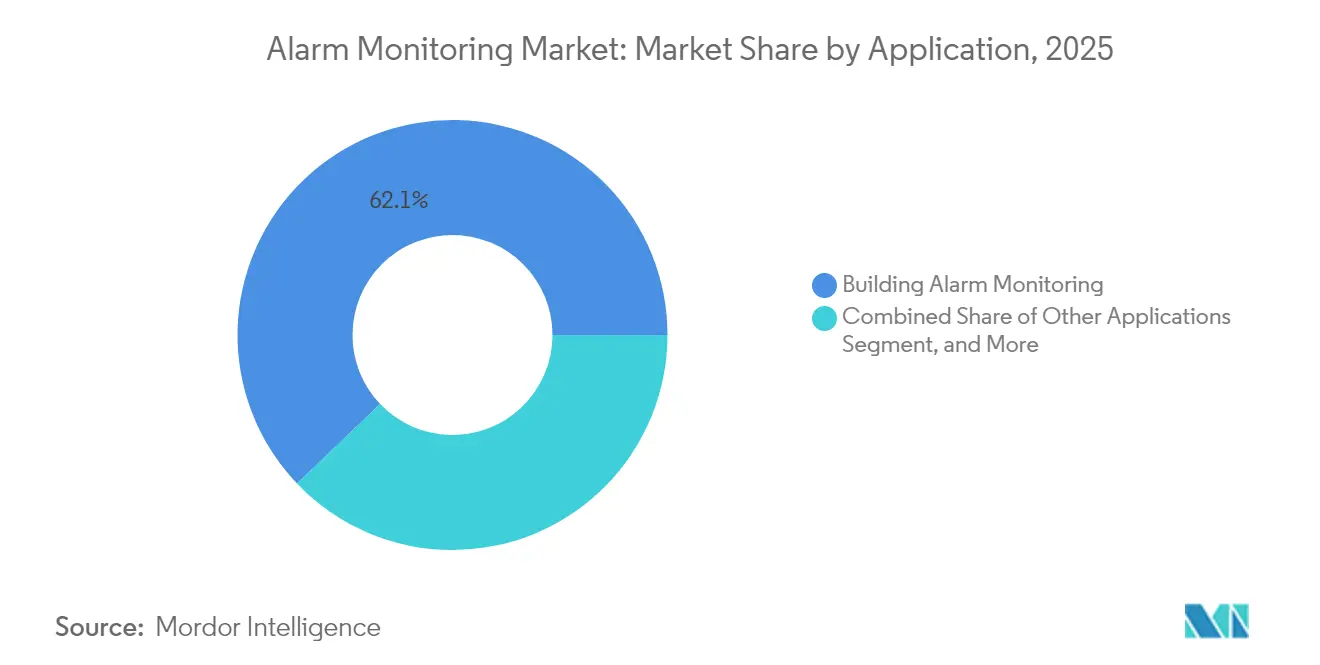

- Por aplicação, o monitoramento predial capturou 62,13% da receita em 2025 no mercado de monitoramento de alarmes; a infraestrutura de cidades inteligentes está projetada para avançar a uma CAGR de 7,05% até 2031.

- Por usuário final, os clientes residenciais representaram 52,15% da receita em 2025 no mercado de monitoramento de alarmes, enquanto os locais industriais e de infraestrutura estão no caminho certo para uma CAGR de 6,93% no mesmo horizonte.

- Por geografia, a América do Norte liderou com 38,55% da receita em 2025 no mercado de monitoramento de alarmes, e a Ásia-Pacífico está estimada para se expandir a uma CAGR de 6,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Monitoramento de Alarmes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de plataformas de alarme VSaaS baseadas em nuvem | +1.2% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Integração de análise de vídeo baseada em IA para detecção proativa de ameaças | +1.5% | América do Norte e APAC como núcleo, expansão para a Europa | Médio prazo (2-4 anos) |

| Incentivos de prêmio de seguro para sistemas monitorados profissionalmente | +0.8% | Principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações obrigatórias de segurança do trabalhador isolado em indústrias de alto risco | +0.9% | Global, com aplicação mais rigorosa em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda crescente por monitoramento remoto de ativos em locais de energia renovável | +0.7% | Global, concentrado em polos de energia renovável | Longo prazo (≥ 4 anos) |

| Expansão do 5G e LTE-M impulsionando a confiabilidade do alarme celular | +1.1% | APAC como núcleo, América do Norte, mercados europeus seletivos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas de Alarme VSaaS Baseadas em Nuvem

A vigilância por vídeo em nuvem como serviço desloca os custos do desembolso de capital para taxas operacionais previsíveis, permitindo que as empresas dimensionem o armazenamento e as análises instantaneamente, ao mesmo tempo em que transferem a manutenção. Grandes fornecedores processam agora centenas de milhões de sinais por ano, provando que as arquiteturas multilocatárias lidam com o tráfego de pico melhor do que os servidores locais. Como as atualizações são implantadas centralmente, os clientes recebem novos recursos de IA sem visitas ao local, reduzindo deslocamentos de equipes e emissões de carbono. A integração com o software de gestão de instalações transforma a plataforma em um painel único para segurança, HVAC e painéis de energia. Os fornecedores que carecem de competências em nuvem correm risco de erosão de margens à medida que os assinantes migram para provedores com análises preditivas e opções de resposta automatizada.

Integração de Análise de Vídeo Baseada em IA para Detecção Proativa de Ameaças

Modelos de aprendizado de máquina treinados em feeds de câmeras diversas agora diferenciam humanos de animais de estimação ou movimento de folhagem, reduzindo despachos falsos em até 40%.[1]UL Solutions, "Certificação de Serviço de Alarme de Segurança," ul.com As centrais de monitoramento consequentemente reduzem as despesas operacionais e melhoram a confiança dos serviços de emergência. A análise baseada em identidade, como o reconhecimento facial, permite alertas específicos por pessoa, aumentando a receita de controle de acesso. Honeywell e outros fabricantes incorporam algoritmos na borda, preservando a largura de banda ao mesmo tempo em que atendem às regras de soberania de dados. No entanto, os regulamentos de privacidade na Europa e em alguns estados dos EUA impõem encargos de conformidade aos integradores, exigindo consentimento com opt-in e trilhas de auditoria. Os fornecedores que dominam as estruturas de privacidade por concepção criam diferenciação duradoura em segmentos verticais regulamentados.

Incentivos de Prêmio de Seguro para Sistemas Monitorados Profissionalmente

As seguradoras concedem descontos nos prêmios entre 5% e 20% quando as propriedades implantam serviços de central certificados pela UL. Para instalações de alto valor, as economias frequentemente superam as taxas mensais de monitoramento, reposicionando a segurança como uma alavanca de otimização de custos em vez de uma despesa discricionária. Certificações como UL 827 e TMA Five Diamond funcionam como indicadores de confiabilidade de resposta, orientando as recomendações de corretores e a pré-seleção de fornecedores. Novas classes de cobertura, incluindo responsabilidade cibernética, fazem referência crescente ao monitoramento de intrusão ou ambiental 24/7 como evidência de devida diligência. Consequentemente, os provedores com estações credenciadas fecham negócios mais rapidamente e justificam ARPU premium.

Regulamentações Obrigatórias de Segurança do Trabalhador Isolado em Indústrias de Alto Risco

No petróleo, gás, mineração e construção, os órgãos reguladores exigem rastreamento de localização em tempo real e alertas de queda de homem sob a OSHA e estatutos globais análogos. O monitoramento profissional adiciona redundância por meio de comunicação de caminho duplo e protocolos de escalonamento automatizado. Como as multas e os atrasos na produção superam as taxas de serviço, as empresas tratam o monitoramento de segurança como infraestrutura essencial, estendendo os contratos a horizontes plurianuais. As academias de treinamento administradas pela Johnson Controls ajudam a preencher lacunas de técnicos, garantindo instalações certificadas em locais remotos. O momentum regulatório, portanto, sustenta pipelines de serviços de longo prazo mesmo durante desacelerações macroeconômicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altas taxas de rotatividade em assinaturas de monitoramento residencial | -1.8% | Global, particularmente agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança cibernética de endpoints de alarme IoT | -1.2% | Global, com maior preocupação na Europa devido ao RGPD | Médio prazo (2-4 anos) |

| Escassez de instaladores certificados em mercados emergentes | -0.9% | APAC, América do Sul, partes da África | Longo prazo (≥ 4 anos) |

| Encerramento das redes 3G/2G aumentando a obsolescência de equipamentos | -1.1% | Global, com cronograma acelerado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Rotatividade em Assinaturas de Monitoramento Residencial

A taxa de atrito anual superior a 12% corrói as margens, forçando os provedores a gastar pesadamente em reaququisição.[2]OSHA, "Normas de Segurança e Saúde Ocupacional," osha.gov Os millennials sensíveis ao preço gravitam em direção a câmeras DIY com alertas para smartphone, ignorando as taxas mensais. O escrutínio regulatório restringe contratos de longo prazo e cláusulas de renovação automática, limitando as estratégias de retenção que antes amorteciam a rotatividade. Para melhorar a retenção, os titulares adicionam pacotes de automação residencial, como iluminação ou detecção de vazamentos, aprofundando o engajamento diário. Os primeiros resultados mostram melhorias modestas, mas qualquer desaceleração econômica poderia reacender ondas de cancelamento.

Vulnerabilidades de Segurança Cibernética de Endpoints de Alarme IoT

Cada sensor conectado expande a superfície de ameaça para preenchimento de credenciais, alistamento em botnets ou movimento lateral de rede.[3]UL Solutions, "Certificação de Serviço de Alarme de Incêndio," ul.com O RGPD impõe multas pesadas se os invasores acessarem dados pessoais por meio de câmeras ou painéis, aumentando a responsabilidade do operador. A criptografia de ponta a ponta, a segmentação de confiança zero e as atualizações de firmware assinadas mitigam o risco, mas adicionam custo à lista de materiais. Os revendedores menores frequentemente carecem de recursos de SOC para monitorar violações, criando oportunidades para centrais de monitoramento por atacado que oferecem serviços cibernéticos gerenciados. A educação do cliente continua sendo crítica, pois senhas padrão e encaminhamento de portas abertas ainda afligem as instalações residenciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Impulsionam a Transformação da Receita Recorrente

Os serviços geraram 49,22% da receita em 2025, pois os clientes preferiram taxas mensais previsíveis para monitoramento 24/7, instalação profissional e manutenção. O tamanho do mercado de monitoramento de alarmes para serviços está posicionado para crescer juntamente com as análises avançadas em nuvem que elevam o ARPU por local. A receita de hardware é amortecida à medida que os sensores comoditizados enfrentam pressão de preços, mas os equipamentos industriais robustecidos mantêm prêmios de nicho onde locais perigosos exigem certificações adicionais. As assinaturas de software superam todas as categorias com uma CAGR projetada de 6,78%, validando a mudança para modelos de negócios baseados em análises.

Os contratos recorrentes sustentam o fluxo de caixa, permitindo que os provedores financiem aquisições que consolidam revendedores regionais em bases nacionais. As despesas de listagem da UL e a redundância de central criam barreiras à entrada que protegem os titulares. Enquanto isso, os painéis SaaS que permitem a configuração DIY permitem que os operadores atendam contas menores de forma lucrativa. Como resultado, o mercado de monitoramento de alarmes recompensa cada vez mais os players híbridos que combinam margens de hardware com anuidades de serviço de longa duração.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia de Comunicação: As Redes Celulares Habilitam a Expansão da IoT

O celular representou 44,35% da receita em 2025 e continua sendo a espinha dorsal para a transmissão de sinais fora do local em locais urbanos e rurais. Os modems LTE-M e NB-IoT com eficiência de bateria ampliam a implantação para oleodutos remotos e matrizes solares, segmentos que impulsionam o mercado de monitoramento de alarmes. Por outro lado, as soluções baseadas em IP crescem mais rapidamente a uma CAGR de 6,74%, graças às atualizações de Ethernet em todo o edifício e PoE que suportam vídeo de alto consumo de largura de banda. Os clientes frequentemente selecionam configurações de caminho duplo, combinando IP com fio com failover celular, para satisfazer a subscrição de seguros e as redundâncias do código de incêndio.

As linhas POTS legadas continuam em edifícios governamentais e históricos onde as subvenções de infraestrutura compensam os custos, mas as operadoras as eliminam gradualmente dentro de cinco anos. As redes de rádio persistem em canteiros de obras temporários ou locais de eventos, sublinhando a relevância dos hubs multitecnologia que alternam automaticamente entre as operadoras disponíveis. Os fornecedores que oferecem gateways universais capturam maior participação à medida que os ciclos de migração se aceleram.

Por Aplicação: As Cidades Inteligentes Impulsionam a Inovação Além da Segurança Tradicional

O monitoramento predial deteve 62,13% da receita em 2025, sustentado pela cobertura de incêndio e intrusão obrigatória por código no setor imobiliário comercial. No entanto, as implantações municipais em controle de tráfego, sensoriamento ambiental e segurança em espaços públicos expandem o mercado de monitoramento de alarmes a uma CAGR de 7,05%. Esses projetos exigem APIs abertas e interoperabilidade com SCADA, levando a licitações de consórcio com múltiplos fornecedores. O rastreamento de veículos, embora menor, se beneficia dos mandatos de seguro de frotas e da mitigação de furto de carga, embora com crescimento mais lento em meio a margens logísticas extremamente estreitas.

A convergência entre segurança de vida, gestão de energia e análise de ocupação redefine as propostas de valor. Os fornecedores que integram os protocolos BACnet, KNX ou Matter desbloqueiam caminhos de venda adicional para otimização de HVAC e manutenção preditiva. Tais capacidades entre domínios posicionam as centrais de monitoramento como parceiros holísticos de gestão de instalações, em vez de roteadores de sinais comoditizados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor do Usuário Final: A Demanda Industrial Supera o Crescimento Residencial

Os usuários residenciais ainda representavam 52,15% da receita em 2025, mas os clientes industriais e de infraestrutura exigem pacotes premium, elevando sua CAGR para 6,93%. A conformidade regulatória, abrangendo segurança do trabalhador, emissões ambientais e integridade de ativos, torna os alarmes monitorados inegociáveis em fábricas, concessionárias e campos de energia. Como resultado, a participação no mercado de monitoramento de alarmes inclina-se constantemente para contas empresariais, mesmo quando as marcas de casas inteligentes para consumidores corroem os planos residenciais de baixo nível.

Instalações comerciais como hospitais e data centers pagam a mais por validação assistida por IA e serviços de guarda, aproveitando a menor taxa de despacho falso para negociar descontos de seguros. As agências governamentais adquirem contratos de longa duração que incorporam SLAs de segurança cibernética, vinculando fornecedores por cinco ou mais anos. Coletivamente, essas dinâmicas elevam o ARPU combinado e amortecem contra a rotatividade residencial.

Análise Geográfica

A América do Norte coletou 38,55% da receita de 2025, aproveitando a infraestrutura madura de central de alarmes e as redes de revendedores estabelecidas para agregar análises de IA e complementos de automação residencial. O mercado de monitoramento de alarmes observa a rotatividade diminuindo gradualmente, pois a métrica mais recente de 12,6% da ADT mostra progresso nos programas de engajamento que vinculam segurança à conveniência de estilo de vida. Estruturas regulatórias como UL 827 e TMA Five Diamond empurram os participantes menores para parcerias de atacado em vez de estações independentes, preservando a margem para os titulares em escala.

A Ásia-Pacífico se expande a uma CAGR de 6,69%, com governos financiando plataformas de cidades inteligentes que integram câmeras de tráfego, sensores de qualidade do ar e caixas de chamadas de emergência em centros de comando unificados. Como a construção greenfield domina, a conectividade celular e IP supera as linhas fixas, permitindo implantações rápidas em megalópoles. No entanto, a fragmentação persiste, exigindo que os fornecedores globais localizem idioma, condições de pagamento e suporte pós-venda para ganhar licitações. As escassezes de mão de obra de instalação complicam ainda mais os cronogramas, elevando o apelo dos kits sem fio de autoinstalação para pequenas empresas.

O crescimento constante da Europa reflete a demanda por soluções com foco na privacidade e endurecidas ciberneticamente. A Verisure opera em 13 países com 5,7 milhões de clientes, ostentando tempos médios de resposta inferiores a 60 segundos, um benchmark que sustenta preços premium. As penalidades do RGPD por uso indevido de dados incentivam as empresas a selecionar provedores com criptografia de ponta a ponta documentada e conformidade SOC-2. Enquanto isso, as diretrizes de construção verde impulsionam pacotes integrados de segurança mais energia em projetos de retrofit, ampliando a relevância do alarme além da intrusão.

Cenário Competitivo

A consolidação moderada define o setor, pois as vantagens de escala em redundância de central, credenciamento e P&D criam barreiras para os pares menores. ADT, Johnson Controls e Securitas aproveitam as bases nacionais e as marcas confiáveis para garantir parcerias de seguros que direcionam os segurados para planos de monitoramento certificados. O mercado de monitoramento de alarmes também conta com disruptores tecnológicos como a Alarm.com, cuja plataforma em nuvem processa 350 milhões de sinais anuais, ilustrando as lacunas de eficiência e inovação entre os modelos legados locais e as arquiteturas SaaS.

O momentum de aquisições permanece intenso, pois a GardaWorld absorveu a Stealth Monitoring em janeiro de 2025 para expandir as análises de vídeo remoto, e a Guardian Protection adquiriu contas da Monitronics para fortalecer a escala residencial. Padrões como ANSI/TMA AVS-01, agora certificados pela UL, recompensam os provedores que automatizam a pontuação de alarmes, reduzindo despachos falsos e liberando recursos de segurança pública. Oportunidades de nicho surgem em locais de energia renovável e segurança de trabalhadores isolados, onde a expertise no domínio supera o tamanho puro, permitindo que integradores especializados obtenham margens atrativas.

Líderes do Setor de Monitoramento de Alarmes

ABB Ltd.

Siemens AG

Honeywell International Inc.

Schneider Electric SE

Rockwell Automation, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Johnson Controls anunciou planos para alienar seu braço de segurança residencial por USD 2 bilhões, concentrando o foco em tecnologias de edifícios comerciais.

- Janeiro de 2025: A GardaWorld concluiu a aquisição da Stealth Monitoring, ampliando as capacidades de vídeo remoto na América do Norte.

- Dezembro de 2024: A Guardian Protection adquiriu 200.000 assinantes da Monitronics, reforçando sua presença residencial.

- Novembro de 2024: A Alarm.com introduziu a Dissuasão por IA para mudar as centrais de monitoramento de alertas reativos para intervenção proativa.

Escopo do Relatório Global do Mercado de Monitoramento de Alarmes

O monitoramento de alarmes é um processo de comunicação rápida entre os sistemas de segurança e a central do provedor de segurança. O sistema oferece serviços para detectar incêndio, arrombamento e sistemas de alarme residencial. O sistema de monitoramento de alarmes registra um evento de emergência e, consequentemente, envia sinais para o sistema de monitoramento central. Após receber os sinais, as autoridades competentes são então enviadas ao local para lidar com a emergência. Esses sistemas de monitoramento utilizam canais de rádio, computadores, telefones e pessoal treinado para monitorar o sistema de segurança dos clientes e comunicá-lo às autoridades.

O Mercado de Monitoramento de Alarmes é segmentado por Oferta (Hardware, Software, Serviços), Tecnologia de Comunicação (Rede de Telecomunicações com Fio, Rede Sem Fio Celular, Rede de Rádio Sem Fio e Rede IP), Aplicação (Monitoramento de Alarme Predial, Monitoramento de Alarme Veicular) e Geografia.

| Hardware | Unidades Terminais Remotas (RTUs) |

| Sensores de Alarme | |

| Redes de Comunicação e Gateways | |

| Outros Hardwares | |

| Software | |

| Serviços |

| Rede de Telecomunicações com Fio |

| Rede Sem Fio Celular |

| Rede de Rádio Sem Fio |

| Rede IP |

| Monitoramento de Alarme Veicular |

| Monitoramento de Alarme Predial |

| Outras Aplicações |

| Residencial |

| Comercial |

| Industrial e Infraestrutura |

| Governo e Segurança Pública |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| México | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Hardware | Unidades Terminais Remotas (RTUs) | |

| Sensores de Alarme | |||

| Redes de Comunicação e Gateways | |||

| Outros Hardwares | |||

| Software | |||

| Serviços | |||

| Por Tecnologia de Comunicação | Rede de Telecomunicações com Fio | ||

| Rede Sem Fio Celular | |||

| Rede de Rádio Sem Fio | |||

| Rede IP | |||

| Por Aplicação | Monitoramento de Alarme Veicular | ||

| Monitoramento de Alarme Predial | |||

| Outras Aplicações | |||

| Por Setor do Usuário Final | Residencial | ||

| Comercial | |||

| Industrial e Infraestrutura | |||

| Governo e Segurança Pública | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| México | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de monitoramento de alarmes em 2026?

O tamanho do mercado de monitoramento de alarmes atingiu USD 69,05 bilhões em 2026 e está previsto para chegar a USD 92,96 bilhões até 2031.

Qual é a CAGR esperada para as soluções de monitoramento de alarmes até 2031?

O mercado está projetado para crescer a uma CAGR de 6,13% durante o período de 2026-2031.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico deve registrar uma CAGR de 6,69%, superando todas as outras regiões.

Qual área de aplicação está crescendo mais rapidamente?

O monitoramento de infraestrutura de cidades inteligentes lidera com uma CAGR projetada de 7,05% até 2031.

Como os incentivos de seguros estão influenciando a adoção?

Os descontos de prêmio de 5% a 20% tornam os alarmes monitorados profissionalmente rentáveis, acelerando a adoção entre clientes residenciais e comerciais.

Página atualizada pela última vez em: