Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 2.78 Billion Square Inches |

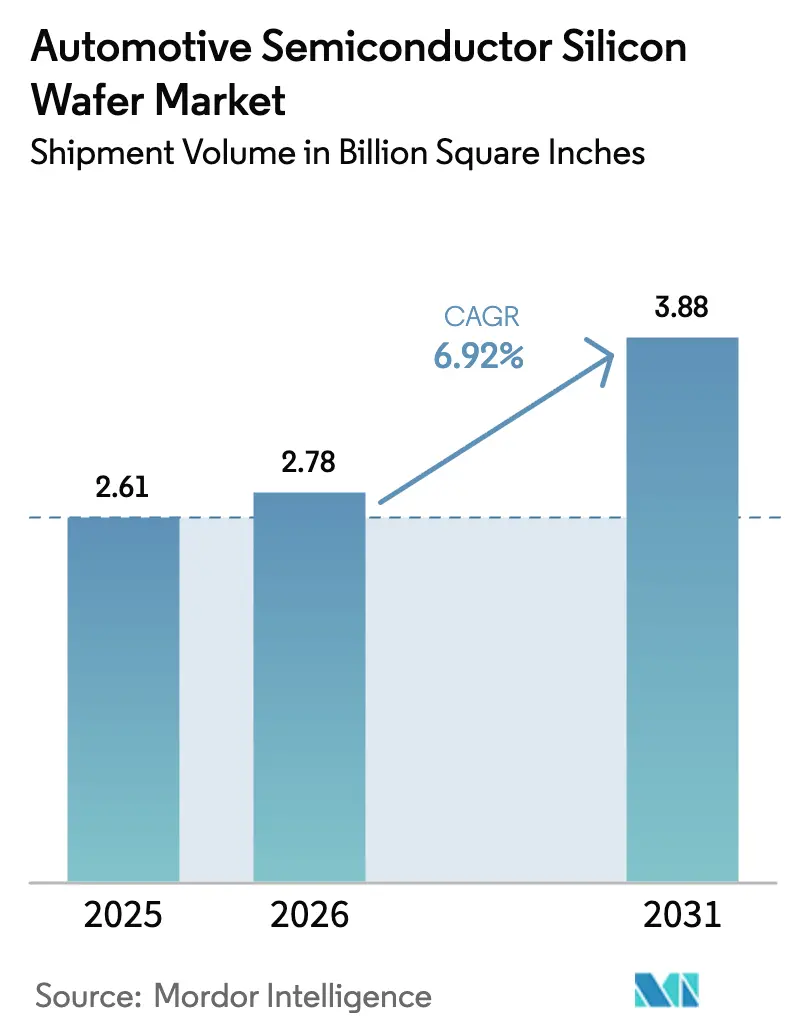

| Volume do Mercado (2031) | 3.88 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores Automotivos por Mordor Intelligence

O tamanho do mercado de wafer de silício para semicondutores automotivos deve aumentar de 2,61 bilhões de Polegadas Quadradas em 2025 para 2,78 bilhões de Polegadas Quadradas em 2026 e atingir 3,88 bilhões de Polegadas Quadradas até 2031, crescendo a um CAGR de 6,92% no período de 2026 a 2031. A expansão é impulsionada pela rápida eletrificação de veículos de passeio, pela migração para baterias de 800 volts e pelo surgimento de domínios de computação em veículos definidos por software. Os wafers epitaxiais de SiC de banda larga em substratos de 200 mm estão absorvendo grande parte do volume incremental, mesmo que o silício prime polido continue a representar o maior número de unidades expedidas. Os incentivos políticos nos Estados Unidos, na Europa, na Coreia do Sul e na Índia estão reduzindo os prazos de retorno das fábricas, enquanto as contínuas escassezes de substratos e os longos ciclos de qualificação de grau automotivo moderam a produção no curto prazo. Os movimentos competitivos em direção à integração vertical e à migração para 300 mm estão remodelando as curvas de custo e definirão a trajetória futura do mercado de wafer de silício para semicondutores automotivos.

Principais Conclusões do Relatório

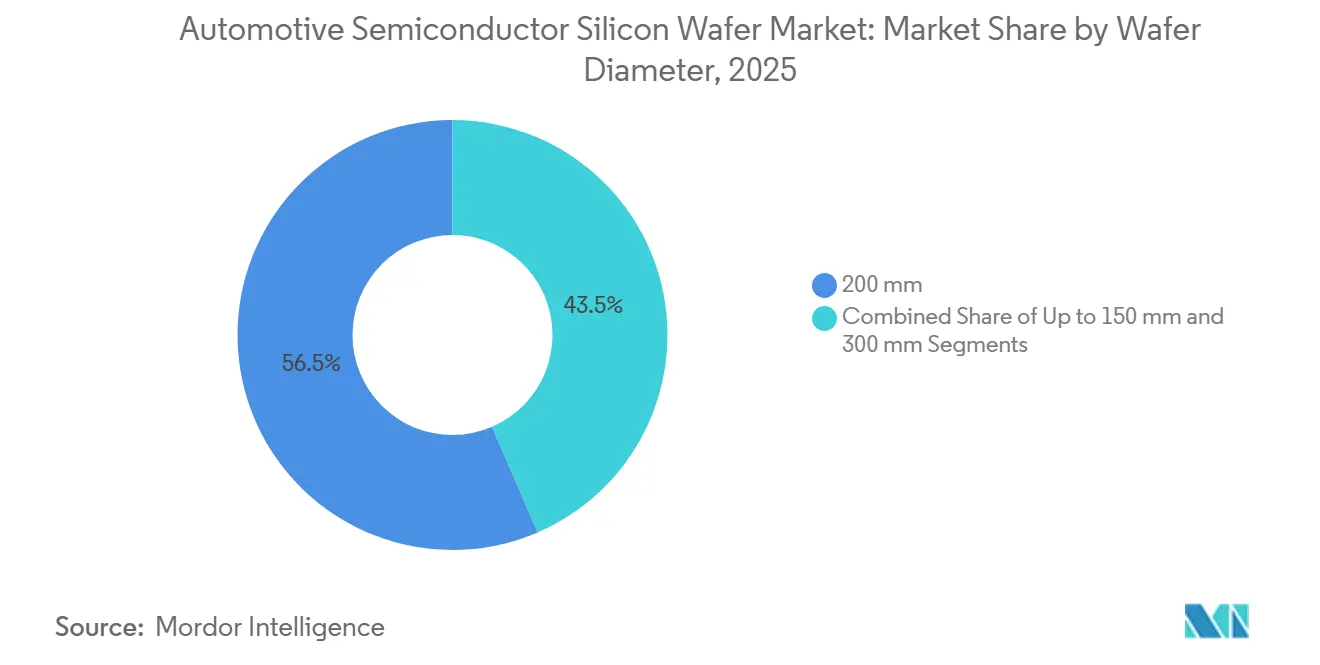

- Por diâmetro do wafer, os substratos de 200 mm lideraram com 56,48% da participação do mercado de wafer de silício para semicondutores automotivos em 2025, enquanto os de 300 mm devem registrar o CAGR mais rápido, de 7,45%, até 2031.

- Por tipo de dispositivo, os dispositivos discretos e de potência responderam por uma participação de 28,73% no tamanho do mercado de wafer de silício para semicondutores automotivos em 2025 e devem se expandir a um CAGR de 7,38% até 2031.

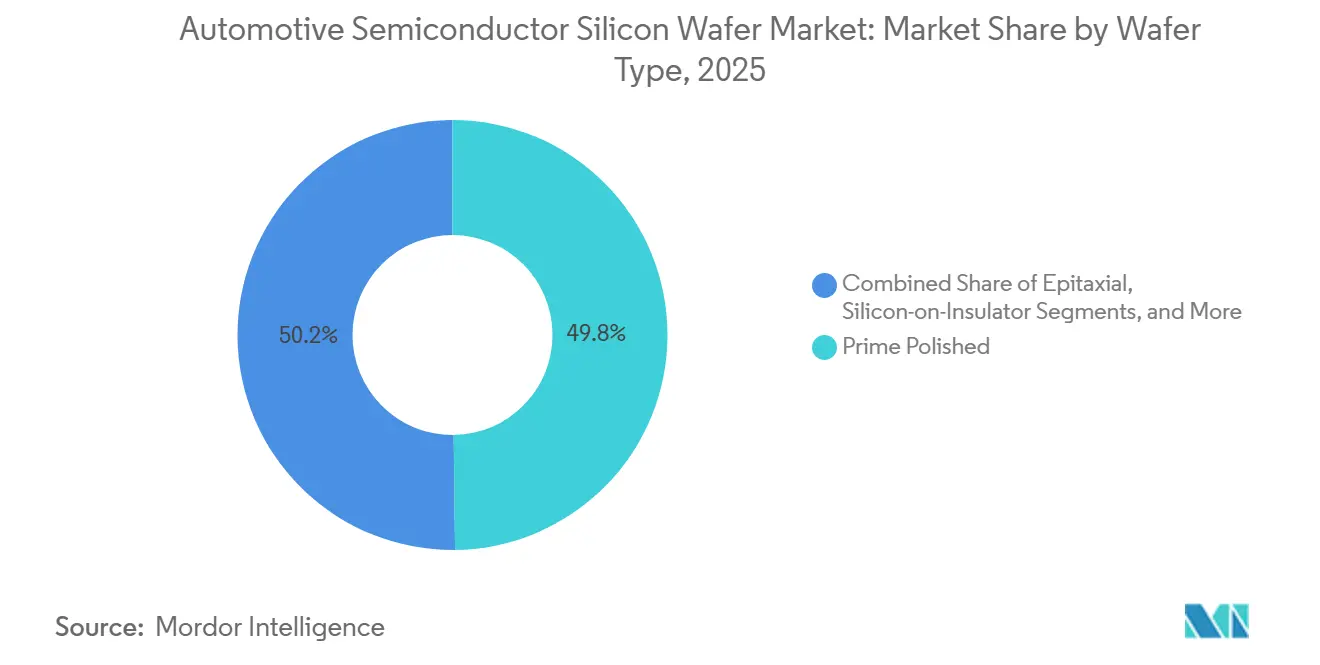

- Por tipo de wafer, os wafers prime polidos detinham 49,81% da participação do mercado de wafer de silício para semicondutores automotivos em 2025, enquanto o silício especial avança a um CAGR de 7,78% até 2031.

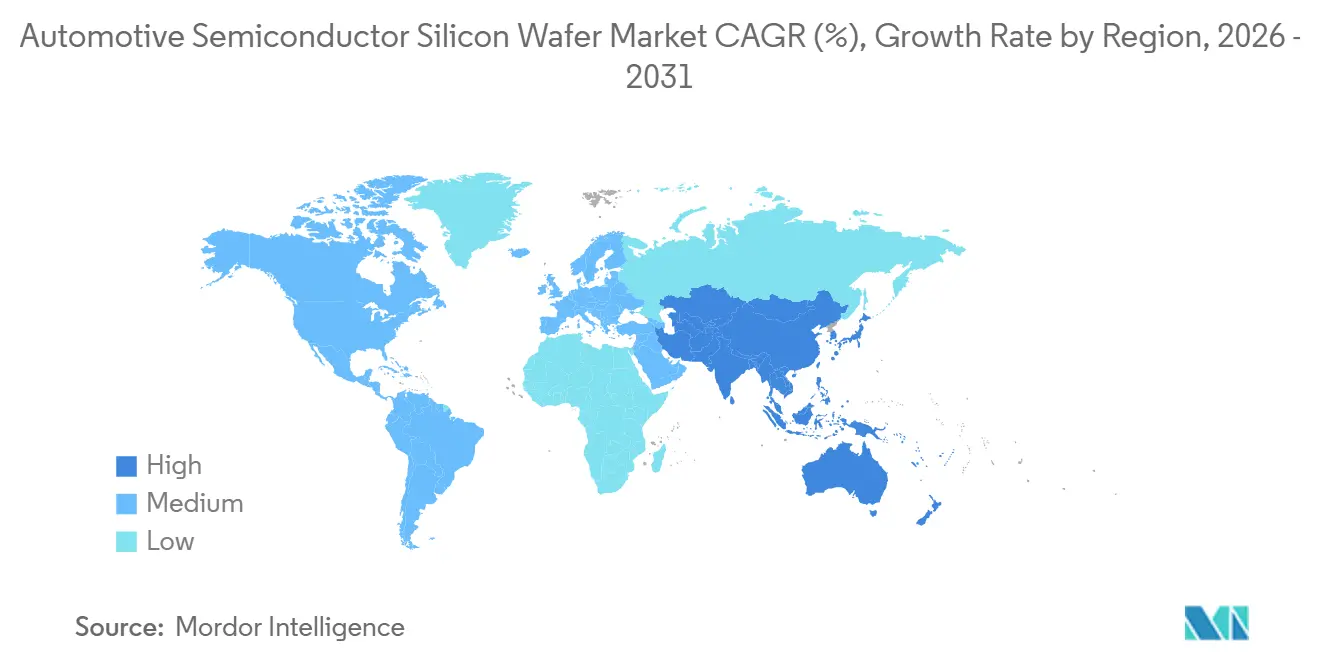

- Por geografia, a Ásia-Pacífico comandou 84,19% da participação do mercado de wafer de silício para semicondutores automotivos em 2025 e deve crescer a um CAGR de 7,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício para Semicondutores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Penetração de Veículos Elétricos e Migração para Plataformas Veiculares de 800 V | +2.1% | Global, com Ásia-Pacífico e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Rápida Expansão da Infraestrutura de Recarga de 800 V | +1.3% | Europa, China, corredores urbanos da América do Norte | Médio prazo (2 a 4 anos) |

| Vantagens de Desempenho em Alta Temperatura e Alta Frequência em Relação ao Si | +1.0% | Global, concentrado em aplicações de tração elétrica e OBC | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Fábricas de Semicondutores de Banda Larga | +0.9% | América do Norte, Europa, Coreia do Sul, Índia | Curto prazo (≤ 2 anos) |

| Surgimento de Cadeias de Suprimentos de SiC Verticalmente Integradas na China | +0.7% | China, com transbordamento para o Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Avanços Inovadores no Crescimento de Cristais em Massa de 200 mm Reduzindo a Densidade de Defeitos | +0.5% | Global, liderado por centros de P&D do Japão e dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Veículos Elétricos e Migração para Plataformas Veiculares de 800 V

Os modelos elétricos construídos sobre baterias de 800 volts necessitam de MOSFETs de SiC classificados em 1.200 V, que por sua vez requerem wafers epitaxiais de 200 mm com densidades de deslocamento de plano basal extremamente baixas. Lançamentos como o Ioniq 5 da Hyundai e o EV6 da Kia desencadearam roteiros semelhantes da Porsche, Audi e General Motors para os projetos do ano-modelo 2026.[1]Hyundai Motor, "Especificações do Ioniq 5," hyundai.com As adições de capacidade na instalação de Kulim da Infineon e os acordos de fornecimento de wafers de longo prazo assinados pela STMicroelectronics ressaltam a corrida para garantir materiais antes dos aumentos de volume. A pressão estrutural de demanda estende os prazos de entrega para além de 12 meses e sublinha a importância do acesso seguro a substratos.

Rápida Expansão da Infraestrutura de Recarga de 800 V

Os gastos públicos e privados em recarga ultrarrápida superaram USD 12 bilhões em 2025, e a regulamentação AFIR da Europa exige carregadores de 400 kW a cada 60 km nos corredores principais até 2027.[2]Comissão Europeia, "Regulamento sobre Infraestrutura de Combustíveis Alternativos," ec.europa.eu Cada carregador de bordo de 800 V integra de seis a oito MOSFETs de SiC cultivados em wafers de 150 mm a 200 mm, de modo que a implantação mais rápida de carregadores se traduz diretamente em maior demanda por wafers. As implantações chinesas já respondem por mais de 60% dos postos de 800 V globais, reforçando a dominância da Ásia-Pacífico. Os substratos Power-SOI da Soitec estão conquistando soquetes de driver de gate onde a área da placa de circuito impresso é limitada. Como os ciclos de projeto do OBC ficam cerca de 18 meses atrás da infraestrutura, o efeito total de volume se manifestará entre 2027 e 2028.

Vantagens de Desempenho em Alta Temperatura e Alta Frequência em Relação ao Si

Os dispositivos de SiC suportam temperaturas de junção próximas a 200 °C e comutam em frequências acima de 100 kHz, permitindo que os fabricantes de automóveis reduzam os dissipadores de calor em até 40% e aumentem a eficiência do ciclo de condução. O inversor do Model 3 2024 da Tesla proporcionou um ganho de eficiência equivalente a 24 km de autonomia extra por carga. A capacidade inerente de alta frequência também reduz a necessidade de componentes passivos, um benefício fundamental à medida que as tensões das baterias avançam para 800 V e além. Os dispositivos GaN sobre Si complementares demonstrados pela Soitec e pela Universidade Tecnológica de Nanyang em 2026 mostram eficiência adicionada de potência acima de 50% em FR3, sugerindo futura adoção em média tensão. A penetração permanece abaixo de 20% das remessas de veículos elétricos, portanto o potencial de crescimento se estende bem além de 2030.

Incentivos Governamentais para Fábricas de Semicondutores de Banda Larga

A Lei CHIPS dos EUA concedeu à GlobalWafers USD 4 bilhões para construir uma planta de 300 mm no Texas, enquanto o programa IPCEI-ME/CT da UE forneceu EUR 103 milhões (USD 110 milhões) ao site de Novara da GlobalWafers. A Visão K-Semicondutor da Era da IA da Coreia do Sul compromete o equivalente a USD 525 bilhões até 2047 e destina recursos para demonstradores de SiC de 8 polegadas em Busan. O incentivo de 50% sobre despesas de capital da Índia está apoiando sua primeira fábrica comercial de SiC com meta de 60.000 wafers por ano. Essas subvenções reduzem os prazos de retorno para seis a oito anos, viabilizando projetos que os investidores privados antes consideravam marginais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade Limitada de Substratos de 200 mm | -1.2% | Global, mais aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Estresse Termomecânico Induzido pelo Encapsulamento | -0.6% | Global, concentrado em módulos automotivos de alta potência | Médio prazo (2 a 4 anos) |

| Equipamentos de Crescimento de Cristais com Alto Consumo de Capital | -0.5% | Global, afetando novos entrantes e expansões de capacidade | Longo prazo (≥ 4 anos) |

| Desafios de Reciclagem de Resíduos de Corte de SiC | -0.2% | Ásia-Pacífico e Europa, impulsionados por mandatos de ESG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Substratos de 200 mm

A capacidade global atingiu apenas 1,2 milhão de wafers de SiC de 200 mm em 2025, mas a demanda automotiva superará 2 milhões de unidades antes de 2028.[3]Resonac Holdings, "Estratégia de Epitaxia de SiC," resonac.com Cada reator PVT custa até USD 8 milhões e precisa de 18 a 24 meses para qualificação, atrasando um alívio significativo. A expansão de Siler City da Wolfspeed se estende até 2027, enquanto os fabricantes de equipamentos originais europeus e norte-americanos ainda dependem fortemente de importações asiáticas. A escassez força a dupla qualificação de fornecedores e estende os ciclos de projeto, reduzindo 1,2 ponto percentual do CAGR do setor no curto prazo.

Estresse Termomecânico Induzido pelo Encapsulamento

A expansão térmica do SiC de 4,2 ppm °C-1 difere acentuadamente dos 17 ppm °C-1 do cobre, gerando tensão de cisalhamento que fissura a fixação do chip sob os ciclos térmicos automotivos. Fornecedores de primeiro nível relatam falhas precoces em campo em módulos inversores de 800 V, levando a transições para ligação por fase líquida transiente e géis de baixo CTE que adicionam quase USD 1 por módulo. A qualificação automotiva para resfriamento de dupla face e formatos BGA de nível de wafer embutido levará de dois a três anos, período durante o qual os rendimentos permanecem abaixo dos benchmarks legados de IGBT.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: A Pressão de Custo Impulsiona a Adoção de 300 mm

A faixa de 200 mm detinha 56,48% da participação do mercado de wafer de silício para semicondutores automotivos em 2025 e permanece indispensável para discretos de potência de SiC, drivers de gate e PMICs. As linhas de nós maduros já depreciadas mantêm margens operacionais atrativas, e os tamanhos de chip dos MOSFETs de tração se encaixam bem na economia de 200 mm. No entanto, a capacidade de 300 mm está crescendo a um CAGR de 7,45% porque Texas Instruments, TSMC e GlobalWafers estão migrando MCUs e CIs de sinal misto para wafers maiores, gerando reduções de custo por chip superiores a 20%. As amostras de SiC de 300 mm da Wolfspeed entregaram densidades de defeitos abaixo de 1 cm-2, comprovando a viabilidade técnica e apontando para o fornecimento de dispositivos de potência em alto volume após 2028.

O mercado de wafer de silício para semicondutores automotivos provavelmente se bifurcará: os wafers de 300 mm dominarão o conteúdo de computação e sinal misto assim que as barreiras de qualificação caírem, enquanto os de 200 mm persistirão no SiC até que o crescimento de cristais alcance o ritmo necessário. Os formatos de até 150 mm continuam em declínio à medida que as fábricas legadas se aposentam, embora retenham nichos de demanda para tiristores e analógicos personalizados. A Soitec está migrando o Power-SOI para 300 mm para atender à demanda de gerenciamento de baterias, destacando a necessidade de estruturas de custo mais rígidas nos programas de eletrificação.

Por Tipo de Dispositivo Semicondutor: Discretos de Potência Superam os Demais

Os dispositivos discretos e de potência responderam por 28,73% do tamanho do mercado de wafer de silício para semicondutores automotivos em 2025, com um CAGR projetado de 7,38% que supera os de lógica e memória. Cada inversor de tração de veículo elétrico utiliza centenas de chips MOSFET e diodo, multiplicando as necessidades de wafer mesmo com a redução da escala dos chips. Os dispositivos lógicos estão se consolidando em nós avançados em wafers de 300 mm, e a integração de memória flash embutida está reduzindo o consumo de memória autônoma. A demanda por CIs analógicos cresce de forma constante com a proliferação de LiDAR, radar e câmeras, embora a área por dispositivo permaneça pequena.

Optoeletrônica, sensores e MEMS adicionam demanda incremental de wafer, especialmente à medida que os pares transmissor-receptor de LiDAR dependem de silício de alta resistividade ou wafers III-V. A aquisição em 2026 pela STMicroelectronics de um negócio de MEMS coloca mais fabricação de sensores sob o mesmo teto que os MCUs automotivos, facilitando o emparelhamento em nível de módulo. A participação do mercado de wafer de silício para semicondutores automotivos de discretos de potência continuará, portanto, crescendo, reafirmando a natureza centrada na conversão de energia das plataformas de veículos elétricos.

Por Tipo de Wafer: Silício Especial Acelera

Os wafers prime polidos retiveram 49,81% da participação do mercado de wafer de silício para semicondutores automotivos em 2025, mas o silício especial é o de crescimento mais rápido, com um CAGR de 7,78% até 2031. Os substratos de alta resistividade reduzem as perdas de RF para chips 5G V2X, e o Power-SOI permite integrar blocos de 48 V e 200 V em um único chip, reduzindo a área da placa. A Soitec e o CEA-Leti demonstraram a resiliência do FD-SOI à injeção de falhas, alinhando-se com os mandatos das normas ISO 26262 e ISO/SAE 21434.

O silício epitaxial paira próximo a um quarto das remessas porque cada MOSFET de alta tensão e IGBT exige regiões de deriva cuidadosamente dopadas. O mercado de wafer de silício para semicondutores automotivos de SOI está crescendo à medida que os controladores zonais e os monitores de bateria migram para substratos seguros. O impulso do silício especial decorre, portanto, tanto dos requisitos de eletrificação quanto dos de cibersegurança.

Análise Geográfica

A Ásia-Pacífico detinha 84,19% da participação do mercado de wafer de silício para semicondutores automotivos em 2025 e está se expandindo a um CAGR de 7,59%. Taiwan responde por uma parcela considerável da capacidade abaixo de 6 nm e por mais de 40% dos inícios de wafer automotivo em nós maduros, enquanto a China continua a integrar o crescimento de cristais de SiC, a epitaxia e as fábricas de dispositivos. A estratégia de 700 trilhões de KRW (USD 525 bilhões) da Coreia do Sul adiciona 10 novas instalações e linhas de semicondutores compostos, reforçando a profundidade regional. Os principais fabricantes de substratos do Japão, incluindo Shin-Etsu e SUMCO, ancoram o fornecimento de silício prime polido de 300 mm e de epitaxia de SiC, e a linha de 12 polegadas apoiada pelo Estado indiano colocará 50.000 wafers por mês em operação em 2026.

A América do Norte controlava uma pequena parcela das remessas em 2025, mas os incentivos da Lei CHIPS financiam a planta de 300 mm da GlobalWafers e a megafábrica de SiC da Wolfspeed, juntas adicionando mais de um milhão de wafers equivalentes a 200 mm anualmente até 2028. O impulso de localização, no entanto, ainda deixa muitos módulos dependentes de substratos asiáticos, à medida que a produção de veículos leves nos EUA supera 15 milhões de unidades por ano. A Europa detém uma parcela considerável e se beneficia do financiamento do IPCEI-ME/CT para capacidade na Infineon, STMicroelectronics e GlobalWafers, mas as importações cobrem mais de 70% da demanda de silício prime polido.

A América do Sul, o Oriente Médio e a África juntos permanecem com baixa participação devido à profundidade limitada do ecossistema e às barreiras de capital. Para mitigar o risco na cadeia de suprimentos, os fabricantes de automóveis agora co-qualificam múltiplas fontes geográficas, embora o ciclo automotivo de 18 a 24 meses atrase uma diversificação significativa até o final de 2027. As correções de estoque iniciadas no final de 2024 parecem ter atingido o fundo no início de 2026, e as retiradas de wafer estão se recuperando sob novos acordos de fornecimento de longo prazo.

Cenário Competitivo

Os cinco maiores fornecedores de silício prime polido — Shin-Etsu, SUMCO, Siltronic, GlobalWafers e SK Siltron — controlam aproximadamente mais da metade da capacidade global, conferindo ao mercado de wafer de silício para semicondutores automotivos um perfil moderadamente concentrado. Cada um está expandindo linhas de 300 mm próximas a grandes polos automotivos para se qualificar para subsídios regionais e oferecer cadeias de suprimentos com menor emissão de carbono. No SiC, Wolfspeed, Coherent, SICC e Resonac competem com fabricantes de dispositivos integrados verticalmente, como Infineon, STMicroelectronics e ON Semiconductor, que estão construindo operações de substratos cativos para garantir volumes e proteger margens.

Os movimentos estratégicos se concentram em torno de três temas. O primeiro é a integração vertical em wafers especiais que carregam margens brutas superiores a 40%, o dobro das do silício commodity. O segundo é a expansão geográfica para satisfazer as regras de subsídios e proteger-se contra atritos geopolíticos. O terceiro é o desenvolvimento conjunto com fornecedores de primeiro nível para ajustar as especificações dos wafers, reduzir os tempos de ciclo e consolidar participação. A vantagem tecnológica importa: o processo Smart Cut da Soitec oferece uniformidade abaixo de 100 nm no óxido enterrado, e as métricas de deslocamento de SiC abaixo de 0,1 cm-2 da Sumitomo Electric melhoram diretamente os rendimentos dos dispositivos.

O crescimento em espaços inexplorados reside nos substratos de SiC de 300 mm, no silício de grau sensor para LiDAR e nos serviços de reaproveitamento de resíduos de corte de SiC que hoje vão para aterros sanitários. Participantes menos conhecidos, como Okmetic, Wafer Works e Topsil, atendem pedidos personalizados de alto mix onde os mínimos dos incumbentes são proibitivos. A intensidade de capital do crescimento de cristais permanece uma barreira natural: os reatores PVT custam até USD 8 milhões e funcionam por 200 horas por boule, reforçando a vantagem dos incumbentes com recursos financeiros robustos.

Líderes do Setor de Wafer de Silício para Semicondutores Automotivos

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Soitec e Universidade Tecnológica de Nanyang anunciaram dispositivos GaN sobre Si com eficiência adicionada de potência superior a 50% em FR3, apoiando futuras aplicações de RF automotivo.

- Fevereiro de 2026: STMicroelectronics concluiu a aquisição do negócio de MEMS da NXP Semiconductors N.V., integrando a produção de sensores com as linhas de MCU e potência.

- Fevereiro de 2026: Soitec divulgou os resultados do terceiro trimestre do exercício fiscal de 2026, mostrando crescimento sequencial e orientando para um aumento de 20% no quarto trimestre sob acordos automotivos de longo prazo de Power-SOI.

- Dezembro de 2025: A Coreia do Sul apresentou a Visão K-Semicondutor da Era da IA, alocando USD 525 bilhões até 2047 para clusters de semicondutores compostos e embalagem avançada.

Escopo do Relatório Global do Mercado de Wafer de Silício para Semicondutores Automotivos

O Relatório do Mercado de Wafer de Silício para Semicondutores Automotivos é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm e 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto e Outros Tipos), Tipo de Wafer (Prime Polido, Epitaxial, SOI e Silício Especial) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau Sensor) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Diâmetro do Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semicondutor | Lógico | |

| Memória | ||

| Analógico | ||

| Discreto | ||

| Outros Tipos de Dispositivos Semicondutores | ||

| Por Tipo de Wafer | Prime Polido | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau Sensor) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda por wafers de SiC automotivos crescerá até 2031?

O volume unitário vinculado a inversores de tração elétrica impulsiona a demanda por wafers de SiC a um CAGR superior a 7%, mais rápido do que o consumo total de wafers automotivos.

Qual diâmetro de wafer dominará os microcontroladores automotivos até 2030?

A maioria dos MCUs recém-lançados migrará para linhas de 300 mm para reduzir o custo por chip e melhorar a disponibilidade.

Por que os substratos de SiC de 200 mm ainda são críticos apesar dos projetos-piloto de 300 mm?

Os wafers de 200 mm oferecem rendimentos comprovados de crescimento de cristais e suportam as atuais expansões de veículos elétricos, enquanto os de 300 mm requerem mais alguns anos de qualificação.

O que impulsiona a migração para o silício especial nos veículos?

Os mandatos de segurança funcional e cibersegurança favorecem os substratos FD-SOI e de alta resistividade, enquanto os sensores de ADAS necessitam de silício de RF de baixa perda.

Página atualizada pela última vez em: