Tamanho e Participação do Mercado de Wafers de Silício para Semicondutores na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

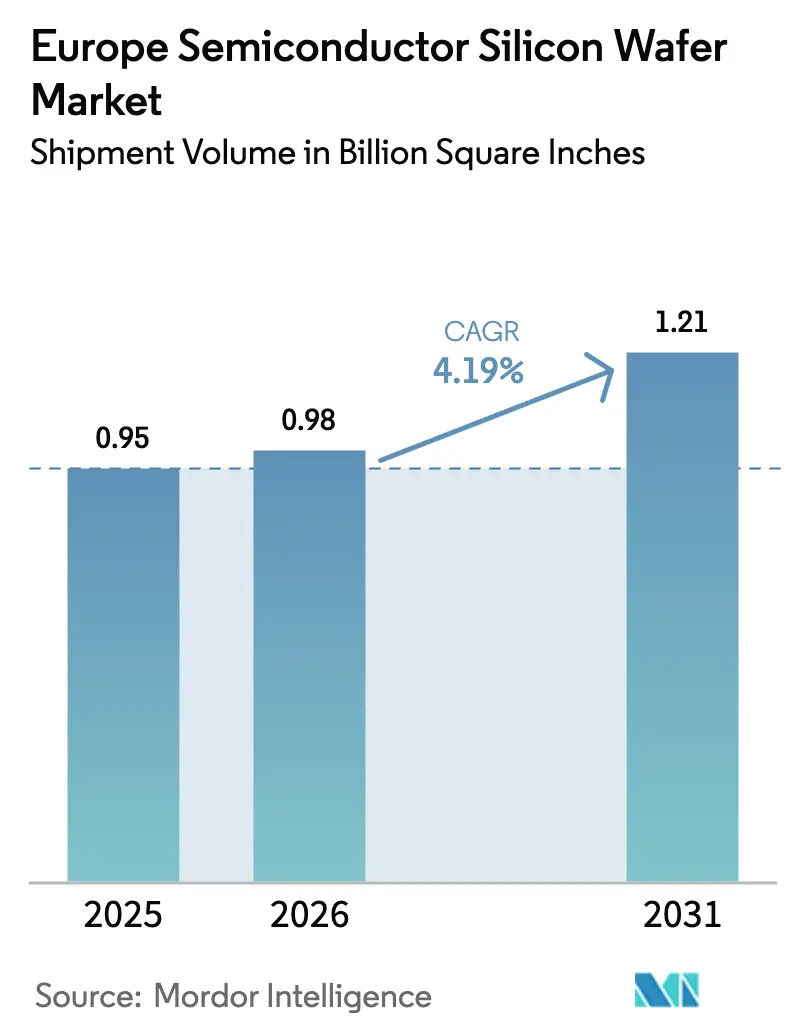

| Tamanho do mercado no ano base (2025) | 0.95 Billion Square Inches |

| Volume do Mercado (2026) | 0.98 Billion Square Inches |

| Volume do Mercado (2031) | 1.21 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafers de Silício para Semicondutores na Europa por Mordor Intelligence

O tamanho do mercado de wafers de silício para semicondutores na Europa, em termos de volume de remessas, está projetado para expandir de 0,95 Bilhão de Polegadas Quadradas em 2025 e 0,98 Bilhão de Polegadas Quadradas em 2026 para 1,21 Bilhão de Polegadas Quadradas até 2031, registrando um CAGR de 4,19% entre 2026 e 2031. As expansões de fundições apoiadas pelos incentivos da Lei de Chips da UE estão remodelando o fornecimento regional, mas a Ásia continua a dominar os substratos de commodities, deixando espaço para fornecedores europeus focados em nichos de maior valor agregado. A eletrificação automotiva e a adoção de IA de borda estão inclinando a demanda para wafers prime polidos de 300 mm e wafers de silício sobre isolante. A migração de dispositivos de potência para formatos de carboneto de silício de 200 mm está sustentando um fluxo de diâmetro paralelo que amplia o volume endereçável do fornecedor sem canibalizar o crescimento de 300 mm. A dinâmica competitiva favorece os incumbentes com profundidade de capital, mas os players especializados que dominam substratos projetados estão capturando vitórias de design vitais para os roteiros de 5G, 6G e computação quântica.

Principais Conclusões do Relatório

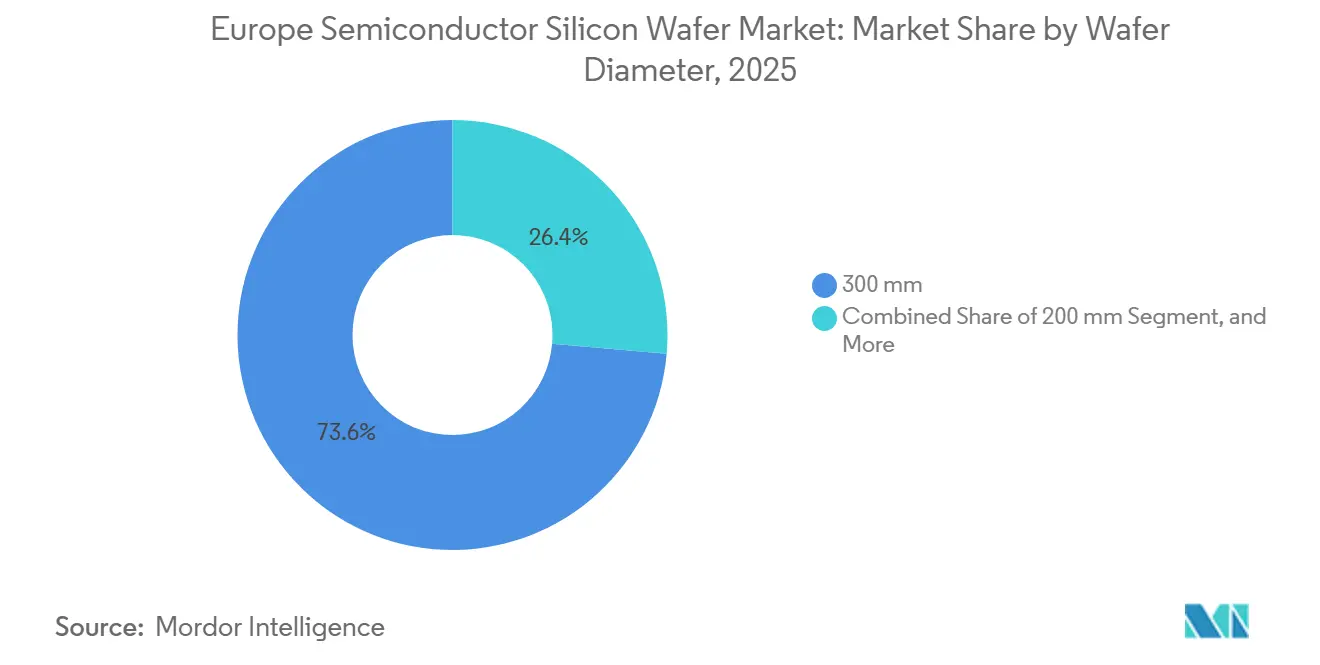

- Por diâmetro do wafer, o formato de 300 mm liderou com 73,61% da participação do mercado de wafers de silício para semicondutores na Europa em 2025, registrando também a expansão projetada mais rápida a um CAGR de 4,92% até 2031.

- Por tipo de dispositivo semicondutor, os dispositivos lógicos dominaram o mercado de wafers de silício para semicondutores na Europa com uma participação de 32,74% em 2025 e estão definidos para avançar a um CAGR de 5,11% até 2031.

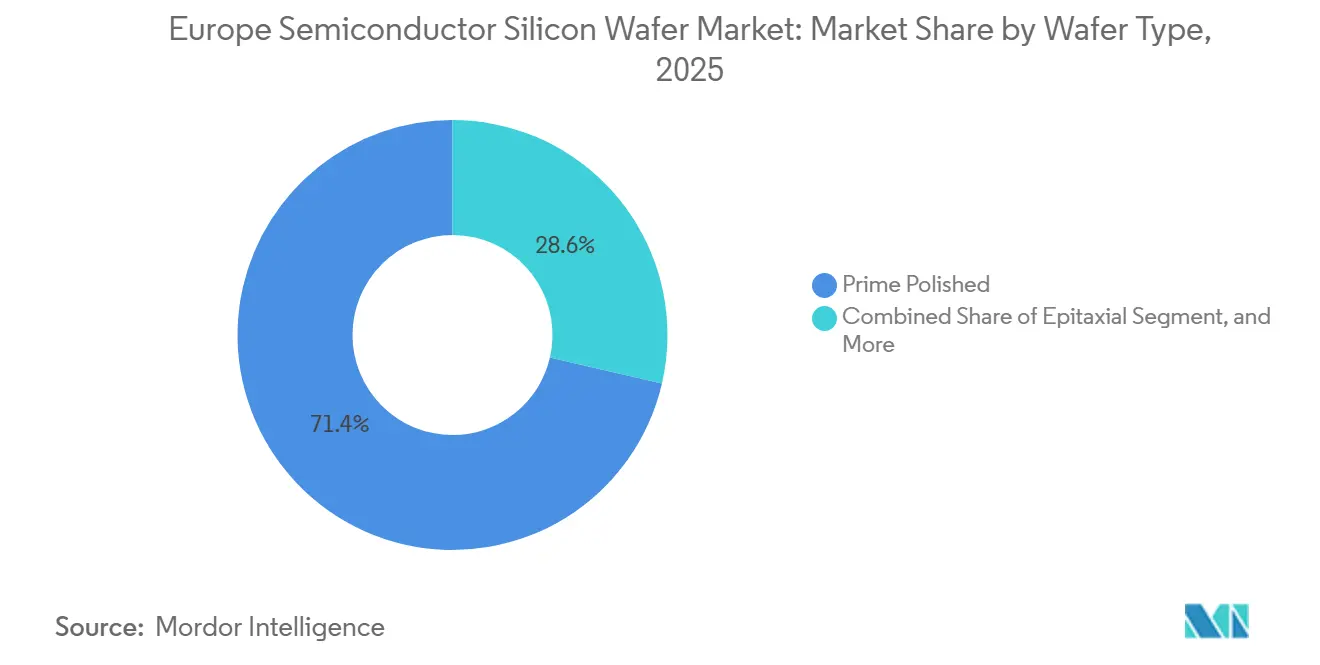

- Por tipo de wafer, os substratos prime polidos representaram 71,38% do volume de 2025, enquanto os wafers de silício sobre isolante registraram o maior crescimento previsto a um CAGR de 4,74% até 2031.

- Por usuário final, a eletrônica de consumo representou 38,49% das remessas em 2025, enquanto as aplicações automotivas registraram o CAGR mais forte de 4,83% no mesmo período.

- Por geografia, a Alemanha representou 27,77% do volume regional de wafers em 2025, enquanto a França registrou a taxa de crescimento anual mais rápida de 5,07% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafers de Silício para Semicondutores na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação da capacidade de wafers de 300 mm em fundições europeias | +1.2% | Alemanha, França, Itália | Médio prazo (2 a 4 anos) |

| Crescente demanda por eletrônica de potência em veículos elétricos e redes de energia renovável | +1.0% | Alemanha, França, Espanha, Áustria | Médio prazo (2 a 4 anos) |

| Incentivos da Lei de Chips da UE para a fabricação doméstica de semicondutores | +0.9% | Em toda a Europa, concentrado na Alemanha, França e Itália | Longo prazo (≥4 anos) |

| Adoção de wafers de silício sobre isolante para módulos de front-end de RF e 5G | +0.6% | França, Alemanha, Países Baixos | Curto prazo (≤2 anos) |

| Adoção de IA de borda impulsionando a revitalização dos nós lógicos e analógicos de 200 mm | +0.4% | Alemanha, França, Itália | Médio prazo (2 a 4 anos) |

| Surgimento de wafers de alta resistividade para P&D em computação quântica | +0.1% | Alemanha, Países Baixos, Finlândia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da Capacidade de Wafers de 300 mm em Fundições Europeias

Novas plantas greenfield de 300 mm estão remodelando as curvas de custo para o mercado de wafers de silício para semicondutores na Europa. A GlobalWafers colocou em operação o primeiro site de 300 mm da Itália em outubro de 2025, com uma capacidade nominal de 1 milhão de wafers por ano, dos quais mais de 60% estão garantidos por contratos de longo prazo com a STMicroelectronics e a Infineon. A joint venture da European Semiconductor Manufacturing Company em Dresden adicionará 40.000 wafers extras por mês quando as execuções piloto começarem no final de 2027, ancorando a demanda regional de substratos para nós automotivos.[1]TSMC, "Cerimônia de Inauguração da ESMC em Dresden," tsmc.com A expansão de Singapura da Siltronic, concluída em 2024, também aloca parte de sua produção de 300 mm para compradores europeus que enfrentam racionamento de capacidade. Em conjunto, esses projetos elevam o poder de barganha regional sobre os preços do polissilício e encurtam os ciclos logísticos para volumes críticos automotivos e industriais.

Crescente Demanda por Eletrônica de Potência em Veículos Elétricos e Redes de Energia Renovável

As metas de eletrificação estão direcionando o mix de wafers para dispositivos de alta tensão fabricados tanto em silício quanto em carboneto de silício. A Infineon iniciou o processamento de SiC de 200 mm em Villach durante o primeiro trimestre de 2025, possibilitando inversores de tração que devem suportar tensões acima de 1.200 V.[2]Infineon Technologies, "Infineon Inaugura Novo Módulo de 300 mm em Dresden," infineon.com A STMicroelectronics espelhou esse movimento em Catânia no quarto trimestre, e a onsemi comprometeu até USD 2 bilhões para capacidade de SiC de ponta a ponta na República Tcheca. Os programas Transform apoiados pela UE e programas relacionados estão interligando uma cadeia de valor europeia de SiC que reduz a dependência de fornecedores asiáticos de lingotes. A demanda também vem de inversores solares em escala de rede e turbinas eólicas que utilizam módulos de potência robustecidos, impulsionando assim uma adoção mais ampla de substratos.

Incentivos da Lei de Chips da UE para a Fabricação Doméstica de Semicondutores

Pacotes de auxílio estatal cobrindo de 15% a 35% do capex qualificado alteraram o cálculo de investimento para o mercado de wafers de silício para semicondutores na Europa. A megafábrica de Magdeburg da Intel e a expansão de Dresden da Infineon encabeçam a primeira onda de Instalações de Produção Integrada, mas os fornecedores de materiais também se beneficiam. A planta de Novara da GlobalWafers e a linha Bernin III da Soitec aproveitaram esquemas de incentivos nacionais para moderar os custos de financiamento.[3]Tribunal de Contas Europeu, "Relatório Especial: Lei de Chips da UE," eca.europa.eu O Tribunal de Contas Europeu alertou que o bloco pode ainda atingir apenas 11,7% da participação global na produção de chips até 2030, sublinhando os persistentes ventos contrários de custo apesar dos grandes subsídios. Mesmo assim, mais de EUR 80 bilhões em investimentos anunciados em wafers e fábricas já foram redirecionados da Ásia para a Europa.

Adoção de Wafers de Silício sobre Isolante para Módulos de Front-End de RF e 5G

Os substratos RF-SOI são agora onipresentes em smartphones 5G, e a Europa abriga o líder global. A tecnologia da Soitec está presente em todos os smartphones 5G enviados em 2026, com as fábricas de Bernin e Pasadena fornecendo para Qorvo, Skyworks e Broadcom. A linha piloto europeia FAMES está escalando o FD-SOI para 7 nm para rádios 6G, ampliando a demanda endereçável futura. O preço premium de duas a três vezes o silício em massa expande as margens dos fabricantes de wafers, enquanto os reguladores nacionais que exigem redes de acesso de rádio abertas puxam volume incremental de SOI para a Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento limitado de matéria-prima de polissilício dentro da Europa | -0.7% | Em toda a Europa, agudo na Alemanha e França | Médio prazo (2 a 4 anos) |

| Alta intensidade de capital e longo retorno sobre o investimento desincentivando novos entrantes | -0.5% | Em toda a Europa | Longo prazo (≥4 anos) |

| Dependência geopolítica da Ásia para equipamentos de processamento de wafers | -0.3% | Em toda a Europa | Curto prazo (≤2 anos) |

| Regulamentações ambientais aumentando o custo do uso de água ultrapura | -0.2% | Alemanha, França, Países Baixos, Bélgica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento Limitado de Matéria-Prima de Polissilício dentro da Europa

A expansão da linha de gravação da Wacker Chemie em julho de 2025 elevou a produção regional de polissilício de grau semicondutor em mais de 50%, mas a Europa ainda importa mais de 70% da matéria-prima da Ásia. A forte dependência de fontes externas expõe os fabricantes de wafers a choques geopolíticos e picos de preços. A construção de uma cadeia de suprimentos integrada de carboneto de silício no âmbito do programa Transform demonstra a escala dos obstáculos de capital e licenciamento ambiental que restringem a diversificação upstream. Até que capacidade adicional de purificação entre em operação ou acordos vinculantes de offtake de longo prazo sejam assinados, a escassez de matéria-prima limitará o potencial de alta para as remessas de wafers europeus.

Alta Intensidade de Capital e Longo Retorno sobre o Investimento Desincentivando Novos Entrantes

Uma nova fábrica de substratos de 300 mm custa entre USD 3 bilhões e USD 5 bilhões para nós maduros e USD 10 bilhões ou mais para graus de ponta, com o retorno se estendendo por 7 a 10 anos. A construção de EUR 2 bilhões da GlobalWafers em Novara ilustra tanto o peso financeiro quanto o cronograma de vários anos necessários apenas para atingir o primeiro silício. Mesmo com subsídios estatais compensando até um terço dos desembolsos de capital, a ciclicidade da demanda e as oscilações nos preços dos wafers desincentivam os recém-chegados sem balanços patrimoniais robustos. O resultado é uma estrutura oligopolística que entrincheira os cinco gigantes incumbentes no mercado de wafers de silício para semicondutores na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Volume Concentrado em 300 mm, Crescimento Especial em 200 mm

O nó de 300 mm entregou 73,61% das remessas em 2025, confirmando sua posição como o formato de referência para processos lógicos e de memória que dominam os roteiros das fábricas europeias. O lançamento de Novara da GlobalWafers e a próxima expansão da ESMC em Dresden adicionam coletivamente mais de 1,5 milhão de wafers à capacidade anual de 300 mm, aprofundando o mercado de wafers de silício para semicondutores na Europa para substratos prime polidos. As vantagens de custo por die, a compatibilidade com a litografia EUV e o estreito acoplamento com fluxos de processo qualificados para automotivo mantêm a utilização de 300 mm elevada.

A demanda paralela por 200 mm persiste, impulsionada por dispositivos de potência de carboneto de silício e produtos analógicos adaptados à eletrificação automotiva. As conversões da Infineon em Villach e da STMicroelectronics em Catânia provam que as realidades do crescimento de cristais e os orçamentos de defeitos ainda favorecem 200 mm para wafers de SiC. Consequentemente, o mercado de wafers de silício para semicondutores na Europa mantém uma estrutura de duplo diâmetro onde 300 mm impulsiona o volume e 200 mm assegura a resiliência das margens, enquanto as linhas de até 150 mm permanecem focadas em nichos de MEMS e optoeletrônica atendidos pela produção de grau de sensor da Okmetic.

Por Tipo de Dispositivo Semicondutor: Lógico Ancora a Participação, Discretos de Potência Aceleram o Crescimento

Os wafers lógicos representaram 32,74% do volume de 2025, beneficiando-se de aceleradores de IA de borda e microcontroladores automotivos que dependem de nós de 28 nm a 65 nm, processos que as fábricas europeias estão adicionando em escala. A joint venture de Dresden entre TSMC, Bosch, Infineon e NXP foca precisamente nessas geometrias, o que deve ampliar o tamanho do mercado de wafers de silício para semicondutores na Europa alocado à lógica ao longo do horizonte de previsão.

A memória detém uma fatia menor devido à limitada produção de DRAM de commodities na Europa, mas a memória não volátil embarcada vinculada a projetos de FD-SOI mantém o crescimento de nicho vivo. Os dispositivos analógicos e de sinal misto acompanham a automação industrial e a demanda por interfaces de sensores, enquanto os discretos de carboneto de silício para acionamentos de alta tensão são os que crescem mais rapidamente no mercado de wafers de silício para semicondutores na Europa, estimulando uma onda de pedidos de wafers epitaxiais de fabricantes de dispositivos de potência.

Por Tipo de Wafer: Prime Polido Ainda Dominante, SOI Define o Ritmo Premium

Em 2025, o estabelecimento de contratos de capacidade seguros entre Siltronic, GlobalWafers e fabricantes de dispositivos integrados na Europa desempenhou um papel crucial ao permitir que os substratos prime polidos representassem 71,38% do volume regional. As linhas de produção de alto rendimento desempenham um papel fundamental na melhoria significativa da previsibilidade dos roteiros de custo e atuam como um alicerce fundamental para as instalações de fabricação convencionais, garantindo eficiência e confiabilidade nas operações.

O silício sobre isolante, no entanto, registra a trajetória mais rápida de 4,74% graças aos portfólios de RF-SOI e FD-SOI da Soitec. Cada smartphone 5G enviado globalmente contém RF-SOI, e a mudança para antenas de ondas milimétricas de 6G multiplica os requisitos de empilhamento de camadas, expandindo a participação do mercado de wafers de silício para semicondutores na Europa para substratos projetados. O silício epitaxial e especial continua a servir aos segmentos de potência e quântico, onde a densidade de defeitos e o controle de resistividade substituem o diâmetro do wafer como parâmetro decisivo.

Por Usuário Final: Eletrônica de Consumo Fornece a Carga Base, Automotivo Eleva o CAGR

A eletrônica de consumo representou 38,49% das remessas de 2025, fornecendo smartphones, PCs e servidores que já dependem de linhas maduras de lógica e memória de 300 mm, estabilizando o volume de base para o mercado de wafers de silício para semicondutores na Europa. Embora o crescimento nas remessas unitárias de aparelhos tenha se estabilizado, a crescente complexidade dos componentes de front-end de RF está mitigando o impacto dessa estagnação. Essa tendência está garantindo uma demanda consistente e robusta por substratos no mercado.

O setor automotivo é o segmento de crescimento de destaque, expandindo-se a 4,83% até 2031, à medida que os trens de força eletrificados e os sistemas avançados de assistência ao condutor duplicam ou triplicam o conteúdo de silício por veículo. Villach, Catânia e a emergente capacidade de SiC tcheca canalizam fluxos dedicados de wafers para inversores de tração, carregadores embarcados e CIs de gerenciamento de energia. A infraestrutura de telecomunicações e a automação industrial também adicionam incrementos, mas sua diversidade torna o setor automotivo o impulsionador de alta mais previsível.

Análise Geográfica

A Alemanha comanda quase 27,77% do volume regional de wafers com base na força dos hubs de Freiberg e Burghausen da Siltronic, no cluster de Dresden da Infineon e na refinaria de polissilício expandida da Wacker. A megafábrica de EUR 10 bilhões em Dresden, co-propriedade de TSMC, Bosch, Infineon e NXP, está definida para entregar 40.000 wafers adicionais de 300 mm por mês a partir do final de 2027, reforçando o papel central da Alemanha no mercado de wafers de silício para semicondutores na Europa. O alinhamento de políticas nos níveis federal e estadual mantém os pipelines de terrenos, energia e mão de obra em sincronia com os lançamentos de investimentos.

A França registra a taxa de crescimento mais rápida de 5,07%, ancorada pela expansão Bernin III da Soitec e pelas atualizações da STMicroelectronics em Crolles e Rousset. A linha piloto FAMES de EUR 433 milhões coloca a França na vanguarda do escalonamento de FD-SOI, conferindo ao país alavancagem estratégica sobre as cadeias de suprimentos de substratos projetados buscadas por OEMs globais de aparelhos e infraestrutura. Créditos fiscais e aprovações ambientais simplificadas encurtam o tempo até o volume para projetos de wafers e dispositivos, alimentando ciclos virtuosos de capacidade.

Itália, Espanha e Reino Unido completam os nós de expansão que diversificam o risco continental. O lançamento de 300 mm em Novara, na Itália, cria o primeiro footprint de grande diâmetro do país, as linhas de pesquisa de Málaga, na Espanha, reforçam a prototipagem colaborativa de 300 mm com o Imec, e um consórcio Reino Unido-Bulgária está adicionando volume de carboneto de silício voltado para redes automotivas e de energia renovável. A Europa Central atrai ativos de dispositivos de potência à medida que a onsemi implanta até USD 2 bilhões na República Tcheca, ilustrando como múltiplas nações capitalizam incentivos localizados para construir especialidades complementares de wafers.

Cenário Competitivo

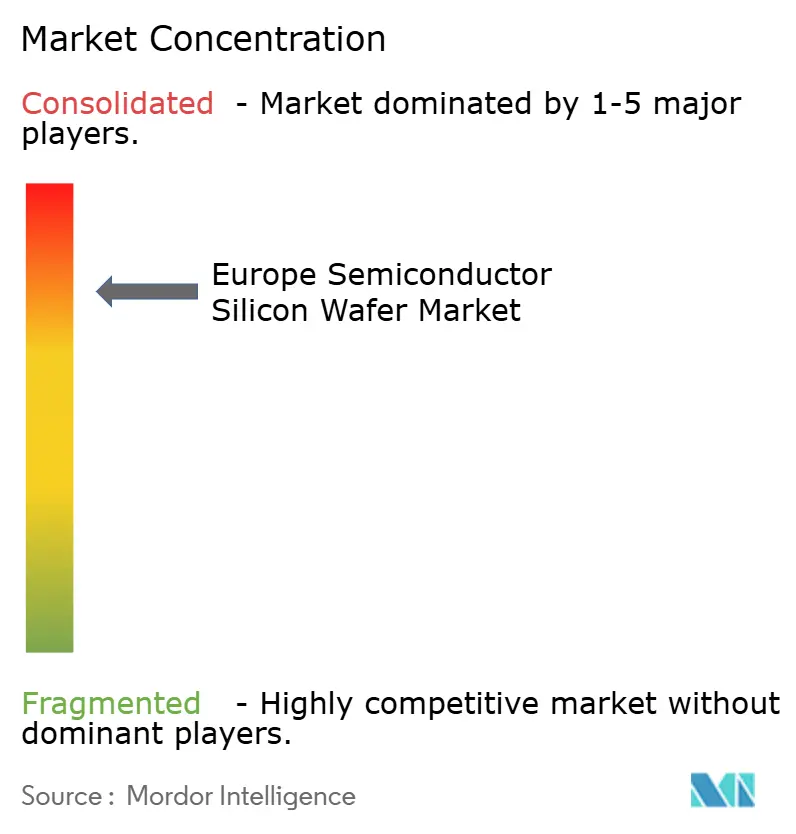

O mercado de wafers de silício para semicondutores na Europa é moderadamente concentrado em torno de cinco fornecedores globais. Shin-Etsu, SUMCO, GlobalWafers, Siltronic e SK Siltron controlam coletivamente mais de 85% da capacidade instalada de 300 mm. Sua escala garante contratos favoráveis de polissilício e preços por volume em equipamentos de processamento de wafers. A Soitec detém um quase monopólio nos substratos de silício sobre isolante de radiofrequência usados em todos os smartphones 5G. Fornecedores especializados menores focam em material de grau de sensor ou de alta resistividade para evitar a concorrência direta de preços.

A GlobalWafers iniciou a primeira planta de 300 mm da Itália em outubro de 2025, firmando acordos de fornecimento de vários anos com STMicroelectronics e Infineon. A Siltronic elevou sua produção global de 300 mm em 15% após sua expansão em Singapura e canaliza parte desse volume para nós automotivos europeus. A Infineon inaugurou um novo módulo de potência de 300 mm em Dresden em janeiro de 2026, aumentando a demanda interna de wafers em 20%. A Soitec está expandindo Bernin III para adicionar capacidade de SOI de 300 mm voltada para aplicações de 6G e fotônica. A onsemi comprometeu até USD 2 bilhões para uma cadeia de valor de carboneto de silício na República Tcheca que cobre desde o crescimento de lingotes até o encapsulamento de módulos.

A integração retroativa por fabricantes de dispositivos está aumentando a pressão competitiva sobre os fornecedores de wafers no mercado aberto. A alta intensidade de capital e os períodos de retorno de sete anos ainda desincentivam a maioria dos novos entrantes, preservando a disciplina de preços oligopolística. Os substratos projetados para computação quântica e dispositivos de potência de bandgap largo oferecem oportunidades de crescimento para empresas com portfólios limitados. A dependência contínua de fornecedores de equipamentos não europeus, no entanto, expõe todos os players a riscos geopolíticos e de controle de exportações.

Líderes do Setor de Wafers de Silício para Semicondutores na Europa

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A linha piloto NanoIC em Grenoble, França, iniciou as operações com EUR 2,5 bilhões (USD 2,82 bilhões) em investimentos públicos e privados, fornecendo serviços de embalagem de 300 mm e integração heterogênea.

- Janeiro de 2026: A Infineon inaugurou um novo módulo de semicondutores de potência de 300 mm em Dresden, elevando a capacidade do site em 20%.

- Outubro de 2025: A GlobalWafers lançou a primeira planta de wafers de 300 mm da Itália em Novara, entregando 1 milhão de wafers por ano sob contratos de vários anos.

- Outubro de 2025: A GlobalFoundries anunciou um plano de vários bilhões de euros para expandir sua fábrica de Dresden com capacidade adicional de 300 mm para clientes automotivos e industriais.

Escopo do Relatório do Mercado de Wafers de Silício para Semicondutores na Europa

O Relatório do Mercado de Wafers de Silício para Semicondutores na Europa é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Optoeletrônica, Sensores, Micro), Tipo de Wafer (Prime Polido, Epitaxial, Silício sobre Isolante, Silício Especial), Usuário Final (Eletrônica de Consumo, Industrial, Telecomunicações, Automotivo, Outras Aplicações de Usuário Final) e País (Alemanha, França, Reino Unido, Itália, Espanha, Rússia, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Remessas por Volume (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Optoeletrônica |

| Sensores |

| Micro (MCU, MPU, DSP) |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau de Sensor) |

| Eletrônica de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Rússia |

| Restante da Europa |

| Por Diâmetro do Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semicondutor | Lógico | |

| Memória | ||

| Analógico | ||

| Discreto | ||

| Optoeletrônica | ||

| Sensores | ||

| Micro (MCU, MPU, DSP) | ||

| Por Tipo de Wafer | Prime Polido | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau de Sensor) | ||

| Por Usuário Final | Eletrônica de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações de Usuário Final | ||

| Por País | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de wafers de silício para semicondutores na Europa em 2026?

Está em 989,86 milhões de polegadas quadradas em 2026 com um CAGR de 4,19% projetado até 2031.

Qual diâmetro de wafer representa a maior parte das remessas europeias?

Os substratos de 300 mm lideram com 73,61% de participação em 2025 e permanecem o principal impulsionador de volume até 2031.

Qual segmento cresce mais rapidamente dentro dos tipos de wafer?

Os wafers de silício sobre isolante registram o CAGR mais rápido de 4,74%, impulsionados pelos módulos de RF de 5G e futuros 6G.

Por que a demanda automotiva é importante para os fornecedores de wafers?

A eletrificação e os sistemas avançados de assistência ao condutor triplicam o conteúdo de silício por veículo, elevando a demanda automotiva por wafers em 4,83% ao ano.

Como os incentivos da Lei de Chips da UE influenciam a capacidade de wafers?

Os subsídios cobrindo até 35% do capex reduzem os obstáculos de financiamento, redirecionando mais de EUR 80 bilhões de investimentos planejados em wafers e fábricas para a Europa.

Quais países estão emergindo além da Alemanha e da França?

Itália, Espanha e Reino Unido estão adicionando sites greenfield de 300 mm e de carboneto de silício que diversificam o fornecimento regional de substratos.

Página atualizada pela última vez em: