Tamanho e Participação do Mercado de Veículos Guiados Automatizados (AGV)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.15% CAGR |

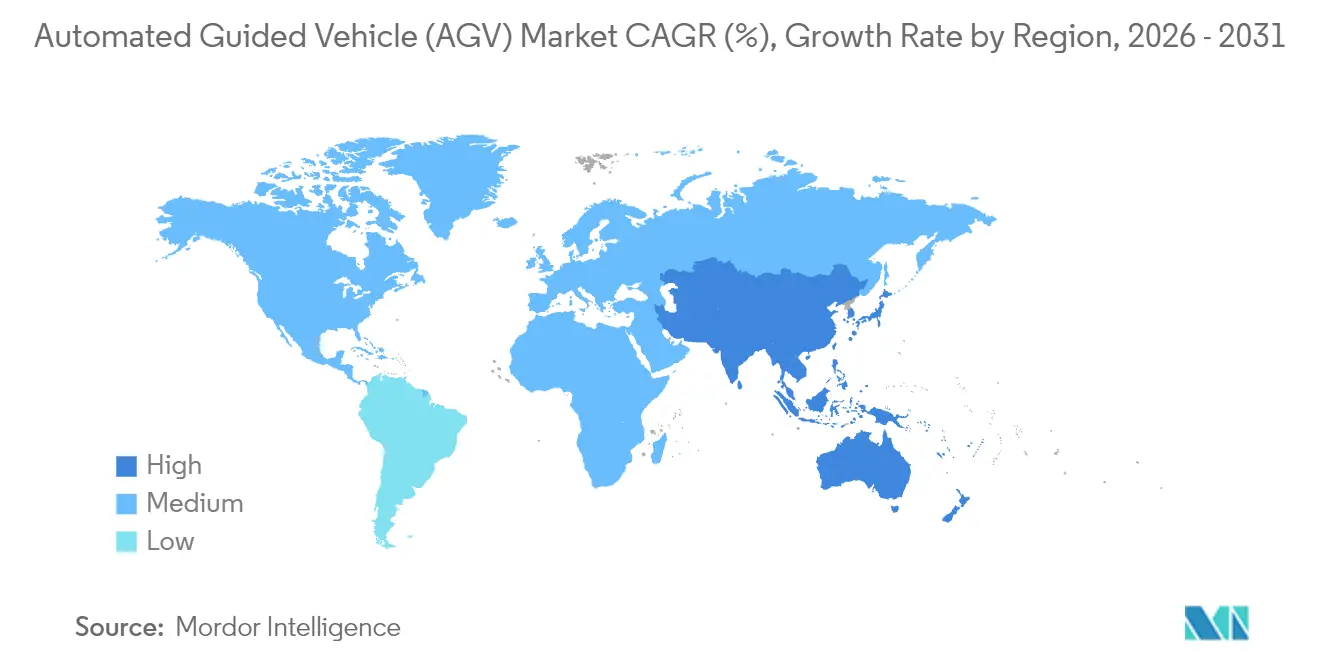

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

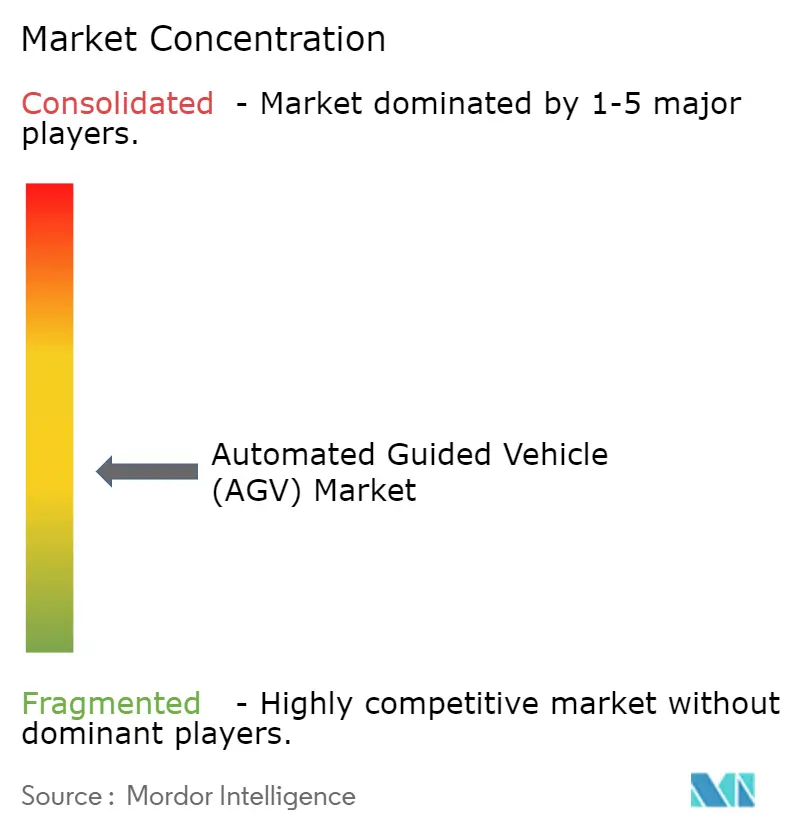

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Guiados Automatizados (AGV) por Mordor Intelligence

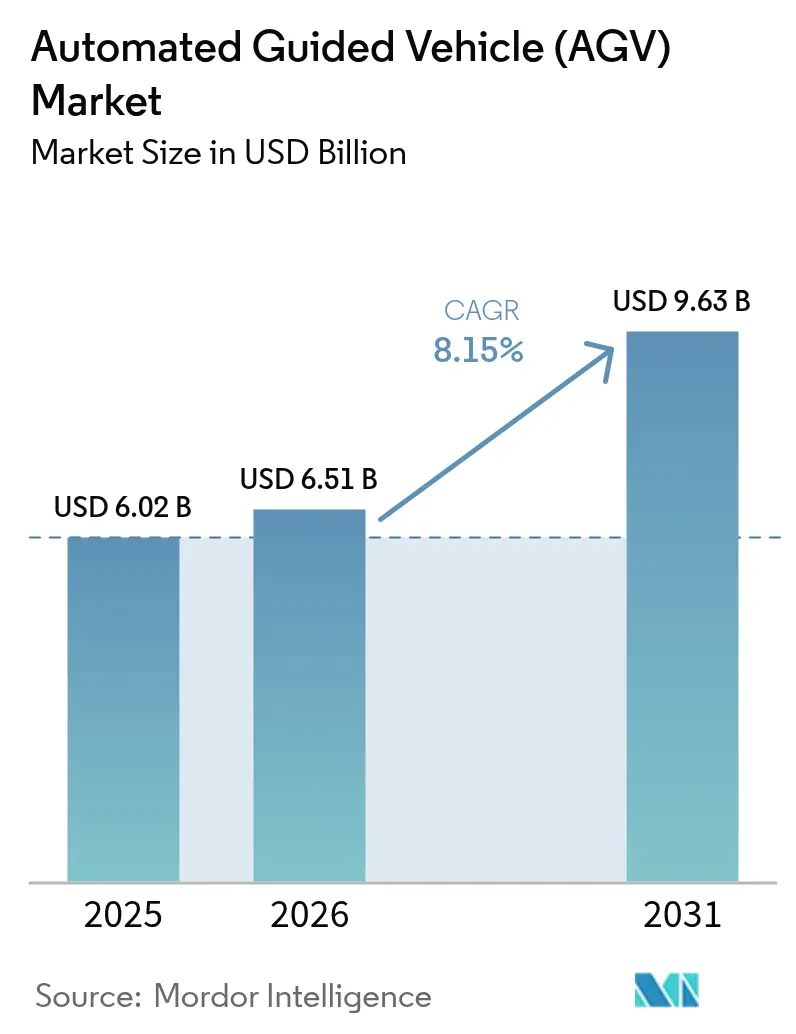

O tamanho do mercado de Veículos Guiados Automatizados deve crescer de USD 6,02 bilhões em 2025 para USD 6,51 bilhões em 2026 e está previsto para atingir USD 9,63 bilhões até 2031 a um CAGR de 8,15% no período 2026-2031.

O aumento intenso de pedidos do comércio eletrônico, a persistente escassez de mão de obra e a necessidade de manuseio de materiais ininterrupto e sem erros sustentam essa trajetória. Os operadores estão recorrendo a frotas móveis autônomas porque os volumes de pedidos na alta temporada podem aumentar 300-400%, um nível que os processos manuais tradicionais não conseguem suportar.[1]Locus Robotics, "Como Lidar com os Desafios de Mão de Obra em Armazéns com Automação," locusrobotics.com As redes privadas de 5G agora fornecem a conectividade determinística que os AGVs exigem, proporcionando ganhos de produtividade de 20% e capex 15% inferior ao Wi-Fi nas primeiras implantações.[2]Ericsson, "Redes Privadas 5G para Produtividade Industrial," ericsson.com A navegação habilitada por IA, mais notadamente o Visual SLAM, reduz o tempo de comissionamento em 20% e permite a reconfiguração do layout sem guias físicos.[3]ABB, "ABB Apresenta Robô Móvel Inovador com Tecnologia de IA Visual SLAM," abb.com O foco ampliado em cibersegurança e as iminentes restrições no fornecimento de terras raras moderam o entusiasmo, mas nenhum dos riscos desacelerou as aquisições até o momento.

Principais Conclusões do Relatório

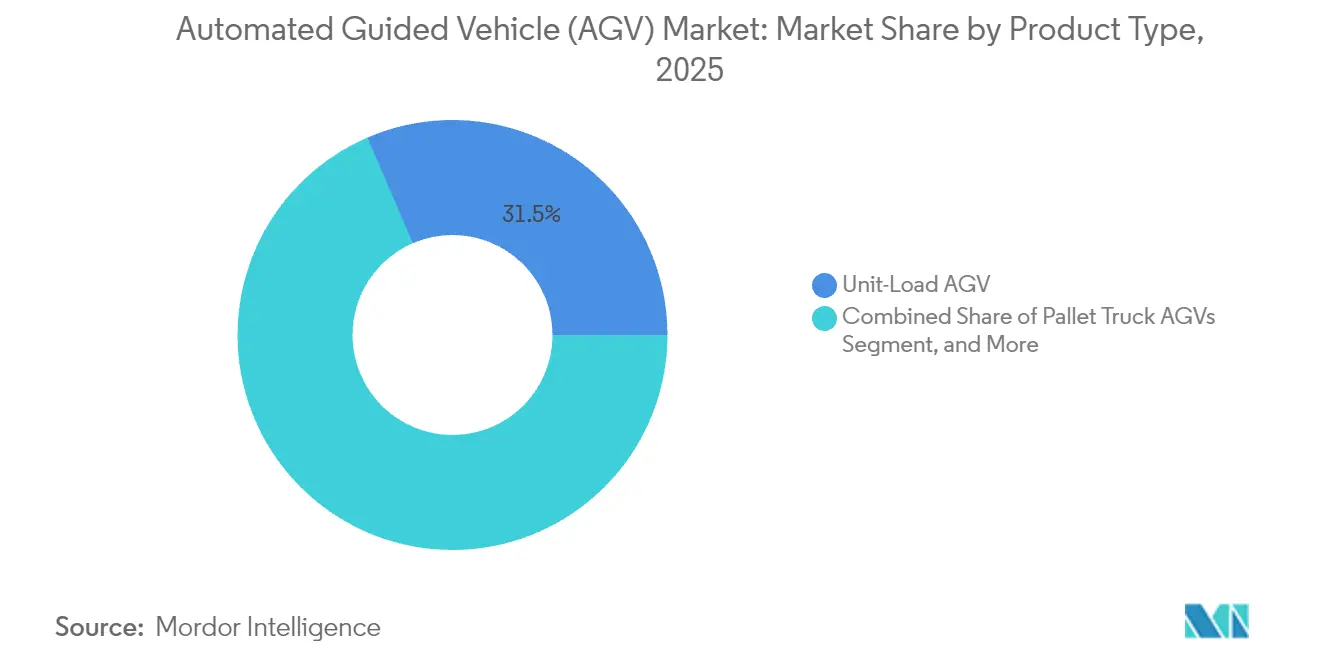

- Por tipo de produto, os AGVs de carga unitária detinham 31,48% da participação de mercado de veículos guiados automatizados em 2025; os AGVs de Empilhadeiras Automatizadas devem registrar um CAGR de 8,54% até 2031.

- Por setor do usuário final, o automotivo respondeu por 34,63% da receita de 2025, enquanto o varejo e o comércio eletrônico devem avançar a um CAGR de 8,18% até 2031.

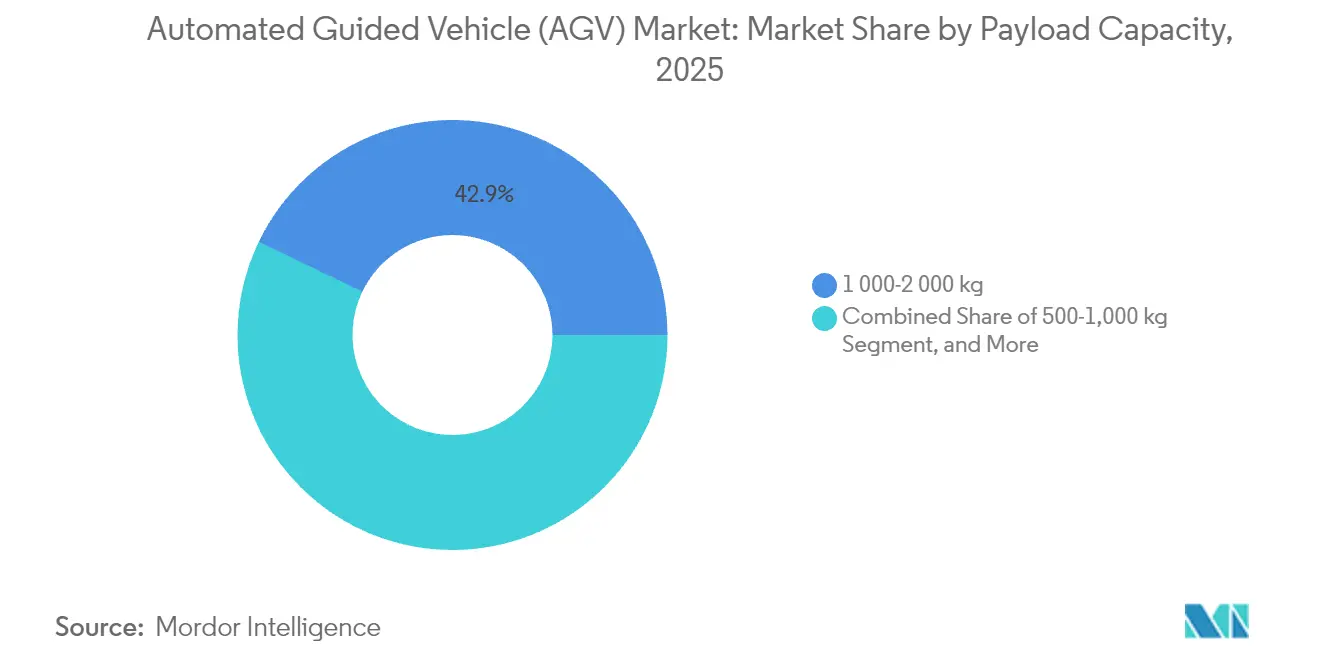

- Por capacidade de carga, a categoria de 1.000-2.000 kg capturou 42,86% em 2025; os veículos com menos de 500 kg estão projetados para uma expansão com CAGR de 8,94% até 2031.

- Por aplicação, o manuseio de materiais e transporte representou 35,28% das vendas de 2025; a separação de pedidos e triagem deve crescer a um CAGR de 8,75% até 2031.

- Por geografia, a América do Norte liderou com 37,07% de participação de receita em 2025, enquanto a Ásia-Pacífico está posicionada para o CAGR mais rápido de 8,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Veículos Guiados Automatizados (AGV)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da automação no atendimento do comércio eletrônico | +2.1% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento dos custos de mão de obra e escassez de força de trabalho | +1.8% | Global, particularmente agudo nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Avanços na navegação habilitada por IA e conjuntos de sensores | +1.5% | Global, liderado pela adoção de tecnologia na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da adoção de "armazéns escuros" entre PMEs | +1.2% | Núcleo na Ásia-Pacífico, transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Integração com redes privadas de 5G para controle determinístico | +0.9% | Mercados avançados: América do Norte, UE, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Incentivos de automação orientados por ESG em mercados desenvolvidos | +0.7% | UE, América do Norte, com adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Automação no Atendimento do Comércio Eletrônico

O varejo omnicanal impulsionou o mercado de veículos guiados automatizados para além dos ganhos de eficiência, adentrando o território da continuidade dos negócios. As funções de separação absorvem aproximadamente 55% dos custos de armazenagem, levando a Kroger, a Ocado e outros grandes varejistas a quadruplicar suas frotas de robôs de mercadoria-para-pessoa para cumprir as promessas de entrega no mesmo dia. Os vínculos em tempo real entre os AGVs e o software de gestão de armazéns estão reduzindo as despesas de manuseio de materiais em 70%. Os sites urbanos de microdistribuição, muitas vezes abaixo de 1.000 m², tornaram-se viáveis graças aos fatores de forma mais compactos dos AGVs, que manobram em corredores estreitos. Os modelos de aquisição modulares permitem que comerciantes menores adicionem veículos à medida que os volumes de pedidos aumentam, isolando-os de grandes apostas iniciais. Coletivamente, essas mudanças garantem que o mercado de veículos guiados automatizados continue a se expandir com base no crescimento do comércio eletrônico.

Aumento dos Custos de Mão de Obra e Escassez de Força de Trabalho

A rotatividade em armazéns rotineiramente supera 75%, e um déficit global de 85 milhões de trabalhadores é esperado até 2030.[4]Honeywell, "O Futuro das Operações de Armazém: Adotando uma Abordagem Híbrida de Gestão de Mão de Obra," honeywell.com No Japão, empilhadeiras autônomas com preço de 15 milhões de ienes ainda superam as unidades manuais porque o pipeline de mão de obra está em colapso. As instalações documentadas mostram retorno do investimento em apenas oito meses, fortalecendo o caso da taxa interna de retorno para os AGVs. A operação ininterrupta sem fadiga agrega valor adicional, enquanto forças de trabalho híbridas que combinam pessoas com robôs melhoram tanto o rendimento quanto a satisfação no trabalho. A escassez de mão de obra, portanto, transforma a adoção de AGVs de discricionária para obrigatória em muitos centros de distribuição, impulsionando o crescimento em todo o mercado de veículos guiados automatizados.

Avanços na Navegação Habilitada por IA e Conjuntos de Sensores

A navegação sem infraestrutura marca uma ruptura na curva de custos. O Visual SLAM elimina fitas magnéticas e refletores, reduzindo semanas dos cronogramas de instalação. O LiDAR e a fusão óptica aumentam a precisão de detecção, permitindo que os AGVs se misturem com segurança com trabalhadores em velocidades mais altas. A computação de borda leva a tomada de decisão em sub-milissegundos ao veículo, essencial para classes de carga mais pesadas. Os algoritmos de roteamento preditivo elevaram a produtividade em 35%, provando que a sofisticação do software, e não o hardware do chassi, agora ancora a diferenciação competitiva. Esses ganhos reduzem o custo total de propriedade, permitindo que instalações de médio porte ingressem no mercado de veículos guiados automatizados mais cedo em seus ciclos de crescimento.

Aumento da Adoção de "Armazéns Escuros" entre PMEs

A fábrica de smartphones sem luzes de 81.000 m² da China produz 10 milhões de unidades anualmente sem mão de obra no chão de fábrica, ilustrando como as PMEs podem saltar etapas incrementais de automação. Os gastos globais com automação de armazéns estão projetados para atingir USD 55 bilhões até 2030, com as PMEs sendo o principal motor de crescimento. Economias de tempo superiores a 50% no processamento de pedidos foram capturadas quando plataformas de automação de processos robóticos se integram aos AGVs. Subsídios governamentais de inovação digital — o Plano Digital da Indústria de Logística de Singapura é um modelo — reduzem os custos do sistema e injetam habilidades técnicas na força de trabalho. Esses incentivos, além dos modelos de arrendamento de baixo risco, ampliam a adoção e aprofundam a penetração do mercado de veículos guiados automatizados entre operadores menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital inicial para PMEs | -1.4% | Global, particularmente agudo nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de manutenção multidisciplinares | -0.9% | Global, com a lacuna de competências mais pronunciada nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Responsabilidades de cibersegurança no software de gestão de frotas | -0.6% | Global, com preocupações elevadas na América do Norte e na UE | Médio prazo (2-4 anos) |

| Escassez de materiais de terras raras para motores de AGV de alto torque | -0.5% | Global, com dependências da cadeia de suprimentos na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital Inicial para PMEs

As implantações iniciais variam de USD 50.000 a USD 500.000 e podem pressionar margens estreitas, especialmente onde os custos de financiamento são elevados. Os casos de uso documentados com uso intensivo de mão de obra, no entanto, atingem o ponto de equilíbrio em 8-18 meses quando o controle de estoque por IoT acompanha a implantação do AGV. Os modelos de Robôs como Serviço reduzem o capex e incorporam suporte técnico contínuo, com fornecedores como a Agility Robotics liderando contratos de serviço completo. Créditos fiscais de P&D no valor de até 10% e cronogramas de depreciação acelerada sob diretrizes de indústria limpa aliviam ainda mais os encargos de caixa na América do Norte e na UE. Apesar da fricção de curto prazo, as inovações em financiamento ajudam as PMEs a ingressar no mercado de veículos guiados automatizados mais cedo do que nos ciclos anteriores.

Escassez de Técnicos de Manutenção Multidisciplinares

Os AGVs combinam subsistemas mecânicos, elétricos, de software e de rede, mas o treinamento da força de trabalho ficou para trás. A academia da ABB em Madri visa preencher essa lacuna após um salto de 35% nas vendas mundiais de AMRs sinalizar iminentes restrições de serviço de campo. O diagnóstico remoto habilitado por nuvem reduz as visitas ao local, enquanto a manutenção preditiva baseada em IoT melhora a vida útil dos componentes e reduz as paralisações não programadas. Os fabricantes de equipamentos originais agora codesenvolvem currículos com faculdades técnicas, acelerando os pipelines de talentos. Essas medidas atenuam, mas não eliminam, a escassez de habilidades, que continua sendo um entrave à escalabilidade do mercado de veículos guiados automatizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância de Carga Unitária Enfrenta a Disrupção das Empilhadeiras

As plataformas de Carga Unitária capturaram 31,48% das vendas de 2025, ancorando o mercado de veículos guiados automatizados com sua capacidade de mover paletes, contêineres e caixas em instalações multipropósito. Os modelos de Empilhadeira Automatizada, embora menores no momento, estão projetados para um CAGR de 8,54%, refletindo a demanda por capacidade de alcance vertical e compatibilidade com sistemas de estantes existentes. As variantes de rebocador prosperam em plantas automotivas onde componentes com estrutura pesada requerem transferência sequencial, enquanto os veículos de linha de montagem ganham espaço em salas limpas de eletrônicos que favorecem o movimento sem partículas.

A demanda está se inclinando para veículos no estilo de empilhadeiras porque armazéns multinível proliferam em cidades com restrições de espaço e porque a operação dual manual/autônoma facilita os obstáculos de gerenciamento de mudanças. Os AGVs transportadores de paletes continuam sendo o primeiro passo de automação para varejistas que lidam com carga recebida, enquanto os designs de carrinho e carga pequena se adequam às separações de alta frequência do comércio eletrônico. Oportunidades de nicho persistem para unidades à prova de explosão e de grau farmacêutico. Coletivamente, essas dinâmicas sustentam o crescimento contínuo do mercado de veículos guiados automatizados em todas as linhas de produtos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Liderança Automotiva Desafiada pelo Avanço do Comércio Eletrônico

Os fabricantes automotivos detinham 34,63% do faturamento de 2025, usando AGVs para alimentar a montagem just-in-time e reduzir os estoques em processo. No entanto, os centros de distribuição de varejo e comércio eletrônico devem superar todos os outros segmentos verticais com um CAGR de 8,18%, à medida que a entrega no mesmo dia se torna inegociável para os consumidores. Os operadores de alimentos e bebidas estendem o uso de AGVs para zonas refrigeradas para contornar a escassez de mão de obra em ambientes frios, enquanto os fabricantes de eletrônicos exploram o posicionamento em nível milimétrico para sub-conjuntos frágeis, reforçando a adoção mais ampla no mercado de veículos guiados automatizados.

A logística farmacêutica recorre cada vez mais aos AGVs para cumprir as Boas Práticas de Distribuição, e as empresas de logística terceirizada relatam economias de 42% nas horas de trabalho após a instalação de frotas de robôs. Os adotantes aeroespaciais exigem manuseio com tolerâncias rigorosas para seções de fuselagem, gerando designs ultra-robustos. Essas mudanças entre setores indicam uma base de clientes em expansão que fortalece o mercado de veículos guiados automatizados sem dependência excessiva de um único segmento vertical.

Por Capacidade de Carga: A Dominância do Intervalo Médio Cede ao Crescimento dos Veículos Leves

A faixa de 1.000–2.000 kg comandou 42,86% da receita em 2025, reflexo das dimensões padrão de paletes e equivalentes de empilhadeiras. Os robôs leves com menos de 500 kg estão previstos para crescer 8,94% ao ano à medida que as operações de microdistribuição enfatizam o movimento rápido de caixas individuais em vez de cargas paletizadas. Os veículos na faixa de 500-1.000 kg oferecem flexibilidade para SKUs mistos, enquanto as máquinas acima de 2.000 kg permanecem vitais nos setores automotivo e aeroespacial, onde motores e peças de fuselagem exigem plataformas robustas.

A inovação em baterias estende o tempo de operação em todas as classes, e os preços das baterias LFP com tendência de USD 100-120 por kWh até 2025 comprimem ainda mais o custo total de propriedade. O software de controle aprimorado alcança 99,9% de precisão de inventário, reforçando a lógica econômica para adoção mais ampla. À medida que os armazéns migram para fluxos de lotes menores e maior frequência, a diversidade de distribuição de carga se aprofundará em todo o mercado de veículos guiados automatizados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Núcleo de Manuseio de Materiais se Expande para a Separação de Pedidos

O manuseio de materiais e transporte deteve 35,28% da receita de 2025, demonstrando que os movimentos de paletes e contêineres continuam sendo o pão e a manteiga dos AGVs. A separação de pedidos e a triagem, no entanto, crescerão a um CAGR de 8,75%, impulsionados pela proliferação de SKUs e pela economia dos fluxos de trabalho de mercadoria-para-pessoa. O carregamento de trailers na doca usa AGVs para sincronizar o gerenciamento do pátio com o fluxo interno, reduzindo o tempo de permanência dos caminhões. As linhas de embalagem e paletização conectam os AGVs a braços robóticos, fechando o ciclo da produção ao embarque.

As células de montagem aproveitam os AGVs como transportadores móveis, possibilitando a produção reconfigurável para fabricação de alto mix. Os ambientes de cadeia fria adotam veículos selados e isolados para preservar a integridade da temperatura, enquanto os operadores de materiais perigosos removem os funcionários de zonas explosivas ou tóxicas. As plataformas unificadas de gestão de frotas agora despacham veículos para múltiplos tipos de tarefas, aumentando a utilização de ativos e fortalecendo a economia do tamanho do mercado de veículos guiados automatizados para operadores que implantam frotas de aplicações mistas.

Análise Geográfica

A América do Norte reteve 37,07% de participação de receita em 2025 no mercado de AGV devido aos salários horários em armazéns superiores a USD 25 e às redes de comércio eletrônico profundamente enraizadas que exigem alta velocidade de atendimento. Clientes âncora como a Amazon e o Walmart validam implantações robóticas em larga escala, que por sua vez criam ecossistemas de fornecedores a jusante. Os incentivos fiscais dos EUA — créditos de P&D e cronogramas de depreciação acelerada — garantem contínuos influxos de capital mesmo com o aumento das taxas de juros, enquanto o Canadá favorece os AGVs para logística de armazenagem a frio e do setor de recursos.

A Ásia-Pacífico registrará o CAGR mais rápido de 8,36% até 2031, liderada pela iniciativa de "fábrica escura" da China e pela severa escassez de mão de obra demográfica do Japão. A região abriga a maior parte das 955 redes privadas de 5G do mundo, uma vantagem de conectividade que suporta controles de AGV sensíveis à latência. Os esquemas de incentivos vinculados à produção da Índia e a diversificação da cadeia de suprimentos da ASEAN adicionam novos greenfields preparados para automação.

A Europa apresenta um perfil estável e orientado para a sustentabilidade. As diretrizes de Transição Industrial Limpa da Comissão Europeia estendem a depreciação acelerada para a robótica, acelerando a substituição de processos manuais com uso intensivo de energia. Os setores automotivo e de máquinas da Alemanha adotam arquiteturas holísticas da Indústria 4.0 com AGVs no núcleo, enquanto o Reino Unido prioriza hubs de logística ao redor das principais áreas metropolitanas. O Oriente Médio, a África e a América do Sul permanecem incipientes, mas atrativos para aplicações em mineração, portos e petroquímica, onde os benefícios de segurança justificam o investimento, expandindo a presença global do mercado de veículos guiados automatizados.

Cenário Competitivo

A concentração de mercado é moderada. Os fornecedores legados de automação — KUKA, ABB, Daifuku — agrupam os AGVs com suítes de controle mais amplas, diferenciando-se pela profundidade de software e integração em vez de cortes de preços. A KION, a NVIDIA e a Accenture prototiparam "armazéns do futuro" habilitados por IA, incorporando gêmeos digitais de visão computacional para slotting dinâmico e gestão preditiva de rendimento. A aliança da Toyota com a Gideon sublinha uma mudança em direção a robôs móveis autônomos que combinam capacidades de mercadoria-para-pessoa e empilhadeira.

Os nativos de software emergentes fornecem camadas de gestão de frotas que orquestram veículos de múltiplas marcas, reduzindo o aprisionamento do cliente. A pesquisa de motores sem terras raras visa isolar as cadeias de suprimentos da volatilidade do neodímio, aliando sustentabilidade à resiliência. O endurecimento da cibersegurança tornou-se obrigatório, com as diretrizes da CISA moldando as listas de verificação de aquisição. Nichos especializados — salas limpas, materiais perigosos, pátios externos — permanecem abertos para novos entrantes focados, garantindo inovação contínua em todo o mercado de veículos guiados automatizados.

Líderes do Setor de Veículos Guiados Automatizados (AGV)

KUKA AG

Jungheinrich AG

SSI SCHÄFER Systems International DWC LLC

Murata Machinery, Ltd.

Daifuku Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ABB expandiu as operações de robótica na China por meio de uma cisão estratégica para capturar a demanda em rápido crescimento.

- Maio de 2025: A Hyundai inaugurou sua fábrica de veículos elétricos na Geórgia, no valor de USD 7,6 bilhões, com 300 AGVs sem trilhos.

- Março de 2025: A WeRide e a Uber concordaram em integrar veículos autônomos na plataforma da Uber em Abu Dhabi.

- Janeiro de 2025: A Toyota Industries Corporation fez parceria com a Gideon para desenvolver robôs móveis autônomos.

Escopo do Relatório do Mercado Global de Veículos Guiados Automatizados (AGV)

Os veículos guiados automatizados (AGVs) são sistemas de transporte totalmente automatizados que operam com veículos não tripulados. Eles oferecem muitas vantagens, como redução dos custos operacionais, maior segurança da força de trabalho e diminuição do tempo de produção. A crescente execução de robôs móveis em todo o mundo e as medidas para melhorar a segurança e a produtividade no local de trabalho são outros fatores que levam à adoção dos AGVs.

O mercado de veículos guiados automatizados é segmentado por tipo de produto (empilhadeira automatizada, rebocadores/tratores/tugs automatizados, carga unitária, linha de montagem e finalidade especial), setor do usuário final (alimentos e bebidas, automotivo, varejo, eletrônicos e elétricos, manufatura geral, produtos farmacêuticos e outros setores do usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| AGVs de Empilhadeira Automatizada |

| AGVs de Rebocador / Trator / Tug |

| AGVs de Carga Unitária |

| AGVs de Linha de Montagem |

| AGVs Transportadores de Paletes |

| AGVs de Carrinho e Carga Pequena |

| AGVs de Finalidade Especial |

| Outros Tipos de Produto |

| Automotivo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Eletrônicos e Elétricos |

| Farmacêutico e Saúde |

| Logística e 3PL |

| Aeroespacial e Defesa |

| Manufatura Geral |

| Outros Setores do Usuário Final |

| Menos de 500 kg |

| 500 - 1.000 kg |

| 1.000 - 2.000 kg |

| Acima de 2.000 kg |

| Manuseio de Materiais e Transporte |

| Separação de Pedidos e Triagem |

| Carregamento / Descarregamento de Trailers |

| Embalagem e Paletização |

| Operações de Montagem |

| Cadeia Fria e Armazenagem Refrigerada |

| Manuseio de Materiais Perigosos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | AGVs de Empilhadeira Automatizada | ||

| AGVs de Rebocador / Trator / Tug | |||

| AGVs de Carga Unitária | |||

| AGVs de Linha de Montagem | |||

| AGVs Transportadores de Paletes | |||

| AGVs de Carrinho e Carga Pequena | |||

| AGVs de Finalidade Especial | |||

| Outros Tipos de Produto | |||

| Por Setor do Usuário Final | Automotivo | ||

| Alimentos e Bebidas | |||

| Varejo e Comércio Eletrônico | |||

| Eletrônicos e Elétricos | |||

| Farmacêutico e Saúde | |||

| Logística e 3PL | |||

| Aeroespacial e Defesa | |||

| Manufatura Geral | |||

| Outros Setores do Usuário Final | |||

| Por Capacidade de Carga | Menos de 500 kg | ||

| 500 - 1.000 kg | |||

| 1.000 - 2.000 kg | |||

| Acima de 2.000 kg | |||

| Por Aplicação | Manuseio de Materiais e Transporte | ||

| Separação de Pedidos e Triagem | |||

| Carregamento / Descarregamento de Trailers | |||

| Embalagem e Paletização | |||

| Operações de Montagem | |||

| Cadeia Fria e Armazenagem Refrigerada | |||

| Manuseio de Materiais Perigosos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de veículos guiados automatizados em 2026?

O tamanho do mercado de veículos guiados automatizados é de USD 6,51 bilhões em 2026 e está projetado para atingir USD 9,63 bilhões até 2031.

Qual é a taxa de crescimento prevista para os AGVs até 2031?

O mercado está previsto para crescer a um CAGR de 8,15% no período 2026-2031.

Qual região deve apresentar o crescimento mais rápido na adoção de AGVs?

A Ásia-Pacífico está projetada para registrar o maior CAGR de 8,36% até 2031, liderada pela China e pelo Japão.

Qual é a região de crescimento mais rápido no Mercado de AGV?

A Ásia-Pacífico está estimada para crescer ao maior CAGR durante o período de previsão (2026-2031).

Qual categoria de produto de AGV está se expandindo mais rapidamente?

Os AGVs de Empilhadeira Automatizada apresentam a trajetória de crescimento mais rápida, com um CAGR esperado de 8,54% até 2031.

Qual é o principal impulsionador da implantação de AGVs em armazéns?

A automação do atendimento do comércio eletrônico, impulsionada pela necessidade de lidar com volumes crescentes de pedidos e a escassez de mão de obra, é o principal catalisador.

Página atualizada pela última vez em: