Tamanho e Participação do Mercado de Acoplamentos Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

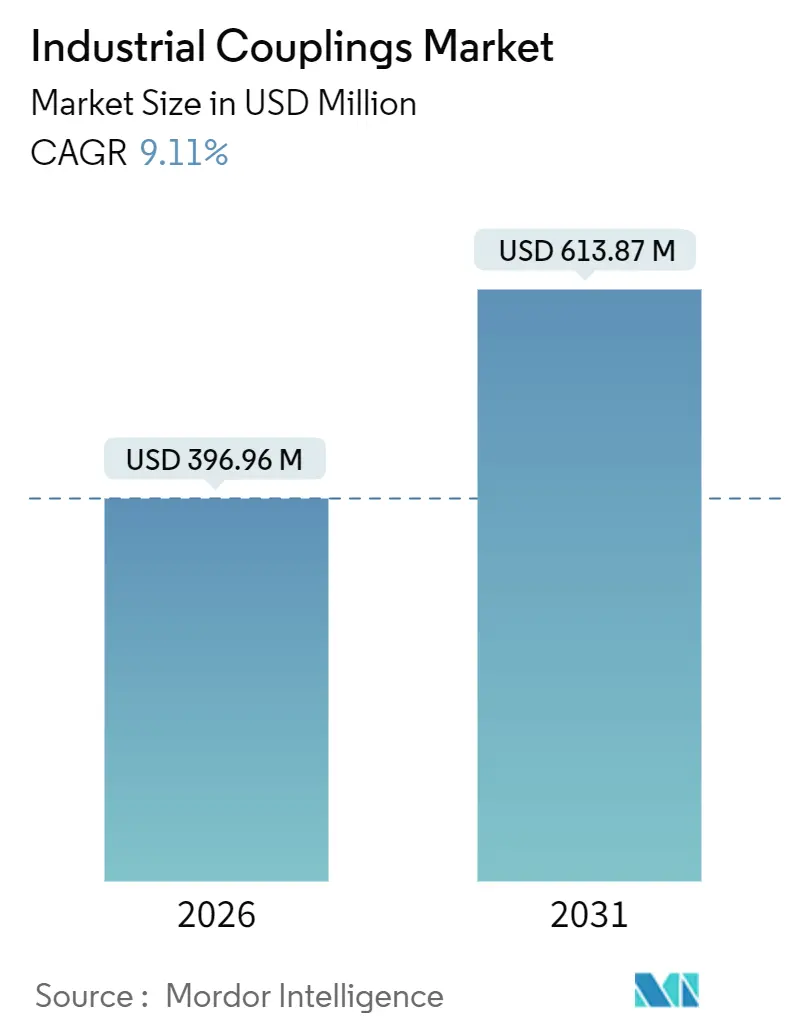

| Tamanho do Mercado (2026) | 396.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 613.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.11% CAGR |

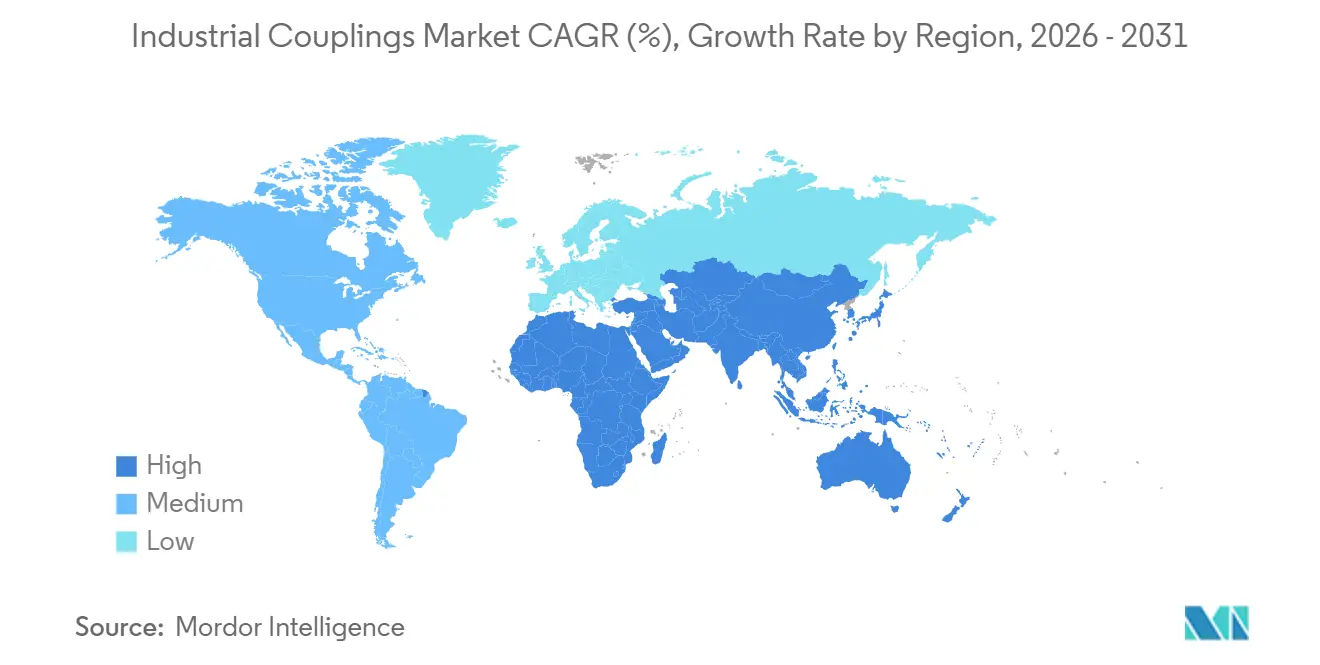

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acoplamentos Industriais por Mordor Intelligence

O tamanho do mercado de acoplamentos industriais atingiu USD 396,96 milhões em 2026 e, com uma CAGR de 9,11%, projeta-se que alcance USD 613,87 milhões até 2031. A eletrificação de veículos, a implantação de eletrolisadores de hidrogênio e a miniaturização de conjuntos de controle de movimento de precisão estão pressionando os OEMs a especificar soluções de transferência de torque mais leves, mais limpas e de maior velocidade. Os designs flexíveis representam atualmente cerca de metade da demanda, mas as variantes magnéticas estão ganhando impulso à medida que indústrias farmacêuticas e de semicondutores eliminam quaisquer vias de ingresso de lubrificante. Cubos compostos impulsionaram crescimento de dois dígitos em plataformas aeroespaciais e de dispositivos médicos ao reduzir a massa rotativa em mais de 40%, enquanto os fabricantes da Ásia-Pacífico continuam a localizar a produção sob subsídios estatais favoráveis. A intensidade competitiva aumentou à medida que marcas líderes incorporam sensores dentro dos cubos para transmitir dados de torque em tempo real, um passo que possibilita ofertas de manutenção preditiva e eleva a demanda no pós-venda. As arquiteturas de motor de acionamento direto permanecem como um fator de contenção, mas sua adoção está confinada a nichos de baixo torque e baixo impacto, onde os acoplamentos agregam valor funcional limitado.

Principais Conclusões do Relatório

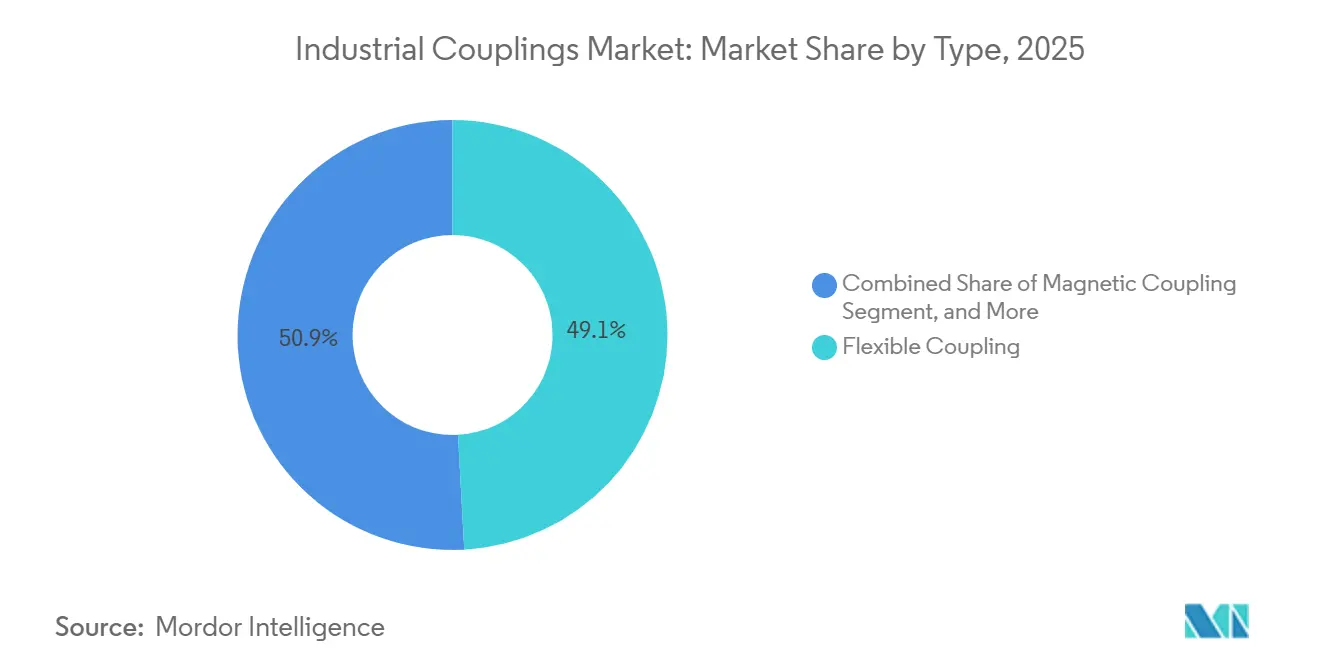

- Por tipo, os acoplamentos flexíveis detinham 49,13% da participação de receita em 2025, e os acoplamentos magnéticos avançam a uma CAGR de 10,22% até 2031.

- Por material, o aço carbono dominou com 37,28% da participação do mercado de acoplamentos industriais em 2025, enquanto os materiais compostos estão se expandindo a uma CAGR de 10,29% até 2031.

- Por faixa de torque, o Médio (500-5.000 Nm) dominou com uma participação de 45,67% em 2025, enquanto o Alto (Acima de 5.000 Nm) está se expandindo a uma CAGR de 9,79% até 2031.

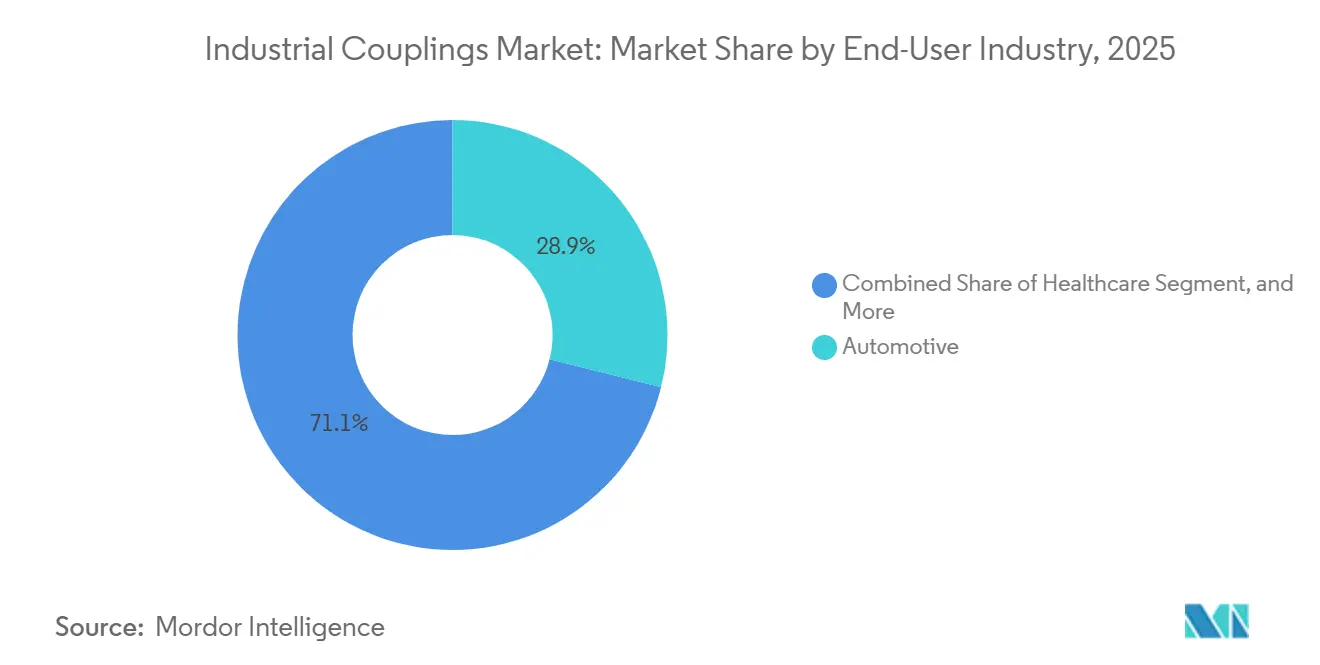

- Por indústria de uso final, o setor automotivo respondeu por 28,91% da demanda em 2025, e a saúde tem previsão de registrar uma CAGR de 10,88% até 2031.

- Por canal de distribuição, as vendas OEM responderam por 62,33% do faturamento em 2025, e as transações no pós-venda estão crescendo a uma CAGR de 9,54% até 2031.

- Por geografia, a Ásia-Pacífico capturou uma participação de 42,76% em 2025, enquanto o Oriente Médio está crescendo a uma CAGR de 10,17% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Acoplamentos Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Uso crescente em sistemas de controle de movimento de precisão | +1.8% | Global, com concentração na Alemanha, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção crescente em trens de força elétricos de alta velocidade | +2.1% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Demanda crescente por eletrolisadores de hidrogênio verde | +1.5% | Europa, Oriente Médio, Austrália | Longo prazo (≥ 4 anos) |

| Aumento de investimentos em equipamentos automatizados de intrologística | +1.3% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Surgimento de plataformas de manutenção preditiva habilitadas por IA | +1.0% | Global, com adoção antecipada na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Incentivos governamentais para polos de fabricação doméstica | +1.4% | Estados Unidos, União Europeia, Índia, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente em Sistemas de Controle de Movimento de Precisão

A litografia de semicondutores, a cirurgia robótica e as máquinas de medição por coordenadas exigem acoplamentos que mantenham o desalinhamento angular abaixo de 0,5° enquanto suportam picos de torque acima de 1.000 Nm. Os formatos de fole e de disco são agora o padrão porque absorvem deslocamentos axiais e radiais sem introduzir folga, preservando a precisão de posicionamento em nível de mícron. As ferramentas de luz ultravioleta extrema, por exemplo, dependem de conjuntos multiestágios que desacoplam a vibração do estágio de wafer do carro de retículo, mantendo uma produção acima de 170 wafers por hora.[1]ASML Holding NV, "Especificações de Produção de Litografia EUV," asml.com Os robôs colaborativos utilizados na montagem eletrônica também favorecem acoplamentos de manutenção zero que reduzem o custo total de propriedade em um quarto ao longo de cinco anos. À medida que as flanges ISO 9409 convergem globalmente, os fornecedores podem manter um único SKU para múltiplos setores verticais, reduzindo o estoque e acelerando os lançamentos personalizados.

Adoção Crescente em Trens de Força Elétricos de Alta Velocidade

Os trens de tração elétrica a bateria operam a 12.000-20.000 rpm, o dobro do limite máximo das unidades de combustão convencionais, compelindo os fornecedores de acoplamentos a apertar os graus de balanceamento para G2,5 ou mais finos. As cargas de impacto podem exceder o torque nominal em um fator de 3, impulsionando inovações em insertos elastoméricos que se tornam progressivamente mais rígidos sob carga. Os acoplamentos de entrada dupla em caminhões híbridos moderam a mistura de torque entre fontes a diesel e elétricas, ao mesmo tempo que compensam a expansão térmica de vários milímetros em eixos longos. Os ganhos de eficiência de 1,2 ponto percentual, documentados pelo Departamento de Energia dos Estados Unidos, se traduzem em 4-6 km de alcance extra por ciclo de carga.[2]Departamento de Energia dos Estados Unidos, "Visão Geral do Programa de Tecnologias de Acionamento Elétrico," energy.gov O impulso regulatório, como os limites de emissões de escape Euro 7, também estimula a adoção, direcionando os orçamentos de redesenho do trem de força para soluções de acoplamento de maior velocidade.

Demanda Crescente por Eletrolisadores de Hidrogênio Verde

Os eletrolisadores que produzem hidrogênio acima de 30 bar não podem tolerar falhas em vedações mecânicas, razão pela qual os acoplamentos magnéticos tornaram-se obrigatórios em novas instalações. A capacidade instalada em construção superou 92 GW em 2025, com 60% localizada na Europa e no Oriente Médio.[3]Agência Internacional de Energia, "Revisão Global do Hidrogênio 2025," iea.org A transferência de torque hermeticamente selada reduz o tempo de inatividade para manutenção em 40% e economiza USD 15.000-20.000 por megawatt ao longo da vida útil do ativo. Plataformas como o Silyzer 300 da Siemens Energy especificam acionamentos magnéticos classificados para serviço contínuo a 85 °C, um limiar alinhado com a certificação ATEX Zona 1. Os ciclos de certificação que duram até 18 meses representam tanto uma barreira à entrada quanto uma vantagem competitiva para os fornecedores qualificados.

Aumento de Investimentos em Equipamentos Automatizados de Intrologística

Os centros de atendimento de comércio eletrônico implantam robôs móveis autônomos e transportadores de alta velocidade que toleram até 5° de desalinhamento enquanto mantêm posições dentro de 2 mm ao longo de 10.000 ciclos de operação. Acoplamentos de garra flexível ou Oldham amortecem os impactos de desaceleração quando os robôs de piso param em 0,3 s a partir de 1,5 m/s, prolongando a vida útil do trem de força e reduzindo o tempo de inatividade. O investimento global em intrologística está projetado para superar USD 180 bilhões até 2027, com mais de um terço destinado a equipamentos de controle de movimento. As dimensões reduzidas do micro-atendimento agora impõem restrições de envelope de 50 mm, levando os projetistas a optar por acoplamentos ultracompactos capazes de classificações de torque de 200 Nm.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos preços do aço forjado e ligas especiais | -1.2% | Global, aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Ameaça competitiva das arquiteturas de motor de acionamento direto | -1.5% | Global, concentrada em aplicações de bombas e transportadores | Médio prazo (2-4 anos) |

| Longos ciclos de substituição nas indústrias de processo | -0.8% | Mercados maduros na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Falta de instaladores qualificados em economias emergentes | -0.6% | Sudeste Asiático, África, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço Forjado e Ligas Especiais

Os valores dos tarugos de aço forjado subiram 18% no início de 2025 devido às restrições no fornecimento de minério de ferro, depois caíram 12% em meados do ano à medida que as usinas siderúrgicas chinesas aumentaram a produção. Os sobretaxas de ligas de níquel flutuaram entre USD 4,20 e USD 6,80 por quilograma, comprimindo as margens dos fornecedores sem programas de cobertura de risco. Os fabricantes menores com receita abaixo de USD 50 milhões enfrentam déficits significativos de poder de precificação nos centros de serviço e devem adotar cláusulas de repasse trimestrais, uma prática que alonga os ciclos de compra e tensiona as relações com os clientes. As ligas refundidas por arco a vácuo, necessárias para acoplamentos acima de 5.000 Nm, acrescentam USD 8-12 por quilograma ao custo base do aço, intensificando a pressão sobre as linhas de produtos especiais.

Ameaça Competitiva das Arquiteturas de Motor de Acionamento Direto

Os sistemas de acionamento direto montam a carga útil diretamente no eixo do motor, reduzindo a contagem de peças em 15% e elevando a eficiência em até 3 pontos percentuais em transportadores e bombas. Os motores de ímã permanente da ABB, por exemplo, atingem 96% de eficiência em cargas parciais. Embora o desembolso de capital seja 30-40% maior, os períodos de retorno encolhem para menos de dois anos em operações com mais de 6.000 horas anuais. Os acoplamentos permanecem indispensáveis em ambientes sujeitos a impactos, como trituradores ou prensas, onde protegem os rolamentos. Em aplicações de baixo torque e estado estacionário, no entanto, a tendência de eliminação é real e provavelmente limitará os volumes endereçáveis no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes Magnéticas de Precisão Aceleram em Aplicações Herméticas

Os acoplamentos flexíveis retiveram 49,13% da receita em 2025, destacando sua versatilidade em compressores, ventiladores de HVAC e linhas de montagem automotiva. As unidades magnéticas, no entanto, avançam a uma CAGR de 10,22% porque as indústrias farmacêuticas e de semicondutores não podem se dar ao luxo de vazamentos de vedação. O tamanho do mercado de acoplamentos industriais para designs magnéticos está projetado para se ampliar substancialmente à medida que os eletrolisadores de hidrogênio e as ferramentas de corrosão úmida são implantados em todo o mundo. Os formatos rígidos persistem em máquinas de retificação onde os eixos permanecem alinhados dentro de 0,02 mm, enquanto os acoplamentos hidráulicos dominam nos caminhões de mineração que necessitam de multiplicação de torque durante a partida. Os estilos de junta universal são usados em equipamentos agrícolas e de construção que devem acomodar mais de 10° de desalinhamento angular. Os acoplamentos de fole ocupam nichos premium de saúde, como gantries de IRM, onde zero folga sustenta precisão submícron, e os insertos elastoméricos amortecem a vibração torsional em acionamentos de HVAC de frequência variável.

Os acoplamentos de disco leves com cubos de fibra de carbono, que reduzem a inércia em 35%, ajudam os robôs a alcançar aceleração mais rápida e encurtam os tempos de ciclo de pegar e posicionar. Designs híbridos que combinam amortecedores elastoméricos com pacotes metálicos agora aparecem em acionamentos de passo de turbinas eólicas que enfrentam cargas de torque de emergência acima de 50.000 Nm. A pressão de conformidade do Regulamento de Maquinaria 2023/1230 da União Europeia obriga os fornecedores a integrar fusíveis mecânicos de segurança em acoplamentos de robôs colaborativos, um requisito que pode aumentar os gastos com certificação, mas protege os fornecedores estabelecidos de concorrentes baseados em preço. Em conjunto, a diversificação de tipos apoia fluxos de receita mais resilientes à medida que o mercado de acoplamentos industriais navega pela volatilidade do usuário final.

Por Material: Compostos Desafiam o Aço em Peso e Rigidez

O aço carbono representou 37,28% do volume em 2025 porque atendia às metas de custo abaixo de USD 2,50 por quilograma no segmento de 500-5.000 Nm. O aço inoxidável atende aos rigorosos códigos higiênicos nos setores de alimentos e farmacêutico, mas o polimento e a passivação acrescentam USD 12-18 por unidade, deixando espaço para substituição onde os riscos de corrosão são aceitáveis. Os cubos compostos, crescendo a uma CAGR de 10,29%, ressoam com os atuadores aeroespaciais e os robôs cirúrgicos que reduzem gramas para estender a vida útil da missão ou minimizar a fadiga do cirurgião. A participação do mercado de acoplamentos industriais para o aço carbono pode erodir gradualmente à medida que o PEEK reforçado com fibra de carbono e as ligas de titânio demonstram rigidez comparável com reduções dramáticas de peso. O alumínio mantém um papel nos teares têxteis e rotuladores que operam abaixo de 1.000 Nm porque sua baixa inércia favorece alta aceleração.

A manufatura aditiva desbloqueia geometrias treliçadas que otimizam as relações rigidez-peso enquanto incorporam cavidades de sensor sem custo de ferramental. A contrapartida permanece o preço: as unidades compostas custam USD 150-300 no varejo, comparado com USD 30-60 para o aço, limitando a adoção a aplicações onde o desempenho supera o investimento de capital. À medida que os acionamentos elétricos de alta velocidade proliferam, no entanto, a redução de inércia proporciona economias de energia mensuráveis, fechando a lacuna econômica mais rapidamente do que os produtores de aço conseguem descontar o estoque de matéria-prima.

Por Faixa de Torque: Casos de Uso de Alto Torque Impulsionam Crescimento Acima da Média

Os acoplamentos de torque médio na faixa de 500-5.000 Nm responderam por 45,67% dos embarques em 2025, atendendo ao amplo mercado intermediário de bombas, ventiladores e transportadores. A classe de alto torque acima de 5.000 Nm está prevista para avançar a uma CAGR de 9,79%, espelhando o investimento de capital em trituradores, fornos de cimento e eixos principais de turbinas eólicas. O tamanho do mercado de acoplamentos industriais para modelos de alto torque se beneficia do aumento das classificações do trem de força em energia renovável e mineração. Os dispositivos de baixo torque abaixo de 500 Nm permanecem essenciais para servo-motores que valorizam a capacidade de resposta e zero folga, mas a concorrência de preços é mais acirrada devido às alternativas genéricas.

Os fornecedores que conseguem certificar produtos conforme API 671 ou ISO 14691 ganham status de fornecedor preferencial em projetos petroquímicos e de GNL, um nicho onde um único pedido de compra pode eclipsar os volumes anuais de embarque nas linhas de catálogo de baixo torque. Por outro lado, os motores de acionamento direto ameaçam apenas o segmento abaixo de 500 Nm, deixando o nível de alto torque amplamente isolado para o período de previsão, especialmente quando os acoplamentos também servem como amortecedores de torção, preservando caixas de engrenagens e rolamentos.

Por Indústria de Uso Final: Saúde Emerge como o Segmento Vertical de Crescimento Mais Rápido

As plantas automotivas absorveram 28,91% da demanda em 2025 em bancadas de teste de motores, montagem de pacotes de baterias e linhas de transmissão. A saúde, crescendo a uma CAGR de 10,88%, reflete a implantação de scanners de IRM e TC, bem como suítes de cirurgia robótica que não podem tolerar desvio de posição. O mercado de acoplamentos industriais para uso médico se acelerará à medida que o estoque global de scanners de imagem se expandir e a adoção de robôs cirúrgicos se ampliar além dos hospitais de alto padrão. Os projetos de petróleo e gás continuam a adquirir acoplamentos de disco metálico ou de diafragma que suportam gás ácido e extremos de temperatura, enquanto os setores de metais e mineração usam amortecedores elastoméricos para dominar cargas de impacto em trituradores.

Os processadores de alimentos e bebidas permanecem cativos de designs em aço inoxidável ou poliméricos que atendem às Normas Sanitárias 3-A, enquanto os integradores aeroespaciais buscam cubos cada vez mais leves para estender a autonomia de drones e reduzir o consumo de combustível de aeronaves. A supervisão regulatória, notadamente a 21 CFR Parte 820 da Agência de Administração de Alimentos e Medicamentos dos Estados Unidos, eleva os custos do sistema de qualidade, mas também consolida os fornecedores qualificados ao tornar as auditorias e a documentação parte da proposta de valor do produto.

Por Canal de Distribuição: O Impulso do Pós-venda se Fortalece com a Aquisição Digital

Os conjuntos OEM capturaram 62,33% das vendas de 2025 porque os novos equipamentos incorporam acoplamentos desde o primeiro dia. A receita do pós-venda, no entanto, está crescendo 9,54% ao ano à medida que as frotas instaladas envelhecem e as soluções de monitoramento de condição impulsionadas por IA sinalizam falhas iminentes com semanas de antecedência. Os distribuidores responderam com catálogos online ampliados, downloads de CAD 3D e calculadoras de torque, comprimindo os ciclos de cotação ao pedido de 6 semanas para 2 dias para SKUs padronizados. Os itens de baixo torque migram rapidamente para os carrinhos de comércio eletrônico, enquanto as encomendas de alto torque ou personalizadas ainda exigem levantamentos em campo, validações por elementos finitos e suporte de comissionamento em campo.

Os diferenciais de margem favorecem as substituições: o lucro bruto no pós-venda fica em torno de 45%, comparado com cerca de 27% nas vendas de primeira instalação. Consequentemente, os principais fornecedores alinham o inventário e os recursos técnicos em direção a oportunidades de retrofit, particularmente em setores como papel e celulose ou cimento que operam ativos em ciclos de várias décadas. À medida que a análise preditiva amadurece, o mercado de acoplamentos industriais provavelmente se inclinará ainda mais para atualizações proativas em vez de trocas de emergência, suavizando os padrões de demanda trimestrais e auxiliando no planejamento de capacidade.

Análise Geográfica

A Ásia-Pacífico forneceu 42,76% da receita global em 2025, impulsionada pela produção de 30 milhões de unidades de veículos da China e pelos pacotes de incentivos de USD 26 bilhões da Índia para eletrônicos, farmacêuticos e materiais avançados. O Japão mantém demanda premium por acoplamentos de litografia de semicondutores que operam além de 1.000 Nm com concentricidade submícron, enquanto os estaleiros da Coreia do Sul encomendam acoplamentos marinhos de serviço pesado classificados acima de 50.000 Nm. A produção mineradora da Austrália, incluindo 900 milhões de toneladas de minério de ferro em 2025, sustenta pedidos contínuos de amortecedores de alto torque em caminhões de transporte e transportadores. Os gastos governamentais em infraestrutura acima de USD 1,5 trilhão por ano estimulam carteiras de pedidos de metrôs, plantas de dessalinização e polos petroquímicos, cada um exigindo diversas famílias de acoplamentos.

O Oriente Médio, com previsão de crescer a uma CAGR de 10,17%, se beneficia da zona industrial NEOM de USD 500 bilhões da Arábia Saudita e da expansão petroquímica downstream dos Emirados Árabes Unidos, que adicionou 4 milhões de toneladas de capacidade de polietileno em 2025. A expansão de GNL do Campo Norte do Qatar especifica acoplamentos de bomba API 610 para serviço criogênico, enquanto a Zona Econômica do Canal de Suez do Egito atrai processadores de têxteis e alimentos que padronizam em unidades flexíveis ou elastoméricas. A harmonização das regulamentações locais com os padrões ISO encurta os prazos de aprovação e reduz os custos de localização para fornecedores multinacionais.

América do Norte e Europa juntas representaram aproximadamente 45% do faturamento de 2025, principalmente compras de reposição em fábricas mais antigas e retrofits de eficiência energética. A Lei CHIPS e Ciência dos Estados Unidos desbloqueia fábricas de semicondutores no Arizona, Texas e Ohio, cada uma das quais consome acoplamentos de precisão para o manuseio de wafers e módulos de entrega de gás. A Energiewende da Alemanha está acelerando as instalações de turbinas eólicas que requerem amortecedores de acionamento de passo certificados para 20 anos de vida útil. Os projetos hidrelétricos do Canadá e os clusters de energia eólica offshore da Noruega ampliam ainda mais a base endereçável de alto torque. A América do Sul registra crescimento no meio de um dígito, concentrado nas usinas de cana-de-açúcar do Brasil e nas plataformas de xisto da Argentina, enquanto a África permanece uma aposta em estágio inicial, confinada à mineração sul-africana e aos corredores industriais egípcios, devido a lacunas de infraestrutura e volatilidade cambial.

Cenário Competitivo

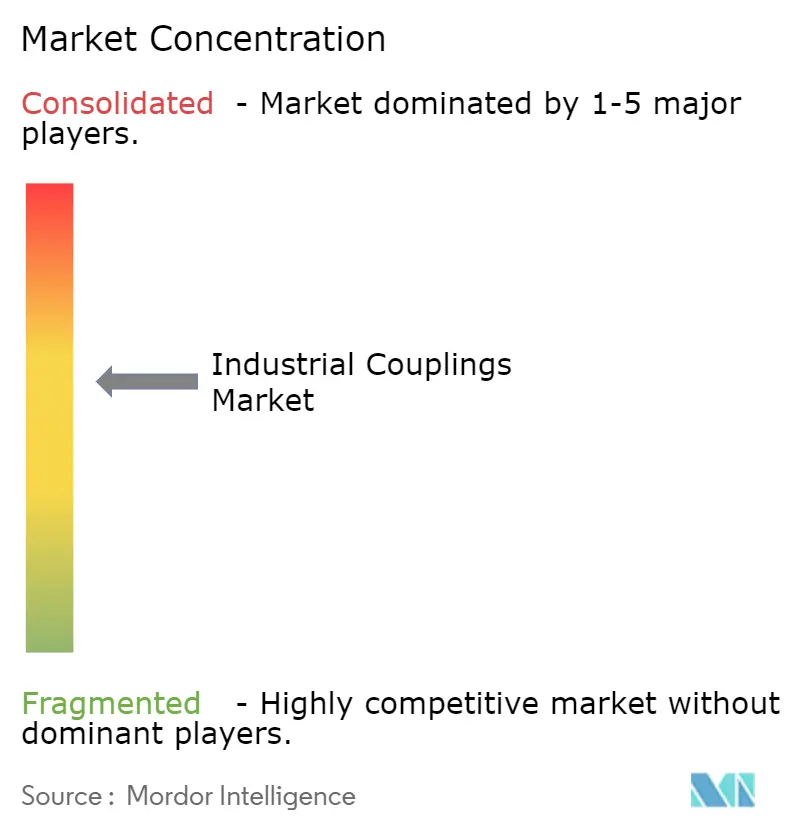

O mercado de acoplamentos industriais é moderadamente fragmentado: os cinco principais fornecedores, Altra Industrial Motion, Regal Rexnord, Siemens, ABB e SKF, respondem por uma estimativa de 35-40% da receita. As marcas de primeiro nível se diferenciam por meio de sensores incorporados e plataformas de análise que convertem a telemetria do cubo em serviços de assinatura de alta margem. A Siemens obteve a patente EP3985276A1 cobrindo um acoplamento impregnado com extensômetros e transmissão de dados sem fio, ilustrando a transição para modelos de negócios de "hardware mais software". Empresas de médio porte como Ringfeder ou Ruland Manufacturing defendem sua participação entregando personalizações rápidas em menos de duas semanas por meio de manufatura aditiva, superando os ciclos de seis semanas dos concorrentes maiores.

As oportunidades em espaços inexplorados estão em acoplamentos de velocidade ultrassuperior ajustados para motores de tração de veículos elétricos a 25.000 rpm ou atuadores aeroespaciais, ambos os quais requerem graus de balanceamento G1,0 e rigidez de torção acima de 100.000 Nm por radiano. As soluções de acionamento direto limitam o crescimento de volume em bombas e transportadores de commodities de baixo torque, levando os fornecedores estabelecidos a realinhar portfólios em direção a setores exigentes em precisão, como imagem médica e hidrogênio verde. As barreiras à entrada permanecem formidáveis: os testes de conformidade com ISO 14691 e API 671 podem custar mais de USD 2 milhões em equipamentos de capital e estender os prazos de certificação para 18 meses, dissuadindo concorrentes com capital limitado.

Os programas de resiliência da cadeia de suprimentos também moldam a competição. A expansão de capacidade de USD 45 milhões da Regal Rexnord em Wisconsin adiciona células de usinagem automatizadas e detecção de defeitos por visão de máquina em linha, reduzindo o refugo em 15% e protegendo os prazos de entrega contra choques de matéria-prima. A Siemens e a SKF integram sensores de torque e matrizes térmicas para prever o desgaste com seis a oito semanas de antecedência, reduzindo o tempo de inatividade dos clientes em até 35%. Parcerias como a da ABB-Voith em acoplamentos para energia eólica offshore combinam expertise em motores e elastoméricos, acelerando o tempo de comercialização em turbinas de alta potência. Fusões e aquisições, notadamente a compra da Coupling Corporation of America pela Altra, visam garantir propriedade intelectual de alto torque e ampliar a presença de serviços.

Líderes do Setor de Acoplamentos Industriais

Altra Industrial Motion Corp.

Baker Hughes Company

Emerson Electric Co.

Siemens AG

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Regal Rexnord anunciou uma expansão de USD 45 milhões de sua planta em Grafton, Wisconsin, adicionando 50.000 pés quadrados de usinagem automatizada para atender à demanda de veículos elétricos e energia renovável.

- Novembro de 2025: A Siemens lançou a série ELPEX-B de alta velocidade, classificada para 20.000 rpm com cubos de fibra de carbono que reduzem a inércia em 40% em comparação com os pares de aço.

- Outubro de 2025: A SKF apresentou seu conjunto de monitoramento de condição Enlight para acoplamentos, combinando acelerômetro e imagem térmica para prever o desgaste com seis a oito semanas de antecedência em relação à falha.

- Setembro de 2025: A Altra Industrial Motion concluiu a aquisição de USD 120 milhões da Coupling Corporation of America, adicionando três plantas e 180 funcionários.

Escopo do Relatório Global do Mercado de Acoplamentos Industriais

O Relatório do Mercado de Acoplamentos Industriais é Segmentado por Tipo (Acoplamento Flexível, Acoplamento Rígido, Acoplamento Hidráulico, Acoplamento Magnético, Acoplamento de Junta Universal), Material (Aço Carbono, Aço Inoxidável, Alumínio, Materiais Compostos, Outros Materiais), Faixa de Torque (Baixo (Abaixo de 500 Nm), Médio (500-5.000 Nm), Alto (Acima de 5.000 Nm)), Indústria de Uso Final (Automotiva, Aeroespacial e Defesa, Petróleo e Gás, Saúde, Metal e Mineração, Geração de Energia, Alimentos e Bebidas, Outras Indústrias de Uso Final), Canal de Distribuição (OEM e Pós-venda) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Acoplamento Flexível |

| Acoplamento Rígido |

| Acoplamento Hidráulico |

| Acoplamento Magnético |

| Acoplamento de Junta Universal |

| Aço Carbono |

| Aço Inoxidável |

| Alumínio |

| Materiais Compostos |

| Outros Materiais |

| Baixo (Abaixo de 500 Nm) |

| Médio (500-5.000 Nm) |

| Alto (Acima de 5.000 Nm) |

| Automotivo |

| Aeroespacial e Defesa |

| Petróleo e Gás |

| Saúde |

| Metal e Mineração |

| Geração de Energia |

| Alimentos e Bebidas |

| Outras Indústrias de Uso Final |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo | Acoplamento Flexível | ||

| Acoplamento Rígido | |||

| Acoplamento Hidráulico | |||

| Acoplamento Magnético | |||

| Acoplamento de Junta Universal | |||

| Por Material | Aço Carbono | ||

| Aço Inoxidável | |||

| Alumínio | |||

| Materiais Compostos | |||

| Outros Materiais | |||

| Por Faixa de Torque | Baixo (Abaixo de 500 Nm) | ||

| Médio (500-5.000 Nm) | |||

| Alto (Acima de 5.000 Nm) | |||

| Por Indústria de Uso Final | Automotivo | ||

| Aeroespacial e Defesa | |||

| Petróleo e Gás | |||

| Saúde | |||

| Metal e Mineração | |||

| Geração de Energia | |||

| Alimentos e Bebidas | |||

| Outras Indústrias de Uso Final | |||

| Por Canal de Distribuição | OEM | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de acoplamentos industriais até 2031?

O mercado tem previsão de atingir USD 613,87 milhões até 2031 com base em uma CAGR de 9,11%.

Qual tipo de acoplamento apresenta o crescimento mais rápido até 2031?

Os acoplamentos magnéticos estão avançando a uma CAGR de 10,22% devido à sua operação hermética e de zero vazamento.

Por que os compostos estão ganhando espaço na construção de acoplamentos?

Os cubos compostos reduzem o peso rotativo em aproximadamente 40%, melhorando a aceleração e a eficiência energética em aplicações aeroespaciais, de robótica e equipamentos médicos.

Como a manutenção preditiva está mudando a dinâmica do pós-venda?

Os cubos habilitados com sensores transmitem dados de torque e vibração, permitindo que as plataformas de IA programem substituições antes da falha, o que está impulsionando a receita do pós-venda a uma CAGR de 9,54%.

Qual região oferece o maior potencial de crescimento para os fornecedores?

O Oriente Médio, liderado por megaprojetos como o NEOM e grandes expansões de GNL, deve crescer a aproximadamente 10,17% de CAGR até 2031.

Qual estratégia competitiva os principais fornecedores estão adotando para se diferenciar?

Os principais players incorporam sensores IoT nos acoplamentos e monetizam assinaturas de análise de dados, garantindo margens mais elevadas do que as vendas de hardware isoladas.

Página atualizada pela última vez em: