Tamanho e Participação do Mercado de Bandejas Plásticas para Alimentos da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

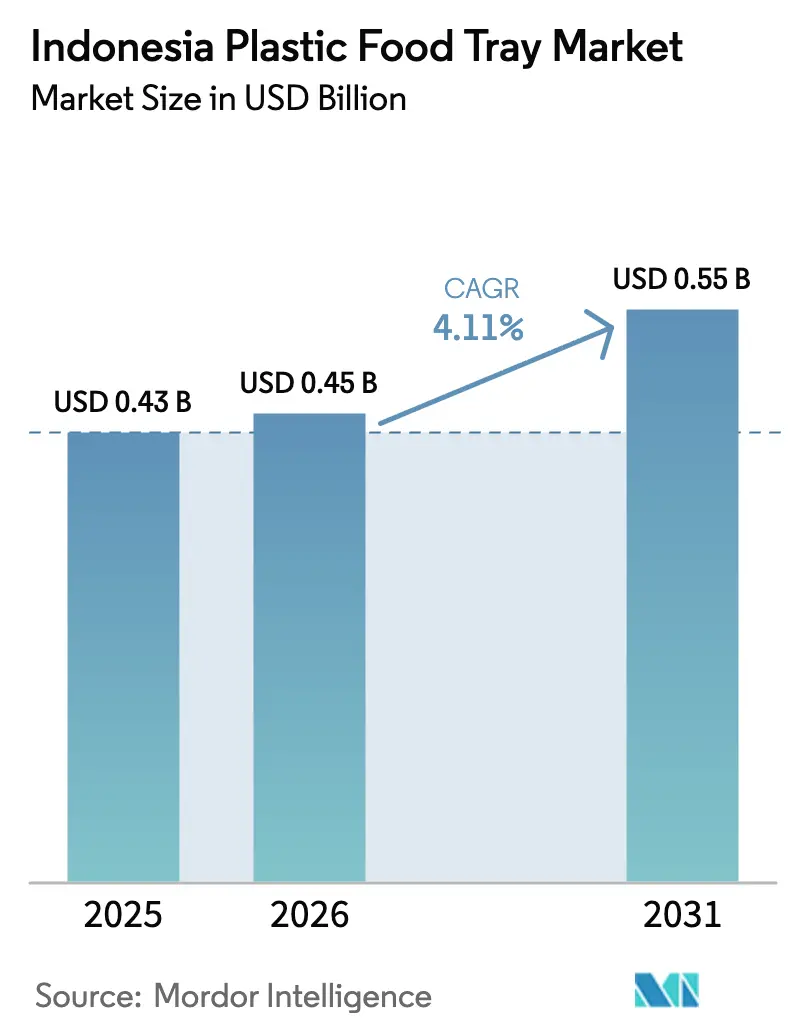

| Tamanho do mercado no ano base (2025) | 0.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bandejas Plásticas para Alimentos da Indonésia por Mordor Intelligence

Espera-se que o tamanho do mercado de bandejas plásticas para alimentos da Indonésia aumente de USD 0,43 bilhão em 2025 para USD 0,45 bilhão em 2026 e atinja USD 0,55 bilhão até 2031, crescendo a um CAGR de 4,11% no período de 2026-2031. O aumento das entregas de refeições online, o boom nacional de lojas de conveniência e o programa governamental de refeições nutritivas gratuitas estão expandindo os casos de uso para formatos de bandeja de compartimento único para viagem e bandejas refrigeradas com tampa. A capacidade doméstica de PET reciclado (rPET) de 286.000 toneladas por ano protege os conversores contra as oscilações da rupia, enquanto a norma SNI 8424:2023 oferece segurança jurídica para conteúdo reciclado em contato com alimentos. Os subsídios à automação no âmbito do programa Making Indonesia 4.0 ajudam os termoformadores de pequeno e médio porte a reduzir o tempo de ciclo e o desperdício de material, diminuindo a diferença de custo em relação aos incumbentes listados. Ao mesmo tempo, as proibições municipais de poliestireno e os programas piloto de reutilização em Jacarta e Bali impulsionam os proprietários de marcas em direção a soluções mais transparentes, de alta barreira e cada vez mais compostáveis.

Principais Conclusões do Relatório

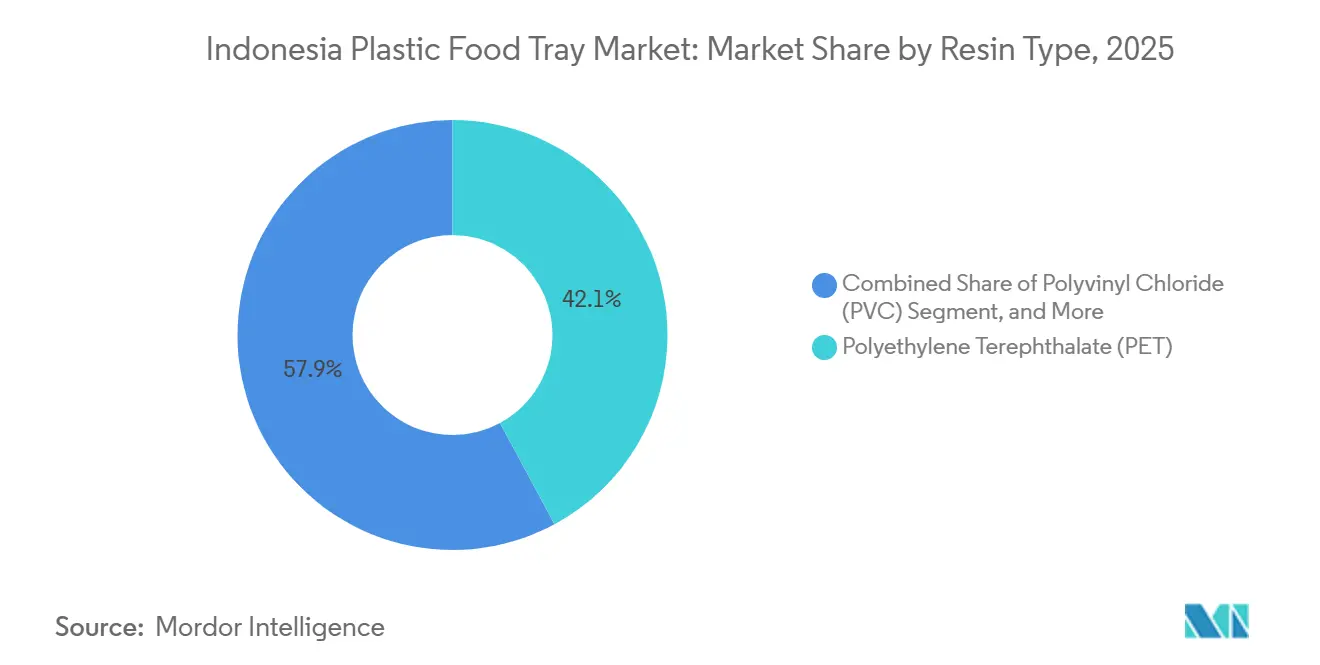

- Por tipo de resina, o polietileno tereftalato liderou com 42,13% da participação do mercado de bandejas plásticas para alimentos da Indonésia em 2025.

- Por configuração de bandeja, os formatos de compartimento único representaram 46,33% do tamanho do mercado de bandejas plásticas para alimentos da Indonésia em 2025, enquanto as bandejas com tampa/compatíveis com MAP estão avançando a um CAGR de 4,89% até 2031.

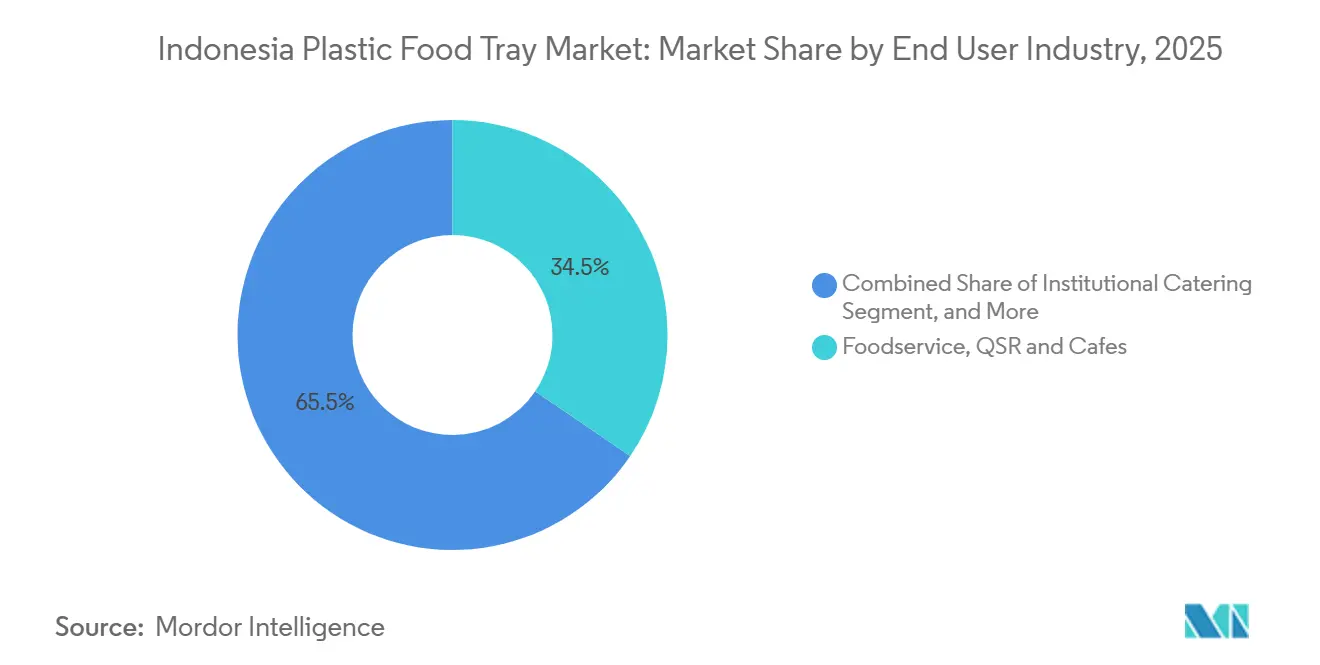

- Por usuário final, os serviços de alimentação, restaurantes de serviço rápido e cafés detinham 34,52% de participação em 2025; as refeições prontas do varejo moderno devem expandir a um CAGR de 4,91% entre 2026-2031.

- Por aplicação, as refeições prontas para consumo e para viagem capturaram 41,87% do volume em 2025; os formatos de carne e frutos do mar devem crescer a um CAGR de 4,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bandejas Plásticas para Alimentos da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão do Ecossistema de Refeições Prontas para Consumo e Entrega de Alimentos Online | +1.2% | Nacional, concentrado na Grande Jacarta, Surabaia, Bandung, Medan, Bali | Curto prazo (≤ 2 anos) |

| Rápido Crescimento dos Formatos Modernos de Varejo de Conveniência | +0.9% | Nacional, acelerando em Semarang, Makassar, Palembang, Balikpapan | Médio prazo (2-4 anos) |

| Aumento da Capacidade Doméstica de rPET Viabilizando Bandejas Recicladas em Contato com Alimentos | +0.7% | Centrado em Java, emergindo em Sumatra e Kalimantan | Médio prazo (2-4 anos) |

| Impulso Governamental para a Adoção da Indústria 4.0 nas Linhas de Embalagem de Alimentos e Bebidas | +0.5% | Nacional, conversores e exportadores em Zonas Econômicas Especiais | Longo prazo (≥ 4 anos) |

| Otimização de Termoformagem Orientada por IA Reduzindo Custos Unitários para PMEs | +0.4% | Clusters de Bekasi, Tangerang, Sidoarjo | Médio prazo (2-4 anos) |

| Picos de Demanda de Catering em Anos Eleitorais e Megaeventos | +0.3% | Jacarta, Bali, cidades-sede de cúpulas da ASEAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Ecossistema de Refeições Prontas para Consumo e Entrega de Alimentos Online

O valor bruto de mercadoria para entrega de alimentos online atingiu USD 6,4 bilhões em 2025, um salto de 18% que intensificou a necessidade de bandejas resistentes e à prova de vazamentos, capazes de suportar trajetos de 45 minutos. As cozinhas fantasma se multiplicaram na Grande Jacarta e em Surabaia, padronizando as dimensões das bandejas para minimizar a complexidade de SKU e o espaço em paletes. O modelo garante altos volumes repetidos, permitindo que os conversores executem ciclos mais longos e reduzam o desperdício de troca. Os programas piloto de reutilização nas cidades de primeiro nível ainda não escalaram porque os custos de logística reversa superam os benefícios de sustentabilidade.[1]Reuters Staff, "Cadeias de Restaurantes de Serviço Rápido da Indonésia Testam Embalagens Reutilizáveis," Reuters, reuters.com A demanda paralela do programa nacional de refeições gratuitas garante volumes de base mesmo que o crescimento de entrega per capita se estabilize. Em conjunto, esses canais sustentam um crescimento constante de tonelagem para o mercado de bandejas plásticas para alimentos da Indonésia.

Rápido Crescimento dos Formatos Modernos de Varejo de Conveniência

O número de lojas de conveniência atingiu 48.158 pontos de venda no final de 2024, ampliando a exposição refrigerada das bandejas de PET e PP nas prateleiras.[2] As redes agora dedicam até 20% dos expositores refrigerados a refeições prontas para consumo, aumentando a demanda por formatos com tampa compatíveis com MAP com barreiras de oxigênio e umidade abaixo de 5 cm³/m²·dia e 2 g/m²·dia, respectivamente. Os hipermercados adicionam códigos de rastreabilidade e etiquetas de tempo-temperatura que obtêm prêmios de 10% de compradores preocupados com a saúde. Os pequenos termoformadores que conseguem moldar rapidamente moldes multicompartimento ganham contratos de velocidade de chegada às prateleiras. A mudança do varejo de zonas ambiente para zonas refrigeradas, portanto, canaliza receita incremental para bandejas de alto valor que elevam o tamanho geral do mercado de bandejas plásticas para alimentos da Indonésia.

Aumento da Capacidade Doméstica de rPET Viabilizando Bandejas Recicladas em Contato com Alimentos

Os recicladores locais elevaram a capacidade nominal de rPET para 286.000 toneladas por ano em 2025, e a norma SNI 8424:2023 permite até 100% de conteúdo pós-consumo após a aprovação nos testes de migração.[3]Equipe de Sustentabilidade, "Sustentabilidade e Economia Circular em Embalagens Plásticas: Uma Revisão," Sustainability, mdpi.com Os preços do rPET são 5-8% inferiores ao PET virgem em termos de rupia, proporcionando uma margem de segurança durante episódios de fraqueza cambial. Os proprietários de marcas que assinam acordos de compra garantida bloqueiam volumes rastreáveis, enquanto os conversores com linhas de descontaminação próprias desfrutam de margem adicional quando os preços do PET virgem vinculados ao Brent disparam. Os sinais legislativos apontam para um decreto de responsabilidade obrigatória do produtor em 2026, prometendo fluxos de matéria-prima ainda mais ricos. Esses fatores interativos reduzem o risco de matéria-prima e estimulam o investimento, reforçando a trajetória ascendente do mercado de bandejas plásticas para alimentos da Indonésia.

Impulso Governamental para a Adoção da Indústria 4.0 nas Linhas de Embalagem de Alimentos e Bebidas

O Ministério da Indústria reservou IDR 500 bilhões (USD 31,4 milhões) em 2025 para subsídios à automação, cobrindo sensores de pressão de cavidade e software de manutenção preditiva. Os primeiros adotantes relatam tempos de ciclo 8-12% mais curtos e economias de sucata de material próximas a 15%. Os conversores orientados à exportação instalam inspeção por visão a 300 bandejas por minuto para atender aos códigos de zero defeito japoneses. Isenções fiscais e depreciação acelerada melhoram os períodos de retorno, encorajando empresas de médio porte fora de Jacarta a se modernizarem. À medida que mais linhas se digitalizam, os custos unitários caem e a qualidade consistente amplia a penetração das bandejas nas prateleiras de refeições prontas refrigeradas, fortalecendo o crescimento de longo prazo do setor de bandejas plásticas para alimentos da Indonésia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Resinas Importadas Devido às Oscilações da Rupia | -0.8% | Nacional, aguda para empresas sem cobertura cambial ou composição própria | Curto prazo (≤ 2 anos) |

| Intensificação do Escrutínio Regulatório sobre Produtos Químicos em Contato com Alimentos | -0.6% | Jacarta, Bali, instalações orientadas à exportação | Médio prazo (2-4 anos) |

| Cadeia de Frio Fragmentada Limitando a Adoção de Bandejas Refrigeradas de Alto Valor | -0.5% | Leste da Indonésia, cidades de terceiro nível fora de Java e Sumatra | Longo prazo (≥ 4 anos) |

| Campanhas de Consumidores Contra Plásticos de Uso Único nas Cidades de Primeiro Nível | -0.4% | Jacarta, Bali, Surabaia, Bandung | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Resinas Importadas Devido às Oscilações da Rupia

A Indonésia atende aproximadamente metade de sua necessidade de PET por meio de importações precificadas em USD, de modo que uma oscilação trimestral de 2-4% da rupia comprime as margens dos conversores sem coberturas a termo. O rPET oferece uma proteção em moeda local, mas a deriva de cor e o odor residual limitam a substituição para bandejas premium transparentes. O PP e o PS apresentam oscilações de preço mais brandas porque dependem da nafta da Pertamina, mas suas métricas de barreira ficam aquém para usos de MAP. Os conversores de médio porte enfrentam dificuldades de capital de giro ao pré-comprar resina para fixar custos. Empresas maiores como a PT Indopoly mantêm 45-60 dias de estoque, ajudando-as a superar turbulências.

Intensificação do Escrutínio Regulatório sobre Produtos Químicos em Contato com Alimentos

A BPOM alinhou os limites de ftalatos e BPA com a norma europeia EU 10/2011 em 0,05 mg/kg em 2024, exigindo arquivos de conformidade por lote que pesam muito nos orçamentos das PMEs. O Regulamento Presidencial 73/2023 também adiciona um imposto especial que eleva o custo de desembarque do PET virgem em aproximadamente 4%. Os conversores orientados à exportação devem passar tanto pelas regras domésticas quanto pelos testes de migração do Japão ou da Coreia, atrasando o lançamento de produtos. Uma lei obrigatória de responsabilidade do produtor esperada para 2026 adicionará encargos adicionais aos proprietários de marcas, provavelmente fluindo a jusante por meio de negociações de preços mais rígidas. O ônus combinado modera a lucratividade de curto prazo do mercado de bandejas plásticas para alimentos da Indonésia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Bioplásticos Avançam em Meio ao Impulso pela Circularidade

O polietileno tereftalato representou 42,13% de participação em 2025, conferindo ao tamanho do mercado de bandejas plásticas para alimentos da Indonésia uma âncora de embalagem transparente para sushi, frutas frescas e pratos refrigerados. A taxa de transmissão de oxigênio do PET abaixo de 5 cm³/m²·dia protege a cor e a textura em exposições MAP de sete dias. O polipropileno vence nas refeições para micro-ondas graças a um teto de deflexão térmica de 110 °C, enquanto o poliestireno persiste nas embalagens para viagem de restaurantes de serviço rápido econômicos, onde a transparência é menos valorizada. O policloreto de vinila continua a recuar à medida que a migração de plastificantes fica sob revisão mais rigorosa da BPOM.

Os bioplásticos, principalmente PLA e PBS, devem avançar a um CAGR de 5,09% até 2031, o mais rápido entre as resinas. As proibições em Jacarta e Bali estão impulsionando os varejistas em direção a compostáveis em conformidade com a ISO 14855. Os híbridos de PLA-rPET à base de algas marinhas em testes piloto prometem melhor resistência a quedas sem perder a compostabilidade. O preço continua sendo um obstáculo, com o PLA a um prêmio de 50% em relação ao PET virgem, mas os SKUs principais da Unilever Indonésia e da Nestlé mostram aceitação inicial do consumidor. À medida que as taxas de responsabilidade do produtor e os compromissos de carbono se consolidam, a visibilidade dos biopolímeros cresce, adicionando diversidade ao mercado de bandejas plásticas para alimentos da Indonésia.

Por Configuração de Bandeja: Formatos Compatíveis com MAP Capturam o Crescimento Refrigerado

As bandejas de compartimento único dominaram 46,33% do volume de 2025, impulsionadas pela uniformidade dos restaurantes de serviço rápido e cozinhas fantasma que simplifica o gerenciamento de estoque. As clamshells prosperam nas redes de hambúrgueres, onde as tampas articuladas economizam mão de obra de montagem, embora seu volume inflacione as taxas de entrega. Os designs de bento multicompartimento atraem almoços de escritório com controle calórico, mas exigem tempos de ciclo mais longos, limitando a adoção pelas PMEs.

As bandejas com tampa ou prontas para MAP devem registrar um CAGR de 4,89% até 2031, beneficiando-se da capacidade da cadeia de frio que agora alcança a maioria das cidades de segundo nível de Java. Esses formatos mantêm o oxigênio abaixo de 1% e o CO₂ acima de 20%, estendendo a vida útil da carne vermelha para dez dias. Os pilotos de varejo adicionam códigos QR e etiquetas de tempo-temperatura que atraem compradores preocupados com a saúde com um acréscimo de 10%. Os conversores que investem em seladores térmicos em linha garantem contratos com varejistas antecipadamente, consolidando um nicho lucrativo dentro do mercado mais amplo de bandejas plásticas para alimentos da Indonésia.

Por Setor de Usuário Final: Varejo Moderno Supera os Serviços de Alimentação

Os serviços de alimentação, incluindo restaurantes de serviço rápido e cafés, representaram 34,52% da demanda de 2025, reforçados por um crescimento de 18% nos pedidos digitais. As cozinhas fantasma especificam dimensões únicas de bandeja, permitindo longas execuções de termoformagem e qualidade repetível. O catering institucional ganha impulso à medida que o programa de refeições gratuitas escala, concedendo licitações grandes e plurianuais a plantas com certificação ISO 22000.

O varejo moderno, cobrindo refeições prontas e produtos frescos, está no caminho para um CAGR de 4,91% até 2031, um ritmo que aumentará sua participação no mercado de bandejas plásticas para alimentos da Indonésia. A expansão da Indomaret e da Alfamart para cidades de terceiro nível expõe as bandejas refrigeradas a novos grupos de compradores. A pressão das comissões das plataformas de entrega, no entanto, impede os operadores de serviços de alimentação de pagar grandes prêmios por materiais ecológicos, enquanto os compradores institucionais valorizam a conformidade e a pontualidade em detrimento da inovação em materiais.

Por Aplicação: Embalagem de Carne e Frutos do Mar Acelera

As refeições prontas para consumo e para viagem detinham 41,87% do volume em 2025, apoiando-se em clamshells de PET e PS de compartimento único equipadas com fechamentos à prova de adulteração para segurança em serviços de transporte por aplicativo. A panificação e a confeitaria dependem de inserções leves de PP que evitam o arranhão dos produtos, mas enfrentam substituição por papelão com janela em cidades com proibições mais rígidas.

As aplicações de carne e frutos do mar devem crescer a um CAGR de 4,83% à medida que o consumo per capita de proteína aumenta e os supermercados migram do mercado molhado a granel para bandejas MAP reseláveis. Essas embalagens reduzem a perda, permitem o abate centralizado e se encaixam nos corredores emergentes da cadeia de frio para Sumatra e Kalimantan. As bandejas de produtos frescos cortados crescem modestamente, limitadas pelas lacunas em refrigeradores a leste de Java. No entanto, o segmento mantém viva a demanda por PET de precisão e incentiva os conversores a co-desenvolver microperforações de taxa de respiração, reforçando a profundidade do setor de bandejas plásticas para alimentos da Indonésia.

Análise Geográfica

Java respondeu por aproximadamente 68% das vendas de 2025, sustentada por densos clusters urbanos e USD 6,4 bilhões em receitas de entrega de alimentos online. A Grande Jacarta, Surabaia e Bandung ancoram as pegadas do varejo refrigerado e abrigam a maioria das linhas automatizadas de termoformagem. Sumatra produziu 16% do volume, com Medan e Palembang atuando como pontes logísticas para Aceh e Riau; ainda assim, a penetração limitada de refrigeradores limita a adoção de bandejas MAP. Kalimantan, Sulawesi e as províncias orientais forneceram conjuntamente 14% da demanda, sofrendo custos de desembarque mais elevados causados pelo manuseio duplo nos portos de Surabaia.

Bali e Nusa Tenggara mostram o crescimento percentual mais rápido, impulsionado pelo retorno de turistas e pelas rígidas proibições de uso único que estimulam pilotos de bandejas de PLA compostáveis. Os grupos de hospitalidade locais toleram prêmios de custo de 50% para se alinhar com as regras provinciais de resíduos, elevando a participação da região no mercado de bandejas plásticas para alimentos da Indonésia. Papua e Maluku ficam para trás porque apenas 40% dos ativos da cadeia de frio atendem aos limites de desempenho ISO, direcionando os varejistas para sachês estáveis em temperatura ambiente.

Para encurtar os prazos de entrega, os conversores alugam depósitos em Makassar, Balikpapan e Manado, sacrificando algum capital de giro para capturar o varejo não atendido. Os formuladores de políticas estão debatendo uma extensão das isenções fiscais das Zonas Econômicas Especiais para o leste da Indonésia em 2026, uma medida que poderia desviar novos investimentos em linhas de Java. Se concretizado, o equilíbrio regional ampliaria a resiliência da fabricação de bandejas e diluiria o risco de concentração no tamanho do mercado de bandejas plásticas para alimentos da Indonésia.

Cenário Competitivo

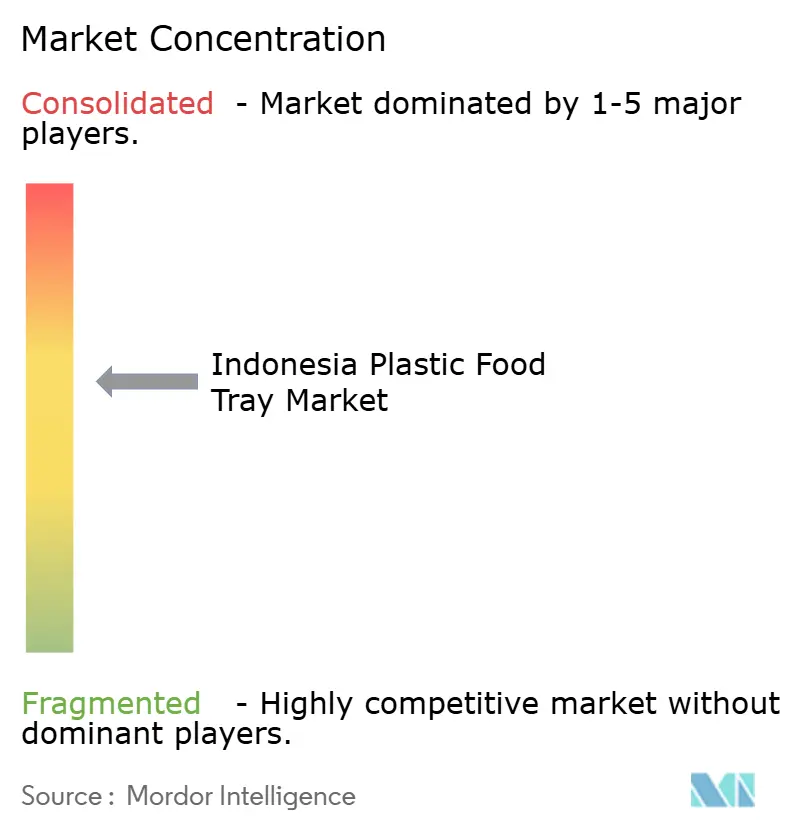

Os cinco principais fornecedores controlavam cerca de 38% do mercado de bandejas plásticas para alimentos da Indonésia em 2025, um nível que sinaliza fragmentação moderada. PT Indopoly, PT Berlina e PT Argha Karya Prima aproveitam a extrusão de filme integrada e filiais de vendas em todo o país para ganhar licitações de alto volume. A PT Berlina elevou o lucro operacional do primeiro trimestre de 2025 para IDR 31 bilhões (USD 1,95 milhão) após pivotar para variantes premium com tampa para a Unilever Indonésia. A fusão da Amcor com a Berry Global adicionou escala, mas apenas USD 58 milhões em faturamento rígido na Ásia-Pacífico, de modo que a exposição direta à Indonésia permanece leve.

Os termoformadores de PMEs respondem adotando controles de pressão de cavidade e análises de sucata, reduzindo o custo unitário em até 12% e desafiando os incumbentes listados em licitações locais. As modernizações de inspeção por visão superiores a 300 bandejas por minuto ajudam a PT Thermopak e a PT Vacpack a buscar contratos de exportação japoneses que incluem cláusulas de zero defeito. As startups vinculadas à Universidade IPB estão prototipando misturas de algas-PLA com 30% de reforço de rPET, embora a comercialização esteja a dois ou três anos de distância. À medida que a automação se difunde, as lacunas de desempenho se estreitam, criando um campo de jogo mais nivelado em todo o setor de bandejas plásticas para alimentos da Indonésia.

O espaço em branco emergente reside em embalagens inteligentes que incorporam indicadores de tempo-temperatura ou tintas sensíveis ao pH, obtendo prêmios nas prateleiras de carne premium. O próximo marco regulatório obrigatório de responsabilidade do produtor pode levar os processadores de alimentos multinacionais a consolidar fornecedores em torno de conversores que possam certificar a rastreabilidade de insumos reciclados. As empresas de médio porte que combinam acesso a rPET, automação e laboratórios de conformidade estão mais bem posicionadas para aumentar sua participação no crescente mercado de bandejas plásticas para alimentos da Indonésia.

Líderes do Setor de Bandejas Plásticas para Alimentos da Indonésia

Amcor PLC

Sonoco Products Company

PT Thermopak Karya Indonesia

PT Vacpack Indonesia

PT Gosyen Pacific Sukses Makmur

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amcor concluiu sua fusão com a Berry Global, adicionando USD 1,6 bilhão em receita rígida global e sinalizando potencial futuro de investimento no Sudeste Asiático.

- Março de 2025: A PT Berlina reportou vendas líquidas do primeiro trimestre de IDR 276,1 bilhões (USD 17,4 milhões) e um salto no lucro operacional ano a ano para IDR 31 bilhões (USD 1,95 milhão).

- Fevereiro de 2025: O Ministério da Indústria reservou IDR 500 bilhões (USD 31,4 milhões) para subsidiar a automação de linhas de embalagem em zonas econômicas especiais.

- Janeiro de 2025: A PT Indopoly Swakarsa registrou receita de nove meses de 2025 de USD 178,84 milhões, alta de 14,6% em relação ao ano anterior.

Escopo do Relatório do Mercado de Bandejas Plásticas para Alimentos da Indonésia

Uma bandeja plástica para alimentos é um recipiente rígido ou semirígido feito de plástico de grau alimentício, projetado para conter, armazenar, transportar, exibir ou servir alimentos. Essas bandejas são amplamente utilizadas em embalagens de alimentos, catering, supermercados, produtos de refeições prontas e serviços de entrega para viagem.

O Relatório do Mercado de Bandejas Plásticas para Alimentos da Indonésia é Segmentado por Tipo de Resina (Polietileno Tereftalato, Polipropileno, Poliestireno, Policloreto de Vinila, Bioplásticos), Configuração de Bandeja (Compartimento Único, Multicompartimento, Clamshell, Com Tampa/Compatível com MAP), Setor de Usuário Final (Serviços de Alimentação, Restaurantes de Serviço Rápido e Cafés, Catering Institucional, Fabricantes de Processamento de Alimentos, Varejo Moderno de Refeições Prontas e Produtos Frescos), Aplicação (Refeições Prontas para Consumo/Para Viagem, Carne e Frutos do Mar, Panificação e Confeitaria, Frutas e Legumes Frescos Cortados). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Polietileno Tereftalato (PET) |

| Polipropileno (PP) |

| Poliestireno (PS) |

| Policloreto de Vinila (PVC) |

| Bioplásticos (Ácido Polilático, Polibutileno Succinato) |

| Compartimento Único |

| Multicompartimento |

| Clamshell |

| Com Tampa/Compatível com MAP |

| Serviços de Alimentação, Restaurantes de Serviço Rápido e Cafés |

| Catering Institucional |

| Fabricantes de Processamento de Alimentos |

| Varejo Moderno, Refeições Prontas e Produtos Frescos |

| Refeições Prontas para Consumo/Para Viagem |

| Carne e Frutos do Mar |

| Panificação e Confeitaria |

| Frutas e Legumes Frescos Cortados |

| Por Tipo de Resina | Polietileno Tereftalato (PET) |

| Polipropileno (PP) | |

| Poliestireno (PS) | |

| Policloreto de Vinila (PVC) | |

| Bioplásticos (Ácido Polilático, Polibutileno Succinato) | |

| Por Configuração de Bandeja | Compartimento Único |

| Multicompartimento | |

| Clamshell | |

| Com Tampa/Compatível com MAP | |

| Por Setor de Usuário Final | Serviços de Alimentação, Restaurantes de Serviço Rápido e Cafés |

| Catering Institucional | |

| Fabricantes de Processamento de Alimentos | |

| Varejo Moderno, Refeições Prontas e Produtos Frescos | |

| Por Aplicação | Refeições Prontas para Consumo/Para Viagem |

| Carne e Frutos do Mar | |

| Panificação e Confeitaria | |

| Frutas e Legumes Frescos Cortados |

Principais Questões Respondidas no Relatório

Qual é o valor previsto para a demanda de bandejas plásticas para alimentos da Indonésia até 2031?

O mercado deve atingir USD 0,55 bilhão até 2031, crescendo a um CAGR de 4,11% a partir de 2026.

Qual resina lidera atualmente o consumo de bandejas na Indonésia?

O polietileno tereftalato detém 42,13% de participação graças às suas propriedades de transparência e barreira.

Por que as bandejas com tampa/compatíveis com MAP estão ganhando popularidade?

A expansão da cadeia de frio e a preferência dos varejistas por maior vida útil impulsionam um CAGR de 4,89% para este formato.

Como a capacidade doméstica de rPET beneficia os conversores?

O fornecimento local com desconto de 5-8% em relação ao PET virgem protege as margens durante a volatilidade da rupia e atende às regras da norma SNI 8424:2023.

Quem são os principais players listados no setor?

PT Indopoly, PT Berlina e PT Argha Karya Prima juntas detêm cerca de 35-40% de participação na receita.

Qual é o principal obstáculo regulatório que o setor enfrenta?

Os limites mais rígidos de migração de ftalatos e BPA da BPOM aumentam os custos de teste para cada lote.

Página atualizada pela última vez em: