Tamanho e Quota do Mercado de Embalagens Plásticas Biodegradáveis da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

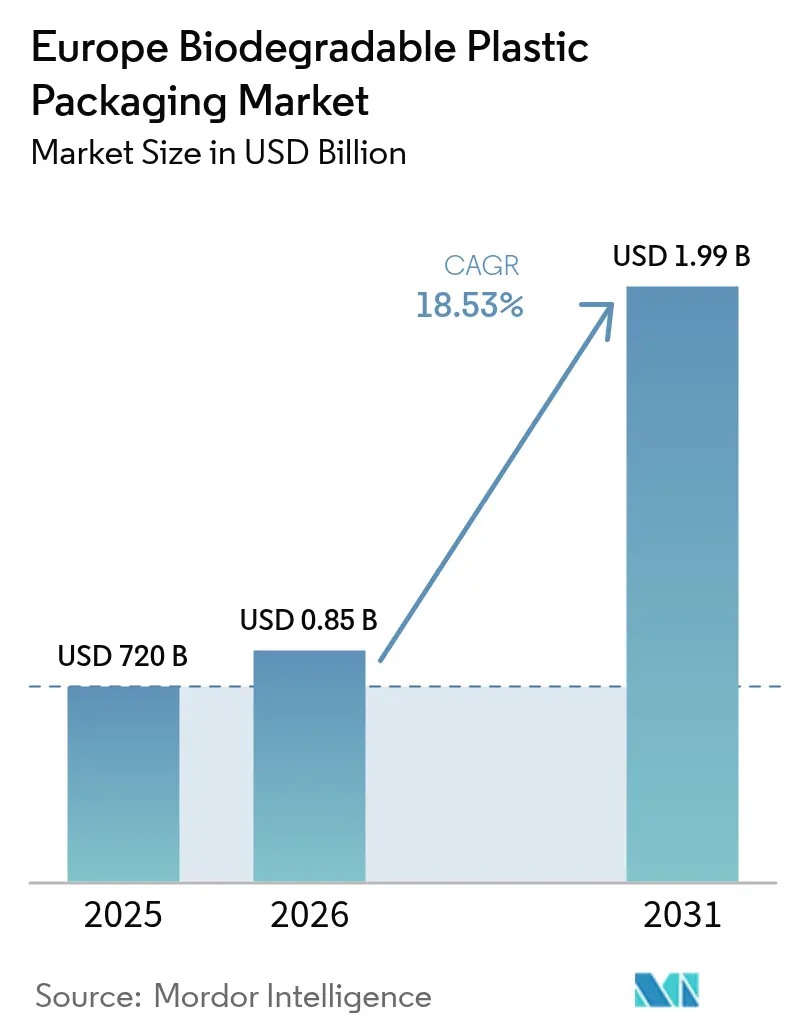

| Tamanho do mercado no ano base (2025) | 720 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas Biodegradáveis da Europa pela Mordor Intelligence

O tamanho do mercado de embalagens plásticas biodegradáveis da Europa deverá crescer de 720 milhões de USD em 2025 para 853,4 milhões de USD em 2026, com previsão de atingir 1,99 mil milhões de USD até 2031, a um CAGR de 18,53% no período 2026-2031. O dinamismo do mercado reflete o impacto sincronizado do Regulamento da UE sobre Embalagens e Resíduos de Embalagens, que entra em vigor em 2026, das taxas nacionais de RPE (Responsabilidade Alargada do Produtor), como a taxa per capita alemã de EUR 5,22 (USD 5,9), e dos compromissos das marcas para reduzir drasticamente o uso de resina virgem. O PLA mantém a liderança de escala após a linha da Normandia de 565 milhões de USD atingir a produção nominal, enquanto o PHA, em rápida ascensão, capta a procura premium por reivindicações de biodegradabilidade marinha. As saquetas e bolsas flexíveis dominam os volumes graças à eficiência de material e aos projetos-piloto de triagem por marca d'água digital que demonstram uma precisão de deteção de até 93,8%. As embalagens alimentares impulsionam a procura de base, mas os serviços de alimentação registam a absorção mais acentuada à medida que as proibições de plásticos de utilização única remodelam as aquisições institucionais.

Principais Conclusões do Relatório

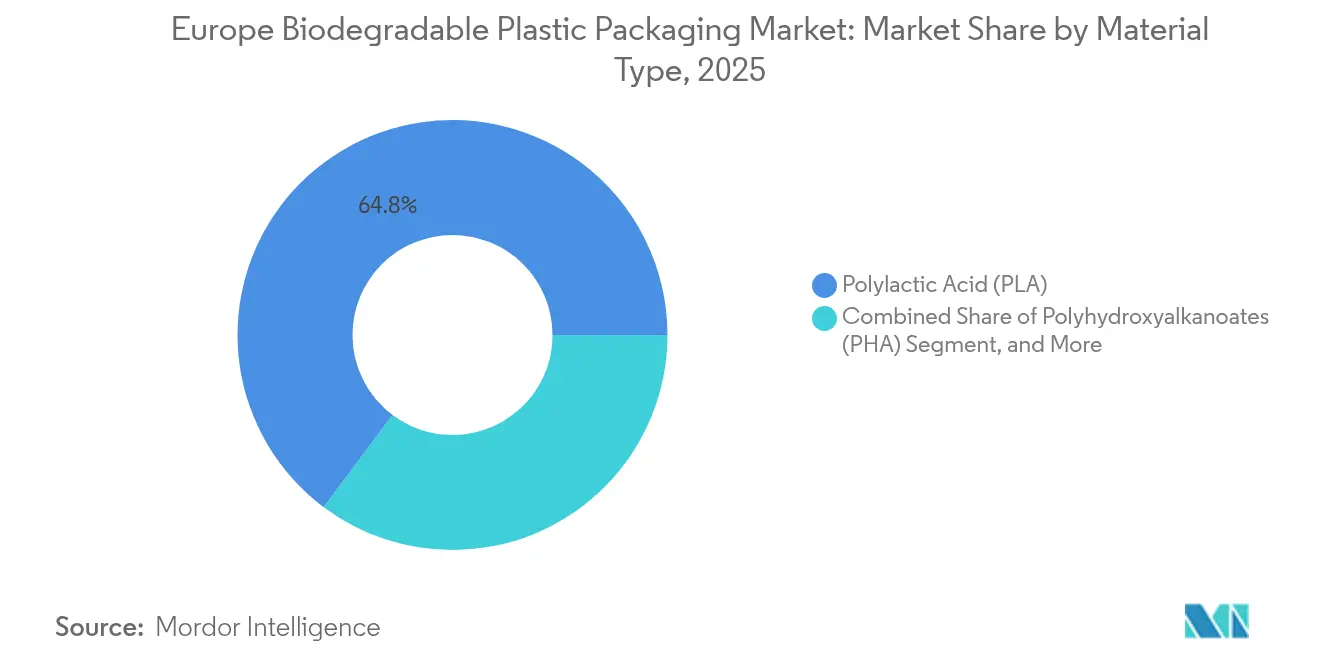

- Por tipo de material, o PLA liderou com 64,78% da quota do mercado de embalagens plásticas biodegradáveis da Europa em 2025; prevê-se que o PHA se expanda a um CAGR de 21,71% até 2031.

- Por tipo de embalagem, os formatos flexíveis representaram 57,91% do tamanho do mercado de embalagens plásticas biodegradáveis da Europa em 2025, enquanto se prevê que os formatos rígidos apresentem um CAGR de 18,97% até 2031.

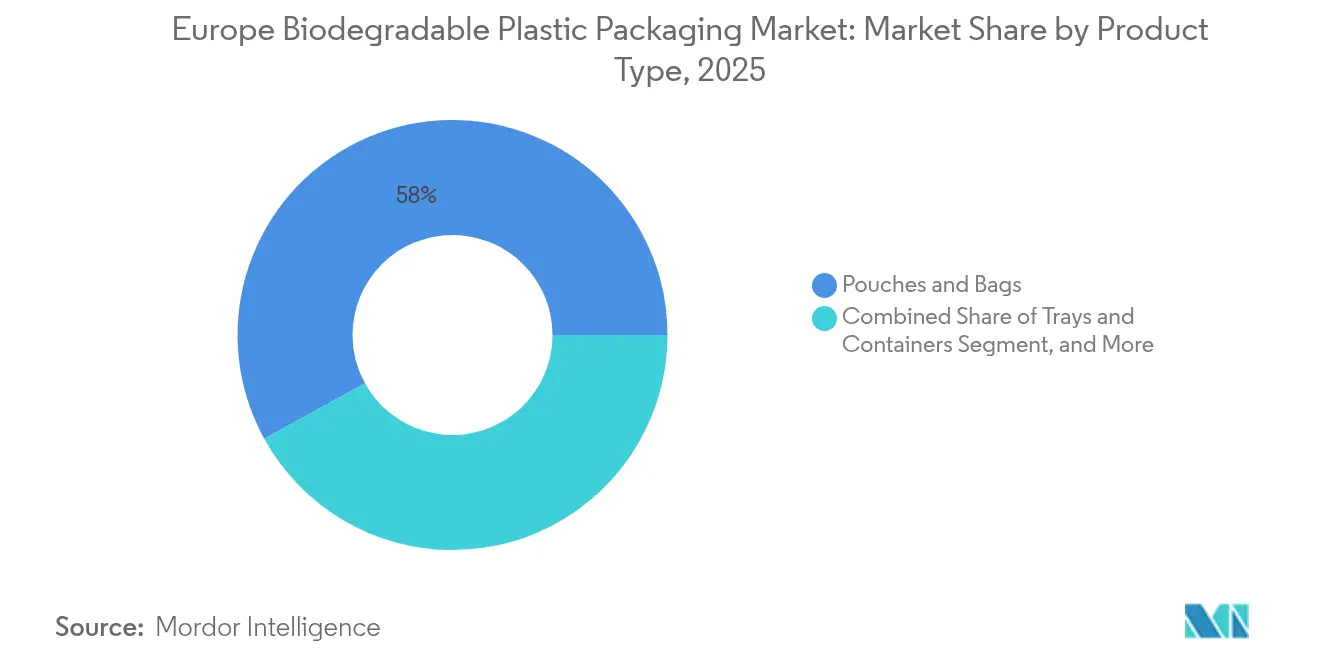

- Por tipo de produto, as saquetas e bolsas detiveram uma quota de receita de 58,02% em 2025; as bandejas e recipientes estão posicionados para um CAGR de 19,98% até 2031.

- Por setor de utilizador final, as aplicações alimentares captaram uma quota de 29,21% em 2025, enquanto os serviços de alimentação avançam a um CAGR de 21,85% entre 2026-2031.

- Por país, a Alemanha deteve 22,22% da receita de 2025, e prevê-se que a França registe um CAGR de 19,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Plásticas Biodegradáveis da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentos rigorosos da UE sobre plásticos de utilização única e resíduos de embalagens | +4.2% | UE27, Reino Unido, Noruega, Suíça | Médio prazo (2-4 anos) |

| Crescente preferência dos consumidores por soluções de embalagem sustentáveis | +2.5% | Europa Ocidental, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Compromissos de sustentabilidade corporativa entre marcas de bens de consumo de grande rotação e retalho | +3.8% | Europa Ocidental | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de compostagem e recolha de bioresíduos | +2.1% | UE Central | Longo prazo (≥ 4 anos) |

| Transição das marcas de bebidas do vidro para garrafas de bio-PET/PEF | +1.3% | Europa do Norte | Médio prazo (2-4 anos) |

| Convergência da marcação d'água digital com filmes compostáveis | +0.8% | Centros avançados de gestão de resíduos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentos Rigorosos da UE sobre Plásticos de Utilização Única e Resíduos de Embalagens

O prazo do RREO (Regulamento relativo às Embalagens e Resíduos de Embalagens) de 2026 cria canais de procura estreitos mas de elevado volume, limitando os casos de uso compostável obrigatório a saquetas de chá, etiquetas de fruta e sacos de transporte ultra-leves. [1]Comissão Europeia, "Regulamento (UE) 2024/1040 relativo às Embalagens e Resíduos de Embalagens," Jornal Oficial da União Europeia, europa.euA clareza sobre o âmbito de aplicação reduz o risco de investimento, levando os transformadores a comprometer capacidade com nichos identificados em vez de recorrer a uma substituição geral. A Alemanha amplifica o sinal através da sua taxa de RPE per capita, traduzindo a intenção regulatória em incentivos de custo imediatos. A sincronização das políticas e dos arranques de instalações, como a linha de PLA da Normandia em França a atingir a produção nominal em agosto de 2024, ilustra a coordenação público-privada que reduz a incerteza do mercado. Os proprietários de marcas incorporam agora cláusulas de conformidade em contratos de fornecimento plurianuais, garantindo a absorção e acelerando os ciclos de comercialização.

Crescente Preferência dos Consumidores por Soluções de Embalagem Sustentáveis

Setenta e três por cento dos compradores europeus procuram ativamente opções biodegradáveis, sendo os Países Nórdicos os que demonstram maior disponibilidade para pagar prémios. [2]European Bioplastics, "Atitudes dos Consumidores em Relação aos Bioplásticos," european-bioplastics.orgA mudança dos consumidores evoluiu de mensagens genéricas de sustentabilidade ecológica para uma literacia específica sobre materiais, pressionando as marcas a fundamentar as suas afirmações ao abrigo das normas ISO e EN. As marcas premium lançam inicialmente formatos biodegradáveis em regiões de rendimento elevado, expandindo-se posteriormente para mercados meridionais sensíveis ao preço à medida que a curva de custos diminui. As embalagens de papel da Nestlé, que reduzem o plástico em até 97%, exemplificam como o capital de marca é aproveitado para testar novos substratos antes do lançamento em massa. À medida que a consciencialização cresce, a exatidão da rotulagem e a certificação por terceiros tornam-se fatores de compra fundamentais em vez de meros pontos de prova opcionais.

Compromissos de Sustentabilidade Corporativa entre Marcas de Bens de Consumo de Grande Rotação e Retalho

Os compromissos de neutralidade carbónica e de redução do plástico virgem por parte dos principais grupos de bens de consumo de grande rotação traduzem-se diretamente em metas de aquisição que excedem os limites legais mínimos. O objetivo da Unilever para 2025 de reduzir para metade o plástico virgem e o objetivo da PepsiCo para 2030 de reduzir para metade a resina virgem criaram uma carteira de encomendas antecipadas para materiais de base biológica independentemente dos prémios de preço de curto prazo. Estes compromissos concentram-se em torno de marcos de meados da década, produzindo um pico de procura que sustenta decisões de investimento como a expansão de capacidade de ecovio da BASF SE e a unidade de PHA de 6.000 toneladas da Paques Biomaterials prevista para 2026. As fichas de avaliação de fornecedores pesam cada vez mais a intensidade de carbono e o desempenho no fim de vida, transformando a sustentabilidade de um diferenciador de marketing num atributo qualificador para a seleção de fornecedores.

Expansão da Infraestrutura de Compostagem e Recolha de Bioresíduos

A Europa opera aproximadamente 5.800 instalações de tratamento de bioresíduos com uma capacidade combinada de 71 milhões de toneladas, mas a distribuição é desigual. A Alemanha, a França e a Itália concentram a maior parte da capacidade, permitindo embalagens compostáveis de mercado de massa, enquanto a Europa de Leste fica aquém devido a restrições de financiamento. Modelos de base comunitária, como a Réseau Compost Citoyen francesa com 1.150 membros, complementam as instalações municipais e aumentam a densidade de recolha. Os Fundos de Coesão da UE e as iniciativas Interreg CORE destinam subsídios de compostagem rural que irão desbloquear novos bolsões de procura após 2026. Os fornecedores alinham agora os lançamentos de produtos com a implementação de contentores separados para bioresíduos, garantindo que o circuito de eliminação esteja disponível no ponto de venda.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de produção mais elevados de polímeros biodegradáveis em comparação com os plásticos convencionais | -2.3% | Global | Curto prazo (≤ 2 anos) |

| Capacidade limitada de compostagem industrial nos Estados-Membros da UE | -1.8% | Europa de Leste | Médio prazo (2-4 anos) |

| Risco de concorrência de matérias-primas com a cadeia alimentar no âmbito das reformas da PAC | -1.2% | UE27 | Longo prazo (≥ 4 anos) |

| Microplásticos residuais provenientes de PLA incompletamente digerido | -0.9% | Europa do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção Mais Elevados de Polímeros Biodegradáveis em Comparação com os Plásticos Convencionais

O PLA continua a ser transacionado a 2-3× e o PHA a 5-7× os valores de referência dos plásticos fósseis, refletindo a complexidade da fermentação e a logística especializada de matérias-primas. Embora se espere que a capacidade nominal global de bioplásticos aumente de 2,47 milhões de toneladas em 2024 para 5,73 milhões de toneladas até 2029, os custos unitários permanecem rígidos porque as cadeias de abastecimento de lactídeo e monómero de PHA ainda estão a amadurecer. Os impostos sobre o carbono ou as taxas sobre os plásticos poderiam reduzir a diferença, mas o calendário e a uniformidade dessas ferramentas fiscais permanecem incertos. Os produtores concentram-se, por isso, em nichos premium, como artigos descartáveis no ambiente marinho e saquetas de snacks de alta barreira, onde as vantagens de desempenho justificam as diferenças de preço.

Capacidade Limitada de Compostagem Industrial nos Estados-Membros da UE

A escassez de infraestrutura fora do núcleo ocidental atrasa a implementação. A Itália conta com 275 instalações de compostagem, mas os estados do bloco de Leste têm instalações de um único dígito, criando zonas mortas logísticas para embalagens compostáveis certificadas. [3]Consórcio Italiano de Compostagem e Biogás, "Capacidade de Compostagem Industrial," compostaggio.it O transporte transfronteiriço de bioresíduos enfrenta obstáculos regulatórios e penalizações de custo, pelo que os transformadores hesitam em enviar embalagens (SKUs) compostáveis para regiões sem opções de tratamento. Os 97 locais de compostagem de Espanha e a segregação obrigatória de bioresíduos para municípios com mais de 5.000 residentes ilustram como os incentivos e desincentivos regulatórios podem desbloquear capacidade; no entanto, os prazos de construção significam que a plena paridade com a Europa Ocidental ainda está a vários anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do PLA Enfrenta a Disrupção do PHA

O PLA representou 64,78% do tamanho do mercado de embalagens plásticas biodegradáveis da Europa em 2025, apoiado pela nova linha de PLA da Normandia que acrescenta segurança de abastecimento regional. O PHA está a acelerar a um CAGR de 21,71% e é visto como a opção preferencial para embalagens expostas ao ambiente marinho, desde serviços de alimentação costeiros a produtos de aquacultura. O desafio de custo é maior, mas os primeiros adotantes aceitam um prémio para garantir conformidade jurisdicional nos mercados do Mar Báltico e do Mar do Norte que estão a apertar as regras sobre lixo. A quota do mercado europeu de embalagens plásticas biodegradáveis para PBAT e PBS permanece modesta; no entanto, estes poliésteres conquistam casos de uso específicos, com o primeiro em misturas flexíveis à base de amido e o segundo em bandejas rígidas de alta barreira.

Os percursos de crescimento divergem: os fornecedores de PLA priorizam a redução de custos através da escala, adicionando polímeros com maior estabilidade térmica para refeições prontas a aquecer no micro-ondas, enquanto os desenvolvedores de PHA perseguem espaços em branco funcionais, como absorvíveis médicos. À medida que as marcas implementam programas de diversificação de fornecedores, o duplo abastecimento entre PLA e PHA tornou-se cada vez mais comum, garantindo resiliência face às flutuações no abastecimento de matérias-primas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Embalagem: Os Formatos Flexíveis Impulsionam a Inovação

As embalagens flexíveis contribuíram com 57,91% para o tamanho do mercado de embalagens plásticas biodegradáveis da Europa em 2025 e registam um CAGR de 18,86%. A sua espessura reduzida diminui a necessidade de resina, alinhando-se com os objetivos de redução de peso do RREO. Os projetos-piloto de marca d'água digital do HolyGrail 2.0 confirmam que os filmes compostáveis podem ser reconhecidos à velocidade das instalações de recuperação de materiais (IRM), superando um obstáculo crítico de triagem. Os formatos rígidos ficam aquém mas inovam em bio-PET e PEF: a unidade holandesa da Avantium N.V. entrou em funcionamento em outubro de 2024, permitindo que as marcas premium de bebidas efetuem a transição sem sacrificar o desempenho de barreira.

Os desenvolvedores de soluções rígidas concentram-se na simplificação multicamadas, permitindo que tampas, rótulos e fechamentos se codegraderem ou sejam removidos mecanicamente sem contaminar o composto. O surgimento de graus de PLA termoformáveis está a expandir o âmbito de aplicação para bandejas de charcutaria e embalagens blister, adicionando volume incremental ao mercado de embalagens plásticas biodegradáveis da Europa.

Por Tipo de Produto: As Saquetas Lideram o Crescimento de Volume

As saquetas e bolsas, já representando 58,02% dos volumes de 2025, beneficiam de alta compatibilidade com a velocidade das linhas de produção e de menores rácios de embalagem por produto. A adoção disparou nas linhas de alimentos secos, café e nutrição de animais de estimação, onde as barreiras ao oxigênio e à humidade podem agora ser satisfeitas com PLA metalizado. As bandejas e recipientes registam o crescimento mais rápido, a um CAGR de 19,98%, porque as cantinas e os restaurantes de serviço rápido estão a eliminar gradualmente as caixas de esferovite em favor de soluções compostáveis.

Os filmes e envoltórios agrícolas proporcionam benefícios funcionais como a biodegradação no solo, reduzindo os custos de limpeza pós-colheita para os agricultores. Os formatos de garrafa permanecem de nicho; no entanto, a elevada visibilidade do protótipo 100% à base de plantas da Coca-Cola sinaliza que a conversão mainstream de bebidas é plausível assim que o abastecimento de PEF ganhe escala.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Utilizador Final: A Dominância Alimentar Contrasta com o Crescimento dos Serviços de Alimentação

O setor alimentar manteve uma quota de receita de 29,21% em 2025, à medida que os proprietários de marcas capitalizaram na confiança dos consumidores em embalagens compostáveis certificadas para contacto direto. Em contrapartida, os serviços de alimentação avançam a um CAGR de 21,85%, impulsionados pelas proibições locais de talheres e utensílios de refeição para viagem em plástico. As aquisições centralizadas por parte dos fornecedores de catering contratual aceleram o aumento de volume assim que as especificações se alteram. Os produtores de bebidas permanecem como exploradores tecnológicos: o consórcio de garrafas de fibra da Carlsberg tem como objetivo a entrada no mercado em 2025-2026, potencialmente desbloqueando um novo subsegmento rígido se as métricas de desempenho forem cumpridas.

A absorção por parte dos cuidados pessoais e da farmácia é mais lenta mas constante, aproveitando tampas e tubos biodegradáveis para reforçar o posicionamento de "rótulo limpo" entre os consumidores abastados. A conformidade com os limites de migração ao abrigo do Regulamento UE 10/2011 acrescenta prazos de qualificação, moderando a velocidade de entrada no mercado para as categorias de maior risco.

Análise Geográfica

A Alemanha lidera a adoção com uma quota de 22,22% em 2025, impulsionada pela sua taxa de RPE per capita, pela extensa rede de biogás e pelos bem-sucedidos projetos-piloto de triagem com marca d'água digital que validam a recuperação a jusante. A França segue-se com a trajetória mais rápida, um CAGR de 19,74%, sustentada pelo complexo de PLA da Normandia e por uma rede de compostagem de base comunitária composta por mais de 1.150 esquemas locais. A Itália aproveita 275 instalações de compostagem, incluindo 61 locais aeróbio-anaeróbicos integrados, para suportar misturas de amido-PBAT em bandejas de charcutaria e produtos hortofrutícolas. O mandato de Espanha para a segregação de bioresíduos nos municípios com mais de 5.000 residentes desbloqueia capacidade incremental em 97 instalações de compostagem, posicionando o país para surtos de volume em meados da década. O Reino Unido depende de mais de 180 instalações de digestão anaeróbia (DA) que geram 6,6 TWh de biogás para processar forros compostáveis, embora a divergência regulatória pós-Brexit esteja a abrandar a harmonização da norma EN 13432. Os Países Nórdicos registam o maior consumo per capita de compostáveis certificados, graças à forte literacia de ecolabels e às elevadas taxas de triagem doméstica, enquanto a Europa de Leste permanece limitada pela infraestrutura mínima de compostagem, apesar das dotações do Fundo de Coesão da UE. Em toda a região, a penetração no mercado correlaciona-se com a densidade de tratamento de resíduos orgânicos, os sinais de preço derivados da RPE e a proximidade ao abastecimento doméstico de biopolímeros.

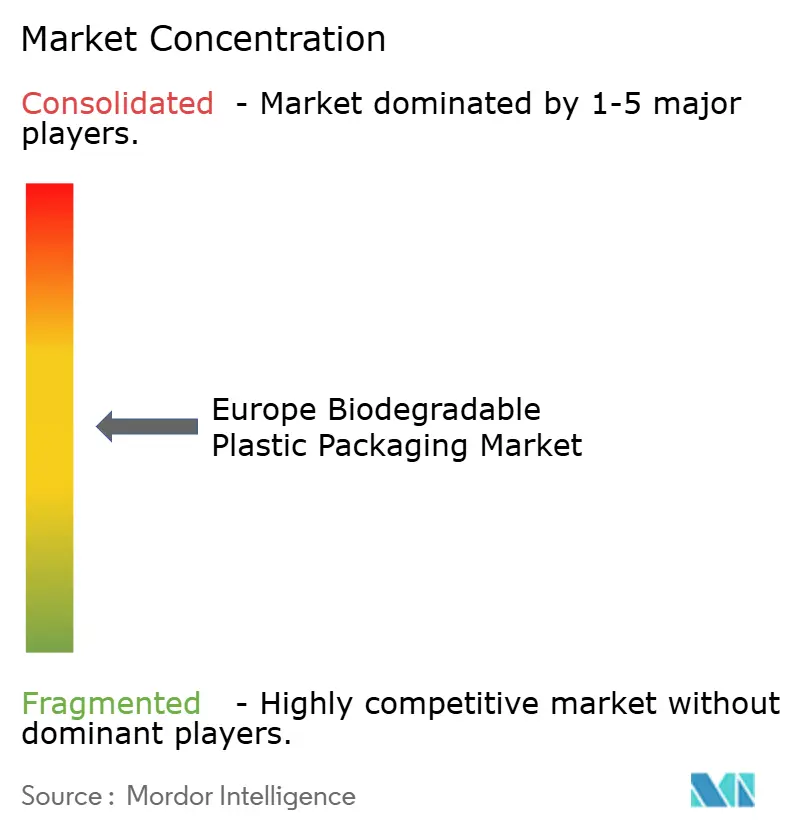

Panorama Competitivo

A concentração do mercado é moderada, uma vez que os transformadores tradicionais e as empresas especializadas em bioplásticos partilham o espaço. A Tetra Pak International SA promove tampas e laminados de embalagem à base de plantas, a Amcor plc comercializa filmes compostáveis de alta barreira e a Mondi plc realiza projetos-piloto com saquetas hidrossolúveis para cuidados pessoais. Estes operadores estabelecidos detêm músculo de distribuição, mas enfrentam erosão de custos quando escalam resinas especiais de pequeno volume. Fornecedores especializados como a NatureWorks LLC (PLA), a Novamont S.p.A. (misturas PBAT-amido) e a Paques Biomaterials (PHA) estabelecem referências tecnológicas, mas a sua capacidade nominal limitada torna os acordos de absorção a longo prazo críticos para o encerramento financeiro.

A integração vertical é o manual de estratégia emergente: a retrointegração da Futerro SA de polímero para lactídeo garante margem, enquanto a capacidade de PEF da Avantium N.V. conjuga a produção de monómero com parcerias de garrafas a jusante. As parcerias florescem: o consórcio de garrafas de fibra da Carlsberg une produtores de resina, fabricantes de garrafas e proprietários de marcas para cobrir o risco de desenvolvimento. A marcação d'água digital proporciona um novo eixo competitivo, pois os transformadores que licenciam a tecnologia podem prometer taxas de recuperação mais elevadas, respondendo a uma preocupação frequente dos retalhistas.

A pressão de custos está a aumentar à medida que os preços das matérias-primas à base de açúcar reagem às revisões da PAC (Política Agrícola Comum) que incentivam rotações de culturas alternativas. Os transformadores cobrem-se através de contratos plurianuais de matérias-primas ou mudando para vias de óleos residuais onde a certificação o permite. A complexidade da certificação em torno das normas EN 13432, ASTM D6400 e de biodegradação marinha acrescenta custos de conformidade que favorecem os operadores maiores e mais capitalizados. Esperam-se fusões entre transformadores e start-ups de resinas assim que as instalações em fase inicial atinjam rendimentos estáveis.

Líderes do Setor de Embalagens Plásticas Biodegradáveis da Europa

Tetra Pak International SA

Amcor Limited

Mondi PLC

Minima Technology

Tipa-corp Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Avantium N.V. inaugurou uma unidade de referência de PEF nos Países Baixos para abastecer marcas premium de bebidas.

- Setembro de 2024: A Paques Biomaterials angariou 14 milhões de EUR para uma unidade de PHA de 6.000 toneladas prevista para 2026.

- Agosto de 2024: A biorrefinaria de PLA da Futerro SA, no valor de 500 milhões de EUR (565 milhões de USD), na Normandia atingiu a capacidade plena.

- Julho de 2024: Os ensaios de marca d'água digital do HolyGrail 2.0 na Alemanha alcançaram uma eficiência de deteção de até 93,8% para embalagens compostáveis.

Âmbito do Relatório do Mercado de Embalagens Plásticas Biodegradáveis da Europa

O Mercado de Embalagens Plásticas Biodegradáveis inclui a utilização de material de embalagem plástica respeitador do meio ambiente na sequência das preocupações ambientais, e a procura desta forma de embalagem tem registado uma tendência ascendente na última década. O âmbito do estudo estende-se ao tipo de aplicação dos plásticos biodegradáveis, nomeadamente Bolsas, Embalagens Rígidas, Embalagens Flexíveis, Bens de Consumo e outros tipos de polímeros, ao setor de utilizador final dos bioplásticos e ao tipo de material dos plásticos biodegradáveis.

| Misturas de Amido |

| Ácido Polilático (PLA) |

| Adipato-Tereftalato de Polibutileno (PBAT) |

| Succinato de Polibutileno (PBS) |

| Polihidroxialcanoatos (PHA) |

| Outros Tipos de Material |

| Embalagem Rígida |

| Embalagem Flexível |

| Filmes e Envoltórios |

| Saquetas e Bolsas |

| Bandejas e Recipientes |

| Garrafas e Frascos |

| Outros Tipos de Produto |

| Alimentar |

| Bebidas |

| Serviços de Alimentação |

| Farmacêutico |

| Cuidados Pessoais e Cuidados do Lar |

| Outros Setores de Utilizador Final |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Material | Misturas de Amido |

| Ácido Polilático (PLA) | |

| Adipato-Tereftalato de Polibutileno (PBAT) | |

| Succinato de Polibutileno (PBS) | |

| Polihidroxialcanoatos (PHA) | |

| Outros Tipos de Material | |

| Por Tipo de Embalagem | Embalagem Rígida |

| Embalagem Flexível | |

| Por Tipo de Produto | Filmes e Envoltórios |

| Saquetas e Bolsas | |

| Bandejas e Recipientes | |

| Garrafas e Frascos | |

| Outros Tipos de Produto | |

| Por Setor de Utilizador Final | Alimentar |

| Bebidas | |

| Serviços de Alimentação | |

| Farmacêutico | |

| Cuidados Pessoais e Cuidados do Lar | |

| Outros Setores de Utilizador Final | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de embalagens plásticas biodegradáveis da Europa em 2031?

Prevê-se que atinja 1,99 mil milhões de USD até 2031, sustentado por um CAGR de 18,53% impulsionado pela regulação da UE e pelos mandatos de sustentabilidade corporativa.

Qual o material com crescimento mais rápido nas embalagens biodegradáveis europeias?

Prevê-se que o PHA se expanda a um CAGR de 21,71% até 2031 devido à sua vantagem de biodegradação marinha.

Por que razão a França apresenta o crescimento mais elevado entre os principais mercados?

A França beneficia de uma nova unidade de PLA no valor de 565 milhões de USD e da rápida expansão das redes locais de compostagem, impulsionando o crescimento para um CAGR de 19,74%.

Que segmentos lideram o volume nas embalagens biodegradáveis flexíveis?

As saquetas e bolsas detêm uma quota de 58,02% porque utilizam menos material e se alinham com os projetos-piloto de triagem inteligente.

Como é que os custos mais elevados de resina afetam a adoção?

Os preços premium do PLA e do PHA, 2-7× os plásticos fósseis, retardam a absorção nas regiões sensíveis ao preço, mas as taxas de RPE e os compromissos das marcas compensam algumas barreiras de custo.

Que tecnologias melhoram a triagem no fim de vida para filmes compostáveis?

Os ensaios de marcação d'água digital ao abrigo do HolyGrail 2.0 demonstram uma eficiência de deteção de até 93,8%, permitindo a identificação automatizada nas instalações de recuperação de materiais.

Página atualizada pela última vez em: