Tamanho e Participação do Mercado de E commerce da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

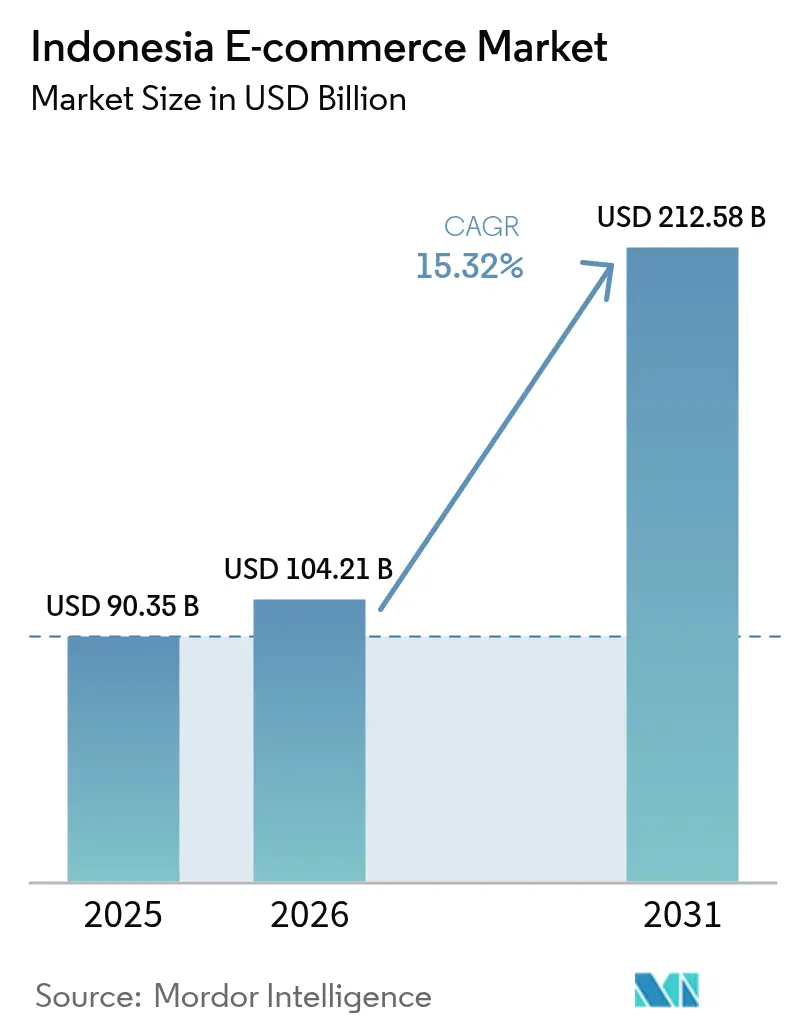

| Tamanho do mercado no ano base (2025) | 90.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 104.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 212.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E commerce da Indonésia por Mordor Intelligence

O tamanho do mercado de e-commerce da Indonésia deve crescer de USD 90,35 bilhões em 2025 para USD 104,21 bilhões em 2026 e está previsto para atingir USD 212,58 bilhões até 2031 a uma CAGR de 15,32% no período 2026-2031. Smartphones, comércio social e pagamentos habilitados por fintechs estão aumentando a frequência de transações e os valores médios dos pedidos, enquanto programas governamentais aceleram a integração de micro, pequenas e médias empresas. A consolidação entre as principais plataformas está remodelando a competição de preços e os padrões de fulfillment. As compras por live-stream, o quick-commerce de mercearia e as ofertas transfronteiriças estão ampliando os pools de receita, porém as regras de localização de dados e as restrições de tráfego em Jacarta elevam os custos operacionais. Os investidores continuam a financiar micro-hubs logísticos, finanças incorporadas e capacidade de cadeia de frio para capturar oportunidades emergentes de espaço inexplorado nas ilhas externas.

Principais Conclusões do Relatório

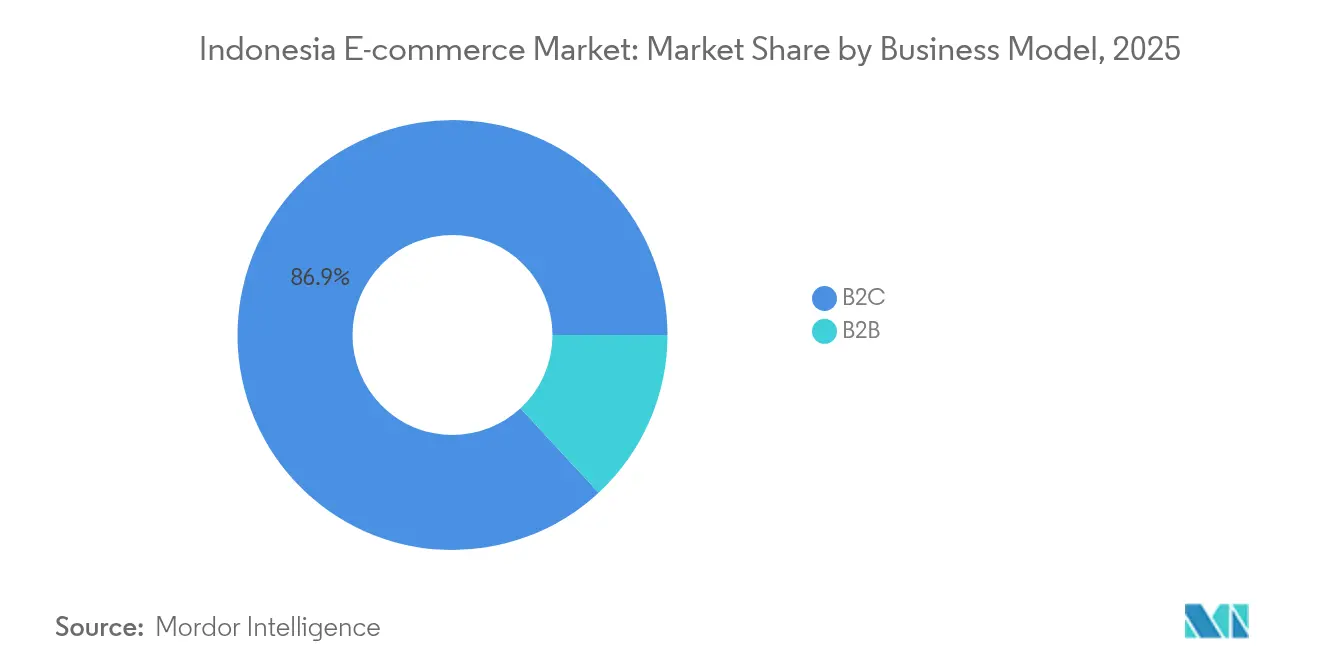

- Por modelo de negócio, o B2C detinha 86,90% da participação do mercado de e-commerce da Indonésia em 2025; o B2B está projetado para expandir a uma CAGR de 18,74% até 2031.

- Por tipo de dispositivo, os smartphones capturaram 69,40% do tamanho do mercado de e-commerce da Indonésia em 2025 e estão crescendo a uma CAGR de 18,38%.

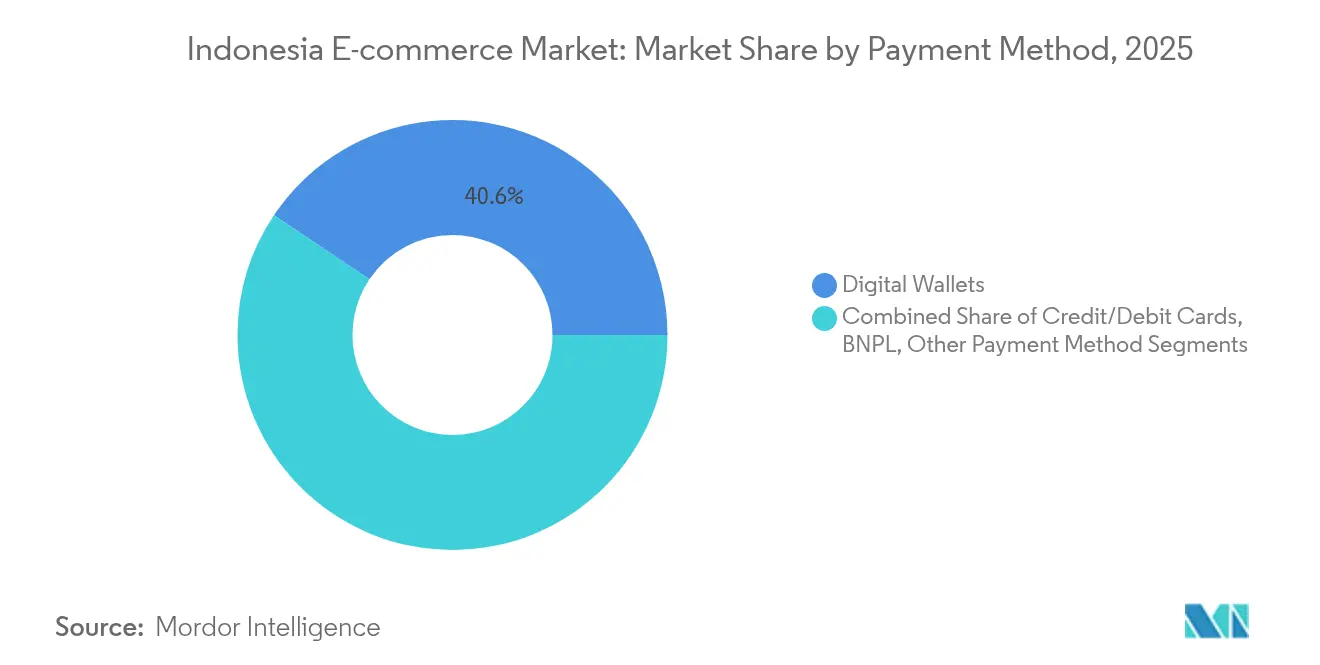

- Por método de pagamento, as carteiras digitais lideraram com 40,60% de participação na receita em 2025, enquanto o BNPL avança a uma CAGR de 27,10% até 2031.

- Por categoria de produto B2C, os eletrônicos de consumo detinham 24,60% do tamanho do mercado de e-commerce da Indonésia em 2025; alimentos e bebidas é o subsegmento de crescimento mais rápido a uma CAGR de 21,55%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E commerce da Indonésia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na Adoção de Compras por Live-stream em Aplicativos Móveis | +3.2% | Nacional, com maior impacto em centros urbanos | Curto prazo (≤ 2 anos) |

| Rápida Digitalização das Cidades de Nível 2/3 por meio de Micro-Hubs Logísticos | +2.8% | Cidades de nível 2/3 em toda a Indonésia | Médio prazo (2-4 anos) |

| Checkout Liderado por Fintech ('PayLater') Impulsionando o Valor Médio do Pedido | +2.5% | Nacional, com concentração em Java e Sumatra | Curto prazo (≤ 2 anos) |

| Programas de Integração de PMEs do Governo 'Making Indonesia 4.0' | +1.9% | Nacional, com ênfase em regiões subdesenvolvidas | Médio prazo (2-4 anos) |

| Aumento da Participação de Vendedores Transfronteiriços via Gateways de Singapura e China | +1.7% | Nacional, com concentração em grandes centros urbanos | Médio prazo (2-4 anos) |

| Integração do Comércio Social com APIs do WhatsApp e Instagram | +1.4% | Nacional, com maior adoção em áreas urbanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Compras por Live-stream em Aplicativos Móveis

Sessenta por cento dos compradores online já realizam compras por meio de sessões ao vivo, impulsionando o comércio em vídeo para 20% do GMV online em 2025, ante menos de 5% em 2022. As taxas de conversão são em média três vezes superiores às das listagens baseadas em catálogo, reforçando seu papel na aquisição e retenção de clientes.[1]DHL Express Indonésia, "Crescimento do Comércio por Livestream na Indonésia," dhl.com O TikTok Shop aproveita 22 milhões de usuários ativos locais e pagamentos integrados para transformar rolagens de entretenimento em compras por impulso, particularmente entre a Geração Z, que valoriza a validação dos pares. As marcas redirecionam orçamentos de marketing para parcerias com criadores de conteúdo e ofertas relâmpago na plataforma, enquanto os players de logística integram feeds de inventário em tempo real para garantir janelas de entrega prometidas. A imediatidade do formato reduz as taxas de devolução ao demonstrar a autenticidade do produto em tempo real.

Rápida Digitalização das Cidades de Nível 2/3 via Micro-Hubs Logísticos

As localidades de nível 2 e nível 3 devem contribuir com 50% do mercado de e-commerce da Indonésia até 2025, ante aproximadamente 40% em 2021.[2]Michael Willy Roosevelt, "Transformação Logística na Indonésia para o Setor do Mercado de E commerce," Malaysian Journal of Industrial Technology, mjitechnology.com Operadores como JNE Express e TIKI implantam hubs em escala de contêiner mais próximos dos consumidores, reduzindo as distâncias de última milha e viabilizando a entrega no dia seguinte além de Java. Os gastos em infraestrutura do governo de IDR 400 trilhões (USD 25,8 bilhões) aceleram as melhorias em rodovias, portos e carga aérea que sustentam esse modelo. Os operadores de quick-commerce de mercearia se beneficiam de rotas de cadeia de frio mais curtas, apoiando a CAGR de 22,4% em alimentos e bebidas. Para os vendedores, a rede de micro-hubs reduz os custos de frete em 12-18%, desbloqueando a demanda de domicílios recém-bancarizados nas capitais provinciais.

Checkout Liderado por Fintech ('PayLater') Impulsionando o Valor Médio do Pedido

O BNPL supera o mercado de e-commerce da Indonésia em dez pontos percentuais, com uma carteira de crédito de IDR 35,14 trilhões (USD 2,27 bilhões) e índices de inadimplência em melhora, que caíram para 3,21% em novembro de 2024. Um terço da Geração Z e dos millennials utiliza o PayLater no checkout, elevando os valores médios dos pedidos em 30-50% nos segmentos de moda e eletrônicos. As plataformas integram mecanismos de pontuação proprietários para aprovar crédito instantâneo, ampliando a demanda endereçável entre os subbancarizados. Os credores fazem parcerias com marketplaces para incorporar promoções de parcelamento durante eventos de mega-vendas, elevando ainda mais os valores dos carrinhos. À medida que os reguladores apertam as normas de divulgação, estruturas de tarifas transparentes devem sustentar a confiança do consumidor e a qualidade da carteira.

Programas de Integração de PMEs do Governo 'Making Indonesia 4.0'

Dezenove milhões de MPMEs já vendem online sob a iniciativa, impulsionando a adoção de pagamentos por QR entre 90% dos 20,9 milhões de comerciantes. O treinamento por meio da Academia Digital de Empreendedorismo eleva os padrões de fotografia de produtos, gerenciamento automatizado de inventário e habilidades de marketing omnicanal. Cotas de crédito reservadas em 30% do total dos empréstimos bancários canalizam capital de giro fresco para a modernização de vitrines e logística. Os programas reduzem as divisões digitais entre zonas rurais e urbanas, tornando as APIs de comércio social acessíveis a comerciantes informais. À medida que as MPMEs acumulam históricos de transações, os credores empregam dados alternativos para conceder empréstimos acessíveis de ciclo curto, reforçando o ciclo de formalização.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inflação dos Custos de Fulfillment devido às Restrições de Tráfego em Jacarta | -1.8% | Área metropolitana de Jacarta, com efeitos em cascata em todo o país | Médio prazo (2-4 anos) |

| Risco Persistente de Pagamento contra Entrega Elevando as Taxas de Devolução | -1.2% | Nacional, com maior impacto em cidades de nível 2/3 | Curto prazo (≤ 2 anos) |

| Regras de Localização de Dados Aumentando as Despesas de Hospedagem em Nuvem | -0.9% | Nacional | Médio prazo (2-4 anos) |

| Escassez de Talentos em Logística de Cadeia de Frio de Última Milha | -0.7% | Nacional, com impacto agudo no leste da Indonésia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Custos de Fulfillment devido às Restrições de Tráfego em Jacarta

As regras de placas par-ímpar e os horários restritos para carga adicionam 30-45 minutos por trajeto e elevam os custos de última milha em 20%. Categorias sensíveis ao tempo, como refeições prontas para consumo, sofrem deterioração no desempenho de entrega no prazo, prejudicando as métricas de satisfação do cliente. Para mitigar o problema, as principais plataformas arrendam armazéns periféricos, implantam motocicletas elétricas isentas das restrições e testam mensageiros de bicicleta em distritos densamente povoados. Essas táticas exigem desembolsos de capital que comprimem as margens de vendedores menores e podem retardar a expansão do sortimento para produtos perecíveis. Os reguladores planejam corredores de carga em fases, mas o congestionamento de curto prazo continua sendo um entrave para a economia das entregas.

Risco Persistente de Pagamento contra Entrega Elevando as Taxas de Devolução

O pagamento contra entrega ainda representa 10% das transações nacionais e apresenta taxas de devolução 2,5 a 3 vezes superiores às dos pedidos pré-pagos. Os altos custos de reversão corroem a lucratividade e distorcem as previsões de inventário. A prática persiste onde a penetração bancária é baixa e a confiança na autenticidade dos produtos permanece reduzida. As plataformas respondem com selos de verificação de vendedores, garantias de preço no aplicativo e taxas condicionais de pagamento contra entrega para incentivar os pagamentos digitais. Os incentivos de carteiras digitais e PayLater estão gradualmente mudando o comportamento, mas a eliminação total exigirá iniciativas coordenadas de inclusão financeira e maior transparência na resolução de disputas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Plataformas B2B Superam o Crescimento do Consumidor

O segmento B2C liderou o mercado de e-commerce da Indonésia com uma participação de 86,90% em 2025. Sua escala está ancorada em 215 milhões de usuários de internet, mas seu crescimento se modera à medida que a penetração urbana se aproxima da saturação. Em contraste, o segmento B2B está previsto para crescer a uma taxa anual de 18,74%, impulsionado pela digitalização de compras entre 64 milhões de MPMEs. O tamanho do mercado de e-commerce da Indonésia para transações B2B deve dobrar entre 2025 e 2030, impulsionado por catálogos personalizados, condições de pagamento diferido e links de API para planejamento de recursos empresariais. Plataformas como a Ralali reúnem mecanismos de desconto em volume e agendamento de entrega, elevando os custos de troca para compradores corporativos. Plataformas de compras governamentais e a digitalização de atacadistas catalisam ainda mais a adoção. Corredores logísticos robustos fora de Java encurtam os ciclos de reabastecimento, tornando o abastecimento online economicamente superior às viagens tradicionais ao atacado.

A intensidade competitiva no B2B permanece moderada, com menos players consolidados em comparação ao B2C. As margens se beneficiam de valores de cesta maiores e menor gasto de marketing por rupia transacionada. No entanto, o nível de exigência de serviço é mais alto, demandando ferramentas de avaliação de crédito e suporte pós-venda. À medida que a captura de dados dos marketplaces se amplia, o financiamento incorporado tende a inclinar a economia decisivamente em favor dos canais digitais.

Por Tipo de Dispositivo: Mobile Commerce Ancora o Crescimento das Transações

Os smartphones representaram 69,40% da participação do mercado de e-commerce da Indonésia em 2025 e manterão a liderança, expandindo-se a uma CAGR de 18,38% com base na expansão do 5G e na penetração de smartphones de 94% esperada para 2030. Os desenvolvedores de aplicativos priorizam design de baixa largura de banda, checkout de página única e gamificação de recompensas para manter as durações das sessões elevadas. O tamanho do mercado de e-commerce da Indonésia derivado de pedidos via mobile está projetado para superar USD 155,6 bilhões até o final da década. O desktop permanece relevante para compras empresariais de alto valor e reservas de viagens complexas, mas sua participação diminui anualmente.

Comportamentos de segunda tela levam os compradores a comparar preços no mobile enquanto concluem o pagamento no laptop para pedidos de grande valor. O comércio por assistente de voz e smart TV ainda está em fase embrionária, mas ganha visibilidade à medida que a penetração de banda larga se amplia. Usuários de celulares básicos em zonas rurais ainda dependem de pedidos assistidos por agentes, ressaltando a necessidade de atendimento ao cliente multicanal.

Por Método de Pagamento: BNPL Redefine a Economia do Checkout

As carteiras digitais processaram 40,60% das transações em 2025, consolidando seu status como meio de pagamento padrão. O setor de e-commerce da Indonésia prevê que a dominância das carteiras digitais persista, impulsionada pela melhoria da interoperabilidade de QR. O BNPL, no entanto, é o principal agente disruptivo, crescendo 27,10% ao ano e com expectativa de capturar 58% dos gastos com PayLater no Sudeste Asiático até 2025. O tamanho do mercado de e-commerce da Indonésia para vendas financiadas por BNPL está no caminho de superar USD 46,8 bilhões em 2031. O PayLater aprofunda o valor do ciclo de vida do cliente por meio de promoções específicas para parcelamento e níveis de fidelidade.

Nos pagamentos da Indonésia, o segmento de pagamentos com cartão detém aproximadamente 32% de participação nos segmentos premium, enquanto as transferências bancárias mantêm popularidade em nichos específicos graças à percepção de segurança e aos programas de reembolso. A diversificação de pagamentos obriga os comerciantes a integrar gateways de múltiplos canais e pontuação dinâmica de risco para minimizar perdas por fraude.

Por Categoria de Produto B2C: Mercearia Lidera o Crescimento Incremental

Os eletrônicos de consumo mantiveram 24,60% de participação no tamanho do mercado de e-commerce da Indonésia em 2025, com smartphones e wearables impulsionando o volume. Os altos valores unitários médios mascaram ciclos de substituição mais longos, levando as plataformas a oferecer seguros e opções de troca. A categoria de alimentos e bebidas, por sua vez, é o motor de crescimento, expandindo-se a uma CAGR de 21,55% auxiliada pelo quick-commerce e pela melhoria da cadeia de frio. A participação do mercado de e-commerce da Indonésia para mercearia online atingiu 13% no início de 2025 e está prevista para crescer de forma constante, à medida que os consumidores urbanos ocupados favorecem assinaturas de entrega programada.

Aproveitando o micro-fulfillment e a previsão de demanda orientada por IA, os vendedores minimizam desperdícios e rupturas de estoque. Promoções vinculadas a festivais nacionais de compras convertem usuários em teste em compradores semanais. Iniciativas regulatórias para agilizar a certificação halal online irão desbloquear ainda mais a profundidade do sortimento em carnes e laticínios.

Análise Geográfica

A liderança do mercado de e-commerce da Indonésia no Sudeste Asiático se sustenta em sua população de 270 milhões e na crescente conectividade, com a penetração de internet atingindo 79,5% em janeiro de 2024. Java ainda representa a maioria dos pedidos, mas sua dominância diminui à medida que corredores logísticos conectam Sumatra, Kalimantan e Sulawesi a novos nós de distribuição. As cidades de nível 2 e nível 3 estão a caminho de gerar metade do GMV digital nacional até 2025, demonstrando o retorno dos investimentos em infraestrutura e dos programas provinciais de competências digitais.

O comércio transfronteiriço é outra dimensão geográfica. Os compradores indonésios interagem intensamente com vendedores roteados por Singapura e China, empurrando o GMV transfronteiriço para USD 120 bilhões até 2025. A moda representa 61,7% das cestas importadas, seguida por eletrônicos, impulsionados pelo valor percebido e pelo sortimento não disponível no mercado doméstico. Os custos de frete e os atrasos no desembaraço alfandegário ainda reprimem a demanda, levando os marketplaces a testar modelos de armazém alfandegado perto de Batam e zonas de livre comércio.

O leste da Indonésia permanece subpenetrado, mas é estrategicamente importante. Projetos piloto de cidades inteligentes do governo e incentivos para a construção de centros de dados buscam equalizar os níveis de serviço. As campanhas dos marketplaces na Papua e nas Molucas incluem interfaces em idiomas vernáculos e recrutamento de vendedores locais para nutrir a resiliência do ecossistema. À medida que os projetos de cabos submarinos se materializam, as reduções de latência impulsionarão a aplicabilidade do live-stream e do quick-commerce nesses mercados de fronteira.

Cenário Competitivo

Shopee, TikTok-Tokopedia e Lazada detêm coletivamente mais de 80% da participação do mercado de e-commerce da Indonésia, sustentando uma estrutura moderadamente concentrada. A Shopee aproveita sua logística proprietária e base de vendedores regional para manter 48% de participação, enquanto o TikTok-Tokopedia aproveita 110 milhões de usuários mensais e o DNA de compras ao vivo após sua fusão de USD 1,5 bilhão. A Lazada se diferencia por meio da rede de abastecimento transfronteiriço do Alibaba e das ferramentas para vendedores empresariais.

A rivalidade entre as plataformas está se intensificando em torno da velocidade de fulfillment e do engajamento dos compradores. A implantação de micro-fulfillment da Shopee de USD 120 milhões em cidades secundárias visa tempos de entrega 40% mais rápidos, enquanto o TikTok-Tokopedia combina descoberta por influenciadores com checkout em um clique para elevar a conversão das sessões. A sustentabilidade emerge como um eixo de branding, ilustrado pela Lazada ao tornar obrigatórias as embalagens ecológicas com subsídios de custo de 50% para vendedores.

Os concorrentes de nicho buscam profundidade vertical. A Ralali escala as compras B2B, a Sirclo viabiliza vitrines de marca própria e a Astro domina o quick-commerce de mercearia urbana. Enquanto isso, a retirada da Bukalapak dos produtos físicos para um modelo exclusivamente digital ressalta as pressões sobre as margens fora do trio de ponta. À medida que as regras de localização de dados elevam as barreiras de infraestrutura, os incumbentes bem capitalizados consolidam o poder de negociação com fornecedores de nuvem, ampliando a lacuna para novos entrantes.

Líderes do Setor de E commerce da Indonésia

Pt Bukalapak.com Tbk

Blibli (pt Global Digital Niaga Tbk)

PT GOTO Gojek Tokopedia Tbk

Sea Ltd (PT Shopee International Indonesia)

Lazada (Alibaba Group Holding Limited)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A integração TikTok–Tokopedia foi concluída; a entidade combinada visa capturar compradores sociais ao incorporar o checkout por livestream ao catálogo do Tokopedia.

- Março de 2025: A Unilever investiu USD 50 milhões para aprimorar os portais direto ao consumidor e B2B.

- Fevereiro de 2025: A Shopee implantou 200 centros de micro-fulfillment em cidades provinciais após um desembolso de USD 120 milhões.

- Outubro de 2024: O governo expandiu a Academia Digital de Empreendedorismo para treinar 500.000 MPMEs até 2025.

Escopo do Relatório do Mercado de E commerce da Indonésia

O setor de e-commerce indonésio é baseado no GMV gerado pelo e-commerce B2B e B2C em todo o país. A análise é baseada nos insights de mercado capturados por meio de pesquisa secundária e primária. O mercado também abrange os principais fatores que impactam o crescimento do mercado de e-commerce da Indonésia em termos de impulsionadores e restrições.

O estudo também rastreia métricas de mercado importantes, influenciadores de crescimento subjacentes e fornecedores significativos do setor, fornecendo suporte para estimativas de mercado e taxas de crescimento na Indonésia ao longo do período previsto. O mercado de e-commerce da Indonésia é segmentado por e-commerce B2C (beleza e cuidados pessoais, eletrônicos de consumo, moda e vestuário, alimentos e bebidas, móveis e casa, e outras aplicações B2C (brinquedos, faça você mesmo, mídia, etc.)) e e-commerce B2B. O tamanho e as previsões do mercado de e-commerce da Indonésia são fornecidos em termos de valor em USD para todos os segmentos mencionados acima.

| B2C |

| B2B |

| Smartphone / Móvel |

| Desktop e Laptop |

| Outros Tipos de Dispositivos |

| Cartões de Crédito / Débito |

| Carteiras Digitais |

| BNPL |

| Outros Métodos de Pagamento |

| Beleza e Cuidados Pessoais |

| Eletrônicos de Consumo |

| Moda e Vestuário |

| Alimentos e Bebidas |

| Móveis e Casa |

| Brinquedos, Faça Você Mesmo e Mídia |

| Outras Categorias de Produtos |

| Por Modelo de Negócio | B2C |

| B2B | |

| Por Tipo de Dispositivo | Smartphone / Móvel |

| Desktop e Laptop | |

| Outros Tipos de Dispositivos | |

| Por Método de Pagamento | Cartões de Crédito / Débito |

| Carteiras Digitais | |

| BNPL | |

| Outros Métodos de Pagamento | |

| Por Categoria de Produto B2C | Beleza e Cuidados Pessoais |

| Eletrônicos de Consumo | |

| Moda e Vestuário | |

| Alimentos e Bebidas | |

| Móveis e Casa | |

| Brinquedos, Faça Você Mesmo e Mídia | |

| Outras Categorias de Produtos |

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de e-commerce da Indonésia em 2031?

Espera-se que o mercado atinja USD 212,58 bilhões até 2031, crescendo a uma CAGR de 15,32%.

Qual segmento está crescendo mais rapidamente, B2C ou B2B?

O B2B está previsto para expandir a uma CAGR de 18,74% até 2031, superando o segmento B2C que atualmente domina o volume.

Qual é a importância do mobile commerce na Indonésia?

Os smartphones representaram 69,40% das transações em 2025 e permanecerão como o canal principal, crescendo a uma CAGR de 18,38%.

Qual é o papel do BNPL nos pagamentos online?

O BNPL é o método de pagamento de crescimento mais rápido, avançando a uma CAGR de 27,10% e elevando os valores médios dos pedidos em até 50%.

Qual categoria de produto apresenta o maior momentum de crescimento?

Alimentos e bebidas lideram com uma CAGR de 21,55%, apoiados por modelos de quick-commerce e pela expansão da logística de cadeia de frio.

Quão concentrada é a liderança de mercado entre as plataformas?

As três principais plataformas controlam mais de 80% de participação, indicando um cenário competitivo moderadamente concentrado.

Página atualizada pela última vez em: