Tamanho e Participação do Mercado de Pagamentos Móveis da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

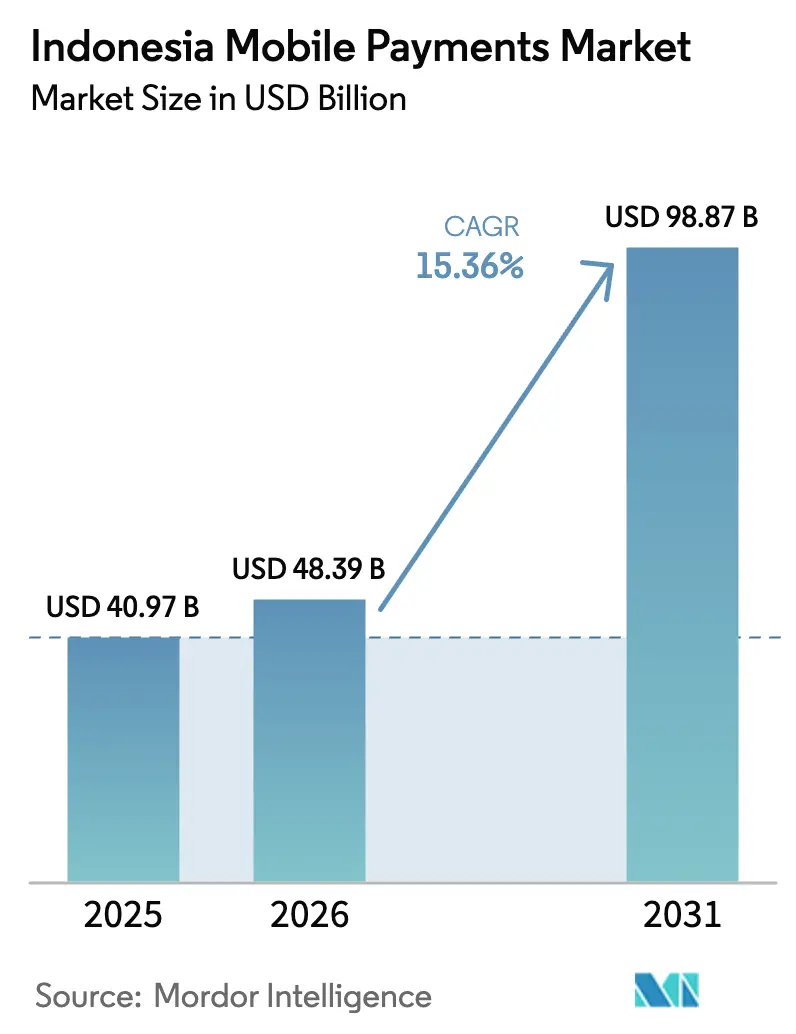

| Tamanho do mercado no ano base (2025) | 40.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 48.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis da Indonésia por Mordor Intelligence

O tamanho do mercado de pagamentos móveis da Indonésia está projetado para expandir de USD 40,97 bilhões em 2025 e USD 48,39 bilhões em 2026 para USD 98,87 bilhões até 2031, registrando um CAGR de 15,36% entre 2026-2031. A padronização doméstica de códigos QR, os trilhos de transferência em tempo real e o agrupamento em super-aplicativos estão reforçando uma mudança comportamental em relação ao dinheiro em espécie, enquanto a interoperabilidade de QR transfronteiriço está abrindo novos corredores de gastos turísticos. A pressão competitiva está aumentando à medida que os operadores de carteiras digitais migram das taxas de intercâmbio para crédito incorporado, seguros e investimentos, uma transição que torna os dados proprietários a principal fonte de diferenciação. Os mandatos governamentais de pagamento sem dinheiro no transporte público e a adoção do comércio social em cidades de segundo e terceiro nível estão ampliando o mix de casos de uso diário e acelerando o cadastramento de comerciantes. A mitigação de fraudes e os limites de saldo flutuante permanecem como fricções estruturais, porém a contínua queda nos custos de dados e a conclusão da conectividade de fibra óptica do Anel Palapa estão gradualmente reduzindo as barreiras de aceitação nas áreas rurais.

Principais Conclusões do Relatório

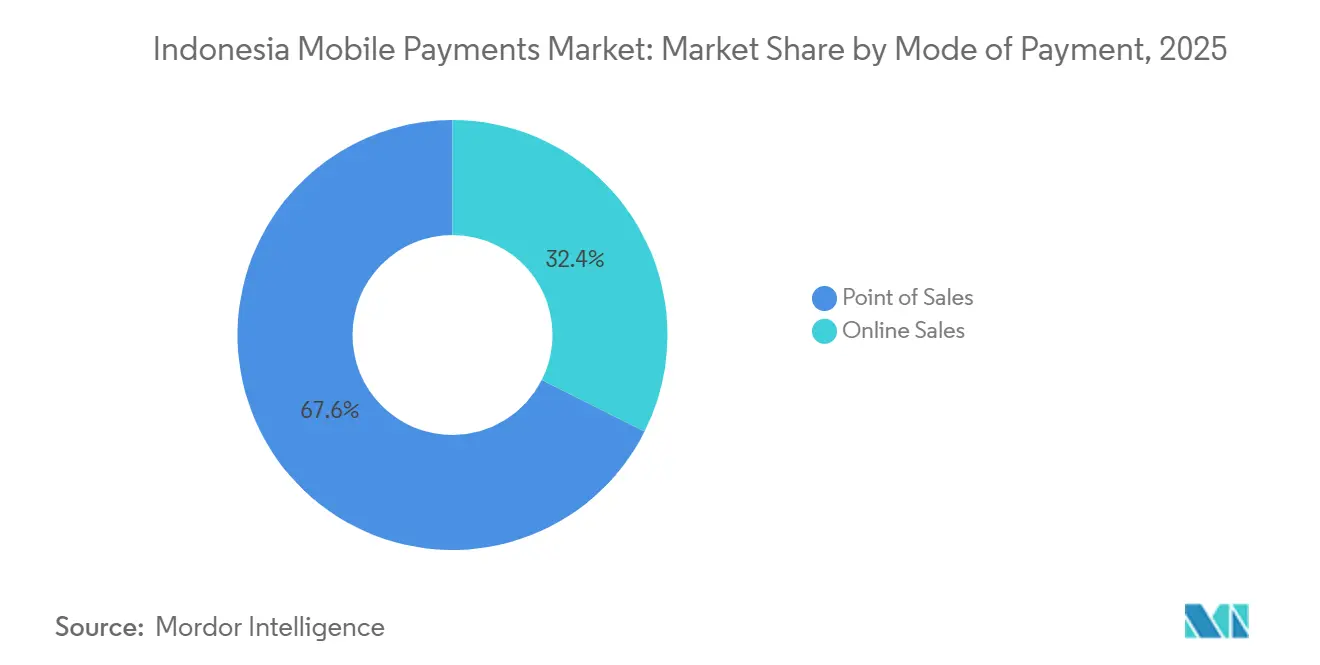

- Por modo de pagamento, o Ponto de Venda liderou com 67,59% da participação do mercado de pagamentos móveis da Indonésia em 2025, enquanto as Vendas Online têm previsão de avançar a um CAGR de 17,43% até 2031

- Por tipo de pagamento, Outros Tipos de Pagamento comandaram 48,67% do tamanho do mercado de pagamentos móveis da Indonésia em 2025; os pagamentos Baseados em QR estão se expandindo a um CAGR de 16,24% no período 2026-2031.

- Por tipo de transação, as transações Peer-to-Peer dominaram com 63,92% de participação em 2025, enquanto os fluxos de Pessoa para Empresa detêm a perspectiva de crescimento mais rápido, com um CAGR de 16,17% até 2031.

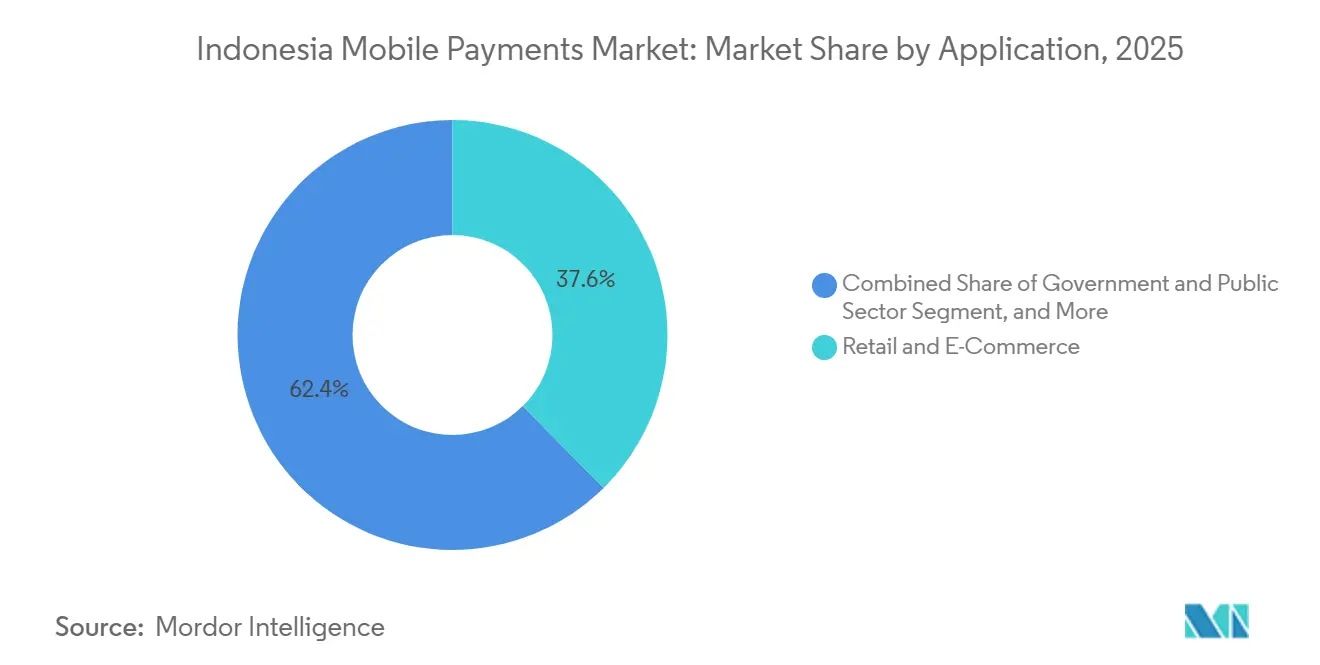

- Por aplicação, Varejo e Comércio Eletrônico contribuíram com 37,59% de participação na receita em 2025, porém Transporte e Logística está projetado para crescer a um CAGR de 18,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos Móveis da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato Nacional do QRIS do Banco da Indonésia Acelerando o Cadastramento de Comerciantes | +3.8% | Nacional, Foco em Java e Sumatra | Curto Prazo (≤ 2 Anos) |

| Boom do Comércio Social em Cidades de 2º/3º Nível Expandindo o GMV das Carteiras Digitais | +2.9% | Kalimantan, Sulawesi, Indonésia Oriental | Médio Prazo (2-4 Anos) |

| Incentivos Governamentais de Pagamento Sem Dinheiro no Transporte Público (JakLingko) Impulsionando Casos de Uso Diário | +2.4% | Jacarta, Bandung, Surabaya | Médio Prazo (2-4 Anos) |

| Redução da Taxa de Transferência em Tempo Real do BI-FAST Estimulando Pagamentos de Conta para Carteira Digital | +2.1% | Corredores Bancários Urbanos | Curto Prazo (≤ 2 Anos) |

| Ascensão das Finanças Incorporadas em Super-Aplicativos Indonésios Desbloqueando Novas Categorias de Comerciantes | +2.5% | Centros Urbanos de Java, Ilhas Externas | Médio Prazo (2-4 Anos) |

| Vínculos de Código QR Transfronteiriço com Malásia e Singapura Impulsionando os Gastos de Turistas Estrangeiros | +1.7% | Bali, Jacarta, Batam | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Mandato Nacional do QRIS do Banco da Indonésia Acelerando o Cadastramento de Comerciantes

A política de MDR zero para transações abaixo de IDR 500.000 (USD 29,7) removeu as barreiras de custo para microcomerciantes, adicionando 34,23 milhões de novos estabelecimentos e elevando os volumes trimestrais de QR em 148,5% em 2025.[1]Banco da Indonésia, "Isenção da Taxa de Desconto do Comerciante para Transações QRIS," bi.go.id Os formatos de QR padronizados agora permitem que os consumidores paguem com qualquer carteira usando uma única leitura, levando os provedores a competir em benefícios de fidelidade e complementos de crédito em vez de exclusividade. Os operadores de circuito fechado estão, portanto, aproveitando os dados de transações para lançar empréstimos de capital de giro e painéis de planejamento de estoque integrados ao fluxo de pagamento, reforçando a fidelização entre pequenos varejistas e compensando a perda de receita de intercâmbio.

Boom do Comércio Social em Cidades de 2º/3º Nível Expandindo o GMV das Carteiras Digitais

O varejo por transmissão ao vivo no Shopee Live e no TikTok Shop criou um canal de compras por impulso em cidades secundárias onde os custos logísticos antes restringiam a adoção do comércio eletrônico. A integração com um clique do ShopeePay reduziu o abandono de carrinho em 28% em 2025, e o GMV do comércio social em Makassar, Pontianak e Manado cresceu 62% em relação ao ano anterior, à medida que os compradores finalizavam as compras dentro do feed de vídeo em vez de trocar de aplicativo.[2]Sea Group, "Checkout com Um Clique do ShopeePay Reduz o Abandono de Carrinho," seagroup.com Os limites de KYC flexibilizados para vendedores de baixo valor reduziram as barreiras de entrada para empreendedores informais, fomentando uma nova cauda longa de comerciantes que alimentam entradas recorrentes nas carteiras digitais.

Incentivos Governamentais de Pagamento Sem Dinheiro no Transporte Público (JakLingko) Impulsionando Casos de Uso Diário

A regra exclusivamente sem dinheiro do JakLingko, a partir de janeiro de 2025, converteu 3,2 milhões de passageiros em usuários habituais de carteiras digitais, com o número de passageiros entre pagadores digitais aumentando 35% seis meses após o lançamento.[3]Governo Provincial de Jacarta, "Mandato Sem Dinheiro do JakLingko Aumenta o Número de Passageiros," jakarta.go.id O agrupamento de planejamento de rotas, compra de bilhetes e rastreamento em tempo real nos aplicativos GoPay, OVO e LinkAja eliminou o atrito dos cartões recarregáveis por aproximação. O sucesso do modelo em Jacarta catalisou mandatos semelhantes em Surabaya e Bandung, incorporando as carteiras digitais à mobilidade diária e reforçando a frequência de pagamentos além das compras discricionárias.

Redução da Taxa de Transferência em Tempo Real do BI-FAST Estimulando Pagamentos de Conta para Carteira Digital

Uma taxa fixa de IDR 2.500 (USD 0,16) democratizou as transferências interbancárias instantâneas, elevando os volumes do BI-FAST para 1,22 bilhão no terceiro trimestre de 2025. Os usuários agora preferem recarregar carteiras digitais por meio de aplicativos de banco móvel em vez de pagar taxas mais altas de depósito em dinheiro em lojas de conveniência, enquanto os trabalhadores autônomos se beneficiam da liquidação imediata de ganhos. Os bancos responderam incorporando botões de recarga de carteira com um toque em aplicativos digitais, estreitando ainda mais o vínculo entre contas tradicionais e ecossistemas de super-aplicativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fraude Persistente por OTP e Engenharia Social Minando a Confiança do Consumidor | -2.3% | Centros Urbanos | Curto Prazo (≤ 2 Anos) |

| MDR Elevado para Microcomerciantes Fora dos Esquemas Subsidiados | -1.8% | Zonas Rurais e Periurbanas | Médio Prazo (2-4 Anos) |

| Limite Regulatório sobre Saldos Flutuantes de Dinheiro Eletrônico Limitando o Valor dos Tickets | -1.4% | Nacional | Médio Prazo (2-4 Anos) |

| Baixa Penetração de Smartphones com NFC em Áreas Rurais da Indonésia | -1.2% | Indonésia Oriental, Kalimantan Remoto | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Fraude Persistente por OTP e Engenharia Social Minando a Confiança do Consumidor

As perdas por fraude atingiram IDR 7 trilhões (USD 0,42 bilhão) entre o final de 2024 e 2025, com esquemas de phishing de OTP e troca de SIM representando 68% dos casos.[4]Otoritas Jasa Keuangan, "Perdas por Fraude em Pagamentos Digitais Atingem IDR 7 Trilhões," ojk.go.id Logins biométricos e limites de velocidade de transações reduziram a gravidade dos incidentes, mas usuários mais velhos em cidades de terceiro nível ainda preferem dinheiro em espécie por medo de roubo digital. O mandato da OJK de setembro de 2024 para monitoramento de fraudes em tempo real adiciona custos de conformidade para as carteiras digitais, embora as taxas de condenação abaixo de 12% continuem a dificultar a dissuasão.

MDR Elevado para Microcomerciantes Fora dos Esquemas Subsidiados

As transações acima do limite do subsídio atraem taxas de MDR de até 2,5%, corroendo as margens estreitas de revendedores rurais de motocicletas e vendedores de móveis. Um revendedor de Lampung destacou que uma taxa de 1,5% sobre uma scooter de IDR 15 milhões (USD 0,89 mil) equivale a três dias de lucro, levando a descontos em dinheiro para contornar os trilhos digitais. Sem alívio de MDR escalonado ou descontos baseados em volume, muitos comerciantes de alto valor optam por permanecer offline, limitando a penetração rural no mercado de pagamentos móveis da Indonésia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: O Varejo Físico Ancora o Volume, os Canais Digitais Impulsionam o Valor

O Ponto de Venda representou 67,59% do volume de 2025, ancorando o mercado de pagamentos móveis da Indonésia em mercearias em loja, combustível e restaurantes de serviço rápido. O regime de taxa zero do QRIS abaixo de IDR 500.000 permite que pequenos fornecedores aceitem carteiras digitais sem sacrificar a margem, preservando a certeza do fluxo de caixa. As Vendas Online, embora menores hoje, têm previsão de crescimento composto de 17,43% à medida que o comércio social incorpora checkouts com um clique e as plataformas de assinatura escalam pacotes de vídeo, software e armazenamento em nuvem. A divergência sinaliza que, embora o varejo físico mantenha o volume principal, os canais digitais capturarão uma fatia maior do valor dos gastos discricionários ao longo do horizonte de previsão, expandindo o alcance total endereçável para o mercado de pagamentos móveis da Indonésia.

O varejo físico também se beneficia da sobreposição comportamental: compradores que leem um código QR para pagar por mantimentos frequentemente recarregam suas carteiras via BI-FAST na mesma sessão, fechando um ciclo de dados que permite promoções direcionadas na próxima visita à loja. Por outro lado, os usuários online geram insights mais ricos no nível de SKU, permitindo que os marketplaces agrupem ofertas de pagamento parcelado e cashbacks de fidelidade que elevam o valor médio do pedido. Juntos, os dois canais reforçam um hábito de pagamento combinado, amortecendo choques de sazonalidade e ampliando o GMV alcançável para o setor de pagamentos móveis da Indonésia.

Por Tipo de Pagamento: Os Códigos QR Democratizam o Acesso, o NFC Aguarda Infraestrutura

As opções legadas baseadas em texto, como USSD e SMS, detinham 48,67% de participação em 2025, refletindo o uso contínuo de telefones com funcionalidades básicas e a preferência do consumidor por mensagens de confirmação visíveis. No entanto, os fluxos Baseados em QR estão no caminho de um CAGR de 16,24%, impulsionados pela interoperabilidade do QRIS e pelos vínculos bilaterais que permitem que turistas da Malásia e de Singapura paguem comerciantes indonésios em carteiras nativas. A simplicidade dos códigos impressos, custando uma fração dos terminais NFC, mantém o investimento dos comerciantes mínimo e acelera a implantação rural.

O NFC fica para trás porque dispositivos abaixo de USD 125 carecem de chipsets, e os comerciantes resistem a comprar leitores dedicados quando o QR alcança ubiquidade de rede. No entanto, à medida que os preços dos aparelhos caem e os modelos Android de mercado de massa adicionam módulos NFC, o pagamento por aproximação pode emergir para catracas de trânsito e varejo de alto fluxo, particularmente onde a velocidade supera o alinhamento da câmera. Ao longo do período de previsão, o QR permanecerá o denominador universal, mas o NFC pode conquistar nichos urbanos premium, impulsionando uma aceitação combinada que amplia ainda mais o mercado de pagamentos móveis da Indonésia.

Por Tipo de Transação: P2P Domina o Volume, P2B Captura o Crescimento Comercial

As transferências Peer-to-Peer detinham 63,92% de participação em 2025, sublinhando as normas culturais de assistência mútua e a conveniência de dividir contas instantaneamente. Os limites baixos de saldo flutuante mantêm os valores dos tickets modestos, mas a alta frequência sustenta o engajamento e gera dados comportamentais para pontuação de crédito. As transações de Pessoa para Empresa, crescendo a um CAGR de 16,17%, se apoiam nos mandatos do setor público e na absorção de QR pelos comerciantes. À medida que os volumes de P2B escalam, as carteiras digitais podem monetizar por meio de painéis de análise para comerciantes, financiamento de estoque e publicidade direcionada, enriquecendo os fluxos de receita e aprofundando a relevância comercial do mercado de pagamentos móveis da Indonésia.

O quociente social do P2P também semeia efeitos de rede: os usuários que recebem transferências são incentivados a manter saldos no aplicativo para compras futuras, criando um ciclo de liquidez interno que reduz os custos de financiamento dos provedores de carteiras. Por sua vez, os provedores canalizam os saldos flutuantes para instrumentos do mercado monetário dentro dos limites regulatórios, subsidiando recompensas que atraem ainda mais usuários, um ciclo virtuoso que fortalece a defensabilidade das carteiras no mercado de pagamentos móveis da Indonésia.

Por Aplicação: O Varejo Lidera Hoje, o Transporte Molda o Amanhã

Varejo e Comércio Eletrônico contribuíram com 37,59% do valor de mercado de 2025, impulsionados por lojas de conveniência e marketplaces online que integram mecanismos de cashback e fidelidade. Transporte e Logística é o segmento de destaque, projetado a um CAGR de 18,56% à medida que plataformas de transporte por aplicativo, courier e trânsito público incorporam cobrança de tarifas, orientação de rotas e precificação dinâmica dentro das camadas de pagamento. As carteiras digitais ganham fidelização diária por meio de deslocamentos multimodais, enquanto os entregadores aproveitam os pagamentos instantâneos para reter motoristas, criando incentivos interligados de oferta e demanda que ampliam o volume para o tamanho do mercado de pagamentos móveis da Indonésia.

Além desses pilares, hotelaria, educação e saúde estão integrando o faturamento por QR para facilitar a reconciliação, enquanto os portais governamentais aceitam carteiras digitais para impostos e licenças, ampliando a relevância cotidiana. Cada caso de uso incremental aproxima os usuários que preferem dinheiro em espécie da familiaridade digital, elevando gradualmente a curva de penetração do mercado de pagamentos móveis da Indonésia mesmo nos segmentos rurais mais arraigados no uso de dinheiro.

Análise Geográfica

Java gerou aproximadamente 60% do volume de transações de 2025, impulsionada por 145 milhões de residentes, densas redes bancárias e penetração de smartphones acima de 75% entre pessoas de 18 a 45 anos. Sumatra ocupa o segundo lugar, impulsionada por remessas e comércio transfronteiriço que normalizam a liquidação digital com a Malásia e Singapura. Kalimantan, Sulawesi e Papua ficam para trás devido à cobertura irregular de 4G e à densidade de comerciantes abaixo de 40% fora das capitais, mas o backhaul do Anel Palapa está fechando a lacuna, permitindo que as carteiras digitais implantem kits de QR por meio de agentes dos correios que cadastraram 1,8 milhão de comerciantes rurais em 2025.

Jacarta permanece o volante de inovação, abrigando 38% das startups de fintech e 52% da alocação de capital de risco. Projetos-piloto como o lançamento do trânsito sem dinheiro do JakLingko na capital antes de se replicar em Surabaya, Bandung e Medan, acelerando a difusão por transbordamento. As ilhas orientais enfrentam inércia cultural que favorece transações presenciais, mas as remessas digitais de trabalhadores migrantes urbanos estão injetando liquidez e demonstrando conveniência, corroendo gradualmente a primazia do dinheiro em espécie.

Os destinos turísticos ilustram o potencial transfronteiriço: os comerciantes de Bali processaram 18% do volume voltado a turistas via Alipay+ e WeChat Pay em 2025, contornando a troca de moeda e os atrasos de processamento em lote. Batam e Bintan aproveitaram os fluxos de turistas de um dia de Singapura para pilotar a aceitação do QRIS para GrabPay e Touch 'n Go, processando USD 47 milhões no primeiro semestre de 2025. Esses corredores validam o plano regional de QR da ASEAN, com previsão de incluir Tailândia, Vietnã e Filipinas até 2027, um desenvolvimento que deve expandir o GMV de entrada e consolidar a liderança da Indonésia na pilha de pagamentos do Sudeste Asiático.

As regras uniformes de proteção ao consumidor exigem recibos, janelas de contestação de 14 dias e limites de responsabilidade de IDR 500.000 (USD 29,7), mas a aplicação varia fora de Java, onde as unidades de campo dos reguladores são escassas. A supervisão inconsistente permite que operadores desonestos ocasionais ofereçam carteiras de baixa taxa sem seguro de depósito, representando riscos de confiança que dificultam a adoção em zonas remotas. No entanto, as remessas digitais economizaram USD 280 milhões em taxas para as famílias durante 2025, capital redirecionado para educação e saúde, sublinhando ganhos tangíveis de bem-estar e reforçando a narrativa de crescimento inclusivo para o mercado de pagamentos móveis da Indonésia.

Cenário Competitivo

O mercado de pagamentos móveis da Indonésia é moderadamente fragmentado; os cinco principais, GoPay, OVO, ShopeePay, DANA e LinkAja, controlavam cerca de 70% de participação em 2025, mas nenhuma carteira digital ultrapassa 25%. Os super-aplicativos aproveitam bases de usuários cativos de transporte por aplicativo e comércio eletrônico para vender cruzadamente crédito, seguros e fundos mútuos, deslocando a dependência de receita do intercâmbio para as finanças incorporadas. A parceria do GoPay em 2024 com o Mandiri Livin' oferece aos clientes rendimentos de poupança e linhas de cheque especial, ao mesmo tempo que concede ao Mandiri exposição a 50 milhões de usuários do Gojek, um modelo emulado pela vinculação do ShopeePay com o SeaBank e pelas integrações de marketplace do DANA.

Os especialistas em pagamento parcelado Kredivo e Akulaku visam millennials com histórico de crédito limitado com BNPL no checkout, mas a resiliência da carteira não foi testada contra uma desaceleração macroeconômica. Enquanto isso, as carteiras digitais lideradas por bancos do BCA, BRI e Mandiri competem com seguro de depósito e limites de transação mais altos, atraindo usuários abastados limitados pelos tetos de saldo flutuante de dinheiro eletrônico. Os entrantes estrangeiros Alipay+ e WeChat Pay constroem posições turísticas antes de se associar a parceiros locais para aceitação doméstica, adicionando prestígio transfronteiriço e pressionando os incumbentes a igualar o refinamento da experiência do usuário.

As sandboxes regulatórias permitem projetos-piloto de um ano em liquidações em blockchain e pontuadores de fraude por IA, acelerando a iteração, mas também injetando incerteza de conformidade para os graduados que buscam licenças completas. A bifurcação tecnológica persiste: Jacarta pilota logins biométricos e tokenização, enquanto as cidades de terceiro nível se apoiam na simplicidade do QR e nos recibos por SMS. A aceitação por comerciantes rurais permanece o maior espaço em branco, com carteiras digitais e bancos competindo para implantar kits de QR de baixo custo que trazem o microvarejo para o âmbito do mercado de pagamentos móveis da Indonésia.

Líderes do Setor de Pagamentos Móveis da Indonésia

PT Dompet Karya Anak Bangsa (GoPay)

PT Espay Debit Indonesia Koe (DANA)

PT Nusa Satu Inti Artha (DOKU)

PT Fintek Karya Nusantara (LinkAja)

PT Veritra Sentosa Internasional (PayTren)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Banco da Indonésia adicionou o KakaoPay sul-coreano ao programa transfronteiriço do QRIS, expandindo a aceitação turística e reforçando a harmonização regional de pagamentos.

- Dezembro de 2025: A OJK emitiu a POJK 32/2025, que formaliza o licenciamento de BNPL, limita os juros mensais a 0,5% e exige cobertura de 5% para perdas com empréstimos.

- Agosto de 2025: O Banco da Indonésia lançou a aceitação do QRIS com o PayPay e o LINE Pay do Japão, simplificando os gastos de turistas em Bali.

- Julho de 2025: A Jalin e a Visa implementaram a aceitação de cartões tokenizados em 200.000 caixas eletrônicos.

Escopo do Relatório do Mercado de Pagamentos Móveis da Indonésia

O pagamento móvel é um pagamento realizado por um produto ou serviço por meio de um dispositivo eletrônico portátil, como um tablet ou telefone celular. O estudo acompanha a aplicação do pagamento móvel com base no tipo de transação, que é Pagamento por Proximidade e Pagamento Remoto. O estudo acompanha as principais métricas de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores do setor, fornecendo suporte para as estimativas e taxas de crescimento do mercado de pagamentos móveis da Indonésia ao longo do período previsto.

O Relatório do Mercado de Pagamentos Móveis da Indonésia é Segmentado por Modo de Pagamento (Ponto de Venda, Vendas Online), Tipo de Pagamento (NFC, Baseado em QR, Outros Tipos de Pagamento), Tipo de Transação (Peer-to-Peer, Pessoa para Empresa), Aplicação (Varejo e Comércio Eletrônico, Transporte e Logística, Hotelaria e Serviços de Alimentação, Governo e Setor Público, Outras Aplicações) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ponto de Venda |

| Vendas Online |

| NFC |

| Baseado em QR |

| Outros Tipos de Pagamento |

| Peer-to-Peer (P2P) |

| Pessoa para Empresa |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Hotelaria e Serviços de Alimentação |

| Governo e Setor Público |

| Outras Aplicações (Educação, Saúde) |

| Por Modo de Pagamento | Ponto de Venda |

| Vendas Online | |

| Por Tipo de Pagamento | NFC |

| Baseado em QR | |

| Outros Tipos de Pagamento | |

| Por Tipo de Transação | Peer-to-Peer (P2P) |

| Pessoa para Empresa | |

| Por Aplicação | Varejo e Comércio Eletrônico |

| Transporte e Logística | |

| Hotelaria e Serviços de Alimentação | |

| Governo e Setor Público | |

| Outras Aplicações (Educação, Saúde) |

Principais Perguntas Respondidas no Relatório

Com que rapidez o valor dos pagamentos digitais está crescendo na Indonésia?

O mercado de infraestrutura de pagamentos da Indonésia está projetado para expandir a um CAGR de 9,83% de 2026 a 2031, crescendo de USD 127,32 bilhões em 2026 para USD 203,47 bilhões até 2031.

Qual instrumento de pagamento está ganhando participação mais rapidamente?

O dinheiro eletrônico, impulsionado pelas carteiras de super-aplicativos e pela aceitação do QRIS, está crescendo a um CAGR de 11,21%, superando as opções baseadas em cartão.

Por que os comerciantes preferem o QRIS aos cartões tradicionais?

O QRIS tem taxas de desconto para comerciantes abaixo de 0,7% e liquida em até 24 horas, enquanto o intercâmbio de cartões frequentemente ultrapassa 1,5% e liquida em um ciclo T+2.

Qual é o papel do BI-FAST nos desembolsos corporativos?

A taxa fixa de IDR 2.500 (USD 0,15) do trilho em tempo real e a liquidação em menos de um segundo estão deslocando os pagamentos de folha de pagamento e fornecedores dos caros canais RTGS.

Qual segmento apresenta o crescimento mais rápido em pagamentos digitais?

Transporte e mobilidade lidera com um CAGR de 11,02%, impulsionado por aplicativos de transporte por aplicativo e entrega que incorporam carteiras de circuito fechado.

Quão fragmentado está o cenário competitivo hoje?

Cinco líderes de super-aplicativos ou gateways de API processam cerca de 60% do volume de carteiras digitais, conferindo ao mercado uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: