Tamanho e Participação do Mercado de Construção de Data Centers na Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Construção de Data Centers na Indonésia por Mordor Intelligence

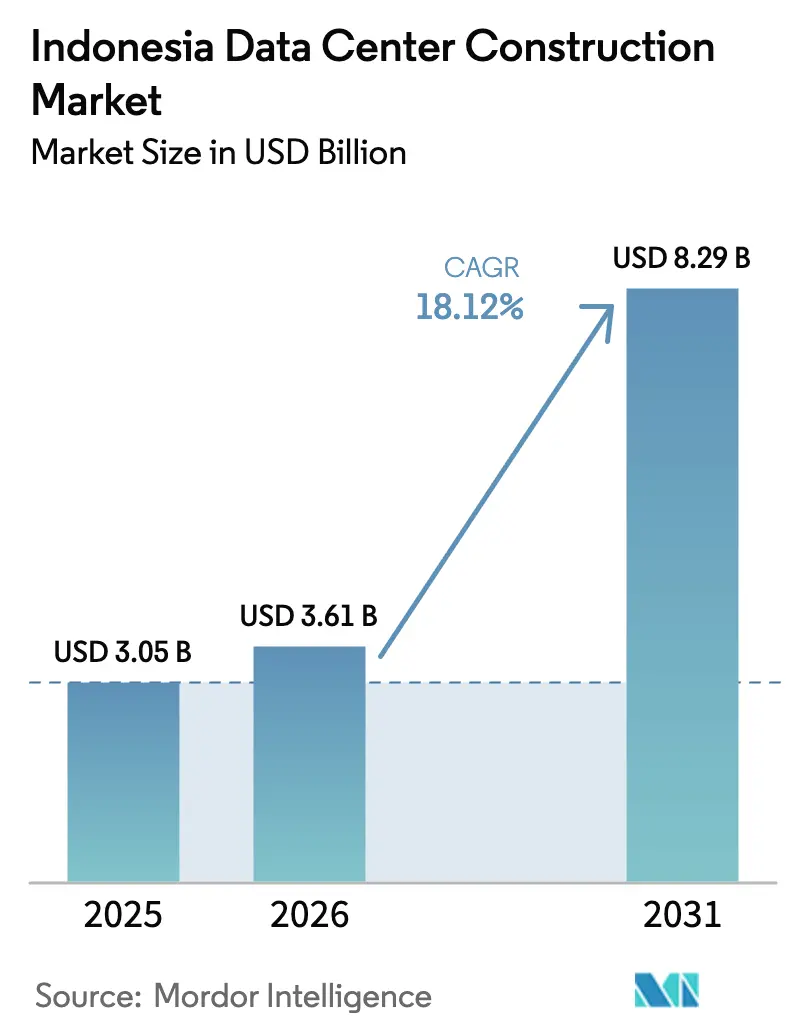

O tamanho do mercado de construção de data centers da Indonésia em 2026 é estimado em USD 3,61 bilhões, crescendo a partir do valor de 2025 de USD 3,05 bilhões, com projeções para 2031 mostrando USD 8,29 bilhões, crescendo a uma CAGR de 18,12% no período 2026-2031. A rápida adoção da nuvem, uma base de consumidores digitais em expansão de 280 milhões de cidadãos e o firme apoio governamental por meio do Roteiro Digital Nacional da Indonésia 2030 são os principais catalisadores. Novos aterrissamentos de cabos submarinos em Jacarta e Batam, juntamente com incentivos de zoneamento ao longo do corredor Jacarta-Bandung, estão reduzindo as metas de latência e desbloqueando parcelas de terreno adequadas para campi hiperescala. Acordos de compra de energia renovável (PPAs) e esquemas de tarifas verdes estão começando a influenciar a seleção de locais, à medida que os operadores buscam mitigar a exposição ao recém-introduzido imposto de carbono da Indonésia. No lado da oferta, empreiteiros especializados em instalações mecânicas-elétricas-hidráulicas (MEH) e fornecedores de componentes estão correndo para acompanhar as cargas de trabalho de inteligência artificial (IA) que exigem 40 a 60 kW por rack.

Principais Conclusões do Relatório

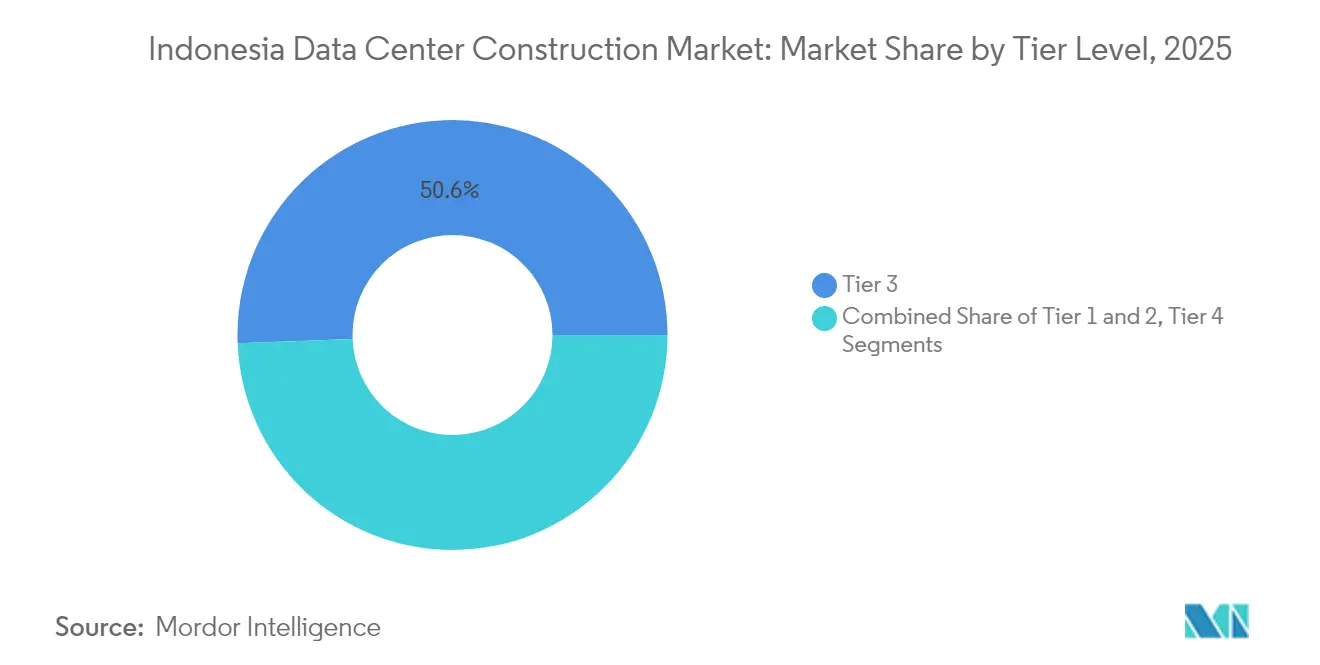

- Por tipo de nível, as instalações de Nível 3 capturaram 50,62% da participação do mercado de construção de data centers da Indonésia em 2025, enquanto as construções de Nível 4 registram a CAGR mais rápida de 18,6% até 2031.

- Por tipo de data center, os serviços de colocação lideraram com 56,72% de participação na receita em 2025; os hiperescaladores autônomos estão se expandindo a uma CAGR de 19,5% até 2031.

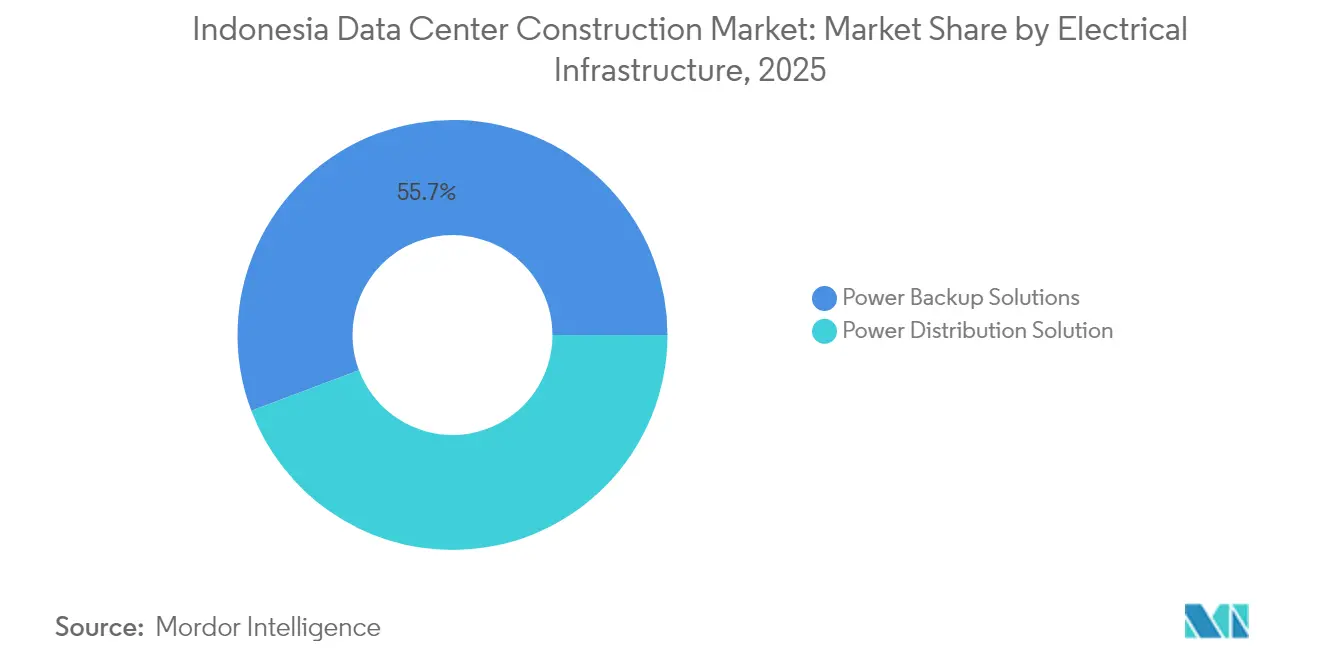

- Por infraestrutura elétrica, as soluções de backup de energia detinham 55,74% do tamanho do mercado de construção de data centers da Indonésia em 2025, enquanto as inovações em distribuição de energia estão crescendo a uma CAGR de 18,3%.

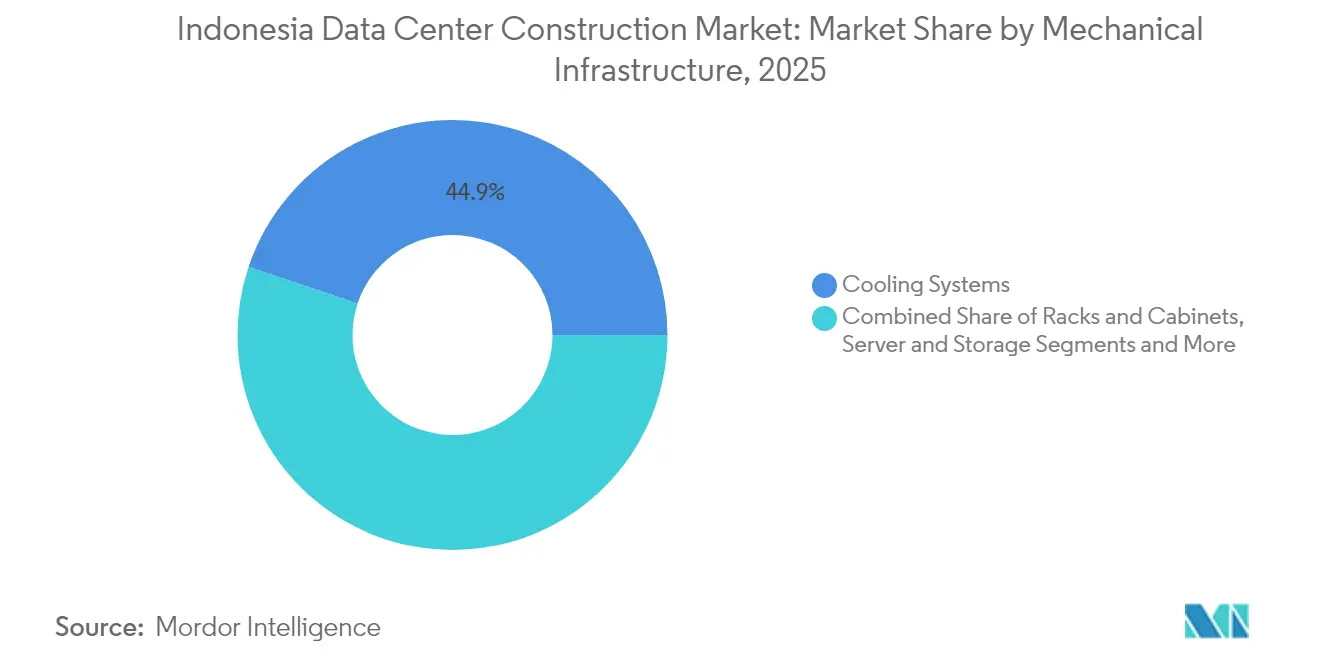

- Por infraestrutura mecânica, os sistemas de resfriamento representaram uma participação de 44,88% em 2025, e servidores e armazenamento avançam a uma CAGR de 18,8%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers na Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos hiperescala impulsionados pela nuvem e IA aceleram a demanda por instalações | +4.2% | Região metropolitana de Jacarta, Batam, Surabaya | Médio prazo (2 a 4 anos) |

| Roteiro Digital Nacional da Indonésia 2030 estimula cargas de TI do setor público | +3.8% | Nacional, concentrado em Jacarta–Cikarang–Batam | Longo prazo (≥ 4 anos) |

| Novos cabos submarinos internacionais melhoram os padrões de latência | +2.9% | Jacarta, Batam, com expansão para Surabaya | Médio prazo (2 a 4 anos) |

| Incentivos de zoneamento no corredor Jacarta–Bandung | +2.1% | Corredor do Oeste de Java | Curto prazo (≤ 2 anos) |

| PPAs corporativos e tarifas verdes para energia renovável | +1.8% | Nacional, adoção inicial em Jacarta | Longo prazo (≥ 4 anos) |

| Construções edge em Surabaya, Medan e Makassar | +1.6% | Leste de Java, Norte de Sumatra, Sul de Sulawesi | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Hiperescala Impulsionados pela Nuvem e IA Aceleram a Demanda por Instalações

Empresas de nuvem em hiperescala estão redefinindo o mercado de construção de data centers na Indonésia ao introduzir cargas de trabalho de IA que exigem resfriamento líquido, racks de 40-60 kW e blocos de energia contíguos superiores a 50 MW por campus. O compromisso de 500 milhões de USD da Tencent, o centro de GPU de 200 milhões de USD da Nvidia com a Indosat Ooredoo Hutchison e o campus de IA de 500 MW movido a energia renovável da BDx exemplificam a escala de capital que flui para o setor. O data center otimizado para IA (IA) na Indonésia está aumentando a demanda por infraestrutura de alta densidade e tecnologias avançadas de resfriamento em instalações de hiperescala. A necessidade de resfriamento por imersão e barramentos elétricos de alta densidade está ampliando as competências dos empreiteiros locais, levando empresas globais de engenharia a formar equipes conjuntas com especialistas nacionais. Os cronogramas de construção foram reduzidos de uma média de 22 meses em 2022 para 16-18 meses em 2025, à medida que os proprietários de terrenos fornecem licenças pré-aprovadas e subestações já construídas.[1]PT PLN (Persero), "Rencana Usaha Penyediaan Tenaga Listrik 2024–2033," pln.co.id

O Roteiro Digital Nacional da Indonésia 2030 Estimula as Cargas de TI do Setor Público

O Roteiro determina a consolidação das cargas de trabalho de TI ministeriais em quatro Centros de Dados Nacionais (PDN). O PDN flagship de Cikarang, financiado em EUR 164,68 milhões (USD 189,59 milhões), fornece 25.000 núcleos de processador e está programado para iniciar em agosto de 2024.[2]Kementerian Komunikasi dan Informatika, "Percepatan Pembangunan Pusat Data Nasional," kominfo.go.id Outros três locais de PDN em Batam e Nusantara estão em fase de planejamento, garantindo demanda constante por construções de Nível 4 nos próximos cinco anos. O Regulamento Presidencial 82/2023 exige que os órgãos públicos migrem de instalações legadas, estimulando um aumento de contratos de design-build para zonas de nuvem seguras, redes de confiança zero e salas técnicas com resiliência cibernética. O avanço acelerado também catalisou o INA DIGITAL, a nova janela única para serviços públicos lançada em maio de 2024, que agora impulsiona os requisitos de largura de banda interministerial muito além das previsões anteriores.

Novos Cabos Submarinos Internacionais com Aterrissamento em Jacarta e Batam Elevam os Padrões de Latência

Os sistemas de cabos Nongsa-Changi e ALPHA trarão 24 e 8 pares de fibra, respectivamente, aumentando a capacidade iluminada e permitindo latências de ida e volta inferiores a 20 ms até Singapura.[3]Telin, "Nongsa–Changi Submarine Cable System Fact Sheet," telin.net As estações de aterrissamento de cabos exigem edifícios resistentes a terremotos, energia redundante 24 × 7 e salas de encontro seguras — características que acrescentam 10 a 15% aos orçamentos de construção base, mas reforçam a tese de investimento para data centers adjacentes. O campus de 51 MW da NeutraDC no Kabil Integrated Industrial Estate em Batam capitaliza sobre essas novas fibras, enquanto os operadores de Jacarta estão se agrupando em torno da Estação de Aterrissamento de Ancol para capturar o tráfego de trânsito.

Construções Edge em Surabaya, Medan e Makassar para Atender Cidades de Segundo Nível

O crescimento do comércio eletrônico, fintech e plataformas provinciais de e-governo está aumentando a demanda de computação próxima ao usuário. O lançamento multicidades do Princeton Digital Group e os clusters regionais da Telkom Indonesia reduzem a latência para menos de 10 ms para os usuários do Leste de Java e do Norte de Sumatra. Embora os tamanhos médios dos projetos permaneçam modestos, de 3 a 5 MW, a economia unitária está melhorando à medida que os operadores implantam módulos pré-fabricados e exploram a fibra existente instalada sob a espinha dorsal do Anel Palapa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de energia e exposição ao imposto de carbono | -2.8% | Nacional, mais elevado em Java | Curto prazo (≤ 2 anos) |

| Escalada dos preços de terrenos próximos ao CBD de Jacarta e Cikarang | -2.1% | Grande Jacarta, Oeste de Java | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra especializada certificada em MEH | -1.9% | Nacional, crítico em Jacarta | Médio prazo (2 a 4 anos) |

| Ciclos lentos de atualização da rede nas subestações da PLN | -1.4% | Novas zonas industriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Energia e Exposição ao Imposto de Carbono

O regime de imposto de carbono da Indonésia entrou em vigor em 2022, aplicando encargos sobre emissões que excedem os limites setoriais. Como o carvão ainda fornece 67% da matriz de geração da PLN, os grandes campi correm o risco de exceder os custos materiais, a menos que garantam PPAs de energia renovável ou energia solar no local. O roteiro da PLN para alcançar a neutralidade de carbono até 2060 adiciona incerteza de preços futuros, levando os operadores a adotar monitoramento de energia em tempo real, reutilização de calor residual e programas de resposta à demanda. Os pioneiros, como a EDGE2, já repassam os custos de neutralidade de carbono aos inquilinos, estabelecendo um precedente para precificação premium.

Escalada dos Preços de Terrenos no Entorno do CBD de Jacarta e nos Parques Industriais de Cikarang

Os terrenos industriais em Bekasi e Karawang subiram dois dígitos em 2024, com os compradores de data centers absorvendo 72% da oferta. Um terreno premium próximo às principais rotas de fibra pode alcançar USD 350 por m², levando os operadores a avaliar alternativas em Batam, Solo e Surabaya. O negócio de 8.516 m² da Sinar Mas em Menteng Atas, avaliado em IDR 4,6 trilhões (USD 0,28 bilhão), ilustra a nova realidade de preços. A realocação para zonas secundárias, no entanto, muitas vezes exige capex adicional para ramais de fibra extras e alimentadores de energia mais longos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: Nível 4 Impulsiona o Crescimento Premium

As instalações de Nível 3 respondem por 50,62% do tamanho do mercado de construção de data centers da Indonésia, refletindo sua relação equilibrada entre custo e disponibilidade. Provedores de colocação como a NeutraDC dependem das certificações de Nível 3 para atrair inquilinos empresariais que exigem 99,982% de tempo de atividade, mantendo atenção às restrições de capex. Os locais de Nível 1 e Nível 2 continuam a atender nós edge sensíveis à latência, onde redundância modesta é aceitável.

As construções de Nível 4, avançando a uma CAGR de 18,6%, estão remodelando o mercado de construção de data centers da Indonésia, à medida que as cargas de trabalho de IA e os mandatos de nuvem soberana eliminam a tolerância ao tempo de inatividade. A instalação edge de Nível IV da DCI Indonesia no centro de Jacarta sinaliza a marcha em direção à arquitetura de zero falhas, com resfriamento por imersão e caminhos de energia compartimentalizados elevando os custos do projeto de 25 a 30% acima do Nível 3. Os clusters de IA anunciados pela STT GDC consolidarão ainda mais a posição do Nível 4 nos projetos preparados para o futuro.

Por Tipo de Data Center: Hiperescaladores Reformulam a Dinâmica do Mercado

A colocação mantém 56,72% da receita de 2025 graças à base empresarial fragmentada da Indonésia. Instalações como o site de 23 MW da Digital Edge em Jacarta oferecem escalabilidade por meio de salas modulares, garantindo inquilinos âncora de vários anos que elevam a curva de utilização mais rapidamente do que os carrier-hotels legados.

Os hiperescaladores autônomos estão registrando uma CAGR de 19,5%, ampliando o mercado de construção de data centers da Indonésia por meio de campi superiores a 120 MW em terrenos de 20 hectares. O empréstimo vinculado à sustentabilidade de USD 403,8 milhões da EdgeConneX ilustra como os operadores utilizam estruturas de títulos verdes para financiar construções com energia renovável. A expansão dos hiperescaladores está forçando os titulares de colocação a pivotar para suítes atacadistas e modelos de construção sob medida, apagando as linhas antes claras entre estratégias multilocatário e locatário único.

Por Infraestrutura Elétrica: A Inovação na Distribuição de Energia se Acelera

Os sistemas de backup de energia — matrizes de UPS, geradores a diesel e armazenamento de energia em baterias — detinham 55,74% da participação do mercado de construção de data centers da Indonésia em 2025, pois a instabilidade da rede torna a redundância N+N inegociável. O comissionamento pela PLN de 41 novas subestações totalizando 5.660 MVA em 2023 atenua parcialmente o risco, mas os operadores ainda projetam caminhos de partida a frio e armazenamento de combustível para 48 horas.

A demanda por distribuição de energia inteligente está crescendo a uma CAGR de 18,3%, à medida que os clusters de IA oscilam entre 10 kW e 60 kW por rack. O piloto de subestação digital da Hitachi Energy no Leste de Java demonstra telemetria em tempo real, permitindo que os operadores reduzam as cargas de pico e diminuam os passivos do imposto de carbono. A tendência em direção a trens de energia definidos por software está fomentando parcerias entre fabricantes de equipamentos de comutação (OEMs), fornecedores de baterias e empresas de análise em nuvem.

Por Infraestrutura Mecânica: A Revolução do Resfriamento Impulsiona o Crescimento dos Servidores

O resfriamento representou 44,88% dos gastos com infraestrutura mecânica em 2025. Os operadores estão esgotando os limites dos sistemas de ar com piso elevado, recorrendo a circuitos de líquido direto ao chip e tanques de imersão que suportam racks de 40 a 60 kW. O protótipo de radiador subaquático da Samsung C&T e o HyperCube da SMC, alcançando PUE inferior a 1,03, sinalizam uma rápida iteração tecnológica.

Os componentes de servidores e armazenamento, crescendo a uma CAGR de 18,8%, são a fatia de crescimento mais rápido do mercado de construção de data centers da Indonésia à medida que os aceleradores de IA se multiplicam. A integração de resfriamento líquido StatePoint da Nortek na EDGE2 reduziu o consumo de energia no nível do servidor em 20 a 30%, demonstrando como as decisões de infraestrutura mecânica e hardware de TI estão convergindo em um único escopo de design-build.

Análise Geográfica

O mercado de construção de data centers da Indonésia concentra 69,78% da capacidade ativa dentro da conurbação da Grande Jacarta, abrangendo Jacarta, Bekasi, Cikarang e Karawang. O segmento de colocação de Jacarta está projetado para crescer com os hiperescaladores ocupando a maior parte do espaço branco disponível, devido às abundantes rotas de fibra em instalações como a Estação de Aterrissamento de Cabos de Ancol. O agrupamento permite que os operadores compartilhem mão de obra qualificada, salas de encontro neutras e a densa matriz de subestações da PLN.

Surabaya, Medan e Makassar são cidades de segundo nível que atraem construções edge direcionadas, mantendo a latência abaixo de 20 ms para transações de e-governo e fintech. A implantação em Surabaya do Princeton Digital Group demonstra como módulos pré-fabricados de 3 MW podem ser instalados em nove meses, uma vantagem crítica em mercados onde a capacidade de backhaul ainda fica atrás da espinha dorsal de Java. Os programas de fibra governamentais no âmbito do Anel Palapa reduziram as barreiras de conectividade, mas os menores grupos de talentos e blocos de energia menores limitam o ritmo de expansão hiperescala.

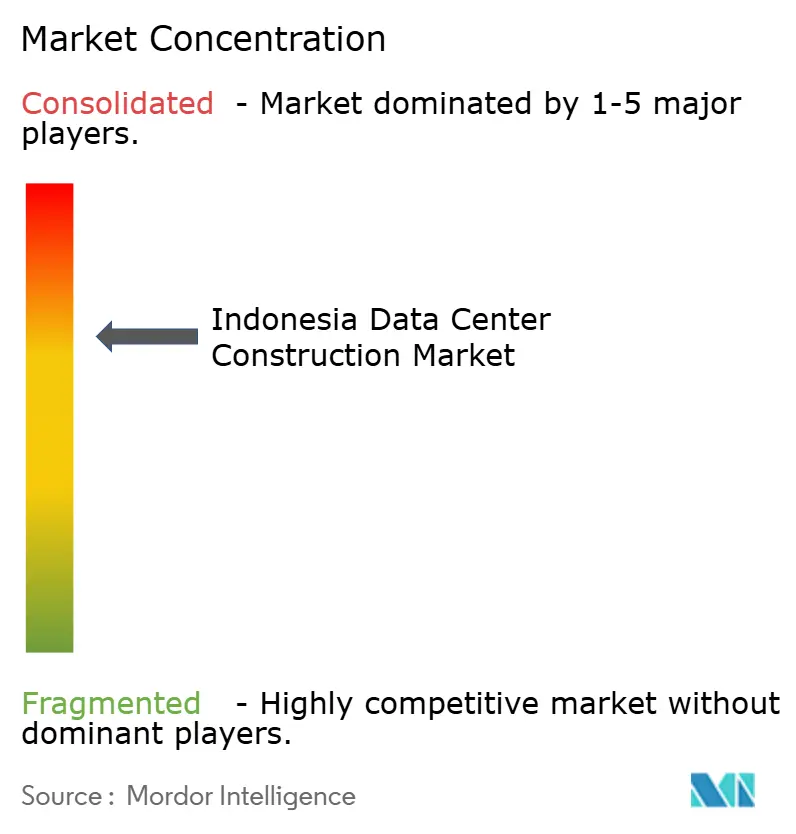

Cenário Competitivo

A concorrência no mercado de construção de data centers da Indonésia se divide em três estratos. As consultorias de engenharia globais — Aurecon, AECOM, Arup e Jacobs — garantem mandatos hiperescala complexos ao oferecer projetos prontos para Nível 4, expertise em resfriamento líquido e alavancagem de compras globais. As empresas domésticas, como PT Arkonin e DSCO Group, ganham contratos governamentais e de médias empresas por meio de aprovações mais rápidas e menores custos de mão de obra. Os fornecedores de infraestrutura tecnológica Huawei, Schneider Electric, ABB e Vertiv detêm forte poder de barganha ao incluir manutenção de longo prazo e atualizações modulares de trem de energia em seus contratos.

A convergência está se acelerando. A Aurecon está fazendo parceria com a Schneider Electric para entregar pacotes de design-build-operate, enquanto a aliança de subestação digital da Hitachi Energy com a PLN demonstra como os OEMs agora co-investem em atualizações de rede que desbloqueiam o fluxo de projetos downstream. Há oportunidade de espaço branco em MEH especializado para clusters de IA e em construção sustentável, onde concreto com pegada de carbono negativa e aço reciclado estão em fase de teste. Integradores locais com visão regulatória estão posicionados para disromper os grupos de licitação tradicionais, especialmente em projetos edge fora de Java.

________________________________________

Líderes do Setor de Construção de Data Centers na Indonésia

-

Aurecon Group Pty Ltd

-

PT AECOM Indonesia

-

Arup Group

-

Jacobs Engineering Group Inc.

-

Turner & Townsend

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: PT PLN (Persero) inaugurou 37 projetos de energia elétrica em 18 províncias, totalizando 3.222,75 MW e Rp 72 trilhões, reforçando a capacidade disponível da rede para futuros campi.

- Janeiro de 2025: Novas regulamentações fortaleceram o arcabouço de data centers da Indonésia, esclarecendo os padrões de construção e as obrigações de soberania de dados.

- Dezembro de 2024: A PT DCI Indonesia inaugurou a instalação edge Nível IV E1 de 18 MW no centro de Jacarta.

- Novembro de 2024: A Tencent comprometeu USD 500 milhões para expansão de capacidade local.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de construção de centros de dados da Indonésia como o valor de todas as novas instalações e dos principais projectos de atualização que fornecem serviços de estruturação, eléctricos, mecânicos e de comissionamento necessários para alojar a carga de TI em locais de colocação, hiperescala, empresariais e de ponta. Excluem-se as despesas de construção ligadas apenas à manutenção de rotina ou a adaptações puramente interiores.

Exclusão do âmbito: Os contratos autónomos de cablagem de rede ou de integração de software que não alteram materialmente a capacidade do edifício estão fora do mercado.

Visão geral da segmentação

-

Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

-

Por Tipo de Data Center

- Colocação

- Hiperescaladores Autônomos (CSPs)

- Empresarial e Edge

-

Por Infraestrutura

-

Por Infraestrutura Elétrica

-

Solução de Distribuição de Energia

- Solução de Distribuição de Energia

-

Soluções de Backup de Energia

- Soluções de Backup de Energia

-

Solução de Distribuição de Energia

-

Por Infraestrutura Mecânica

-

Sistemas de Resfriamento

- Sistemas de Resfriamento

-

Racks e Gabinetes

- Racks e Gabinetes

-

Servidores e Armazenamento

- Servidores e Armazenamento

-

Outra Infraestrutura Mecânica

- Outra Infraestrutura Mecânica

-

Sistemas de Resfriamento

- Construção Geral

- Serviços - Design e Consultoria, Integração, Suporte e Manutenção

-

Por Infraestrutura Elétrica

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas realizaram chamadas estruturadas com empreiteiros EPC activos nos clusters de Jacarta-Bekasi, consultores de design em Batam e chefes de compras em três operadores de colocation. Estas entrevistas ajudaram-nos a testar o custo médio de construção por megawatt, os prazos de execução realistas do projeto e a provável cadência de entrada em funcionamento em locais de Nível III e Nível IV.

Pesquisa documental

Começámos por descarregar registos de licenças de construção e dados de ligação de serviços públicos do Ministério das Obras Públicas, estatísticas anuais de capacidade de energia da PLN e o Digital Indonesia Roadmap da Kominfo, que, em conjunto, enquadram as linhas de base da procura e dos custos. Notas de associações comerciais da Associação de Centros de Dados do Sudeste Asiático, importações a nível alfandegário de HVAC e comutadores da Volza e artigos académicos sobre refrigeração tropical da ASEAN Engineering Journals completaram a pilha secundária. Os 10-Ks da empresa apresentados no OJK, as apresentações para investidores de empreiteiros cotados e as fontes de acesso pago, como a D&B Hoovers e a Dow Jones Factiva, forneceram dados económicos unitários, funis de contratos e condutas de concursos. Esta lista é ilustrativa; muitas outras fontes abertas e pagas apoiaram a validação e os esclarecimentos durante o trabalho documental.

Dimensionamento e previsão de mercado

A reconstrução descendente das despesas anuais de construção foi modelada a partir dos acréscimos de carga TI registados (MW) multiplicados pelo custo combinado por MW, que é ajustado pelos índices de preços dos terrenos, pela quota de equipamento importado e pelos preços locais do aço. Verificações selectivas da base para o topo, amostragem de listas de fornecedores e faturação de empreiteiros, temperaram os totais antes do congelamento. As principais variáveis que alimentam o modelo incluem o gasoduto de hiperescala anunciado (MW), a trajetória da tarifa industrial PLN, o índice de preços dos terrenos comerciais de Jacarta, a quota média de mecânica orientada para a PUE e os movimentos cambiais rupia-USD. A regressão multivariada associou estes factores às despesas históricas, enquanto a análise do cenário em torno das actualizações da rede eléctrica forneceu bandas de subida e descida. Nos casos em que os dados de baixo para cima eram escassos, as lacunas foram colmatadas utilizando as normas de margem do empreiteiro derivadas de entrevistas primárias.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variação em relação a métricas independentes, revisão por analistas seniores e uma atualização antes da publicação. A Mordor actualiza o modelo anualmente e emite ajustes provisórios quando ocorrem eventos materiais, tais como mudanças de política e vitórias de projectos com mais de 50 MW.

Porque é que a linha de base da construção do centro de dados da Mordor na Indonésia exige fiabilidade

As estimativas publicadas divergem frequentemente porque os intervenientes escolhem diferentes âmbitos de projeto, bases monetárias e datas de atualização.

Os principais factores de distorção neste mercado são se as despesas de remodelação são contabilizadas, a percentagem de campus de hiperescala auto-construídos incluída e a forma como as importações de equipamento em moeda estrangeira são convertidas no meio da volatilidade da rupia. O alinhamento disciplinado do âmbito e a atualização anual da Mordor reduzem estas distorções, produzindo uma base de referência equilibrada para os planeadores.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 3,05 MIL MILHÕES DE DÓLARES | Inteligência de Mordor | - |

| 2,60 MIL MILHÕES DE DÓLARES | Consultoria Regional A | exclui os campus de hiperescala auto-construídos; utiliza uma taxa de câmbio fixa para 2023 |

| 2,39 MIL MILHÕES DE DÓLARES (2024) | Consultoria Global B | mistura pequenas actualizações de instalações com novas construções; referências de custo por MW mais antigas |

| 1,13 MIL MILHÕES DE DÓLARES (2023) | Associação do sector C | conta apenas os sítios públicos de colocation de nível III; omite o aumento da infraestrutura de energia |

Em suma, a nossa abordagem associa dados concretos de construção a factores de futuro, é transparente nas inclusões e é reproduzível, dando aos decisores um ponto de partida fiável e atualizado.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de construção de data centers da Indonésia?

O tamanho do mercado de construção de data centers da Indonésia é de USD 3,61 bilhões em 2026 e está projetado para crescer a uma CAGR de 18,12% até 2031.

Qual classificação de nível está crescendo mais rapidamente?

As instalações de Nível 4 estão se expandindo a uma CAGR de 18,6% porque as cargas de trabalho de IA e de nuvem soberana exigem tempo de atividade máximo.

Por que Batam está se tornando um hub de data centers popular?

Os incentivos da Zona Econômica Especial, os novos cabos submarinos ligados a Singapura e os anúncios de campi superiores a 50 MW tornam Batam uma alternativa atraente a Jacarta.

Como os operadores estão enfrentando a exposição ao imposto de carbono?

Muitos buscam tarifas verdes da PLN, assinam PPAs de energia renovável ou instalam energia solar no local e sistemas avançados de monitoramento de energia para reduzir os custos de emissão.

Página atualizada pela última vez em: