Tamanho e Participação do Mercado de Logística Contratada da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

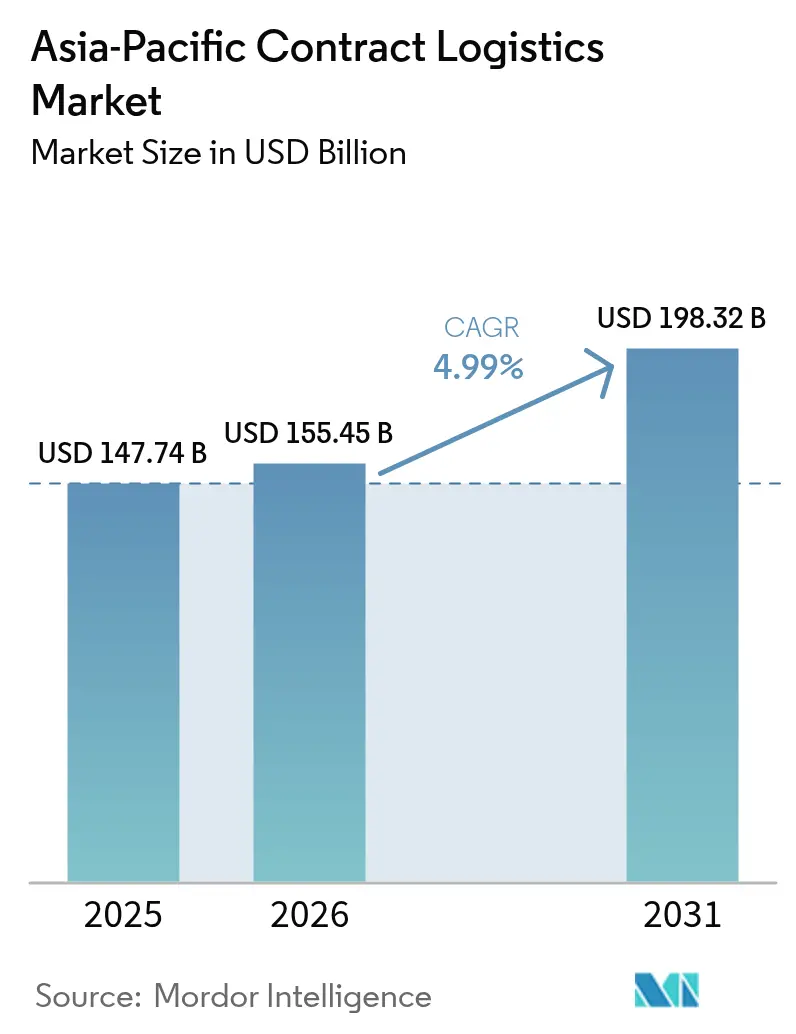

| Tamanho do mercado no ano base (2025) | 147.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 155.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 198.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Contratada da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de logística contratada da Ásia-Pacífico está projetado em USD 147,74 bilhões em 2025, USD 155,45 bilhões em 2026, e deve atingir USD 198,32 bilhões até 2031, crescendo a um CAGR de 4,99% de 2026 a 2031.

Os serviços de transporte permaneceram dominantes, mas os módulos de valor agregado, kitting, rotulagem e logística reversa estão se expandindo mais rapidamente à medida que os embarcadores buscam uma integração operacional mais profunda. A eliminação antecipada de tarifas no âmbito da Parceria Econômica Regional Abrangente (RCEP) está redesenhando os padrões de frete intra-asiático e impulsionando a demanda por hubs de consolidação multipaíses, enquanto os produtos farmacêuticos biológicos estão elevando o padrão de conformidade com a cadeia de frio. As plataformas de comércio rápido fragmentaram as redes de última milha em nós densos de microfulfillment que exigem orquestração em tempo real, levando os 3PLs a investir em torres de controle habilitadas por IA para visibilidade de ponta a ponta. Simultaneamente, contratos com duração superior a três anos estão ganhando preferência, permitindo que os embarcadores amortizem a automação de armazéns e garantam capacidade escassa em mercados imobiliários restritos.

Principais Conclusões do Relatório

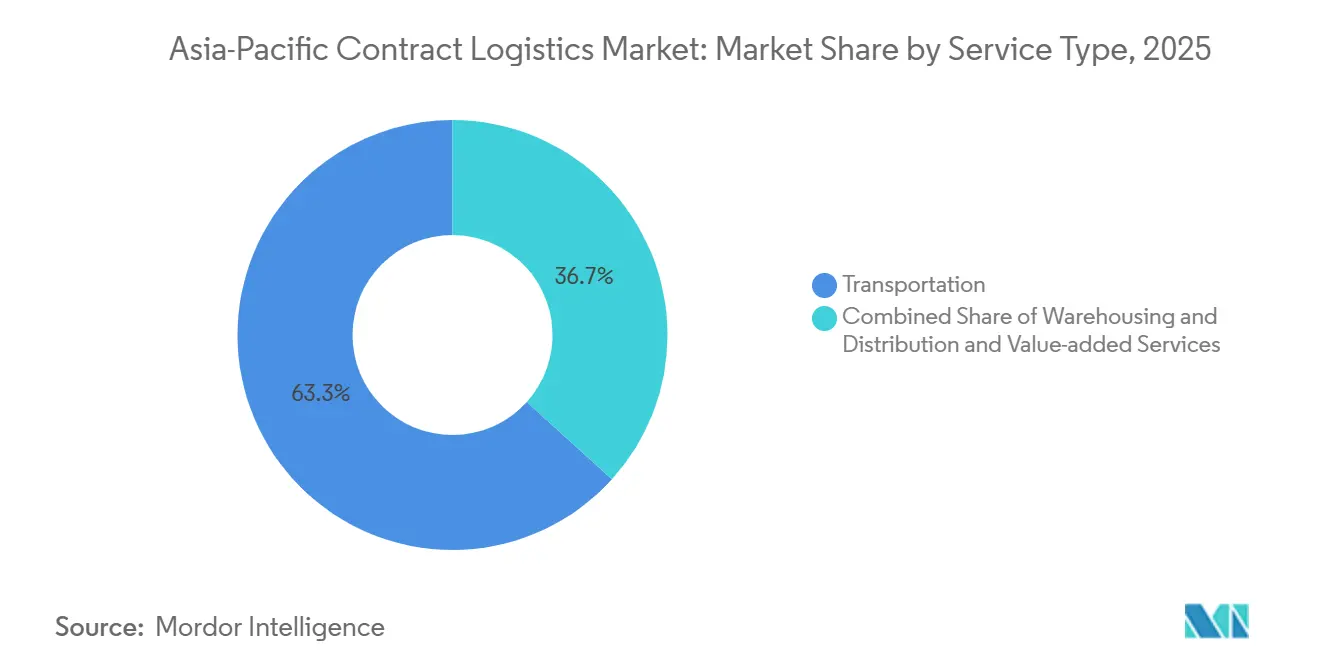

- Por tipo de serviço, o transporte liderou com 63,3% de participação no tamanho do Mercado de Logística Contratada da Ásia-Pacífico em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 5,22% até 2031.

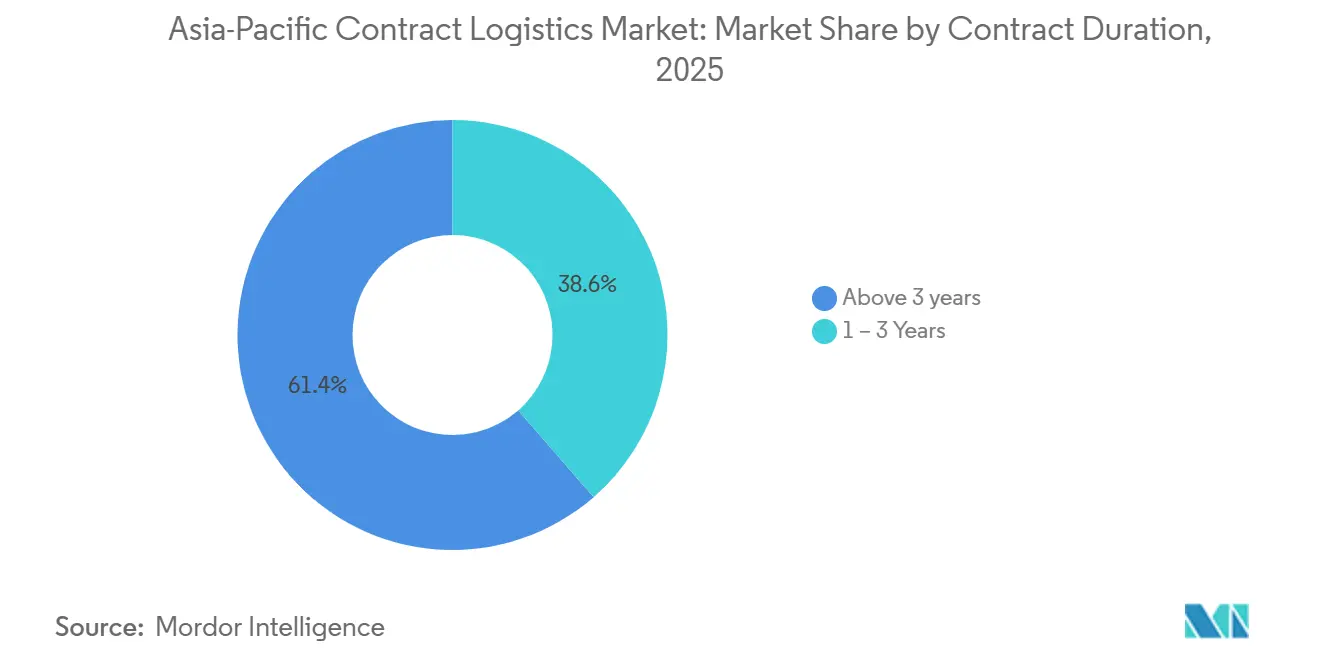

- Por duração do contrato, acordos com prazo superior a três anos detinham 61,4% do total de contratos em 2025 e avançam a um CAGR de 5,1% até 2031.

- Por setor de usuário final, manufatura e automotivo responderam por 28,23% da participação no Mercado de Logística Contratada da Ásia-Pacífico em 2025, enquanto saúde e produtos farmacêuticos devem avançar a um CAGR de 5,5% até 2031.

- Por país, a China liderou com participação de 41,2% em 2025; a Índia tem projeção de registrar o CAGR mais rápido, de 5,77%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Contratada da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frotas de entrega autônomas exigem parcerias com 3PLs integrados à tecnologia | +0.4% | China, Japão, Coreia do Sul, Singapura | Médio prazo (2 a 4 anos) |

| Ajuste de fronteira de carbono impulsiona redes de baixa emissão | +0.5% | Rotas China, Japão, Coreia do Sul para a UE | Médio prazo (2 a 4 anos) |

| Aumento do comércio habilitado pelo RCEP impulsiona hubs multipaíses | +0.8% | Núcleo da ASEAN, China, Coreia do Sul, Japão | Médio prazo (2 a 4 anos) |

| Expansões farmacêuticas com foco em biológicos exigem logística em conformidade com as BPD | +0.6% | China, Índia, Singapura, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Hipercrescimento do comércio rápido impulsiona a terceirização de microfulfillment | +0.7% | Áreas urbanas da China, Índia, Indonésia, Filipinas | Curto prazo (≤ 2 anos) |

| Visibilidade de torre de controle com IA valoriza os 3PLs integrados | +0.5% | Japão, Coreia do Sul, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Comércio Intra-Asiático Habilitado pelo RCEP Impulsionando Hubs de Consolidação Multipaíses

A eliminação de tarifas sobre 92% dos bens comercializados entre os 15 signatários do RCEP elevou o comércio de mercadorias intra-RCEP para USD 2,8 trilhões em 2025, um salto de 8,3%. Os fabricantes agora distribuem etapas de produção por diversas economias do RCEP, obrigando os provedores de logística contratada a estabelecer hubs alfandegados em Haiphong, Laem Chabang e Johor Bahru. Esses hubs agregam remessas, gerenciam a documentação de regras de origem e diferem o pagamento de impostos até o desembaraço final. O complexo portuário e logístico de USD 14,3 bilhões do Vietnã em Haiphong, anunciado em agosto de 2025, ressalta a confiança do setor privado no modelo de hub de consolidação. A Coreia do Sul planeja oito centros logísticos conjuntos até 2027 para agilizar os fluxos Coreia–ASEAN, sinalizando apoio governamental às redes multipaíses[1]"Crescimento do RCEP e do Comércio Intra-Asiático," Banco Asiático de Desenvolvimento, adb.org.

Expansões de Manufatura Farmacêutica com Foco em Biológicos Exigindo Soluções Logísticas em Conformidade com as BPD

As terapias biológicas já respondem por mais de 40% do pipeline global de medicamentos, e os reguladores da APAC agora exigem rastreabilidade com controle de temperatura ao longo da produção e distribuição. A Administração Nacional de Produtos Médicos da China e a Organização Central de Controle de Padrões de Medicamentos da Índia endureceram as regras de Boas Práticas de Distribuição (BPD) em 2024, obrigando o monitoramento de temperatura de ponta a ponta e auditorias trimestrais. A capacidade certificada de 3PLs permanece escassa, permitindo que provedores em conformidade cobrem prêmios de 15 a 20%. A demanda por armazéns refletiu essa mudança; a Índia registrou um aumento de 63% ano a ano no arrendamento de armazéns no primeiro semestre de 2025, liderado por ocupantes do setor de saúde. Os primeiros investidores em infraestrutura de BPD garantem contratos de longa duração e margens mais elevadas, enquanto os operadores não certificados ficam restritos a volumes em temperatura ambiente[2]"Diretrizes sobre Boas Práticas de Distribuição," Organização Mundial da Saúde, who.int.

Hipercrescimento do Comércio Rápido Impulsionando a Terceirização de Microfulfillment e Orquestração de Última Milha

O comércio rápido promete entrega em até 30 minutos por meio da orquestração de 50 a 100 centros de microfulfillment dentro de clusters urbanos densos. A China implantou mais de 6.000 veículos de entrega autônomos até o final de 2024, e implantações semelhantes estão em andamento nas cidades de segundo nível da Índia. Operar essas redes de centros de microfulfillment internamente sobrecarrega o capital das plataformas; portanto, terceirizadores com previsão de estoque em tempo real e roteamento dinâmico estão conquistando contratos. Os giros de estoque se comprimem para três a cinco dias, ampliando as penalidades por erros de reabastecimento. Os 3PLs que dominam a percepção de demanda por SKU e o reabastecimento intradiário garantem receita recorrente, enquanto as operações de armazém tradicionais enfrentam a migração de volume para concorrentes habilitados por tecnologia.

Visibilidade de Torre de Controle com IA Tornando os Provedores de Logística Contratada Integrados Indispensáveis

Os embarcadores que gerenciam trechos marítimos, aéreos, de armazenagem e de última milha enfrentam dificuldades com dados fragmentados. As torres de controle baseadas em IA unificam esses fluxos, preveem interrupções e acionam mitigações como desvio de rota ou desembaraço aduaneiro acelerado. Os primeiros adotantes relatam ganhos de 20 pontos percentuais na entrega no prazo. Os 3PLs integrados elevam assim seu papel de executor a orquestrador, incorporando suporte à decisão nos ciclos de planejamento da cadeia de suprimentos dos clientes. Uma parceria firmada em fevereiro de 2026 entre um integrador global e um gigante do comércio eletrônico chinês visa aproveitar essa visibilidade de torre de controle para acelerar a entrada de marcas europeias no mercado. Os provedores são lentos em investir na desintermediação de riscos por plataformas de frete exclusivamente digitais que oferecem visibilidade comparável sem ativos físicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada em automação atrasa a aceleração de armazéns | -0.4% | China nível 2/3, Índia, Vietnã, Indonésia | Curto prazo (≤ 2 anos) |

| Ataques cibernéticos às plataformas de TI de 3PLs comprometem a confiabilidade | -0.3% | Mercados digitalmente avançados | Curto prazo (≤ 2 anos) |

| Auditorias de ESG mais rigorosas expõem penalidades por emissões de Escopo 3 | -0.3% | Japão, Coreia do Sul, Austrália | Médio prazo (2 a 4 anos) |

| Sobretaxas voláteis de bunker pós-IMO corroem as margens | -0.4% | Rotas Sul da China–Europa, ASEAN–América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Mão de Obra Qualificada em Automação Retardando a Aceleração de Armazéns

A adoção de automação supera a requalificação da força de trabalho em toda a APAC. A região enfrenta uma lacuna projetada de 60 milhões de trabalhadores qualificados até 2030, com a logística entre os setores mais afetados. Os prazos de comissionamento nas cidades chinesas e indianas de segundo nível agora chegam a 9 a 12 meses, ante quatro, à medida que os 3PLs competem por técnicos de robótica escassos. Os prêmios salariais subiram 30 a 40%, inflando os orçamentos dos projetos. A análise do Banco Mundial aponta currículos de formação profissional defasados em relação a habilidades emergentes, como manutenção preditiva e calibração de sensores de IoT. Os provedores que estabelecem programas de treinamento conjunto com institutos técnicos mitigam os atrasos na aceleração, enquanto a dependência de contratações externas prolonga a escassez de capacidade[3]"Mecanismo de Ajuste de Fronteira de Carbono," Comissão Europeia, ec.europa.eu.

Auditorias de ESG Mais Rigorosas Expondo as Emissões de Escopo 3 dos 3PLs a Contratos com Penalidades

Os embarcadores estão incorporando reduções de emissões de Escopo 3 nos contratos de logística, transferindo os encargos de contabilidade de carbono para os provedores. O Mecanismo de Ajuste de Fronteira de Carbono da União Europeia, em vigor em 2026, adiciona tarifas às importações com alta intensidade de carbono, pressionando os exportadores da APAC a descarbonizar o frete. Os 3PLs de médio porte frequentemente carecem de uma infraestrutura de dados auditável, comprometendo a conformidade. A adaptação de um trator a diesel para uma linha de tração elétrica ou a hidrogênio custa entre USD 50.000 e USD 100.000, e as redes de recarga ou reabastecimento permanecem escassas nas cidades secundárias. Os governos do Japão e da Coreia do Sul agora exigem a certificação ISO 14064 até 2027 para compras públicas, acelerando a eletrificação das frotas. Os provedores que investem antecipadamente em ativos de baixa emissão e software de rastreamento de carbono garantem licitações voltadas para ESG; os retardatários enfrentam penalidades ou rescisão de contrato[4]"Estatísticas do Setor de Logística da China 2025," Agência Nacional de Estatísticas da China, stats.gov.cn.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Módulos de Valor Agregado Aceleram a Diferenciação dos Embarcadores

O transporte comandou 63,3% do tamanho do mercado de logística contratada da APAC em 2025, mas os serviços de valor agregado têm projeção de avançar a um CAGR de 5,22% até 2031, refletindo o aumento dos gastos com kitting, rotulagem e logística reversa. Os embarcadores utilizam esses módulos para adiar a configuração final do produto, reduzir a obsolescência e apoiar a personalização em massa. O gerenciamento de devoluções agora restaura até 80% do valor do item quando processado por 3PLs em até 48 horas, em comparação com 40% nos modelos de liquidação. Os pacotes de gerenciamento de frete estão atraindo empresas de médio porte que buscam alavancagem nas tarifas de transportadoras sem contratar equipes internas.

O serviço de logística aérea para semicondutores da Kuehne + Nagel, lançado sob os protocolos de qualidade ISO 9001:2015, exemplifica como soluções especializadas de valor agregado criam contratos recorrentes de vários anos. Os termos contratuais estão evoluindo de taxas por palete para modelos baseados em resultados vinculados a giros de estoque ou desempenho de entrega no prazo, recompensando a excelência operacional em vez do volume processado. Os provedores que expandem seus portfólios de valor agregado capturam margens mais elevadas e maior fidelização de clientes, enquanto as transportadoras especializadas enfrentam a comoditização.

Por Duração do Contrato: Parcerias de Longo Prazo Ancoram o Coinvestimento em Automação

Os acordos com prazo superior a três anos representaram 61,4% de todos os contratos em 2025 e devem crescer a um CAGR de 5,1% até 2031. A participação do mercado de logística contratada da APAC em contratos de longo prazo reflete as vagas escassas de imóveis para armazéns, com taxas de vacância abaixo de 3% em Singapura, Tóquio e Seul, levando os embarcadores a garantir capacidade e se proteger da inflação dos aluguéis. Contratos com prazo inferior a um ano persistem para cargas de projeto e resposta a desastres, mas carregam prêmios de taxa de 10 a 15% porque o capital não pode ser amortizado. A automação cofinanciada aprofunda o compromisso: sistemas de robótica e estoque com IA frequentemente exigem períodos de retorno de cinco a sete anos, incentivando parcerias de vários anos.

A regulamentação japonesa que limita as horas dos motoristas de caminhão a 960 por ano a partir de abril de 2024 restringiu a capacidade de transporte rodoviário, tornando os contratos de longo prazo vitais para a continuidade do serviço. A força de trabalho logística da Coreia do Sul cresceu 11,4% em 2024, mas o volume processado saltou 12,4%, absorvendo imediatamente os novos contratados. Os embarcadores que assinam acordos de longo prazo garantem acesso prioritário a equipamentos e mão de obra, enquanto os compradores no mercado spot correm o risco de interrupções de serviço e custos crescentes em períodos de aperto periódico.

Por Usuário Final: Saúde e Produtos Farmacêuticos Constroem Impulso na Cadeia de Frio

Manufatura e automotivo controlaram 28,23% da demanda de 2025, mas saúde e produtos farmacêuticos são os clientes de crescimento mais rápido, com um CAGR projetado de 5,5% até 2031. O tamanho do mercado de logística contratada da APAC alocado à saúde está se expandindo à medida que medicamentos biológicos e dispositivos médicos exigem cadeias de frio validadas pelas BPD, telemetria contínua de temperatura e rastreabilidade por lote. A medicina personalizada fragmenta os SKUs e aumenta a complexidade do planejamento de estoque, favorecendo os 3PLs com WMS avançado e sensores de IoT. Os volumes de varejo e comércio eletrônico espelham o crescimento geral, impulsionados pelo comércio rápido, embora a pressão sobre as margens esteja aumentando à medida que as plataformas exercem poder de compra.

A adoção de veículos elétricos modifica a logística automotiva; embora a contagem total de componentes caia, a demanda de curto prazo por módulos de bateria compensa as reduções em peças mecânicas. Os segmentos químico e industrial permanecem estáveis, porém mais lentos, limitados por regulamentações ambientais. Os provedores especializados em saúde desfrutam de rendimentos premium e estabilidade contratual, enquanto aqueles dependentes da manufatura tradicional precisam diversificar para sustentar o crescimento.

Análise Geográfica

A liderança da China repousa no volume puro, com 41,2% de participação de mercado, mas sua era de crescimento de dois dígitos chegou ao fim, desacelerando para 5,1% em 2025 à medida que as fábricas migram para o sul. Os pilotos de entrega autônoma — 6.000 veículos implantados até 2024 — destacam o domínio da China em automação, mas as vantagens de custo se corroem com o aumento dos salários. Japão e Coreia do Sul lidam com um estoque de armazéns envelhecido; 54% das instalações japonesas são anteriores a 1995, e os limites de horas dos motoristas de caminhão comprimem a capacidade. Ambas as economias investem em digitalização para preservar a competitividade. O programa de hubs no exterior da Coreia do Sul, no valor de KRW 4,5 trilhões, com prazo até 2030, ressalta as ambições de canalizar cargas da ASEAN pelos portos coreanos.

A Índia registra a ascensão mais rápida da região, com CAGR de 5,77% até 2031, sustentada pelo apoio político a corredores multimodais e pela harmonização do GST. A Política Nacional de Logística acelera a construção de infraestrutura, reduzindo os tempos de espera e dinamizando o comércio eletrônico. O Sudeste Asiático emerge como a variável imprevisível; o megaprojeto de Haiphong no Vietnã e os incentivos fiscais em toda a ASEAN atraem a relocalização da manufatura e impulsionam a demanda por hubs logísticos alfandegados. As geografias insulares nas Filipinas e na Indonésia complicam a execução da última milha, mas a demografia jovem e a adoção digital alimentam a experimentação com o comércio rápido.

Austrália e Nova Zelândia mantêm nichos em recursos e perecíveis de alto valor, com a adoção de logística contratada concentrada nas principais metrópoles. A CBRE observa uma demanda crescente por modelos de distribuição multipaíses capazes de equilibrar resiliência, custo e metas de sustentabilidade, à medida que os embarcadores reequilibram as redes para longe da concentração em um único país. Os provedores de logística que se estabelecem antecipadamente nos corredores de crescimento emergentes — norte da Índia, Zona Econômica do Norte do Vietnã, eixo de Java na Indonésia — ganham vantagem de pioneiro, enquanto os incumbentes com excesso de peso no litoral da China e nos mercados maduros do Nordeste Asiático precisam evoluir seus portfólios de serviços para defender as margens.

Cenário Competitivo

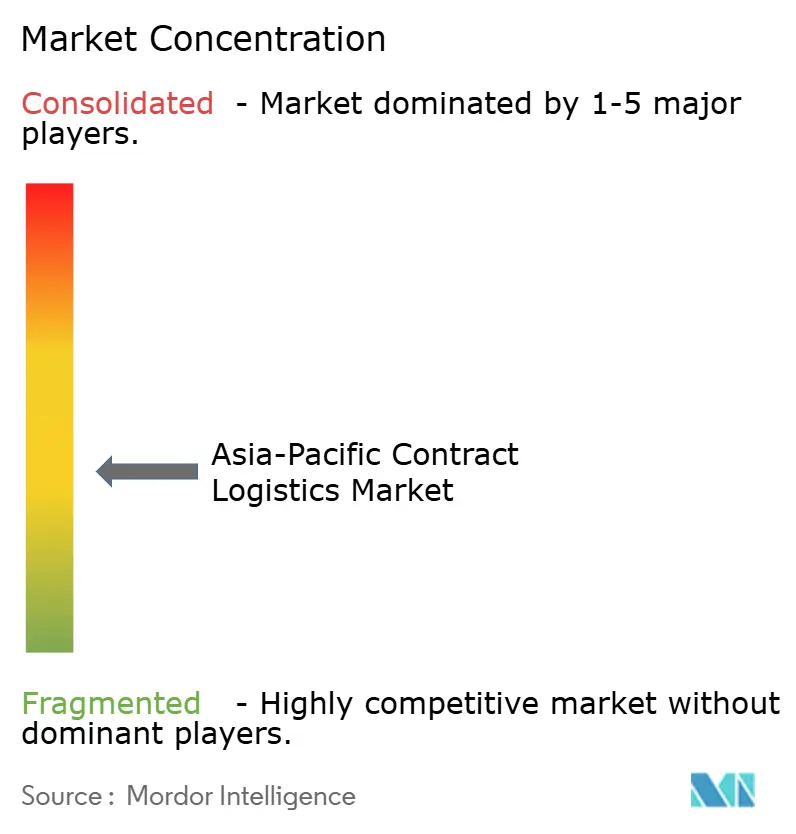

O mercado de logística contratada da APAC é moderadamente consolidado; os cinco maiores integradores — DSV, DHL, Kuehne + Nagel, CEVA e Nippon Express — detêm aproximadamente 35 a 40% de participação combinada. A aquisição de USD 15,8 bilhões da DB Schenker pela DSV em abril de 2025 elevou-a à posição de maior receita e intensificou as economias de escala competitivas. A bifurcação estratégica define o manual de hoje: os 3PLs globais investem em torres de controle com IA, hubs multipaíses e soluções para segmentos regulados, enquanto os especialistas regionais fortalecem posições em cadeia de frio, peças aeroespaciais e conformidade com baterias de íons de lítio, onde licenças e certificações locais superam a escala.

A tecnologia define o campo de batalha. Os provedores que implantam robôs móveis autônomos, sensores de IoT e previsão de demanda por aprendizado de máquina alcançam vantagens de custo de 10 a 15% sobre os concorrentes manuais, traduzindo-se em vitórias em licitações. As parcerias estão aumentando: em fevereiro de 2026, um integrador global se aliou a um gigante do comércio eletrônico chinês para acelerar a entrada de marcas alemãs na China, agrupando frete, alfândega e marketing digital por meio de uma pilha de torre de controle compartilhada. Desenvolvedores imobiliários como a GLP vislumbram a integração vertical, usando portfólios de armazéns como trampolins para a logística de valor agregado, borrando ainda mais os limites entre proprietário e operador.

As oportunidades de espaço em branco se concentram em torno da cadeia de frio certificada pelas BPD, orquestração de centros de microfulfillment para o comércio rápido e hubs de consolidação impulsionados pelo RCEP. As plataformas de frete exclusivamente digitais representam ameaças disruptivas ao vender visibilidade sem possuir ativos, forçando os 3PLs tradicionais a igualar os níveis de transparência ou arriscar a erosão das margens. Fusões contínuas entre provedores de médio porte são prováveis, à medida que a escala se torna pré-requisito para o investimento em tecnologia e a densidade de rede.

Líderes do Setor de Logística Contratada da Ásia-Pacífico

Deutsche Post DHL Group

DSV

CEVA Logistics

UPS Supply Chain Solutions

Logisteed Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: DHL Group e JD.com assinaram um Memorando de Entendimento para agilizar a entrada de marcas alemãs na China, integrando a rede global da DHL com a infraestrutura de comércio eletrônico e última milha da JD.com.

- Agosto de 2025: A Vingroup anunciou um complexo portuário e logístico de USD 14,3 bilhões em Haiphong, Vietnã, a ser construído em três fases de 2026 a 2040, posicionando a cidade como um hub regional de transbordo.

- Abril de 2025: A DSV concluiu sua aquisição de USD 14,9 bilhões da DB Schenker, criando o maior transitário de cargas do mundo com capacidade expandida de logística contratada em toda a Ásia-Pacífico.

- Novembro de 2024: O gigante imobiliário logístico GLP sinalizou planos para uma oferta pública inicial em Hong Kong em 2025 para financiar automação, energia renovável e bancos de terrenos na Índia, Vietnã e Indonésia.

Escopo do Relatório do Mercado de Logística Contratada da Ásia-Pacífico

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado (Montagem, Rotulagem, Kitting) |

| 1 a 3 Anos |

| Acima de 3 anos |

| Manufatura e Automotivo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Saúde e Produtos Farmacêuticos |

| Produtos Químicos |

| Outros Setores |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Singapura |

| Malásia |

| Indonésia |

| Tailândia |

| Restante da Ásia-Pacífico |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado (Montagem, Rotulagem, Kitting) | ||

| Por Duração do Contrato | 1 a 3 Anos | |

| Acima de 3 anos | ||

| Por Setor de Usuário Final | Manufatura e Automotivo | |

| Alimentos e Bebidas | ||

| Varejo e Comércio Eletrônico | ||

| Saúde e Produtos Farmacêuticos | ||

| Produtos Químicos | ||

| Outros Setores | ||

| Por País | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de logística contratada da APAC até 2031?

O mercado tem projeção de atingir USD 198,32 bilhões até 2031.

Qual segmento de serviço está se expandindo mais rapidamente?

Os serviços de valor agregado, incluindo kitting e logística reversa, têm previsão de crescimento a um CAGR de 5,22% até 2031.

Por que os contratos de longo prazo estão ganhando popularidade?

A escassez de imóveis para armazéns e a necessidade de amortizar investimentos em automação levam os embarcadores a preferir acordos com prazo superior a três anos.

Qual setor de usuário final superará os demais até 2031?

Saúde e produtos farmacêuticos devem se expandir a um CAGR de 5,5%, beneficiando-se de regulamentações mais rigorosas sobre a cadeia de frio.

Como o RCEP afetará as redes logísticas?

As reduções tarifárias no âmbito do RCEP estão fomentando hubs de consolidação multipaíses, possibilitando economias de impostos e tempos de trânsito mais curtos para os fluxos de comércio intra-asiático.

O que representa o maior desafio relacionado a emissões para os 3PLs?

As auditorias de emissões de Escopo 3 vinculadas a contratos com clientes obrigam os provedores a eletrificar frotas e instalar sistemas de rastreamento de carbono, sob risco de penalidades.

Página atualizada pela última vez em: