Tamanho e Participação do Mercado de Jogos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

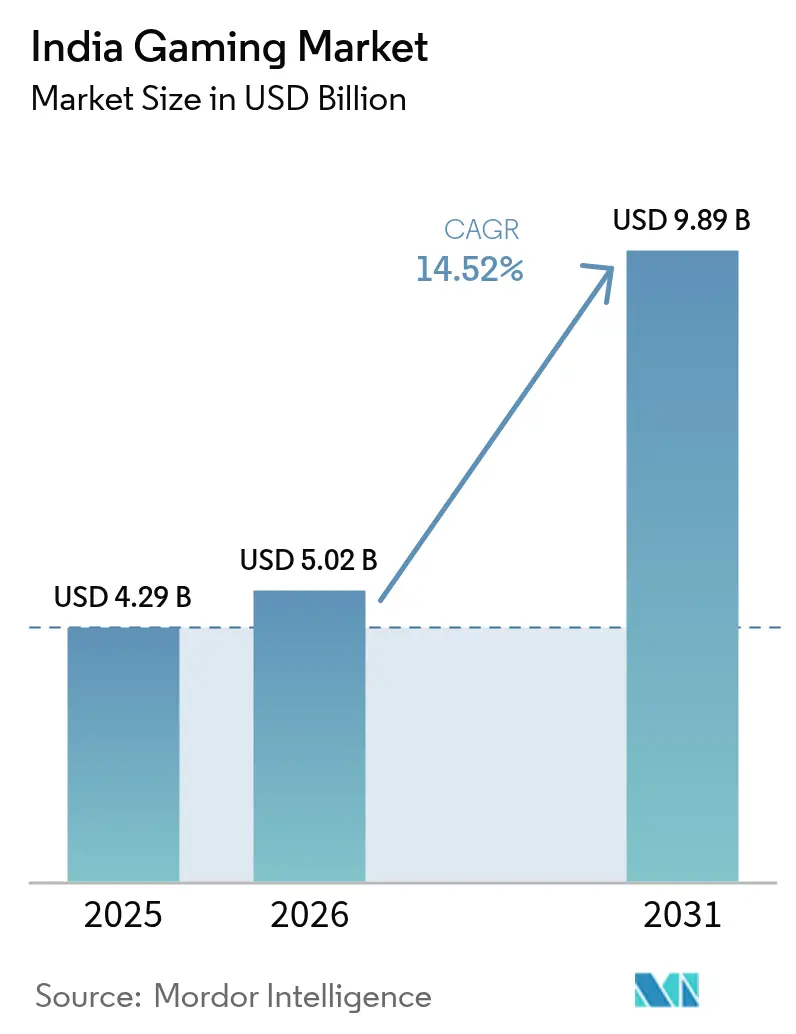

| Tamanho do mercado no ano base (2025) | 4.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.52% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de jogos da Índia aumente de USD 5,02 bilhões em 2026 para USD 9,89 bilhões até 2031, crescendo a um CAGR de 14,52% no período de 2026-2031. A adoção por parte dos usuários está se ampliando com base em smartphones 5G acessíveis, uma densa rede de rádio 5G e pagamentos UPI com um clique. Novas regras nacionais emitidas sob a Lei de Regulamentação Pública de Jogos Online de 2025 reduziram as barreiras de licenciamento e incentivaram tanto o investimento doméstico quanto o estrangeiro. Operadoras de telecomunicações e hyperscalers estão co-localizando servidores de borda, permitindo que títulos AAA transmitidos via nuvem contornem os limites de armazenamento dos dispositivos. As editoras também estão apostando em conteúdo vernacular que incorpora a cultura local, o que está ampliando o engajamento além das áreas metropolitanas para cidades de Nível 2 e Nível 3.

Principais Conclusões do Relatório

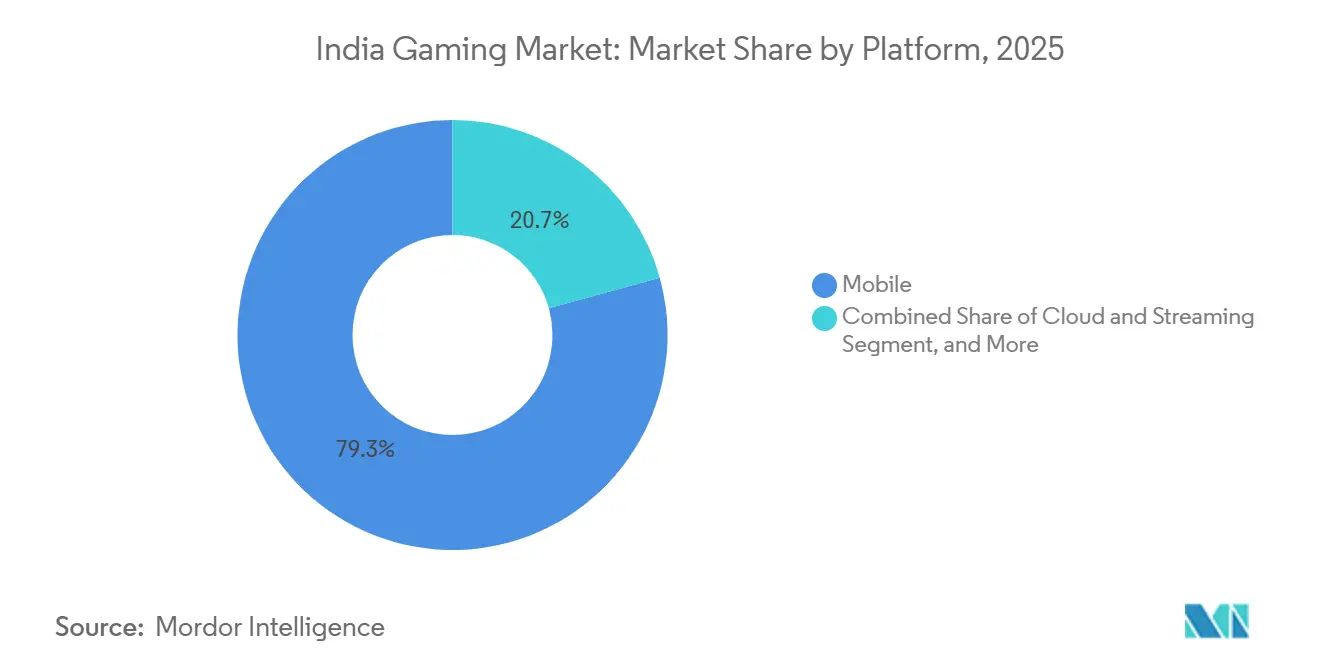

- Por plataforma, o mobile representou 79,29% da participação do mercado de jogos da Índia em 2025, enquanto a nuvem e o streaming devem se expandir a um CAGR de 14,89% até 2031.

- Por modelo de receita, os formatos suportados por publicidade detinham 46,18% da receita de 2025, enquanto os passes de assinatura avançam a um CAGR de 14,95% até 2031.

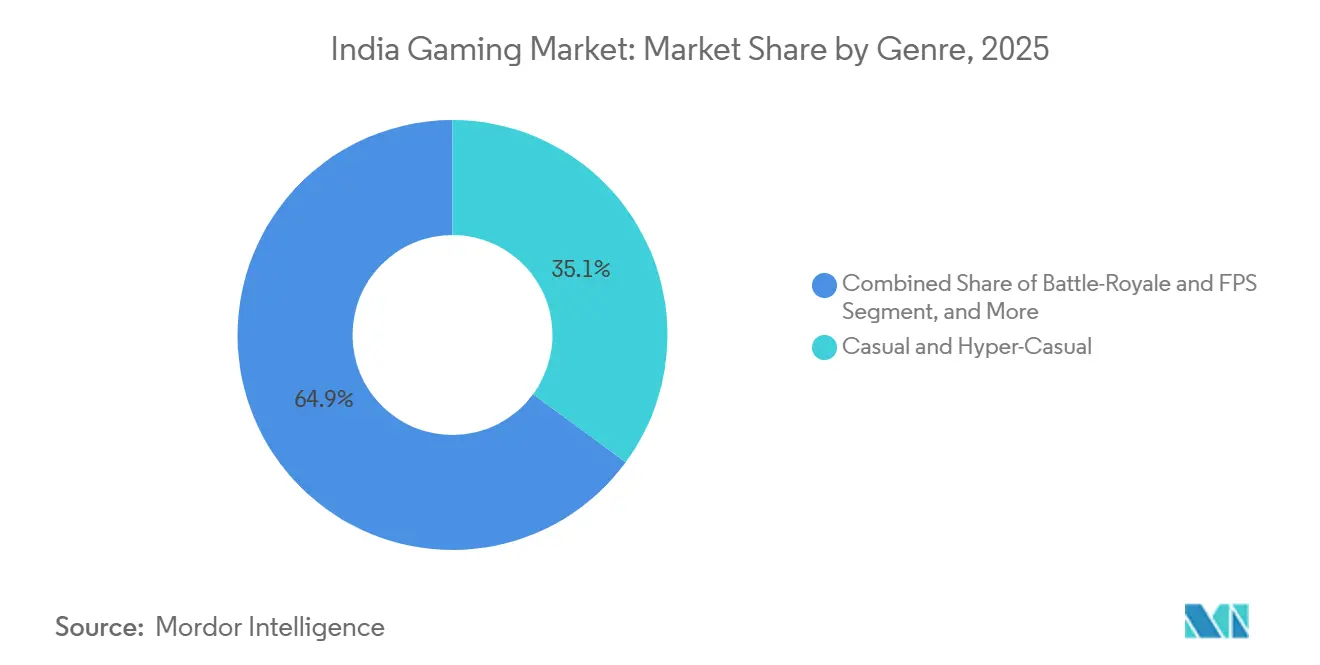

- Por gênero, casual e hiperscasual lideraram com 35,08% da receita de 2025; os títulos de battle-royale e FPS são os de crescimento mais rápido, com um CAGR de 15,12%.

- Por faixa etária, os jogadores de 15-24 anos representaram 41,36% dos gastos de 2025; o segmento de 25-34 anos deve crescer a um CAGR de 15,33%.

- Por gênero, a participação feminina subiu para 28% da base de usuários da WinZO em 2025, refletindo o crescente engajamento em jogos de quebra-cabeça e simulação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Jogos da Índia

Análise de Impacto dos Impulsionadores Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nos Envios de Smartphones e Planos de Dados de Baixo Custo | +3.20% | Pan-Índia, com adoção acelerada em Uttar Pradesh, Bihar, Madhya Pradesh | Curto prazo (≤ 2 anos) |

| Implantação do 5G Habilitando Cloud Gaming de Baixa Latência | +2.80% | Centros urbanos e cidades de Nível 1, expandindo para o Nível 2 até 2027 | Médio prazo (2-4 anos) |

| Aumento no Conteúdo Vernacular e Títulos com Temática Local | +2.40% | Redutos regionais em Tamil Nadu, Bengala Ocidental, Maharashtra, Karnataka | Médio prazo (2-4 anos) |

| Iniciativas ONDC e Índia Digital do Governo | +1.90% | Nacional, com ganhos iniciais em Kerala, Rajasthan, Odisha | Longo prazo (≥ 4 anos) |

| Crescimento das Microtransações Baseadas em UPI | +2.10% | Pan-Índia, particularmente cidades de Nível 2 e Nível 3 | Curto prazo (≤ 2 anos) |

| Ligas Corporativas de E-Sports Impulsionando o Engajamento | +1.40% | Centros metropolitanos em Mumbai, Bengaluru, Hyderabad, Delhi NCR | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nos Envios de Smartphones e Planos de Dados de Baixo Custo

Os envios de smartphones atingiram 32 milhões de unidades no primeiro trimestre de 2025, dos quais 88% contavam com rádios 5G, enquanto o preço médio de venda caiu para USD 274. O pacote de dois gigabytes por dia da Reliance Jio, abaixo de USD 3 por mês, reduziu drasticamente o custo marginal de streaming de jogos pesados, permitindo que usuários semiurbanos adotem títulos de nível console. O esquema de Incentivo Vinculado à Produção atraiu USD 1,5 bilhão em investimentos em componentes de dispositivos móveis durante 2025, ancorando as cadeias de suprimentos locais e sustentando a compressão de preços.[1]Ministério de Eletrônica e Tecnologia da Informação, "Atualizações do Esquema de Incentivo Vinculado à Produção 2025," MEITY.GOV.IN

Implantação do 5G Habilitando Cloud Gaming de Baixa Latência

A Autoridade Reguladora de Telecomunicações da Índia registrou 518.854 sites de rádio 5G ativos cobrindo 99,9% dos distritos até dezembro de 2025. A latência para sessões em nuvem caiu abaixo de 30 milissegundos nas principais metrópoles, permitindo que jogos de tiro em tempo real sejam renderizados em servidores de borda. A Microsoft Azure e a Amazon Web Services instalaram conjuntos de GPU nas instalações da Airtel e da Vodafone Idea no início de 2025, reduzindo o número de saltos para os jogadores.[2]Autoridade Reguladora de Telecomunicações da Índia, "Cobertura de Rede 5G e Dados de Assinantes – Dezembro de 2025," TRAI.GOV.IN

Aumento no Conteúdo Vernacular e Títulos com Temática Local

Os downloads de jogos em idiomas regionais mais do que dobraram em 2025. A WinZO relatou tempos de jogo 40% mais longos e uma conversão de compras no aplicativo 25% maior entre usuários não falantes de inglês. O Ministério da Informação e Radiodifusão comprometeu INR 500 crore (USD 60 milhões) para estúdios de jogos regionais, estimulando títulos que incorporam festivais, mitologia e propriedade intelectual de Bollywood nos ciclos principais.[3]Ministério da Informação e Radiodifusão, "Relatório da Força-Tarefa do Setor AVGC 2025," MIB.GOV.IN

Iniciativas Governamentais de Comércio Digital e Conectividade

A Rede Aberta para Comércio Digital processou 141,8 milhões de pedidos em 1.100 cidades até o final de 2025. A BharatNet havia conectado 214.000 conselhos de aldeias à fibra óptica, ampliando o acesso a jogos multijogador em áreas rurais. A Autoridade Central de Jogos Online agora emite certificados baseados em habilidade, reduzindo a ambiguidade jurídica entre os estados e atraindo USD 800 milhões em financiamento para startups de jogos durante 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições Fragmentadas de Jogos de Dinheiro Real em Nível Estadual | -2.60% | Tamil Nadu, Andhra Pradesh, Sikkim; risco de expansão em Kerala, Assam | Curto prazo (≤ 2 anos) |

| Aumento de Fraudes Cibernéticas e Custos de Conformidade com AML | -1.80% | Nacional, com pressão aguda sobre plataformas com mais de 10 milhões de usuários | Médio prazo (2-4 anos) |

| Escassez de Talentos no Desenvolvimento de Jogos AAA | -1.30% | Centros de desenvolvimento em Bengaluru, Pune, Hyderabad | Longo prazo (≥ 4 anos) |

| Regulamentações Mais Rígidas de Classificação Etária e Loot Box à Frente | -0.90% | Nacional, com aplicação gradual a partir de 2027 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Fragmentadas de Jogos de Dinheiro Real em Nível Estadual

Tamil Nadu e Sikkim continuam a proibir rummy e pôquer baseados em apostas. Os operadores devem implantar geofencing e manter pools de usuários duplicados, o que elevou os gastos com conformidade acima de USD 15 milhões cada um para as principais plataformas de fantasia e cartas em 2025. O KYC biométrico agora se aplica a transações acima de INR 10.000 (USD 120), adicionando fricção para usuários de alto valor.[4]Unidade de Inteligência Financeira – Índia, "Requisitos Aprimorados de KYC para Plataformas de Jogos Online," FIUINDIA.GOV.IN

Aumento de Fraudes Cibernéticas e Custos de Conformidade com AML

O CERT-In registrou um aumento de 35% nos incidentes de phishing de credenciais direcionados a jogadores durante 2025. As plataformas que processam mais de um milhão de transações mensais devem passar por auditorias de segurança trimestrais sob as regras do Banco de Reserva da Índia, uma despesa que pequenos estúdios têm dificuldade em suportar. Empresas maiores como a WinZO gastaram mais de USD 10 milhões em modelos de detecção de fraudes em tempo real, embora os falsos positivos ainda rondem os 8%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Dominância do Mobile, Impulso da Nuvem

O mobile representou 79,29% da receita do mercado de jogos da Índia em 2025, uma participação sustentada por dispositivos Android com preços abaixo de USD 300 e rádios 5G que transmitem gráficos a 60 quadros sem limitação térmica. Os jogos de console permanecem um nicho porque as tarifas de importação elevam o preço do PlayStation 5 Pro para INR 59.990 (USD 720). Os computadores pessoais ancoram o ecossistema de esports, mas enfrentam inflação nos componentes. O tamanho do mercado de jogos da Índia para plataformas de nuvem e streaming deve crescer a um CAGR de 14,89%, auxiliado por 518.854 torres 5G ativas e nós de borda que mantêm a latência de ida e volta abaixo de 30 milissegundos. Os estúdios estão reduzindo os orçamentos de controle de qualidade ao direcionar um ambiente de execução em nuvem padronizado em vez de dezenas de modelos de dispositivos.

O crescimento da entrega via nuvem está mudando a economia das editoras. Pacotes de assinatura como o Xbox Game Pass Ultimate, com preço de INR 499 (USD 6) por mês, elevaram o teto de gastos premium fora das cidades metropolitanas. Os pacotes de telecomunicações que isentam o tráfego de jogos estão incentivando jogadores casuais a migrar para gêneros mais pesados, e os fabricantes de dispositivos pré-instalam atalhos de cloud gaming para demonstrar as velocidades do 5G. Como resultado, o mercado de jogos da Índia deve testemunhar um maior tempo de engajamento entre os jogadores de primeira viagem que pularam completamente a era dos consoles.

Por Modelo de Receita: Publicidade Domina, Assinaturas Aceleram

Os jogos suportados por publicidade capturaram 46,18% da receita de 2025 porque as micropagamentos via UPI desbloqueiam ciclos gratuitos enquanto as marcas perseguem a faixa etária de 15-34 anos. O vídeo recompensado permanece a unidade dominante, com taxas de conclusão acima de 90%. As compras no aplicativo ficam em segundo lugar, pois a Corporação Nacional de Pagamentos da Índia registrou 21,7 bilhões de transações UPI apenas em janeiro de 2026. Os passes de assinatura, embora ainda representem uma pequena fatia hoje, são os de crescimento mais rápido, com um CAGR de 14,95%, e agora estão isentos do imposto sobre bens e serviços de 28% cobrado sobre apostas de dinheiro real.

Um pipeline mais rico de lançamentos no primeiro dia é fundamental para a fidelidade às assinaturas. O nível regional do PlayStation Plus da Sony estreou em 2025 com uma biblioteca de 200 títulos a INR 699 (USD 8,40) por mês, forçando os concorrentes a cortejarem estúdios indianos para conteúdo vernacular exclusivo. O tamanho do mercado de jogos da Índia para modelos de assinatura deve crescer de forma constante à medida que as editoras favorecem fluxos de caixa previsíveis em detrimento de ciclos de lançamento voláteis. Os títulos premium pagos para download, antes o padrão, continuam a encolher em participação porque a pirataria e os testes gratuitos redefinem as expectativas dos consumidores.

Por Gênero: Casual Lidera, Battle-Royale Avança

Os títulos casuais e hiperscasuais retiveram 35,08% da receita de 2025 graças a sessões rápidas de cinco minutos e monetização baseada em publicidade. No entanto, os jogos de battle-royale e FPS estão avançando a um CAGR de 15,12% até 2031, energizados pelo retorno do Battlegrounds Mobile India da Krafton e pelo roteiro de esports do Call of Duty Mobile para 2026. Mitos vernaculares, participações de Bollywood e skins de festivais ampliam o tempo de permanência em jogos de estratégia e cartas, enquanto o segmento esportivo monetiza licenças oficiais da Indian Premier League e da Fórmula 1.

Os formatos de dinheiro real permanecem pesados em conformidade, mas lucrativos. A Dream11 ultrapassou 220 milhões de usuários em 2024 e agora faz venda cruzada de jogos casuais de quebra-cabeça durante as entressafras do críquete. Enquanto isso, remasterizações nostálgicas, como jogos de tiro arcade retrô dos anos 1990, estão cortejando a faixa acima dos 35 anos. A diversidade de gêneros está, portanto, se ampliando, garantindo que o mercado de jogos da Índia continue a atender tanto aos jogadores hiperscasuais quanto aos clãs de jogadores hardcore.

Por Dados Demográficos dos Jogadores: Jovens no Centro, Profissionais em Ascensão

A faixa etária de 15-24 anos representou 41,36% dos gastos de 2025, registrando sessões médias de 90 minutos em jogos de tiro e simuladores de corrida. Os profissionais em atividade com idades entre 25-34 anos estão no caminho para o CAGR mais rápido, de 15,33%, impulsionados pela renda disponível e pela preferência por conteúdo classificado e sazonal. Os usuários com menos de 14 anos formam uma fatia menor, com limites de monetização prováveis assim que as regras preliminares sobre loot boxes entrarem em vigor em 2027.

As jogadoras estão fechando a lacuna, representando agora 28% da base da WinZO, e apresentam retenção acima da média em títulos de quebra-cabeça e simulação de vida. As mulheres rurais que acessam via fibra óptica da BharatNet são uma coorte recentemente endereçável. Os estúdios estão adicionando filtros de voz com inteligência artificial e lobbies exclusivos para mulheres para combater o assédio, uma medida que está aumentando a duração das sessões. No geral, a amplitude demográfica está impulsionando o mercado de jogos da Índia em direção a um crescimento constante e inclusivo que equilibra a competição hardcore com a descoberta casual.

Cenário Competitivo

O campo é moderadamente fragmentado, com os campeões locais Nazara Technologies, Dream Sports e WinZO competindo com Krafton, Garena, Microsoft, Sony e Nintendo. A Nazara registrou INR 306,9 crore (USD 36,8 milhões) de receita no segundo trimestre do exercício fiscal de 2025, graças ao calendário de 50 eventos de esports da Nodwin Gaming e à aquisição da plataforma de entretenimento educacional Kiddopia. A Dream Sports usa seus funis de críquete de fantasia com 220 milhões de usuários para fazer venda cruzada de títulos de estratégia, reduzindo o custo de aquisição por usuário em aproximadamente um terço. A Krafton reservou USD 20 milhões para um estúdio em Bengaluru que está desenvolvendo um mapa de battle-royale com temática indiana, diversificando-se além de uma única propriedade intelectual principal.

Os novos entrantes incluem a nCORE Games com a franquia nacionalista FAU-G e a SuperGaming, que garantiu USD 10 milhões para desenvolver o Indus Battle Royale com captura de movimento e dublagem local.

O serviço de livestreaming Loco da Pocket Aces hospeda torneios liderados por influenciadores para 50 milhões de espectadores, oferecendo às editoras uma alternativa ao YouTube Gaming. A diferenciação depende de moderação de voz por inteligência artificial, propriedade de ativos em blockchain e algoritmos de personalização de anúncios. No geral, a concorrência é intensa, mas ainda permite jogadas em espaços em branco em bibliotecas AAA exclusivas para nuvem, narrativas regionais e designs de monetização baseados em UPI que se adequam ao comportamento dos usuários do mercado de jogos da Índia.

Líderes do Setor de Jogos da Índia

Nazara Technologies Ltd.

Dream Sports (Dream11 Gaming Pvt Ltd.)

Games24x7 Pvt Ltd.

MPL Gaming Pvt Ltd.

JetSynthesys Pvt Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Análise Geográfica

A Índia Ocidental gerou 24,84% da receita de jogos de 2025, liderada pelas ligas corporativas de esports de Maharashtra e pelos clusters de dinheiro real de Gujarat. Mumbai e Pune atraem capital de risco e talentos de animação, permitindo que os estúdios aumentem os valores de produção sem terceirização offshore. A Índia do Sul está posicionada para o CAGR mais rápido, de 14,98%, pois Karnataka reverteu sua proibição de 2024 sobre títulos baseados em habilidade e o hub de Hyderabad em Telangana abriga 60% do pessoal nacional de desenvolvimento de jogos. A Krafton e a Garena abriram sedes locais em Bengaluru, integrando-se com as operadoras de telecomunicações para acordos de pré-instalação em dispositivos.

A Índia do Norte se beneficia da densa cobertura 5G e do UPI onipresente, mas a renda per capita mais baixa direciona a monetização para anúncios recompensados. A Índia Oriental permanece subpenetrada, mas está se recuperando por meio de bibliotecas em língua bengali que impulsionaram um crescimento de 120% nos downloads em 2025. O tamanho do mercado de jogos da Índia para cidades de Nível 2 e Nível 3 está crescendo à medida que a Rede Aberta para Comércio Digital reduz as taxas das lojas de aplicativos e amplia a descoberta para cidades onde os cartões de crédito atendem menos de 5% dos adultos.

A divergência regulatória ainda molda a estratégia. Karnataka oferece clareza de licenciamento, enquanto Tamil Nadu continua a restringir as apostas de dinheiro real, forçando os operadores a depender de bloqueios geográficos. A harmonização nacional sob a nova Autoridade de Jogos Online está em andamento, mas é desigual por estado. Apesar do mosaico regulatório, a infraestrutura de borda e o conteúdo localizado estão ajudando cada região a encontrar seu próprio caminho de crescimento, mantendo a pegada geográfica do mercado de jogos da Índia em uma trajetória de expansão.

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Diretoria de Execução congelou INR 284,5 crore em ativos da Probo Media Technologies em uma investigação de apostas ilegais, destacando um escrutínio financeiro mais rigoroso.

- Agosto de 2025: O Grupo Torrent adquiriu 67% da franquia Gujarat Titans da IPL, sublinhando a convergência entre esportes tradicionais e jogos.

- Agosto de 2025: A GameRamp garantiu USD 5,4 milhões para economias dentro do jogo baseadas em inteligência artificial, refletindo a demanda por tecnologia de otimização de receita.

- Julho de 2025: A Mayhem Studios, uma unidade da MPL Gaming Pvt Ltd., captou USD 20 milhões em uma Série A para desenvolver títulos AAA e aprofundar as pilhas de tecnologia.

- Junho de 2025: A Jio lançou um serviço de nuvem com tecnologia Blacknut oferecendo 50 títulos premium em redes 4G/5G, marcando um marco de infraestrutura.

- Maio de 2025: A Dream Sports investiu USD 50 milhões na Cricbuzz e na Willow TV para ampliar sua presença na mídia.

Âmbito do Relatório sobre o Mercado dos Jogos na Índia

O Relatório do Mercado de Jogos da Índia é Segmentado por Plataforma (Mobile com Android e iOS, Console com Portátil e Console Doméstico, PC, Nuvem e Streaming), Modelo de Receita (Compra no Aplicativo, Suportado por Publicidade, Passe de Assinatura, Premium Pago para Download), Gênero (Casual e Hiperscasual, Ação e Aventura, Battle-Royale e FPS, Esportes e Corrida, Jogos de Dinheiro Real, Estratégia e Cartas), Dados Demográficos dos Jogadores (Faixa Etária com ≤14 Anos, 15-24 Anos, 25-34 Anos, ≥35 Anos e Gênero com Masculino e Feminino) e Geografia (Índia Ocidental, Índia do Sul, Índia do Norte, Índia Oriental). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mobile | Android |

| iOS | |

| Console | Portátil |

| Console Doméstico | |

| PC | |

| Nuvem, Streaming |

| Compra no Aplicativo (IAP) |

| Suportado por Publicidade |

| Passe de Assinatura |

| Premium, Pago para Download |

| Casual e Hiperscasual |

| Ação, Aventura |

| Battle-Royale e FPS |

| Esportes e Corrida |

| Jogos de Dinheiro Real (RMG) |

| Estratégia e Cartas |

| Faixa Etária | ≤14 Anos |

| 15-24 Anos | |

| 25-34 Anos | |

| ≥35 Anos | |

| Gênero | Masculino |

| Feminino |

| Por Plataforma | Mobile | Android |

| iOS | ||

| Console | Portátil | |

| Console Doméstico | ||

| PC | ||

| Nuvem, Streaming | ||

| Por Modelo de Receita | Compra no Aplicativo (IAP) | |

| Suportado por Publicidade | ||

| Passe de Assinatura | ||

| Premium, Pago para Download | ||

| Por Gênero | Casual e Hiperscasual | |

| Ação, Aventura | ||

| Battle-Royale e FPS | ||

| Esportes e Corrida | ||

| Jogos de Dinheiro Real (RMG) | ||

| Estratégia e Cartas | ||

| Por Dados Demográficos dos Jogadores | Faixa Etária | ≤14 Anos |

| 15-24 Anos | ||

| 25-34 Anos | ||

| ≥35 Anos | ||

| Gênero | Masculino | |

| Feminino | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de jogos da Índia em 2031?

A previsão é de que atinja USD 9,89 bilhões até 2031, com um CAGR de 14,52%.

Qual plataforma domina os gastos dos jogadores na Índia?

As plataformas mobile lideraram com 79,29% da receita de 2025, refletindo a natureza voltada para smartphones dos consumidores indianos.

Com que velocidade o segmento de nuvem e streaming deve crescer?

As plataformas de nuvem e streaming devem registrar um CAGR de 14,89% entre 2026 e 2031.

Por que os passes de assinatura de jogos estão ganhando força?

Isenções fiscais, preços mensais acessíveis e acesso no primeiro dia a títulos de destaque estão acelerando a adoção de assinaturas.

Qual região da Índia está preparada para o crescimento mais rápido da receita de jogos?

A Índia do Sul deve se expandir a um CAGR de 14,98% até 2031, impulsionada pela clareza das políticas e por um amplo pool de talentos.

Como as mudanças regulatórias estão afetando os jogos de dinheiro real?

Uma nova autoridade central simplifica a certificação, mas as proibições em nível estadual e o KYC aprimorado ainda adicionam custos de conformidade.

Página atualizada pela última vez em: