Tamanho e Participação do Mercado de Courier, Express e Parcel (CEP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 724.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 928.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

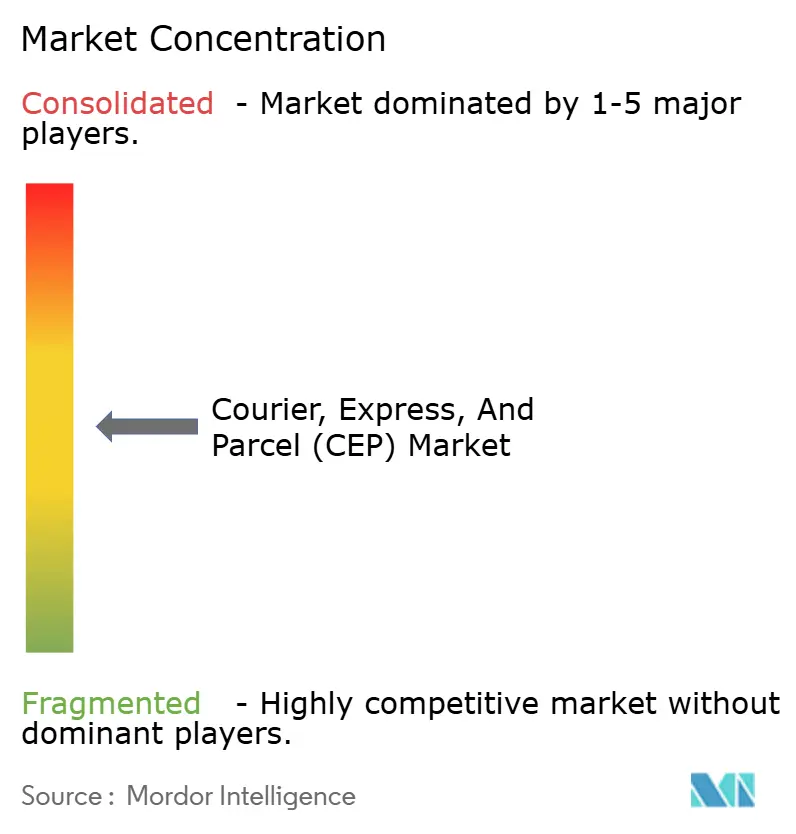

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Courier, Express e Parcel (CEP) por Mordor Intelligence

O tamanho do mercado de courier, express e parcel (CEP) é estimado em USD 724,98 bilhões em 2026, e espera-se que atinja USD 928,43 bilhões até 2031, a um CAGR de 5,07% durante o período de previsão (2026-2031). A expansão é sustentada por uma mudança acentuada da entrega de documentos para o e-commerce de pequenos pacotes, um canal que agora gera 131 bilhões de encomendas por ano e obriga as transportadoras a redesenhar redes em torno de nós de micro-fulfillment em vez de depósitos centralizados. As crescentes expectativas de entrega no mesmo dia, a demanda crescente por envios transfronteiriços habilitada pela liberalização dos limites de minimis e o investimento acelerado em automação em centros de triagem sustentam a trajetória de crescimento, apesar da pressão sobre as margens. Enquanto isso, as sobretaxas vinculadas à volatilidade dos preços de combustível e à inflação salarial na mão de obra de última milha atuam como contrapesos, levando as transportadoras a pilotar veículos elétricos, combustível de aviação sustentável e modelos de crowd-shipping para proteger a lucratividade. A intensidade competitiva permanece moderada, com integradores orientados para a tecnologia ampliando a vantagem de throughput em relação a 12.000 especialistas regionais que ainda dependem de sistemas de triagem manual.

Principais Conclusões do Relatório

- Por destino, as encomendas domésticas detinham 68,98% da participação do mercado de courier express parcel em 2025, enquanto os envios internacionais devem crescer a um CAGR de 5,36% entre 2026-2031.

- Por velocidade de entrega, os serviços não-express capturaram 62,82% do valor de 2025; os envios express devem crescer a um CAGR de 5,93% entre 2026-2031.

- Por modelo, os fluxos business-to-consumer lideraram com 47,96% do tamanho do mercado de courier express parcel em 2025, mas os valores consumer-to-consumer se expandirão a um CAGR de 5,53% entre 2026-2031.

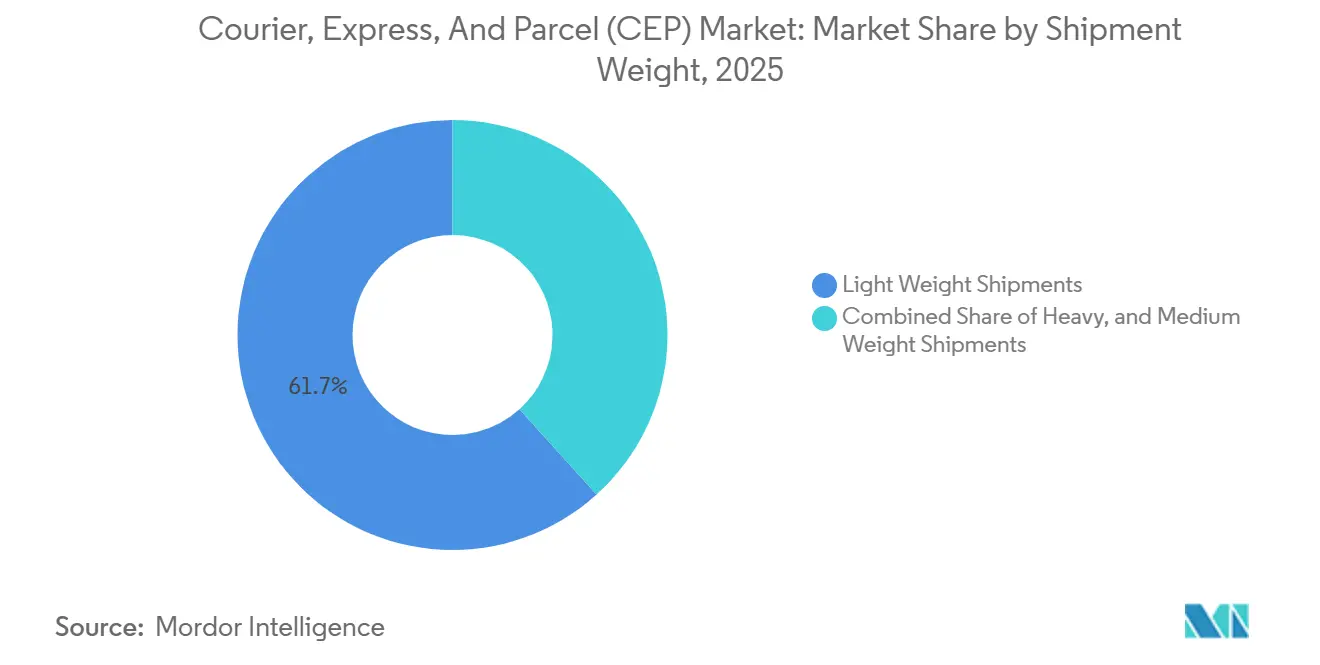

- Por peso de envio, as encomendas leves abaixo de 2 kg detinham 61,69% do valor de 2025; as encomendas médias entre 2 kg e 20 kg devem avançar a um CAGR de 6,69% entre 2026-2031.

- Por modo de transporte, o rodoviário respondeu por 48,24% dos envios de 2025, enquanto o frete aéreo deve registrar um CAGR de 5,54% entre 2026-2031.

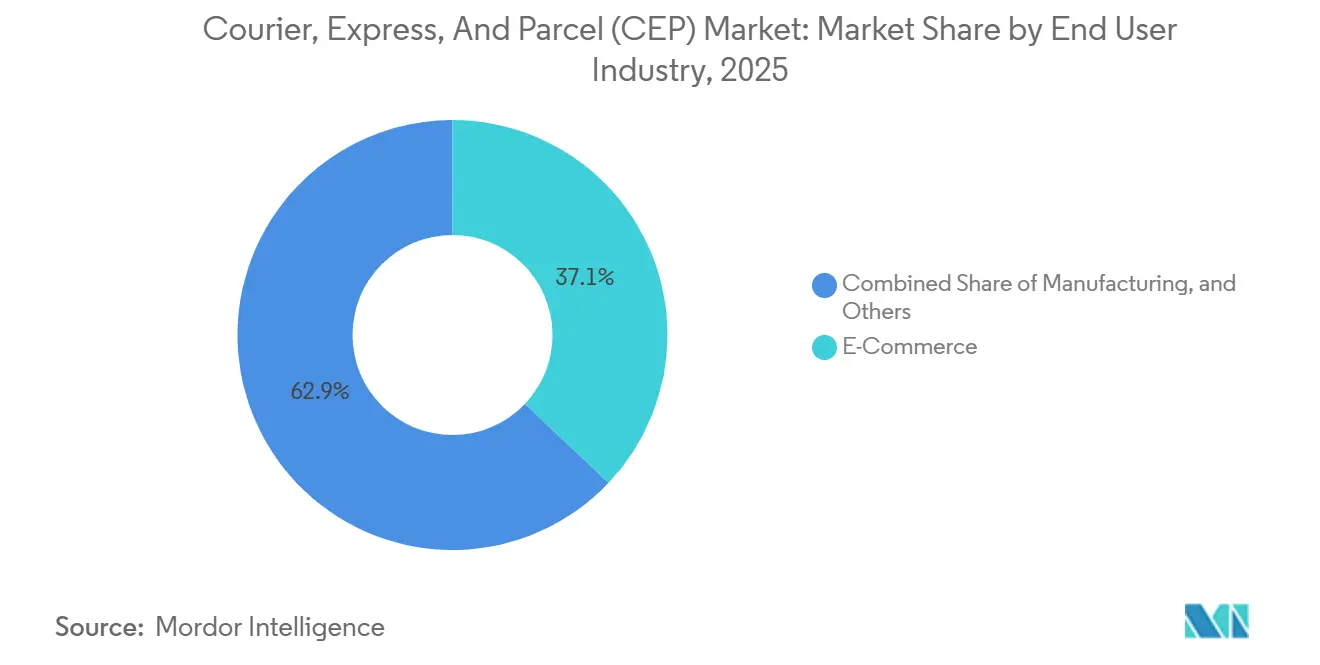

- Por usuário final, o e-commerce gerou 37,07% das encomendas de 2025; a logística de saúde superará com um CAGR de 5,68% entre 2026-2031.

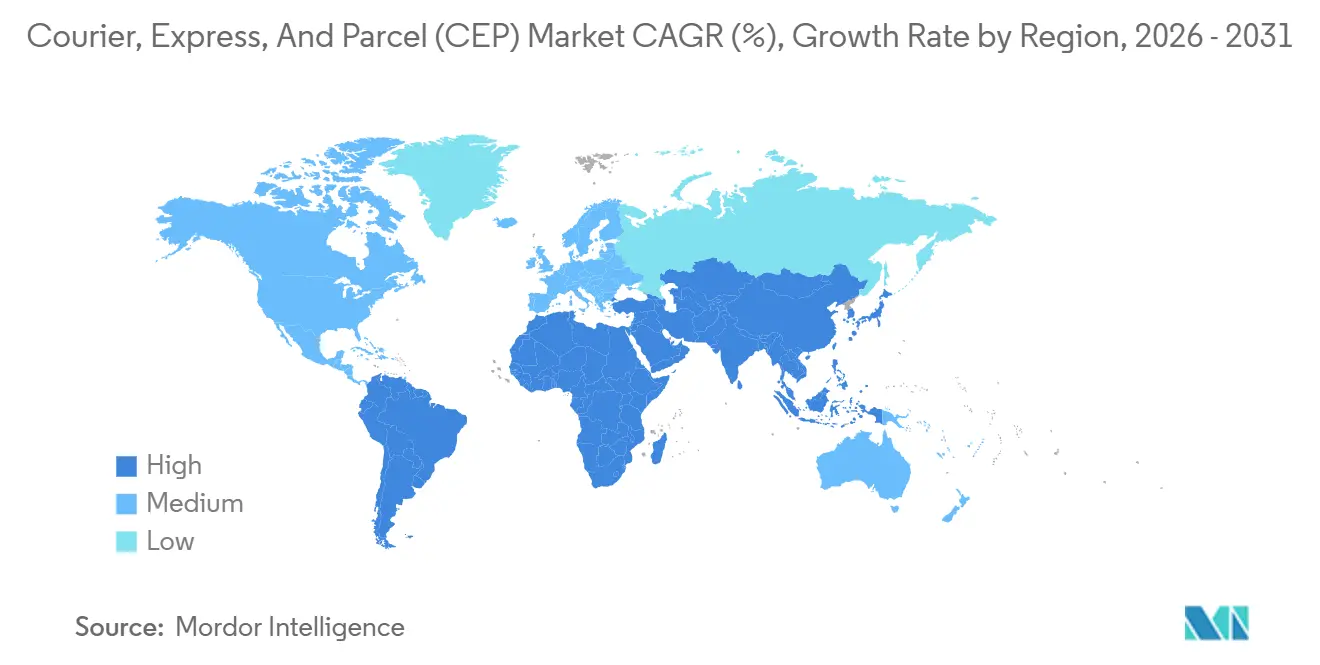

- Por região, a América do Norte liderou com 36,37% da receita de 2025; a Ásia-Pacífico deve ser a região mais rápida com um CAGR de 6,72% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Courier, Express e Parcel (CEP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volumes explosivos de encomendas B2C de e-commerce | +1.2% | Global, mais forte na APAC e América do Norte | Médio prazo (2-4 anos) |

| Expectativas de entrega no mesmo dia e sob demanda | +0.8% | Centros urbanos na América do Norte, Europa, APAC | Curto prazo (≤ 2 anos) |

| Liberalização do de minimis transfronteiriço | +0.7% | América do Norte, Europa, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Automação e IoT em centros de triagem | +0.6% | Hubs globais de alto volume | Longo prazo (≥ 4 anos) |

| Redes de crowd-shipping e gig economy | +0.4% | Principais metrópoles na América do Norte, Europa, APAC | Curto prazo (≤ 2 anos) |

| Mandatos de centros de consolidação urbana | +0.3% | Cidades selecionadas da Europa, América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes Explosivos de Encomendas B2C de E-Commerce

O varejo online produziu 131 bilhões de encomendas globalmente em 2025 e está a caminho de 178 bilhões até 2031, à medida que a crescente penetração de smartphones na Índia, Indonésia e Brasil fecha a lacuna com a participação de 52% do e-commerce no varejo da China. Os fluxos transfronteiriços superam o crescimento doméstico porque marketplaces como Temu e Shein contornam a distribuição local, enviando pedidos diretos de fábrica para São Paulo ou Lagos em menos de duas semanas. Para lidar com isso, os integradores substituíram os megahubs por clusters de micro-armazéns urbanos com menos de 465 metros quadrados, permitindo janelas de entrega de duas horas que elevam a densidade de encomendas por quilômetro quadrado como o principal alavancador de lucro. O comércio social agrava a carga, com o TikTok Shop processando 3 milhões de pedidos diários no Sudeste Asiático durante 2025 e enviando um número equivalente de encomendas leves para redes não habituadas a perfis de peso tão distorcidos[1]"IVA para E-Commerce Transfronteiriço," Comissão Europeia, ec.europa.eu.

Expectativas de Entrega no Mesmo Dia e Sob Demanda

Consumidores em 47 cidades globais agora recebem 38% dos pedidos online dentro de quatro horas após o checkout, um serviço antes limitado a refeições quentes e prescrições urgentes. A UPS observou que os pedidos de entrega no mesmo dia dobraram entre 2023 e 2025, mesmo com a disposição de pagar taxas premium caindo 31%, forçando as transportadoras a combinar volume expresso com envio terrestre diferido para preservar a utilização de ativos. Modelos de assinatura como o Amazon Prime treinam 210 milhões de membros a tratar a entrega no dia seguinte como padrão, comprimindo as margens à medida que as transportadoras se apressam para otimizar janelas de duas horas por meio de dados de tráfego em tempo real que apenas 18% dos operadores regionais possuem. Os varejistas subsidiam a velocidade da última milha para conquistar o valor do ciclo de vida do cliente, transferindo o ônus de custo de volta para as redes de encomendas já pressionadas pela escassez de mão de obra[2]"Estatísticas Postais Globais," União Postal Universal, upu.int.

Liberalização dos Limites de Minimis Transfronteiriços

Os Estados Unidos mantêm um teto de USD 800, exigindo dados eletrônicos antecipados que adicionam 48 horas ao desembaraço para envios não conformes, levando os marketplaces a automatizar a documentação dentro dos fluxos de checkout. O limite de EUR 150 da Europa mantém vias rápidas, mas encerrou as isenções de IVA em 2021, inicialmente reduzindo os fluxos antes que a cobrança automatizada de impostos restaurasse o crescimento em 2024. A Índia elevou seu limite para INR 5.000 (USD 60) em 2024, um ato que deve atrair 120 milhões de encomendas extras por ano até 2027, à medida que compradores de renda média encomendam moda e eletrônicos sem impostos. Os integradores com corretagem aduaneira interna ganham participação, enquanto os operadores postais perdem volume devido à visibilidade limitada dos envios.

Automação e Adoção de IoT em Centros de Triagem

A FedEx opera 38 instalações automatizadas que implantam robôs móveis autônomos para reduzir os toques manuais em 60% e as triagens incorretas para 0,02%. A UPS investiu USD 1,2 bilhão em leitores de etiquetas baseados em visão computacional, aumentando a precisão para 99,7% e removendo a intervenção humana em 8% das encomendas. Sensores IoT incorporados em esteiras transmitem telemetria sobre peso e dimensões, melhorando a utilização do espaço nos reboques e reduzindo as milhas vazias em 12%. Algoritmos de manutenção preditiva detectam vibração de desgaste de correias 72 horas antes, reduzindo o tempo de inatividade não planejado de 4,2% para 0,8% das horas de operação na rede europeia da DHL. A intensidade de capital de USD 150–300 milhões por hub greenfield impede a maioria das transportadoras regionais de replicar esses ganhos, reforçando a vantagem dos 15 principais players.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de combustível e aumento de sobretaxas | -0.5% | Global, com impacto agudo no express aéreo | Curto prazo (≤ 2 anos) |

| Escassez aguda de mão de obra e inflação salarial na última milha | -0.6% | América do Norte, Europa, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Atrasos regulatórios na entrega comercial por VANTs/drones | -0.2% | Mercados urbanos da América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Restrições de zoneamento em centros de micro-fulfillment próximos aos centros urbanos | -0.3% | Metrópoles da Europa, América do Norte, cidades selecionadas da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Combustível e Aumento de Sobretaxas

O Brent teve média de USD 84 por barril em 2025, abaixo do pico de USD 92 em 2024, mas as sobretaxas de combustível de aviação permaneceram em 11,5% das tarifas express base após as transportadoras terem feito hedge a preços mais altos. A FedEx revelou que as sobretaxas aumentaram a receita em USD 2,8 bilhões, mas provocaram uma queda de 9% no volume à medida que os remetentes rebaixaram os níveis de serviço. As oscilações do diesel forçaram redefinições mensais de sobretaxas, corroendo a confiança dos remetentes e impulsionando mudanças modais para o transporte terrestre diferido. As redes aéreas permanecem expostas, com a IATA observando que o combustível agora representa 28% dos custos operacionais, acima dos 22% em 2020[3]"Petróleo e Outros Líquidos," Administração de Informações sobre Energia dos EUA, eia.gov .

Escassez Aguda de Mão de Obra e Inflação Salarial

Os Estados Unidos registraram 427.000 vagas de motoristas não preenchidas em dezembro de 2025, uma taxa de vacância de 8,3% que elevou os salários iniciais em 18% desde 2023. O setor de logística da Alemanha ofereceu EUR 16,50 por hora em 2025, mas ainda assim manteve 63.000 vagas em aberto, pois trabalhadores mais jovens optaram por empregos de escritório remoto. Plataformas gig que recrutam o mesmo pool permitem que os motoristas escolham rotas urbanas densas, deixando as transportadoras tradicionais a cobrir áreas de baixa densidade com prejuízo. A UPS não atingiu sua meta de contratação sazonal de férias de 2025 em 22%, resultando em 4,2 milhões de encomendas atrasadas[4]"Pesquisa de Vagas de Emprego e Rotatividade de Mão de Obra," Departamento de Estatísticas do Trabalho dos EUA, bls.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Saúde Supera o E-Commerce

O e-commerce comandou 37,07% das encomendas de 2025, mas agora desacelera em regiões maduras onde a penetração online se aproxima da saturação. A logística de saúde, por outro lado, crescerá a um CAGR de 5,68% (2026-2031) à medida que as terapias celulares e gênicas exigem controle preciso de -80 °C, elevando a participação do mercado de Courier, Express e Parcel de frete sensível à temperatura a cada ano. A FedEx já opera 90 instalações de cadeia de frio com monitoramento IoT em tempo real, garantindo prêmios de preço de 40% e conquistando contas biofarmacêuticas que não estão dispostas a arriscar a perda de produtos.

A manufatura responde por 18% das encomendas, estável mas lenta, enquanto o setor de Serviços Financeiros (BFSI) recua à medida que assinaturas digitais substituem documentos físicos. O reabastecimento de estoque no atacado e varejo cresce a um CAGR de 3,2%, cada vez mais confundido com canais diretos ao consumidor, pois as lojas funcionam como nós de fulfillment. As indústrias primárias e os envios governamentais permanecem nichos de baixo volume e estáveis. No geral, a saúde emerge como o motor de crescimento que compensa o e-commerce em platô nos mercados de alta renda.

Por Destino: Fluxos Transfronteiriços Reduzem a Diferença

Os envios internacionais se expandirão a um CAGR de 5,36% entre 2026-2031, embora o doméstico ainda ancore 68,98% da receita em 2025. O tamanho do mercado de Courier, Express e Parcel para fluxos internacionais deve aumentar à medida que a liberalização do de minimis reduz o tempo de desembaraço de cinco dias para 36 horas. Os marketplaces chineses já movimentam 2,1 bilhões de encomendas transfronteiriças por ano, roteando por hubs alfandegários em Leipzig e Liège para explorar as eficiências intra-UE. No entanto, lacunas de infraestrutura e filas alfandegárias de sete dias persistem nos portos da Índia, moderando a vantagem de velocidade do express aéreo. A economia de densidade doméstica, onde um courier completa 180 paradas diárias, continua a gerar liderança de custo para redes urbanas, mesmo com compradores globais expandindo seu inventário endereçável.

As rotas internacionais suportam prêmios de custo estrutural de USD 12–18 por encomenda para aéreo, corretagem e transferências para parceiros postais, mas as economias de escala e o investimento em armazéns alfandegários pelos integradores estão fechando a lacuna. Acordos comerciais regionais, como o pacto de e-commerce da ASEAN, reduzem o atrito documental, permitindo que encomendas intra-Ásia se movam com velocidade quase doméstica. As transportadoras agora diferenciam as ofertas transfronteiriças por visibilidade de ponta a ponta e checkout com impostos pagos, recursos que conquistam pequenos vendedores recorrentes no Etsy e Shopify. À medida que os sistemas aduaneiros se digitalizam, o mercado de Courier, Express e Parcel desbloqueia uma camada adicional de encomendas leves anteriormente impedidas por cálculos opacos de custo de desembarque.

Por Velocidade de Entrega: Prêmios Express Diminuem

O não-express ainda representa 62,82% do valor em 2025, porque o transporte terrestre diferido alcança entrega em 3–5 dias a um custo 40% menor, satisfazendo 78% dos pedidos online. No entanto, o express está crescendo mais rapidamente a um CAGR de 5,93% (2026-2031), sustentado por produtos farmacêuticos com controle de temperatura e componentes semicondutores que não toleram atrasos. A participação do mercado de Courier, Express e Parcel dos serviços express, no entanto, se contrai à medida que os modelos de assinatura agrupam a entrega no dia seguinte em tarifas fixas, comprimindo o preço por pacote. A FedEx reportou uma queda de 6% na receita express por pacote em 2025, mesmo com o volume aumentando 4%.

As redes terrestres exploram a triagem à meia-noite e o lançamento de motoristas às 4h para igualar o aéreo noturno em distâncias abaixo de 800 km, neutralizando o express em muitas rotas intrarregionais. A entrega no mesmo dia está abaixo de 3% do volume, mas cresce 11% ao ano, impulsionada por agregadores de supermercados e restaurantes que agora se aventuram em mercadorias gerais. Ajustes regulatórios, como a proposta da UE de prolongar os períodos de descanso dos motoristas, poderiam adicionar tempo de trânsito ao transporte terrestre de longa distância, empurrando os remetentes de volta para o aéreo em corredores específicos. Apesar da erosão de preços, o express permanece indispensável para envios de importância crítica para a vida, ancorando margens premium em nichos verticais onde o atraso na entrega não é uma opção.

Por Peso de Envio: Encomendas Médias em Ascensão

As encomendas leves abaixo de 2 kg representaram 61,69% do valor de 2025, graças a vestuário e gadgets, mas as encomendas médias entre 2 kg e 20 kg acelerarão a um CAGR de 6,69% (2026-2031) à medida que móveis, pequenos eletrodomésticos e cestas de supermercado consolidadas migram para o online. O tamanho do mercado de Courier, Express e Parcel para encomendas médias está se expandindo rapidamente junto com modelos de reabastecimento por assinatura que incentivam pedidos mais pesados com múltiplos itens. As transportadoras, portanto, adaptam as frotas com vans de caixa maior que comportam 1,13 metros cúbicos em comparação com 0,51 metros cúbicos nos modelos compactos, amortecendo a densidade de entrega do impacto de itens de grande porte.

Os hubs automatizados prosperam com fluxo de itens leves; itens médios e pesados requerem toques manuais que adicionam 90 segundos por pacote e reduzem o throughput em 18% durante os picos. A Shopify introduziu limites de taxa de envio que incentivam cestas abaixo de 5 kg, influenciando o sortimento dos comerciantes em direção a SKUs mais leves. O próximo limite europeu de manuseio manual de 23 kg exigirá equipes de duas pessoas para mercadorias mais pesadas, dobrando a despesa de mão de obra na última milha e potencialmente deslocando itens volumosos para redes especializadas de serviço premium em vez dos fluxos de encomendas convencionais.

Por Modo de Transporte: Aéreo Mantém Vantagem para Envios Sensíveis ao Tempo

O rodoviário controla 48,24% da receita de envios em 2025, aproveitando USD 0,08 por pacote-milha em corredores densos. O frete aéreo deve registrar um CAGR de 5,54% entre 2026-2031, pois o e-commerce transfronteiriço e os biológicos de cadeia de frio exigem trânsito intercontinental em até 48 horas. O tamanho do mercado de Courier, Express e Parcel para encomendas aéreas se beneficiará do retorno da capacidade de passageiros de fuselagem larga que reabriu as rotas de porão de menor custo após as escassezes da era pandêmica. No entanto, os custos de sustentabilidade se aproximam: o mandato de compensação de carbono da ICAO a partir de 2027 adicionará USD 0,12 por kg, empurrando fluxos sensíveis ao preço de volta para o transporte terrestre onde os prazos permitirem.

As vans elétricas oferecem um custo de energia por milha 40% menor quando implantadas em escala, com a UPS operando 13.000 unidades elétricas a bateria em 2025. O ferroviário e o intermodal permanecem nichos com 4% do volume, atendendo a remetentes de contratos em massa satisfeitos com 7 dias de trânsito para economizar 30%. Para rotas abaixo de 800 km, a FedEx já roteia 73% do express doméstico por via terrestre, igualando o tempo de trânsito aéreo a um custo 60% menor.

Por Modelo: Plataformas de Revenda C2C Aceleram

Os fluxos business-to-consumer lideraram a receita com 47,96% em 2025, mas as encomendas consumer-to-consumer crescerão a um CAGR de 5,53% (2026-2031) à medida que a cultura de revenda desbloqueia armários na América do Norte e Europa. O tamanho do mercado de Courier, Express e Parcel vinculado a envios C2C está crescendo à medida que Vinted, Poshmark e Mercari orquestram 18 milhões de encomendas peer-to-peer diárias. Os remetentes não possuem contas comerciais, portanto as transportadoras investem em quiosques de etiquetas com código QR e pontos de entrega de bairro, adicionando USD 1,80 em custo de manuseio em relação às coletas B2C em massa. Os híbridos de comércio social borram as distinções, com microempreendedores vendendo diretamente via Instagram e TikTok Checkout.

As encomendas B2B, que incluem material de escritório e peças industriais, compreendem 31% do volume, mas crescem a um CAGR de 4,2% porque os fabricantes deslocam o estoque de transporte de linha para cargas inferiores ao caminhão completo para consignações mais pesadas. A análise preditiva permite que os varejistas pré-posicionem o estoque B2C a 450 km dos clusters de demanda, abaixo dos 675 km em 2020, reduzindo o custo da última milha em 22%. À medida que a revenda e o comércio social escalam, as transportadoras que dominam a geração de etiquetas amigáveis ao consumidor e a logística reversa capturarão volumes incrementais anteriormente invisíveis para a previsão de demanda tradicional.

Análise Geográfica

A América do Norte contribuiu com 36,37% da receita de 2025, em grande parte de 160 milhões de assinantes do Amazon Prime que normalizam as expectativas de entrega no mesmo dia em 90 metrópoles. A região se beneficia de bancos de dados de endereços robustos e transporte rodoviário interestadual maduro, mas enfrenta inflação salarial de 18% na mão de obra de última milha entre 2023 e 2025. A entrega no mesmo dia agora alcança 47 cidades, mas as transportadoras enfrentam erosão de margem à medida que os clientes recuam das sobretaxas. Os 1,8 bilhão de encomendas do Canadá e o boom transfronteiriço do México com os Estados Unidos reforçam a densidade continental.

A Ásia-Pacífico superará todas as regiões com um CAGR de 6,72% (2026-2031), impulsionada pelos 120 bilhões de encomendas domésticas da China e pelos 9 bilhões de envios da Índia em 2025. A penetração de carteiras digitais de 87% na China e 72% na Índia erode o atrito do pagamento na entrega, enquanto Indonésia, Vietnã e Filipinas entregaram coletivamente 6 bilhões de encomendas em 2025, um salto de 28%. A escassez de mão de obra no Japão e na Austrália impulsiona pilotos de entrega autônoma, desde os testes de robôs vinculados a salários da Yamato até os rovers suburbanos da Australia Post.

A Europa gerou 28% da receita em 2025, mas cresce mais lentamente a um CAGR de 4,1%, pois a penetração do e-commerce se estabiliza perto de 19% e o Regulamento de Embalagens e Resíduos de Embalagens exige 90% de materiais recicláveis até 2030. Os custos de conformidade e o aumento das taxas de mão de obra reduzem as margens, enquanto a Europa Oriental registra crescimento de encomendas de dois dígitos com base nas exportações transfronteiriças da Alemanha e dos Países Baixos. O Oriente Médio e a África entregam 7% da receita, limitados por atrasos alfandegários e ambiguidade de endereços, embora os estados do Golfo melhorem a conectividade de rotas aéreas. A América do Sul adiciona 5% da receita, com os 3,2 bilhões de encomendas do Brasil liderando, mas amortecidos pela volatilidade cambial.

Cenário Competitivo

O mercado de Courier, Express e Parcel é moderadamente concentrado: os 10 principais integradores capturam cerca de 45% da receita global, deixando amplo espaço para 12.000 especialistas regionais. A adoção de tecnologia é a linha divisória. O Super Hub de Memphis da FedEx triagem 12.000 encomendas por hora com robôs autônomos, enquanto os concorrentes de médio porte dependem de esteiras manuais com throughput 40% menor.

Os modelos estratégicos se dividem em três grupos: integradores com ativos pesados (DHL, UPS), orquestradores de plataforma (Cainiao) e especialistas geográficos (Blue Dart, Aramex). A cadeia de frio para saúde emerge como espaço em branco; apenas 8% das transportadoras oferecem controle de ponta a ponta a -80 °C, permitindo que novos entrantes cobrem prêmios de preço de 40%.

Os disruptores aproveitam o crowd-shipping, com a Uber testando complementos de encomendas durante viagens de passageiros em 47 cidades dos EUA, reduzindo as milhas vazias em 18%. A otimização de rotas por IA reduz o custo de entrega em 12% e a manutenção preditiva reduz o tempo de inatividade dos hubs para abaixo de 1%. A UPS garantiu 37 patentes de automação em 2024, enquanto a SF Express registrou 28 patentes de drones e veículos autônomos, prenunciando a última milha não tripulada. A consolidação é moderada pelos limites de propriedade estrangeira na China, Índia e partes do Oriente Médio, forçando os players globais a depender de joint ventures em vez de aquisições diretas, o que dilui o controle, mas preserva o acesso ao mercado.

Líderes do Setor de Courier, Express e Parcel (CEP)

DHL Group

FedEx

United Parcel Service of America, Inc. (UPS)

SF Express (KEX-SF)

La Poste Group (incluindo DPD Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A DHL implantará 500 robôs de entrega autônomos na Europa e na Ásia para processar 1 bilhão de encomendas anualmente até 2027.

- Novembro de 2025: A Yamato lançou uma rota express Tóquio–América do Norte usando cargueiros Boeing 777, reduzindo o tempo de trânsito em 12 horas.

- Outubro de 2025: A Cainiao ativou a triagem por IA em 15 centros globais, processando 5 milhões de encomendas diariamente com 99,8% de precisão.

- Setembro de 2025: A FedEx inaugurou um hub automatizado de USD 400 milhões em Dubai, aumentando a capacidade no Oriente Médio em 35%.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado global de correio, expresso e encomendas (CEP) como todo o serviço porta-a-porta que movimenta documentos ou encomendas com menos de 70 kg através de redes rodoviárias, aéreas, ferroviárias ou fluviais, com rastreamento de ponta a ponta e cobrança por unidade. O modelo agrupa as receitas por velocidade de entrega, destino, peso do envio, modelo de serviço, modo de transporte e setor de utilizador final, de forma a capturar o valor total sem duplicação de contagem.

Exclusão do âmbito: o transitário de carga e os envios paletizados acima de 70 kg estão fora desta avaliação.

Visão Geral da Segmentação

- Por Destino

- Doméstico

- Internacional

- Por Velocidade de Entrega

- Express

- Não-Express

- Por Modelo

- Business-to-Business (B2B)

- Business-to-Consumer (B2C)

- Consumer-to-Consumer (C2C)

- Por Peso de Envio

- Envios de Grande Peso

- Envios de Baixo Peso

- Envios de Médio Peso

- Por Modo de Transporte

- Aéreo

- Rodoviário

- Outros

- Por Setor de Usuário Final

- E-Commerce

- Serviços Financeiros (BFSI)

- Saúde

- Manufatura

- Indústria Primária

- Comércio Atacadista e Varejista (Presencial)

- Outros

- Por Região

- Ásia-Pacífico

- Por País

- Austrália

- China

- Índia

- Indonésia

- Japão

- Malásia

- Paquistão

- Filipinas

- Tailândia

- Vietnã

- Resto da Ásia-Pacífico

- Por País

- Europa

- Por País

- Albânia

- Bulgária

- Croácia

- República Tcheca

- Dinamarca

- Estônia

- Finlândia

- França

- Alemanha

- Hungria

- Islândia

- Itália

- Letônia

- Lituânia

- Países Baixos

- Noruega

- Polônia

- Romênia

- Rússia

- República Eslovaca

- Eslovênia

- Espanha

- Suécia

- Suíça

- Reino Unido

- Resto da Europa

- Por País

- Oriente Médio e África

- Por País

- Egito

- Nigéria

- Catar

- Arábia Saudita

- África do Sul

- CCG

- Emirados Árabes Unidos

- Resto do Oriente Médio e África

- Por País

- América do Norte

- Por País

- Canadá

- México

- Estados Unidos

- Resto da América do Norte

- Por País

- América do Sul

- Por País

- Argentina

- Brasil

- Chile

- Resto da América do Sul

- Por País

- Resto do Mundo

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas telefónicas e inquéritos online com gestores seniores de integradores, agências postais, plataformas de comércio eletrónico e parceiros de fulfillment na América do Norte, Europa e Ásia validam os fatores de crescimento, variações de preços e alterações no mix de serviços. Chamadas de acompanhamento com fornecedores de tecnologia e associações regionais de encomendas colmatam lacunas de informação e identificam tendências emergentes.

Investigação Documental

Começamos com trabalho documental estruturado que recolhe dados mensais da União Postal Universal, indicadores logísticos do Banco Mundial, estatísticas de carga da IATA e associações setoriais como o European Parcel & Postal Forum. Relatórios anuais, 10-Ks, apresentações a investidores e portais aduaneiros fornecem desagregações ao nível dos operadores que enriquecem os dados de base.

Recursos por subscrição: D&B Hoovers para dados financeiros de empresas, Dow Jones Factiva para fluxo de notícias e Questel para registos de patentes relacionadas com encomendas, ajudam-nos a avaliar a adoção tecnológica e os movimentos competitivos. Analisamos também boletins regulatórios para monitorizar os limiares de minimis e as regras laborais que influenciam os fluxos de encomendas. As fontes mencionadas ilustram o conjunto mais alargado que consultamos; muitas outras informam a recolha e validação de dados.

Dimensionamento de Mercado e Previsão

O nosso modelo aplica uma abordagem top-down que reconstrói a procura de encomendas domésticas e transfronteiriças a partir de séries de volume nacionais, penetração do comércio eletrónico e poder de compra ajustado ao PIB, sendo posteriormente verificado com base em agregações de preço médio por volume de operadores selecionados. Variáveis como a adoção de smartphones, rácios de taxa de devoluções, capacidade de porão de aeronaves e sobretaxas ajustadas ao combustível alimentam uma regressão multivariada que projeta valores até 2030. Quando as verificações bottom-up divergem, as desagregações por operador são ajustadas de forma a que os totais se mantenham dentro de uma banda de ±3 por cento.

Ciclo de Validação de Dados e Atualização

Os analistas da Mordor comparam os resultados do modelo com índices de envio independentes e movimentos cambiais e, quando surgem anomalias, é desencadeada uma segunda revisão por outro analista antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares caso regulamentação, M&A relevante ou choques nos combustíveis ultrapassem limiares predefinidos. Uma revisão final de qualidade ocorre imediatamente antes da publicação, para que os clientes recebam a perspetiva mais recente.

Por Que Razão a Linha de Base de Correio, Expresso e Encomendas (CEP) da Mordor Inspira Elevada Confiança nos Círculos de Tomada de Decisão

As estimativas publicadas sobre o CEP divergem frequentemente porque as empresas segmentam o mercado de forma diferente, convertem moedas em momentos distintos ou atualizam os modelos em cadências irregulares. Acreditamos que os compradores merecem transparência, pelo que os principais fatores por detrás dos números divergentes são apresentados abaixo.

Os principais fatores de divergência incluem âmbitos mais restritos que excluem encomendas com excesso de peso, multiplicadores de volume otimistas associados a picos de curto prazo no comércio eletrónico, ou escaladores de preços agressivos. O nosso estudo apresenta um cenário base equilibrado, utiliza dólares constantes de 2024 e é atualizado anualmente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 686,8 mil milhões (2025) | Mordor Intelligence | - |

| USD 506,2 mil milhões (2024) | Global Consultancy A | Exclui encomendas acima de 30 kg mas aplica preços unitários mais elevados; moeda fixada às taxas de 2023 |

| USD 456,6 mil milhões (2024) | Industry Analyst B | Modela apenas fluxos B2C e omite devoluções transfronteiriças |

Estas comparações demonstram que, uma vez alinhados o âmbito, os limites de peso e a lógica de preços, o valor da Mordor oferece um ponto médio fiável entre as perspetivas otimistas e conservadoras. Os clientes podem rastrear cada variável até às séries públicas e às entrevistas claramente documentadas, razão pela qual os planeadores continuam a recorrer a nós para obter uma linha de base de confiança.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Courier, Express e Parcel em 2026?

Qual é o tamanho do mercado de Courier, Express e Parcel em 2026?

Qual região está crescendo mais rapidamente nas entregas de encomendas?

Qual região está crescendo mais rapidamente nas entregas de encomendas?

Qual segmento de peso de envio está se expandindo mais rapidamente?

Qual segmento de peso de envio está se expandindo mais rapidamente?

Por que as sobretaxas de combustível ainda estão altas mesmo com a queda dos preços do petróleo?

Por que as sobretaxas de combustível ainda estão altas mesmo com a queda dos preços do petróleo?

Qual setor de usuário final oferece a melhor oportunidade de crescimento?

Qual setor de usuário final oferece a melhor oportunidade de crescimento?

Quão fragmentado é o cenário competitivo?

Quão fragmentado é o cenário competitivo?

Página atualizada pela última vez em: