Tamanho e Participação do Mercado de Alternativas a Laticínios na Austrália

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

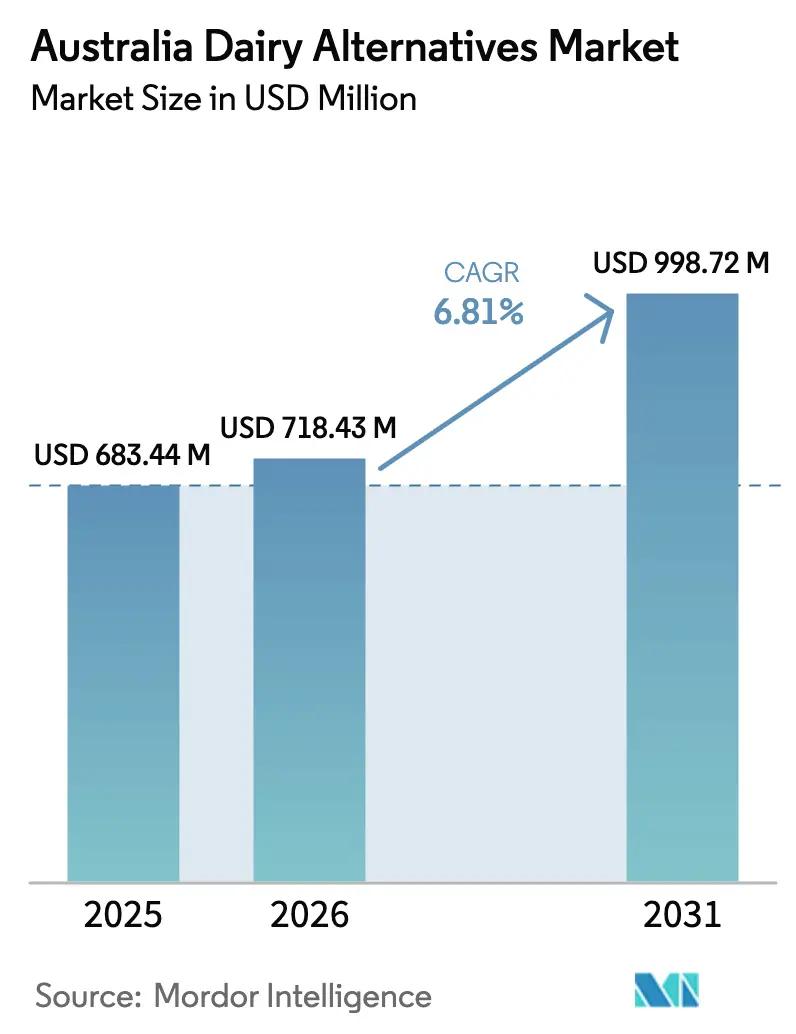

| Tamanho do mercado no ano base (2025) | 683.44 Milhões de dólares |

| Tamanho do Mercado (2026) | 718.43 Milhões de dólares |

| Tamanho do Mercado (2031) | 998.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.81% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas a Laticínios na Austrália por Mordor Intelligence

O tamanho do mercado de alternativas a laticínios na Austrália está projetado para expandir de USD 683,44 milhões em 2025 e USD 718,43 milhões em 2026 para USD 998,72 milhões até 2031, registrando uma CAGR de 6,81% entre 2026 e 2031. Este crescimento é impulsionado principalmente pela evolução dos padrões de consumo, significativamente influenciados pela prevalência da intolerância à lactose, que afeta de 30% a 60% da população na Austrália e Nova Zelândia. Desenvolvimentos importantes, como o aumento do financiamento para tecnologia de fermentação de precisão, expansões na capacidade de produção de leite de aveia e a introdução de formulações específicas para baristas, destacam uma mudança em direção a bebidas funcionais de maior margem. Além disso, a crescente defesa de dietas ambientalmente sustentáveis e de baixo carbono, aliada a soluções inovadoras de embalagem projetadas para prolongar a vida útil dos produtos e reduzir os custos de refrigeração, potencializa ainda mais o crescimento do mercado australiano de alternativas a laticínios.

Principais Conclusões do Relatório

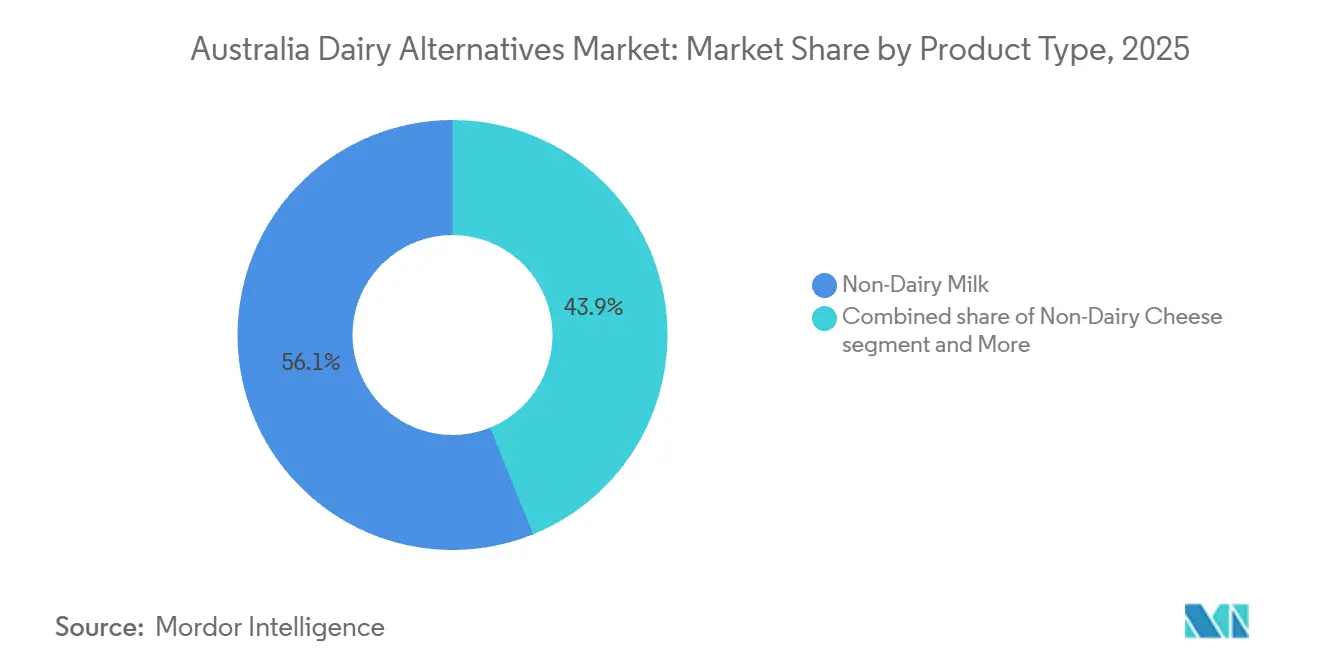

- Por tipo de produto, o leite não lácteo liderou com 56,12% da participação do mercado de alternativas a laticínios na Austrália em 2025, enquanto o queijo não lácteo avança a uma CAGR de 7,83% até 2031.

- Por tipo de embalagem, as caixas representaram 65,21% do tamanho do mercado de alternativas a laticínios na Austrália em 2025; as garrafas PET têm previsão de expansão a uma CAGR de 7,53% até 2031.

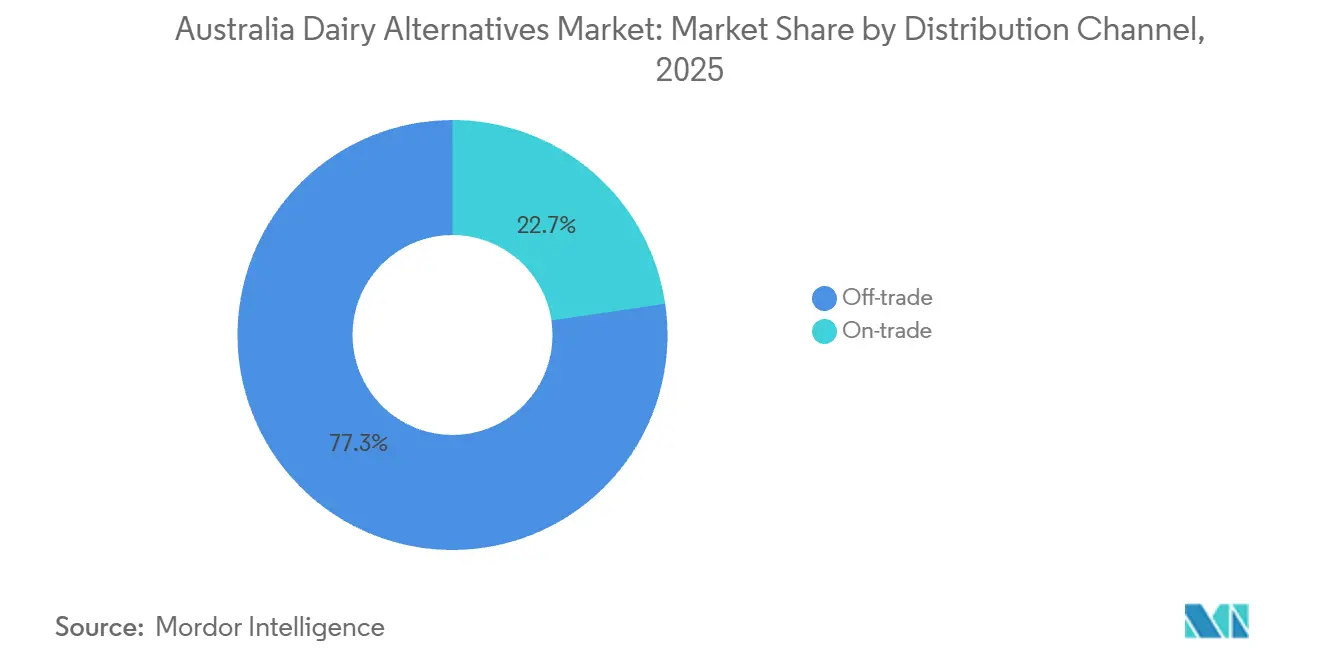

- Por canal de distribuição, o canal fora do estabelecimento deteve 77,32% da participação de receita em 2025, enquanto o canal dentro do estabelecimento deve registrar a CAGR mais rápida de 7,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Alternativas a Laticínios na Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta prevalência de intolerância à lactose impulsionando a rejeição de laticínios | + 1.2% | Nacional, com maior incidência em comunidades do Leste Asiático e Indígenas | Médio prazo (2 a 4 anos) |

| Adoção crescente pela população vegana e vegetariana | + 0.9% | Nacional, concentrada em centros urbanos (Sydney, Melbourne, Brisbane) | Longo prazo (≥ 4 anos) |

| Preferências voltadas à saúde por opções com baixo teor de gordura saturada | + 0.8% | Nacional, com maior adoção em demografias metropolitanas conscientes da saúde | Médio prazo (2 a 4 anos) |

| Preocupações com a sustentabilidade ambiental na produção de laticínios | + 1.5% | Nacional, alinhado com a política climática federal e o roteiro do CSIRO | Longo prazo (≥ 4 anos) |

| Dietas à base de plantas percebidas como auxiliares no controle de peso | + 0.6% | Nacional, concentrada nos segmentos de consumidores de fitness e bem-estar | Curto prazo (≤ 2 anos) |

| Enriquecimento com vitaminas e minerais nas alternativas | + 0.7% | Nacional, apoiado pelo marco de enriquecimento voluntário da Autoridade de Padrões Alimentares da Austrália e Nova Zelândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta prevalência de intolerância à lactose impulsionando a rejeição de laticínios

A intolerância à lactose afeta uma parcela significativa da população na Austrália e Nova Zelândia, com prevalência particularmente elevada entre indivíduos de ascendência do Leste Asiático e australianos indígenas. Isso cria uma demanda consistente por alternativas sem lactose[1]Fonte: Sociedade Australásica de Imunologia Clínica e Alergia, "Intolerância à Lactose," allergy.org.au. De acordo com o Departamento Australiano de Estatísticas, 5,6% da população identificou explicitamente a intolerância à lactose como uma preocupação alimentar em 2023[2]Fonte: Departamento Australiano de Estatísticas, "Pesquisa Nacional de Saúde" abs.gov.au. No entanto, esse número provavelmente subestima o grupo mais amplo que experimenta sintomas subclínicos, como inchaço e desconforto gastrointestinal. O problema é ainda agravado pelo envelhecimento demográfico, pois a produção da enzima lactase diminui naturalmente com a idade, expandindo assim o mercado potencial além daqueles com predisposições étnicas. O enriquecimento de bebidas à base de plantas com carbonato de cálcio e vitamina D3 tem ajudado a preencher a lacuna nutricional entre essas alternativas e o leite de vaca tradicional. A Autoridade de Padrões Alimentares da Austrália e Nova Zelândia permite o enriquecimento voluntário para igualar o teor de cálcio do leite de vaca, de 120 miligramas por 100 mililitros. Isso reduz as barreiras para consumidores preocupados com a saúde óssea, tornando a transição para opções sem lactose mais fluida.

Adoção crescente pela população vegana e vegetariana

O Departamento Australiano de Estatísticas informou que 5,3% da população se identificou como vegana ou vegetariana em 2023. Esse grupo cresceu de forma constante ao longo da última década e agora constitui uma base de consumidores significativa para alternativas a laticínios. Essa mudança de estilo de vida é impulsionada não apenas por considerações éticas, mas também por fatores relacionados à saúde, pois as dietas à base de plantas estão associadas à redução da ingestão de gordura saturada e a um menor risco de doenças cardiovasculares, de acordo com as diretrizes dietéticas do Conselho Nacional de Saúde e Pesquisa Médica. Além disso, o roteiro de 2024 da Organização Científica e Industrial da Commonwealth para proteínas alternativas destaca o apoio às vias à base de plantas e de fermentação de precisão, indicando alinhamento político que pode acelerar a adoção por meio de compras públicas e iniciativas de catering institucional. Os varejistas estão se adaptando a essa demanda crescente [3]Fonte: Agência Nacional de Ciência da Austrália, "Modelagem de Trajetórias Setoriais para Emissões Líquidas Zero," csiro.au. Por exemplo, a Woolworths expandiu sua linha de produtos de marca própria à base de plantas e firmou acordos de distribuição, incluindo um compromisso de vendas anuais de AUD 750.000 com a marca de leite de aveia da Wide Open Agriculture. Este produto foi lançado em aproximadamente metade das lojas Woolworths nos últimos anos. A natureza duradoura das preferências alimentares sugere que essa tendência continuará a crescer ao longo do período de previsão, particularmente à medida que as gerações mais jovens adquirem maior poder de compra.

Preferências voltadas à saúde por opções com baixo teor de gordura saturada

As alternativas lácteas à base de plantas geralmente contêm de 50% a 80% menos gordura saturada em comparação com o leite de vaca integral, tornando-as uma opção adequada para consumidores que gerenciam os níveis de colesterol e reduzem os fatores de risco de doenças cardíacas. As Diretrizes Dietéticas Australianas do Conselho Nacional de Saúde e Pesquisa Médica recomendam limitar a ingestão de gordura saturada a menos de 10% da energia total. Para consumidores de alto volume, os 2,4 gramas de gordura saturada por 100 mililitros do leite de vaca podem representar um desafio para o cumprimento dessa diretriz. Em contraste, o leite de amêndoa contém aproximadamente 0,1 gramas de gordura saturada por 100 mililitros, enquanto o leite de aveia varia de 0,2 a 0,5 gramas dependendo da formulação, oferecendo um benefício nutricional significativo para indivíduos que se concentram no gerenciamento do perfil lipídico. A Pesquisa Nacional de Saúde do Departamento Australiano de Estatísticas indica que 20,6% da população apresenta deficiência de vitamina D, e as doenças cardiovasculares continuam sendo uma das principais causas de mortalidade. Isso aumentou a demanda por soluções dietéticas que minimizem a ingestão de gordura saturada. Por exemplo, a variante Plantwell Redutora de Colesterol da Sanitarium, lançada em julho de 2024, inclui esteróis vegetais que reduzem ativamente a absorção de colesterol de lipoproteína de baixa densidade. Isso demonstra como ingredientes funcionais podem potencializar os benefícios de redução de gordura saturada das alternativas à base de plantas. Espera-se que essa tendência orientada pela saúde continue no médio prazo, à medida que campanhas de saúde pública e recomendações clínicas aumentem a conscientização sobre os riscos cardiovasculares associados ao consumo de gordura saturada.

Preocupações com a sustentabilidade ambiental na produção de laticínios

A produção de laticínios gera aproximadamente 300% mais emissões de gases de efeito estufa e requer 1.000% mais uso de terra por litro em comparação com as alternativas à base de plantas. Essa diferença significativa tornou a sustentabilidade ambiental um fator-chave nas decisões de compra dos consumidores. O roteiro de proteínas alternativas de 2024 da Organização Científica e Industrial da Commonwealth (CSIRO) identifica os laticínios à base de plantas como uma ferramenta estratégica para atingir as metas de emissões líquidas zero da Austrália. A fermentação de precisão é destacada como um método para produzir proteínas idênticas às dos laticínios sem depender de pecuária emissora de metano. A escassez de água na Bacia Murray-Darling aumentou o escrutínio sobre o cultivo de amêndoas, que requer entre 9.000 e 17.000 litros de água por quilograma. Isso impulsionou a inovação em direção a substratos de aveia e cânhamo, que requerem menos irrigação e podem ser cultivados em regiões temperadas menos suscetíveis à seca. Além disso, a sustentabilidade das embalagens está se alinhando com a sustentabilidade dos produtos. Por exemplo, as caixas Tetra Pak, feitas de 70% de materiais renováveis e com menor pegada de carbono em comparação com as garrafas de politereftalato de etileno, estão ganhando espaço entre os consumidores ambientalmente conscientes. Os compromissos corporativos de sustentabilidade reforçam ainda mais essa tendência. A Noumi Limited, por exemplo, está buscando a neutralidade de carbono em toda a sua linha de barista Milklab e aproveitando suas credenciais ambientais para estabelecer parcerias no canal dentro do estabelecimento com redes de cafés especializados.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alergias e sensibilidades à soja limitando a adoção | -0.4% | Nacional, com maior prevalência em segmentos pediátricos | Curto prazo (≤ 2 anos) |

| Vida útil mais curta exigindo rotatividade mais rápida | -0.6% | Nacional, concentrada em formatos de produtos refrigerados e varejo de conveniência | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de matéria-prima devido à variabilidade climática | -0.7% | Nacional, afetando particularmente a produção de amêndoas nas zonas de irrigação da Bacia Murray-Darling | Longo prazo (≥ 4 anos) |

| Percepções de ultraprocessamento e aditivos | -0.8% | Nacional, concentrada entre consumidores conscientes da saúde e adeptos de rótulos limpos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alergias e sensibilidades à soja limitando a adoção

A alergia à soja afeta de 0,3% a 0,4% das crianças australianas, ficando abaixo das alergias a leite, ovo e amendoim em prevalência. No entanto, representa uma limitação significativa para o consumo pediátrico e levanta preocupações sobre reatividade cruzada entre indivíduos com alergias ao pólen de bétula. Esse desafio é ainda intensificado pelos requisitos de rotulagem da Autoridade de Padrões Alimentares da Austrália e Nova Zelândia (FSANZ), que exigem declarações de alérgenos para a soja. Essas regulamentações podem desencorajar consumidores cautelosos de experimentar produtos à base de soja, mesmo na ausência de uma alergia diagnosticada. Em resposta, o mercado expandiu as opções de substratos, incluindo aveia, amêndoa, coco, castanha de caju, cânhamo e leite de avelã, reduzindo assim a dependência da soja como principal alternativa à base de plantas. A Vitasoy International Holdings Limited, tradicionalmente uma produtora focada em soja, observou em seu relatório de resultados de 2023 que o leite de aveia deve superar o leite de amêndoa como o produto mais vendido na Austrália. Isso indica uma mudança estratégica para longe da dependência da soja. O impacto de curto prazo reflete a influência imediata dos comportamentos de evitação de alérgenos e o ritmo acelerado de inovação de produtos, que já está abordando essa limitação por meio da diversificação de substratos.

Vida útil mais curta exigindo rotatividade mais rápida

O leite à base de plantas refrigerado normalmente oferece uma frescura pós-abertura de 7% a 10% dias, em comparação com 6% a 12% meses para formatos de caixas assépticas. Essa diferença cria desafios de rotatividade de estoque para os varejistas e aumenta o risco de deterioração para os consumidores que compram esses produtos com pouca frequência. Um recall em fevereiro de 2023 dos produtos JS Health Inside Out, devido à ausência de instruções de refrigeração, destacou as complexidades operacionais de gerenciar formatos estáveis em prateleira versus refrigerados. A rotulagem inadequada levou à degradação do produto e levantou preocupações de segurança do consumidor. Lojas de conveniência e varejistas de menor porte enfrentam dificuldades adicionais devido à capacidade limitada de armazenamento a frio e ao menor fluxo de clientes, o que prolonga o tempo entre o abastecimento e a venda. Isso aumenta a probabilidade de os produtos atingirem o prazo de validade antes da compra. Embora o processamento em temperatura ultra-alta e a embalagem asséptica possam estender a vida útil ambiente para 6% a 12% meses, esses formatos exigem maior investimento de capital e custos de processamento, o que os fabricantes menores frequentemente consideram difícil de gerenciar. O impacto de médio prazo dessas questões reflete o cronograma de vários anos necessário para a adoção de tecnologias avançadas de embalagem e a otimização da infraestrutura de cadeia de frio. Além disso, a educação do consumidor sobre armazenamento adequado e tempo de consumo será fundamental para abordar essas restrições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Queijo Não Lácteo com a Trajetória de Crescimento Mais Rápida

O mercado de queijo não lácteo está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 7,83% até 2031, superando a participação de mercado de 56,12% prevista para o leite não lácteo em 2025. Esse crescimento é impulsionado por avanços na funcionalidade de derretimento e esticamento, abordando a lacuna de desempenho tradicional entre o queijo não lácteo e o queijo lácteo. Pesquisadores da Universidade de Nova Gales do Sul registraram a patente provisória AU2024904216A0 para uma mistura de proteína de ervilha e polissacarídeo que imita as propriedades de derretimento e esticamento da mozzarella. Essa inovação tem o potencial de aprimorar as aplicações em serviços de alimentação, particularmente em pratos de pizza e massa, onde o queijo à base de plantas enfrentou desafios para ganhar aceitação. A Grounded Foods garantiu financiamento inicial para comercializar queijo feito de couve-flor e sementes de cânhamo, enquanto a Dairy Free Down Under relatou um crescimento de dez vezes em 12 meses e expandiu sua distribuição para 900 lojas e 11 países de exportação. Esses desenvolvimentos destacam como os players de nicho estão aproveitando a inovação em vez da escala para capturar participação de mercado.

No segmento de leite não lácteo, o leite de soja, outrora dominante, está perdendo participação de mercado para o leite de aveia e de amêndoa, à medida que os consumidores buscam alternativas que abordem preocupações com alérgenos e ofereçam perfis de sabor diversificados. O leite de coco mantém um nicho estável na culinária asiática, enquanto os leites de castanha de caju, cânhamo e avelã ocupam posições de mercado premium, apoiados por seus benefícios nutricionais e preços mais elevados. O iogurte não lácteo e as sobremesas também estão experimentando crescimento constante. A COYO introduziu iogurte de aveia e coco em março de 2025, enquanto a linha Plantwell da Sanitarium incorpora ingredientes funcionais destinados a apoiar a saúde intestinal e a função imunológica.

Por Tipo de Embalagem: Caixas Mantêm Participação Apesar da Aceleração do Politereftalato de Etileno

Em 2025, as caixas representaram 65,21% da participação de mercado, impulsionadas pela tecnologia asséptica que proporciona uma vida útil ambiente de 6 a 12 meses e é composta por 70% de materiais renováveis. No entanto, as garrafas de politereftalato de etileno (PET) estão projetadas para crescer a uma taxa de crescimento anual composta (CAGR) de 7,53% até 2031, à medida que os consumidores valorizam cada vez mais a possibilidade de revedamento e a conveniência para consumo em movimento. Essa tendência destaca uma segmentação nos casos de uso. As caixas dominam o abastecimento doméstico de despensa para aplicações de culinária e cereais, enquanto as garrafas PET atendem a cenários de consumo individual e portátil, como bolsas de academia e geladeiras de escritório.

As garrafas de politereftalato de etileno também oferecem transparência, permitindo a visibilidade do produto que aumenta a confiança do consumidor na frescura, o que é uma vantagem que as caixas não podem oferecer, apesar de seu desempenho superior em termos de pegada de carbono. As latas ocupam um papel de nicho, principalmente em formatos de café pronto para beber e shakes proteicos, onde a reciclabilidade do alumínio e a imagem premium justificam custos unitários mais elevados. Outros formatos de embalagem, como garrafas de vidro e embalagens flexíveis, permanecem marginais devido ao seu peso e fragilidade, que aumentam os custos logísticos e o risco de quebra.

Por Canal de Distribuição: O Impulso do Canal Dentro do Estabelecimento Remodela a Inovação de Produtos

Os canais dentro do estabelecimento estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 7,32% até 2031, superando a participação de mercado de 77,32% detida pelos canais fora do estabelecimento em 2025. Esse crescimento é apoiado pelo fato de que 83% dos cafés australianos agora oferecem opções de leite à base de plantas, com formulações de grau barista comandando preços premium em ambientes de café especializado. A Milklab capturou 16% do segmento de barista, gerando 120,7 milhões de dólares australianos (AUD) em receita durante o ano fiscal de 2025. A receita do leite de aveia experimentou um crescimento ano a ano de 28,4%, impulsionado pela crescente demanda por opções à base de plantas que espumam e vaporizam de forma semelhante ao leite de vaca, alimentada pela cultura do café especializado.

Esse crescimento no canal dentro do estabelecimento está influenciando a inovação de produtos, com os fabricantes se concentrando no teor de proteínas, nas proporções de gordura e nas misturas de emulsificantes para aprimorar a estabilidade da microespuma, em vez de priorizar perfis de sabor para consumo direto. Além disso, a expansão internacional das marcas de barista está ganhando impulso, com a Milklab reportando um crescimento de 20,1% nos mercados de exportação à medida que a cultura de café australiana se espalha para as redes de café especializado da Ásia-Pacífico.

Análise de Segmentos

O mercado de alternativas a laticínios da Austrália está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 6,81% até 2031. Esse crescimento é impulsionado principalmente por centros urbanos como Sydney, Melbourne e Brisbane, onde a cultura do café especializado e uma maior densidade de consumidores veganos geram uma demanda mais forte em comparação com as áreas regionais. O roteiro de proteínas alternativas de 2024 da Organização Científica e Industrial da Commonwealth (CSIRO) identifica a Austrália como um hub estratégico para fermentação de precisão e inovação à base de plantas. O apoio governamental tem sido evidente por meio de iniciativas como o investimento de AUD 25 milhões da Breakthrough Victoria na Eden Brew em outubro de 2023 e a concessão de AUD 5 milhões do Governo da Austrália Ocidental à Wide Open Agriculture para a construção de uma instalação de leite de aveia, cuja conclusão está prevista para junho de 2025.

Essas medidas políticas destacam um compromisso nacional com proteínas alternativas, estendendo-se além da demanda do consumidor para incluir a diversificação agrícola e a competitividade das exportações. Por exemplo, a Noumi Limited relatou um crescimento de 20,1% na receita internacional, impulsionado pela penetração das marcas australianas de barista nos mercados de café especializado da Ásia-Pacífico. As variações regionais dentro da Austrália refletem diferenças em infraestrutura e demografia. As áreas metropolitanas se beneficiam de logística avançada de cadeia de frio, permitindo a distribuição de produtos refrigerados, enquanto as regiões rurais dependem mais de formatos de caixas estáveis em temperatura ambiente para minimizar os riscos de deterioração.

Além disso, a escassez de água na Bacia Murray-Darling está influenciando o fornecimento de matérias-primas, com uma mudança em direção ao cultivo de aveia e cânhamo em regiões temperadas menos afetadas pela seca. Essa abordagem aumenta a resiliência da cadeia de suprimentos e reduz a dependência da produção de amêndoas, que está concentrada em áreas dependentes de irrigação.

Cenário Competitivo

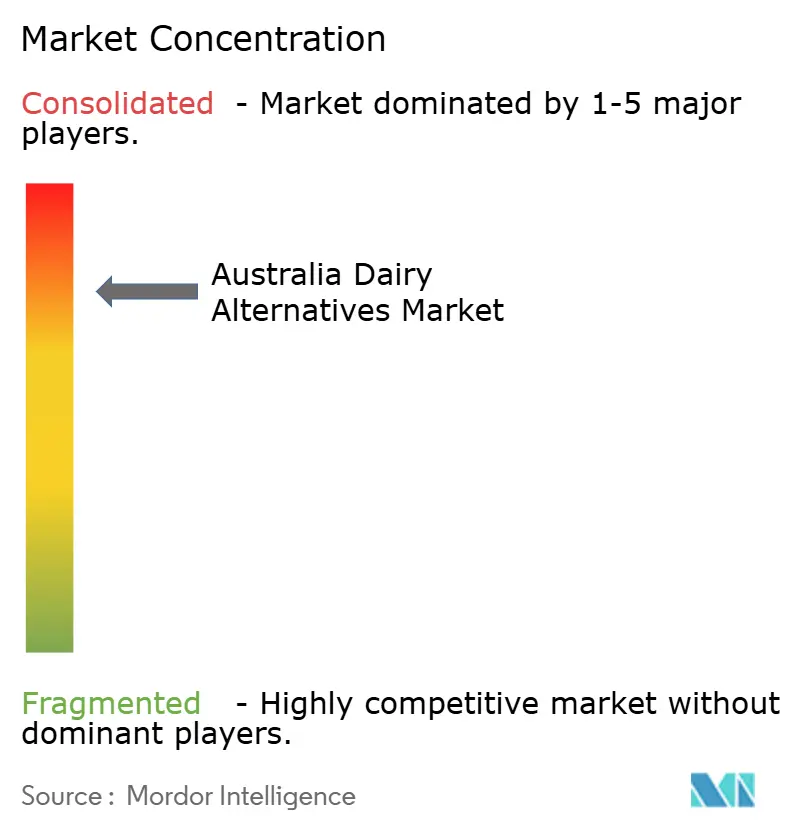

O Mercado de Alternativas a Laticínios na Austrália apresenta um ambiente competitivo altamente consolidado, com empresas multinacionais como Nestlé e Danone competindo ao lado de players domésticos como Noumi Limited, Sanitarium Health and Wellbeing Company e Bega Group pelo espaço nas prateleiras do varejo e parcerias em serviços de alimentação. As tendências estratégicas destacam a integração vertical, como visto com o controle da Noumi Limited sobre as formulações de barista e as ofertas de varejo da Milklab, permitindo a captura de margem tanto nos canais dentro do estabelecimento quanto fora do estabelecimento. Enquanto isso, os entrantes de fermentação de precisão, incluindo Eden Brew e All G Foods, concentram-se em licenciamento de tecnologia e parcerias de co-fabricação para escalar operações sem investir em infraestrutura de fabricação intensiva em capital.

Oportunidades estão surgindo no enriquecimento funcional, com a linha Plantwell da Sanitarium abordando benefícios específicos para condições de saúde, como redução do colesterol e suporte imunológico, indo além da equivalência nutricional básica. Além disso, a diversificação de substratos está ganhando força, com nichos premium sendo ocupados por leites de cânhamo, avelã e nogueira, que enfrentam concorrência limitada. Os disruptores emergentes incluem spin-offs universitários que comercializam propriedade intelectual. Por exemplo, pesquisadores da Universidade de Nova Gales do Sul registraram a patente provisória AU2024904216A0 para misturas de queijo de proteína de ervilha que replicam a funcionalidade de derretimento e esticamento. Empresas de tecnologia de ingredientes como a Grounded Foods também estão inovando ao utilizar substratos de couve-flor e sementes de cânhamo para se diferenciar dos produtos dominantes à base de soja e amêndoa.

Os avanços tecnológicos estão impulsionando vantagens competitivas. A fermentação de precisão, por exemplo, permite que a Eden Brew produza proteínas de micela de caseína idênticas às dos laticínios sem depender da pecuária animal. Essa capacidade tem o potencial de disromper tanto os segmentos à base de plantas quanto os de laticínios convencionais, oferecendo funcionalidade superior em escala. A consolidação do mercado continua, como evidenciado pela aprovação da Comissão Australiana de Concorrência e Consumidor em julho de 2025 da aquisição das operações australianas da Fonterra pela Lactalis. Em contraste, a retirada do Bega Group em agosto de 2025 de uma oferta concorrente pela Fonterra destaca como a disciplina de alocação de capital está limitando o crescimento inorgânico entre os players de médio porte. A complexidade regulatória também está moldando o mercado. O caminho de avaliação de novos alimentos da Autoridade de Padrões Alimentares da Austrália e Nova Zelândia para proteínas de fermentação de precisão cria desafios para os disruptores menores, pois os players estabelecidos com robustas capacidades de assuntos regulatórios estão melhor posicionados para navegar nos processos de aprovação pré-mercado, criando assim uma barreira à entrada.

Líderes do Setor de Alternativas a Laticínios na Austrália

Blue Diamond Growers

Califia Farms LLC

Dairy-Free Down Under

Danone SA

Nestlé SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Califia Farms lançou sua primeira linha de produtos de leite de soja, Simple and Organic, com 8 gramas de proteína por porção nos sabores Creme Doce e Caramelo Salgado em formatos de 48 onças e 32 onças, marcando uma expansão estratégica para substratos de soja após construir equidade de marca nos segmentos de amêndoa e aveia

- Agosto de 2024: A Australian Walnut Company lançou o Vitality Walnut Milk, destacando seu teor de ácidos graxos ômega-3 como um diferenciador-chave para a saúde cardiovascular e posicionando-o como um produto premium dentro da nova categoria de leite à base de nozes.

- Julho de 2024: A Sanitarium Health and Wellbeing Company lançou a linha Plantwell, incorporando ingredientes funcionais voltados para a saúde óssea, saúde intestinal, redução do colesterol e suporte imunológico, posicionando o leite à base de plantas como um veículo para benefícios nutricionais específicos para condições de saúde além do enriquecimento básico

Escopo do Relatório do Mercado de Alternativas a Laticínios na Austrália

O mercado de alternativas a laticínios inclui substitutos à base de plantas para produtos lácteos tradicionais, como leite, iogurte, queijo, manteiga e sorvete. Essas alternativas são principalmente provenientes de ingredientes como soja, amêndoa, aveia e outros. O mercado atende a consumidores veganos, intolerantes à lactose e conscientes da saúde, impulsionado pela crescente demanda por opções sustentáveis, sem alérgenos e nutricionalmente enriquecidas, bem como pela crescente popularidade das dietas à base de plantas. O mercado é segmentado da seguinte forma: por tipo de produto, que inclui leite não lácteo (subdividido em leite de aveia, leite de cânhamo, leite de avelã, leite de soja, leite de amêndoa, leite de coco e leite de castanha de caju), queijo não lácteo, sobremesas não lácteas e iogurte não lácteo; por tipo de embalagem, que é dividido em garrafas de politereftalato de etileno (PET), latas, caixas e outros; e por canal de distribuição, que é segmentado em dentro do estabelecimento e fora do estabelecimento, onde o canal fora do estabelecimento é subdividido em lojas de conveniência, supermercados e hipermercados, varejo online e outros.

| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Castanha de Caju | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo |

| Garrafas PET |

| Latas |

| Caixas |

| Outros |

| Dentro do estabelecimento | |

| Fora do estabelecimento | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| Por Tipo de Produto | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Castanha de Caju | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros | ||

| Por Canal de Distribuição | Dentro do estabelecimento | |

| Fora do estabelecimento | Lojas de Conveniência | |

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros | ||

Definição de mercado

- Alternativas a Laticínios - Alternativas a laticínios são alimentos feitos a partir de leite/óleos de origem vegetal em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo para a manteiga comum.

- Sorvete Não Lácteo - O sorvete à base de plantas é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem ingredientes de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites à base de plantas como o leite de soja e o leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga bruta a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Bater | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Por exemplo, sorbetes, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite em temperatura ultra-alta) | Leite aquecido a uma temperatura muito alta. O processamento em temperatura ultra-alta (UHT) do leite envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea / Manteiga à base de plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananas-da-terra, aveia e ervilhas |

| Dentro do estabelecimento | Refere-se a restaurantes, redes de alimentação rápida e bares. |

| Fora do estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbetes | O sorbete é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura