Tamanho e Participação do Mercado de Sequenciamento Genético

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

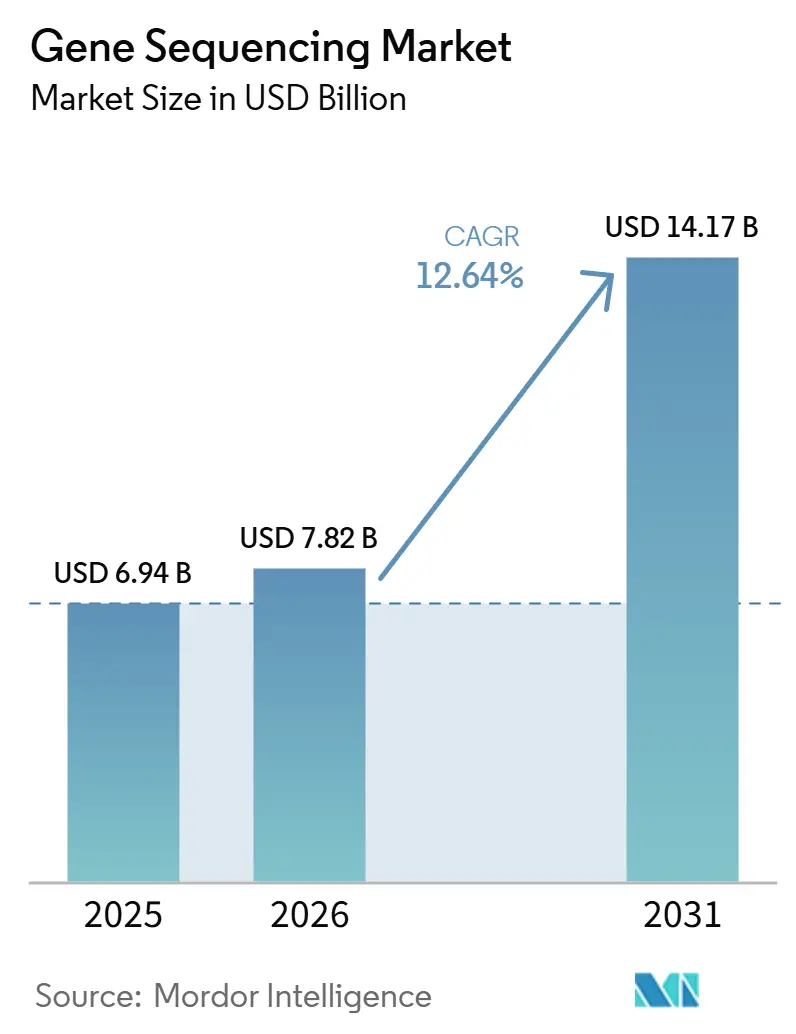

| Tamanho do Mercado (2026) | 7.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.64% CAGR |

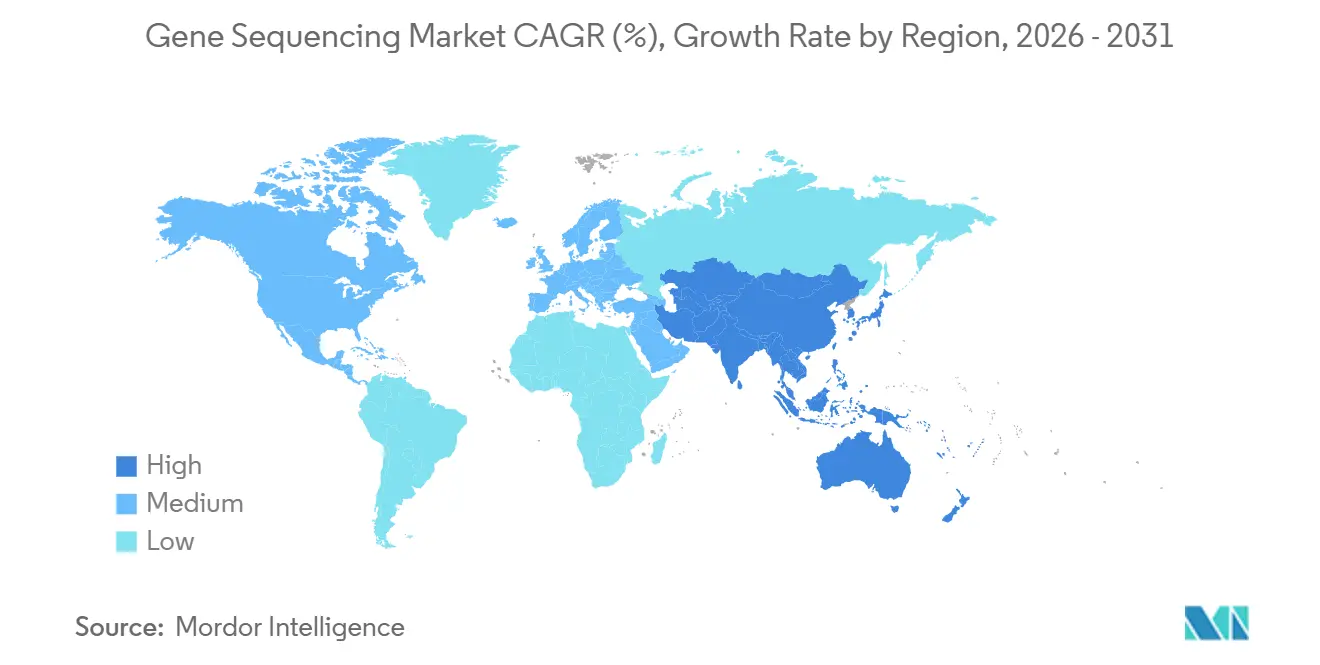

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sequenciamento Genético por Mordor Intelligence

O tamanho do Mercado de Sequenciamento Genético tem projeção de 6,94 bilhões de USD em 2025, 7,82 bilhões de USD em 2026, e de atingir 14,17 bilhões de USD até 2031, crescendo a um CAGR de 12,64% de 2026 a 2031.

O mercado de sequenciamento genético está se aprofundando cada vez mais no uso clínico à medida que os fluxos de trabalho de oncologia de precisão se expandem, os programas de genômica populacional continuam ganhando escala e os custos de sequenciamento continuam caindo nas plataformas de alto volume. A lacuna entre a adoção em nível de pesquisa e em nível clínico está diminuindo porque hospitais, laboratórios de referência e redes nacionais de genômica agora têm razões mais sólidas para padronizar fluxos de trabalho validados e manter prazos de entrega mais rápidos. O mercado de sequenciamento genético também se beneficia de um modelo de base instalada duradouro, pois cada sistema instalado em um laboratório clínico ou de pesquisa gera demanda recorrente por células de fluxo, kits de reagentes e consumíveis de preparação de bibliotecas ao longo de vários anos de operação. O suporte ao reembolso em oncologia, o uso mais amplo do sequenciamento de genoma completo em contextos de doenças raras e os avanços em leitura longa na análise de variantes estruturais estão todos melhorando o caso comercial para novas instalações e maiores volumes de testes. A concorrência no mercado de sequenciamento genético tambm está se deslocando além do desempenho dos instrumentos, pois os fornecedores agora precisam de integração bioinformática mais estreita, validação clínica mais clara e suporte de fluxo de trabalho mais robusto para manter os clientes em suas plataformas ao longo do tempo.

Principais Conclusões do Relatório

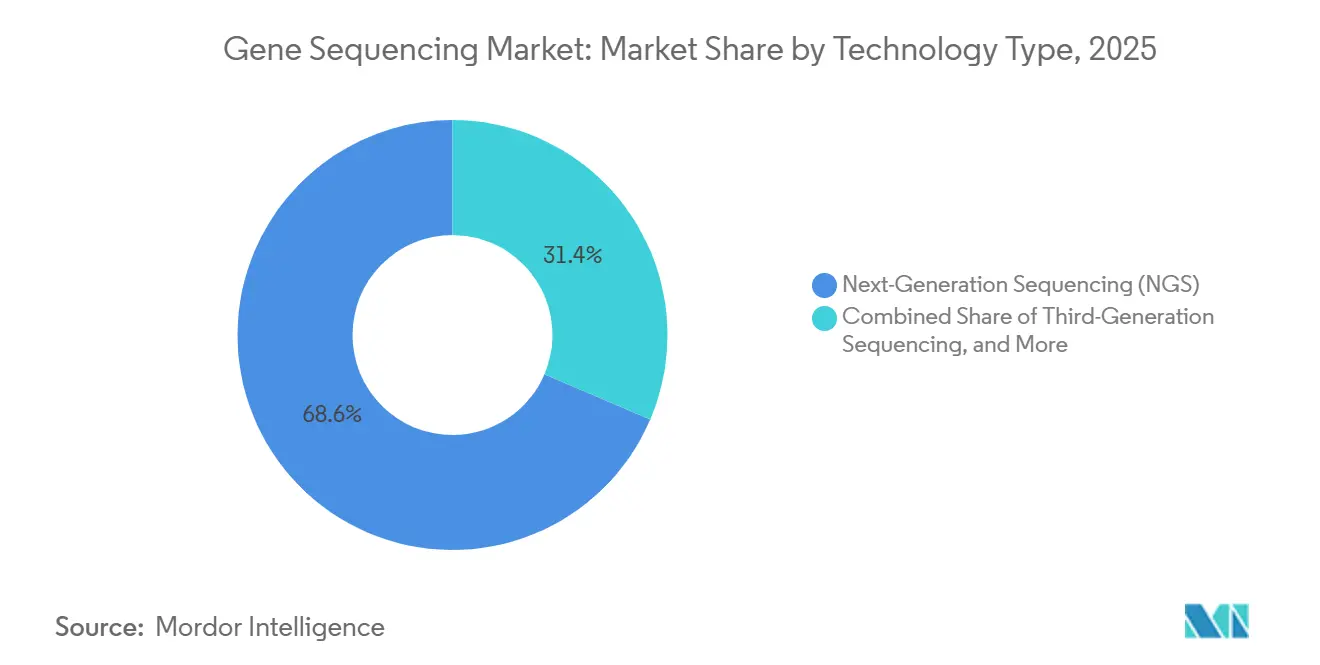

- Por tipo de tecnologia, o sequenciamento de nova geração liderou com 68,57% de participação na receita em 2025, enquanto o sequenciamento de terceira geração tem previsão de expansão a um CAGR de 12,96% até 2031.

- Por produto, os consumíveis detinham 52,79% de participação em 2025, enquanto os instrumentos de sequenciamento têm projeção de crescimento a um CAGR de 13,52% até 2031 no mercado de sequenciamento genético.

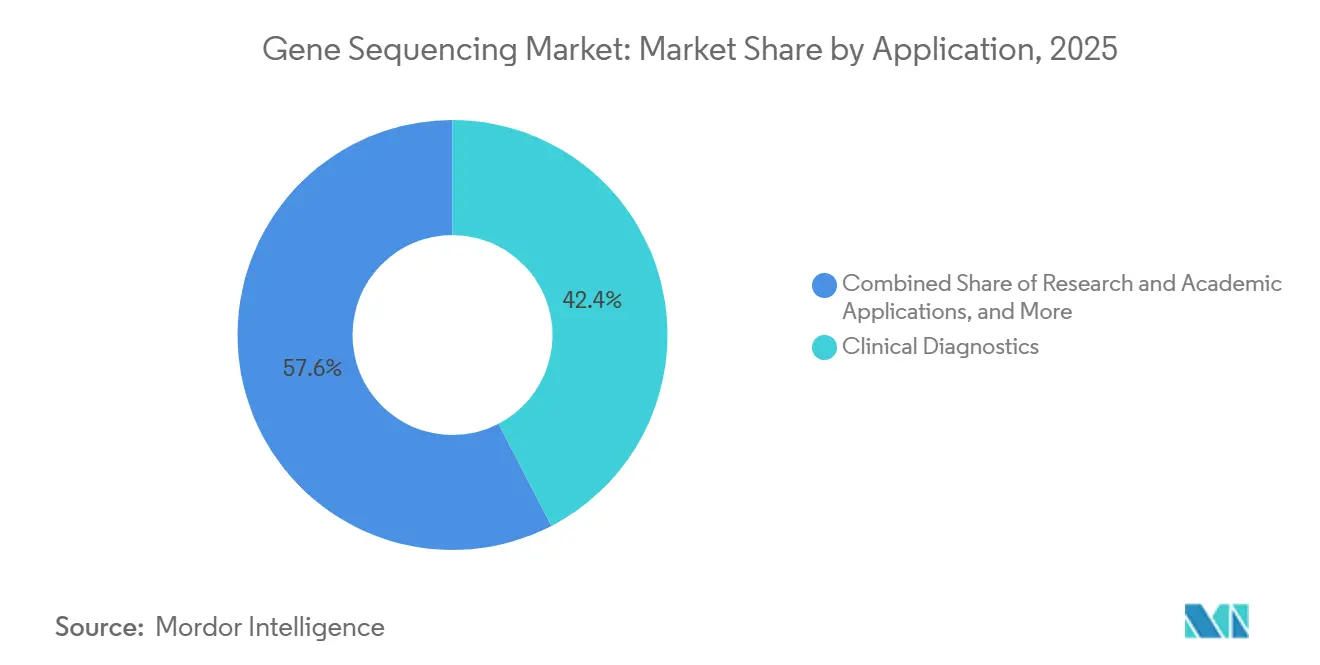

- Por aplicação, o diagnóstico clínico representou 42,39% de participação na receita em 2025, enquanto as aplicações de pesquisa e acadêmicas têm expectativa de avançar a um CAGR de 14,38% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia representaram 36,14% dos gastos em 2025, enquanto os hospitais e laboratórios de diagnóstico têm projeção de crescimento a um CAGR de 15,63% até 2031 no mercado de sequenciamento genético.

- Por geografia, a América do Norte capturou 41,37% de participação na receita em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 14,53% até 2031 no mercado de sequenciamento genético.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sequenciamento Genético

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Clínica Crescente de Painéis de Oncologia de Precisão | +3.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de Programas de Doenças Raras e Doenças Não Diagnosticadas | +1.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Queda no Custo de Sequenciamento por Base e Maior Rendimento | +2.5% | Global | Curto prazo (≤ 2 anos) |

| Genômica em Escala Populacional e Expansão de Biobancos | +2.1% | Global, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mudança para Sequenciamento de Leitura Longa na Descoberta de Variantes Estruturais | +1.4% | América do Norte, Europa, Leste Asiático | Médio prazo (2-4 anos) |

| Uso Crescente de Sequenciamento em Fluxos de Trabalho Descentralizados e Próximos ao Paciente | +1.3% | Global, com ganhos iniciais na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Clínica Crescente de Painéis de Oncologia de Precisão

A oncologia clínica continua sendo o motor de demanda mais forte no mercado de sequenciamento genético, pois o perfil genômico abrangente ainda tem espaço para penetrar em um conjunto maior de pacientes elegíveis. Os Centros de Serviços Medicare e Medicaid dos Estados Unidos continuam a fornecer uma base de reembolso por meio da Decisão de Cobertura Nacional 90.2 para pacientes com câncer avançado quando os testes de sequenciamento de nova geração possuem aprovação ou autorização da Agência de Alimentos e Medicamentos como diagnósticos complementares, e essa estrutura está apoiando o investimento de laboratórios em plataformas validadas. O mesmo mercado de sequenciamento genético também está ganhando suporte com o monitoramento de doença residual mínima e doença residual molecular, onde os testes repetidos de biópsia líquida aumentam a necessidade de sequenciamento de alta sensibilidade em vez de fluxos de trabalho legados de PCR. Esse padrão é importante porque os testes em série criam volumes de execução recorrentes em vez de eventos diagnósticos únicos, o que melhora a utilização dos instrumentos instalados. À medida que mais terapias-alvo exigem suporte de diagnóstico complementar, os laboratórios sem capacidade de sequenciamento enfrentam uma posição competitiva mais fraca e um caminho mais difícil para a relevância clínica. É por isso que o mercado de sequenciamento genético não está apenas adicionando volume de testes, mas também se tornando mais integrado nas vias rotineiras de seleção de tratamento.

Queda no Custo de Sequenciamento por Base e Maior Rendimento

O mercado de sequenciamento genético está se beneficiando de uma redução de custos mais rápida à medida que os fornecedores impulsionam ganhos de rendimento e reduzem as despesas com consumíveis nos fluxos de trabalho comerciais. A PacBio declarou em 2026 que sua química SPRQ-Nx, juntamente com a reutilização de células SMRT, permitiu o sequenciamento de genoma completo HiFi abaixo de 300 USD por amostra em escala, o que aproxima o sequenciamento de leitura longa de níveis orçamentários que programas clínicos mais amplos podem suportar.[1]A Química SPRQ-Nx da PacBio Agora é Enviada Mundialmente, Permitindo Genomas HiFi Abaixo de 300 USD para Projetos de Grande Escala e Sequenciamento Aprimorado por Inteligência Artificial A Illumina também lançou o TruPath Genome em fevereiro de 2026 a 395 USD por amostra para consumíveis mais análise na infraestrutura NovaSeq X existente, o que reduz o atrito de adoção porque os laboratórios não precisam comprar um novo instrumento para acessar informações genômicas de longo alcance. Esses movimentos mudam o comportamento de compra porque custos mais baixos por amostra tornam o volume de testes e a adequação ao fluxo de trabalho mais importantes do que o preço do instrumento isoladamente. No mercado de sequenciamento genético, essa mudança favorece os fornecedores que podem reter clientes por meio de software, design de ensaios, interpretação de dados e garantia de qualidade, em vez de apenas pelo preço dos reagentes. Isso também significa que as plataformas com integração de fluxo de trabalho mais fraca podem ter dificuldades mesmo quando seu desempenho bruto de sequenciamento é competitivo.

Genômica em Escala Populacional e Expansão de Biobancos

Os programas de genômica populacional tornaram-se um dos construtores de volume mais eficientes no mercado de sequenciamento genético porque agregam demanda ao longo de muitos anos e em grandes coortes. O Programa de Pesquisa All of Us do Instituto Nacional de Saúde relatou em junho de 2026 que detinha mais de 535.000 sequências de genoma completo vinculadas a quase 482.000 prontuários eletrônicos de saúde, tornando-o o maior banco de dados integrado de genômica e saúde do mundo.[2]O Programa de Pesquisa All of Us do Instituto Nacional de Saúde é Agora o Maior Banco de Dados Integrado de Genômica e Saúde do Mundo A revista Nature relatou que o UK Biobank concluiu o sequenciamento de genoma completo de 490.640 participantes com profundidade média de 32,5× e identificou quase 1,5 bilhão de variantes genéticas, o que demonstra que o sequenciamento em escala nacional já é operacional e não mais experimental. O mesmo conjunto de dados também mostrou os limites contínuos do sequenciamento de genoma completo de leitura curta em inserções e regiões repetitivas, o que mantém a porta aberta para trabalhos suplementares de leitura longa em fases futuras de coorte.[3]Sequenciamento de Genoma Completo de 490.640 Participantes do UK Biobank Isso importa porque o mercado de sequenciamento genético não captura valor apenas da coorte inicial; ele também captura valor de reanálises, estudos de extensão e melhorias no genoma de referência que seguem o primeiro ciclo de sequenciamento. À medida que mais países constroem programas semelhantes, as posições de plataforma favorecidas podem durar anos porque o fluxo de trabalho escolhido se torna integrado nas aquisições, na informática e na análise downstream.

Mudança para Sequenciamento de Leitura Longa na Descoberta de Variantes Estruturais

As plataformas de leitura longa não são mais uma opção marginal no mercado de sequenciamento genético porque estão demonstrando valor clinicamente relevante em áreas onde os métodos de leitura curta deixam lacunas. A revista Genome Research relatou em 2025 que o sequenciamento de leitura longa HiFi identificou variantes causais em 11,8% das famílias com doenças raras previamente não resolvidas e variantes candidatas em outros 5,4%, adicionando rendimento diagnóstico que as abordagens padrão de exoma ou genoma de leitura curta haviam perdido.[4]Desvendando Casos de Doenças Raras Não Diagnosticadas por Sequenciamento de Genoma de Leitura Longa HiFi Esse resultado é comercialmente importante porque um grande conjunto residual de pacientes não diagnosticados permanece após os testes de leitura curta de primeira linha, o que cria uma base de demanda mensurável para a reanálise de leitura longa. A Agência de Controle e Prevenção de Doenças da Coreia expandiu seu programa de suporte ao diagnóstico de doenças raras em 2025 para cobrir 1.314 doenças elegíveis e 800 pacientes anualmente, com o sequenciamento de genoma completo central no protocolo. Mesmo assim, os laboratórios ainda enfrentam um desafio prático de transição porque os fluxos de trabalho de leitura longa exigem preparação de amostras diferente, pipelines bioinformáticos e etapas de validação clínica distintos dos programas estabelecidos de leitura curta. No mercado de sequenciamento genético, isso retarda a migração completa, mas não enfraquece o caso de demanda para a adoção de leitura longa na análise de variantes estruturais, no trabalho de expansão de repetições e nos casos difíceis de doenças raras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital de Sequenciadores e Automação | -1.2% | Global, especialmente em mercados de baixa e média renda | Médio prazo (2-4 anos) |

| Reembolso Desigual para Sequenciamento Clínico entre Mercados | -0.8% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Governança de Dados, Privacidade e Limites de Dados Genômicos Transfronteiriços | -0.6% | União Europeia, China, com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Escassez de Talentos Treinados em Bioinformática e Interpretação Clínica | -0.5% | Global, mais aguda na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital de Sequenciadores e Automação

O mercado de sequenciamento genético ainda carrega uma das barreiras de capital mais pesadas no diagnóstico, pois os instrumentos de alto rendimento exigem grandes gastos iniciais e depreciação de vários anos antes que os laboratórios possam obter margens saudáveis. Os sistemas de ponta continuam sendo difíceis de justificar para muitos hospitais comunitários e laboratórios regionais sem opções de arrendamento, modelos de serviço compartilhado ou compromissos de volume. O problema vai além do sequenciador, pois a operação em escala clínica também requer manuseio de líquidos, preparação automatizada de bibliotecas e infraestrutura de informática segura. A queda nos custos de reagentes ajuda, mas não remove o ônus de instrumentos subutilizados em laboratórios que carecem de fluxo consistente de amostras. Isso cria uma estrutura de dois níveis no mercado de sequenciamento genético, onde centros acadêmicos bem financiados e laboratórios de referência podem distribuir custos em volumes maiores, enquanto provedores menores lutam para construir um caso de negócio viável. Isso também atrasa a expansão geográfica mais ampla porque muitos mercados de baixa e média renda precisam de modelos de implantação de menor risco antes que a capacidade local de sequenciamento possa escalar.

Governança de Dados, Privacidade e Limites de Dados Genômicos Transfronteiriços

O mercado de sequenciamento genético enfrenta uma barreira estrutural na governança de dados porque as informações genômicas são permanentes, hereditárias e tratadas como dados pessoais altamente sensíveis. O Regulamento Geral de Proteção de Dados da União Europeia classifica os dados genéticos como uma categoria especial e impõe condições mais rígidas sobre consentimento e transferência transfronteiriça, o que adiciona obrigações de conformidade e infraestrutura para laboratórios e fornecedores de sequenciamento. As regras de recursos genéticos humanos da China também limitam a transferência de dados genômicos chineses para entidades estrangeiras, o que torna os fluxos de trabalho de sequenciamento multinacional mais difíceis de projetar e escalar além das fronteiras. Essas diferenças fragmentam o mercado de sequenciamento genético em modelos operacionais mais localizados e limitam a eficiência total que poderia advir de ambientes de análise compartilhados. O ônus é especialmente visível no desenvolvimento multinacional de medicamentos porque coortes sequenciadas globalmente nem sempre podem ser combinadas em um único ambiente de análise hospedado sem revisão regulatória. Ao mesmo tempo, a escassez de talentos treinados em bioinformática e interpretação clínica eleva o custo de conformidade com essas regras porque os laboratórios precisam de equipes qualificadas para gerenciar pipelines seguros, interpretação e relatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: Os Ganhos da Terceira Geração Reformulam um Mercado Construído pelo Sequenciamento de Nova Geração

O sequenciamento de nova geração detinha 68,57% da participação no mercado de sequenciamento genético em 2025, refletindo anos de validação clínica, um ecossistema profundo de reagentes e uma grande base instalada em centros acadêmicos e laboratórios de referência. Essa liderança continua difícil de deslocar porque os clientes já possuem fluxos de trabalho validados, equipes treinadas e relacionamentos de aquisição vinculados a plataformas de leitura curta. O sequenciamento de Sanger ainda mantém um papel menor, mas duradouro, no trabalho de confirmação, especialmente quando os laboratórios precisam de validação de baixo rendimento sem executar um fluxo de trabalho completo de nova geração. Isso mantém um lugar prático para métodos mais antigos mesmo quando o sequenciamento de alto volume avança para uso mais amplo de painéis, exomas e genomas. O mercado de sequenciamento genético, portanto, permanece ancorado pelo sequenciamento de nova geração hoje, mas essa âncora está se tornando menos exclusiva à medida que os sistemas de leitura longa melhoram em custo e prontidão de fluxo de trabalho.

O sequenciamento de terceira geração tem projeção de expansão a um CAGR de 12,96% até 2031, tornando-o a categoria de tecnologia de crescimento mais rápido no mercado de sequenciamento genético. A demanda está crescendo porque a detecção de variantes estruturais, a montagem de genoma faseado, a análise de metilação e a resolução de regiões repetitivas são todas áreas onde as leituras longas nativas agregam valor que os métodos de leitura curta não correspondem totalmente. A PacBio declarou em 2026 que a química SPRQ-Nx permite a reutilização de células SMRT e suporta o sequenciamento de genoma completo HiFi abaixo de 300 USD por amostra em escala, o que marca um limiar de acessibilidade importante para a adoção mais ampla de programas. O TruPath Genome da Illumina também mostra que os titulares de leitura curta estão tentando manter os clientes adicionando informações de longo alcance no hardware existente em vez de ceder essa demanda a especialistas em leitura longa. Até 2031, a combinação de tecnologias no mercado de sequenciamento genético provavelmente parecerá menos unilateral porque os laboratórios que precisam de resolução difícil de variantes terão razões mais fortes para adotar ou adicionar capacidade de leitura longa.

Por Produto: Consumíveis Ancoram a Receita Enquanto Instrumentos Impulsionam a Expansão

Os consumíveis representaram 52,79% da receita em 2025, o que demonstra o quanto o mercado de sequenciamento genético depende de compras recorrentes em vez de vendas de capital únicas. Células de fluxo, kits de reagentes e produtos de preparação de bibliotecas são comprados a cada execução, portanto a receita aumenta com o rendimento mesmo quando a instalação de instrumentos desacelera. Esse padrão oferece aos fornecedores estabelecidos uma base mais estável porque cada instrumento ativo se torna uma fonte repetida de demanda de consumíveis ao longo de vários anos. Isso também significa que a retenção de clientes importa tanto quanto a aquisição de novos clientes, pois perder uma conta de plataforma afeta um fluxo de receita recorrente em vez de uma única venda de produto. O setor de sequenciamento genético, portanto, depende da durabilidade da base instalada, da conveniência do fluxo de trabalho e da consistência dos ensaios para proteger seu maior conjunto de produtos.

O tamanho do mercado de sequenciamento genético para instrumentos de sequenciamento tem projeção de expansão a um CAGR de 13,52% de 2026 a 2031, à medida que os laboratórios atualizam sistemas de bancada mais antigos e adicionam plataformas de maior rendimento para painéis clínicos, exomas e genomas completos. A demanda por instrumentos também é apoiada pela necessidade de aproximar os testes de ambientes clínicos descentralizados, onde o prazo de entrega e o controle de amostras importam mais. Mesmo assim, a combinação de receita a longo prazo provavelmente se inclinará ainda mais para os consumíveis porque os ciclos de substituição se estendem por vários anos, enquanto os volumes de execução podem crescer de forma mais contínua. Isso ajuda a explicar por que os fornecedores estão combinando novos lançamentos de instrumentos com mudanças de química, software e automação que elevam o valor de cada sistema instalado em vez de depender apenas das instalações. No mercado de sequenciamento genético, os instrumentos abrem a porta, mas os consumíveis ainda determinam a durabilidade do modelo de receita.

Por Aplicação: Os Gastos com Pesquisa se Recuperam Enquanto o Diagnóstico Clínico se Consolida

O diagnóstico clínico representou 42,39% da participação no mercado de sequenciamento genético em 2025, tornando-o a maior área de aplicação na combinação de receita atual. A oncologia continua sendo o principal centro de gravidade dentro deste segmento porque a seleção de terapia-alvo, o perfil genômico abrangente e o monitoramento de doença residual dependem de fluxos de trabalho de sequenciamento confiáveis. A demanda clínica também tende a ser mais duradoura uma vez que as vias de reembolso, validação e relatórios estejam estabelecidas em um hospital ou laboratório de referência. Isso dá a esta aplicação uma base operacional mais firme do que o trabalho de pesquisa financiado por projetos, mesmo quando a demanda por pesquisa é forte. O mercado de sequenciamento genético, portanto, continua a extrair grande parte de seu peso de receita atual do diagnóstico clínico, mesmo quando casos de uso mais recentes ampliam a combinação de aplicações.

O tamanho do mercado de sequenciamento genético para aplicações de pesquisa e acadêmicas tem projeção de crescimento a um CAGR de 14,38% até 2031, à medida que os programas de genômica apoiados pelo governo e o trabalho de genômica funcional recuperam o impulso. O Programa de Pesquisa All of Us do Instituto Nacional de Saúde relatou em junho de 2026 que incluía mais de 535.000 genomas completos, quase 10.000 participantes com dados proteômicos e mais de 14.500 participantes com sequências de genoma completo de leitura longa, o que reflete a escala que agora passa pelas redes de pesquisa pública. A genômica populacional está evoluindo especialmente rapidamente em volume de dados porque a expansão de coortes, a reanálise e as camadas de multiômica adicionam nova demanda de sequenciamento ao longo do tempo. A publicação de 2025 da revista Nature sobre o sequenciamento de genoma completo do UK Biobank também mostrou que os sistemas nacionais de saúde agora podem executar o sequenciamento em uma escala que expande materialmente a descoberta de genótipos acionáveis quando variantes estruturais são incluídas. No mercado de sequenciamento genético, isso cria uma posição favorável para os fornecedores que asseguram nós de programas nacionais cedo, porque essas seleções frequentemente moldam o uso da plataforma por um período de vários anos.

Por Usuário Final: Hospitais Aceleram a Adoção Enquanto a Indústria Farmacêutica Aprofunda a Integração

As empresas farmacêuticas e de biotecnologia representaram 36,14% dos gastos dos usuários finais em 2025, o que reflete o quanto o sequenciamento está integrado na descoberta de alvos, no trabalho de biomarcadores, na estratificação de ensaios clínicos e na pesquisa translacional. Esses compradores frequentemente adotam o sequenciamento antes dos provedores clínicos porque podem conectar dados genômicos diretamente às decisões de pipeline e aos cronogramas de desenvolvimento. Seu uso do mercado de sequenciamento genético também é amplo, abrangendo ciência de descoberta, operações de ensaios, trabalho de diagnóstico complementar e priorização de portfólio. Essa amplitude mantém esse grupo importante mesmo quando os usuários finais clínicos aceleram mais rapidamente. Isso também dá aos fornecedores uma razão para projetar ofertas que se alinhem com fluxos de trabalho regulamentados de pesquisa e desenvolvimento, bem como com necessidades de relatórios clínicos.

O tamanho do mercado de sequenciamento genético para hospitais e laboratórios de diagnóstico tem projeção de crescimento a um CAGR de 15,63% até 2031, à medida que os testes migram de ambientes de referência centralizados para fluxos de trabalho clínicos mais internos. A Illumina e a SPT Labtech anunciaram em fevereiro de 2026 que desenvolveriam uma plataforma automatizada de preparação de amostras para ambientes de saúde descentralizados em torno do MiSeq i100, que havia atingido seu 1.000º envio, mostrando como os fornecedores estão adaptando produtos para uso local mais rápido. Essa mudança permite que os hospitais mantenham mais do caminho diagnóstico e a economia associada, mas também os obriga a construir ou adquirir capacidade de bioinformática e interpretação. Uma revisão da força de trabalho de 2025 relatou que apenas 5.629 conselheiros genéticos certificados atendiam à população dos Estados Unidos e que 41% dos laboratórios relataram incapacidade de preencher funções de tecnologista em genômica, o que destaca um gargalo prático no escalonamento da adoção interna. No mercado de sequenciamento genético, os fornecedores que empacotam software, automação e suporte à decisão clínica junto com os instrumentos estão melhor posicionados para ajudar os hospitais a superar essa restrição de pessoal.

Análise Geográfica

A América do Norte detinha 41,37% da participação no mercado de sequenciamento genético em 2025, mantendo-se como o maior contribuinte regional. Os Estados Unidos continuam a se beneficiar de uma base de reembolso mais sólida em oncologia porque a Decisão de Cobertura Nacional 90.2 dos Centros de Serviços Medicare e Medicaid apoia diagnósticos complementares de sequenciamento de nova geração aprovados ou autorizados para pacientes com câncer avançado. Essa estrutura de cobertura apoia o investimento em fluxos de trabalho de sequenciamento clínico validados em centros de câncer, laboratórios hospitalares e redes de referência. O programa Medicaid da Flórida também ativou o reembolso em 2025 para o sequenciamento de genoma completo rápido a 2.716,9 USD por teste, o que mostra que o sequenciamento clínico de genoma completo está se estendendo para casos de uso de doenças raras neonatais e pediátricas no nível estadual. Canadá e México permanecem contribuintes menores dentro da região, mas limiares de custo mais baixos e acesso mais amplo a doenças raras estão ajudando a ampliar o mercado de sequenciamento genético além dos Estados Unidos.

A Europa permaneceu o segundo maior bloco regional em 2025, com Alemanha, Reino Unido e França contribuindo com a maior parte da receita regional. O Reino Unido possui uma base operacional funcional por meio da Genomics England e do Serviço de Medicina Genômica do Serviço Nacional de Saúde, o que oferece ao sequenciamento de genoma completo um caminho mais claro em doenças raras e cuidados oncológicos. O sistema de seguro de saúde estatutário da Alemanha também aprofundou o suporte ao perfil genômico abrangente em oncologia, o que está ajudando o sequenciamento a avançar além dos centros acadêmicos. O crescimento da região ainda é moderado pelos requisitos de residência e transferência de dados impulsionados pelo Regulamento Geral de Proteção de Dados, que elevam os custos de infraestrutura e tornam mais difícil para laboratórios menores corresponder à resiliência operacional de grandes fornecedores de plataformas.

A Ásia-Pacífico tem projeção de expansão a um CAGR de 14,53% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de sequenciamento genético. O ambiente competitivo da China está sendo reformulado pelo posicionamento agressivo de plataformas domésticas e pelo controle mais rígido sobre a participação estrangeira em dados genômicos. A MGI Tech anunciou em março de 2026 a aquisição da STOmics e da CycloneSEQ, o que ampliou sua cobertura em sequenciamento de leitura curta, sequenciamento de nanoporos de leitura longa e ômica espacial sob um único portfólio. A Coreia do Sul também está fortalecendo a capacidade de leitura longa e de genoma de referência, enquanto os esforços de mapeamento do genoma da Índia estão apoiando a demanda sustentada por instrumentos e consumíveis ao longo de vários anos. O Oriente Médio e África e a América do Sul permanecem em estágios mais iniciais, mas os gastos com infraestrutura de genômica nos mercados do GCC e a expansão das redes de sequenciamento clínico no Brasil estão criando pontos de entrada identificáveis para o mercado de sequenciamento genético.

Cenário Competitivo

O mercado de sequenciamento genético permanece oligopolístico no sequenciamento clínico de alto rendimento, mesmo que nichos adjacentes estejam se tornando mais concorridos. A Illumina continua a deter uma participação estimada acima de 70% no sequenciamento de leitura curta de alto rendimento, apoiada pela profundidade de sua validação clínica, pelo ecossistema bioinformático DRAGEN e pela grande base instalada do NovaSeq X. Essa posição dá à empresa um forte controle sobre os fluxos de trabalho existentes, mas também a expõe a concorrentes que visam custos mais baixos por execução ou tipos de dados diferenciados. A venda pela PacBio de seus ativos de sequenciamento de leitura curta para a Illumina em fevereiro de 2026 por 48,1 milhões de USD mostra uma divisão mais clara na direção estratégica, com a PacBio se concentrando no sequenciamento de leitura longa de alta precisão enquanto a Illumina aprofunda suas capacidades de leitura curta e híbridas. No mercado de sequenciamento genético, isso significa que os maiores players não estão mais competindo apenas pela liderança em rendimento; eles também estão decidindo quais tipos de dados e posições de fluxo de trabalho desejam possuir.

O mercado de sequenciamento genético também está abrindo espaço competitivo em casos de uso portáteis, sequenciamento de entrada ultrabaixa e fluxos de trabalho multimodais que combinam sequenciamento com outras camadas de ômica. O lançamento do TruPath Genome pela Illumina em fevereiro de 2026 é um exemplo de movimento defensivo que protege sua base instalada adicionando informações genômicas de longo alcance nos sistemas NovaSeq X existentes em vez de forçar os clientes a uma nova classe de plataforma. A química SPRQ-Nx da PacBio é outro exemplo porque reduz a economia de leitura longa e torna a proposta da empresa mais prática para programas clínicos ou populacionais de maior escala. A aquisição pela MGI Tech da STOmics e da CycloneSEQ em 2026 aponta para uma terceira estratégia, onde capacidades integradas de leitura curta, nanoporos e espaciais são usadas para tornar um fornecedor mais difícil de deslocar em uma pilha de ômica mais ampla. Esses movimentos mostram que o mercado de sequenciamento genético ainda está concentrado no núcleo, mas a concorrência está se ampliando em torno da amplitude do fluxo de trabalho e da capacidade de combinar tipos de dados dentro de um único relacionamento com o cliente.

Líderes do Setor de Sequenciamento Genético

Agilent Technologies, Inc.

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Danaher Corporation

F. Hoffmann-La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Bifrost Biosystems assinou um acordo de fornecimento com a Illumina para acessar a química de sequenciamento para sua plataforma de triagem óptica em pool, refletindo o papel crescente das parcerias de sequenciamento específicas para aplicações na expansão do alcance dos ecossistemas de reagentes estabelecidos além dos laboratórios de genômica principais.

- Junho de 2026: O Programa de Pesquisa All of Us do Instituto Nacional de Saúde tornou-se o maior banco de dados integrado de genômica e saúde do mundo, com dados de mais de 747.000 participantes, incluindo mais de 535.000 sequências de genoma completo vinculadas a prontuários eletrônicos de saúde, disponíveis para pesquisadores sem custo, juntamente com o primeiro lançamento de dados multiômicos do programa, incluindo sequenciamento de RNA de quase 9.000 participantes e sequenciamento de genoma completo de leitura longa de mais de 14.500 participantes.

- Abril de 2026: A Illumina lançou o DRAGEN v4.5, expandindo seu conjunto de software bioinformático com chamada de variantes aprimorada em regiões genômicas complexas, representação expandida do pangenoma e suporte analítico nativo para dados do TruPath Genome.

- Março de 2026: A MGI Tech anunciou a aquisição da STOmics e da CycloneSEQ do BGI Group, posicionando a MGI como fabricante que oferece sequenciamento de leitura curta integrado, sequenciamento de nanoporos de leitura longa, inteligência de laboratório generativa e ômica espacial em um único portfólio.

Escopo do Relatório do Mercado Global de Sequenciamento Genético

De acordo com o escopo do relatório, o sequenciamento genético é o processo laboratorial de determinação da ordem exata das bases de nucleotídeos dentro de um gene específico, revelando seu projeto genético completo. Ele utiliza tecnologias como o sequenciamento de Sanger e o sequenciamento de nova geração para decodificar o DNA com alta precisão. Isso permite que pesquisadores e clínicos identifiquem mutações, variantes associadas a doenças e regiões funcionais dentro dos genes, apoiando o diagnóstico, a medicina personalizada e a pesquisa genética.

O mercado de sequenciamento genético é segmentado por tipo de tecnologia, produto, aplicação, usuário final e geografia. Por tipo de tecnologia, o mercado é segmentado em sequenciamento de nova geração, sequenciamento de Sanger, sequenciamento de terceira geração e outros. Por produto, o mercado é segmentado em instrumentos de sequenciamento, consumíveis e outros. Por aplicação, o mercado é segmentado em diagnóstico clínico, aplicações de pesquisa e acadêmicas, descoberta e desenvolvimento de medicamentos, genômica populacional e outros. Por usuário final, o mercado é segmentado em hospitais e laboratórios de diagnóstico, empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa e outros. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima.

| Sequenciamento de Nova Geração |

| Sequenciamento de Sanger |

| Sequenciamento de Terceira Geração |

| Outros |

| Instrumentos de Sequenciamento |

| Consumíveis |

| Outros |

| Diagnóstico Clínico |

| Aplicações de Pesquisa e Acadêmicas |

| Descoberta e Desenvolvimento de Medicamentos |

| Genômica Populacional |

| Outros |

| Hospitais e Laboratórios de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tecnologia | Sequenciamento de Nova Geração | |

| Sequenciamento de Sanger | ||

| Sequenciamento de Terceira Geração | ||

| Outros | ||

| Por Produto | Instrumentos de Sequenciamento | |

| Consumíveis | ||

| Outros | ||

| Por Aplicação | Diagnóstico Clínico | |

| Aplicações de Pesquisa e Acadêmicas | ||

| Descoberta e Desenvolvimento de Medicamentos | ||

| Genômica Populacional | ||

| Outros | ||

| Por Usuário Final | Hospitais e Laboratórios de Diagnóstico | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para o sequenciamento genético até 2031?

O sequenciamento de nova geração liderou com 68,57% de participação na receita em 2025 porque possui a validação clínica mais profunda, a base instalada mais ampla e o ecossistema de reagentes mais estabelecido.

Qual parte do negócio gera a maior receita recorrente?

Os consumíveis detinham 52,79% de participação em 2025, o que demonstra que as compras repetidas de células de fluxo, reagentes e kits de preparação de bibliotecas permanecem a principal âncora de receita.

Por que o sequenciamento de leitura longa está ganhando força?

As plataformas de leitura longa estão ganhando adoção porque melhoram a detecção de variantes estruturais, a análise de regiões repetitivas e o diagnóstico de doenças raras não resolvidas, com o sequenciamento de terceira geração projetado para crescer a um CAGR de 12,96% até 2031.

Quais usuários finais estão se expandindo mais rapidamente?

Os hospitais e laboratórios de diagnóstico têm projeção de crescimento a um CAGR de 15,63% até 2031, à medida que o sequenciamento migra para fluxos de trabalho clínicos mais internos apoiados por automação e painéis padronizados.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 14,53% até 2031, à medida que o desenvolvimento de plataformas domésticas, as iniciativas nacionais de genoma e os projetos de referência de leitura longa adicionam demanda de sequenciamento de vários anos.

Página atualizada pela última vez em: