Tamanho e Participação do Mercado de IoT Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 189.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 441.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.39% CAGR |

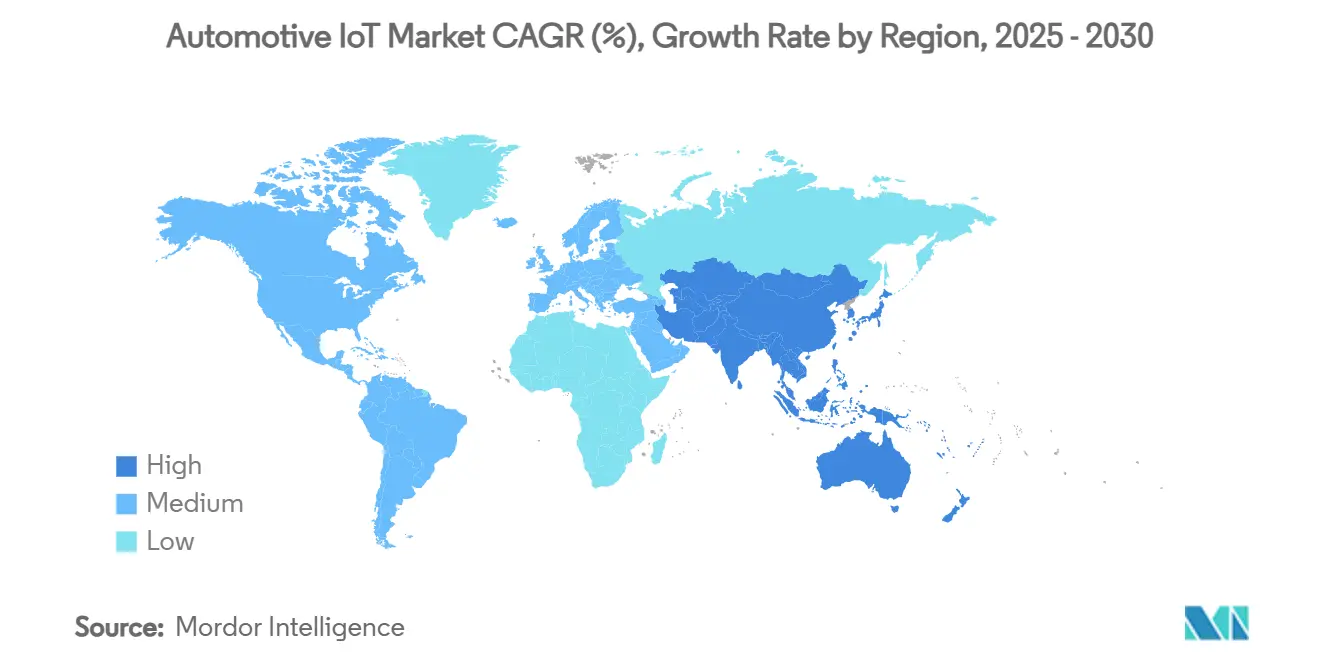

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

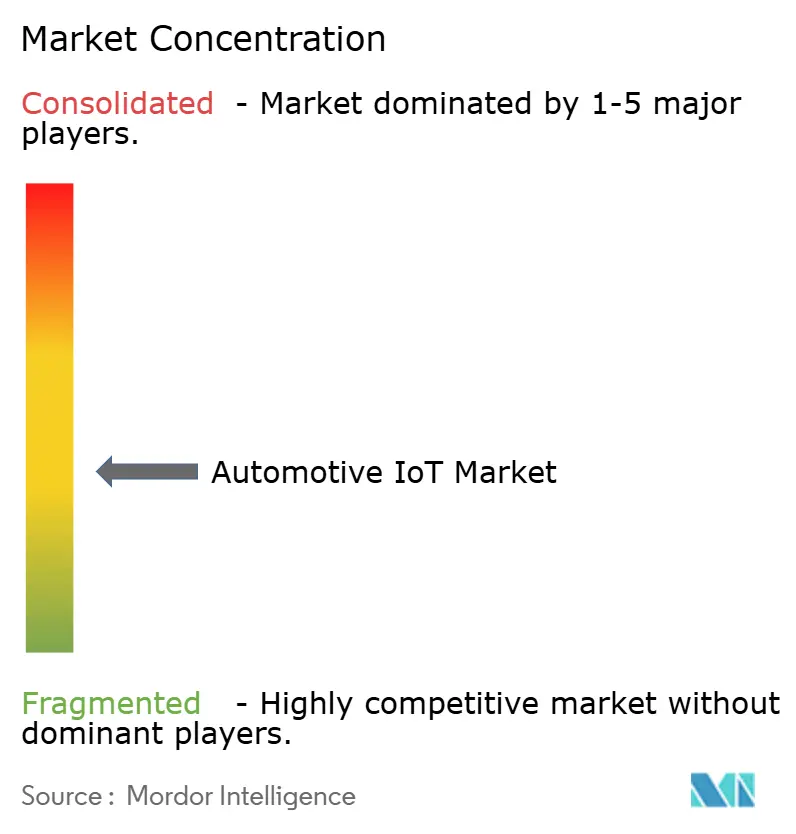

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IoT Automotivo por Mordor Intelligence

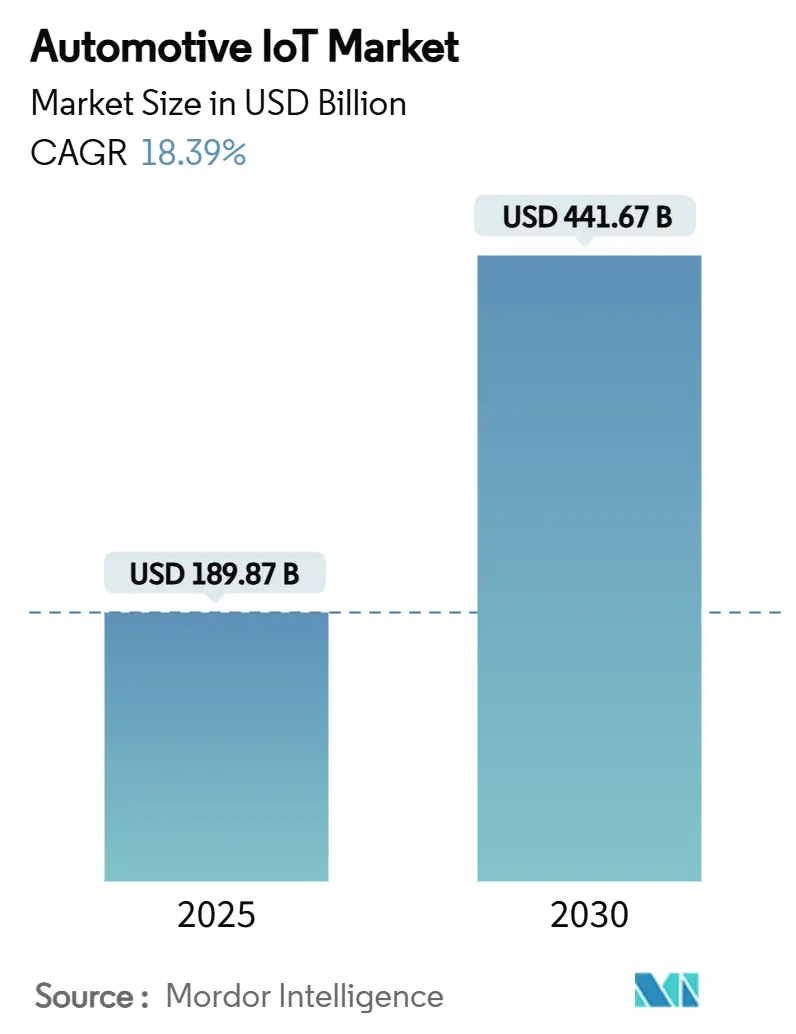

O tamanho do mercado de IoT Automotivo é de USD 189,87 bilhões em 2025 e está previsto para atingir USD 441,67 bilhões até 2030, avançando a um CAGR de 18,39% nesse período. Este crescimento é impulsionado pela migração do setor da engenharia mecânica para plataformas de veículos definidas por software, onde a conectividade permanente, as atualizações over-the-air e os serviços orientados por dados superam a diferenciação tradicional do trem de força. Mandatos regulatórios como o requisito europeu de eCall e o padrão AIS-140 da Índia estão transformando o hardware de IoT de um item opcional em infraestrutura de segurança obrigatória, protegendo assim o mercado de IoT Automotivo das oscilações cíclicas da demanda. Montadoras e fornecedores estão redirecionando investimentos para arquiteturas de borda-nuvem que possam atender às necessidades de latência abaixo de 30 milissegundos para casos de uso de veículo para tudo (V2X). Os preços médios de venda de componentes estão caindo rapidamente, tornando os módulos embarcados economicamente viáveis para carros do mercado de massa, enquanto as parcerias de seguros baseados em uso estão monetizando dados de condução em tempo real e aprofundando os fluxos de receita pós-venda. Concomitantemente, a implantação do 5G na América do Norte, Europa e China está fornecendo a infraestrutura de alta largura de banda necessária para serviços de manutenção preditiva e condução cooperativa, reforçando ainda mais a demanda pelas ofertas do mercado de IoT Automotivo.

Principais Conclusões do Relatório

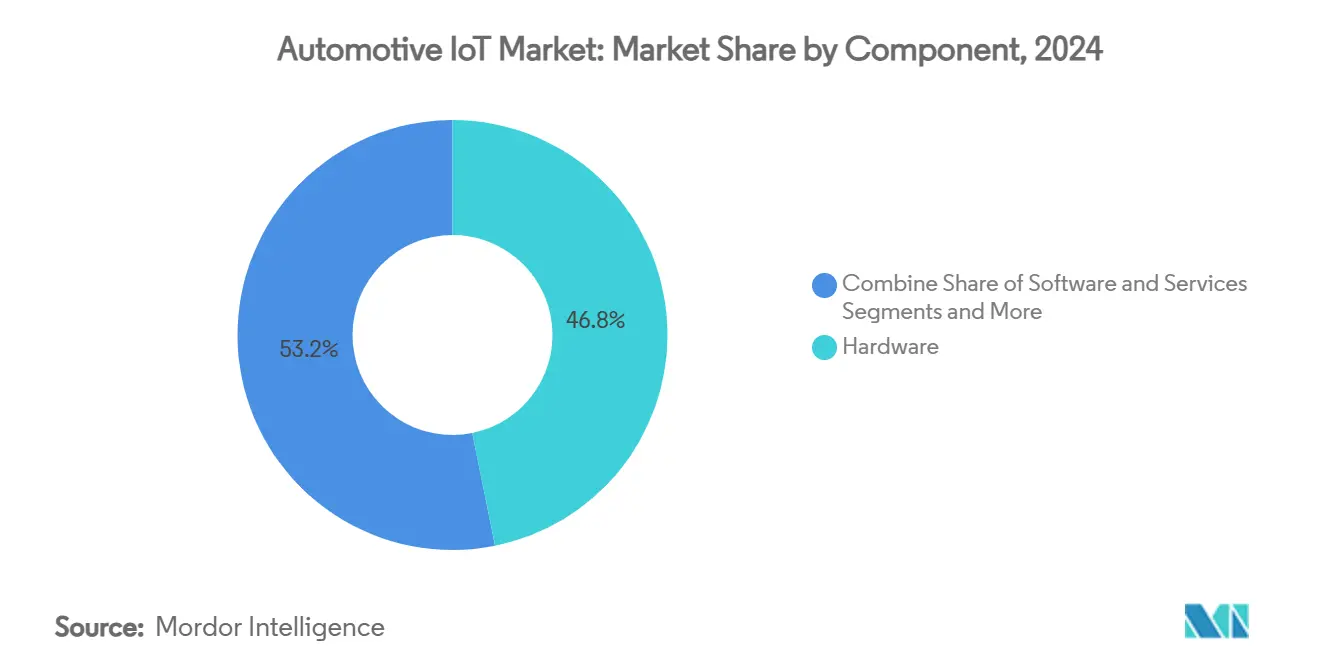

- Por componente, o hardware capturou 46,83% da participação do mercado de IoT Automotivo em 2024, enquanto os serviços estão projetados para crescer a um CAGR de 20,94% até 2030.

- Por forma de conectividade, as soluções embarcadas comandaram 51,34% do tamanho do mercado de IoT Automotivo em 2024, enquanto a conectividade integrada está se expandindo a um CAGR de 20,45%.

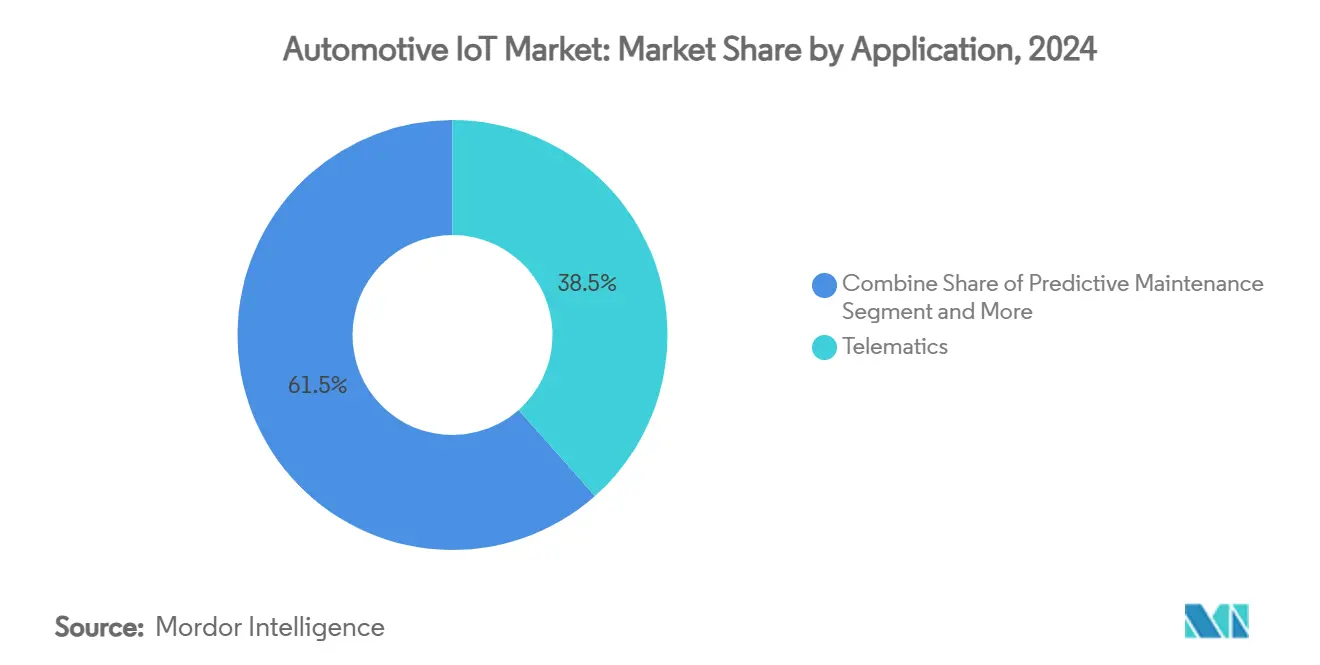

- Por aplicação, a telemática deteve uma participação de 38,48% no mercado de IoT Automotivo em 2024, e a manutenção preditiva está avançando a um CAGR de 19,98%.

- Por tecnologia de rede, os sistemas celulares responderam por 58,95% do tamanho do mercado de IoT Automotivo em 2024, registrando um CAGR de 21,54% até 2030.

- Por geografia, a América do Norte liderou com 39,45% de participação na receita em 2024, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 21,78% até 2030.

Tendências e Perspectivas do Mercado Global de IoT Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transição das montadoras para veículos definidos por software | +3.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regulamentações obrigatórias de eCall e telemática (UE, CN, BR, IN) | +2.8% | Europa, China, Brasil, Índia com repercussão em outras regiões | Curto prazo (≤ 2 anos) |

| Queda no custo dos módulos celulares de grau automotivo | +2.1% | Global, beneficiando particularmente os mercados emergentes | Médio prazo (2 a 4 anos) |

| Expansão da infraestrutura de borda-nuvem V2X de alta largura de banda | +1.9% | América do Norte, Europa, China liderando a implantação | Longo prazo (≥ 4 anos) |

| Crescimento das parcerias de telemática para seguros baseados em uso | +1.7% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente demanda por atualizações de cibersegurança over-the-air (OTA) | +1.5% | Global, impulsionado por requisitos regulatórios | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição das Montadoras para Veículos Definidos por Software

As montadoras estão reconstruindo as arquiteturas elétrico-eletrônicas (E/E) em torno de controladores de domínio centralizados que permitem a implantação de funcionalidades por meio de atualizações over-the-air, encurtando os ciclos de desenvolvimento e desbloqueando receitas de assinatura. A BMW já envia lançamentos trimestrais de software para toda a sua gama, espelhando o longo cadência de atualizações da Tesla. As redes centralizadas também simplificam as variantes de hardware, reduzindo os custos da lista de materiais e melhorando a precisão dos diagnósticos em campo. Os fornecedores estão respondendo: a Bosch investiu USD 3,39 bilhões em 2024 para escalar sua plataforma de nuvem veicular, enquanto a Continental requalificou 40% de sua equipe de engenharia para funções de software. Esses movimentos ilustram como a vantagem competitiva está migrando da excelência mecânica para a inovação contínua em software, reforçando a demanda em todo o mercado de IoT Automotivo.

Regulamentações Obrigatórias de eCall e Telemática

A União Europeia exige que todo novo carro homologado após março de 2018 seja equipado com eCall, um sistema que contata automaticamente os serviços de emergência após uma colisão grave, reduzindo os tempos médios de resposta em até 50%. China, Brasil e Índia aplicam regras comparáveis, e o mandato AIS-140 da Índia abrange também as frotas comerciais. Como a conformidade não é negociável, os volumes são garantidos mesmo durante recessões macroeconômicas. Isso cria economias de escala que reduzem os preços dos componentes e ampliam a inclusão de IoT nos segmentos de preço médio, sustentando o mercado de IoT Automotivo mesmo quando os gastos discricionários diminuem.

Queda no Custo dos Módulos Celulares de Grau Automotivo

Chipsets padronizados e cadeias de suprimentos compartilhadas com a eletrônica de consumo reduziram os preços dos módulos LTE-A para abaixo de USD 40 por unidade. O módulo AG525R-GL com certificação global da Quectel demonstra como a fabricação em escala está reduzindo a diferença de custo em relação aos rádios de smartphones. [1]Quectel Wireless Solutions, "Certificação do Módulo AG525R-GL," quectel.com Custos de hardware mais baixos permitem que as montadoras em regiões sensíveis ao custo incorporem conectividade IoT sem inflar o preço de varejo sugerido pelo fabricante dos veículos, e abrem espaço para planos de conectividade agrupados que melhoram a densidade de captura de dados. A Tata Motors reduziu o custo de conectividade por veículo em 40% em 2024 ao migrar para módulos de próxima geração, ressaltando como a acessibilidade acelera a penetração no mercado de IoT Automotivo.

Expansão da Infraestrutura de Borda-Nuvem V2X de Alta Largura de Banda

A Deutsche Telekom e a Nokia demonstraram que a computação de borda de acesso múltiplo à beira da estrada pode reduzir a latência de ida e volta para abaixo de 30 milissegundos, um pré-requisito para a condução automatizada crítica para a segurança. Operadoras como a Verizon estão agora co-localizando micro data centers próximos a corredores de tráfego, permitindo a detecção de riscos em tempo real e o controle dinâmico de sinais. Esses nós de borda sustentam funções cooperativas de fusão de faixas e platooning, agregando valor aos níveis de serviço premium e elevando a receita média por veículo conectado no mercado de IoT Automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos persistentes de integração do barramento CAN legado | -2.3% | Global, afetando particularmente as montadoras estabelecidas com arquiteturas legadas | Médio prazo (2 a 4 anos) |

| Disputas de propriedade de dados entre montadoras, concessionárias e frotas | -1.8% | Principalmente América do Norte e Europa, com incerteza regulatória | Curto prazo (≤ 2 anos) |

| Volatilidade geopolítica na cadeia de suprimentos de semicondutores | -1.6% | Global, com impacto particular na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| ROI limitado para serviços de veículos conectados em mercados emergentes | -1.4% | Mercados emergentes na Ásia, África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Persistentes de Integração do Barramento CAN Legado

Os links da Rede de Área do Controlador atingem o limite próximo de 10 Mbps, um teto que restringe a fusão de sensores de alta resolução e o upload contínuo de dados. A migração para Ethernet automotiva exige uma revalidação extensiva dos domínios críticos para a segurança, muitas vezes estendendo os programas de plataforma por vários anos-modelo. A Volkswagen gastou EUR 2 bilhões ao longo de três anos para retrofitar uma rede centralizada em sua arquitetura MEB, ilustrando o substancial custo de transição. O atraso desacelera a adoção de funções ricas em dados e limita temporariamente o valor total endereçável no mercado de IoT Automotivo.

Disputas de Propriedade de Dados entre Montadoras, Concessionárias e Frotas

Os reguladores estão examinando como os dados dos veículos são armazenados e comercializados. A Comissão Federal de Comércio dos EUA proibiu a General Motors de vender dados de comportamento do condutor por cinco anos após reclamações de privacidade. [2]The Verge, "GM Proibida de Vender Dados de Condução," theverge.com O Texas entrou com uma ação judicial alegando monetização não autorizada de dados. [3]The New York Times, "Texas Processa a GM por Dados do Condutor," nytimes.com A futura Lei de Dados da Europa busca clareza, mas a aplicação transfronteiriça permanece incerta. Até que as normas contratuais se estabilizem, algumas partes interessadas adiam investimentos em serviços com uso intensivo de análise de dados, restringindo o mercado de IoT Automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Transformação da Receita Recorrente Ancorada em Serviços

O hardware ainda entregou 46,83% da receita do mercado de IoT Automotivo em 2024, ancorado por sensores, gateways e antenas agrupados em cada plataforma conectada. Os serviços, no entanto, oferecem o maior potencial de crescimento, avançando a um CAGR de 20,94% até 2030, à medida que as montadoras comercializam painéis de dados, desbloqueios de funcionalidades e assinaturas de manutenção preditiva. O tamanho do mercado de IoT Automotivo vinculado aos serviços reflete a crescente aceitação dos modelos de pagamento por uso para navegação, entretenimento e complementos de seguros. A comoditização do hardware é visível na queda dos preços médios de venda dos módulos e no aumento da intercambialidade entre plataformas, comprimindo as margens dos fornecedores de primeiro nível.

A arquitetura de pilha completa verticalmente integrada da Tesla maximiza a captura de software e estabelece um referencial que os concorrentes estão correndo para emular. A Continental respondeu reorganizando-se em direção à orquestração de software, enquanto a Bosch reservou USD 3,39 bilhões para acelerar as cadeias de ferramentas de middleware. Esses movimentos são projetados para garantir participação em um mercado de IoT Automotivo com forte presença de serviços, onde o valor vitalício do cliente depende de usuários mensais ativos em vez de remessas de unidades. A terceirização da produção de hardware não diferenciado tende a se intensificar, liberando recursos para análise em nuvem, personalização por aprendizado de máquina e ecossistemas de aplicativos na cabine.

Por Forma de Conectividade: Dominância Embarcada com Potencial de Integração

Os modems embarcados equiparam 51,34% dos carros conectados em 2024, confirmando o apetite dos consumidores por serviços sempre ativos e contínuos, livres dos inconvenientes de conexão via smartphone. A participação do mercado de IoT Automotivo vinculada às opções embarcadas é sustentada pelo desejo das montadoras de controlar os fluxos de dados e as chaves de segurança. As arquiteturas prontas para integração, combinando placas de banda base embarcadas com front-ends de comunicação substituíveis, estão acelerando a um CAGR de 20,45%. Elas estabelecem um equilíbrio entre preparação para o futuro e controle de custos, permitindo a troca de módulos 5G ou de satélite sem redesenhos completos.

Um exemplo concreto: a mudança da Ford para o 5G embarcado no F-150 Lightning 2024 gerou um salto de 60% na adesão a serviços conectados e reduziu pela metade as reclamações de garantia relacionadas à conectividade. As soluções conectadas persistem em veículos de baixo custo e retrofits de pós-venda, mas as lacunas na experiência do usuário limitam o potencial de receita incremental. À medida que a cobertura 5G se expande, as plataformas integradas provavelmente irão preencher a divisão combinando a permanência dos SIMs embarcados com a flexibilidade modular do front-end de radiofrequência, elevando ainda mais o mercado de IoT Automotivo.

Por Aplicação: Manutenção Preditiva Supera a Base de Volume da Telemática

A telemática entregou 38,48% da receita do mercado de IoT Automotivo em 2024, refletindo o caso de uso há muito estabelecido de rastreamento de frotas e recuperação de veículos roubados. A manutenção preditiva é a história de destaque, crescendo a um CAGR de 19,98%, à medida que as frotas enfatizam a economia de tempo de atividade. A DHL reduziu o tempo de inatividade não planejado em 35% em 2024 ao sobrepor diagnósticos de aprendizado de máquina sobre dados agregados de CAN e vibração, economizando EUR 50 milhões anualmente. O infotainment está evoluindo para um serviço centrado em streaming com modelos de compartilhamento de receita envolvendo provedores de conteúdo.

Os sistemas avançados de assistência ao condutor e os alertas de segurança V2X estão se fundindo em suítes de manobra cooperativa que podem cobrar taxas de assinatura premium. A análise aprofundada de dados transforma feeds brutos de sensores em insights acionáveis que reduzem o custo total de propriedade, reforçando o tamanho do mercado de IoT Automotivo vinculado a serviços preditivos. À medida que a fusão de sensores e o processamento de IA amadurecem, a participação da manutenção preditiva provavelmente superará a telemática tradicional nos segmentos comerciais de alto ciclo de uso.

Por Tecnologia de Rede: 5G Celular Consolidando a Liderança

As soluções celulares detinham 58,95% da receita do mercado de IoT Automotivo em 2024 e estão crescendo a um CAGR de 21,54% até 2030, impulsionadas pela capacidade de baixa latência e alta confiabilidade do 5G. A Verizon adicionou nós de borda ao longo de corredores de carga em 2024 para garantir viagens de ida e volta abaixo de 10 milissegundos para detecção de riscos em tempo real, validando a prontidão da infraestrutura. O Wi-Fi e o Wi-Fi HaLow permanecem vitais para atualizações de software em cenários estacionários e para compartilhamento de mídia no veículo, mas as lacunas de cobertura restringem sua utilidade em mobilidade. O Bluetooth e o BLE conectam dispositivos pessoais e clusters de sensores, complementando os uplinks celulares, enquanto os canais de backup via satélite fornecem resiliência em zonas remotas.

O tamanho do mercado de IoT Automotivo vinculado ao 5G é reforçado por metas regulatórias e de segurança: o controle de cruzeiro adaptativo cooperativo e a fusão automatizada de faixas precisam de níveis de confiabilidade de rede atualmente alcançáveis apenas por meio do espectro celular licenciado. À medida que o fatiamento de rede amadurece, as montadoras podem reservar largura de banda determinística para serviços críticos para a missão, abrindo novas avenidas de monetização vinculadas a tarifas diferenciadas por qualidade de serviço.

Análise Geográfica

A América do Norte mantém clara liderança com uma participação de 39,45% no mercado de IoT Automotivo em 2024. A cobertura 5G madura, a aceitação dos consumidores por modelos de assinatura e os robustos marcos de governança de dados sustentam a adoção. As coalizões entre montadoras e empresas de tecnologia, como o empreendimento de carregamento de alta potência envolvendo BMW, General Motors, Hyundai e outros, demonstram uma abordagem de infraestrutura coordenada que encurta os ciclos de entrada no mercado para novos serviços de dados. O foco das políticas está se intensificando em privacidade; a proposta de Lei de Privacidade e Autonomia de Dados Automotivos exigiria consentimento explícito para transferências de dados transfronteiriças, obrigando as montadoras a reforçar a criptografia e o processamento no país. Essas medidas garantem confiança, mas elevam os custos de conformidade que apenas grandes plataformas podem absorver, favorecendo os incumbentes.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 21,78% até 2030. A penetração de veículos de nova energia na China supera 40% das vendas de veículos leves e cada modelo deve registrar dados em servidores governamentais para diagnósticos over-the-air. Subsídios para troca e abatimentos do imposto sobre valor agregado aceleram ainda mais os ciclos de substituição. A Índia está se preparando para vincular as estrelas de segurança do Bharat NCAP à prontidão de conectividade, o que pode incluir métricas de manuseio V2X. Provedores de serviços de telemática localizados estão surgindo para navegar pelas sensibilidades de preços, aproveitando as redes 4G+ em rápido crescimento. Montadoras regionais como BYD e SAIC integram gateways IoT com paridade na lista de materiais em relação às unidades centrais legadas, confirmando vantagens estruturais de custo que amplificam o momentum do mercado de IoT Automotivo.

A Europa ocupa o terceiro lugar em receita, mas define o tom regulatório global. O mandato de eCall criou conectividade de base, enquanto a futura Lei de Dados esclarece a propriedade, potencialmente desbloqueando ecossistemas de serviços de terceiros. Fornecedores como a FORVIA estão se associando a montadoras asiáticas para estabelecer centros de montagem na Hungria, garantindo a produção localizada de cockpits equipados com IoT para exportação em toda a UE. A certificação de cibersegurança sob o UNECE WP.29 força o gerenciamento contínuo de patches, colocando as capacidades de atualização de software em primeiro plano. Embora as vendas gerais de veículos permaneçam estáveis, taxas de adesão mais altas para opções conectadas premium mantêm o mercado de IoT Automotivo em expansão constante.

Cenário Competitivo

O mercado de IoT Automotivo é moderadamente fragmentado, mas está se consolidando à medida que as economias de escala de software se intensificam. A aquisição da Autotalks pela Qualcomm em 2025 incorporou chipsets V2X prontos para produção ao seu portfólio Snapdragon Digital Chassis, reforçando seu domínio sobre as camadas de conectividade veicular. A Lear adquiriu a WIP Industrial Automation para combinar robótica com eletrônica de cabine, sinalizando ambição de controlar o domínio de cockpit de ponta a ponta. Tais movimentos ilustram como as empresas de hardware estão absorvendo especialistas de nicho para entregar pilhas completas abrangendo silício, middleware e análise em nuvem.

As parcerias estratégicas proliferam quando as competências são complementares. Honda, Nissan e Mitsubishi formaram um pacto de pesquisa cobrindo gestão de baterias, e-Axles e plataformas de veículos definidos por software escaláveis, distribuindo o ônus de P&D e acelerando a convergência de roteiros. Provedores de nuvem, startups de cibersegurança e operadoras de telecomunicações frequentemente comercializam conjuntamente ofertas combinadas, borrando as fronteiras do setor. Enquanto isso, integradores verticais como a Tesla e os entrantes de veículos de nova energia chineses detêm vantagens de custo e velocidade de atualização devido a pipelines de software diretos, obrigando as montadoras legadas a reconsiderar as normas de terceirização.

Os nichos de espaço em branco incluem orquestração de segurança OTA e painéis de monetização de dados orientados por IA. Os novos entrantes devem navegar por rigorosas auditorias de segurança e pelos longos prazos de homologação exclusivos do setor automotivo. Consequentemente, o poder de mercado está gravitando em direção a entidades que comandam tanto escala horizontal (entre montadoras) quanto integração vertical (do chip à nuvem), remodelando o tabuleiro competitivo do mercado de IoT Automotivo.

Líderes do Setor de IoT Automotivo

Robert Bosch GmbH

Continental AG

Denso Corporation

Aptiv plc

Harman International Industries Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Uber comprometeu USD 300 milhões com a Lucid Motors para 20.000 robotáxis integrando a autonomia de Nível 4 da Nuro.

- Julho de 2025: A Standard Motor Products adquiriu a Kade Trading GmbH para reforçar os sistemas térmicos europeus para veículos elétricos.

- Junho de 2025: A Qualcomm finalizou a aquisição da Autotalks, adicionando chipsets DSRC/C-V2X de modo duplo ao seu chassi digital.

- Dezembro de 2024: Honda e Nissan revelaram um plano de fusão com a Honda assumindo o controle para reunir recursos de P&D em veículos elétricos e IoT.

Escopo do Relatório Global do Mercado de IoT Automotivo

| Hardware |

| Software |

| Serviços |

| Embarcada |

| Conectada |

| Integrada |

| Telemática |

| Infotainment e Serviços no Veículo |

| Sistemas Avançados de Assistência ao Condutor (ADAS) e Segurança |

| Gestão de Frotas |

| Manutenção Preditiva |

| Celular (3G/4G/5G) |

| Wi-Fi / Wi-Fi HaLow |

| Bluetooth / BLE |

| Satélite e GNSS |

| NFC e UWB |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Forma de Conectividade | Embarcada | ||

| Conectada | |||

| Integrada | |||

| Por Aplicação | Telemática | ||

| Infotainment e Serviços no Veículo | |||

| Sistemas Avançados de Assistência ao Condutor (ADAS) e Segurança | |||

| Gestão de Frotas | |||

| Manutenção Preditiva | |||

| Por Tecnologia de Rede | Celular (3G/4G/5G) | ||

| Wi-Fi / Wi-Fi HaLow | |||

| Bluetooth / BLE | |||

| Satélite e GNSS | |||

| NFC e UWB | |||

| por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IoT Automotivo e as perspectivas de crescimento?

O tamanho do mercado de IoT Automotivo é de USD 189,87 bilhões em 2025 e está projetado para atingir USD 441,67 bilhões até 2030, expandindo-se a um CAGR de 18,39%.

Qual segmento de componentes está crescendo mais rapidamente no mercado de IoT Automotivo?

Os serviços, incluindo assinaturas de dados e atualizações OTA, estão crescendo a um CAGR de 20,94%, superando os componentes de hardware e software.

Por que as soluções de conectividade embarcada são preferidas pelas montadoras?

Os modems embarcados detêm 51,34% de participação porque oferecem conectividade contínua, maior segurança e controle da montadora sobre os dados sem depender dos smartphones dos clientes.

Quais fatores impulsionam a rápida expansão do mercado de IoT Automotivo na Ásia-Pacífico?

A adoção agressiva de veículos elétricos na China, as regras de conectividade obrigatórias pelo governo e a crescente escala de fabricação impulsionam a Ásia-Pacífico a um CAGR de 21,78% até 2030.

Como a escassez de chips está impactando as implantações de IoT Automotivo?

As interrupções na cadeia de suprimentos inflacionaram os custos dos componentes em até 30% e forçaram a exclusão de funcionalidades, moderando temporariamente o crescimento até que nova capacidade de fabricação entre em operação.

Qual tecnologia de rede sustenta os futuros serviços de IoT Automotivo?

O celular 5G, apoiado pela computação de borda, fornece os links de baixa latência e alta confiabilidade necessários para aplicações V2X em tempo real e de condução autônoma.

Página atualizada pela última vez em: