Tamanho e Participação do Mercado de Cibersegurança Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

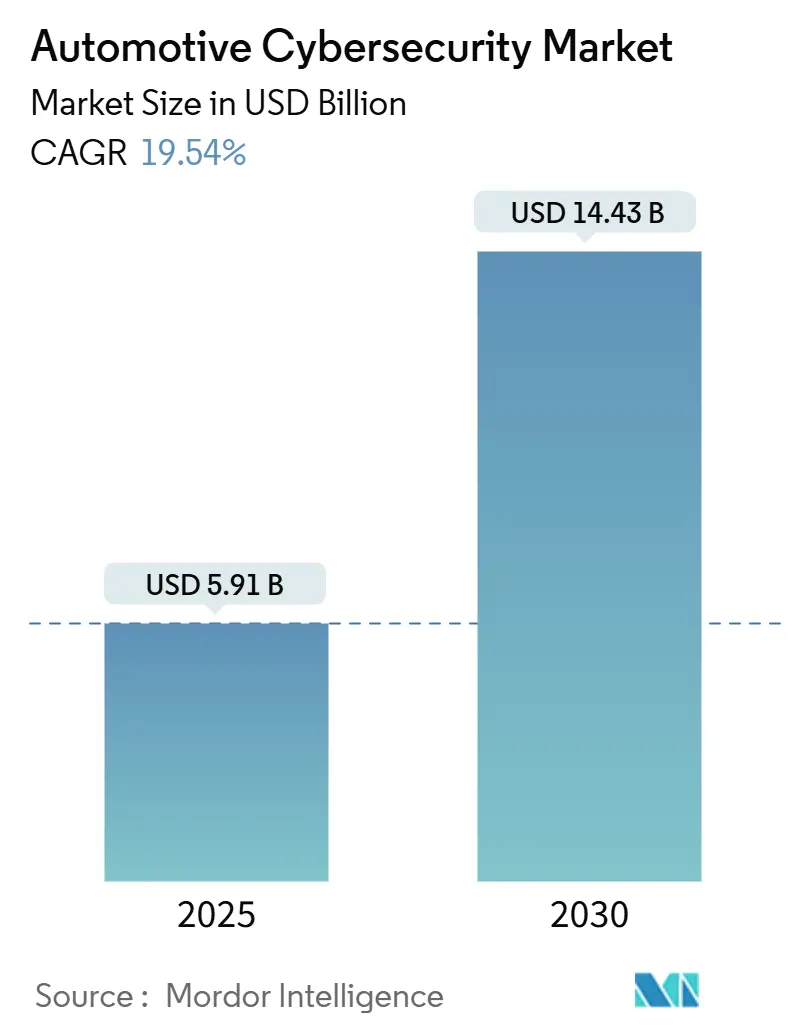

| Tamanho do Mercado (2025) | 5.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.54% CAGR |

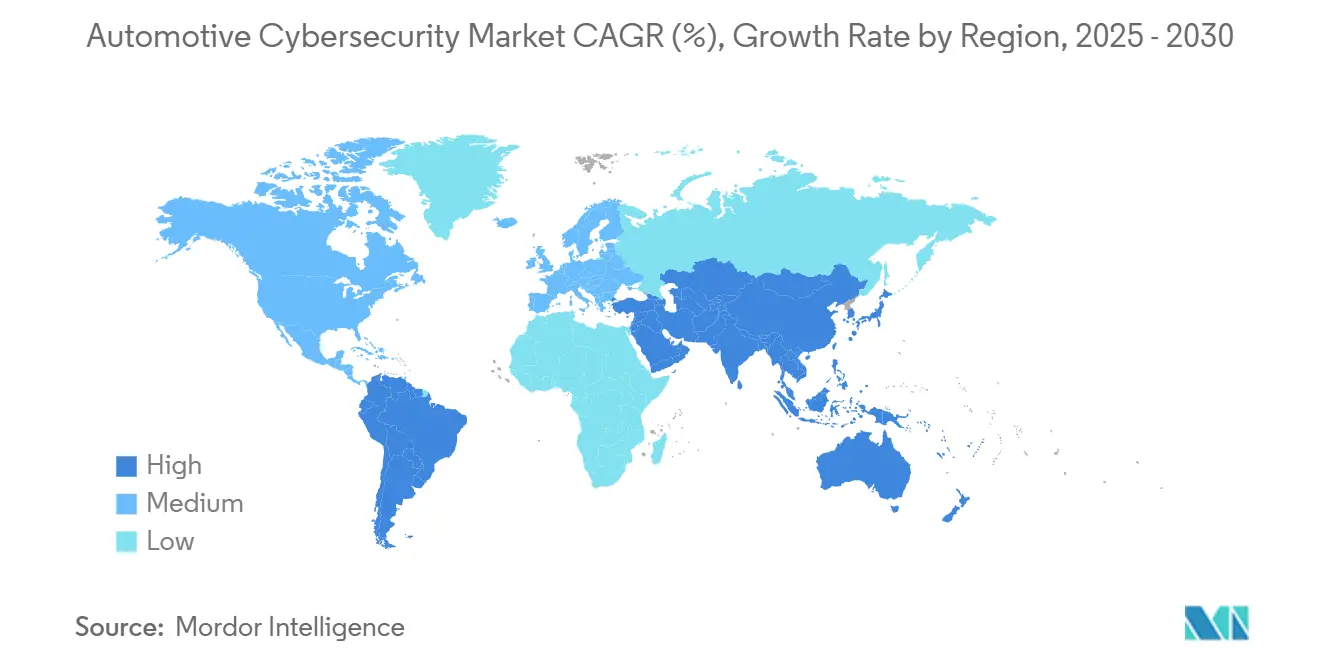

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança Automotiva por Mordor Intelligence

O tamanho do Mercado de Cibersegurança Automotiva é estimado em USD 5,91 bilhões em 2025 e deve atingir USD 14,43 bilhões até 2030, a um CAGR de 19,54% durante o período de previsão (2025-2030).

A forte aplicação regulatória, a proliferação de unidades de controle eletrônico (ECUs) e a transição para veículos definidos por software continuam a ampliar a superfície de ataque, levando os fabricantes de equipamentos originais (OEMs) a redesenhar arquiteturas de segurança. A consolidação de múltiplas funções veiculares em controladores de domínio de alto desempenho concentra o risco cibernético e acelera a demanda por plataformas de ciberproteção de ponta a ponta. Os regulamentos UNECE WP.29 agora exigem sistemas de gestão de cibersegurança para aprovação de tipo em 54 países, criando um ciclo de compras orientado pela conformidade que favorece fornecedores que oferecem monitoramento do ciclo de vida e capacidades de resposta a incidentes.[1]Comissão Econômica das Nações Unidas para a Europa, "Regulamento ONU 155 – Cibersegurança e Sistema de Gestão de Cibersegurança," unece.org A análise entregue via nuvem reformula ainda mais o mercado de cibersegurança automotiva, à medida que o monitoramento de frotas em tempo real se torna indispensável para atualizações over-the-air (OTA) e inteligência de ameaças. Enquanto isso, a persistente escassez de profissionais qualificados nas equipes de engenharia dos OEMs cria espaço para provedores de serviços de segurança gerenciada capazes de combinar hardware, software e monitoramento 24 × 7.

Principais Conclusões do Relatório

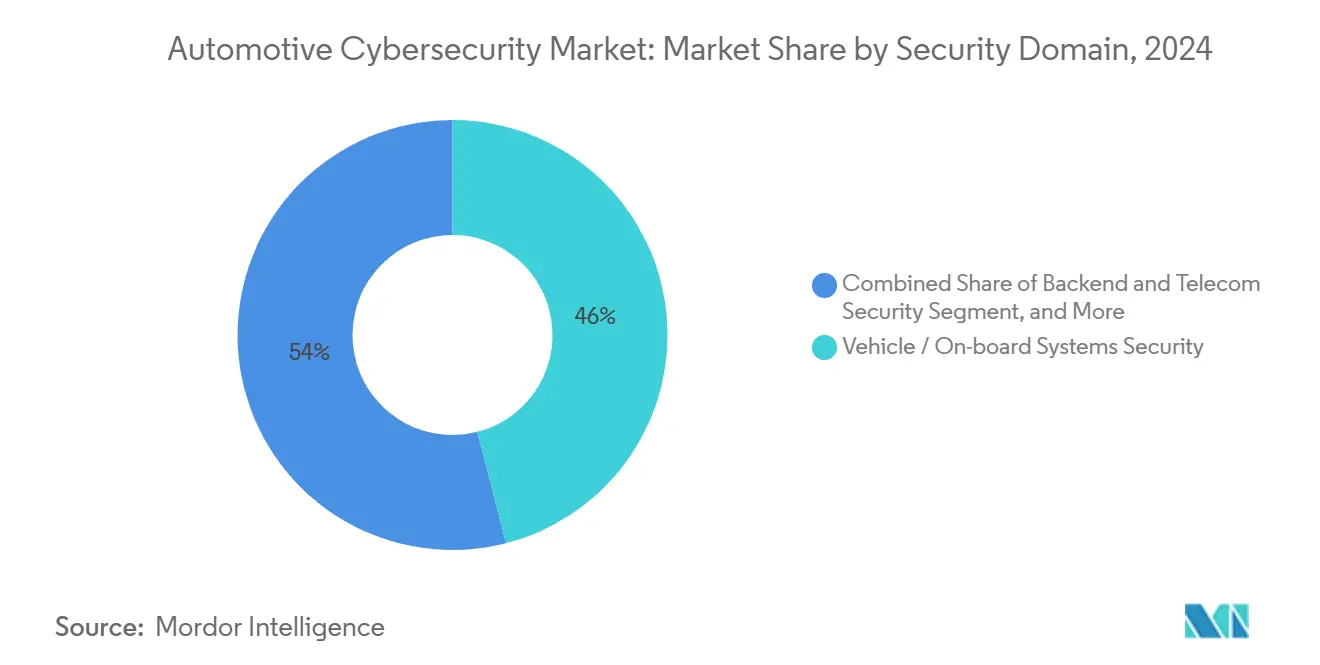

- Por domínio de segurança, a Segurança de Sistemas Veiculares/Embarcados liderou com 46,0% de participação na receita do mercado de cibersegurança automotiva em 2024, enquanto a Segurança de Produção (OT e IIoT) deve expandir-se a um CAGR de 25,0% até 2030.

- Por modelo de implantação, as soluções locais responderam por 48,1% da participação no mercado de cibersegurança automotiva em 2024, enquanto as plataformas baseadas em nuvem devem registrar um CAGR de 26,8% até 2030.

- Por tipo de solução, o Software de Segurança Embarcado respondeu por 37,5% da participação no tamanho do mercado de cibersegurança automotiva em 2024, enquanto as Plataformas de Segurança Baseadas em Nuvem devem registrar um CAGR de 25,44% até 2030.

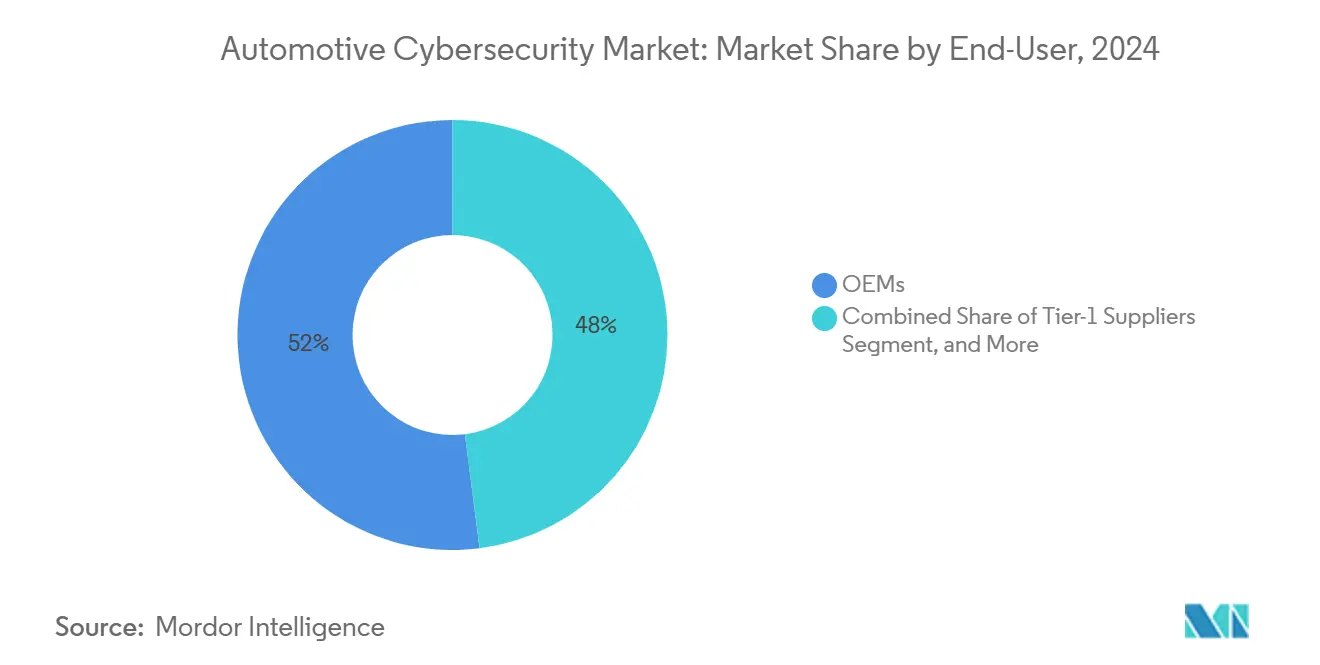

- Por usuário final, os OEMs detinham 52,0% do tamanho do mercado de cibersegurança automotiva em 2024, enquanto os operadores de fábricas inteligentes crescerão mais rapidamente, a um CAGR de 24,1% entre 2025 e 2030.

- Por geografia, a Europa capturou 34,0% da participação no mercado de cibersegurança automotiva em 2024 e a Ásia-Pacífico deve registrar um CAGR de 25,8% até 2030.

Tendências e Perspectivas do Mercado Global de Cibersegurança Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prazos obrigatórios de conformidade com UNECE WP.29 (2024+) | +4.80% | Global, com maior aplicação na UE, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Crescente superfície de ataque de ECUs e atualizações OTA | +5.20% | Global, com maior exposição na América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição dos OEMs para veículos definidos por software (SDVs) centralizados | +4.10% | Global, liderado por marcas premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescentes vulnerabilidades na infraestrutura de recarga de veículos elétricos (sub-relatado) | +2.90% | Núcleo na APAC, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Descontos em prêmios de seguro para frotas com cibersegurança (sub-relatado) | +2.40% | América do Norte e Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Adoção de sistemas de detecção de ameaças com inteligência artificial e resposta automatizada | +1.80% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Prazos Obrigatórios de Conformidade com UNECE WP.29 Impulsionam a Aceleração do Mercado

A aplicação do Regulamento n.º 155 em julho de 2024 obriga os fabricantes de automóveis a instalar sistemas de gestão de cibersegurança que abrangem o design, a produção e o monitoramento pós-produção.[2]TÜV SÜD, "Escudo Digital Obrigatório para Todos os Carros Novos," tuvsud.com A aprovação de tipo agora depende de avaliações de risco documentadas e contramedidas validadas, levando cada OEM e fornecedor de nível 1 a incorporar práticas de segurança desde a concepção. O escopo do regulamento abrange automóveis de passageiros, veículos comerciais leves, motocicletas que excedam 25 km/h e até reboques, ampliando a parcela total endereçável do mercado de cibersegurança automotiva. Laboratórios credenciados sob o WP.29 relataram aumentos de dois dígitos nos atrasos de testes, um sinal de que os gastos com conformidade estão avançando rapidamente em direção a assinaturas de monitoramento de veículos completos e de toda a frota.

A Crescente Superfície de Ataque de ECUs e Atualizações OTA Expande o Cenário de Ameaças

Os veículos modernos são fornecidos com mais de 100 milhões de linhas de código distribuídas por mais de 100 ECUs, aumentando a probabilidade de bugs exploráveis.[3]Magna International, "Cibersegurança na Indústria Automotiva," magna.com As capacidades OTA, embora cruciais para a implantação de funcionalidades, expõem serviços remotos que os atacantes podem explorar como arma, a menos que a autenticação e a criptografia sejam rigorosamente aplicadas. À medida que as interfaces veículo-para-tudo (V2X) proliferam, os fabricantes de automóveis devem validar bibliotecas de software de terceiros e corrigir continuamente as vulnerabilidades que surgem após os veículos entrarem em serviço. Os dados globais de recall indicam que as falhas de software já respondem por uma parcela crescente dos avisos de segurança, reforçando a necessidade de detecção de intrusão embarcada e entrega de firmware criptografado.

A Transição dos OEMs para Veículos Definidos por Software Centralizados Reformula a Arquitetura de Segurança

As plataformas de computação centralizada consolidam controladores historicamente discretos em um punhado de chips de alto desempenho, tornando qualquer fraqueza explorável uma ameaça sistêmica. O Relatório de Cibersegurança Automotiva 2025 da Upstream observa que 92% dos ataques observados foram executados remotamente, sublinhando por que as defesas baseadas apenas em perímetro não são mais adequadas. À medida que o mercado de cibersegurança automotiva se expande, a adoção de DevSecOps dentro das organizações de engenharia está se acelerando para que a validação de segurança acompanhe os lançamentos de software semanais, e não anuais. A detecção de ameaças baseada em aprendizado de máquina, adaptada para o tráfego de Rede de Área do Controlador (CAN) e Ethernet Automotiva, está rapidamente substituindo os regimes estáticos de revisão de código.

As Crescentes Vulnerabilidades na Infraestrutura de Recarga de Veículos Elétricos Criam Riscos Sistêmicos

Auditorias independentes de implementações do Protocolo Aberto de Ponto de Recarga (OCPP) mostram padrões exploráveis que poderiam permitir negação de serviço ou atualização maliciosa de firmware em carregadores públicos. Como os carregadores conectam sistemas de pagamento, gestão de bateria veicular e sistemas de balanceamento de carga da rede elétrica, um comprometimento pode se propagar muito além dos veículos individuais. Com as implantações nacionais de recarga priorizando a velocidade em detrimento do endurecimento, os governos estão começando a classificar as redes de recarga como infraestrutura crítica, prenunciando padrões mais rígidos e novos fluxos de gastos para fornecedores especializados em segurança de tecnologia operacional (OT).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Longos ciclos de homologação versus rápida evolução das ameaças | -3.20% | Global, mais pronunciado em mercados altamente regulamentados | Médio prazo (2-4 anos) |

| Escassez de talentos em cibersegurança de nível automotivo | -2.80% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto custo inicial para modernização de plataformas legadas (sub-relatado) | -2.10% | Global, com impacto particular em fornecedores de Nível 1 e pós-venda | Médio prazo (2-4 anos) |

| Ambiguidade na alocação de responsabilidade ao longo da cadeia de valor (sub-relatado) | -1.60% | Global, com incerteza regulatória em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Longos Ciclos de Homologação Restringem a Resposta Rápida às Ameaças

A aprovação de tipo de veículo geralmente abrange 18 a 24 meses, durante os quais novas explorações rotineiramente superam as mitigações de design. Embora a ISO/SAE 21434 formalize uma abordagem baseada em risco, a aprovação regulatória ainda depende de instantâneos estáticos de documentação. Consequentemente, os OEMs devem arquitetar pipelines de atualização pós-produção que preservem as certificações de segurança enquanto permitem a implantação rápida de correções — um equilíbrio técnico e processual que pode atrasar a remediação em toda a frota.

A Escassez de Talentos em Cibersegurança de Nível Automotivo Reduz o Momentum do Mercado

A convergência de domínios obriga os engenheiros de cibersegurança a dominar padrões de segurança funcional, protocolos de rede embarcada em veículos e sistemas operacionais em tempo real. A Continental AG relata prazos de vários trimestres para preencher posições sênior de segurança embarcada, mesmo enquanto os programas de veículos comprimem os ciclos de lançamento de software. Em resposta, os fornecedores de serviços de detecção e resposta gerenciada (MDR) estão enfatizando ofertas completas que compensam as restrições de pessoal para OEMs e fornecedores de nível 1.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Domínio de Segurança: Sistemas Veiculares Mantêm a Primazia Enquanto a Segurança de Produção Acelera

O tamanho do mercado de cibersegurança automotiva alocado à Segurança de Sistemas Veiculares/Embarcados correspondeu a 46,0% em 2024, refletindo a pressão regulatória imediata para proteger funções de trem de força, chassi e assistência avançada ao condutor. A criptografia de gateway central, a inicialização segura e a detecção de intrusão embarcada agora formam a pilha de referência em novas plataformas. Paralelamente, os gastos com segurança de backend e telecomunicações estão aumentando à medida que a análise de data lakes vincula os registros do lado do veículo a centros de operações de segurança centralizados.

A Segurança de Produção (OT e IIoT) deve registrar um CAGR de 25,0% até 2030, o mais rápido entre todos os domínios. As implantações de fábricas inteligentes combinam controladores de robôs, controladores lógicos programáveis e Ethernet industrial — a convergência atrai operadores de ransomware que cada vez mais migram de alvos de TI para alvos de OT. A telemetria da Fortinet mostra que a manufatura está entre as três principais indústrias atingidas por malware específico de OT em 2024. Os fabricantes de automóveis, portanto, investem em políticas de segmentação, acesso de confiança zero e gêmeos digitais que testam as redes de plantas antes do comissionamento.

Por Tipo de Solução: Software Embarcado Domina Enquanto as Plataformas em Nuvem Crescem

O software de segurança embarcado capturou 37,5% da receita em 2024, com base na força de firewalls baseados em host, hipervisores seguros e armazenamentos de chaves criptográficas que permanecem operacionais mesmo sem cobertura celular. Os módulos de segurança de hardware (HSMs) são mapeados em chips de sistema em chip para proteger carregadores de inicialização e assinar atualizações OTA. Simultaneamente, os serviços de segurança gerenciada ganham relevância onde os responsáveis pelo orçamento preferem despesas operacionais previsíveis ao dimensionamento de centros de operações de segurança internos.

As plataformas de segurança baseadas em nuvem se expandirão a um CAGR de 25,44% até 2030, à medida que a detecção de anomalias em nível de frota depende de modelos de aprendizado profundo que processam petabytes de dados de telemática. A Cloud4C observa que os programas de veículos definidos por software agora destinam mais orçamento para análise de segurança nativa em nuvem do que para ferramentas tradicionais de endpoint. Painéis unificados que correlacionam alertas de veículos, carregadores e cadeia de suprimentos oferecem valor não alcançável apenas por agentes embarcados isolados.

Por Usuário Final: OEMs Dominam Enquanto Operadores de Fábricas Inteligentes Impulsionam o Crescimento

Os OEMs detinham 52,0% da participação no mercado de cibersegurança automotiva em 2024, pois a responsabilidade e a reputação da marca recaem diretamente sobre os fabricantes de veículos sob o WP.29. Eles incorporam criptografia, detecção de intrusão e validação baseada em gêmeos digitais durante os lançamentos de novas plataformas. Os fornecedores de nível 1 seguem o mesmo caminho, pois as renovações de contratos especificam cada vez mais métricas de maturidade em cibersegurança.

Os operadores de fábricas inteligentes crescerão a receita a um CAGR de 24,1% até 2030, impulsionados por redes privadas 5G de alta velocidade que estendem o perímetro de ameaças da TI empresarial aos robôs de produção. A Fusion Worldwide observa que as escassez de semicondutores aguçaram a consciência sobre os custos de paralisação de plantas, acelerando o investimento em segurança centrada em OT.

Por Implantação: O Controle Local Permanece, mas o Momentum da Nuvem Cresce

As instalações locais respondem por 48,1% dos gastos, sendo preferidas para cadeias de ferramentas de desenvolvimento, servidores de compilação e dados proprietários que os OEMs relutam em rotear por infraestrutura compartilhada. A análise da Webroot aponta que as implantações locais facilitam a latência determinística e o acesso de diagnóstico durante a validação de veículos.

No entanto, a implantação em nuvem avança rapidamente a um CAGR de 26,8%, habilitada pela elasticidade que se alinha ao tráfego OTA flutuante e pelas trocas de inteligência de ameaças entre OEMs. Os modos híbridos — análise de borda dentro do veículo, orquestração de políticas na nuvem — estão emergindo como a arquitetura de escolha para as plataformas do ano-modelo 2026.

Análise Geográfica

A Europa gerou 34,0% da receita do mercado de cibersegurança automotiva em 2024, sustentada pela aplicação abrangente do WP.29 pela União Europeia para cada nova categoria de veículo. O cluster de marcas premium da Alemanha acelera a adoção piloto de centros de operações de segurança veicular (VSOCs), enquanto o Reino Unido aproveita suas profundas capacidades em segurança da informação para incubar pools de risco cibernético e ofertas de seguros. O alinhamento regulatório transfronteiriço permite que os fornecedores certifiquem uma vez e implantem em todo o bloco, reduzindo os prazos de entrada no mercado.

A Ásia-Pacífico deve registrar um CAGR de 25,8% até 2030, à medida que a China escala as exportações de veículos elétricos a bateria e o Japão integra sistemas de infoentretenimento embarcado de alta largura de banda que exigem gateways de backend robustos. Os ecossistemas de troca de bateria, particularmente na China, criam novos desafios de autenticação que estão sendo abordados por fornecedores de HSM de desenvolvimento local. A cobertura 5G nacional da Coreia do Sul catalisa pilotos de V2X que dependem de gestão de certificados de baixa latência — um subsegmento que atrai novos investimentos de operadoras de telecomunicações locais.

Dentro do Mercado Global de Cibersegurança Automotiva, a América do Norte continua a exercer influência por meio de comitês regulatórios que moldam as diretrizes de atualização over-the-air e os esquemas de rotulagem de cibersegurança. As alianças entre OEMs e empresas de tecnologia sediadas nos Estados Unidos impulsionam patentes em torno da detecção de intrusão baseada em aprendizado de máquina, enquanto o corredor de manufatura do Canadá alinha créditos fiscais federais de P&D com protótipos de segurança veicular. As plantas de montagem orientadas para exportação do México adotam a microssegmentação de OT para proteger as linhas de produção que alimentam os fluxos comerciais do USMCA.

Cenário Competitivo

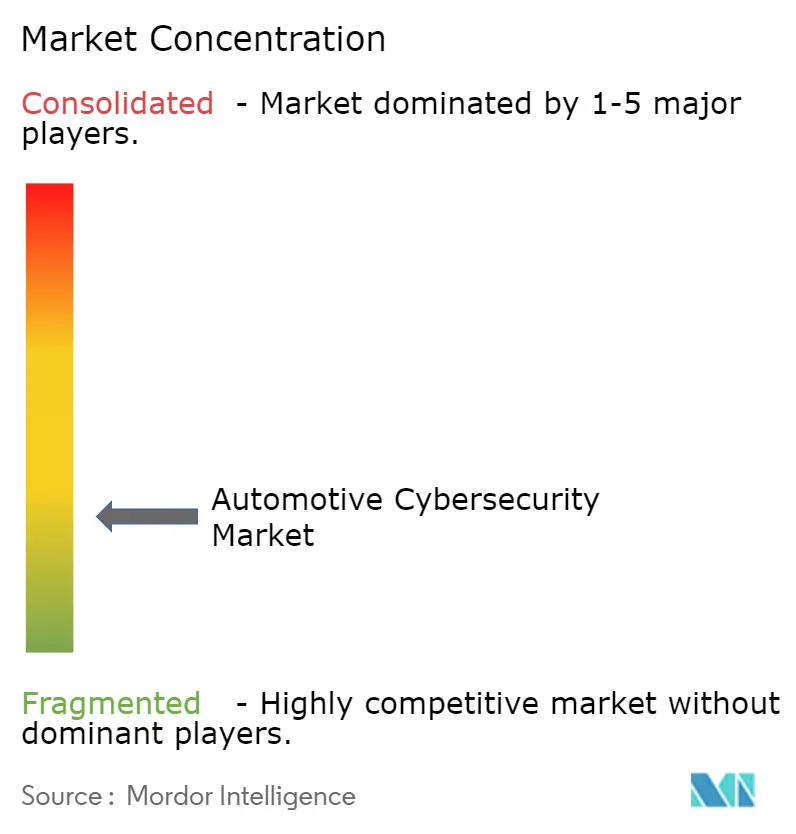

O mercado de cibersegurança automotiva é moderadamente fragmentado, pois os fornecedores de nível 1 tradicionais se cruzam com startups de nicho em cibersegurança e provedores de nuvem em hiperescala. A Continental AG e a Robert Bosch GmbH integram chaves criptográficas e inicialização segura no nível do silício, enquanto a Argus Cyber Security e a Karamba Security focam em módulos de prevenção de intrusão leves e baseados em host, adaptados para ECUs com recursos limitados. Os gigantes da tecnologia entram por meio de aquisições: a BlackBerry Limited aproveita a ubiquidade do sistema operacional em tempo real QNX para converter as defesas de inteligência artificial da Cylance em domínios veiculares, enquanto a Intel Corporation estende as capacidades de raiz de confiança de silício herdadas da Mobileye por toda a pilha de condução automatizada.

As parcerias estratégicas definem os manuais de entrada no mercado. A Upstream Security se associou à OTORIO em 2025 para mesclar data lakes centrados em frotas com a caça a ameaças no chão de fábrica, oferecendo cobertura contínua desde o design até o descomissionamento.[4] O investimento de USD 12 milhões da BMW i Ventures na RunSafe Security exemplifica o papel do capital de risco dos OEMs no endurecimento dos binários da cadeia de suprimentos. A aquisição planejada da Secure-IC pela Cadence Design Systems aponta para a crescente demanda por blocos de propriedade intelectual resistentes a canais laterais pré-silício dentro dos controladores de domínio de próxima geração.

Os serviços de segurança gerenciada ganham tração onde a escassez de talentos aperta. A política "Cyber for Auto" da HSB combina seguro com monitoramento contínuo de VSOC, atraindo operadores de frotas menores que não dispõem de analistas internos. Os hiperescaladores de nuvem, notadamente o Google Cloud, consolidam posições ao oferecer pipelines de análise de registros baseados em inteligência artificial que ingerem telemetria em escala de petabytes de frotas de múltiplas marcas.

Líderes do Setor de Cibersegurança Automotiva

Harman International Industries, Incorporated

Continental AG

Aptiv PLC

BlackBerry Limited

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Upstream Security fez parceria com a OTORIO para fornecer proteção unificada abrangendo ecossistemas de veículos e fábricas.

- Fevereiro de 2025: O NCC Group ingressou na Auto-ISAC como parceiro estratégico para expandir o compartilhamento de inteligência de ameaças para veículos conectados.

- Fevereiro de 2025: A Upstream Security lançou o Ocean AI para automatizar fluxos de trabalho de investigação e resposta para VSOCs automotivos.

- Janeiro de 2025: A Cadence Design Systems anunciou sua intenção de adquirir a Secure-IC, trazendo propriedade intelectual de segurança embarcada para clientes de semicondutores automotivos.

Escopo do Relatório Global do Mercado de Cibersegurança Automotiva

| Segurança de Sistemas Veiculares/Embarcados |

| Segurança de Backend e Telecomunicações |

| Segurança de Produção (OT e IIoT) |

| Segurança de Cadeia de Suprimentos e Logística |

| Módulos de Segurança de Hardware (HSM) |

| Software de Segurança Embarcado |

| Serviços de Segurança Gerenciada |

| Plataformas de Segurança Baseadas em Nuvem |

| Ferramentas de Teste e Auditoria de Segurança |

| OEMs |

| Fornecedores de Nível 1 |

| Provedores de Serviços de Pós-Venda |

| Operadores de Frotas e Mobilidade |

| Operadores de Fábricas Inteligentes |

| Local |

| Nuvem |

| Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Domínio de Segurança | Segurança de Sistemas Veiculares/Embarcados | |

| Segurança de Backend e Telecomunicações | ||

| Segurança de Produção (OT e IIoT) | ||

| Segurança de Cadeia de Suprimentos e Logística | ||

| Por Tipo de Solução | Módulos de Segurança de Hardware (HSM) | |

| Software de Segurança Embarcado | ||

| Serviços de Segurança Gerenciada | ||

| Plataformas de Segurança Baseadas em Nuvem | ||

| Ferramentas de Teste e Auditoria de Segurança | ||

| Por Usuário Final | OEMs | |

| Fornecedores de Nível 1 | ||

| Provedores de Serviços de Pós-Venda | ||

| Operadores de Frotas e Mobilidade | ||

| Operadores de Fábricas Inteligentes | ||

| Por Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e o crescimento esperado do mercado de cibersegurança automotiva?

O tamanho do mercado de cibersegurança automotiva atingiu USD 5,91 bilhões em 2025 e deve chegar a USD 14,43 bilhões até 2030, registrando um CAGR de 19,54%.

Qual domínio de segurança detém a maior participação na receita?

A Segurança de Sistemas Veiculares/Embarcados respondeu por 46,0% dos gastos globais em 2024.

Qual região está se expandindo mais rapidamente no mercado de cibersegurança automotiva?

A Ásia-Pacífico deve crescer a um CAGR de 25,8% até 2030, impulsionada pela adoção de veículos elétricos e programas de conectividade baseados em 5G.

Como os regulamentos UNECE WP.29 influenciam as decisões de compra?

A partir de julho de 2024, cada novo veículo vendido em 54 países deve passar por auditorias de cibersegurança, levando os OEMs a priorizar soluções de monitoramento do ciclo de vida e resposta a incidentes.

Por que as plataformas baseadas em nuvem estão ganhando tração na segurança veicular?

A detecção de anomalias em toda a frota e a análise de ameaças baseada em inteligência artificial exigem poder computacional elástico que o hardware local não consegue fornecer de forma economicamente viável, impulsionando um CAGR de 26,8% para implantações em nuvem.

Quais estratégias ajudam os OEMs a enfrentar a lacuna de talentos em cibersegurança?

Muitos fabricantes de automóveis fazem parceria com provedores de serviços de segurança gerenciada e utilizam cadeias de ferramentas DevSecOps para compensar a limitada expertise interna, garantindo conformidade contínua e ciclos de correção mais rápidos.

Página atualizada pela última vez em: