Tamanho e Participação do Mercado de Freezers Comerciais para Sorvete

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Freezers Comerciais para Sorvete por Mordor Intelligence

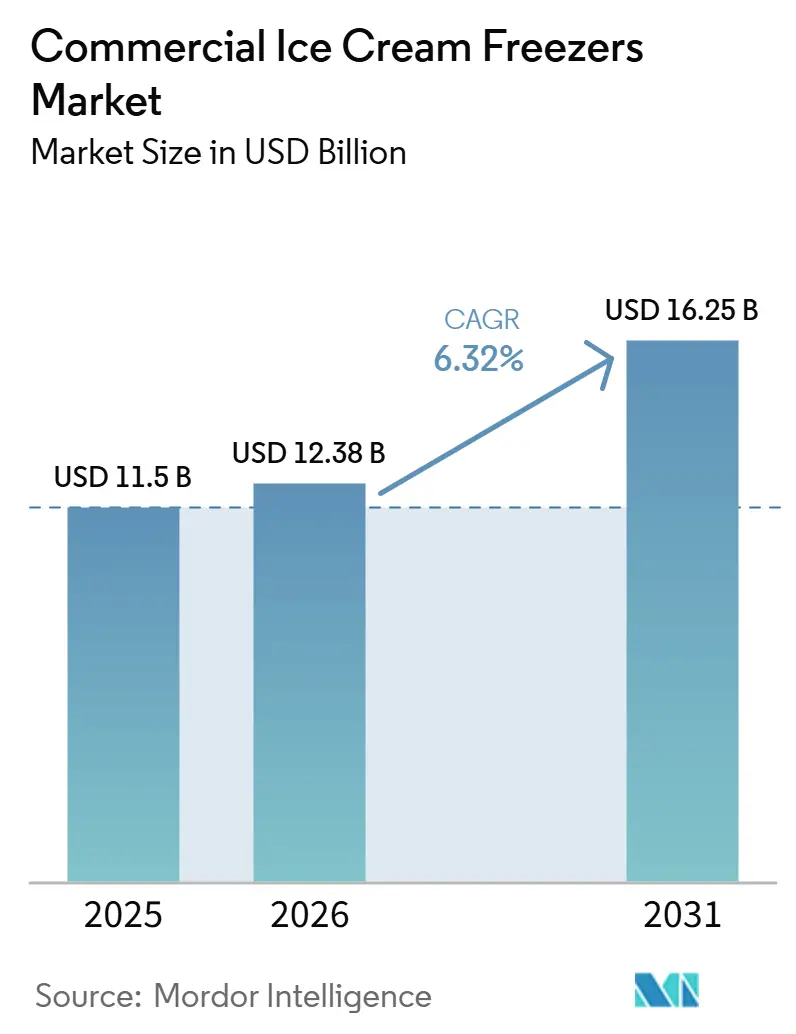

O tamanho do mercado de freezers comerciais para sorvete está projetado em USD 11,5 bilhões em 2025, USD 12,38 bilhões em 2026, e deve atingir USD 16,25 bilhões até 2031, crescendo a um CAGR de 6,32% de 2026 a 2031. O aumento dos ciclos de substituição desencadeados pelos mandatos globais de eliminação progressiva de refrigerantes e a rápida expansão dos formatos de varejo por impulso são os principais catalisadores de crescimento, enquanto o franqueamento de redes de restaurantes de serviço rápido e a reforma de lojas de conveniência continuam a ampliar a demanda por gabinetes na Ásia-Pacífico e no Oriente Médio. A pressão regulatória sobre refrigerantes de alto Potencial de Aquecimento Global (PAG) está forçando os operadores a aposentar unidades HFC legadas antes do planejado, deslocando as decisões de compra para modelos A2L e de refrigerantes naturais com classificações de eficiência energética mais elevadas. Os avanços paralelos em manutenção preditiva habilitada por IoT e no arrendamento de freezers como serviço estão reduzindo o custo total de propriedade, ajudando operadores menores a superar lacunas de capital e estendendo os ciclos de vida dos equipamentos. Apesar desses aspectos positivos, os elevados custos iniciais de aquisição e um vibrante comércio de equipamentos usados moderam a adoção no curto prazo, mantendo o mercado de freezers comerciais para sorvete competitivo e sensível a preços.

Principais Conclusões do Relatório

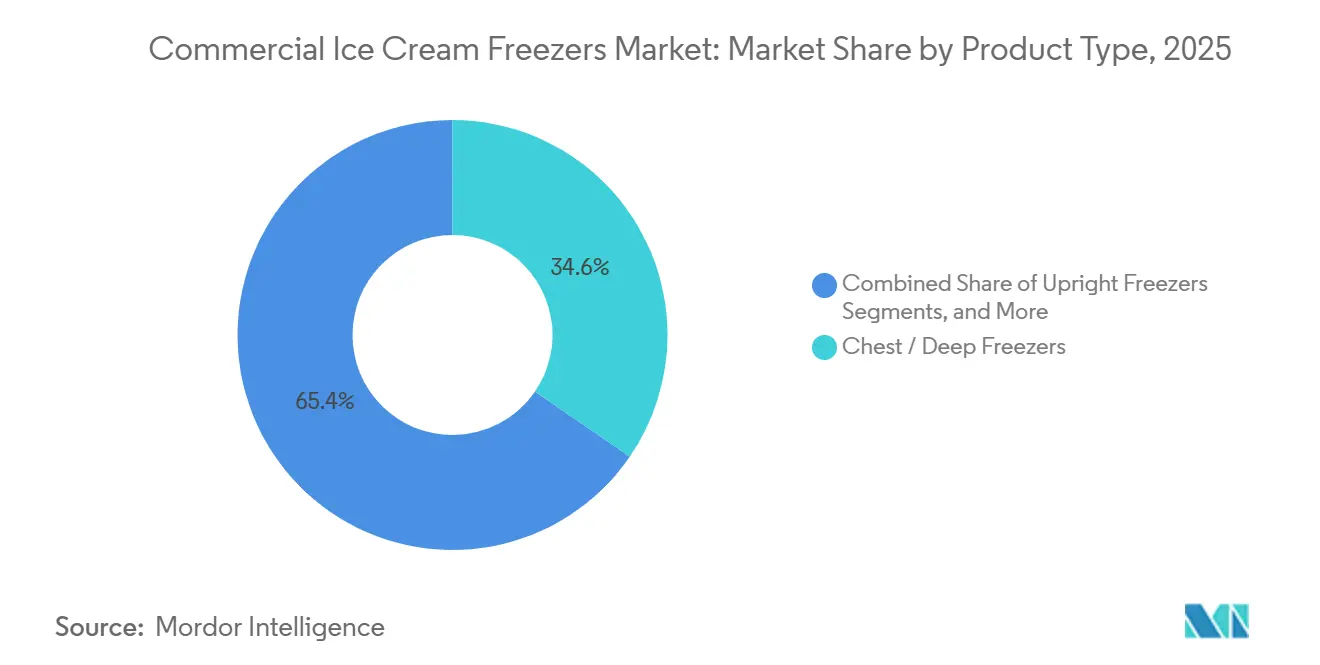

- Por tipo de produto, os freezers de baú e profundos lideraram com 34,58% de participação na receita em 2025, enquanto os freezers de batelada para gelato e sorvete mole estão projetados para expandir a um CAGR de 7,82% até 2031.

- Por tecnologia de resfriamento, os sistemas estáticos detinham 45,62% da participação do mercado de freezers comerciais para sorvete em 2025; as instalações remotas resfriadas a glicol estão previstas para registrar o CAGR mais rápido de 8,11% até 2031.

- Por capacidade, a classe de 301 a 600 litros representou 42,38% do valor de 2025, enquanto as unidades superiores a 600 litros devem crescer a um CAGR de 7,36% no mesmo período.

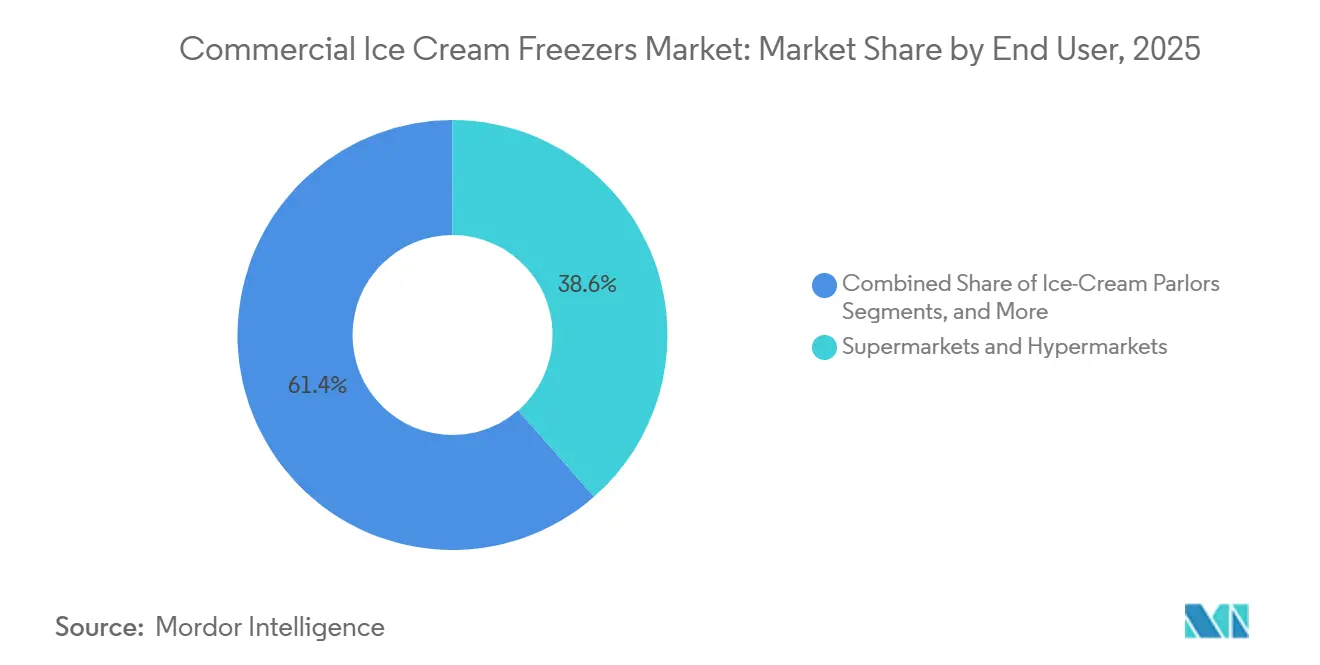

- Por usuário final, supermercados e hipermercados comandaram 38,56% da participação na receita em 2025, mas sorveterias e gelaterias estão posicionadas para liderar com um CAGR de 7,88% até 2031.

- Por canal de vendas, distribuidores e revendedores capturaram 56,82% das vendas de 2025, enquanto a aquisição online deve crescer a um CAGR de 8,03% até 2031.

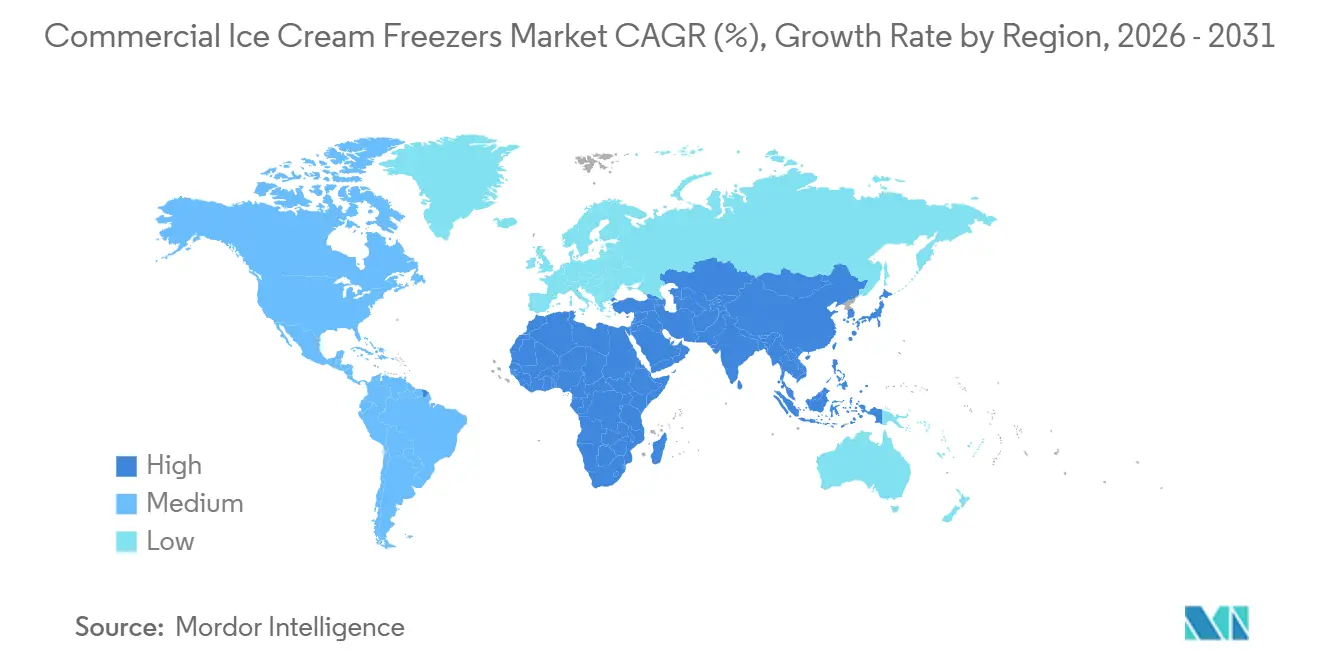

- Por geografia, a Ásia-Pacífico contribuiu com 38,92% do valor de 2025 e está projetada para superar todas as regiões com um CAGR de 7,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Freezers Comerciais para Sorvete

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Redes de Restaurantes de Serviço Rápido em Mercados Emergentes | +1.2% | Ásia-Pacífico, Oriente Médio, América Latina | Médio prazo (2 a 4 anos) |

| Crescimento do Varejo de Sorvete por Impulso em Lojas de Conveniência e Postos de Combustível | +0.9% | Global, com concentração na América do Norte, Austrália e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações de Eficiência Energética Acelerando a Substituição de Equipamentos | +1.5% | América do Norte, Europa, com repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento do Consumo de Sobremesas Geladas na Ásia-Pacífico | +1.3% | Núcleo da Ásia-Pacífico (China, Índia, Sudeste Asiático) | Longo prazo (≥ 4 anos) |

| Adoção de Manutenção Preditiva Habilitada por IoT | +0.7% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Arrendamento de Freezers como Serviço Reduzindo Despesas de Capital | +0.6% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Redes de Restaurantes de Serviço Rápido em Mercados Emergentes

As franquias de restaurantes de serviço rápido estão ampliando sua infraestrutura de sobremesas geladas na Ásia-Pacífico, no Oriente Médio e na América Latina, impulsionando significativamente a demanda por freezers comerciais para sorvete. Em fevereiro de 2026, o McDonald's Malásia anunciou um grande investimento de RM 1 bilhão (USD 255 milhões). Desse total, RM 600 milhões estão alocados para novos restaurantes, com planos de estabelecer de 45 a 75 unidades franqueadas nos próximos 5 a 10 anos. Cada unidade exigirá um investimento de RM 5 milhões a RM 7 milhões, incluindo equipamentos de refrigeração. Da mesma forma, a Dairy Queen está focada em expandir no Oriente Médio, particularmente nos Emirados Árabes Unidos e na Arábia Saudita. Com os mercados de restaurantes de serviço rápido nessas regiões esperados para crescer a um robusto CAGR de 14% e 85% dos consumidores de fast-food da Arábia Saudita com menos de 45 anos, as ofertas de sorvete mole e Blizzard da Dairy Queen se alinham bem com a demanda do mercado, conforme observado pela FFCC Global. A Central Retail também está buscando crescimento no Vietnã, planejando abrir mais de 30 lojas de grande formato entre 2026 e 2028. Isso inclui de 10 a 12 shoppings e hipermercados Go! e de 23 a 25 mini lojas Go!. Cada loja exigirá múltiplos gabinetes de freezer para sorvete por impulso e para consumo em casa. Essas expansões estão impulsionando uma demanda constante, porém desigual, por freezers, à medida que os franqueados padronizam equipamentos nas redes para manter a consistência dos produtos e atender aos requisitos dos franqueadores.

Crescimento do Varejo de Sorvete por Impulso em Lojas de Conveniência e Postos de Combustível

As lojas de conveniência e os postos de combustível estão reposicionando o sorvete de complemento sazonal para impulsionador de tráfego durante todo o ano, exigindo gabinetes de freezer dedicados com merchandising de marca e posicionamento flexível. O canal de postos de gasolina e conveniência da Austrália gerou AUD 213 milhões em vendas de sorvete em 2024, alta de 3,1% em relação ao ano anterior, com formatos de porção individual dominando e freezers de balcão de marca proporcionando aumento de compras por impulso de até 35%, segundo a Mini Melts. A Mini Melts expandiu de 14 para mais de 950 lojas de conveniência australianas em seis meses, oferecendo sachês de 70g e 72g em freezers multiuso compatíveis com os espaços existentes, demonstrando como a inovação no formato do produto pode escalar rapidamente a distribuição. Os operadores estão racionalizando o espaço nos freezers para favorecer SKUs de alto giro e tendências premium como pistache, Biscoff e matcha, enquanto a combinação entre categorias com combustível, bebidas e lanches está aumentando o valor do carrinho. A mudança em direção a ofertas mais saudáveis e inclusivas, incluindo opções com alto teor de proteína, baixo teor calórico, sem glúten, sem laticínios e veganas, está levando os varejistas a instalar freezers de exposição com tampa de vidro que destacam a variedade de produtos e as informações nutricionais no ponto de venda.

Regulamentações de Eficiência Energética Acelerando a Substituição de Equipamentos

Os mandatos regulatórios destinados a reduzir refrigerantes de alto PAG e o consumo de energia estão encurtando os ciclos de vida dos equipamentos, levando os operadores a substituir unidades funcionais por alternativas em conformidade. A partir de 1º de janeiro de 2026, a Agência de Proteção Ambiental dos EUA (EPA) reduzirá o limite de carga de refrigerante de 50 lb para 15 lb[1]Fonte: RefriTrak. "Regulamentações de Refrigerantes da EPA para 2026: Como o Limite de 15 lb Impactará Seu Negócio de HVAC/R." refritrak.com. Esse ajuste colocará muitos freezers comerciais para sorvete sob regulamentações federais, incluindo monitoramento da taxa de vazamento, prazos de reparo de 30 dias, relatórios de vazamentos crônicos e um requisito de manutenção de registros por 3 anos. O não cumprimento pode resultar em multas de até USD 69.733 por dia. A Regra de Transição Tecnológica da Lei AIM proibirá a instalação de novos sistemas que utilizem refrigerantes de alto PAG após 1º de janeiro de 2026. A regra estabelece limites de PAG de 150 para unidades condensadoras remotas acima de 200 lb e 300 para unidades abaixo de 200 lb, efetivamente proibindo o R-404A (PAG 3.920) e o R-134a (PAG 1.430) em novos equipamentos. Os refrigerantes A2L, como o R-454A, aumentam os custos iniciais do sistema em 15% a 40% devido aos requisitos de ventilação aprimorada, detecção de vazamentos, componentes certificados para A2L e válvulas de corte de segurança. No entanto, oferecem melhorias de eficiência energética de até 10% e potencial de economia de utilidades a longo prazo. As regulamentações federais proíbem a adaptação de sistemas existentes para refrigerantes A2L, exigindo que os operadores substituam completamente os sistemas para alcançar a conformidade. À medida que os prazos se aproximam, o aumento da demanda está estendendo os prazos de entrega. No entanto, os fabricantes já conseguem entregar câmaras frias em conformidade com A2L em apenas quatro semanas para compradores preparados.

Aumento do Consumo de Sobremesas Geladas na Ásia-Pacífico

À medida que as rendas aumentam e a infraestrutura de cadeia de frio melhora, o consumo per capita de sorvete na Ásia-Pacífico permanece bem abaixo dos níveis ocidentais, oferecendo significativo potencial de crescimento a longo prazo. Em 2023, o consumo per capita de sorvete na Índia atingiu 1,6 litros, marcando um aumento expressivo em relação a 400 ml em 2011. No entanto, esse número ainda está muito atrás dos 28,4 litros da Nova Zelândia e dos 20,8 litros dos EUA. O setor organizado de sorvetes da Índia está projetado para crescer a um CAGR de 13% a 15%, apoiado por plataformas de comércio rápido como Zepto, Swiggy Instamart e Blinkit. Essas plataformas estão expandindo os serviços de entrega de alimentos congelados e impulsionando a necessidade de capacidades de freezer distribuídas em dark stores e centros de micro-atendimento, conforme destacado pela Fundação de Equidade de Marca da Índia[2]Fonte: Fundação de Equidade de Marca da Índia. "Scooping Success: Analysing Growth, Trends and Opportunities in India's Ice Cream Industry." ibef.org. Na China, os millennials e a Geração Z estão moldando a demanda por uma combinação de sabores ocidentais tradicionais e opções inovadoras, como matcha, feijão vermelho, taro, lichia e manga. Essa mudança levou à proliferação de lojas artesanais e boutiques especializadas em cidades como Pequim, Xangai, Guangdong e Jiangsu. A melhoria da logística de cadeia de frio está permitindo que o comércio eletrônico e os serviços de entrega de alimentos se expandam para cidades de segundo e terceiro nível. Ao mesmo tempo, as lojas de conveniência estão instalando freezers para atender às compras por impulso de estudantes e trabalhadores de escritório. Os consumidores preocupados com a saúde estão cada vez mais escolhendo alternativas de sorvete à base de plantas, com baixo teor de gordura e açúcar reduzido. Esses produtos reformulados exigem freezers especializados para manter temperaturas precisas, garantindo a preservação da textura e prevenindo a recristalização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Custos Iniciais de Aquisição e Instalação | -0.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regras Rigorosas de Eliminação Progressiva de Refrigerantes HFC, HFO e F-Gas | -0.6% | América do Norte, Europa, com repercussão regulatória na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Instabilidade da Rede Elétrica em Regiões em Desenvolvimento Reduzindo o Tempo de Atividade | -0.5% | África Subsaariana, Sul da Ásia, América Latina | Longo prazo (≥ 4 anos) |

| Boom no Comércio de Equipamentos Usados Canibalizando Novas Vendas | -0.4% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Iniciais de Aquisição e Instalação

A intensidade de capital continua sendo uma barreira formidável para pequenos operadores e franqueados que ingressam no mercado de freezers comerciais para sorvete. Câmaras frias e freezers variam de USD 4.000 para pequenas unidades de 6x6 a mais de USD 35.000 para grandes instalações de 12x16, com freezers exigindo prêmios de 20% a 40% sobre as câmaras frias devido ao isolamento mais espesso e sistemas de refrigeração mais potentes. A mão de obra de instalação adiciona de USD 2.000 a USD 7.000, as atualizações elétricas custam de USD 200 a USD 500 e as licenças variam de USD 200 a USD 500, elevando os custos totais do projeto de 20% a 40% acima dos preços de etiqueta dos equipamentos. Os freezers de alcance variam de USD 1.200 para unidades econômicas de nível básico com vida útil de 3 a 5 anos a USD 10.000 para modelos premium de linha especificada com vida útil de 15 a 20 anos, com custos ocultos incluindo frete (USD 75 a USD 300), taxas de desembalagem e rodízios ou prateleiras a USD 50 a USD 100 cada. Os custos de energia dominam o custo total de propriedade, com unidades econômicas consumindo 12 kWh por dia versus modelos Energy Star a 6 kWh por dia, gerando USD 525 versus USD 262 anualmente a USD 0,12 por kWh e USD 2.630 em economias ao longo de 10 anos.

Regras Rigorosas de Eliminação Progressiva de Refrigerantes HFC, HFO e F-Gas

A aceleração das eliminações progressivas de refrigerantes está criando complexidade de conformidade, volatilidade na cadeia de suprimentos e risco de ativos encalhados para operadores com equipamentos legados. A Lei AIM da EPA determina uma redução de 85% na produção e consumo de HFC até 2036, com refrigerantes recuperados obrigados a conter no máximo 15% de HFCs virgens em peso a partir de 1º de janeiro de 2026, e uso obrigatório de refrigerantes recuperados para manutenção de supermercados, transporte refrigerado e fabricantes comerciais de gelo a partir de 2029. Os preços dos refrigerantes HFC subiram de USD 5 a USD 8 por lb para USD 20 a USD 25 por lb à medida que as cotas de produção foram reduzidas, convertendo a manutenção de rotina em altos custos recorrentes para operadores com cargas de 10.000 lb. A detecção automática de vazamentos é exigida para novos sistemas com carga de refrigerante igual ou superior a 1.500 lb instalados após 2026, com sistemas existentes instalados entre 2017 e 2025 exigindo adaptações até 1º de janeiro de 2027, adicionando despesas de capital e mão de obra. Os refrigerantes naturais R-290 (propano) e R-744 (CO2) estão isentos dos cronogramas de eliminação progressiva, mas exigem componentes especializados, técnicos certificados e adesão a limites de carga e padrões de ventilação sob as normas UL 60335-2-89 e ASHRAE 15-2022, aumentando a complexidade do projeto e os custos de treinamento, de acordo com o Registro Federal da EPA[3]Fonte: Agência de Proteção Ambiental. "Proteção da Camada de Ozônio Estratosférico: Listagem de Substitutos no âmbito do Programa de Política de Novas Alternativas Significativas em Refrigeração Comercial e Industrial." federalregister.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Inovação em Gelato Impulsiona Mudança para o Premium

Em 2025, os freezers de baú e profundos representaram 34,58% da receita por tipo de produto, enfatizando seu papel no armazenamento a granel para supermercados, hipermercados e armazéns de armazenamento a frio. Os freezers de batelada para gelato e sorvete mole estão projetados para crescer a um CAGR de 7,82% até 2031, impulsionados por produtores artesanais e redes de restaurantes de serviço rápido que adotam sistemas de alta eficiência. O freezer de batelada Labotronic HE-H da Carpigiani reduz o consumo de eletricidade e água em 30% usando a tecnologia adaptativa Hard-O-Dynamic. O freezer de batelada Gelato 10K i-Green da Nemox, com refrigerante R290 (PAG 3), reduz as emissões equivalentes de CO2 em 99,95% e produz 10 kg por hora em 12 a 15 minutos por ciclo. Os freezers verticais e de tampa de vidro melhoram a visibilidade do produto, com unidades de tampa de vidro aumentando as vendas em lojas de conveniência em até 35%.

Os freezers de batelada para gelato estão ganhando popularidade na China e na Índia, onde os consumidores pagam prêmios por produtos artesanais com ingredientes naturais e sabores únicos. O freezer de batelada Multifreeze Icona Hybrid da Cattabriga reduz o uso de água em 80% e o consumo de eletricidade e água em 30% usando um sistema de dupla condensação patenteado. O Centro de Tecnologia de Sorvete da Gram Equipment na Dinamarca, em operação desde 2021, oferece testes piloto econômicos para novos produtos de sorvete, reduzindo os custos de teste em 70% a 80%. Os freezers de baú continuam sendo econômicos para armazenamento a granel, mas carecem do apelo de merchandising das unidades verticais e de tampa de vidro. Os freezers de batelada agora incorporam programas Crystal para monoporciones e bolos congelados, diversificando os fluxos de receita.

Por Tecnologia de Resfriamento: Sistemas Remotos Resfriados a Glicol Ganham Espaço

Em 2025, a tecnologia de resfriamento estático detinha 45,62% de participação de mercado devido aos menores custos iniciais e à facilidade de instalação. Os sistemas remotos resfriados a glicol estão projetados para crescer a um CAGR de 8,11% até 2031, impulsionados por varejistas de grande formato e operadores de armazenamento a frio que buscam refrigeração centralizada para reduzir as cargas de refrigerante, cumprir os mandatos da EPA e diminuir o consumo de energia. As unidades condensadoras remotas, embora ofereçam maiores capacidades e eficiências, aumentam os custos iniciais em 20% a 40% devido a requisitos adicionais de instalação. O rack Protocol CO2 da Hussmann suporta a conformidade com o Título 24 da Califórnia com arquitetura modular e tubulação de ferro/cobre, enquanto os sistemas sem geada reduzem a mão de obra de manutenção. A tecnologia NoFrost da Liebherr tem como alvo o setor de alimentação e hotelaria, oferecendo confiabilidade de Classe Climática 5 e classificações de energia C ou superior.

Os sistemas remotos resfriados a glicol atraem supermercados e hipermercados ao reduzir as cargas de refrigerante abaixo dos limites da EPA e simplificar o monitoramento de vazamentos. O Krack MicroDS e MicroSC Monoblock da Hussmann, lançado em outubro de 2023, integra uma unidade condensadora R290 pré-carregada e um evaporador, reduzindo as cargas de refrigerante em até 95% em comparação com sistemas HFC e diminuindo as emissões anuais de CO2 em 6%. O resfriamento estático domina as instalações de pequeno formato e com restrições orçamentárias devido à simplicidade e baixos custos, enquanto os sistemas sem geada ganham espaço em sorveterias ao eliminar o degelo manual. Os sistemas remotos resfriados a glicol devem crescer em instalações de grande formato e reformas, enquanto o resfriamento estático permanece prevalente em mercados sensíveis a preços.

Por Capacidade: Unidades de Grande Formato Capturam o Crescimento

Em 2025, os freezers com capacidade de 301 a 600 litros detinham 42,38% do mercado, atendendo a restaurantes de médio porte, cafés e pequenos supermercados. As unidades acima de 600 litros estão projetadas para crescer a um CAGR de 7,36% até 2031, impulsionadas por redes de restaurantes de serviço rápido, hipermercados e armazéns de armazenamento a frio. Os freezers de câmara fria, com custo de USD 8.000 a mais de USD 40.000, atendem às necessidades de armazenamento a granel, com sistemas de refrigeração compreendendo 30% a 40% dos custos do projeto. A expansão de USD 500 milhões da NewCold em Lebanon, Indiana, até 2026, aprimorará os serviços de zonas congeladas e refrigeradas, criando mais de 550 empregos até 2028. As unidades compactas com menos de 300 litros atendem a cafés e bares com restrições de espaço, com a Hoshizaki America lançando unidades de bancada com montagem lateral em outubro de 2024 para maior capacidade em espaços reduzidos.

Os freezers de grande formato aproveitam as economias de escala, reduzindo o consumo de energia em 10% a 20% anualmente com sistemas de alto SEER, oferecendo retorno rápido por meio de economias em utilidades. Os operadores devem equilibrar capacidade e espaço físico, pois unidades maiores reduzem o custo por metro quadrado ao distribuir os custos fixos. As unidades de médio porte (301 a 600 litros) continuam essenciais para cozinhas comerciais, adaptando-se à demanda sazonal sem capacidade ociosa. As unidades pequenas (abaixo de 300 litros) prosperam em vendas ambulantes e catering de eventos devido à portabilidade e baixas necessidades de capital. As unidades grandes (acima de 600 litros) estão ganhando espaço à medida que as redes de restaurantes de serviço rápido padronizam equipamentos e os operadores de armazenamento a frio investem em armazéns automatizados para o comércio eletrônico.

Por Usuário Final: Sorveterias e Gelaterias Superam o Varejo Tradicional

Em 2025, supermercados e hipermercados representaram 38,56% da receita por usuário final devido às extensas frotas de freezers e ao alto fluxo de clientes. As sorveterias e gelaterias estão projetadas para crescer a um CAGR de 7,88% até 2031, impulsionadas pelo varejo experiencial, formatos artesanais e tendências das redes sociais. O setor de sorvetes da Índia está se expandindo com cafés boutique, bares de sobremesas e balcões ao vivo, além de colaborações com hubs de viagens, shoppings, resorts e festivais. Os players organizados detêm de 60% a 65% do mercado, enfrentando concorrência de startups regionais, artesanais e focadas em saúde. Os restaurantes de serviço rápido estão adotando máquinas de sorvete mole e gabinetes de imersão para impulsionar a diversificação do cardápio e as taxas de adesão a sobremesas. O McDonald's Malásia planeja um investimento de RM 1 bilhão em 45 a 75 novas unidades, enquanto a Dairy Queen foca na expansão nos Emirados Árabes Unidos e na Arábia Saudita. Em 2024, as lojas de conveniência e postos de combustível australianos geraram AUD 213 milhões em vendas de sorvete, impulsionados por formatos de porção individual e freezers de balcão de marca, que aumentaram as compras por impulso em até 35%. Cinemas, estádios e locais de entretenimento dependem de freezers de alta capacidade para atender à demanda de pico em eventos, enquanto os serviços de catering e alimentação institucional usam unidades móveis e modulares para necessidades externas.

Supermercados e hipermercados estão otimizando o espaço nos freezers para SKUs de alto giro e tendências premium, com inovações como Slow Melts e formatos compatíveis com gabinetes impulsionando a distribuição. Sorveterias e gelaterias focam em freezers de batelada com programas Crystal para monoporciones e bolos congelados, gabinetes de imersão com controle preciso de temperatura e unidades de exposição de marca. Os restaurantes de serviço rápido padronizam equipamentos para garantir consistência e atender aos requisitos dos franqueadores, com máquinas de sorvete mole e mesas de preparo exigindo limpeza diária e conformidade com HACCP. As lojas de conveniência e postos de combustível preferem freezers compactos e de marca com posicionamento flexível e baixa manutenção. Cinemas e estádios usam unidades de alta capacidade para recuperação rápida durante os intervalos, enquanto os serviços de catering e alimentação institucional adotam cada vez mais modelos de arrendamento para adequar os equipamentos aos cronogramas de eventos.

Por Canal de Vendas: Distribuidores Lideram, Comércio Eletrônico em Alta

Em 2025, os canais de distribuidores e revendedores representaram 56,82% das vendas, destacando sua importância na especificação de equipamentos, financiamento, instalação e serviço pós-venda. A aquisição online, crescendo a um CAGR de 8,03% até 2031, é impulsionada por plataformas B2B que simplificam a compra e a contratação de serviços para operadores com múltiplos locais. As vendas diretas de OEM têm como alvo grandes redes e compradores institucionais com descontos por volume, configurações personalizadas e contratos de serviço estendidos, apoiados por consultas de design e gerenciamento de projetos. Distribuidores e revendedores continuam essenciais para operadores de pequeno e médio porte, oferecendo estoque local, entrega rápida, instalação e serviços de manutenção. As plataformas online simplificam as compras ao agregar especificações, preços, opções de financiamento e avaliações, permitindo que os operadores comparem modelos, solicitem orçamentos e agendem entregas com eficiência. A Hoshizaki Alliance enfatiza a sustentabilidade, com a Hoshizaki America e a Jackson Warewashing recebendo os prêmios de Parceiro do Ano ENERGY STAR de 2024, enquanto as empresas membros fornecem máquinas de gelo, refrigeração e equipamentos para serviços de alimentação nas Américas.

As plataformas online se destacam em produtos padronizados como freezers de alcance, unidades de bancada e expositores de tampa de vidro, onde a transparência de preços e a diferenciação mínima favorecem o comércio eletrônico. Os operadores usam ferramentas como calculadoras de arrendamento e estimadores de custo de energia para avaliar os custos totais de propriedade, com algumas plataformas oferecendo consultas virtuais e ferramentas de realidade aumentada para visualização de espaço. Distribuidores e revendedores mantêm vantagem em instalações complexas, como freezers de câmara fria e configurações personalizadas que exigem vistorias no local e atualizações técnicas. Espera-se que as vendas diretas de OEM cresçam à medida que os fabricantes aprimorem as plataformas digitais e as redes de serviços. Por exemplo, a Electrolux Professional relata que 45% das interações são digitalizadas, com 85% dos pedidos processados por meio de sua plataforma em 32 países. Os canais online dominarão as transações padronizadas, enquanto distribuidores e revendedores se concentrarão em instalações de alto valor e contas orientadas por relacionamento.

Análise Geográfica

Em 2025, a região Ásia-Pacífico representou 38,92% do valor de mercado e deve crescer a um robusto CAGR de 7,68% até 2031. Esse crescimento é impulsionado principalmente pelo aumento do consumo per capita, pela expansão dos restaurantes de serviço rápido, pelo crescimento das cadeias de frio para comércio eletrônico e pela urbanização na China, Índia e Sudeste Asiático. O setor organizado de sorvetes da Índia, avaliado em Rs 30.000 crore (USD 3,5 bilhões) em 2023, está projetado para atingir Rs 50.000 crore (USD 5,83 bilhões) até 2028. O consumo per capita aumentou de 400 ml em 2011 para 1,6 litros em 2023. No entanto, isso ainda é significativamente inferior aos 28,4 litros da Nova Zelândia e aos 20,8 litros dos Estados Unidos, destacando um substancial potencial de crescimento. O mercado de sorvetes da China, avaliado em USD 20,57 bilhões em 2025, está previsto para crescer para USD 35,44 bilhões até 2034, refletindo um CAGR de 6,23%. Esse crescimento é alimentado pelas preferências dos millennials e da Geração Z por sabores únicos como matcha, feijão vermelho, taro, lichia e manga. Lojas artesanais e boutiques especializadas estão se expandindo rapidamente em cidades-chave como Pequim, Xangai, Guangdong e Jiangsu.

Na Índia, plataformas de comércio rápido como Zepto, Swiggy Instamart e Blinkit, juntamente com líderes de comércio eletrônico na China, estão impulsionando o crescimento da entrega de alimentos congelados. Essa tendência exige o aumento das capacidades de freezer em dark stores e centros de micro-atendimento. A Central Retail está fazendo investimentos significativos no Vietnã, planejando abrir mais de 30 lojas de grande formato entre 2026 e 2028, incluindo de 10 a 12 shoppings e hipermercados Go!, bem como de 23 a 25 mini lojas Go!. A Hoshizaki Corporation demonstrou seu compromisso com a região ao adquirir participações adicionais em sua subsidiária vietnamita em março de 2026 e expandir sua linha de refrigerantes naturais em novembro de 2025. A América do Norte e a Europa continuam sendo mercados-chave. Os mandatos regulatórios destinados a reduzir refrigerantes de alto PAG e melhorar a eficiência energética estão impulsionando os ciclos de substituição de equipamentos. A partir de 1º de janeiro de 2026, a EPA dos EUA reduziu o limite de carga de refrigerante de 50 lb para 15 lb. Além disso, a Regra de Transição Tecnológica da Lei AIM proíbe a instalação de novos sistemas que utilizem refrigerantes de alto PAG após 1º de janeiro de 2026. Essas regulamentações estão acelerando a eliminação progressiva das unidades legadas baseadas em HFC. A Epta fortaleceu sua presença industrial e geográfica na região DACH, Europa Central e Europa Central-Sudeste com sua aquisição da Hauser em março de 2026 por mais de EUR 2 bilhões (USD 2,2 bilhões). Essa aquisição adicionou instalações de produção na Áustria e na República Tcheca e aprimorou as ofertas da Epta em refrigeração natural e soluções energeticamente eficientes.

O Oriente Médio está emergindo como um destino-chave para investimentos em restaurantes de serviço rápido. A Dairy Queen está mirando os Emirados Árabes Unidos e a Arábia Saudita, onde os mercados de restaurantes de serviço rápido devem crescer a mais de 14% de CAGR. Notavelmente, 85% dos consumidores de fast-food na Arábia Saudita têm menos de 45 anos. Enquanto isso, a América Latina enfrenta desafios como instabilidade da rede elétrica e restrições de capital. O setor de cadeia de frio da África do Sul relata custos mensais de mitigação variando de ZAR 50.000 a mais de ZAR 1 milhão, juntamente com perdas de receita entre ZAR 50.000 e ZAR 500.000 devido ao corte de energia. Para lidar com as flutuações de energia e minimizar o tempo de inatividade, regiões da África Subsaariana e partes da América Latina estão adotando unidades robustas e de baixa tecnologia com controles manuais e alarmes com bateria de reserva.

Cenário Competitivo

O mercado de Freezers Comerciais para Sorvete é moderadamente fragmentado. Líderes globais como Hussmann, Electrolux Professional e True Manufacturing capitalizam sua escala para fornecer portfólios extensos e redes de serviços globais. Ao mesmo tempo, marcas especializadas como Carpigiani e Taylor Company se destacam em máquinas de batelada de alto overrun em nichos de mercado, populares entre gelaterias e redes de serviços de alimentação que oferecem produtos de sorvete mole. Embora a conformidade regulatória aumente os requisitos de capital para players menores, a inovação continua a surgir em áreas como micro-compressores de refrigerantes naturais e algoritmos adaptativos de degelo.

As iniciativas estratégicas estão cada vez mais centradas em ajustes de portfólio e diferenciação orientada a serviços. Por exemplo, a desinvestimento da Carrier de sua unidade de refrigeração comercial para a Haier destaca uma mudança em direção aos segmentos principais de controle climático. Da mesma forma, a Electrolux Professional aprimorou suas capacidades digitais por meio de aquisições, integrando análise de dados em sistemas de cozinha. Parcerias, como a colaboração da CAREL com a SECO para desenvolver sistemas de supervisão remota, demonstram a integração de hardware de refrigeração com plataformas de IoT. Os fabricantes agora oferecem soluções abrangentes de ciclo de vida, incluindo gabinetes, conectividade, financiamento e suporte pós-venda. Essas ofertas fortalecem a fidelidade do cliente e criam fluxos de receita recorrentes, ajudando a compensar a ciclicidade do mercado.

À medida que as janelas de política se estreitam, a concorrência se torna mais intensa. As empresas que rapidamente obtiveram certificação para unidades R-290 garantiram posições nas listas de equipamentos de redes multinacionais de restaurantes de serviço rápido, excluindo concorrentes mais lentos por três a cinco anos. Enquanto isso, agregadores de equipamentos recondicionados estão mirando lojas independentes com restrições de custo. Em resposta, os OEMs introduziram programas de usados certificados e iniciativas de devolução, que mantêm o valor da marca enquanto atendem às metas de economia circular. Essas estratégias estão moldando um mercado dinâmico onde a liderança tecnológica e os modelos de serviço centrados no cliente impulsionam avaliações mais altas no mercado de Freezers Comerciais para Sorvete.

Líderes do Setor de Freezers Comerciais para Sorvete

Ali Group (Carpigiani)

Taylor Company

Electrolux Professional

Hoshizaki Corporation

Haier Group (GE Appliances)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Departamento de Energia dos EUA finalizou os padrões de conservação de energia para freezers comerciais, determinando a conformidade até janeiro de 2029 e projetando economias de vida útil de 1,11 quadrilhões de Btu.

- Outubro de 2024: A Carrier concluiu a venda de USD 775 milhões de seu negócio de refrigeração comercial para a Haier em outubro de 2024, marcando um desinvestimento estratégico para focar nas tecnologias principais de HVAC e refrigeração.

- Agosto de 2024: A Hussmann Performance Parts lançou o Refrigeration Parts Plus, um programa de peças de reposição para refrigeração comercial e gabinetes de exposição, oferecendo peças equivalentes às do OEM de alta demanda para múltiplas marcas além dos equipamentos Hussmann.

- Agosto de 2024: A Viessmann expandiu significativamente sua plataforma "Clean & Cold" na América do Norte ao adquirir a KPS Global, um dos principais fabricantes norte-americanos de sistemas de painéis isolados e gabinetes personalizados para aplicações em ambientes controlados.

Escopo do Relatório Global do Mercado de Freezers Comerciais para Sorvete

| Freezers de Baú e Profundos |

| Freezers Verticais |

| Freezers de Exposição com Tampa de Vidro |

| Gabinetes de Imersão para Sorvete |

| Freezers de Batelada para Gelato e Sorvete Mole |

| Resfriamento Estático |

| Resfriamento Ventilado e por Ar Forçado |

| Sistemas Sem Geada e No-Frost |

| Sistemas Remotos Resfriados a Glicol |

| Menor ou Igual a 300 Litros |

| 301 a 600 Litros |

| Maior que 600 Litros |

| Sorveterias e Gelaterias |

| Restaurantes de Serviço Rápido |

| Supermercados e Hipermercados |

| Lojas de Conveniência e Postos de Combustível |

| Cinemas, Estádios e Locais de Entretenimento |

| Catering e Serviços de Alimentação Institucional |

| OEM Direto |

| Distribuidor e Revendedor |

| Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Freezers de Baú e Profundos | |

| Freezers Verticais | ||

| Freezers de Exposição com Tampa de Vidro | ||

| Gabinetes de Imersão para Sorvete | ||

| Freezers de Batelada para Gelato e Sorvete Mole | ||

| Por Tecnologia de Resfriamento | Resfriamento Estático | |

| Resfriamento Ventilado e por Ar Forçado | ||

| Sistemas Sem Geada e No-Frost | ||

| Sistemas Remotos Resfriados a Glicol | ||

| Por Capacidade | Menor ou Igual a 300 Litros | |

| 301 a 600 Litros | ||

| Maior que 600 Litros | ||

| Por Usuário Final | Sorveterias e Gelaterias | |

| Restaurantes de Serviço Rápido | ||

| Supermercados e Hipermercados | ||

| Lojas de Conveniência e Postos de Combustível | ||

| Cinemas, Estádios e Locais de Entretenimento | ||

| Catering e Serviços de Alimentação Institucional | ||

| Por Canal de Vendas | OEM Direto | |

| Distribuidor e Revendedor | ||

| Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Quais fatores impulsionam a demanda por freezers comerciais para sorvete na Ásia-Pacífico?

O aumento do consumo per capita de sorvete, a agressiva expansão dos restaurantes de serviço rápido e o rápido crescimento das cadeias de frio para comércio eletrônico impulsionam as vendas na Ásia-Pacífico à frente de todas as outras regiões.

Como as regulamentações de refrigerantes afetam as decisões de substituição de equipamentos?

A eliminação progressiva global de HFCs de alto PAG obriga os operadores a trocar unidades mais antigas por modelos A2L ou de refrigerantes naturais para evitar multas e cumprir os prazos de conformidade de 2026.

Qual tipo de freezer está crescendo mais rapidamente até 2031?

Os freezers de batelada para gelato e sorvete mole lideram com um CAGR projetado de 7,82%, à medida que produtores artesanais e conceitos premium de restaurantes de serviço rápido se expandem.

Qual é o CAGR projetado para o mercado de freezers comerciais para sorvete até 2031?

Espera-se que a receita global cresça a um CAGR de 6,32% entre 2026 e 2031.

Página atualizada pela última vez em: