Tamanho e Participação do Mercado de Trens Híbridos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

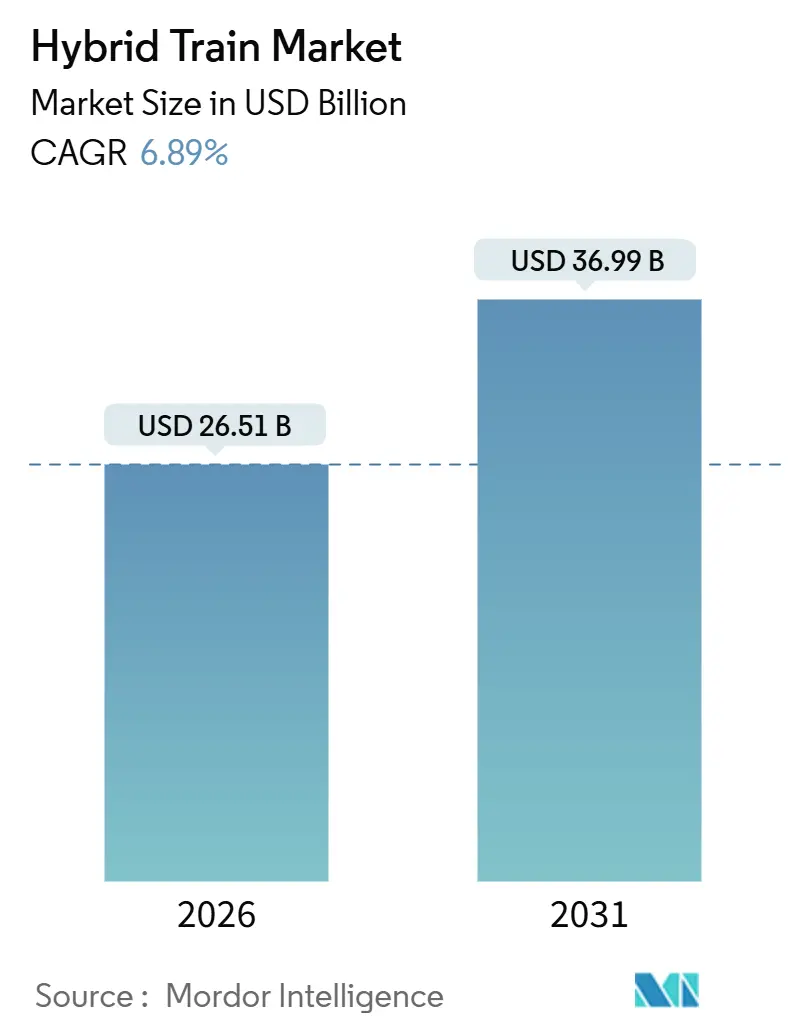

| Tamanho do Mercado (2026) | 26.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.89% CAGR |

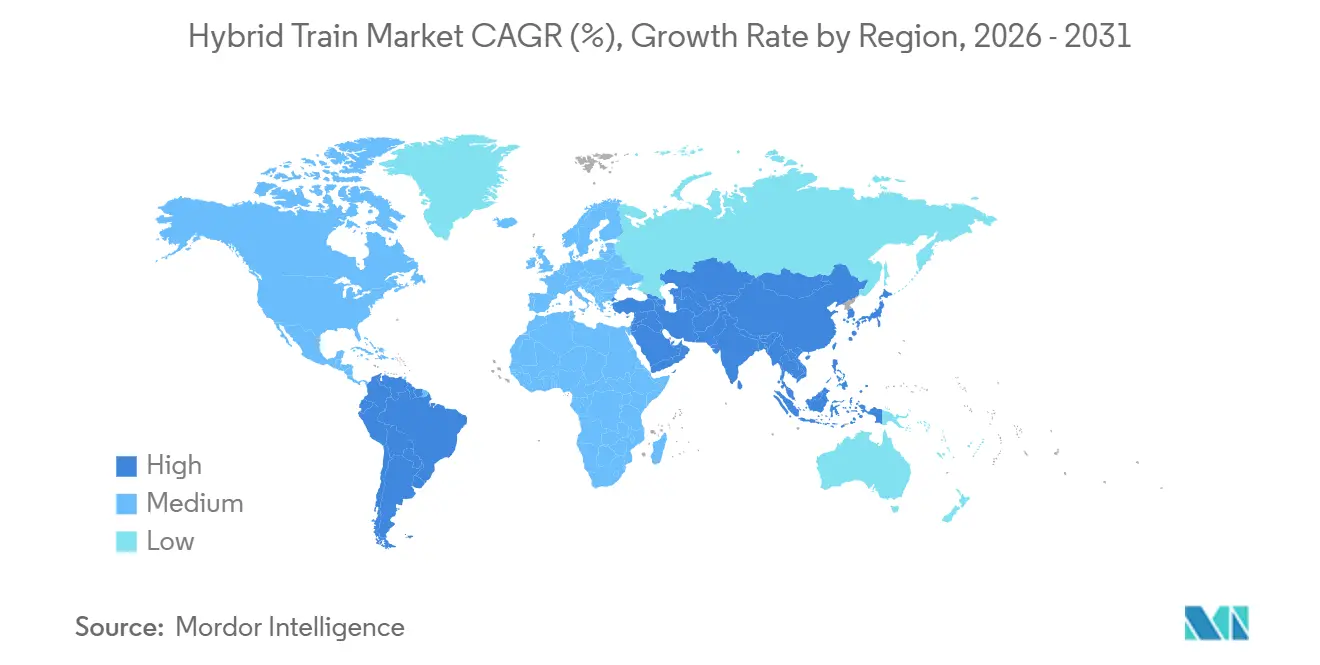

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

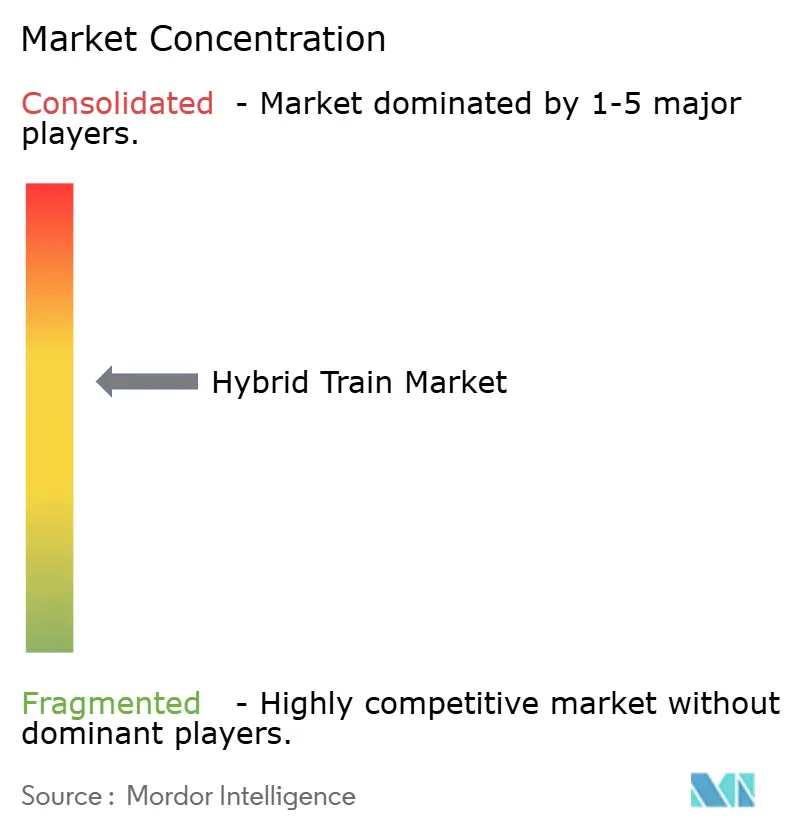

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Trens Híbridos por Mordor Intelligence

O mercado de trens híbridos é avaliado em USD 26,51 bilhões em 2026 e está projetado para atingir USD 36,99 bilhões até 2031, expandindo-se a um CAGR de 6,89%. O crescimento reflete uma convergência de regulamentações de emissões mais rígidas, financiamento público acelerado para corredores ferroviários de baixo carbono e custos de bateria em queda que, em conjunto, melhoram o custo total de propriedade para operadores que migram de frotas a diesel. A Europa lidera a adoção graças a mandatos agressivos de descarbonização e uma infraestrutura de hidrogênio favorável, enquanto a Ásia-Pacífico é a região de crescimento mais rápido à medida que os governos associam novas construções ferroviárias às metas de energia limpa. Os serviços de passageiros atualmente ditam a demanda, mas os operadores de carga estão começando a modernizar grandes frotas a diesel, sinalizando uma mudança mais ampla no mercado.

Principais Conclusões do Relatório

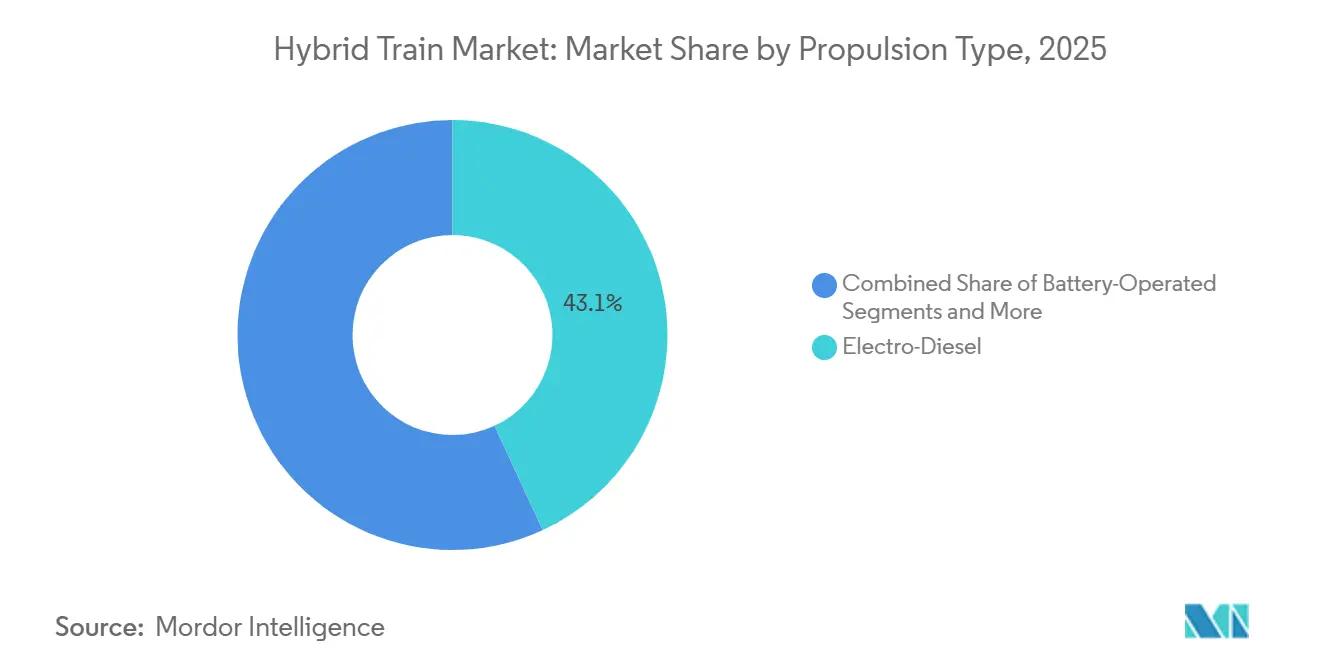

- Por tipo de propulsão, os sistemas eletro-diesel detinham 43,11% da participação do mercado de trens híbridos em 2025, enquanto a propulsão a hidrogênio tem previsão de registrar um CAGR de 17,45% até 2031.

- Por velocidade de operação, o segmento de 100–200 km/h capturou 55,02% do tamanho do mercado de trens híbridos em 2025; trens acima de 200 km/h têm projeção de expansão a um CAGR de 12,34% até 2031.

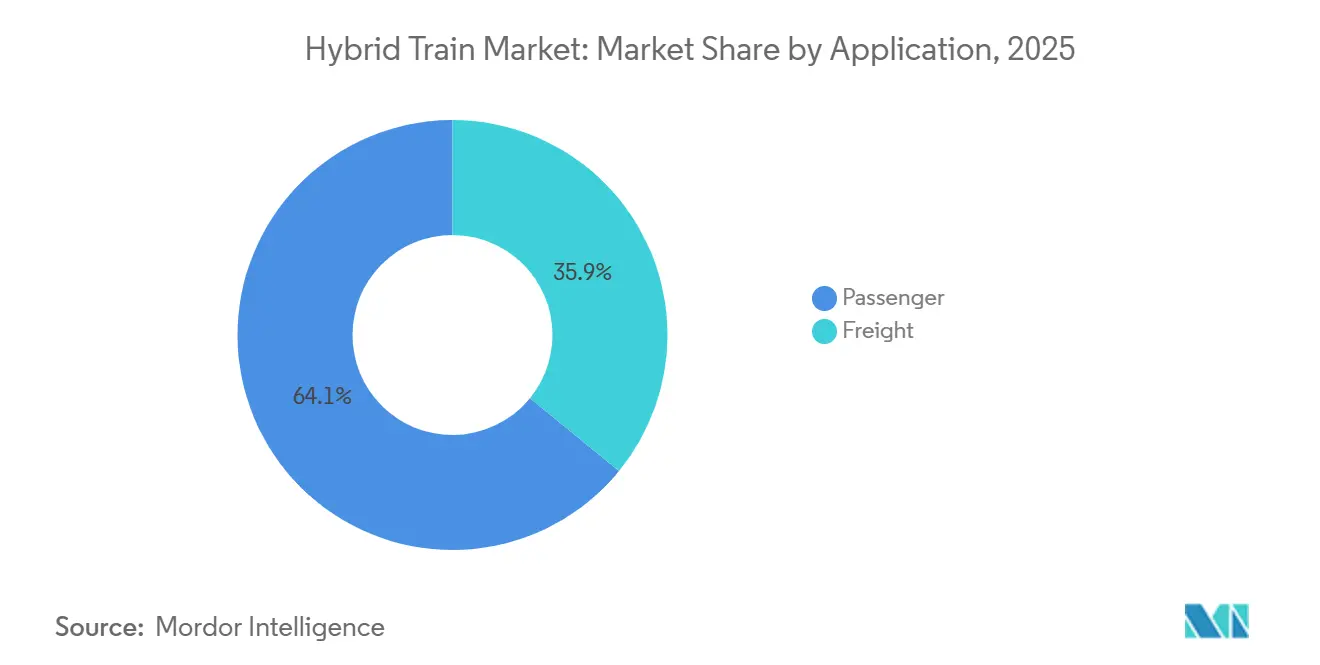

- Por aplicação, os serviços de passageiros responderam por 64,13% do tamanho do mercado de trens híbridos em 2025, enquanto a carga é o segmento de crescimento mais rápido, com CAGR de 9,56%.

- Por química de bateria, a tecnologia de íon de lítio comandou 67,35% da participação do mercado de trens híbridos em 2025; íon de sódio e outras alternativas avançam a um CAGR de 11,24%.

- Por geografia, a Europa liderou com 40,12% de participação na receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 10,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Trens Híbridos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Emissões Mais Rígidas | +1.8% | Europa, Califórnia, repercussão global | Curto prazo (≤ 2 anos) |

| Financiamento Público para Corredores de Baixo Carbono | +1.5% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Queda nos Custos de Baterias de Íon de Lítio | +1.2% | Global, fabricação concentrada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de Modernização Diesel-Híbrido | +0.9% | Redes de carga da América do Norte e da União Europeia | Curto prazo (≤ 2 anos) |

| Expansão do Abastecimento de Hidrogênio em Linhas de Carga | +0.8% | Núcleo da União Europeia, expandindo-se para a América do Norte | Longo prazo (≥ 4 anos) |

| Redução do Custo Total de Propriedade por Gestão de Energia Baseada em IA | +0.6% | Global, liderado por mercados tecnologicamente avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais de Emissões Mais Rígidas para o Transporte Ferroviário

Os reguladores agora incorporam datas de corte rigorosas para operações a diesel, acelerando os ciclos de aquisição de trens híbridos. A Regulamentação de Locomotivas em Uso da Califórnia obriga motores de manobra de emissão zero até 2030, catalisando demanda imediata por tecnologias de transição [1]"Impacto da Regulamentação de Locomotivas em Uso da Califórnia," Associação de Ferrovias Americanas, aar.org. A meta da União Europeia de redução de 90% nas emissões de transporte até 2050 posiciona os trens híbridos como fundamentais para linhas que aguardam investimentos em catenária. Limites de ruído em zonas urbanas densas reforçam o apelo dos modos de chegada e partida exclusivamente a bateria. À medida que as penalidades por não conformidade aumentam, os operadores constatam que o custo total de propriedade dos trens híbridos supera o dos trens a diesel reformados, mesmo sem precificação de carbono.

Financiamento Público Acelerado para Corredores Ferroviários de Baixo Carbono

Os programas de estímulo nacionais reduzem a diferença de custo entre os trens de propulsão híbrida e os de propulsão convencional. A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos destina USD 66 bilhões à modernização ferroviária, com elegibilidade para trens híbridos incorporada às concessões da Administração Federal de Ferrovias. O investimento da Parceria de Hidrogênio Limpo da Europa na demonstração bimodo FCH2RAIL combina energia de catenária e células de combustível de hidrogênio. O financiamento se estende além do material rodante para nós de carregamento e abastecimento de H₂, reduzindo o risco das rotas de adoção inicial. Agências multilaterais projetam mais de USD 2 trilhões em despesas de capital anuais em transporte até 2030, e os participantes do mercado de trens híbridos estão posicionados para capturar uma fatia considerável das atualizações em corredores não eletrificados.

Queda nos Custos de Baterias de Íon de Lítio e Ganhos de Densidade de Energia

Os preços médios dos pacotes de baterias caíram acentuadamente em 2024, cruzando o limite de USD 140 kWh e elevando a competitividade dos trens híbridos [2]"Perspectiva Global de Veículos Elétricos 2024," Agência Internacional de Energia, iea.org. A bateria Super Híbrida Freevoy da CATL carrega a 4C e oferece autonomias acima de 400 km, ampliando as janelas de operação de emissão zero. Os ganhos de densidade de energia proporcionam até 20% de redução no consumo de diesel em rotas mistas, documentados por testes da SNCF na França. Os protótipos de íon de sódio atingem prontidão comercial, protegendo contra a volatilidade dos preços do lítio e restrições geopolíticas. Opções mais amplas de química incentivam os operadores a combinar o tipo de bateria com os ciclos de operação, reduzindo o risco de valor residual.

Programas de Modernização Diesel-Híbrido para Frotas Legadas

A modernização incentiva a adoção sem exigir a baixa total da frota. A colaboração da Union Pacific com a ZTR testa unidades de bateria híbrida em carga pesada, confirmando 15% de economia de combustível. Os kits de tração modulares da ABB oferecem três modos de acionamento, adicionando capacidade de última milha de emissão zero para linhas de passageiros suburbanos. Estudos acadêmicos demonstram reduções de 25% de CO₂ e 40% de economia no ciclo de vida ao longo de 15 anos para modernizações em comparação com reconstruções a diesel. Os dados coletados dos projetos piloto informam as especificações futuras de novas construções, reduzindo as curvas de aprendizado tecnológico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital vs. Reforma a Diesel | -1.4% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Infraestrutura Escassa de Carregamento e Hidrogênio | -1.1% | América do Norte, Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Corredores em Rápida Eletrificação Canibalizando Trens Híbridos | -0.8% | Corredores centrais da União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gargalos na Cadeia de Suprimentos de Baterias de Grau Ferroviário | -0.6% | Global, com riscos de concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital vs. Reforma a Diesel

Mesmo com a queda nos preços das baterias, uma nova locomotiva híbrida pode custar 50-70% a mais do que uma reforma a diesel. O combustível de hidrogênio continua sendo uma despesa operacional considerável, superando a paridade de custo com o diesel nas cadeias de suprimentos atuais. Ferrovias menores que gerenciam motores Tier 0 carecem de capacidade de balanço patrimonial, desacelerando a adoção. As empresas de leasing exigem avaliações claras do mercado secundário antes de subscrever ativos híbridos, prolongando os ciclos de negociação. Designs modulares e incentivos públicos crescentes estão gradualmente fechando essa lacuna.

Infraestrutura Escassa de Carregamento e Hidrogênio Fora da Europa

A Europa opera mais de 500 plantas de hidrogênio, mas os nós de abastecimento de grau ferroviário globais ainda são contados às centenas. Somente a Califórnia prevê a necessidade de mais de 1 milhão de carregadores até 2030, destacando o desafio de escala da infraestrutura. Os corredores de carga que cruzam vários estados enfrentam riscos de interrupção de serviço sem centros confiáveis. Os operadores de rede respondem especificando maior armazenamento a bordo e co-localizando postos de abastecimento com depósitos intermodais, mas o progresso permanece desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Dominância Eletro-Diesel Enfrenta Desafio do Hidrogênio

Em 2025, as configurações eletro-diesel capturaram 43,11% da participação do mercado de trens híbridos, beneficiando-se da confiabilidade comprovada em rotas mistas eletrificadas. Os operadores favorecem sua compatibilidade de substituição direta, que evita trocas de locomotivas e minimiza o tempo de parada. O hidrogênio define o ritmo de crescimento, subindo a um CAGR de 17,45% até 2031 à medida que as redes de abastecimento se expandem além da Alemanha. Os conjuntos exclusivamente a bateria conquistam serviços de transbordo e ramais, enquanto os modelos a gás persistem onde os gasodutos de gás natural ficam próximos aos pátios ferroviários. O Mireo Plus B da Siemens, implantado em Baden-Württemberg, reduz 1,8 milhão de litros de diesel por ano, demonstrando economias de médio alcance [3]"Entrada em Serviço do Mireo Plus B," Siemens Mobility, press.siemens.com. O tamanho do mercado de trens híbridos para eletro-diesel permanece estável ao longo da previsão, mas a trajetória de custo do hidrogênio sugere eventual superação em corredores de alta demanda.

A demanda do mercado de trens híbridos entre os tipos de propulsão depende da velocidade de construção da infraestrutura e da clareza das políticas. Projetos como o consórcio FCH2RAIL estão validando arquiteturas de células de combustível bimodo sob normas europeias. Os fabricantes incorporam algoritmos de IA que alternam as fontes de energia dinamicamente, extraindo ganhos incrementais de eficiência. A interoperabilidade resultante reduz o risco de ativos encalhados, encorajando compradores cautelosos a fazer a transição.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Velocidade de Operação: Liderança na Faixa Intermediária com Aceleração em Alta Velocidade

Os trens que operam entre 100–200 km/h geraram 55,02% do tamanho do mercado de trens híbridos em 2025, refletindo a adequação do segmento aos horários de passageiros regionais e aos benefícios da frenagem regenerativa. O crescimento do segmento continua à medida que as redes suburbanas optam pelo deslizamento a bateria em centros urbanos sensíveis a emissões. Os trens híbridos de alta velocidade acima de 200 km/h se expandem a um CAGR de 12,34%, impulsionados por atualizações de trilhos e pela pressão por entrada de emissão zero nos centros das cidades. A Hitachi e a JR East testam conjuntamente trens a hidrogênio projetados para trechos de 300 km/h, com alvo de serviço comercial em 2027.

Os planejadores de frota avaliam as compensações entre a massa da bateria e as curvas de aceleração. O gerenciamento de energia definido por software compensa algumas penalidades de peso, equalizando os tempos de viagem entre as classes de velocidade. À medida que as densidades dos componentes aumentam, o mercado de trens híbridos pode ver um estreitamento da lacuna de desempenho, permitindo que os operadores flexibilizem uma frota em ciclos de operação mais amplos.

Por Aplicação: Foco em Passageiros Migra para Oportunidade em Carga

Os serviços de passageiros detinham 64,13% do tamanho do mercado de trens híbridos em 2025, impulsionados por subsídios públicos vinculados a métricas de qualidade do ar urbano. Os horários previsíveis combinam bem com as janelas de carregamento, e os modos de chegada exclusivamente a bateria reduzem o ruído nas estações. A carga mostra um impulso mais forte, avançando a um CAGR de 9,56% com a promessa de contas de combustível mais baixas e conformidade com as futuras regras da Agência de Proteção Ambiental. O projeto piloto de locomotiva híbrida em andamento da Canadian National sublinha a curiosidade do setor.

A adoção comercial de carga depende da otimização do esforço de tração e do alinhamento das paradas de abastecimento com os padrões logísticos de hub-and-spoke. As transportadoras de Classe I de longo percurso testam trens híbridos de autonomia estendida, enquanto os operadores de linhas curtas podem preferir modernizações modulares que aliviam a carga de capital. O mercado de trens híbridos responde oferecendo pacotes de energia configuráveis adaptados a perfis de tonelagem e inclinação.

Por Química de Bateria: Liderança do Íon de Lítio Enfrenta Desafio de Alternativas

O íon de lítio manteve 67,35% da participação do mercado de trens híbridos em 2025 graças à profunda escala de fabricação, mas a concentração da cadeia de suprimentos desencadeia movimentos de diversificação. Os volumes de íon de sódio escalam a um CAGR de 11,24% à medida que os mineradores reduzem o risco em relação ao lítio, e os operadores ferroviários apreciam a resiliência a falhas térmicas. Pesquisas do Fraunhofer sugerem que as células de sódio podem satisfazer os ciclos de operação ferroviária com 15% de custo menor por quilowatt-hora. O chumbo-ácido persiste para cargas de serviços auxiliares, enquanto o níquel-cádmio suporta linhas de carga em temperaturas extremas em cinturões de mineração.

A escolha da química se correlaciona com o comprimento da rota e a frequência de carregamento. Os trens híbridos em serviços de passageiros suburbanos valorizam os pacotes de lítio de carregamento rápido; a carga de longa distância pode aceitar baterias de sódio mais pesadas para desbloquear vantagens de custo. Um futuro de química mista é plausível à medida que os fabricantes de equipamentos originais projetam compartimentos de bateria universais, permitindo que os operadores troquem as químicas conforme os sinais de preço evoluem.

Análise Geográfica

A Europa respondeu por 40,12% do mercado de trens híbridos em 2025, ancorada pela meta de redução de 90% nas emissões de transporte do Pacto Verde da União Europeia e por corredores de hidrogênio bem financiados, como as implantações do Coradia iLint na Alemanha. O programa de TER híbrido da SNCF da França reduz o consumo de energia em 20%, demonstrando ganhos operacionais em rotas legadas. Apesar da liderança, as linhas periféricas ainda carecem de nós de carregamento, levando os formuladores de políticas a agrupar concessões de infraestrutura com pedidos de material rodante. A participação do mercado de trens híbridos na Europa permanece sustentada por cadeias de suprimentos maduras e alta aceitação pública.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 10,03% até 2031, impulsionada pelas expansões de capacidade ferroviária da China e da Índia e pelo crescente escrutínio público das emissões de diesel. O Banco Asiático de Desenvolvimento prevê 78.000 km de novas ferrovias convencionais até 2030, um campo considerável para inserção de trens híbridos. O Japão é pioneiro em unidades múltiplas a hidrogênio, e a Austrália considera trens híbridos com reforço solar para linhas de minério de carga pesada. Os governos da região frequentemente combinam eletrificação com aquisição de trens híbridos para ramais secundários, possibilitando desembolsos de capital escalonados.

A América do Norte representa uma oportunidade considerável à medida que os operadores de carga navegam pela regulamentação da Agência de Proteção Ambiental e pelos mandatos estaduais. A Lei de Investimento em Infraestrutura e Empregos de USD 66 bilhões reserva fundos para demonstradores híbridos, e o pedido de USD 3,4 bilhões da Amtrak por 73 conjuntos de trens bateria-híbridos Venture sublinha o impulso do setor de passageiros. A Union Pacific e a BNSF testam modernizações, visando economias de combustível mensuráveis antes de implantações em toda a frota. A escassez de postos de hidrogênio fora da Califórnia restringe a adoção de longa distância, mas os trens híbridos predominantemente a bateria preenchem a lacuna.

Cenário Competitivo

A intensidade competitiva é moderada, com fabricantes tradicionais aproveitando portfólios híbridos para diferenciar propostas e proteger bases instaladas. A Alstom registrou EUR 10,9 bilhões (aproximadamente USD 12,5 bilhões) em pedidos durante o primeiro semestre de 2024/25, destacando as plataformas Régiolis e Coradia que prometem 20% de redução de energia. A Siemens Mobility garantiu um contrato de USD 3,4 bilhões com a Amtrak, indicando uma vantagem de escala no segmento de bateria híbrida. A Hitachi conquistou um contrato significativo para 45 unidades trimodo com a Arriva, comprovando competitividade no mercado de modernização do Reino Unido.

As alianças entre setores aceleram a inovação. O consórcio FCH2RAIL une Toyota, CAF e o Centro Aeroespacial Alemão para comercializar pacotes de energia de catenária mais hidrogênio. A entrada da CRRC na Europa por meio de pedidos de trens híbridos da Deutsche Bahn sinaliza pressão de preços de origem asiática. Disruptores de nicho como a OptiFuel Systems impulsionam trens híbridos elétricos a gás natural renovável, diversificando o mix tecnológico.

Os fatores de sucesso agora vão além do hardware. Os fabricantes de equipamentos originais incorporam módulos de despacho baseados em IA, manutenção preditiva e integração com o mercado de energia para oferecer contratos de serviço agrupados. Após o bloqueio da fusão Siemens–Alstom pela Comissão Europeia em 2019, os níveis de concentração do mercado incentivam licitações com múltiplos fornecedores, sustentando a pressão descendente sobre os preços sem paralisar a pesquisa e o desenvolvimento.

Líderes do Setor de Trens Híbridos

Alstom SA

Siemens Mobility GmbH

Hitachi Rail

CRRC Corporation Ltd

Stadler Rail AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Reino Unido se juntará à Dinamarca, Alemanha, França, Croácia, Itália e Letônia no lançamento de trens a bateria e híbridos para substituir trens movidos a diesel em toda a Europa. Esta iniciativa visa promover um transporte ferroviário mais limpo e soluções sustentáveis para linhas ferroviárias não eletrificadas.

- Abril de 2025: A Stadler garantiu pedidos de trens híbridos para o sul da França, reforçando os programas regionais de descarbonização.

- Janeiro de 2025: A Canadian National Railway iniciou um projeto piloto de locomotiva híbrida para avaliar os ganhos de eficiência de combustível no serviço de carga.

- Abril de 2025: A Hitachi garantiu um contrato de GBP 300 milhões (~USD 394,3 milhões) para fornecer 45 trens híbridos de bateria trimodo ao Grupo Arriva, aumentando a capacidade em 20% e reduzindo as emissões em 30%.

Escopo do Relatório Global do Mercado de Trens Híbridos

O escopo inclui segmentação por tipo de propulsão (operado por bateria, eletro-diesel, propulsão a hidrogênio, propulsão solar e propulsão a gás), velocidade de operação (menos de 100 km/h, 100-200 km/h e acima de 200 km/h), aplicação (passageiros e carga) e química de bateria (íon de lítio, chumbo-ácido, níquel-cádmio, íon de sódio e outros). A análise também abrange segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Operado por Bateria |

| Eletro-Diesel |

| Propulsão a Hidrogênio |

| Propulsão Solar |

| Propulsão a Gás |

| Menos de 100 km/h |

| 100 - 200 km/h |

| Acima de 200 km/h |

| Passageiros |

| Carga |

| Íon de Lítio |

| Chumbo-Ácido |

| Níquel-Cádmio |

| Íon de Sódio e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Egito |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Propulsão | Operado por Bateria | |

| Eletro-Diesel | ||

| Propulsão a Hidrogênio | ||

| Propulsão Solar | ||

| Propulsão a Gás | ||

| Por Velocidade de Operação | Menos de 100 km/h | |

| 100 - 200 km/h | ||

| Acima de 200 km/h | ||

| Por Aplicação | Passageiros | |

| Carga | ||

| Por Química de Bateria | Íon de Lítio | |

| Chumbo-Ácido | ||

| Níquel-Cádmio | ||

| Íon de Sódio e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Egito | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de trens híbridos?

O mercado de trens híbridos é avaliado em USD 26,51 bilhões em 2026 e está projetado para atingir USD 36,99 bilhões até 2031.

Qual região lidera a adoção de trens híbridos?

A Europa comanda 40,12% da receita em 2025 devido a políticas de emissões rigorosas e infraestrutura robusta de hidrogênio.

Qual tecnologia de propulsão está crescendo mais rapidamente?

Os trens híbridos a hidrogênio registram o maior CAGR, de 17,45%, até 2031, à medida que os corredores de abastecimento se expandem.

Quais são as principais barreiras para uma implantação mais ampla de trens híbridos?

O alto capital inicial em relação à reforma a diesel e a infraestrutura limitada de carregamento ou hidrogênio fora da Europa permanecem as maiores restrições.

Página atualizada pela última vez em: