Tamanho e Participação do Mercado de Veículos Mild Hybrid na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

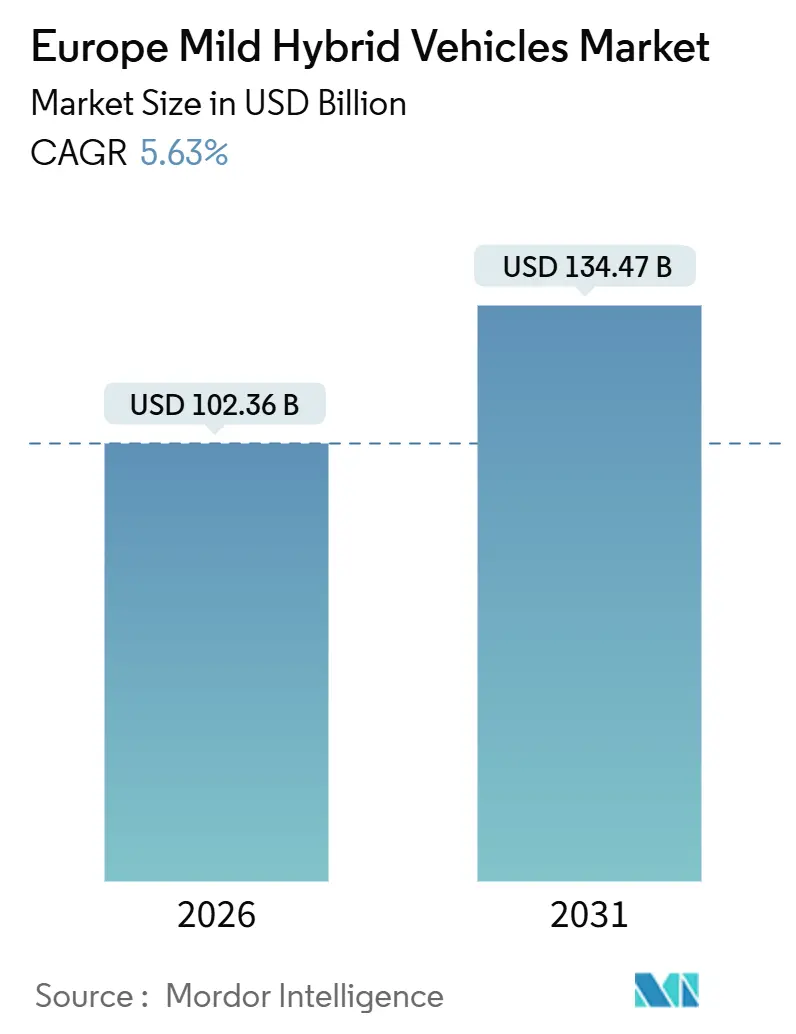

| Tamanho do Mercado (2026) | 102.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 134.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Mild Hybrid na Europa pela Mordor Intelligence

O tamanho do mercado europeu de veículos mild hybrid situou-se em USD 102,36 mil milhões em 2026 e está projetado para atingir USD 134,47 mil milhões até 2031, expandindo-se a um CAGR de 5,63%. Os limites de CO₂ para frotas, aliados a uma penalização de EUR 95 (aproximadamente USD 110) por cada grama excedente, tornam as arquiteturas de 48 volts uma cobertura atrativa contra o investimento de capital exigido pelas plataformas totalmente elétricas. Os compradores empresariais favorecem os mild hybrids porque reduzem o custo total de propriedade sem os inconvenientes da ansiedade de autonomia. Ao contrário das arquiteturas totalmente elétricas, os sistemas mild hybrid de 48 volts proporcionam margem de conformidade sem a intensidade de capital das plataformas BEV dedicadas.

Principais Conclusões do Relatório

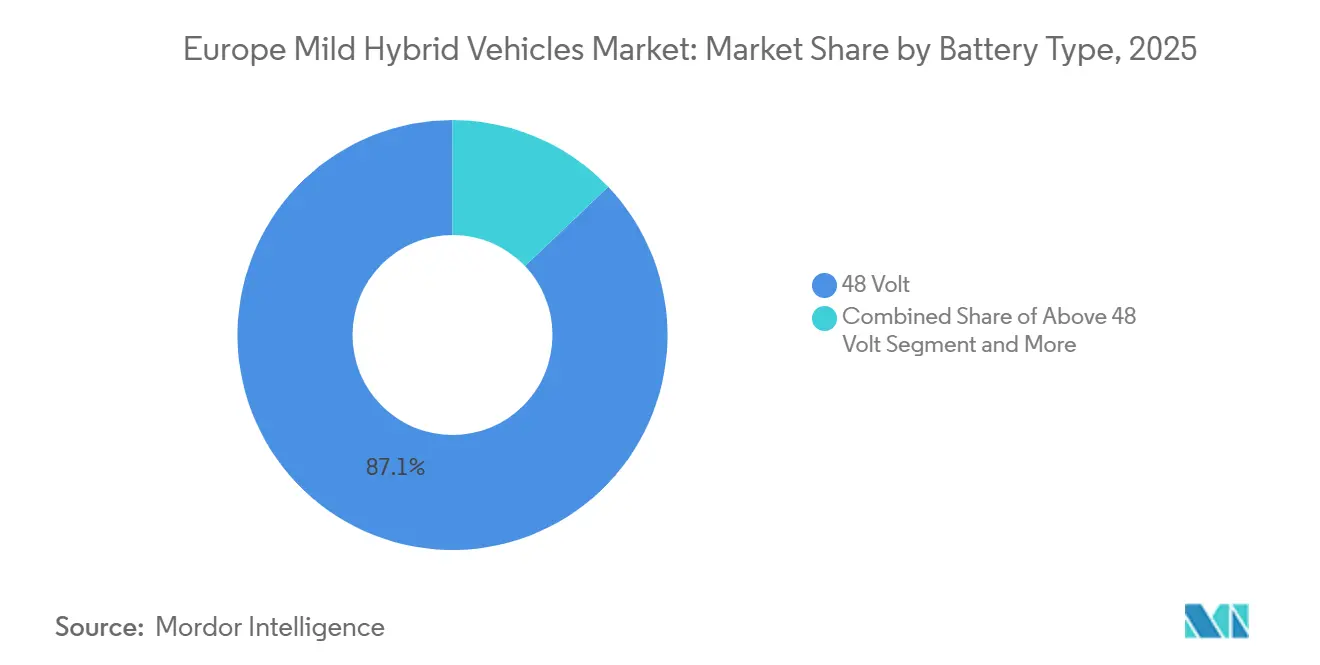

- Por tipo de bateria, os sistemas de 48 volts lideraram com 87,13% da participação do mercado de veículos mild hybrid da Europa em 2025, enquanto os acima de 48 volts registaram o CAGR mais rápido de 21,37% até 2031.

- Por tipo de veículo, os automóveis de passageiros detinham 81,26% da participação do tamanho do mercado europeu de veículos mild hybrid em 2025, e os veículos comerciais estão a expandir-se a um CAGR de 14,18% até 2031.

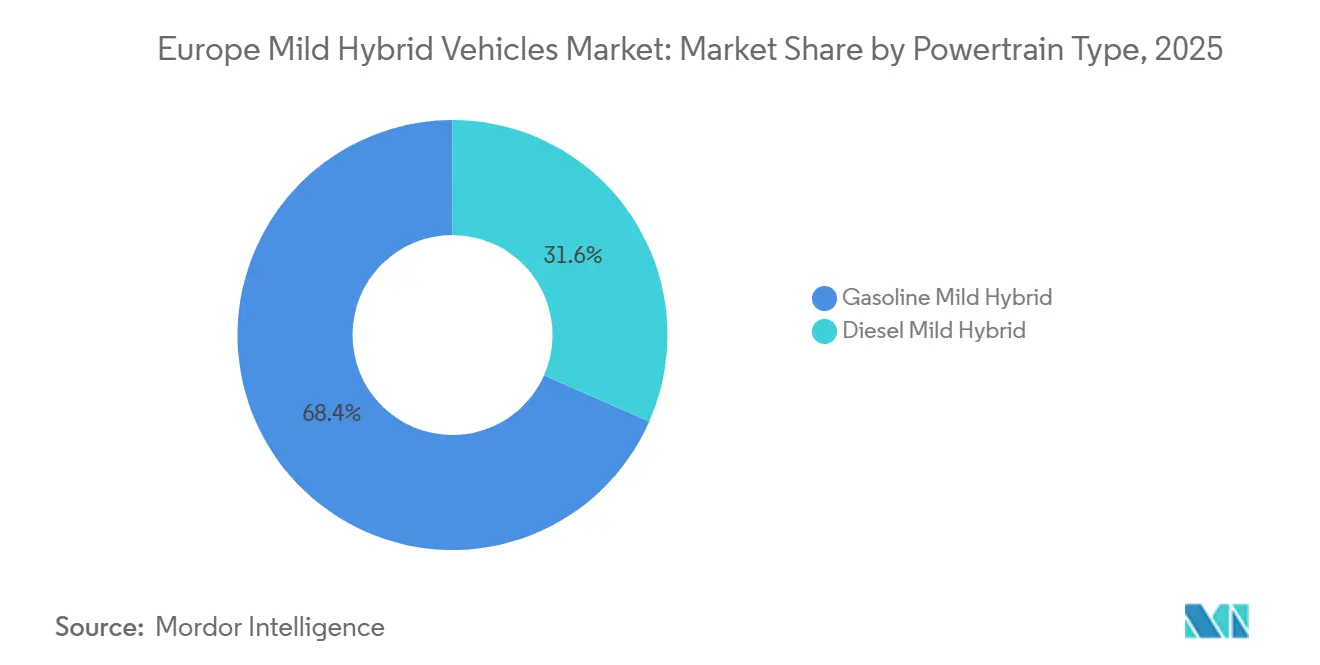

- Por powertrain, os mild hybrids a gasolina representaram 68,42% do tamanho do mercado de veículos mild hybrid da Europa em 2025, ao passo que os mild hybrids a diesel estão a avançar a um CAGR de 17,63% até 2031.

- Por tecnologia de propulsão, os geradores de arranque por correia capturam 56,08% da participação do mercado europeu de veículos mild hybrid em 2025; os geradores de arranque integrados registam o CAGR projetado mais elevado de 18,92% até 2031.

- Por país, a Alemanha comandou uma participação de mercado de 29,31% em 2025, e o restante da Europa deverá crescer a um CAGR de 6,84% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Veículos Mild Hybrid na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aperto das Metas de CO₂ da UE | +1.2% | Em toda a Europa, mais intenso na Alemanha, França e Itália | Curto Prazo (≤ 2 Anos) |

| Declínio do Diesel a Acelerar a Adoção do Sistema de 48 V | +0.9% | Europa Ocidental Central, com Expansão para a Europa Oriental | Médio Prazo (2–4 Anos) |

| Queda nos Custos dos Sistemas de 48 V | +0.8% | Global, com Concentração de Fabricação na Alemanha | Médio Prazo (2–4 Anos) |

| Mudança do Consumidor de BEV para Híbridos | +0.7% | Norte e Oeste da Europa, Mercados Urbanos | Curto Prazo (≤ 2 Anos) |

| 48 V Necessário para Alimentar o ADAS L2 | +0.6% | Segmentos Premium na Alemanha, Reino Unido e Países Nórdicos | Longo Prazo (≥ 4 Anos) |

| Lacunas na Conversão de Fábricas de BEV Preenchidas pela Produção de MHEV | +0.4% | Centros de Fabricação na Alemanha, República Checa e Eslováquia | Médio Prazo (2–4 Anos) |

| Fonte: Mordor Intelligence | |||

Aperto das Metas de CO₂ da UE 2025–2030

O teto médio de CO₂ por frota da União Europeia de 93,6 g/km para automóveis de passageiros, em vigor desde janeiro de 2025, impõe uma penalização de EUR 95 (aproximadamente USD 110) por grama excedente multiplicada pelo total de registos anuais, criando um enorme custo de conformidade para os fabricantes de volume que não cumprem o objetivo por 5 g/km[1]Pacote Automóvel 2025 – Revisão proposta do Regulamento sobre normas de CO₂ para automóveis e carrinhas,

Comissão Europeia, climate.ec.europa.eu.. O mecanismo de creditação de veículos de zero e baixas emissões do regulamento, que atribui supercréditos a veículos elétricos a bateria (BEV) e híbridos plug-in, paradoxalmente incentiva a implantação de mild hybrids como cobertura; os fabricantes podem cumprir o objetivo de 2025 combinando 15% de BEV com 40% de mild hybrids em vez de se comprometerem apenas com 25% de veículos elétricos a bateria (BEV), preservando capital para o limiar mais exigente de 49,5 g/km que chegará em 2030.

Declínio do Diesel a Acelerar a Adoção do Sistema de 48 V

No primeiro trimestre de 2025, os veículos a diesel capturam uma participação de mercado de 9,5%, na sequência de uma queda de 27,1% no mercado de automóveis a diesel[2]Andy Cormack, Novos registos de automóveis: -1,9% no primeiro trimestre de 2025; quota de mercado de veículos elétricos a bateria de 15,2%,

EPMA, epma.com., à medida que as zonas de baixas emissões urbanas em Paris, Madrid e Milão restringem o acesso a veículos Euro 6d-TEMP. Esta contração força os fabricantes de automóveis com capacidade de motor a diesel legada a reconverter linhas de produção; a decisão da Stellantis de equipar o seu motor diesel MultiJet de 1,5 litros com um gerador de arranque por correia de 48 volts nas plataformas do Peugeot 3008 e do Opel Grandland exemplifica esta estratégia, extraindo valor residual de investimentos em ferramentas já amortizados enquanto cumpre os objetivos de CO₂. Os veículos mild hybrid, sejam a diesel ou a gasolina, melhoram modestamente a eficiência de combustível em ambiente urbano, graças a funcionalidades como a travagem regenerativa e a função start-stop. Embora os motores a diesel sejam conhecidos pela sua eficiência nas autoestradas, as poupanças de combustível em cenários urbanos de arranques e paragens frequentes não são tão pronunciadas como se pensava, diminuindo a vantagem percebida da eficiência do diesel. Os operadores de frotas estão agora a inclinar-se para sistemas mild hybrid a gasolina de 48 volts. Estes sistemas não só simplificam a manutenção e contornam as complexidades da regeneração do filtro de partículas diesel, como também oferecem poupanças de combustível urbanas sem custos adicionais significativos.

Queda nos Custos dos Sistemas de 48 V

Os inquéritos anuais da BloombergNEF revelam um declínio consistente nos preços dos pacotes de baterias de iões de lítio ao longo dos anos. Desde 2010, os preços médios globais registaram uma queda notável. Em 2023, o preço médio situou-se em aproximadamente USD 139 por kWh, marcando uma diminuição face aos anos anteriores. Perspetivando o futuro, os inquéritos de 2025 projetam um preço médio de cerca de USD 108 por kWh em todos os segmentos. À medida que os fabricantes de automóveis procuram métodos rentáveis para melhorar a eficiência de combustível e cumprir regulamentos de emissões cada vez mais rigorosos, a adoção de sistemas mild hybrid de 48 volts está a aumentar. A análise revela que os geradores de arranque por correia (BSG) de 48 V dominam o panorama dos sistemas de propulsão mild hybrid, estabelecendo um equilíbrio notável entre desempenho e custo.

Mudança do Consumidor de BEV para Híbridos em Resposta ao Custo e à Ansiedade de Carregamento

Um inquérito encomendado pela Sociedade de Fabricantes e Comerciantes de Automóveis (SMMT) revela que a maioria dos inquiridos no Reino Unido considera a escassez de infraestruturas de carregamento público como um obstáculo à compra de veículos elétricos. Destacadamente, 44,4% salientaram a falta de pontos de carregamento locais, enquanto 37,6% apontaram o número limitado de pontos de carregamento operacionais para viagens de longa distância. Estes desafios de infraestrutura, aliados ao aumento dos preços dos veículos e às alterações nos incentivos, levam os consumidores a preferir os powertrains híbridos. Os mild hybrids, em particular, proporcionam vantagens de eficiência de combustível sem depender de estações de carregamento público.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Paridade de Preços do BEV | −0.5% | Europa Ocidental, Primeiro nos Segmentos Premium | Médio Prazo (2–4 Anos) |

| Regras Fiscais Não Harmonizadas para Mild Hybrids | −0.3% | Em toda a UE, Variando por Estado-Membro | Curto Prazo (≤ 2 Anos) |

| Durabilidade da Correia e Risco de Garantia | −0.2% | Plataformas OEM Globais que Utilizam Geradores de Arranque por Correia de 48 V | Médio Prazo (2–4 Anos) |

| Restrições de Fornecimento de MOSFET de 80–100 V | −0.1% | Centros de Semicondutores na Alemanha, Países Baixos e Taiwan | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Rápida Paridade de Preços do BEV a Erodir o Valor do MHEV

Os veículos elétricos a bateria (BEV) continuaram a ganhar terreno na Europa em 2025, apoiados pela expansão da disponibilidade de modelos e por estratégias de preços mais competitivas. Vários modelos elétricos de entrada de gama, particularmente no segmento de automóveis de pequena dimensão, estão agora disponíveis por preços iguais ou inferiores a EUR 25.000 (aproximadamente USD 27.148) em determinados mercados europeus, melhorando a acessibilidade em relação às alternativas de combustão interna. A Tesla também adotou uma política de preços agressiva na Europa, introduzindo variantes do Model 3[3]Marie Mannes, A Tesla lança uma variante de baixo custo do Model 3 na Europa,

Reuters, reuters.com. a preços mais reduzidos para estimular a procura e reforçar a competitividade face às berlinas premium de combustão interna e híbridas. Estes desenvolvimentos refletem uma concorrência de preços cada vez mais intensa no mercado europeu de veículos elétricos a bateria, à medida que os fabricantes procuram acelerar a adoção e defender a quota de mercado perante o aperto das regulamentações de emissões.

Regras Fiscais Não Harmonizadas para Mild Hybrids

Em toda a Europa, os regimes de tributação e incentivos para mild hybrids permanecem não harmonizados, apresentando desafios tanto para os fabricantes como para os compradores. A reforma do Imposto de Circulação (VED) do Reino Unido elimina os descontos preferenciais para veículos híbridos, alinhando a tributação baseada em CO₂ com a dos modelos convencionais a gasolina e diesel. Consequentemente, os mild hybrids serão tributados com base na sua faixa de emissões, de forma semelhante aos veículos tradicionais. Em contraste, os veículos de zero emissões beneficiarão de taxas reduzidas durante o primeiro ano. Em Itália, os atuais esquemas Ecobonus priorizam os veículos elétricos e de baixas emissões, sem incentivos formais disponíveis para mild hybrids. Como resultado, espera-se que a adoção de mild hybrids se baseie principalmente em considerações económicas privadas em vez de subsídios governamentais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Dominância dos 48 Volts Ancorada na Economia do ADAS e da Conformidade

O segmento de 48 volts captou uma participação de mercado de veículos mild hybrid na Europa de 87,13% em 2025, à medida que os OEM exploraram a sua capacidade de reduzir 8 a 12 g/km de CO₂ a uma fração do custo de um híbrido completo. Os conversores CC-CC permitem-lhes manter as cargas legadas de 12 volts, evitando uma reformulação total. Os pacotes acima de 48 volts, necessários para a travagem regenerativa em carrinhas de 3,5 toneladas, estão projetados para crescer a um CAGR de 21,37% até 2031.

Os fabricantes de automóveis estão a recorrer a sistemas mild hybrid de 48 volts como uma solução económica para aumentar a eficiência de combustível e reduzir as emissões, especialmente tendo em conta o aperto de normas como o Euro 7. Estes sistemas de 48 V permitem funcionalidades avançadas como a travagem regenerativa, a assistência de binário e a função start-stop melhorada, conduzindo a maiores reduções no consumo de combustível e nas emissões de CO₂ em comparação com os sistemas tradicionais de 12 V.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Tipo de Veículo: As Frotas Empresariais Ancoram o Volume de Automóveis de Passageiros enquanto os Operadores de VCL Perseguem Ganhos no Custo Total de Propriedade

Os automóveis de passageiros representaram 81,26% do volume de 2025, à medida que os compradores de frotas otimizavam a tributação do benefício em espécie. Os veículos comerciais, contudo, deverão registar um CAGR de 14,18% até 2031, com os operadores de última milha a ter como objetivo carrinhas abaixo dos EUR 40.000 (aproximadamente USD 47.000) que evitam penalizações de carga útil.

Na Alemanha, a tributação dos automóveis de empresa utiliza uma regra padrão de 1% de "Benefício em Espécie" (BIK) para veículos de combustão interna. Em contraste, os veículos totalmente elétricos beneficiam de uma base tributável reduzida de 0,25% do seu preço de tabela bruto, embora até determinados limiares. Os híbridos plug-in, condicionados ao cumprimento de critérios específicos de autonomia e CO₂, são tributados a taxas intermédias. Esta abordagem sublinha uma diferenciação fiscal enraizada no tipo de powertrain do veículo. Destaca-se que os híbridos que não cumprem estes critérios rigorosos perdem o seu estatuto preferencial, revertendo para a taxa padrão de 1%, uma mudança que impacta significativamente as escolhas das frotas empresariais.

Por Tipo de Powertrain: A Gasolina Lidera mas o Diesel Encontra Nichos de Alta Quilometragem

Os mild hybrids a gasolina detinham 68,42% da composição em 2025, devido à menor emissão de partículas adequada às zonas de baixas emissões. Os mild hybrids a diesel, embora menores, estão preparados para um CAGR de 17,63%, uma vez que o atraso do Euro 7 proporciona às frotas de alto binário alguma margem de manobra.

Os mild hybrids a gasolina, com os seus custos iniciais mais baixos em comparação com as variantes a diesel, evitam as complexidades de manutenção associadas aos filtros de partículas diesel. Estes filtros elevam frequentemente as necessidades de assistência ao longo da vida útil do veículo. Como resultado, o custo total de propriedade favorece os mild hybrids a gasolina, particularmente em ambientes urbanos e suburbanos.

Por Tecnologia de Propulsão: Os Sistemas por Correia Dominam pela Economia de Adaptação

O Gerador de Arranque por Correia (BSG) deteve uma quota de 56,08% em 2025 porque se integra nos compartimentos de motor existentes com ferramentas mínimas. Os geradores de arranque integrados estão preparados para expandir a um CAGR de 18,92% até 2031, à medida que a Bosch e a Valeo ampliam unidades compactas sem correia que eliminam o risco de garantia.

As falhas de correia relacionadas com o calor no sul da Europa destacam a desvantagem da adaptação, mas as correias permanecem as mais económicas para os automóveis de volume dos segmentos B e C. A indústria europeia de veículos mild hybrid equilibra, portanto, a acessibilidade da adaptação face à durabilidade a longo prazo nas escolhas de propulsão.

Análise Geográfica

A Alemanha comanda 29,31% da participação de mercado em 2025, ancorada na escala da plataforma MQB da Volkswagen e na continuada inclusão dos híbridos de 48 volts nas faixas do imposto automóvel baseado em CO₂ pelo Bundesamt für Wirtschaft und Ausfuhrkontrolle. A decisão da BMW de estender a disponibilidade do mild hybrid de 48 volts a toda a sua linha 3 Series, incluindo variantes a diesel, reflete o papel de conformidade desta tecnologia na maior economia automóvel da Europa, onde os fabricantes enfrentam penalizações por cada grama por quilómetro acima do objetivo de frota.

Em 2025, a Itália registou um aumento notável na adoção de veículos híbridos, impulsionado em grande medida por hatchbacks compactos como o Fiat Panda, concebidos para as estreitas estradas urbanas do país. O mercado italiano demonstra uma preferência por hatchbacks compactos mild hybrid, uma escolha influenciada pelas ruas urbanas apertadas da nação e pela escassez de instalações de carregamento doméstico. Além disso, a crescente ênfase na redução de emissões e os incentivos governamentais para veículos híbridos contribuíram ainda mais para a crescente adoção destes veículos em Itália. Os fabricantes de automóveis estão também a concentrar-se em expandir a sua oferta de híbridos para responder a esta procura, garantindo uma gama mais alargada de opções para os consumidores.

Os países nórdicos e o Benelux, onde a penetração de veículos elétricos a bateria ultrapassou os 30% em 2024, mostram os declínios mais acentuados da quota de mild hybrid entre compradores com menos de 45 anos, uma faixa demográfica que prioriza a conectividade digital e as atualizações por via aérea, funcionalidades mais habitualmente integradas nas plataformas BEV. A Europa Oriental, onde o rendimento médio das famílias é 40% inferior ao da Europa Ocidental, gravita em torno de hatchbacks mild hybrid abaixo de EUR 25.000 (aproximadamente USD 29.393) que proporcionam poupanças de combustível de 15 a 20% face aos motores a gasolina convencionais sem a ansiedade de autonomia dos veículos elétricos a bateria.

Panorama Competitivo

Os cinco maiores OEM, Volkswagen, Stellantis, Mercedes-Benz, BMW e Renault, representam uma quota significativa do volume de 2025, resultando num perfil de concentração moderada para o mercado europeu de veículos mild hybrid. O lançamento do eDCT da Stellantis em quatro marcas reduz o custo de transmissão por unidade em dois dígitos, equiparando-se aos rivais asiáticos que aproveitam cadeias de abastecimento de 48 volts verticalmente integradas. O lançamento generalizado da BMW em toda a 3 Series preserva a flexibilidade de conformidade com o CO₂ perante uma adoção incerta de veículos elétricos a bateria.

A dinâmica competitiva inclina-se para os fabricantes de automóveis que possuem produção entre variantes BEV, híbridas plug-in e mild hybrid numa única plataforma. Por exemplo, a arquitetura MQB da Volkswagen, que acomoda os três powertrains com 70% de comunalidade de peças, exemplifica esta estratégia e permitiu ao grupo compensar as insuficiências de veículos elétricos a bateria com volume de mild hybrid nas suas fábricas de Wolfsburg e Zwickau em 2025.

As oportunidades de espaço em branco concentram-se no segmento de veículos comerciais, onde a penetração do mild hybrid está aquém dos automóveis de passageiros, apesar da necessidade dos operadores de entrega de última milha de veículos comerciais ligeiros abaixo de EUR 40.000 (aproximadamente USD 47.000) que cumprem os limiares das zonas de baixas emissões urbanas.

Líderes da Indústria de Veículos Mild Hybrid na Europa

Volkswagen AG

Audi AG

BMW Group

Toyota Motor Corporation

Nissan Motor Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: Em novembro de 2025, no segmento de veículos elétricos mild hybrid (MHEV), o consórcio BMW e o consórcio Mercedes‑Volvo‑Polestar‑Smart continuaram a dominar as quotas de registo europeias, capturando 37% e 36%, respetivamente, no acumulado do ano.

- Setembro de 2025: A DAF Components apresentou a sua solução mild hybrid para autocarros e coaches na Busworld Europe 2025 em Bruxelas, apresentando o sistema a par das suas novas séries de motores PACCAR MX‑11 e MX‑13. O powertrain mild hybrid, desenvolvido em colaboração com a Voith e já implementado em mais de 110 autocarros urbanos em Roma.

Âmbito do Relatório do Mercado de Veículos Mild Hybrid na Europa

Um mild hybrid refere-se a um veículo com um motor de combustão interna apoiado por uma pequena tração elétrica. O motor elétrico recupera energia de travagem (recuperação) e disponibiliza-a posteriormente como potência de tração adicional para reduzir o consumo de combustível. A hibridização mild requer sempre a instalação de uma máquina elétrica com inversor no powertrain, além do motor de combustão.

O mercado europeu de veículos mild hybrid é segmentado por tipo de bateria, tipo de veículo, tipo de powertrain, tecnologia de propulsão e país. Por tipo de bateria, o mercado é segmentado em bateria de menos de 48 volts, bateria de 48 volts e bateria acima de 48 volts. Por tipo de veículo, o mercado é segmentado em automóveis de passageiros e veículos comerciais. Por tipo de powertrain, o mercado é segmentado em mild hybrid a gasolina e mild hybrid a diesel. Por tecnologia de propulsão, o mercado é segmentado em gerador de arranque por correia, gerador de arranque integrado e gerador de arranque montado no virabrequim. Por país, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa.

O relatório oferece tamanho de mercado e previsões para veículos mild hybrid em valor (USD) e volume (unidades) para todos os segmentos acima referidos.

| Menos de 48 Volts |

| 48 Volts |

| Acima de 48 Volts |

| Automóveis de Passageiros |

| Veículos Comerciais |

| Mild Hybrid a Gasolina |

| Mild Hybrid a Diesel |

| Gerador de Arranque por Correia (BSG) |

| Gerador de Arranque Integrado (ISG) |

| Gerador de Arranque Montado no Virabrequim |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Bateria | Menos de 48 Volts |

| 48 Volts | |

| Acima de 48 Volts | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais | |

| Por Tipo de Powertrain | Mild Hybrid a Gasolina |

| Mild Hybrid a Diesel | |

| Por Tecnologia de Propulsão | Gerador de Arranque por Correia (BSG) |

| Gerador de Arranque Integrado (ISG) | |

| Gerador de Arranque Montado no Virabrequim | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de veículos mild hybrid na Europa até 2031?

Qual será o tamanho do Mercado de Veículos Mild Hybrid na Europa até 2031?

Qual arquitetura de bateria domina os mild hybrids europeus?

Os pacotes de 48 volts detinham uma quota de 87,13% em 2025 e continuam a ser o padrão para a conformidade com o CO₂ e as necessidades de energia do ADAS.

Por que razão as frotas empresariais preferem os mild hybrids aos BEV?

Os operadores de frotas evitam a ansiedade de autonomia e os preços premium iniciais dos BEV, cumprindo ainda assim os objetivos de CO₂ e beneficiando de regras fiscais favoráveis.

Qual o segmento de crescimento mais rápido no mercado?

Os veículos comerciais ligeiros deverão expandir-se a um CAGR de 14,18%, com os operadores de última milha à procura de carrinhas abaixo de EUR 40.000 com acesso a zonas urbanas.

De que forma a queda dos preços dos BEV está a afetar a procura de mild hybrid?

A rápida paridade de preços dos BEV estreita a diferença de custos, reduzindo a proposta de valor dos mild hybrid, especialmente nas frotas de alta quilometragem.

Qual é o principal desafio técnico dos geradores de arranque por correia?

O calor elevado encurta a vida útil da correia para 60.000 km no sul da Europa, aumentando os custos de garantia e o interesse nos geradores de arranque integrados.

Página atualizada pela última vez em: