Tamanho e Participação do Mercado de Cabos de Corrente Contínua de Alta Tensão (HVDC)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.10% CAGR |

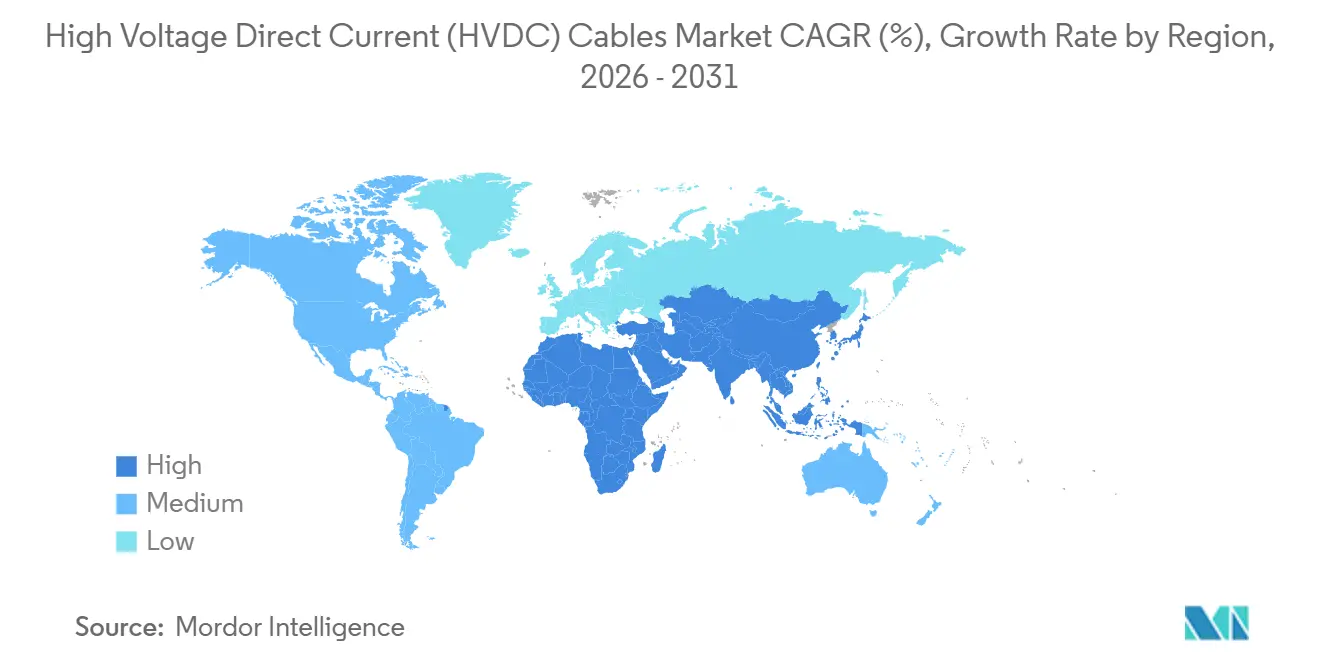

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

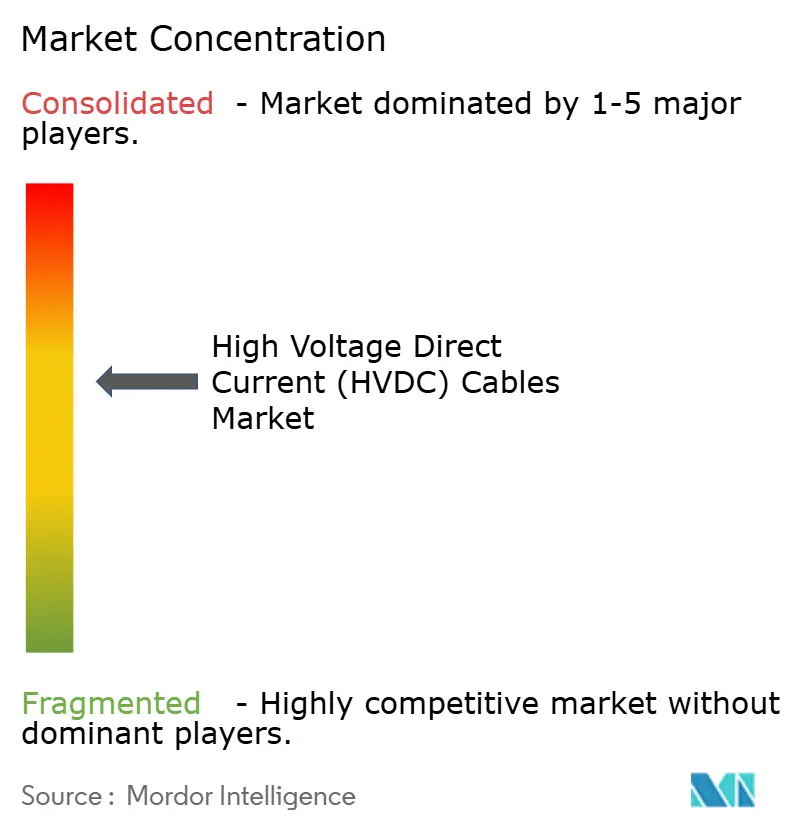

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabos de Corrente Contínua de Alta Tensão (HVDC) por Mordor Intelligence

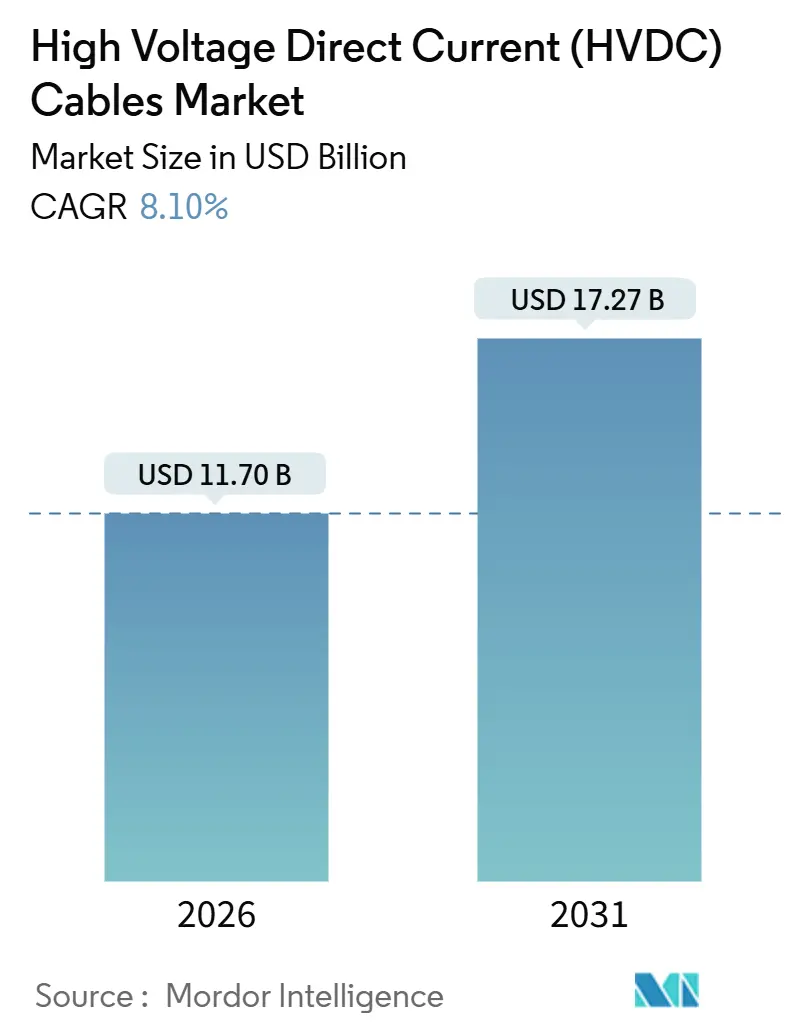

O tamanho do Mercado de Cabos de Corrente Contínua de Alta Tensão (HVDC) é estimado em USD 11,70 bilhões em 2026 e deverá atingir USD 17,27 bilhões até 2031, a um CAGR de 8,10% durante o período de previsão (2026-2031).

A aceleração das expansões de energia eólica offshore na Europa e na Ásia-Pacífico, os programas nacionais de super-rede na China, na Índia e no Golfo, e a transição para estações conversoras de formação de rede estão impulsionando conjuntamente a demanda por ligações de longa distância e alta capacidade. As concessionárias estão alterando suas especificações para condutores de núcleo de alumínio como proteção contra a volatilidade dos preços do cobre, enquanto os fabricantes de cabos aprofundam a integração retroativa na produção de resina XLPE para garantir o fornecimento. Contratos de engenharia-aquisição-construção (EPC) turnkey que agrupam cabos, conversores e serviços de instalação são agora a rota de aquisição preferida, recompensando escala e integração vertical. Ao mesmo tempo, cláusulas mais rigorosas de cibersegurança sob a norma IEC 62351 acrescentam tanto custos quanto barreiras competitivas, favorecendo fornecedores que possam certificar protocolos de comunicação seguros.

Principais Conclusões do Relatório

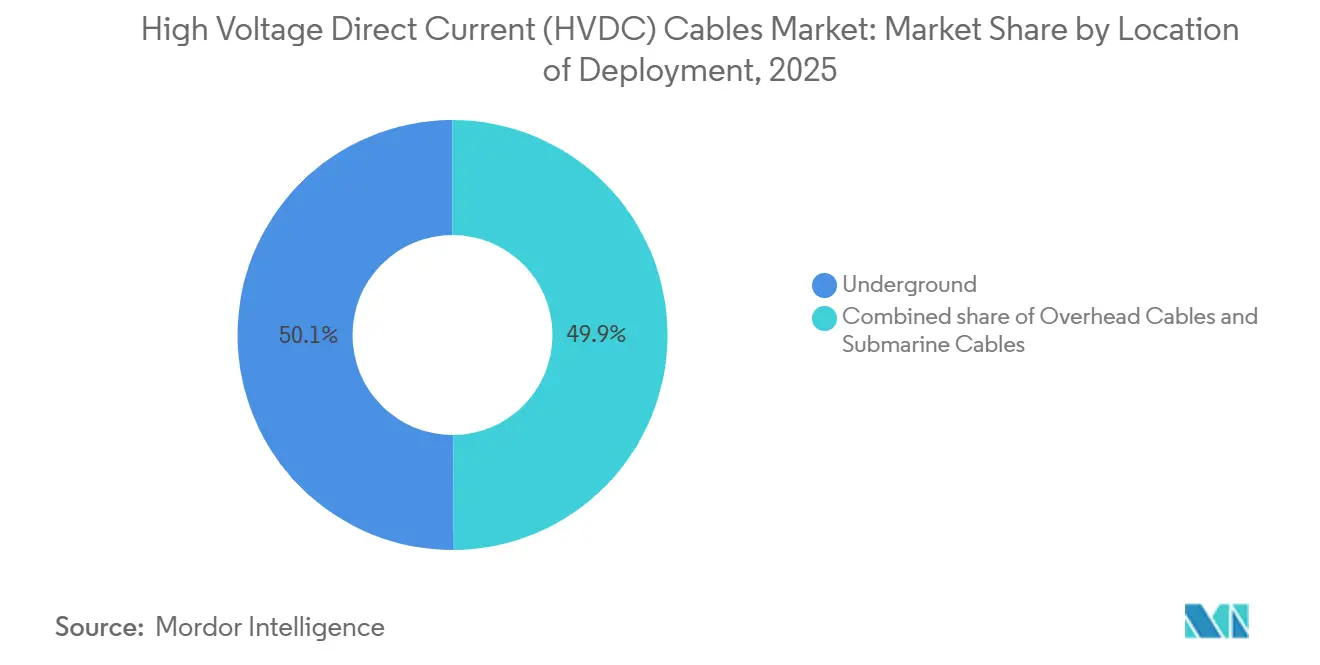

- Por localização de implantação, os cabos subterrâneos lideraram com 50,1% de participação no mercado de cabos HVDC em 2025; os cabos submarinos são o modo de implantação de crescimento mais rápido com um CAGR de 10,5% até 2031.

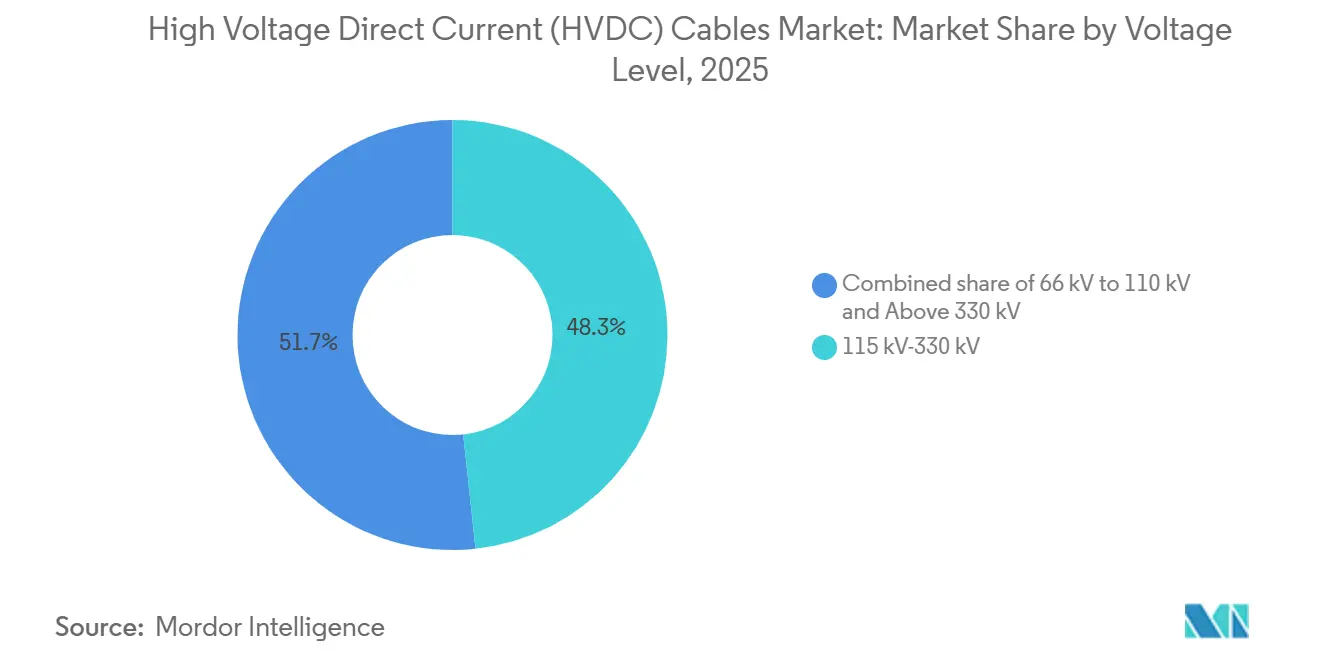

- Por nível de tensão, a faixa de 115–330 kV deteve 48,3% do tamanho do mercado de cabos HVDC em 2025, enquanto os sistemas com classificação acima de 330 kV estão se expandindo a um CAGR de 9,0% até 2031.

- Por geografia, a Ásia-Pacífico capturou 42,5% da receita em 2025 e deverá permanecer o maior mercado regional, projetado para registrar um CAGR de 9,8% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cabos de Corrente Contínua de Alta Tensão (HVDC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Projetos acelerados de interconexão de energia eólica offshore | 2.3% | Europa (Mar do Norte, Báltico), APAC (Taiwan, Japão, Austrália) | Médio prazo (2–4 anos) |

| Repotenciação de interconectores CA envelhecidos com ligações HVDC | 1.5% | Europa (Reino Unido-Continente, Países Nórdicos), América do Norte (EUA-Canadá) | Longo prazo (≥ 4 anos) |

| Iniciativas nacionais de super-rede na Ásia e no MENA | 2.8% | APAC (China, Índia, ASEAN), Oriente Médio (CCG) | Longo prazo (≥ 4 anos) |

| Conversores de formação de rede habilitando redes híbridas CA/CC | 1.2% | Global, adoção inicial na Europa e na Austrália | Médio prazo (2–4 anos) |

| Proteção contra preços do cobre impulsionando a demanda por cabos HVDC de núcleo de alumínio | 0.9% | Global, concentrado na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Projetos Acelerados de Interconexão de Energia Eólica Offshore

A Europa e a Ásia-Pacífico estão adicionando capacidade de energia eólica offshore mais rapidamente do que as adições onshore, criando uma demanda contínua por ligações submarinas que podem transferir blocos de múltiplos gigawatts por distâncias superiores a 100 km. O hub da Ilha de Energia de Bornholm, na Dinamarca, utilizará uma espinha dorsal HVDC de 3 GW para exportar energia para a Dinamarca, a Alemanha e a Polônia até 2030.[1]Hitachi Energy, "Contrato HVDC da Ilha de Energia de Bornholm," hitachienergy.com Na Austrália, o Marinus Link de 1,5 GW alcançou o fechamento financeiro em 2025 e dependerá de cabos extrudados de ±500 kV fornecidos pela Prysmian. O Interconector Céltico de 700 MW da Irlanda está em construção e reduzirá a produção de combustíveis fósseis de pico na ilha após entrar em operação em 2027. Cada um desses projetos demonstra que a energia eólica offshore não é mais uma área de nicho; agora determina o dimensionamento da frota de embarcações, os padrões de armação de cabos e até o treinamento de tripulações.

Repotenciação de Interconectores CA Envelhecidos com Ligações HVDC

Muitas ligações de CA construídas nas décadas de 1980 e 1990 estão se aproximando do fim de sua vida útil, e os proprietários estão optando por substituições HVDC que reduzem drasticamente as perdas, aumentam a capacidade e permitem a operação assíncrona. A National Grid confirmou em 2025 que irá desativar a ligação IFA de 2 GW e substituí-la por um sistema conversor de fonte de tensão de 3 GW utilizando cabos de 320 kV da Nexans.[2]National Grid, "Anúncio de Repotenciação da IFA," nationalgrid.com A Statnett da Noruega está avaliando uma atualização semelhante para a ligação NorNed, que sofreu interrupções por degradação de isolamento. A repotenciação apresenta menor risco de licenciamento, pois os corredores já existem, mas exige descomissionamento especializado e coordenação marítima. A meta de interconexão de 15% da União Europeia para 2030 acelera ainda mais essa onda de substituição.

Iniciativas Nacionais de Super-Rede na Ásia e no MENA

A China, a Índia e os estados do Golfo estão implementando corredores de ultrassuperalta tensão que conectam zonas de recursos renováveis com centros de carga distantes. A State Grid colocou três linhas de ±800 kV em serviço em 2025, adicionando 36 GW de capacidade de transferência.[3]State Grid Corp. of China, "Linhas UHV ±800 kV Comissionadas," sgcc.com.cn A Índia concedeu uma ligação de 6 GW entre Ladakh e Punjab a um consórcio em 2025, incorporando condutores aéreos de núcleo de alumínio e seções de entrada subterrâneas. O Conselho de Cooperação do Golfo está avançando com uma espinha dorsal de 3 GW que eventualmente se conectará ao Sul da Ásia e apoiará exportações de combustíveis sintéticos. Esses corredores envolvem volumes acima de USD 5 bilhões, exigindo que os licitantes demonstrem solidez financeira, profundidade em EPC e roteiros de conteúdo local.

Proteção Contra Preços do Cobre Impulsionando a Demanda por Cabos HVDC de Núcleo de Alumínio

Os futuros de cobre ficaram em média acima de USD 9.000 por tonelada no final de 2025, levando as empresas de cabos a acelerar as linhas de condutores de alumínio. A LS Cable qualificou um cabo HVDC de núcleo de alumínio de ±320 kV e registrou um pedido de 400 MW para um coletor de energia eólica na Coreia do Sul em 2025.[4]LS Cable & System, "Cabo HVDC de Núcleo de Alumínio Qualificado," lscns.com A Taihan está testando condutores híbridos de alumínio-cobre para climas rigorosos no Oriente Médio. O alumínio oferece 60% de economia de peso e 40% de vantagem de custo, mas aumenta as perdas e exige tolerâncias de fabricação mais rigorosas. As concessionárias nos mercados sensíveis a preços da Ásia-Pacífico e do Golfo estão agora especificando alumínio em licitações, criando uma cadeia de suprimentos paralela.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento transfronteiriço complexo para corredores submarinos | -1.4% | Europa (Mar do Norte, Mediterrâneo), ASEAN | Médio prazo (2–4 anos) |

| Volatilidade na cadeia de suprimentos de isolamento XLPE | -0.8% | Global, aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento da geração distribuída reduzindo projetos de longa distância | -0.7% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Requisitos de cibersegurança inflacionando o CAPEX do projeto | -0.5% | Global, rigoroso na América do Norte e na UE | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Transfronteiriço Complexo para Corredores Submarinos

Os projetos submarinos cruzam múltiplas zonas econômicas e precisam de autorizações de órgãos marítimos, ambientais, de defesa e de pesca, muitas vezes estendendo os prazos em mais de cinco anos. A ligação NeuConnect do Reino Unido à Alemanha foi adiada para 2028 devido a debates sobre o traçado e objeções da indústria pesqueira. O LionLink exigiu estudos ambientais em 14 áreas marinhas protegidas, o que levou 18 meses extras. Um conceito de balcão único europeu existe no papel, mas ainda não está harmonizado, enquanto a Rede Elétrica da ASEAN enfrenta impedimentos semelhantes relacionados a taxas de trânsito e responsabilidades por falhas. Esses atrasos aumentam os custos de financiamento e afastam os promotores do modelo comercial.

Volatilidade na Cadeia de Suprimentos de Isolamento XLPE

A Dow e a Borealis dominam a capacidade de resina XLPE de alta qualidade, e cada uma enfrentou eventos de força maior em 2024, estendendo os prazos de entrega para 26 semanas no início de 2025. Os preços da resina subiram 18% em relação ao ano anterior, e a NKT relatou um atraso de quatro meses na entrega de cabos para o projeto Baltic Power. Com poucas alternativas dielétricas qualificadas, os fabricantes de cabos estão investindo a montante; a Prysmian comprou uma participação em um compoundador europeu em 2025 para garantir a matéria-prima. A qualificação para novos materiais pode levar até dois anos, deixando pouco alívio no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Cabos Submarinos Emergem como o Segmento de Crescimento Mais Rápido

Os cabos submarinos representaram a menor participação em 2025, mas estão projetados para registrar um CAGR de 10,5% entre 2026 e 2031, superando os cabos subterrâneos e aéreos à medida que as expansões de energia eólica offshore se multiplicam. O tamanho do mercado de cabos HVDC para projetos submarinos está previsto para se ampliar em conjunto com o plano do Hub de Energia Eólica do Mar do Norte da Europa, que por si só precisará de cerca de 15.000 km de cabos. O novo navio P-Laser da Prysmian, operacional desde 2024, pode lançar cabos de 525 kV em profundidades de água de 3.000 m, permitindo esquemas no Mar da Noruega e ao largo do Japão.

Os cabos subterrâneos mantiveram uma participação de 50,1% em 2025 graças aos alimentadores urbanos em Pequim, Xangai e Mumbai, onde as restrições de espaço bloqueiam as linhas aéreas. A Nexans entregou cabos de 320 kV para a linha Delhi–Agra de 230 km em 2025. As redes aéreas dominam a espinha dorsal interior de ±800 kV da China porque os custos por quilômetro são de 40% a 60% mais baixos. O crescimento aqui é mais lento, pois a rede central da China está próxima da saturação, mas a África e a América do Sul ainda dependem de ligações aéreas para aproveitar ativos remotos de energia hidráulica e solar.

Por Nível de Tensão: Sistemas Acima de 330 kV Ganham Terreno

O segmento de ultrassuperalta tensão, definido como acima de 330 kV, está projetado para crescer a 9,0% até 2031, impulsionado pelos corredores de ±800 kV da China e pelo piloto de ±1.100 kV planejado pela Índia. O conversor multinível modular da Hitachi Energy no North Sea Link comprovou disponibilidade de 99,5% a ±525 kV desde 2024.

A faixa de 115–330 kV ainda detinha 48,3% de participação de mercado em 2025 e continua sendo o principal meio para interconectores de distância média, como o NordLink Alemanha–Noruega. Nichos industriais como fábricas de semicondutores utilizam esquemas ponto a ponto de 66–110 kV; a LS Cable enviou um sistema de ±80 kV para uma fábrica coreana em 2025. A bifurcação mostra que as concessionárias estão adotando a ultrassuperalta tensão para corredores de milhares de quilômetros, enquanto mantêm ligações de média tensão para atualizações incrementais.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de cabos HVDC com 42,5% da receita em 2025 e está projetada para crescer a um CAGR de 9,8% até 2031. A China comissionou a linha Baihetan–Jiangsu de 2.090 km a ±800 kV em 2025 e planeja mais três projetos de ultrassuperalta tensão até 2031. O corredor de energia verde da Índia licitou 6 GW de capacidade em 2025, atraindo propostas da Prysmian, ZTT e Hengtong. O Japão e a Coreia do Sul estão impulsionando ligações submarinas para transferir energia eólica offshore de Hokkaido e do Mar Amarelo para os centros de demanda; a Sumitomo Electric e a LS Cable são as candidatas favoritas nesses contratos.

A Europa ocupa o segundo lugar, impulsionada pelos hubs de energia eólica offshore e pela repotenciação dos corredores de CA legados. Os projetos da Ilha de Energia de Bornholm, Viking Link e LionLink somam juntos mais de 10 GW de capacidade e mais de 2.000 km de cabos. O regulador alemão aprovou quatro corredores HVDC norte-sul em 2024, com 80% de roteamento subterrâneo para aplacar a resistência pública. O Reino Unido busca substituir as conexões offshore radiais por uma espinha dorsal interligada em malha, visando uma economia de GBP 6 bilhões e 30% a menos de cabeamento.

A América do Norte concentra-se em projetos transfronteiriços que aproveitam a energia hidráulica canadense para os centros de carga dos EUA. O Champlain Hudson Power Express de 1,25 GW iniciará o serviço em 2026, levando energia para a cidade de Nova York por meio de um cabo de 545 km a ±320 kV. No Golfo, uma espinha dorsal de 3 GW ligando a Arábia Saudita, os Emirados Árabes Unidos e Omã irá suavizar as taxas de rampa solar e preparar para exportações de eletricidade para o Sul da Ásia. A América do Sul e a África permanecem em estágio inicial, mas apresentam pontos de prova como a linha Belo Monte de ±800 kV do Brasil e a interconexão de 3 GW entre o Egito e a Arábia Saudita.

Cenário Competitivo

O mercado de cabos HVDC apresenta concentração moderada. Os cinco principais fornecedores — Prysmian, Nexans, NKT, Sumitomo Electric e Hitachi Energy — capturam aproximadamente 60% da receita de cabos submarinos e subterrâneos em 2025. Sua vantagem reside na integração vertical que abrange a composição de resinas, a fabricação de condutores, as estações conversoras e os navios de instalação marítima. A compra pela Prysmian de uma participação em um produtor europeu de XLPE em 2025 garante a matéria-prima e reduz os prazos de entrega. A NKT adicionou um segundo navio posador de cabos em 2025, possibilitando a instalação em múltiplas rotas em hubs offshore de escala de gigawatt.

As empresas asiáticas alavancam vantagens de custo e demanda local. A ZTT e a Hengtong expandiram a capacidade de condutores de ultrassuperalta tensão em 40% em 2025 e agora visam licitações de exportação no Oriente Médio. A LS Cable e a Taihan são pioneiras em condutores de núcleo de alumínio e híbridos, com foco em projetos do Golfo e da Ásia-Pacífico sensíveis aos preços do cobre.

A diferenciação tecnológica centra-se em algoritmos de controle de formação de rede e em novos materiais para cabos. A Hitachi Energy registrou uma patente em 2024 para um conversor modular que integra controles de eletrolisador, posicionando-se para corredores que co-localizam cabos HVDC com dutos de hidrogênio. A conformidade com as cláusulas de cibersegurança da norma IEC 62351 acrescenta custos e afasta os participantes menores, levando as concessionárias a preferirem marcas estabelecidas que possam certificar caminhos de comunicação seguros.

Líderes do Setor de Cabos de Corrente Contínua de Alta Tensão (HVDC)

Sumitomo Electric Industries Ltd

NKT AS

Nexans SA

Prysmian Group

Hitachi Energy Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Nexans conquistou um acordo-quadro histórico superior a EUR 1 bilhão com a Réseau de Transport d'Electricité (RTE). Este acordo destina-se ao projeto, fabricação e fornecimento de cabos de corrente contínua de alta tensão (HVDC), fundamentais para os parques eólicos offshore na França.

- Março de 2025: A National Grid concedeu à Sumitomo Electric Industries, Ltd. um contrato-quadro para cabos HVDC, destinado a futuros projetos de energia submarina no Reino Unido. Produzidos na fábrica da Sumitomo no Reino Unido, esses cabos fortalecem a economia britânica, apoiam suas iniciativas de emprego e se alinham com seus objetivos de transição energética.

- Março de 2025: A Hellenic Cables e a Jan De Nul conquistaram um importante acordo-quadro com a National Grid do Reino Unido. Isso os posiciona como contratantes principais para as próximas iniciativas de cabos HVDC no Reino Unido e na Europa, reforçando as ambições de neutralidade climática do Reino Unido por meio de maior integração de energia eólica offshore.

- Março de 2025: A National Grid alocou dois segmentos de um quadro de cadeia de suprimentos de Corrente Contínua de Alta Tensão (HVDC) de GBP 59 bilhões, visando equipar projetos energéticos fundamentais em todo o país.

Escopo do Relatório do Mercado Global de Cabos de Corrente Contínua de Alta Tensão (HVDC)

Os cabos de corrente contínua de alta tensão (HVDC) são projetados para transmitir energia elétrica em níveis de alta tensão. Esses cabos são tipicamente usados para transportar eletricidade por longas distâncias, como de uma usina elétrica a uma subestação ou de uma subestação a uma rede de distribuição. Os cabos de corrente contínua de alta tensão (HVDC) são tipicamente isolados com materiais como papel impregnado em óleo, polietileno reticulado (XLPE) ou borracha de etileno propileno (EPR) para evitar a ruptura elétrica e garantir que a eletricidade seja transmitida com eficiência. Esses cabos também podem ser blindados para proteção contra interferências de fontes externas, como campos eletromagnéticos.

O Mercado Global de Cabos de Corrente Contínua de Alta Tensão (HVDC) é segmentado por localização de implantação, nível de tensão e geografia. Por localização de implantação, o mercado é segmentado em cabos HVDC aéreos, subterrâneos e submarinos, refletindo seu uso em transmissão de longa distância, corredores de energia urbana e interconexões offshore. Por nível de tensão, o mercado é segmentado em 66–110 kV, 115–330 kV e acima de 330 kV, abrangendo aplicações que vão desde o reforço regional da rede até a transmissão de ultrassuperalta tensão para integração de energia eólica offshore e transfronteiriça. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, capturando padrões de demanda regionais impulsionados pela modernização da rede, integração de energia renovável e interconexões transfronteiriças. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de cabos HVDC nos principais países dessas regiões. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos em termos de valor (USD).

| Cabos Aéreos |

| Cabos Subterrâneos |

| Cabos Submarinos |

| 66 kV a 110 kV |

| 115 kV a 330 kV |

| Acima de 330 kV |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Localização de Implantação | Cabos Aéreos | |

| Cabos Subterrâneos | ||

| Cabos Submarinos | ||

| Por Nível de Tensão | 66 kV a 110 kV | |

| 115 kV a 330 kV | ||

| Acima de 330 kV | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de cabos HVDC até 2031?

O mercado de cabos HVDC está projetado para atingir USD 17,27 bilhões até 2031.

Qual bloco regional liderará o crescimento até 2031?

Espera-se que a Ásia-Pacífico registre o maior CAGR regional de 9,8% com base nas expansões de ultrassuperalta tensão da China e da Índia.

Qual modo de implantação está se expandindo mais rapidamente?

As ligações submarinas, impulsionadas pela energia eólica offshore, apresentam o crescimento mais rápido, com um CAGR de 10,5% entre 2026 e 2031.

Qual segmento de tensão está ganhando mais tração?

Os sistemas com classificação acima de 330 kV estão se expandindo a um CAGR de 9,0% à medida que as concessionárias buscam corredores mais longos e de maior capacidade.

Quais são os principais fornecedores por receita?

Prysmian, Nexans, NKT, Sumitomo Electric e Hitachi Energy responderam juntos por cerca de 60% das vendas de cabos submarinos e subterrâneos em 2025.

Página atualizada pela última vez em: