Tamanho e Participação do Mercado de Disjuntores de Corrente Contínua

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.19% CAGR |

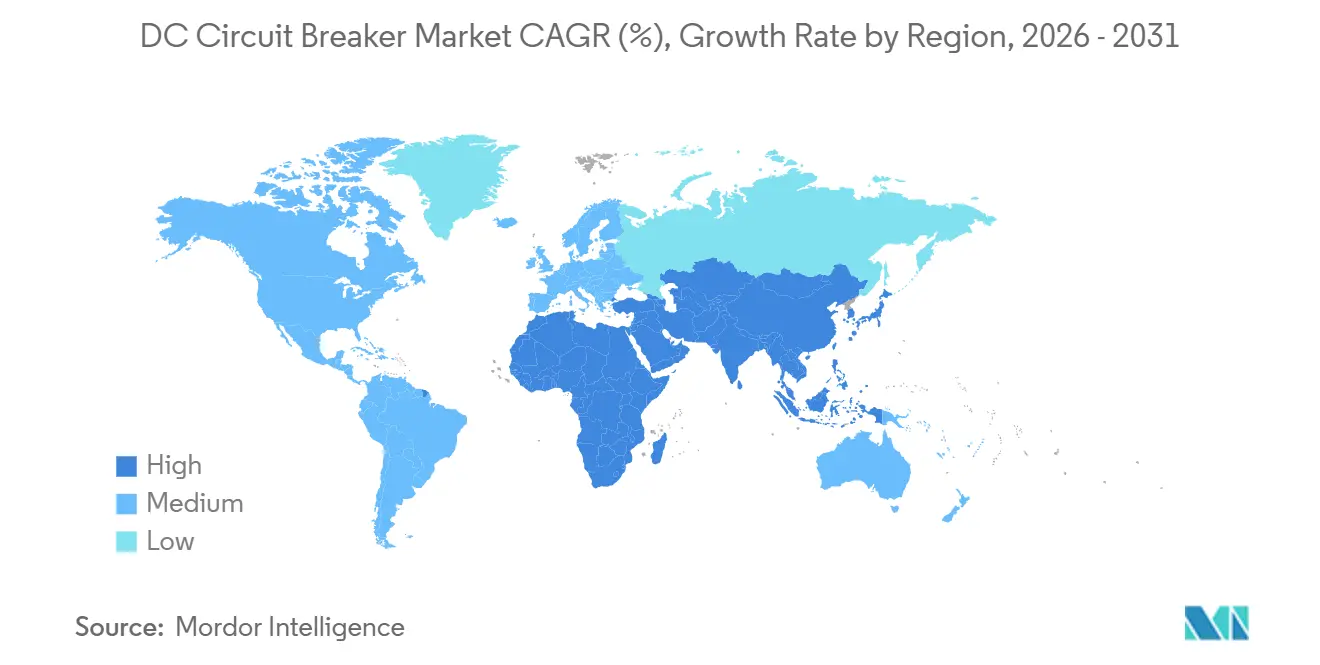

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

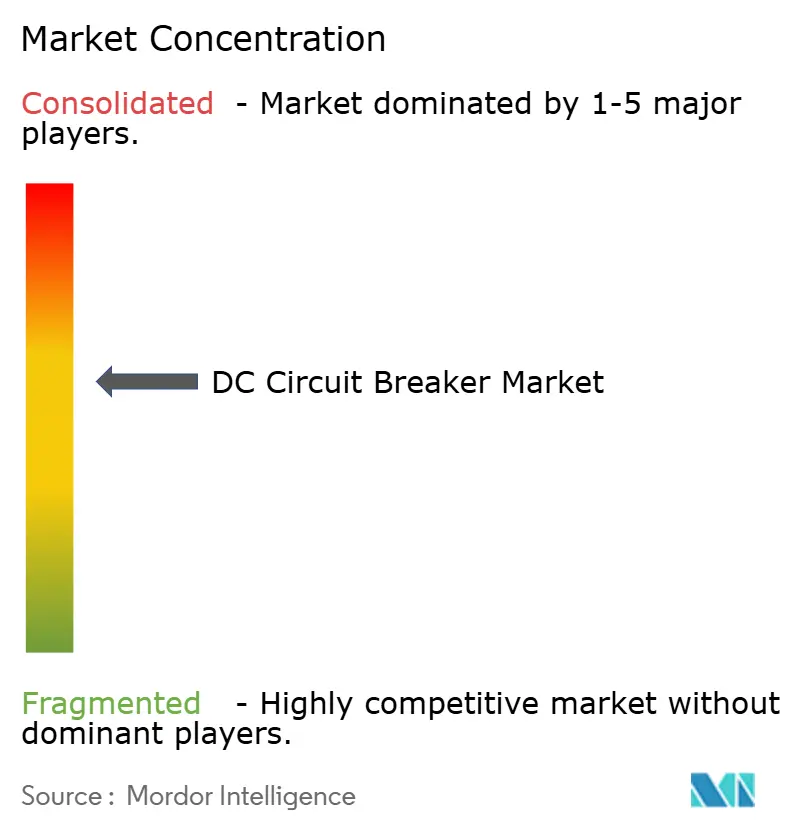

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Disjuntores de Corrente Contínua por Mordor Intelligence

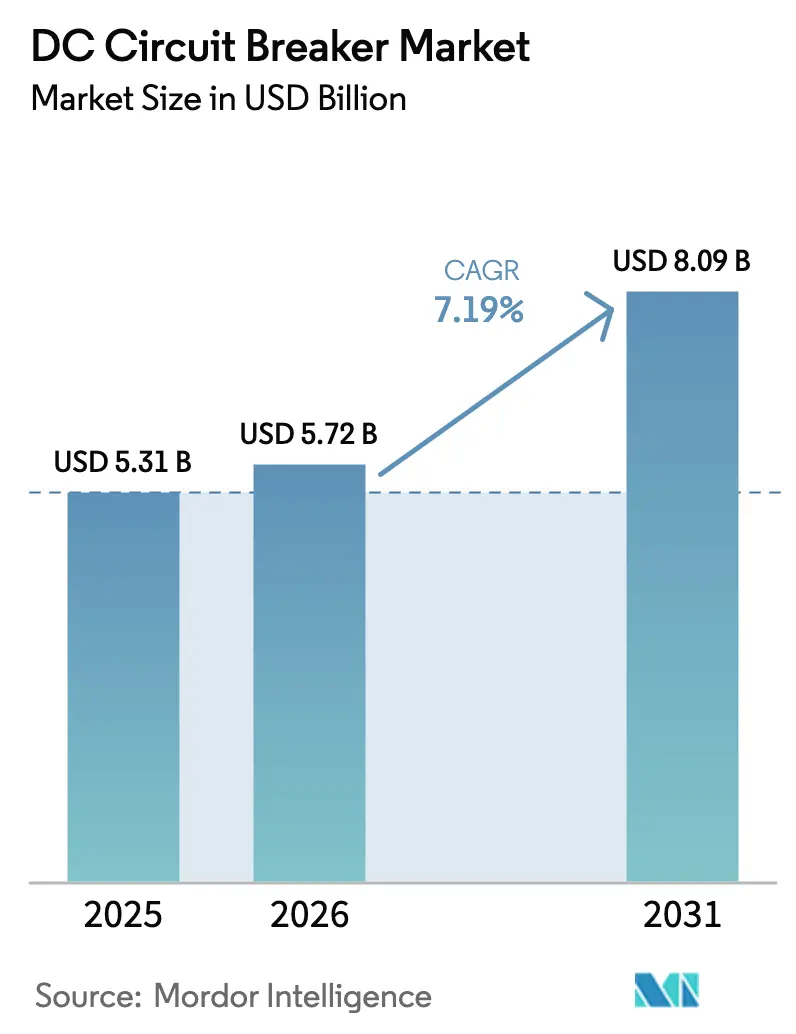

O tamanho do Mercado de Disjuntores de Corrente Contínua está projetado em USD 5,31 bilhões em 2025, USD 5,72 bilhões em 2026, e deverá atingir USD 8,09 bilhões até 2031, crescendo a uma CAGR de 7,19% de 2026 a 2031.

O crescimento é impulsionado por corredores de transmissão em corrente contínua de altíssima tensão (HVDC), pela rápida eletrificação ferroviária e pela migração de data centers para barramentos de 800 VCC, cada um dos quais exige velocidades de eliminação de falhas inatingíveis com dispositivos legados de corrente alternada.[1]ABB, "SafeRing Fluoronitrile Switchgear," abb.com A proibição gradual da União Europeia sobre o isolamento de hexafluoreto de enxofre (SF₆), em vigor a partir de janeiro de 2026 para equipamentos de até 24 kV, está acelerando a transição para tecnologias de vácuo e estado sólido.[2]Comissão Europeia, "Regulamento (UE) 2024/573," ec.europa.eu A Ásia-Pacífico lidera a adoção à medida que China, Índia e Vietnã comissionam novos links HVDC e linhas de metrô, enquanto América do Norte e Europa registram demanda por retrofits à medida que as concessionárias substituem equipamentos de chaveamento com óleo. As estratégias competitivas agora se concentram em garantir o fornecimento de pastilhas de carboneto de silício, incorporar módulos proprietários de disjuntores em estações conversoras e obter a certificação IEC 62271-100 para gases sem SF₆.[3]Siemens Energy, "blue GIS Portfolio," siemens-energy.com

Principais Conclusões do Relatório

- Por tipo, as unidades de estado sólido detinham 76,3% da participação na receita em 2025, enquanto os projetos híbridos têm previsão de expansão a uma CAGR de 8,8% até 2031.

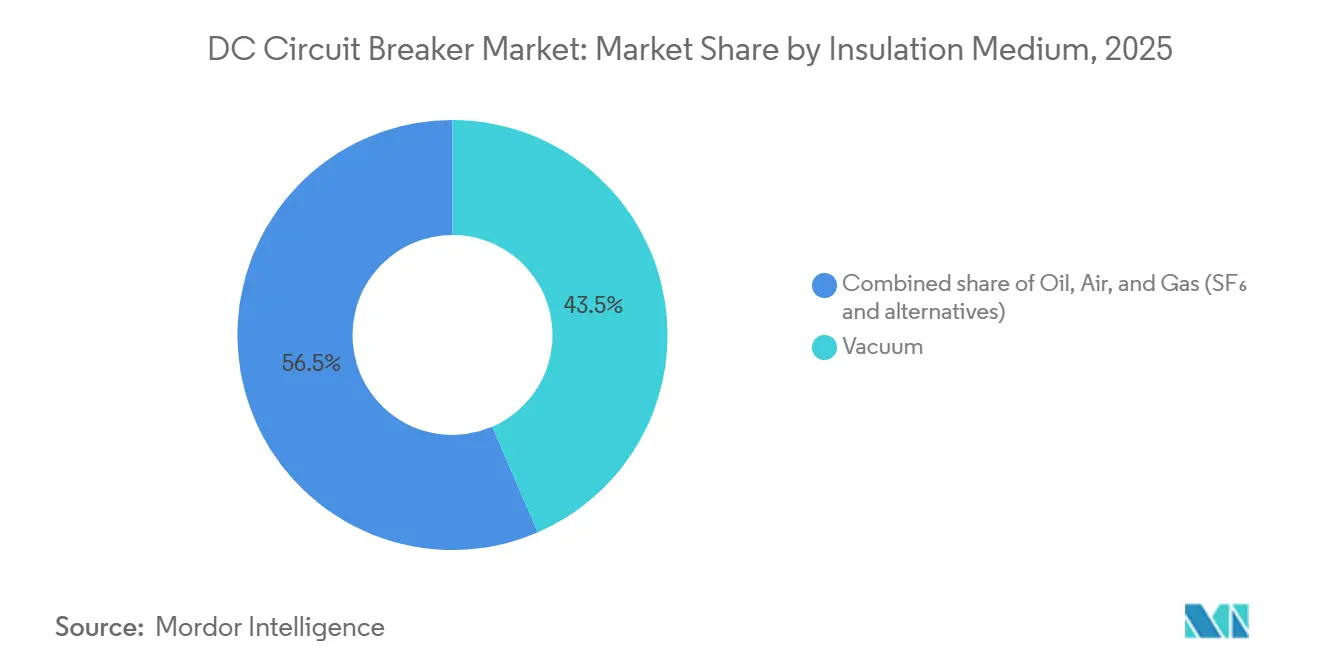

- Por meio de isolamento, os disjuntores a vácuo capturaram 43,5% da participação no mercado de disjuntores de corrente contínua em 2025 e crescerão a uma CAGR de 7,7% até 2031.

- Por classificação de tensão, os produtos de média tensão lideraram com 48,1% do tamanho do mercado de disjuntores de corrente contínua em 2025, enquanto o segmento de alta tensão avança a uma CAGR de 10,5% até 2031.

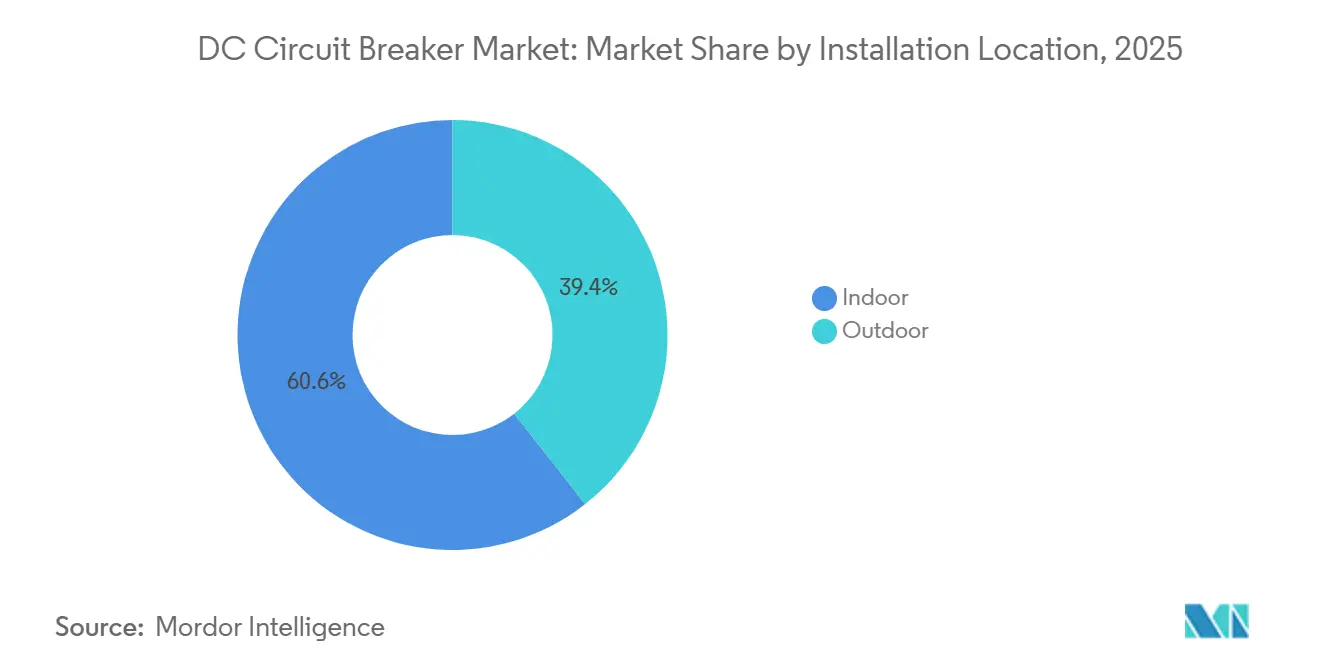

- Por local de instalação, as unidades internas dominaram com uma participação de 60,6% em 2025; os modelos externos têm projeção de crescimento mais rápido a uma CAGR de 9,2%.

- Por mecanismo de operação, os projetos mecânicos controlavam uma participação de 44,9% em 2025, enquanto os disjuntores acionados por estado sólido registrarão uma CAGR de 11,6% até 2031.

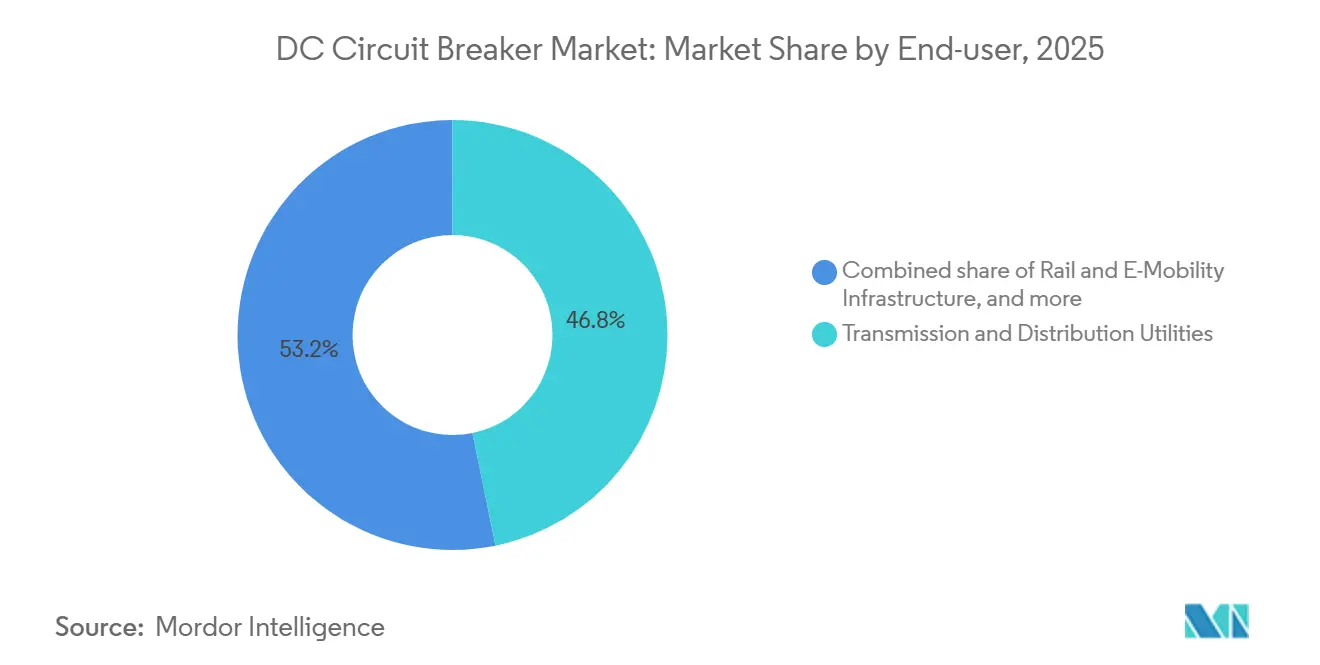

- Por usuário final, as concessionárias de transmissão e distribuição responderam por 46,8% da receita de 2025, porém ferroviário e mobilidade elétrica são os segmentos de crescimento mais rápido a uma CAGR de 11,1%.

- Por geografia, a Ásia-Pacífico comandou uma participação de 39,7% em 2025 e está posicionada para manter a maior CAGR regional de 9,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Disjuntores de Corrente Contínua

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas redes de corrente contínua vinculadas a energias renováveis | 1.40% | China, Índia, energia eólica offshore da UE | Médio prazo (2 a 4 anos) |

| Rápida expansão de corredores de transmissão HVDC | 1.60% | Ásia-Pacífico, Europa, Brasil | Longo prazo (≥ 4 anos) |

| Programas de modernização da rede em frotas de T&D envelhecidas | 1.10% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Pipelines de eletrificação ferroviária e de metrô em corrente contínua | 0.80% | Vietnã, Índia, China, Europa | Médio prazo (2 a 4 anos) |

| Migração de data centers para barramentos LVCC internos | 0.70% | Estados Unidos, Europa, Singapura | Curto prazo (≤ 2 anos) |

| Proibições regulatórias sobre isolamento de SF₆ | 0.90% | UE-27, Reino Unido, Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Redes de Corrente Contínua Vinculadas a Energias Renováveis

Fazendas solares em escala de serviço público e parques eólicos offshore exportam energia cada vez mais em redes de coleta de corrente contínua, produzindo correntes de falha que excedem a capacidade dos equipamentos de chaveamento em corrente alternada. A China relatou que 68% das fazendas solares comissionadas em 2025 utilizaram inversores de string de 1.500 VCC com disjuntores embutidos, reduzindo os custos de equilíbrio do sistema em 12%.[4]Administração Nacional de Energia da China, "Estatísticas de Implantação Solar 2025," nea.gov.cn A Índia licitou 15 GW de armazenamento acoplado em corrente contínua, exigindo disjuntores a vácuo de 3 kV para proteger conjuntos de íons de lítio. Os desenvolvedores do Mar do Norte agora especificam plataformas de coleta de 320 kV com disjuntores híbridos capazes de interrupção de 40 kA em 2 milissegundos para evitar desligamentos em cascata. A emenda de rascunho da IEC proposta em dezembro de 2025, uma vez ratificada, encurtará os ciclos de certificação e estimulará uma adoção mais ampla. Coletivamente, esses investimentos fortalecem as perspectivas de demanda para o mercado de disjuntores de corrente contínua.

Rápida Expansão de Corredores de Transmissão HVDC

As linhas HVDC estão substituindo os corredores de corrente alternada de longa distância graças às menores perdas resistivas. O link Hami-Chongqing de ±800 kV, energizado em 2024, utiliza 12 disjuntores híbridos em cada terminal para isolar falhas em 3 milissegundos. A Hitachi Energy fornece módulos de disjuntores que combinam um desconector mecânico com tiristores de carboneto de silício para serviços de 25 kA. O Celtic Interconnector da Europa iniciou a construção em março de 2025 e especifica disjuntores a vácuo em ambas as extremidades para habilitar a capacidade de partida a frio. O projeto Madeira do Brasil empregará disjuntores de estado sólido de ±600 kV para proteger um corredor de 2.400 km que exporta 4 GW de energia hidrelétrica. Esses megaprojetos sustentam os fluxos de receita de alta tensão dentro do mercado de disjuntores de corrente contínua.

Programas de Modernização da Rede em Frotas de T&D Envelhecidas

As concessionárias norte-americanas e europeias estão eliminando gradualmente os equipamentos de chaveamento com óleo instalados na década de 1970. O Departamento de Energia dos Estados Unidos alocou USD 3,5 bilhões em 2024-2025 para atualizações de distribuição, destinando 22% para microrredes de corrente contínua. A Alemanha agora proíbe equipamentos com SF₆ acima de 10 kV em novas subestações, acelerando a substituição de 18.000 disjuntores legados até 2028. O SafeRing da ABB, lançado em abril de 2025, emprega uma mistura de fluoronitrilo-CO₂ e capturou 14% dos pedidos de retrofit da Europa em nove meses. Coletivamente, esses programas renovam a demanda por soluções de média tensão e reforçam o crescimento de longo prazo no mercado de disjuntores de corrente contínua.

Pipelines de Eletrificação Ferroviária e de Metrô em Corrente Contínua

As autoridades de trânsito urbano padronizam sistemas de 750 VCC e 1.500 VCC que necessitam de disjuntores capazes de eliminar cargas indutivas sem reacendimento de arco. O Vietnã aprovou USD 61 bilhões para expansão do metrô até 2035, especificando disjuntores a vácuo em subestações de tração. A eletrificação da rede ferroviária da Índia exige disjuntores de 3 kV, com um contrato de USD 180 milhões adjudicado em agosto de 2024. A East Japan Railway retrofitou 320 subestações com disjuntores de estado sólido durante 2025, recuperando 9% de energia por meio de frenagem regenerativa. Bondes com armazenamento a bordo, como o Citadis X05 da Alstom, impõem picos de 15 kA, que apenas projetos híbridos conseguem interromper. Esses projetos sustentam crescimento de dois dígitos nas aplicações ferroviárias dentro do mercado de disjuntores de corrente contínua.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de capital dos projetos de estado sólido e híbridos | -0.5% | Global, com sensibilidade aguda em mercados competitivos em preço (Índia, Sudeste Asiático, África, América Latina) | Curto prazo (≤ 2 anos) |

| Eliminação complexa de falhas em redes de corrente contínua com múltiplos terminais | -0.3% | Europa (hubs de energia eólica do Mar do Norte), China (malhas HVDC provinciais), América do Norte (interconectores offshore de energia eólica planejados) | Médio prazo (2 a 4 anos) |

| Ausência de normas universais de proteção em corrente contínua | -0.4% | Global, com impacto pronunciado em projetos HVDC com múltiplos fornecedores e interconectores transfronteiriços que exigem interoperabilidade | Médio prazo (2 a 4 anos) |

| Gargalos no fornecimento de semicondutores de banda larga | -0.3% | Global, com concentração de fornecimento nos EUA (Wolfspeed), Japão (Rohm, Mitsubishi) e Europa (Infineon, STMicroelectronics) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Capital dos Projetos de Estado Sólido e Híbridos

Os disjuntores de estado sólido e híbridos carregam um múltiplo de custo de 3 a 5 vezes em relação às unidades mecânicas a vácuo. Um polo híbrido de 52 kV pode custar até USD 580.000, estendendo os períodos de retorno além de 12 anos para concessionárias reguladas. A Índia adiou a implantação de estado sólido em três projetos HVDC em 2025 devido a restrições de capital. A escassez de pastilhas de carboneto de silício elevou os prazos de entrega de 2025 para 52 semanas e os preços à vista 35% acima dos níveis contratuais. Os fornecedores chineses agora comercializam híbridos mecânicos a vácuo a USD 180.000-240.000, trocando velocidade por acessibilidade e conquistando 22% dos pedidos de média tensão da Ásia em 2025.

Eliminação Complexa de Falhas em Redes de Corrente Contínua com Múltiplos Terminais

As malhas carecem de isolamento natural de falhas, forçando a proteção a agir em 2 milissegundos. O North Sea Wind Power Hub registrou um atraso de 14 meses enquanto os integradores refinavam algoritmos para coordenação de cinco terminais. As normas IEC ainda cobrem apenas links ponto a ponto, inflando os custos de engenharia em até 40%. A rede de quatro terminais Zhangbei da China sofreu três interrupções em 2025 devido a falhas de coordenação, exigindo USD 38 milhões em retrofits de firmware. As simulações do CIGRE indicam que a estabilidade requer eliminação abaixo de 1,5 milissegundo, alcançável apenas com polos custando USD 1,2-1,8 milhão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Projetos Híbridos Ganham Tração Apesar da Dominância do Estado Sólido

Os disjuntores de estado sólido detinham 76,3% do mercado de disjuntores de corrente contínua em 2025, graças a caminhos de comutação abaixo do microssegundo que atendem aos rigorosos requisitos das redes HVDC. A perda de condução contínua de 0,3-0,5% do segmento, no entanto, equivale a USD 180.000-280.000 em desperdício anual de energia para uma unidade de 25 kA, incentivando as concessionárias a avaliar alternativas. Os produtos híbridos roteiam a corrente em regime permanente por meio de um contato a vácuo de resistência zero e invocam um caminho semicondutor apenas durante falhas, reduzindo as perdas para 0,08%. A instalação da ABB ao longo do link Hami-Chongqing em 2024 validou um tempo de interrupção de 3 milissegundos e demonstrou uma expectativa de vida de 15 anos.

Os projetos híbridos se expandirão a uma CAGR de 8,8%, 1,6 pontos acima do mercado geral de disjuntores de corrente contínua, à medida que módulos atualizáveis em campo reduzem as barreiras de custo inicial. O conceito de cartucho da Hitachi Energy, lançado em março de 2025, permite que os operadores adicionem pilhas de carboneto de silício posteriormente, adiando até USD 450.000 em capital. O acordo de fornecimento de pastilhas da Eaton com a Wolfspeed promete reduções de custo de 22% até 2027. Os disjuntores exclusivamente mecânicos permanecem relevantes na tração ferroviária de baixa tensão, onde a eliminação em 10 milissegundos é suficiente e os preços são 60% menores que os híbridos.

Por Meio de Isolamento: Vácuo Lidera em Meio à Eliminação Gradual do SF₆

As unidades a vácuo controlavam 43,5% da receita de 2025 e crescerão a uma CAGR de 7,7% à medida que os reguladores proíbem o SF₆ em novas instalações. O tamanho do mercado de disjuntores de corrente contínua vinculado a produtos a vácuo tem previsão de melhora acentuada assim que a restrição da UE entrar em vigor em 2026. As concessionárias valorizam o design sem manutenção do vácuo e a rápida recuperação dielétrica. O SafeRing da ABB recebeu 1.800 pedidos em cinco meses após sua estreia em abril de 2025.

Os disjuntores com isolamento a gás, 24,5% da composição em 2025, mantêm-se em nichos externos de alta tensão, mas as misturas de fluoronitrilo e cetona agora rivalizam com o desempenho do SF₆. O blue GIS da Siemens Energy garantiu 12 contratos de estações conversoras em 2025. Os projetos com óleo declinaram para uma participação de 18% devido ao risco de incêndio, e as unidades com isolamento a ar perderam terreno para as unidades a vácuo em retrofits de data centers. O interruptor a vácuo de 84 kV da Mitsubishi Electric, em fase de testes na Tokyo Electric, sinaliza a migração ascendente de tensão do vácuo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classificação de Tensão: Segmento de Alta Tensão Acelera com a Demanda por HVDC

Os dispositivos de média tensão de até 52 kV capturaram 48,1% de participação em 2025, porém as unidades de alta tensão acima de 52 kV se expandirão a uma CAGR de 10,5%, impulsionadas por corredores de ±800 kV na China e interconectores offshore na Europa. O tamanho do mercado de disjuntores de corrente contínua de alta tensão para redes com múltiplos terminais tem projeção de crescimento mais rápido à medida que a energia de falha escala com a tensão. A interrupção de 25 kA a ±800 kV dissipa 40 GJ em 3 milissegundos, um feito que os projetos híbridos agora alcançam.

Os equipamentos de baixa tensão até 1 kV desfrutam de uma CAGR estável de 6,8% por meio da adoção de LVCC em data centers. O equipamento de chaveamento Premset da Schneider Electric registrou 4.200 unidades vendidas em 2025, 62% com classificação para corrente contínua, demonstrando resiliência de média tensão. Implantações de alta tensão como a rede Zhangbei empregam módulos custando USD 1,4 milhão cada, sublinhando o potencial premium desse nível.

Por Local de Instalação: Disjuntores Externos Aumentam com a Integração de Energias Renováveis

Os modelos internos dominaram com uma participação de 60,6% em 2025, refletindo o uso em data centers, subestações e instalações ferroviárias. As instalações externas, no entanto, crescerão a uma CAGR de 9,2% à medida que parques eólicos e corredores em desertos se expandem. A rota Qinghai-Henan de ±800 kV emprega híbridos externos com isoladores de compósito cerâmico para sobreviver em desertos de alta altitude. As plataformas de energia eólica offshore exigem invólucros à prova de intempéries com nitrogênio pressurizado que adiciona 30% ao custo, mas é indispensável para a resiliência à névoa salina.

A adoção interna permanece forte onde o controle climático reduz a manutenção. Os 180 disjuntores internos da Microsoft a 800 VCC demonstram pegadas compactas e alta densidade de potência. O retrofit da East Japan Railway reduziu as salas de equipamentos em 40%, liberando imóveis urbanos. Sistemas externos em contêineres como o PCS100 ESS da ABB, implantáveis em 72 horas, ampliarão os mercados endereçáveis mesmo em locais remotos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Mecanismo de Operação: Disjuntores Acionados por Estado Sólido Superam os Projetos Mecânicos

Os atuadores mecânicos retiveram 44,9% da participação na receita em 2025 graças à confiabilidade de mola carregada e ao baixo preço inicial. Porém, o subsegmento acionado por estado sólido subirá a uma CAGR de 11,6% à medida que as redes HVDC exigem eliminação abaixo do milissegundo. O disjuntor HVDC híbrido da ABB em Hami-Chongqing utiliza dispositivos de carboneto de silício que disparam em 500 microssegundos. O disjuntor de rack de 800 VCC da Eaton interrompe 20 kA em 300 microssegundos, protegendo bancos de UPS de íons de lítio.

Os mecanismos eletromecânicos híbridos reivindicam uma participação de 33%, oferecendo um equilíbrio entre perda e velocidade. A Hitachi Energy enviou 1.200 unidades em 2025 para HVDC e ferroviário, comprovando escalabilidade. Os prazos mecânicos de 8 a 12 milissegundos são impraticáveis para as malhas emergentes com múltiplos terminais, portanto a migração para acionamento assistido por semicondutor é inevitável.

Por Usuário Final: Infraestrutura Ferroviária e de Mobilidade Elétrica Lidera o Crescimento

As concessionárias de transmissão e distribuição dominaram 46,8% da receita de 2025, sustentando o mercado de disjuntores de corrente contínua com pedidos em escala de rede. A infraestrutura ferroviária e de mobilidade elétrica, no entanto, crescerá mais rapidamente a uma CAGR de 11,1%, impulsionada por USD 61 bilhões em construções de metrô vietnamitas e pela meta de eletrificação de 45.000 km da Índia. A ChargePoint implantou 2.400 locais de carregamento rápido nos EUA integrando disjuntores de estado sólido de 1.000 VCC, sinalizando demanda crescente além do setor ferroviário.

As plantas de energias renováveis e armazenamento detinham uma participação de 22% em 2025 à medida que as baterias acopladas em corrente contínua ganharam tração. As instalações comerciais e industriais capturaram uma participação de 18% com uma CAGR de 7,9% ao implantar microrredes LVCC para economia de energia. Marítimo e telecomunicações permanecem nichos com 7% de participação, mas valorizam projetos selados e sem manutenção para ambientes adversos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico liderou o mercado de disjuntores de corrente contínua com 39,7% de participação em 2025 e tem previsão de registrar uma CAGR de 9,4% até 2031. A China energizou três corredores de ±800 kV em 2024, cada um exigindo híbridos de 25 kA e um gasto acumulado em equipamentos acima de USD 180 milhões. A meta de 500 GW de energias renováveis da Índia impulsiona a demanda por disjuntores a vácuo de 3 kV em nós de armazenamento solar, enquanto a expansão do metrô do Vietnã estipula proteção de 1.500 VCC em duas grandes cidades. O retrofit de 320 subestações do Japão economizou 9% de energia de tração e adiou USD 240 milhões em atualizações.

A Europa garantiu uma participação de 28% em 2025 e crescerá a uma CAGR de 7,8% sob as proibições de SF₆ e interconectores de energia eólica offshore. O Regulamento 2024/573 impulsiona os pedidos de vácuo em 34%, e a regra de subestações da Alemanha acelera a remoção de 18.000 unidades legadas. O Celtic Interconnector, avaliado em EUR 930 milhões, especifica disjuntores a vácuo para capacidade de partida a frio. Os links HVDC nórdicos como o Hansa PowerBridge empregam híbridos de ±525 kV para estabilizar os fluxos continentais.

A América do Norte detinha uma participação de 19% em 2025 e deve registrar uma CAGR de 6,9%. A Parceria de Resiliência da Rede dos EUA reservou USD 770 milhões para microrredes de corrente contínua, enquanto os limites de SF₆ da Califórnia antecipam os retrofits a vácuo. Os clusters de hiperescala na Virgínia e no Oregon agora padronizam racks de 800 VCC, elevando a demanda de baixa tensão. A América do Sul, o Oriente Médio e a África juntos responderam por uma participação de 13,3% e crescerão a uma CAGR de 8,1%, apoiados pelo projeto HVDC Madeira do Brasil e pelo hub de energias renováveis NEOM da Arábia Saudita.

Cenário Competitivo

Inovação e Adaptabilidade Impulsionam o Sucesso no Mercado

Os cinco principais fornecedores, ABB, Siemens Energy, Hitachi Energy, Schneider Electric e Eaton, controlavam aproximadamente 58% da receita de disjuntores de corrente contínua em 2025. Seus portfólios integrados abrangem semicondutores de potência, fabricação de interruptores a vácuo e engenharia HVDC, possibilitando contratos turnkey que agrupam disjuntores com estações conversoras. A aquisição da GE Industrial Solutions pela ABB em 2024 adicionou 1.200 patentes híbridas e aumentou a capacidade em 18%, ajudando a garantir os projetos de ±800 kV da China. A Siemens Energy aproveita sua base instalada de GIS para vender de forma cruzada disjuntores com isolamento de fluorocetona em conformidade com os regulamentos da UE.

A pressão de custos se intensifica à medida que as pastilhas de banda larga permanecem escassas. O acordo de cinco anos da Eaton com a Wolfspeed garante o fornecimento de 150 mm, prometendo reduções de custo de 22% e 1.200 unidades híbridas anualmente até 2027. Os concorrentes chineses Chint e GEYA subprecificam as ofertas de baixa tensão em até 40%, levando os titulares a se concentrar nos segmentos externos e de estado sólido de alta margem. Fornecedores especializados criam nichos: a Powell vende disjuntores robustecidos para plataformas petrolíferas offshore com classificação para 25 anos de vida sem manutenção. A liderança tecnológica permanece o fator decisivo à medida que os fornecedores correm para certificar gases sem SF₆ e híbridos abaixo de 2 milissegundos sob as emendas IEC pendentes.

As oportunidades de espaço em branco incluem proteção de redes com múltiplos terminais e estações de carregamento rápido de 350 kW que precisam de isolamento em 300 microssegundos. Os pioneiros incorporam links de comunicação proprietários que fidelizam os clientes em arranjos de serviço de várias décadas, aumentando os custos de troca. Os novos participantes do mercado devem navegar pela ausência de normas harmonizadas, mas projetos-piloto bem-sucedidos poderiam remodelar a alocação de participação dentro do mercado de disjuntores de corrente contínua.

Líderes do Setor de Disjuntores de Corrente Contínua

ABB Ltd

Mitsubishi Electric Corporation

Fuji Electric Co Ltd

Siemens AG

Eaton Corporation PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Open Compute Project ratificou o ORv3, exigindo proteção de corrente contínua de 500 microssegundos em racks de 800 VCC.

- Julho de 2025: A ABB lançou o equipamento de chaveamento de média tensão SafeRing com isolamento de fluoronitrilo-CO₂ e registrou 1.800 pedidos europeus em cinco meses.

- Junho de 2025: A Hitachi Energy fornecerá disjuntores de circuito HVDC para o projeto de Transmissão UHVDC Gansu-Zhejiang de ±800 kV, desenvolvido pela SGCC. Este projeto apoia a geração de energia renovável no Deserto de Gobi da China e em outras regiões áridas, atendendo à crescente demanda de energia proveniente do crescimento econômico no Delta do Rio Yangtze.

- Junho de 2025: A State Grid Corporation of China (SGCC) lançou o projeto UHVDC Hami–Chongqing de ±800 kV, integrando 10.200 MW de energia eólica e solar em Xinjiang. O projeto melhora a confiabilidade e a eficiência da transmissão de energia utilizando tecnologia avançada de disjuntores de corrente contínua.

Escopo do Relatório Global do Mercado de Disjuntores de Corrente Contínua

Os disjuntores de corrente contínua são utilizados para proteger dispositivos que operam em corrente contínua (CC). Sua função principal é desligar automaticamente a energia quando um circuito está sobrecarregado devido a flutuações de tensão e outros problemas de qualidade de energia, protegendo assim equipamentos sensíveis de danos e prevenindo curtos-circuitos.

O mercado de disjuntores de corrente contínua é segmentado por tipo, isolamento, tensão, mecanismo de operação, usuário final e geografia. Por tipo, o mercado é segmentado em estado sólido e híbrido. Por isolamento, o mercado é segmentado por gás e vácuo. Por mecanismo de operação, o mercado é dividido em mecânico, acionado por estado sólido e eletroquímico híbrido. Por usuário final, o mercado é segmentado por transmissão e distribuição, renováveis e sistemas de armazenamento de energia, comercial e outros. O relatório também cobre o tamanho do mercado e as previsões para o mercado de disjuntores de corrente contínua nas principais regiões, como Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Estado sólido |

| Híbrido |

| Óleo |

| Ar |

| Vácuo |

| Gás (SF₆ e alternativas) |

| Baixa Tensão (Até 1 kV) |

| Média Tensão (1 a 52 kV) |

| Alta Tensão (Acima de 52 kV) |

| Interno |

| Externo |

| Mecânico |

| Acionado por Estado Sólido |

| Eletromecânico Híbrido |

| Concessionárias de Transmissão e Distribuição |

| Plantas de Energias Renováveis e Armazenamento de Energia |

| Infraestrutura Ferroviária e de Mobilidade Elétrica |

| Instalações Comerciais e Industriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Estado sólido | |

| Híbrido | ||

| Por Meio de Isolamento | Óleo | |

| Ar | ||

| Vácuo | ||

| Gás (SF₆ e alternativas) | ||

| Por Classificação de Tensão | Baixa Tensão (Até 1 kV) | |

| Média Tensão (1 a 52 kV) | ||

| Alta Tensão (Acima de 52 kV) | ||

| Por Local de Instalação | Interno | |

| Externo | ||

| Por Mecanismo de Operação | Mecânico | |

| Acionado por Estado Sólido | ||

| Eletromecânico Híbrido | ||

| Por Usuário Final | Concessionárias de Transmissão e Distribuição | |

| Plantas de Energias Renováveis e Armazenamento de Energia | ||

| Infraestrutura Ferroviária e de Mobilidade Elétrica | ||

| Instalações Comerciais e Industriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de disjuntores de corrente contínua em 2026?

O tamanho do mercado de disjuntores de corrente contínua é estimado em aproximadamente USD 5,72 bilhões em 2026.

Qual região lidera a demanda por disjuntores de corrente contínua?

A Ásia-Pacífico responde pela maior participação de 39,7% graças aos extensos investimentos em HVDC e ferroviário na China, Índia e Vietnã.

O que impulsiona a transição para o isolamento a vácuo?

As proibições da UE e em nível estadual sobre SF₆ levam as concessionárias a adotar alternativas a vácuo e a gás de fluoronitrilo que atendem ao mesmo desempenho sem impacto no efeito estufa.

Por que os disjuntores híbridos estão ganhando popularidade?

Os projetos híbridos reduzem as perdas contínuas em comparação com as unidades totalmente de estado sólido, ao mesmo tempo em que eliminam falhas em cerca de 3 milissegundos, equilibrando desempenho com custo do ciclo de vida.

Com que rapidez os disjuntores de corrente contínua de estado sólido podem interromper falhas?

As unidades de data center e HVDC com dispositivos de carboneto de silício ou nitreto de gálio alcançam isolamento em menos de 500 microssegundos, prevenindo danos a equipamentos e interrupções.

Qual é o principal desafio nas redes de corrente contínua com múltiplos terminais?

Coordenar a proteção em vários nós em menos de 2 milissegundos permanece difícil devido à ausência de normas IEC unificadas, elevando os custos de engenharia.

Página atualizada pela última vez em: