Tamanho e Participação do Mercado de Disjuntores de Corrente Contínua de Baixa Tensão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

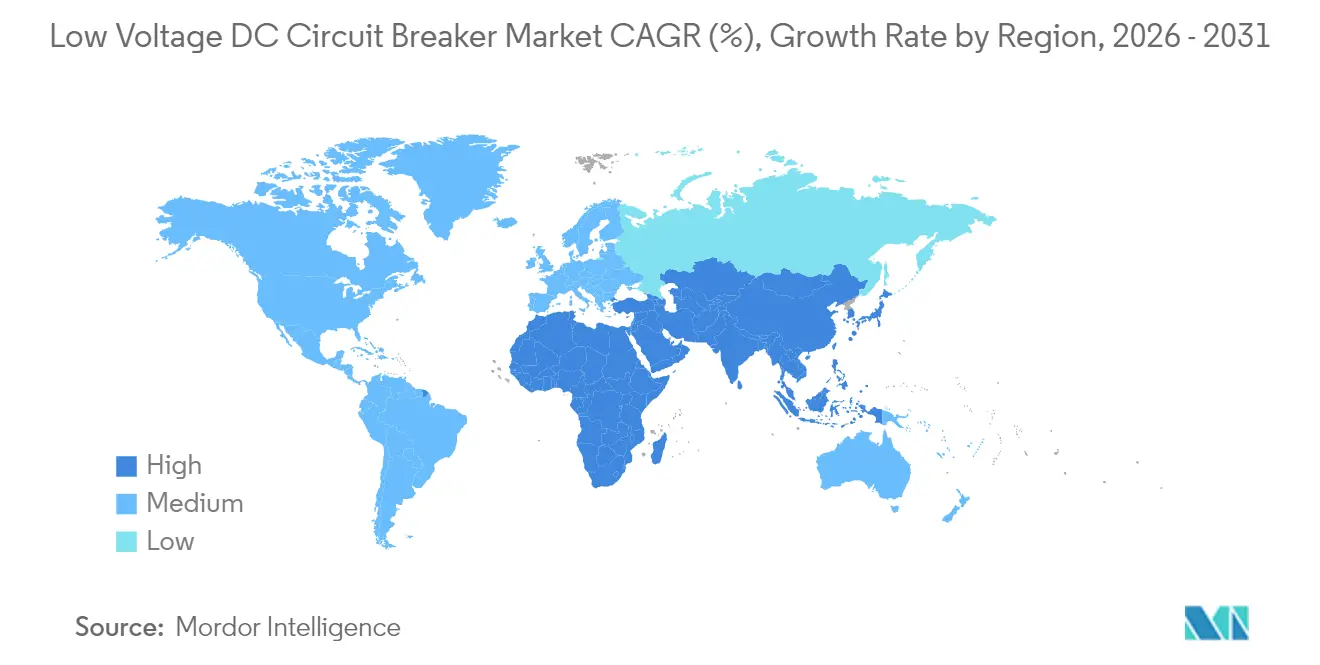

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

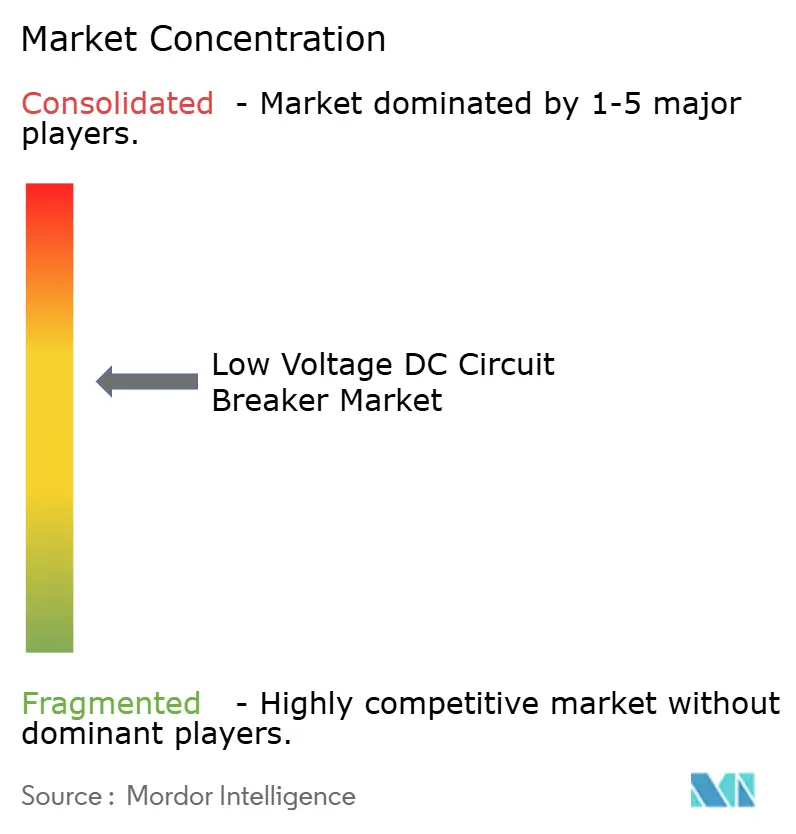

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Disjuntores de Corrente Contínua de Baixa Tensão por Mordor Intelligence

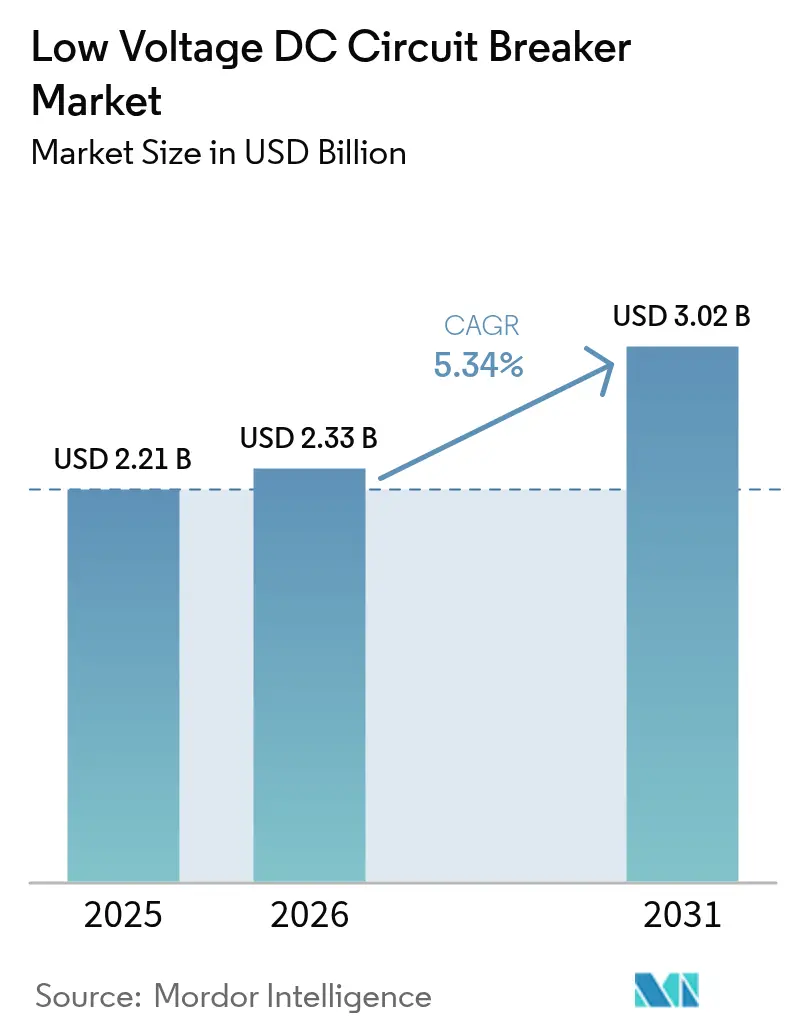

O tamanho do Mercado de Disjuntores de Corrente Contínua de Baixa Tensão foi avaliado em USD 2,21 bilhões em 2025 e estima-se que cresça de USD 2,33 bilhões em 2026 para atingir USD 3,02 bilhões até 2031, a um CAGR de 5,34% durante o período de previsão (2026-2031).

Esta ascensão constante reflete a transição global da infraestrutura de corrente alternada para corrente contínua, à medida que as energias renováveis, os ativos digitais e a eletrificação dos transportes exigem maior confiabilidade de energia. O segmento mecânico ainda domina os embarques, mas a nascente tecnologia de estado sólido avança rapidamente impulsionada pelas demandas de data centers e armazenamento de baterias. A migração de tensão em direção à classe de 380-750 V CC sustenta aplicações de maior densidade, enquanto a modernização industrial da região Ásia-Pacífico mantém sua clara posição de liderança. Os prêmios de custo e a fragmentação de normas permanecem como obstáculos, mas os mandatos regulatórios, como IEC 62955 e UL 489I, continuam a acelerar a adoção de produtos certificados, especialmente em carregamento de veículos elétricos. Os movimentos estratégicos das tradicionais potências e de ágeis especialistas em estado sólido estão remodelando um cenário de fornecedores moderadamente consolidado.

Principais Conclusões do Relatório

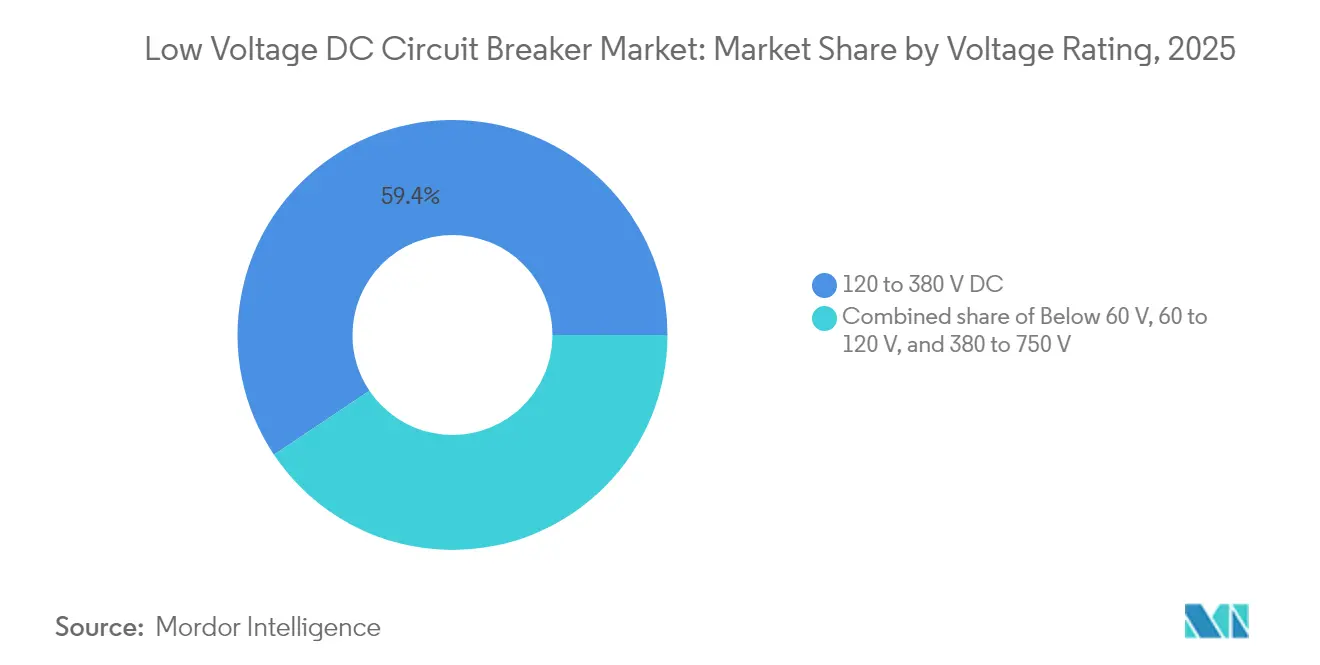

- Por classificação de tensão, a faixa de 380-750 V tem previsão de expandir a um CAGR de 10,65% até 2031, enquanto a classe de 120-380 V detinha 59,40% do tamanho do mercado de disjuntores de corrente contínua de baixa tensão em 2025.

- Por mecanismo de ruptura, os dispositivos de estado sólido devem crescer a um CAGR de 33,6% até 2031, enquanto os disjuntores mecânicos devem preservar 92,75% da participação do mercado de disjuntores de corrente contínua de baixa tensão em 2025.

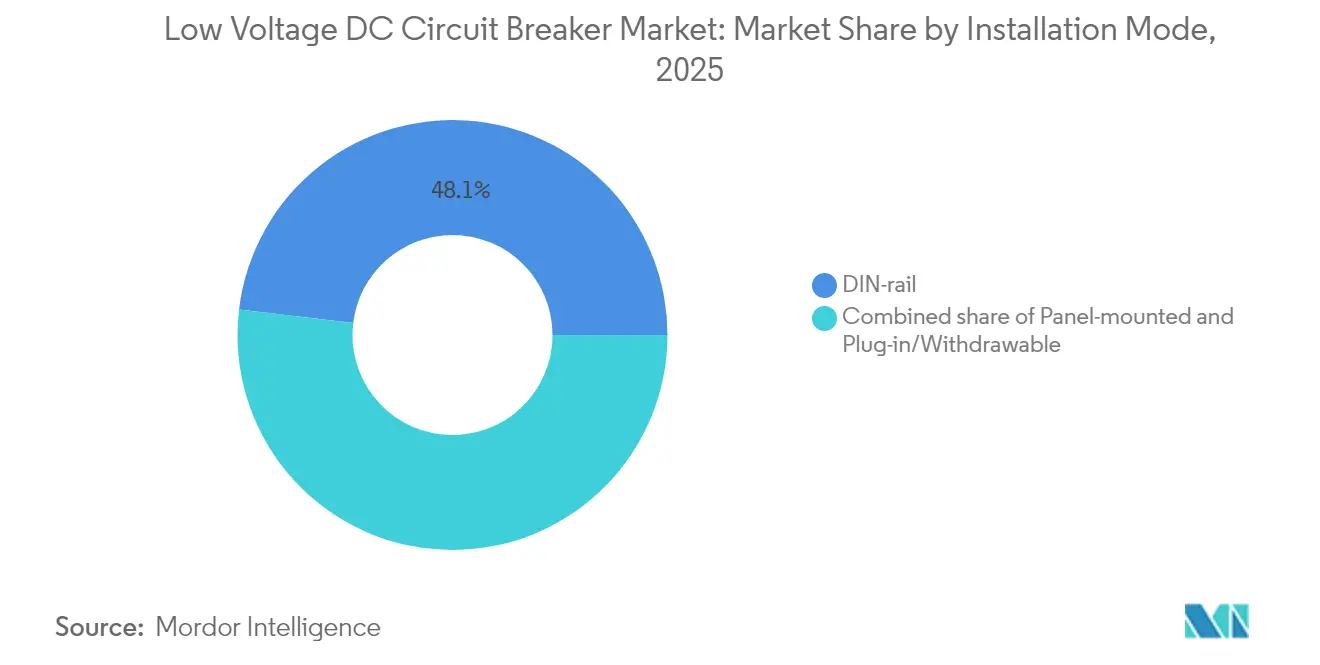

- Por modo de instalação, o trilho DIN representou 48,10% do tamanho do mercado de disjuntores de corrente contínua de baixa tensão em 2025 e tem previsão de crescer a um CAGR de 6,42%.

- Por tipo, o disjuntor de caixa moldada capturou 44,35% do tamanho do mercado de disjuntores de corrente contínua de baixa tensão em 2025 e tem previsão de crescer a um CAGR de 6,12%.

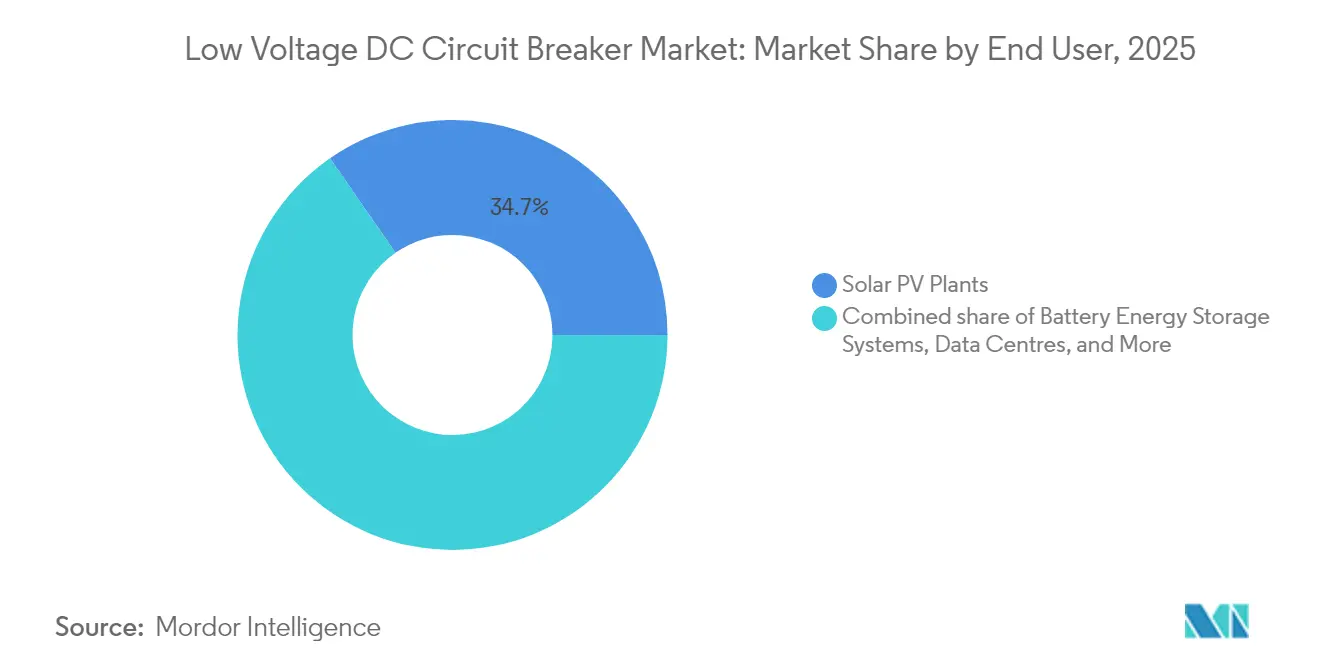

- Por usuário final, os sistemas de armazenamento de energia em baterias estão projetados para registrar o CAGR mais rápido, de 7,61%, até 2031, enquanto as usinas fotovoltaicas solares comandaram 34,65% do tamanho do mercado de disjuntores de corrente contínua de baixa tensão em 2025.

- Por geografia, a região Ásia-Pacífico representou 42,15% da receita global em 2025 e está prevista para permanecer a área de crescimento mais rápido, a um CAGR de 5,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Disjuntores de Corrente Contínua de Baixa Tensão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nas instalações de energias renováveis (solar + armazenamento) | +1.80% | Global, com concentração na APAC e América do Norte | Médio prazo (2-4 anos) |

| Expansão de data centers de hiperescala | +1.20% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Eletrificação de tração CC em ferrovias e metrôs | +0.90% | APAC como núcleo, com expansão para Europa e MEA | Longo prazo (≥ 4 anos) |

| Implantação rápida de telecomunicações CC de 48 V e microrredes comerciais de 400 V | +0.70% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Mandatos de falha de arco em carregamento rápido IEC 62955 / UL 489I | +0.60% | Global, liderado por mercados com conformidade regulatória | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Instalações de Energias Renováveis (Solar + Armazenamento)

Usinas solares em escala utilitária estão cada vez mais sendo combinadas com baterias co-localizadas, e ambos os subsistemas operam nativamente em corrente contínua. Como a CC não possui o cruzamento natural por zero da CA, essas instalações necessitam de hardware especializado de interrupção capaz de extinguir arcos de forma rápida e confiável. O disjuntor de estado sólido SACE Infinitus da ABB, que interrompe correntes de falha prospectivas ilimitadas, ilustra como os fabricantes enfrentam esse desafio.(1)ABB, "Disjuntor de Estado Sólido SACE Infinitus," abb.comA microrrede solar de 5 MW + 1,1 MW de armazenamento da Eaton em Porto Rico demonstra a implantação em campo, onde a proteção CC protege fluxos de energia bidirecionais.(2)Eaton, "Eaton to Acquire Resilient Power Systems," eaton.comO aumento das instalações de energia fotovoltaica e os mandatos de armazenamento sustentam, portanto, volumes crescentes para o mercado de disjuntores de corrente contínua de baixa tensão.

Expansão de Data Centers de Hiperescala

Os operadores de hiperescala eliminam múltiplas conversões de CA para CC ao migrar os backbones de distribuição para corrente contínua. O supercomputador Jupiter de 20 MW na Alemanha tipifica a crescente intensidade de energia das instalações de IA e computação de alto desempenho. O SACE Emax 3 da ABB, certificado ao Nível de Segurança 2 da IEC 62443, oferece proteção de energia com cibersegurança para esses locais. A adição de energias renováveis modulares no local aumenta a complexidade do gerenciamento de falhas CC, ampliando o apetite de compras por disjuntores avançados no mercado de disjuntores de corrente contínua de baixa tensão.

Eletrificação de Tração CC em Ferrovias e Metrôs

As autoridades de metrô e ferrovias preferem a tração CC pela frenagem regenerativa e pelo design mais simples dos conversores. A captura de energia bidirecional requer disjuntores capazes de interromper a corrente em ambas as direções sem atraso. À medida que os projetos na China e na Índia se ampliam, eles garantem demanda de longo prazo por sistemas robustos de proteção CC para atender às metas de continuidade do serviço.

Implantação Rápida de Telecomunicações CC de 48 V e Microrredes Comerciais de 400 V

As operadoras de telecomunicações estão migrando para arquiteturas de backup de 48 V para reduzir as perdas I²R, enquanto os edifícios comerciais estão adotando barramentos CC de 400 V para integrar painéis solares, baterias estacionárias e carregadores de veículos elétricos de forma integrada. A colaboração da ABB com a Universidade de Gênova em pesquisa de barramento CC comum avança a proteção de estado sólido para essas instalações. Essas mudanças coletivamente ampliam os volumes endereçáveis no mercado de disjuntores de corrente contínua de baixa tensão.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prêmio de custo em relação a disjuntores CA comparáveis | -1.10% | Global, particularmente em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Normas CC fragmentadas abaixo de 1 kV | -0.80% | Global, com variações regionais na adoção | Longo prazo (≥ 4 anos) |

| Alto custo de lista de materiais de disjuntores de estado sólido de SiC | -0.60% | Global, afetando aplicações de alto valor | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Custo em Relação a Disjuntores CA Comparáveis

Ligas especiais de contato, câmaras de extinção de arco e produção de baixo volume resultam em listas de materiais de disjuntores CC que são 40-60% mais elevadas do que as de seus equivalentes CA. Essa diferença de preço freia os pedidos em segmentos sensíveis ao custo, especialmente onde o investimento está vinculado a retornos de curto prazo em vez de economias ao longo do ciclo de vida.

Normas CC Fragmentadas Abaixo de 1 kV

A IEC 60947-2:2024 amplia a cobertura até 1.500 V CC; no entanto, os códigos regionais variam em relação a testes, isolamento e aterramento. Projetos multinacionais frequentemente enfrentam certificações duplicadas, o que aumenta as horas de engenharia e desacelera as aquisições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Tensão: Tensões Mais Altas Impulsionam Aplicações Premium

O tamanho do mercado de disjuntores de corrente contínua de baixa tensão para a classe de 120-380 V equivaleu a 59,40% em 2025, sustentando a maioria das cargas de telecomunicações, data centers e industriais leves. A demanda está gradualmente se inclinando para cima, à medida que os desenvolvedores adotam barramentos de 380-750 V CC para reduzir o tamanho dos condutores e encurtar as sessões de carregamento. Este grupo de tensão superior tem projeção de crescimento a um CAGR de 10,65%, superando significativamente as faixas mais baixas. Tensões mais altas suportam carregadores rápidos e baterias em escala de megawatts, impulsionando receitas para dispositivos de estado sólido com preços premium.

Na extremidade inferior da curva, abaixo de 60 V, a energia de backup para telecomunicações mantém vendas estáveis, mas com upside incremental limitado. A energia solar em telhados residenciais na faixa de 60-120 V mostra adições modestas, enquanto o aumento na arquitetura de carregamento de megawatts acima de 400 V aponta para o próximo horizonte de desempenho.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Mecanismo de Ruptura: A Revolução do Estado Sólido se Acelera

Os modelos mecânicos representaram 92,75% da participação do mercado de disjuntores de corrente contínua de baixa tensão em 2025, devido à paridade de custos, familiaridade dos distribuidores e certificações de segurança consolidadas. No entanto, o subconjunto de estado sólido deve crescer 33,6% ao ano, à medida que os operadores de hiperescala priorizam a comutação sem arco e a manutenção preditiva. O Infinitus totalmente certificado da ABB, classificado para 2.500 A a 1.250 V CC, define um referencial para a redução de perdas e a resistência a correntes de falha ilimitadas. As versões híbridas que combinam comutação de carboneto de silício com isolamento mecânico oferecem uma ponte pragmática para operadores de infraestrutura crítica.

As unidades mecânicas continuam sendo uma referência para painéis solares convencionais e painéis industriais até que o preço dos semicondutores de banda proibida larga caia. No entanto, a mudança em direção à proteção definida por software torna o caminho do estado sólido irreversível nos mercados finais com segurança crítica.

Por Modo de Instalação: A Dominância do Trilho DIN Reflete a Padronização

Os disjuntores de trilho DIN representaram 48,10% dos embarques de 2025 e devem registrar um CAGR de 6,42% até 2031, à medida que os construtores preferem cada vez mais projetos modulares. A instalação por clipe rápido e as pegadas compactas reduzem as horas de instalação. O MicroLogic X compatível com trilho DIN da Schneider Electric integra medição avançada e personalização de disparo sem aumentar a profundidade do painel. As montagens em painel atendem a classificações de corrente que excedem os limites físicos do trilho DIN, enquanto as gavetas extraíveis permanecem essenciais para equipamentos de distribuição de missão crítica que exigem manutenção em linha.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Tipo: A Dominância do Disjuntor de Caixa Moldada Abrange Aplicações

As soluções de caixa moldada detiveram 44,35% da demanda de 2025 e estão no caminho de um CAGR de 6,12%. Sua versatilidade conecta usos residenciais, comerciais e industriais leves onde a capacidade de amperagem média e a eficiência de custo convergem. A série PVGard da Eaton combina segurança de desconexão e sobrecorrente em uma única carcaça moldada para instalações solares em telhados e comunitárias. Os disjuntores de ar são projetados para lidar com correntes mais altas em subestações de concessionárias, enquanto os modelos miniatura atendem a circuitos de ramificação em residências e abrigos de telecomunicações.

Por Usuário Final: Os Sistemas de Armazenamento Superam o Crescimento Solar

O armazenamento de energia em baterias está destinado a ser o grupo de clientes em destaque, registrando um CAGR de 7,61% até 2031, à medida que os operadores de rede implantam blocos de baterias de 4 horas e 8 horas para serviços de frequência e capacidade. As fazendas solares ainda impulsionam a maior parte da demanda, representando 34,65% do tamanho do mercado de disjuntores de corrente contínua de baixa tensão, mas seu crescimento é comparativamente mais lento, pois muitas regiões atingiram cotas de saturação. Data centers, carregamento de veículos elétricos, tração ferroviária e instalações marítimas completam os casos de uso secundários, cada um impulsionando especificações em direção à interrupção bidirecional e de alta velocidade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Análise Geográfica

A Ásia-Pacífico registrou 42,15% da receita mundial em 2025, sustentada pelo poder de fabricação solar da China, pelas expansões de metrô da Índia e pelas políticas de eletrificação industrial do Sudeste Asiático. Os CAGRs regionais de cerca de 5,83% são sustentados por metas governamentais de energia limpa e incentivos de localização, tornando a região APAC o núcleo estratégico para fornecedores globais. O faturamento de USD 8,94 bilhões da CHINT Electrics em 2024 captura a enorme escala da demanda de componentes em todo o bloco.

A América do Norte detém a segunda maior fatia do mercado de disjuntores de corrente contínua de baixa tensão. Campi de hiperescala que se estendem da Virgínia ao Oregon, combinados com legislação como a Lei de Redução da Inflação, mantêm os pipelines de investimento robustos. A adoção antecipada de projetos de estado sólido por data halls Tier IV dá aos fornecedores locais uma vantagem inicial.

A Europa, em terceiro lugar, é impulsionada por diretivas de eficiência rigorosas e orçamentos de eletrificação ferroviária. Os supercomputadores em escala de megawatts da Empresa Conjunta Europeia de Computação de Alto Desempenho exemplificam o apetite do continente por arquiteturas CC de alta densidade.

A América do Sul, o Oriente Médio e a África ainda estão em formação, mas desfrutam de fortes histórias de microrredes e energias renováveis fora da rede. Projetos que levam eletricidade a campos de mineração remotos ou territórios insulares frequentemente ignoram a CA por completo, criando pontos de entrada para fornecedores de disjuntores CC à medida que os preços caem.

Cenário Competitivo

A estrutura do mercado é moderadamente consolidada, com ABB, Schneider Electric, Siemens e Eaton aproveitando os canais globais para a venda cruzada de linhas CC juntamente com seus catálogos legados de CA. A ABB aprofundou seu posicionamento em energias renováveis ao adquirir o negócio de eletrônica de potência da Gamesa Electric, adicionando 40 GW de base instalada sob contratos de serviço. A Schneider Electric continua a aprimorar seus suítes de proteção definidos por software, enquanto a Siemens integra gêmeos digitais para simular o comportamento de falhas CC antes da implantação no local.

Os participantes disruptivos concentram-se em projetos de estado sólido usando carboneto de silício ou nitreto de gálio. Sua vantagem reside na comutação em nanossegundos, na operação sem arco e nos diagnósticos embarcados; no entanto, a escala ainda é um obstáculo. As parcerias entre incumbentes e startups — como o acordo de 2025 da Eaton para adquirir a Resilient Power Systems, por exemplo — ilustram como a cadeia de valor está se consolidando em torno de portfólios híbridos.

A vantagem competitiva de longo prazo advirá da amplitude de certificações, dos ecossistemas de software e dos serviços de ciclo de vida, em vez de apenas do hardware. Os fornecedores que combinam análise preditiva, cibersegurança e APIs de gerenciamento de energia estão melhor posicionados para defender sua posição contra a comoditização, à medida que compartilham funcionalidades básicas de disjuntores que podem ajudá-los a permanecer competitivos.

Líderes do Setor de Disjuntores de Corrente Contínua de Baixa Tensão

ABB Ltd

Larsen & Toubro Limited

Mitsubishi Electric Corporation

Fuji Electric Co Ltd

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Eaton concordou em adquirir a Resilient Power Systems Inc. para expandir a tecnologia de transformadores de estado sólido nos segmentos de carregamento de veículos elétricos e data centers.

- Julho de 2025: A ABB lançou o disjuntor de ar SACE Emax 3, com certificação ao Nível de Segurança 2 da IEC 62443, e adicionou capacidades avançadas de sensoriamento e manutenção preditiva para locais críticos.

- Dezembro de 2024: A ABB concluiu a aquisição da divisão de eletrônica de potência da Gamesa Electric, garantindo uma frota de conversores de 40 GW passível de manutenção.

- Outubro de 2024: A ABB apresentou os Centros de Carga ReliaHome, simplificando as instalações residenciais com uma plataforma unificada de disjuntores.

Escopo do Relatório Global do Mercado de Disjuntores de Corrente Contínua de Baixa Tensão

O relatório do mercado de disjuntores de corrente contínua de baixa tensão inclui:

| Abaixo de 60 V |

| 60 a 120 V |

| 120 a 380 V |

| 380 a 750 V |

| Mecânico |

| Estado Sólido |

| Híbrido |

| Trilho DIN |

| Montagem em Painel |

| Plug-in/Extraível |

| Disjuntor de Ar |

| Disjuntor de Caixa Moldada |

| Disjuntor Miniatura |

| Sistemas de Armazenamento de Energia em Baterias |

| Data Centers |

| Usinas Fotovoltaicas Solares |

| Infraestrutura de Carregamento Rápido de Veículos Elétricos |

| Trânsito Ferroviário e Metrô |

| Marítimo e Offshore |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Classificação de Tensão | Abaixo de 60 V | |

| 60 a 120 V | ||

| 120 a 380 V | ||

| 380 a 750 V | ||

| Por Mecanismo de Ruptura | Mecânico | |

| Estado Sólido | ||

| Híbrido | ||

| Por Modo de Instalação | Trilho DIN | |

| Montagem em Painel | ||

| Plug-in/Extraível | ||

| Por Tipo | Disjuntor de Ar | |

| Disjuntor de Caixa Moldada | ||

| Disjuntor Miniatura | ||

| Por Usuário Final | Sistemas de Armazenamento de Energia em Baterias | |

| Data Centers | ||

| Usinas Fotovoltaicas Solares | ||

| Infraestrutura de Carregamento Rápido de Veículos Elétricos | ||

| Trânsito Ferroviário e Metrô | ||

| Marítimo e Offshore | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de disjuntores de corrente contínua de baixa tensão até 2031?

O mercado tem previsão de atingir USD 3,02 bilhões em 2031, refletindo um CAGR de 5,34% de 2026 a 2031.

Qual segmento de mecanismo de ruptura está se expandindo mais rapidamente?

Os disjuntores de estado sólido devem crescer aproximadamente 33,6% ao ano até 2031, à medida que data centers, sistemas de armazenamento e carregadores rápidos de veículos elétricos demandam proteção sem arco e de alta velocidade.

Qual aplicação de usuário final deve registrar a maior taxa de crescimento?

Os sistemas de armazenamento de energia em baterias lideram com um CAGR previsto de 7,61%, pois as concessionárias e locais comerciais necessitam de proteção CC bidirecional para serviços de regulação de frequência e redução de picos de carga.

Por que a Ásia-Pacífico é o maior e o mais dinâmico mercado regional?

Metas agressivas de energias renováveis, eletrificação em larga escala de ferrovias e metrôs e bases de fabricação em expansão na China, Índia e Sudeste Asiático impulsionam a participação da APAC para 42,15% em 2025, mantendo o CAGR regional mais alto, de 5,83%.

Como as novas normas estão influenciando a adoção de produtos?

Regras harmonizadas como IEC 62955, IEC 60947-2:2024 e UL 489I reforçam os requisitos de falha de arco e isolamento, tornando os disjuntores CC certificados obrigatórios para carregamento de veículos elétricos, armazenamento e microrredes e acelerando a substituição de dispositivos não certificados.

Qual continua sendo a principal barreira de custo para uma adoção mais ampla?

Os disjuntores CC apresentam um prêmio de lista de materiais de 40-60% em relação às unidades CA comparáveis, em função dos menores volumes de produção e dos componentes especializados de extinção de arco, limitando a penetração em projetos sensíveis ao preço.

Página atualizada pela última vez em: