Tamanho e Participação do Mercado de Bombas de Calor na Hungria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

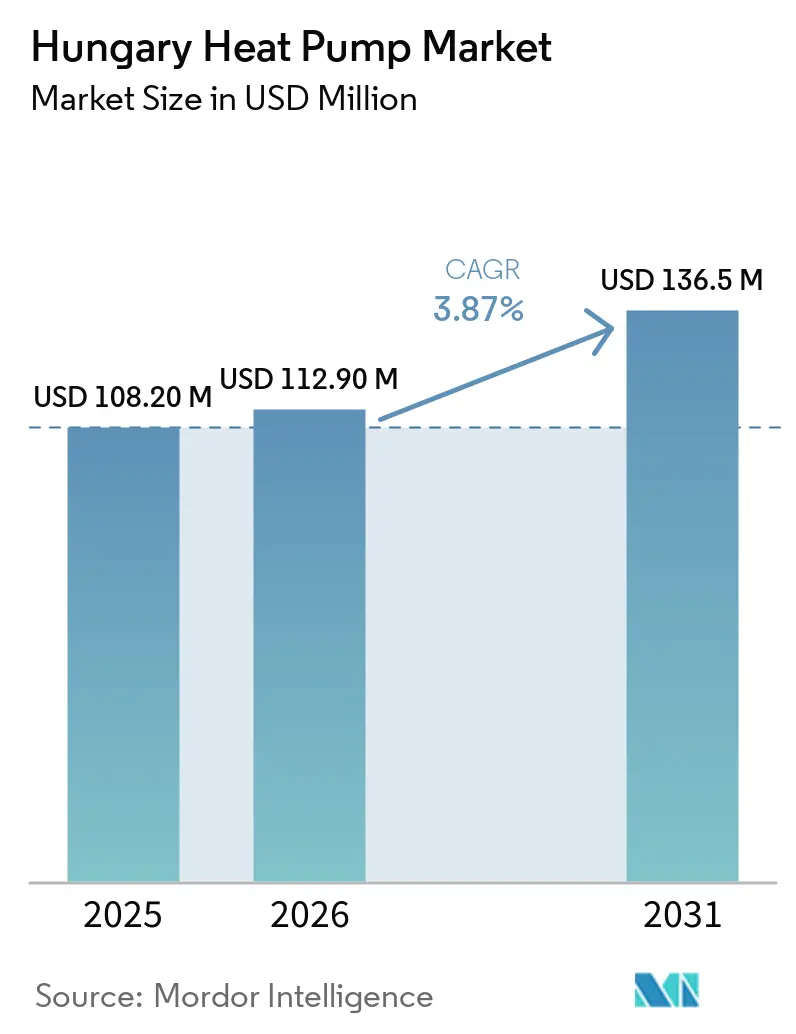

| Tamanho do mercado no ano base (2025) | 108.20 Milhões de dólares |

| Tamanho do Mercado (2026) | 112.90 Milhões de dólares |

| Tamanho do Mercado (2031) | 136.5 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Calor na Hungria pela Mordor Intelligence

Espera-se que o tamanho do mercado de bombas de calor na Hungria aumente de USD 108,2 milhões em 2025 para USD 112,9 milhões em 2026 e atinja USD 136,5 milhões até 2031, crescendo a um CAGR de 3,87% no período 2026-2031. O apoio político persistente, o mandato de descarbonização da União Europeia e os preços de eletricidade doméstica mais baixos da região na Hungria sustentam em conjunto uma procura estável, embora a adoção ainda seja condicionada pelos elevados custos iniciais de equipamento e por um calendário apertado de eliminação progressiva de refrigerantes que pressiona os fabricantes a redesenhar produtos a meio do ciclo. A densa base de instaladores de Budapeste e os rendimentos disponíveis mais elevados aceleram os retrofits residenciais, enquanto os compradores comerciais beneficiam de tarifas de utilização horária que ampliam as poupanças quando a geração solar diurna atinge o pico. Os preços do hardware estão a descer à medida que as fábricas regionais na Hungria, Polónia e República Checa atingem escala, encurtando os períodos de retorno e incentivando ofertas chave-na-mão que agrupam financiamento, instalação e serviço. Embora persistam estrangulamentos na rede de distribuição em alguns corredores rurais, a expansão solar nacional fornece capacidade fora do pico que as empresas de serviços públicos podem despachar para frotas de bombas de calor inteligentes, ancorando a estabilidade dos custos de eletricidade a longo prazo.

Principais Conclusões do Relatório

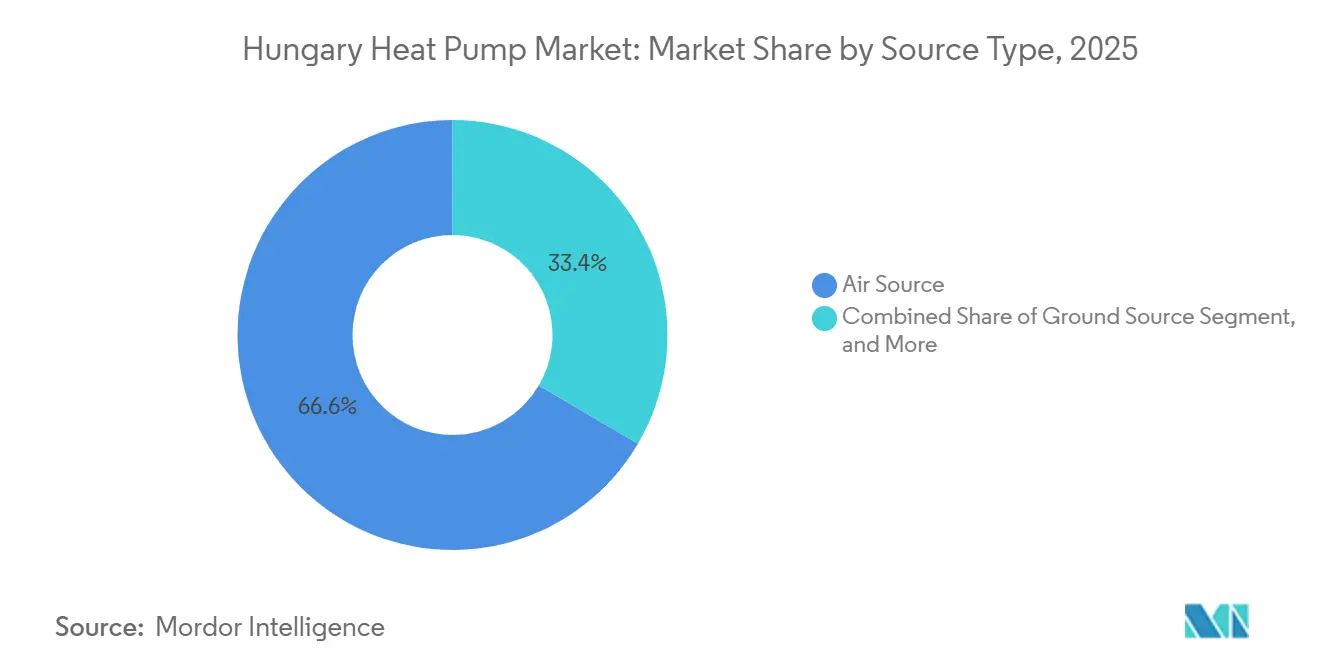

- Por tipo, os sistemas de fonte de ar representaram 66,57% da participação do mercado de bombas de calor na Hungria em 2025 e continuam a liderar em termos de receita.

- Por tecnologia, a configuração solo-para-água está projetada para expandir ao CAGR mais rápido de 4,42% até 2031.

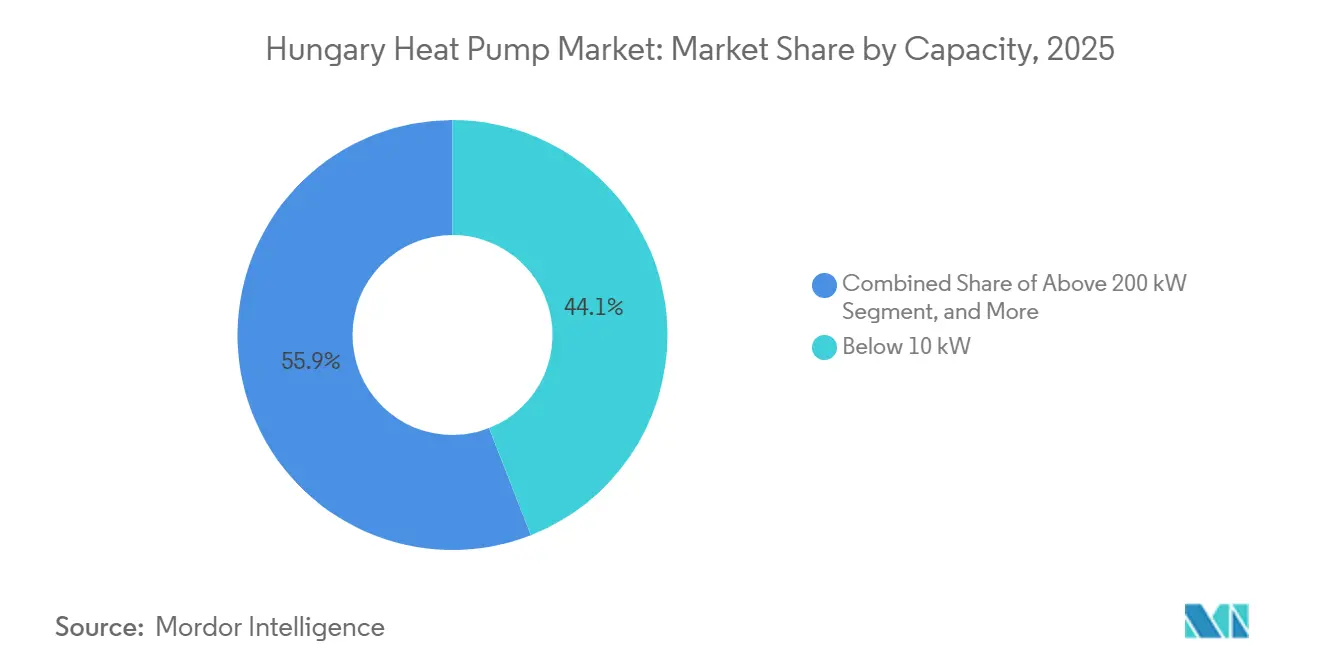

- Por capacidade, as unidades com potência de 10-50 quilowatts estão previstas para registar o CAGR mais elevado de 4,51% entre 2026-2031.

- Por aplicação, a água quente doméstica e sanitária registou a trajetória de crescimento mais rápida de 5,07% no mesmo horizonte.

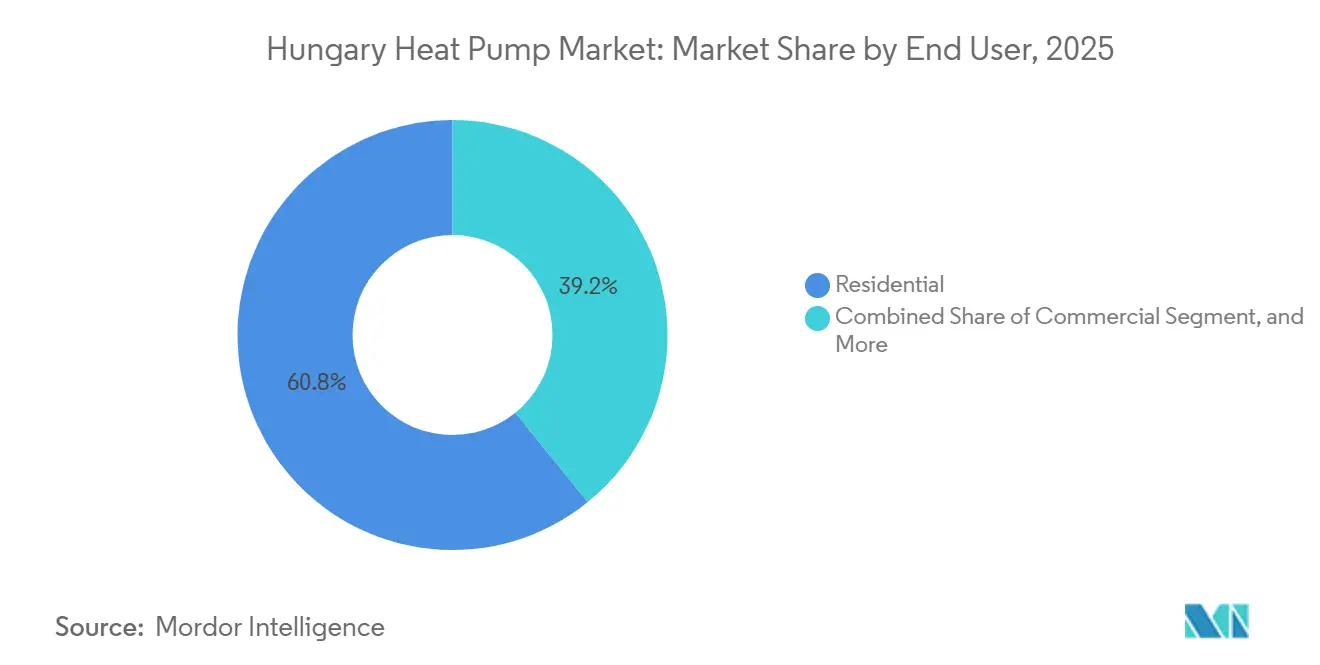

- Por utilizador final, o segmento comercial avança a um CAGR robusto de 4,23%, reduzindo a diferença histórica em relação às instalações residenciais.

- Por instalação, a integração em novas construções cresce a um CAGR de 4,37%, confirmando que as especificações de projeto favorecem cada vez mais o aquecimento eletrificado desde o primeiro dia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Bombas de Calor na Hungria

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incentivos e Subsídios Governamentais de Apoio | +1.2% | Nacional, mais forte em localidades com menos de 5.000 habitantes | Curto prazo (≤ 2 anos) |

| Mandato de Descarbonização Fit-for-55 da UE | +0.9% | Nacional, alinhado com as diretivas da UE | Médio prazo (2-4 anos) |

| Aumento dos Preços de Energia a Acelerar o Retorno | +0.7% | Nacional, clusters comerciais e industriais | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Hardware de Bombas de Calor | +0.5% | Nacional, clusters de fábricas na Europa Central | Médio prazo (2-4 anos) |

| Procura Crescente de Equilíbrio da Rede através de Bombas de Calor Inteligentes | +0.3% | Regiões ricas em energia solar com mais de 20% de quota de renováveis | Longo prazo (≥ 4 anos) |

| Programas Nacionais de Qualificação de Técnicos de AVAC a Expandir a Capacidade de Instalação | +0.3% | Centros de formação em sete grandes cidades | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos e Subsídios Governamentais de Apoio

O Programa Otthonfelújítási do Governo húngaro alocou HUF 108,24 mil milhões (USD 300,7 milhões) em 2024 para subsidiar melhorias energéticas residenciais, oferecendo às famílias até HUF 6 milhões (USD 16.700) em subsídios combinados e empréstimos sem juros que reduzem diretamente os preços líquidos de compra.[1]Governo Húngaro, "Otthonfelujitasi Támogatás," gov.hu O Programa Vidéki Otthonfelújítási estende um subsídio de 50% com limite de HUF 3 milhões (USD 8.300) a localidades com menos de 5.000 habitantes, onde os rendimentos disponíveis são mais baixos e a sensibilização fica aquém dos centros urbanos. Os reembolsos no ponto de venda ao abrigo dos regimes Hitelesített Energiamegtakarítás e Takarékos Otthon reduzem as faturas de equipamento em 10-40%, eliminando as restrições de liquidez que tipicamente atrasam os compromissos de retrofit. Um adicional de EUR 415 milhões (USD 456,5 milhões) canalizado do Mecanismo de Recuperação e Resiliência da UE financia aproximadamente 31.000 instalações domésticas, incorporando o aquecimento eletrificado profundamente no estímulo pós-pandemia da Hungria.[2]Comissão Europeia, "Mecanismo de Recuperação e Resiliência," europa.eu Em conjunto, estes mecanismos comprimem o retorno residencial para menos de cinco estações de aquecimento, posicionando o mercado de bombas de calor na Hungria como o caminho de substituição padrão para caldeiras a gás obsoletas.

Mandato de Descarbonização Fit-for-55 da UE

A Diretiva sobre o Desempenho Energético dos Edifícios elimina progressivamente as caldeiras a combustíveis fósseis autónomas em novos edifícios a partir de 2030, redirecionando efetivamente todos os orçamentos de construção futuros para alternativas eletrificadas.[3]Comissão Europeia, "Diretiva sobre o Desempenho Energético dos Edifícios," europa.eu A transposição pela Hungria da Diretiva sobre Energias Renováveis eleva a quota de renováveis nos edifícios para 49% até 2030, obrigando as empresas de serviços públicos e os promotores a combinar energia solar nos telhados com bombas de calor nos segmentos residencial e comercial. O comércio de emissões será alargado aos combustíveis de aquecimento de edifícios em 2028, acrescentando 15-25% ao custo operacional do aquecimento convencional a gás e alargando assim o diferencial económico ao longo da vida útil a favor dos sistemas elétricos. O Fundo Social para o Clima de EUR 65 mil milhões (USD 71,5 mil milhões) reserva compensação direcionada para famílias vulneráveis, garantindo equidade política e sustentando a procura nos bairros de rendimentos mais baixos. Os planeadores nacionais visam 400 megawatts de capacidade instalada em 100.000 sistemas até 2030, quase o triplo face à linha de base de 2019, o que ilustra a atração estrutural do pacote Fit-for-55.

Aumento dos Preços de Energia a Acelerar o Retorno

Embora a Hungria tenha mantido a tarifa de eletricidade residencial mais baixa da União Europeia a EUR 10 (USD 11) por 100 kWh no início de 2025, os preços do gás natural subiram 16% durante o mesmo período, alargando o diferencial de custos de funcionamento que determina a economia dos proprietários. A geração solar ultrapassou 20% da produção nacional em 2025, achatando os preços grossistas ao meio-dia e permitindo que os operadores de sistemas de distribuição ofereçam descontos profundos fora do pico que os proprietários de bombas de calor podem aproveitar com armazenamento térmico. Os compradores comerciais, responsáveis por 39,17% da receita de 2025, tratam cada vez mais as bombas de calor como coberturas contra contratos de gás voláteis, instalando reservatórios tampão maiores para maximizar a arbitragem nas variações tarifárias horárias. A Agência Internacional de Energia observa que o aquecimento de espaços ainda representa 71% do consumo de energia residencial, amplificando as poupanças quando uma caldeira a combustível fóssil é substituída por um compressor elétrico. À medida que o risco geopolítico continua a onerar o gás importado, a narrativa de poupança de custos torna-se auto-reforçante, sustentando ainda mais o dinamismo do mercado de bombas de calor na Hungria.

Queda nos Custos de Hardware de Bombas de Calor

A compra de EUR 38 milhões (USD 41,8 milhões) da fábrica da Electrolux em Nyíregyháza pela Qvantum, seguida de um centro de I&D no local em 2025, demonstra que a fabricação local encurta as cadeias de abastecimento e reduz as despesas com materiais.[4]Qvantum, "Qvantum Inaugura Laboratório de I&D na Hungria," qvantum.com A Panasonic comprometerá EUR 320 milhões (USD 352 milhões) para triplicar a produção da fábrica de Pilsen para 1,4 milhões de unidades anuais até 2030, aproveitando 80 robôs industriais que aumentam a produtividade e reduzem os preços unitários em 20-25%.[5]Panasonic, "Panasonic Investe EUR 320 Milhões na Fábrica de Bombas de Calor Checa," news.panasonic.com A Bosch reservou mais de EUR 1 mil milhão (USD 1,1 mil milhão) para capacidade europeia, incluindo uma nova instalação em Dobromierz, Polónia, que fabrica plataformas de propano R-290 a um custo de componentes inferior ao das unidades R-410A legadas.[6]Bosch, "Bosch Investe Mais de EUR 1 Mil Milhão na Produção Europeia de Bombas de Calor," bosch-press.com A mudança obrigatória para refrigerantes naturais elimina um sobrecusto historicamente incorporado nas misturas de elevado Potencial de Aquecimento Global, e à medida que os volumes regionais acumulados aumentam, os analistas projetam uma erosão real dos preços de hardware de 15-20% entre 2025-2031. Estas tendências corroem conjuntamente a barreira de capital, alargando a base endereçável para o mercado de bombas de calor na Hungria.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado CapEx Inicial em Comparação com Caldeiras a Gás | -0.8% | Nacional, agudo em localidades rurais de baixo rendimento | Curto prazo (≤ 2 anos) |

| Regulamentação Rigorosa de Eliminação Progressiva de Refrigerantes F-Gas | -0.6% | Alinhado com os marcos do Regulamento UE 2024/573 | Médio prazo (2-4 anos) |

| Estrangulamentos de Capacidade da Rede de Distribuição Rural | -0.3% | Corredores como Létavértes-Debrecen Dél | Médio prazo (2-4 anos) |

| Sensibilização Limitada Fora de Budapeste Reduz as Taxas de Conversão | -0.2% | Localidades com menos de 5.000 habitantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CapEx Inicial em Comparação com Caldeiras a Gás

Os pacotes típicos de bombas de calor de 4-16 quilowatts têm um preço de retalho de GBP 6.500-8.500 (USD 8.200-10.700), enquanto uma caldeira a gás de substituição custa GBP 2.000-3.000 (USD 2.500-3.800), deixando uma lacuna de financiamento que os subsídios apenas fecham parcialmente. No cluster rural de Bükkalja, o rendimento disponível mediano de EUR 4.750 (USD 5.225) significa que o diferencial excede um ano inteiro de salário líquido, amortecendo a procura apesar da intenção ambiental. Embora o Programa Otthonfelújítási cubra até HUF 6 milhões (USD 16.700), os candidatos enfrentam auditorias energéticas e orçamentos de empreiteiros que prolongam os ciclos de melhoria em seis a doze meses e acrescentam custos de fricção raramente capturados nas taxas de subsídio anunciadas. As pequenas empresas partilham restrições de liquidez semelhantes porque as linhas de financiamento verde permanecem escassas e os bancos frequentemente exigem garantias extensas para retrofits energéticos. À medida que a escala de fabricação reduz os custos e os produtos de crédito especializados amadurecem, esta restrição irá dissipar-se, mas no horizonte imediato limita a penetração do mercado de bombas de calor na Hungria abaixo do teto tecnicamente viável.

Regulamentação Rigorosa de Eliminação Progressiva de Refrigerantes F-Gas

O Regulamento UE 2024/573 proíbe sistemas split individuais com Potencial de Aquecimento Global do refrigerante acima de 750 a partir de 2025 e exige que todas as unidades autónomas abaixo de 12 quilowatts utilizem fluidos com PAG < 150 até 2027, forçando uma transição acelerada para refrigerantes inflamáveis A3, como o propano R-290. Os fabricantes devem redesenhar permutadores de calor, compressores e layouts de invólucro para respeitar os limites de carga, incorrendo em despesas de I&D e atrasos nos testes de campo que restringem temporariamente a disponibilidade de produtos. Os instaladores enfrentam uma atualização de certificação obrigatória para manusear fluidos A3, e a capacidade de formação é limitada apesar de o currículo vocacional nacional ter acrescentado 400 horas de formação especializada. Os distribuidores hesitam em armazenar inventário transitório de R-32 ou R-454B que corre o risco de obsolescência quando a proibição de sistemas split chegar em 2035, comprimindo o capital de giro e prolongando os prazos de entrega. Até que a cadeia de abastecimento se recalibre em torno de componentes prontos para propano e a capacidade de técnicos aumente, o regulamento exerce pressão descendente sobre o crescimento do mercado de bombas de calor na Hungria, mesmo que garanta a conformidade climática a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Fonte de Ar Lidera, Fonte de Solo Ganha Terreno em Construções Comerciais

As unidades de fonte de ar capturaram 66,57% da receita de 2025 no mercado de bombas de calor na Hungria, refletindo requisitos modestos de local, prazos de instalação mais rápidos e adequação para habitações unifamiliares onde a perfuração de furos frequentemente enfrenta limites de zonamento. Os módulos exteriores de ventilador único encaixam perfeitamente em entradas pavimentadas e integram-se com os circuitos de radiadores existentes assim que as temperaturas de fluxo descem para 45-55 °C, proporcionando aos empreiteiros margens previsíveis e perturbação mínima para os proprietários. Os sistemas de fonte de solo, embora mais intensivos em capital, fornecem coeficientes de desempenho acima de 4,0 mesmo durante invernos abaixo de zero, uma característica que atrai parques de escritórios e propriedades comerciais que procuram certificações de edifícios verdes e poupanças no ciclo de vida de 20 anos. As variantes de fonte de água e híbridas representam conjuntamente uma pequena fatia das vendas, limitadas pelo acesso a lagos ou rios e por ventos políticos contrários às caldeiras de apoio a combustíveis fósseis.

O dinamismo da fabricação regional está a moldar as preferências tecnológicas. A ampliada fábrica de Pilsen da Panasonic irá expedir modelos ar-para-água de propano R-290 projetados para temperaturas ambiente mínimas de –15 °C, reforçando o domínio de volume da fonte de ar. Simultaneamente, o laboratório de investigação de Nyíregyháza da Qvantum prototipa compressores de fonte de ar calibrados para as variações climáticas continentais da Hungria, injetando conhecimento doméstico em designs prontos para exportação. Os promotores comerciais que escolhem entre circuitos de solo e unidades de ar mais energia solar nos telhados modelam agora valores presentes de 25 anos em vez de apenas o custo inicial, uma mudança que eleva a adoção de fonte de solo mesmo enquanto a fonte de ar permanece o padrão de referência do mercado de bombas de calor na Hungria para proprietários suburbanos.

Por Tecnologia: Ar-Para-Água Domina, Solo-Para-Água Cresce Rapidamente

Os sistemas ar-para-água representaram 41,89% do volume de negócios de 2025, em função da compatibilidade com a base instalada, uma vez que a maioria das habitações húngaras já opera radiadores hidráulicos que podem aceitar um fornecimento de 50 °C após a melhoria do isolamento. Os instaladores minimizam a mão de obra retendo a tubagem, adicionando reservatórios tampão e reequilibrando os circuitos, mantendo o tempo de inatividade curto e a satisfação do cliente elevada. As configurações solo-para-água, no entanto, registam o CAGR mais rápido de 4,42% até 2031, impulsionadas por subestações de aquecimento urbano e instalações industriais que valorizam a produção térmica constante e planeiam em horizontes de várias décadas. As instalações sem condutas ar-para-ar garantem conforto de arrefecimento incremental para apartamentos, mas a Diretiva sobre o Desempenho Energético dos Edifícios inclina a preferência para soluções hidráulicas que se integram facilmente com coletores solares térmicos e cilindros de água quente doméstica.

Os investimentos em fábricas sublinham cada trajetória. A Johnson Controls está a adicionar 1.800 metros quadrados de espaço de teste em Aarhus para validar máquinas de amoníaco à escala de megawatt destinadas a redes de aquecimento urbano nórdicas e da Europa Central, provando a viabilidade para bairros húngaros densos que contemplam conversões de gás para bomba de calor. Entretanto, o Therma V R290 Monobloc da LG estreou-se em 2025 com classificações A+++ até -15 °C, apresentando unidades de propano prontas para o mercado que satisfazem o limite de PAG 150 de 2027. À medida que os portfólios de refrigerantes naturais amadurecem, os prémios de custo diminuem, reforçando a posição do ar-para-água nos retrofits quotidianos enquanto oferecem aos compradores de solo-para-água uma proposta de eficiência ainda mais forte, alargando assim o tamanho do mercado de bombas de calor na Hungria para ambos os segmentos.

Por Capacidade: Abaixo de 10 Quilowatts Ainda é o Maior, 10-50 Quilowatts Acelera

As unidades abaixo de 10 quilowatts representaram 44,06% da procura de 2025, mapeando-se perfeitamente para habitações unifamiliares de 120-150 metros quadrados que dominam o parque habitacional húngaro e requerem 6-8 quilowatts após melhorias no envelope. As habitações suburbanas de vários pisos no cinturão de pendulares de Budapeste frequentemente combinam módulos exteriores de 8 quilowatts com reservatórios tampão de 200 litros, uma configuração que os instaladores podem concluir em dois dias ao abrigo do calendário de reembolso do Programa Otthonfelújítási. A classe de 10-50 quilowatts cresce a um CAGR convincente de 4,51% até 2031, à medida que blocos multifamiliares e pequenas propriedades comerciais eliminam progressivamente as caldeiras a gás, frequentemente implantando conjuntos em cascata de três máquinas de 15 quilowatts para evitar dispendiosas atualizações de serviço de rede. As capacidades acima de 50 quilowatts servem armazéns, escolas e indústrias de processo, enquanto as subestações de aquecimento urbano empregam máquinas de centenas de quilowatts, mas estas permanecem numericamente limitadas apesar da elevada visibilidade de receita.

A consolidação estratégica alimenta este surto de gama média. A aquisição de USD 8 mil milhões da Bosch do portfólio residencial e comercial ligeiro da Johnson Controls unifica os designs de R-454B e propano sob um único guarda-chuva, desbloqueando sinergias de componentes que deflacionam os pontos de preço no ponto ideal de 20-40 quilowatts. A dinâmica de conformidade também molda os ciclos de redesign, porque o R-410A, há muito favorecido para coberturas de 30 quilowatts, excede o limite de PAG 750 de 2025, exigindo uma migração rápida para arquiteturas de R-32 ou propano. À medida que os decisores políticos aplicam regras mais rigorosas para sistemas split, os fabricantes intensificam a inovação em compressores de manga e permutadores de calor de microcanais que mantêm a pegada mas reduzem para metade o impacto de gases com efeito de estufa, sustentando em última análise o crescimento em todos os escalões de capacidade do mercado de bombas de calor na Hungria.

Por Aplicação: Aquecimento de Espaços Domina, Água Quente Doméstica Avança Rapidamente

As aplicações de aquecimento de espaços geraram 58,21% da receita de 2025, a maior fatia individual do tamanho do mercado de bombas de calor na Hungria, porque os invernos continentais impõem mais de 3.000 graus-dia de aquecimento e os envelopes de edifícios legados ainda dependem de cargas de calor elevadas. As habitações unifamiliares nos condados de Nógrád e Heves tipicamente substituem caldeiras a gás por unidades ar-para-água de 8 quilowatts acopladas a radiadores de baixa temperatura, enquanto os promotores suburbanos melhoram vivendas maiores com monoblocos de 12 quilowatts com inversor que moderam o pico de consumo. As padarias industriais e os processadores de bebidas também encaminham o calor residual para circuitos hidráulicos, aumentando a utilização da capacidade ao longo do ano e amortecendo a economia do projeto contra as variações sazonais.

A água quente doméstica e sanitária é a fatia de crescimento mais rápido, expandindo-se a um CAGR de 5,07% até 2031, à medida que a Diretiva sobre o Desempenho Energético dos Edifícios obriga ao aquecimento de água sem combustíveis fósseis em todas as novas habitações após 2030. A quota desta componente no tamanho do mercado de bombas de calor na Hungria sobe a cada ano porque a penetração de painéis fotovoltaicos nos telhados permite aos proprietários energizar cilindros de armazenamento com o excedente do meio-dia, achatando as curvas de procura da rede. Os cilindros prontos para bomba de calor até 500 litros têm agora um preço de retalho abaixo de EUR 1.200 (USD 1.320), eliminando um obstáculo de custo anterior para sistemas multiuso. Grandes blocos de apartamentos no XIII distrito de Budapeste começaram a substituir caldeiras centrais a gás por bancos de bombas de calor em cascata de 35 quilowatts, um modelo que os municípios provinciais planeiam replicar ao abrigo do Programa de Aquecimento Urbano Verde.

Por Utilizador Final: Residencial Ainda Lidera, Presença Comercial Alarga-se

Os clientes residenciais representaram 60,83% das instalações de 2025, consolidando décadas de política governamental que reserva subsídios principalmente para habitações unifamiliares e pequenos condomínios. As famílias típicas financiam as melhorias através da estrutura combinada de subsídio e empréstimo do Programa Otthonfelújítási, enquanto os instaladores independentes agrupam isolamento de telhados e retrofits de janelas para garantir o corte obrigatório de 30% na energia primária. Os retalhistas de eletrónica de consumo em Budapeste, Debrecen e Győr armazenam cada vez mais monoblocos de 6-9 quilowatts ao lado de secadores de condensação e placas de indução, normalizando a categoria no tráfego de retalho diário e alargando a notoriedade da marca.

As implementações comerciais avançam a um CAGR de 4,23%, fechando a diferença histórica à medida que parques de escritórios, hipermercados e armazéns de logística migram para a conformidade com a iniciativa Science Based Targets. Os gestores de propriedades relatam que a integração de bombas de calor com sistemas de gestão de edifícios reduz os custos operacionais de AVAC em 25-30%, uma métrica que ressoa com os avaliadores de valor de ativos e impulsiona encomendas repetidas. A fatia comercial sobe assim de forma constante na participação do mercado de bombas de calor na Hungria enquanto o tamanho absoluto do mercado de bombas de calor na Hungria cresce em ambos os eixos. Os utilizadores finais industriais permanecem uma minoria, mas adotam máquinas de amoníaco de alta temperatura para aquecimento de água de processo acima de 80 °C, reduzindo as emissões de Âmbito 1 e desbloqueando o apoio do Fundo de Inovação da UE para linhas piloto.

Por Instalação: Retrofit Domina, Integração em Novas Construções Ganha Dinamismo

Os projetos de retrofit detinham 56,12% da procura de 2025, correspondendo a um parque habitacional em que sete em cada dez habitações datam de antes de 2000 e possuem caldeiras a gás no fim da vida útil. Os instaladores preferem módulos exteriores compactos de R-290 que se encaixam nas pegadas das caldeiras anteriores e reutilizam os circuitos de radiadores domésticos assim que as válvulas termostáticas são substituídas por modelos de baixa temperatura, minimizando a perturbação dos inquilinos e os trabalhos de gesso. Os fornecedores chave-na-mão como a Aira simplificam a burocracia complexa ao agrupar auditorias energéticas, trabalho mecânico e submissão de créditos fiscais num fluxo de encomenda online que entrega um sistema funcional em oito semanas, incluindo a notificação à rede.

A integração em novas construções cresce a um CAGR de 4,37% até 2031 porque os arquitetos incorporam agora circuitos de solo ou suportes de unidades nos telhados na fase de projeto, eliminando retrofits dispendiosos após a entrega. O requisito de ausência de combustíveis fósseis da Hungria para novos edifícios a partir de 2030 alimenta assim um volume incremental constante, particularmente nos subúrbios periféricos onde os lotes de terreno suportam campos de circuitos de solo horizontais. Os promotores capitalizam na prontidão para a rede inteligente ao instalar gateways Modbus e controladores de armazenamento térmico durante a construção da estrutura, garantindo que a propriedade concluída possa participar em pools de resposta à procura das empresas de serviços públicos. O pipeline futuro eleva assim a quota de novas construções no tamanho do mercado de bombas de calor na Hungria sem erodir a procura de retrofit, impulsionando uma carga de trabalho equilibrada em toda a rede de instaladores.

Análise Geográfica

Budapeste e o seu cinturão de pendulares permaneceram o epicentro da procura em 2025, capturando mais de um terço da participação do mercado de bombas de calor na Hungria, à medida que rendimentos disponíveis mais elevados, densa cobertura de instaladores e abundante energia solar nos telhados convergem para encurtar o retorno financeiro. A rede de aquecimento urbano da capital complica as conversões de unidades múltiplas, uma vez que as subestações centrais ainda queimam gás natural, mas as habitações unifamiliares nos distritos XII e III substituem caldeiras de condensação obsoletas por unidades de fonte de ar de 6-12 quilowatts para capitalizar nas generosas tarifas medidas. Os instaladores observam que as associações de apartamentos no centro da cidade adiam a adoção até 2027, quando as unidades split de baixo PAG atingem a maturidade comercial e evitam retrofits de ventilação de poços.

Os condados da fronteira ocidental, como Győr-Moson-Sopron e Vas, superam as médias nacionais porque a mobilidade transfronteiriça de técnicos provenientes da Áustria preenche lacunas de mão de obra e traz padrões de instalação de melhores práticas. Os campus corporativos ao longo da autoestrada M1 especificam rotineiramente conjuntos em cascata de 20-40 quilowatts, aproveitando os chillers de recuperação de calor industrial durante as estações de transição. Entretanto, os distribuidores locais armazenam antecipadamente compressores sobresselentes e válvulas de expansão provenientes de centros de Viena, reduzindo os prazos de entrega que tradicionalmente dificultavam os trabalhos rurais.

Os condados orientais, Hajdú-Bihar, Szabolcs-Szatmár-Bereg e Borsod-Abaúj-Zemplén, ficam atrás apesar dos elevados subsídios rurais porque os rendimentos medianos permanecem bem abaixo da média nacional e os residentes priorizam primeiro as melhorias de fogões ou o isolamento de fachadas. A capacidade de rede ao longo do alimentador Létavértes-Debrecen Dél limita as novas ligações de serviço, forçando tempos de espera que diluem o entusiasmo dos consumidores. A fábrica da Qvantum em Nyíregyháza, no entanto, semeia o crescimento de competências regionais ao contratar 400 funcionários e realizar workshops mensais de segurança com propano para instaladores independentes, uma política que se espera que eleve as curvas de penetração a partir de 2027.

Panorama Competitivo

Os incumbentes globais Panasonic, Bosch, Mitsubishi Electric, LG, Samsung e Daikin detêm cada um fatias de um único dígito, deixando o campo fragmentado e intensamente disputado. A ampliada fábrica de Pilsen da Panasonic, com o objetivo de 1,4 milhões de unidades anuais até 2030, posiciona a empresa para subcotizar os rivais em sistemas ar-para-água no ponto ideal de 6-12 quilowatts, enquanto a aquisição de USD 8 mil milhões da Johnson Controls pela Bosch unifica os designs de R-454B e propano sob um único guarda-chuva de marca. A Mitsubishi Electric compete no desempenho do inversor de hiper-aquecimento até -25 °C ambiente, uma especificação atrativa para alugueres de montanha nas serras de Mátra e Börzsöny, enquanto a LG corteja as cadeias de retalho com monoblocos compactos de R-290 que cabem nos corredores de eletrodomésticos existentes.

A especialista regional Qvantum aproveita a sua base em Nyíregyháza para adaptar o firmware aos ciclos climáticos húngaros e harmonizar os materiais com as cadeias de abastecimento locais, reduzindo os custos logísticos e garantindo aprovações aceleradas de EcoDesign. A GIMEK Zrt. diferencia-se através de módulos de aquecimento urbano chave-na-mão até 250 quilowatts, vendidos a empresas de serviços públicos municipais que procuram reduzir para metade a dependência do gás natural até 2030. O integrador vertical Aira conquista a fidelidade dos instaladores ao agrupar planos de pagamento sem juros, um movimento que expande a captura de receita da empresa para além do hardware em contratos de serviço ao longo da vida útil e garantias de desempenho.

Os roteiros tecnológicos giram principalmente em torno da escolha do refrigerante. Os primeiros adotantes do propano R-290 ganham certeza regulatória antes do limite de PAG 150 de 2027 e evitam retrofits de campo dispendiosos de unidades transitórias de R-32. O ecossistema de certificação "Stand By Me" da Daikin conta agora com mais de 3.000 técnicos em toda a Europa Central, sinalizando uma corrida para garantir a fidelidade dos instaladores antes que a convergência de preços comprima a diferenciação. Dado que nenhum fornecedor controla mais de 15% das expedições domésticas, a concentração do mercado de bombas de calor na Hungria permanece moderada, convidando tanto à consolidação como à disrupção de nicho até 2031. Os roteiros tecnológicos convergem em modelos de refrigerantes naturais. As empresas emergentes focadas exclusivamente em circuitos de propano ganham notoriedade à medida que as quotas de F-gas da UE se apertam. Os grandes incumbentes respondem com linhas de produtos R-290 e centros de formação; o centro de experiência da Daikin em Budapeste exemplifica a mudança para a venda de soluções em vez do envio de unidades. Os pacotes integrados de painéis fotovoltaicos mais bateria mais bomba de calor emergem como o próximo campo de batalha, esbatendo as fronteiras categóricas entre AVAC e geração distribuída.

Líderes do Setor de Bombas de Calor na Hungria

Panasonic Holdings Corporation

Systemair AB

Johnson Controls International Plc

Trane Technologies Plc

Trox GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Panasonic anunciou uma expansão de EUR 320 milhões (USD 352 milhões) da sua fábrica de bombas de calor em Pilsen, triplicando a área de produção e automatizando a produção com 80 robôs industriais para atingir 1,4 milhões de unidades R-290 anuais até 2030.

- Agosto de 2025: A Bosch concluiu a sua aquisição de USD 8 mil milhões da divisão residencial de AVAC e comercial ligeira da Johnson Controls, integrando o conhecimento do refrigerante R-454B no pipeline de produtos europeus da Bosch.

- Agosto de 2025: A Aira angariou EUR 150 milhões (USD 165 milhões) para ampliar academias de formação e 18 centros regionais, incluindo uma fábrica polaca que expede para a Hungria em 24 horas.

- Abril de 2025: A Qvantum inaugurou um laboratório de I&D com 45 engenheiros na sua fábrica de Nyíregyháza para desenvolver compressores de fonte de ar otimizados para -20 °C para os mercados da Europa Central.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado húngaro de bombas de calor como a receita anual gerada pelas vendas de sistemas de bombas de calor de ar, solo e água construídos em fábrica até 50 kW que fornecem aquecimento, arrefecimento ou água quente sanitária a edifícios residenciais, comerciais e industriais de pequena dimensão. Exclui-se o equipamento destinado à refrigeração móvel, às centrais urbanas de grande escala e à refrigeração pura.

Exclusão do âmbito: as vendas de aquecedores de resistência eléctrica, caldeiras híbridas a gás ou biomassa e unidades térmicas fotovoltaicas integradas em edifícios não são abrangidas por esta análise.

Visão geral da segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar-Para-Ar

- Ar-Para-Água

- Água-Para-Água

- Solo-Para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaços

- Arrefecimento de Espaços

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processos

- Outras Aplicações

- Por Utilizador Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistam instaladores húngaros, engenheiros de serviços de construção e funcionários de agências de energia em Budapeste, Gyor e Debrecen, e depois sondam os distribuidores sobre as mudanças trimestrais de ASP e a adoção de subsídios. Estas conversas validam os factores de procura identificados no trabalho documental e clarificam as estruturas de margem dos instaladores antes de bloquearmos os pressupostos do modelo.

Pesquisa documental

Começamos com dados estatísticos de acesso livre, como os ficheiros de preços da energia do Eurostat, as tabelas de stocks de edifícios do Gabinete Central de Estatística da Hungria e os códigos aduaneiros extraídos do Access2Markets. Os anuários dos grupos comerciais da Associação Europeia de Bombas de Calor, da Indústria Europeia de Aquecimento e do Centro Comum de Investigação fornecem dados sobre vendas unitárias, stocks e políticas, enquanto os artigos revistos por pares sobre economia geotérmica superficial fundamentam os nossos parâmetros de referência de custos. Os 10-Ks das empresas, as apresentações para investidores e os comunicados de imprensa locais enriquecem o mapeamento da concorrência. Os dados proprietários da D&B Hoovers e da Dow Jones Factiva dão-nos informações financeiras e notícias sobre transacções que as fontes gratuitas não fornecem. A lista acima é ilustrativa; muitas outras referências, incluindo resumos de patentes regionais da Questel, sustentam pontos de dados individuais.

Dimensionamento e previsão de mercado

Reconstruímos as receitas de 2024 aplicando os preços de venda médios ponderados, obtidos a partir de verificações de canal, aos envios de unidades verificados pela EHPA. Uma verificação cruzada de cima para baixo converte as contagens de agregados familiares, as taxas de conversão de gás para HP e a capacidade média por habitação num conjunto de procura paralelo, que é depois reconciliado com o roll-up de baixo para cima. As principais alavancas quantitativas incluem rácios de tarifas de eletricidade para gás, trajectórias de quotas renováveis, desembolsos de subsídios para renovação residencial, crescimento do número de instaladores e perda média de calor das habitações anteriores a 1990. As previsões para 2030 utilizam uma regressão multivariada em que o valor de mercado responde a esses cinco factores; os limites dos cenários são testados com painéis de peritos. As lacunas nos dados dos distribuidores, especialmente no que se refere aos volumes de comércio eletrónico, são colmatadas com coeficientes de aceitação conservadores derivados de categorias de AVAC adjacentes.

Validação de dados e ciclo de atualização

Antes do lançamento, triangulamos os resultados do modelo em relação a indicadores independentes, tais como as importações de inversores e as inscrições na tarifa H das empresas de serviços públicos, assinalando variações superiores a sete por cento para revisão por parte dos quadros superiores. Os relatórios são actualizados anualmente, com revisões fora do ciclo desencadeadas por alterações nas regras dos subsídios ou choques nos preços da energia; uma revisão final do analista garante que os clientes recebem os números mais recentes.

Porque é que a nossa linha de base da bomba de calor da Hungria tem credibilidade comprovada

As estimativas publicadas raramente se alinham porque cada emissor escolhe diferentes âmbitos, métricas e ritmos de atualização, uma realidade que muitas vezes confunde os compradores de primeira viagem. Reconhecemos essas divergências logo à partida.

As principais lacunas na Hungria resultam do facto de as vendas ou o stock instalado serem medidos, de os projectos comerciais serem incluídos e de a conversão de moeda e os preços pós-mercado serem tratados. A nossa abordagem, baseada em feeds ASP pagos e caminhos de validação dupla, evita a sub ou sobrecontagem que surge quando os editores alternativos se baseiam apenas em envios ou inquéritos de um único ano.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 108,2 milhões de dólares (2025) | Inteligência de Mordor | - |

| 15.432 unidades (2022) | Consultoria Regional A | Regista apenas as vendas de unidades residenciais e não modela a dispersão de preços |

| 36.224 unidades de acções (2022) | Associação do sector B | Comunica as instalações cumulativas, omite as retiradas e a avaliação das receitas |

Em suma, a combinação disciplinada de preços granulares, verificações de volume de via dupla e ciclos de atualização anuais da Mordor proporciona uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claras e reproduzir facilmente.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de bombas de calor na Hungria em 2031?

Prevê-se que o mercado atinja USD 136,5 milhões até 2031, refletindo um CAGR de 3,87% de 2026-2031.

Qual o tipo de bomba de calor que lidera atualmente a adoção na Hungria?

Os modelos de fonte de ar detêm uma participação de 66,57% porque apresentam custos de instalação mais baixos e são adequados para lotes típicos de habitações unifamiliares.

Por que razão as bombas de calor para água quente doméstica estão a crescer mais rapidamente?

As regras de construção da UE proíbem o aquecimento de água a combustíveis fósseis em novas habitações a partir de 2030, impulsionando um CAGR de 5,07% nesta aplicação.

Como é que os subsídios impactam o retorno do investimento do consumidor?

Os reembolsos nacionais e da UE em camadas reduzem os custos iniciais o suficiente para trazer o retorno residencial para menos de cinco estações de aquecimento.

Que refrigerante dominará as novas unidades após 2027?

O propano R-290 está a emergir como o fluido de baixo PAG padrão porque satisfaz o limite de PAG 150 da UE para unidades pequenas.

Os constrangimentos da rede são uma barreira importante nas zonas rurais?

Sim, os limites de capacidade de alojamento ao longo de alimentadores específicos atrasam as ligações, mas estão em curso atualizações direcionadas e um planeamento mais inteligente.

Página atualizada pela última vez em: