Tamanho e Participação do Mercado de Bomba de Calor da República Tcheca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

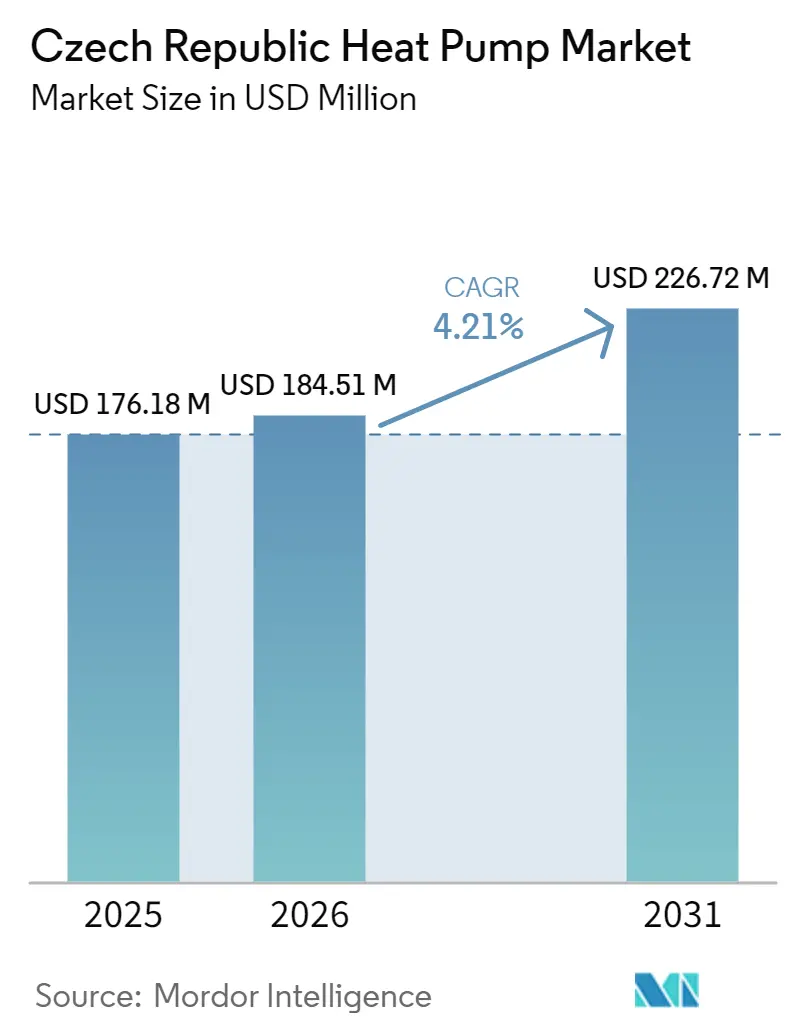

| Tamanho do mercado no ano base (2025) | 176.18 Milhões de dólares |

| Tamanho do Mercado (2026) | 184.51 Milhões de dólares |

| Tamanho do Mercado (2031) | 226.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor da República Tcheca por Mordor Intelligence

Espera-se que o tamanho do mercado de Bomba de Calor da República Tcheca aumente de USD 176,18 milhões em 2025 para USD 184,51 milhões em 2026 e atinja USD 226,72 milhões até 2031, crescendo a um CAGR de 4,21% ao longo de 2026-2031. A recuperação pós-queda é visível à medida que os marcos de subsídios se estabilizam e os produtores multinacionais ampliam a capacidade local, amortecendo o mercado contra o choque de demanda de 2024. A consolidação da fabricação em Pilsen e Brno está encurtando as cadeias de suprimentos, enquanto os altos preços dos combustíveis fósseis mantêm a relação custo eletricidade-gás favorável para o aquecimento eletrificado. No entanto, a cobertura de aquecimento urbano acima de 40% limita a base residencial endereçável, a escassez de instaladores prolonga os prazos dos projetos e as restrições da rede dificultam os sistemas híbridos de fotovoltaico e bomba de calor.

Principais Conclusões do Relatório

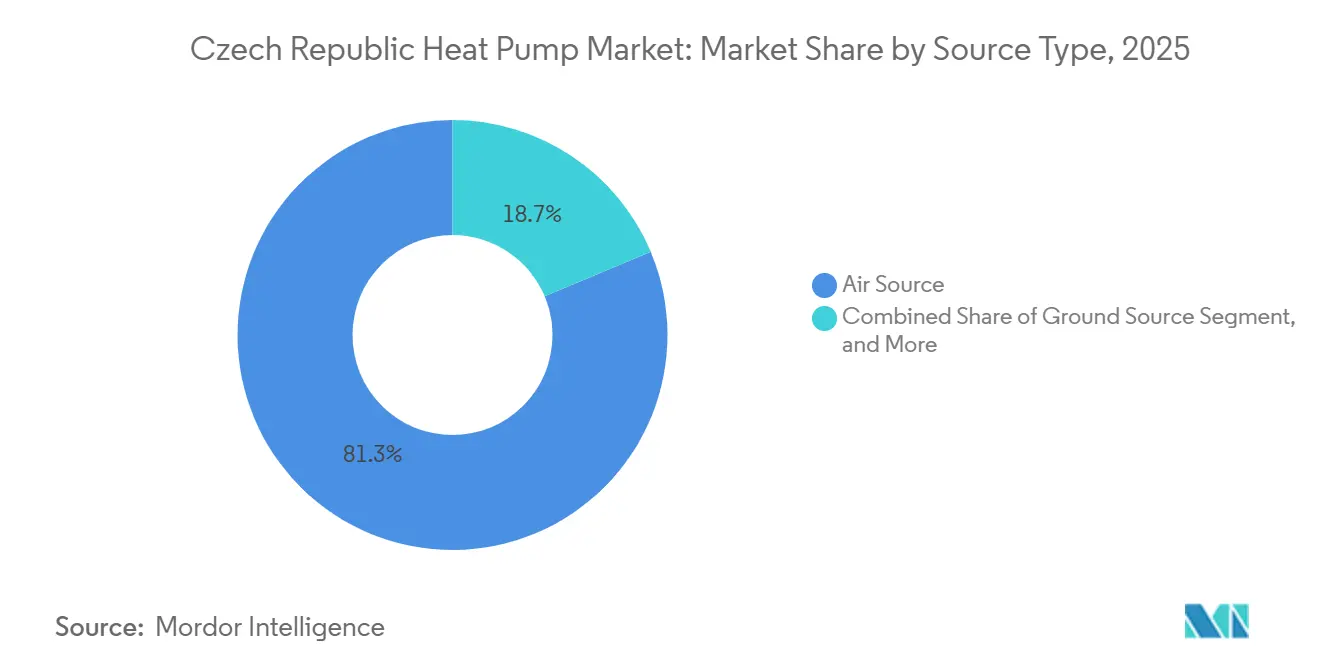

- Por tipo de fonte, os sistemas de fonte de ar lideraram com 81,32% da receita em 2025, enquanto as configurações híbridas têm previsão de expansão a um CAGR de 4,91% até 2031.

- Por tecnologia, ar-para-água deteve uma participação de 72,31% do tamanho do mercado de Bomba de Calor da República Tcheca em 2025, e solo-para-água tem projeção de avançar a um CAGR de 4,34% até 2031.

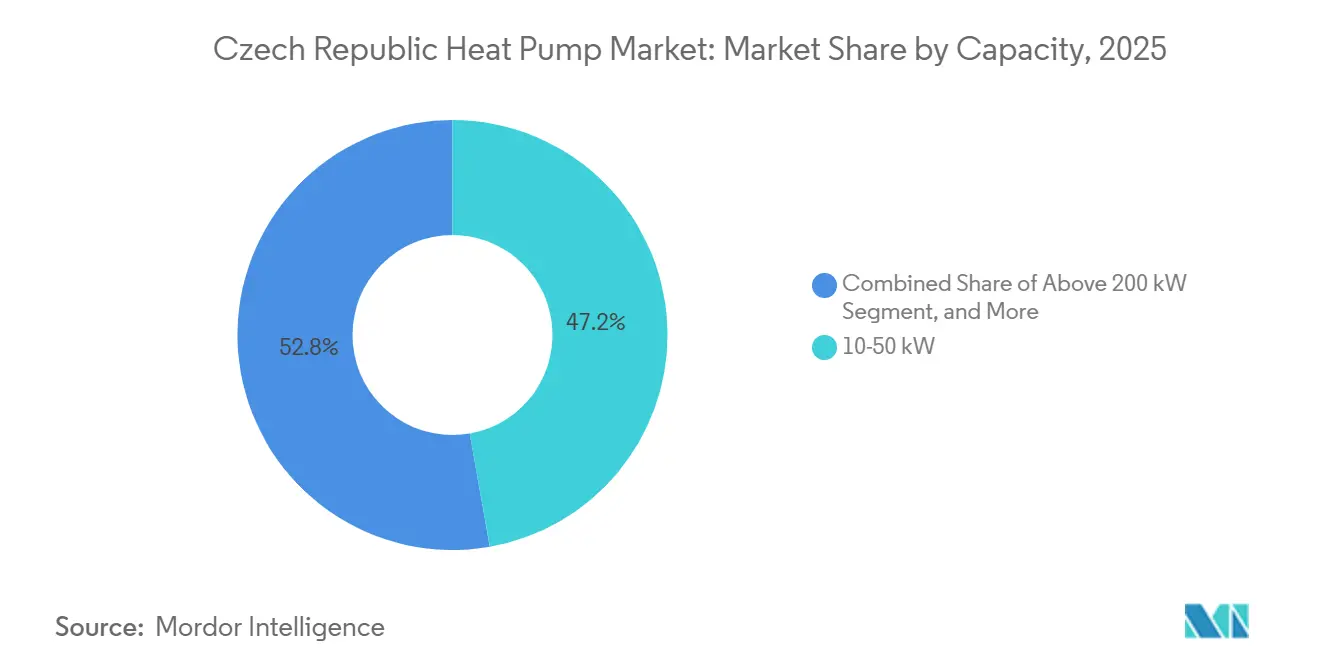

- Por capacidade, as unidades de 10-50 kW comandaram 47,23% da participação do mercado de Bomba de Calor da República Tcheca em 2025, enquanto os sistemas acima de 200 kW registram o CAGR mais rápido de 4,96% até 2031.

- Por aplicação, o aquecimento de espaço capturou 61,82% da receita em 2025; o aquecimento industrial e de processo está definido para crescer a um CAGR de 4,83% até 2031.

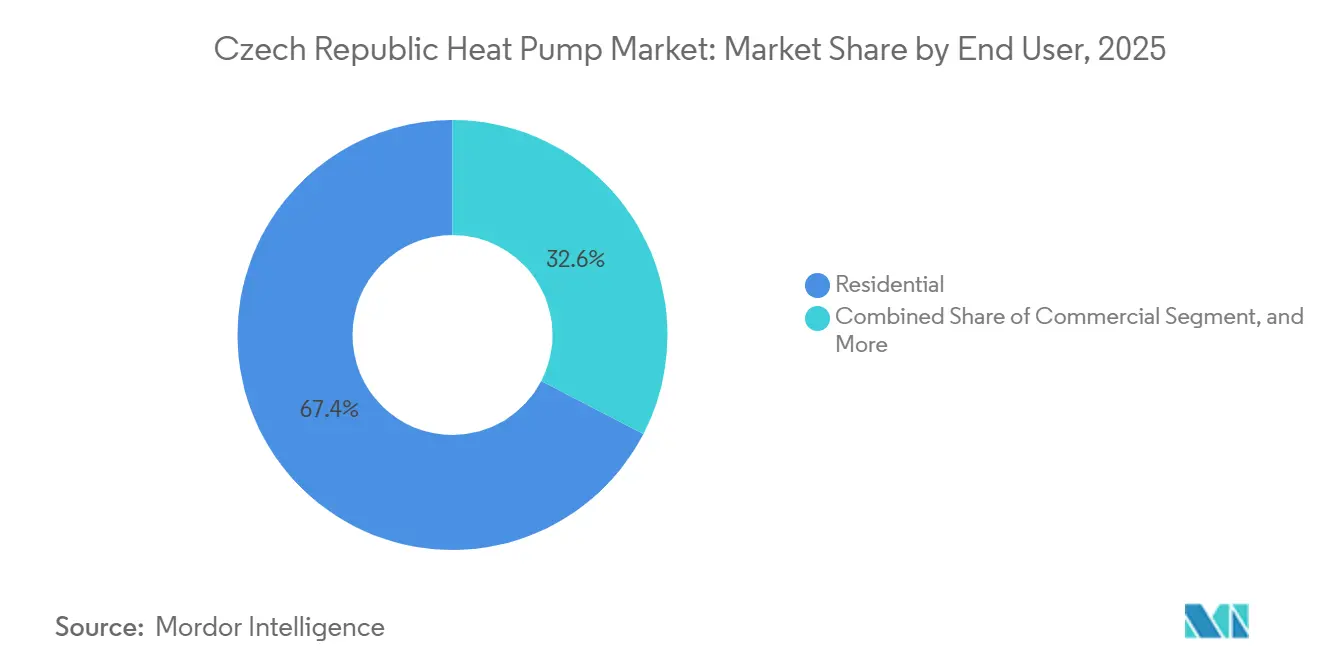

- Por usuário final, os retrofits residenciais representaram 67,39% das vendas de 2025, mesmo com os clientes industriais preparados para um CAGR de 4,52% ao longo de 2026-2031.

- Por instalação, os projetos de retrofit detiveram 54,43% do faturamento de 2025, mas as instalações em novas construções têm projeção de crescimento a um CAGR de 4,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor da República Tcheca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios Governamentais e Programas de Incentivo | +1.2% | Praga, Brno, Pilsen | Médio prazo (2-4 anos) |

| Aumento dos Preços de Combustíveis Fósseis e Relação Preço Eletricidade-Gás | +0.9% | Nacional, com repercussão na região da Morávia-Silésia | Curto prazo (≤ 2 anos) |

| Metas de Descarbonização da UE e Nacionais | +0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de Fabricação Local por Multinacionais | +0.6% | Zonas de Pilsen e Brno | Médio prazo (2-4 anos) |

| Aumento na Adoção de Bombas de Calor R290 de Alta Temperatura | +0.4% | Locais industriais de Ostrava e Brno | Médio prazo (2-4 anos) |

| Pilotos de Tarifas Prontas para Rede Inteligente com Concessionárias | +0.3% | Áreas de distribuição da ČEZ e PRE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais e Programas de Incentivo

A reformulação de 2026 do programa Nová zelená úsporám substituiu subsídios por empréstimos sem juros de CZK 75.000-90.000 (USD 3.180-3.816) para unidades ar-para-água e CZK 110.000-130.000 (USD 4.664-5.512) para unidades de fonte geotérmica, mantendo a acessibilidade para famílias com crédito aprovado enquanto alivia a pressão fiscal.[1]Ministério do Meio Ambiente da República Tcheca, "Diretrizes do Programa Nová zelená úsporám 2026," MZP.CZ As regras de sequenciamento anteriores que forçavam melhorias de isolamento antes dos subsídios para bombas de calor causaram o colapso da demanda em 2024, mas os desembolsos atuais no âmbito do Plano de Recuperação e Resiliência Tcheco visam acelerar a adoção. Gargalos administrativos e escassez de instaladores retardam os desembolsos, mas a Agência Internacional de Energia recomenda a expansão do apoio a sistemas híbridos e industriais. A triagem de crédito agora corre o risco de excluir residências rurais de baixa renda, potencialmente ampliando as lacunas de eficiência energética.

Aumento dos Preços de Combustíveis Fósseis e Relação Preço Eletricidade-Gás

Os preços do gás natural tiveram média de EUR 35 (USD 40) /MWh em 2024, ainda 60% acima dos níveis pré-pandemia, ancorando o caso econômico para o mercado de Bomba de Calor da República Tcheca.[2]European Energy Exchange, "Dados de Preços de Gás e Energia 2024-2025," EEX.COM Embora se espere que a eletricidade no atacado caia 15% em 2025, a relação eletricidade-gás permaneceu em 3,2 em 2024, desestimulando a adoção sem tarifas de uso por horário. Um piloto da ČEZ cobrindo 75% dos clientes de teste reduziu as contas anuais em 10%, comprimindo o retorno residencial para menos de sete anos.[3]ČEZ Group, "Resultados do Piloto de Tarifa Dinâmica 2025," CEZ.CZ Residências isoladas fora das redes de aquecimento urbano enfrentam total volatilidade dos combustíveis fósseis, enquanto as propriedades conectadas se beneficiam da integração de biomassa e calor residual.

Metas de Descarbonização da UE e Nacionais

O REPowerEU prevê 10 milhões de bombas de calor extras anualmente até 2030, e o IVA tcheco sobre instalações caiu para 12% em 2024. O plano climático nacional determina a eletrificação de 25% do aquecimento residencial até o final da década, implicando cerca de 200.000 unidades entre 2026 e 2030. As atualizações do código de construção em 2025 obrigam as novas residências a obter 30% do calor de fontes renováveis, incorporando efetivamente as bombas de calor. A eletricidade de baixo carbono das usinas nucleares de Dukovany e Temelín fortalece as credenciais de emissões do ciclo de vida, enquanto um gasoduto de 42 km canalizará o calor residual nuclear para Brno até 2028.[4]AFRY, "Projeto de Gasoduto de Aquecimento Urbano Dukovany-Brno," AFRY.COM

Expansão da Capacidade de Fabricação Local por Multinacionais

A expansão de EUR 320 milhões (USD 341 milhões) da Panasonic elevou a área de piso de Pilsen para 140.000 m², com meta de 1,4 milhão de unidades por ano até 2030.[5]Sala de Imprensa da Panasonic, "Panasonic Expande Fábrica de Bombas de Calor em Pilsen," NEWS.PANASONIC.COM Oitenta robôs já aumentam a produção, e a automação completa de componentes está prevista para 2028. A atualização de EUR 50 milhões (USD 53,3 milhões) da Daikin em Brno realoca as linhas de hidrobox e hidrokit da Alemanha, reduzindo o risco logístico transfronteiriço. Sete fábricas domésticas identificadas pelo Centro Comum de Investigação sustentam um cluster de mão de obra qualificada que acelera o lançamento de produtos R290.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais e Condições de Crédito Restritivas | -0.8% | Regiões rurais e de baixa renda | Curto prazo (≤ 2 anos) |

| Capacidade de Instaladores e Escassez de Mão de Obra Qualificada | -0.6% | Regiões da Morávia-Silésia e Karlovy Vary | Médio prazo (2-4 anos) |

| Volatilidade de Políticas Impulsionando a Queda de Demanda em 2024 | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos na Conexão à Rede para Sistemas Híbridos de Fotovoltaico e Bomba de Calor | -0.3% | Boêmia do Sul e Morávia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e Condições de Crédito Restritivas

Os preços instalados variam de CZK 200.000-400.000 (USD 8.840-16.960) para ar-para-água e CZK 500.000-800.000 para sistemas de fonte geotérmica, equivalentes a 8-12 meses de renda mediana e a principal barreira citada por 42% das famílias pesquisadas.[6]STIEBEL ELTRON, "Pesquisa de Aquecimento Domiciliar Tcheco 2025," STIEBEL-ELTRON.COM A transição de subsídios para empréstimos introduz verificações de crédito que excluem clientes com rendas irregulares. Os bancos comerciais endureceram os empréstimos após a taxa de política do banco central se manter em 4,25%, elevando os custos de financiamento para melhorias residenciais em 150 pontos base.[7]Banco Nacional Tcheco, "Relatório de Política Monetária 2024," CNB.CZ Sem auxílio, o retorno se estende para 8-12 anos, acima dos limites dos proprietários.

Capacidade de Instaladores e Escassez de Mão de Obra Qualificada

A qualificação 26-074-M exige um exame de CZK 5.000 (USD 212), mas a emissão anual de certificados cobre menos de 30% das instalações projetadas.[8]ENBRA, "Requisitos de Qualificação Profissional," ENBRA.CZ A capacidade limitada de instrutores faz com que os prazos se estendam para 6-9 meses nas temporadas de pico. Os projetos de capacitação da UE treinarão menos de 1.500 instaladores tchecos, muito abaixo dos 8.000-10.000 necessários até 2030. A escassez de mão de obra eleva os salários 20-30% acima dos benchmarks da Europa Ocidental, corroendo a vantagem de custo e gerando problemas de qualidade em trabalhos realizados às pressas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Sistemas de Ar Predominam, Crescimento Híbrido se Acelera

As unidades de fonte de ar dominaram as vendas de 2025 com uma participação de 81,32% graças à instalação mais simples e ao menor custo de capital, garantindo um papel central no mercado de Bomba de Calor da República Tcheca. As combinações híbridas de bomba de calor e caldeira, no entanto, têm projeção de registrar o CAGR mais rápido de 4,91% até 2031, à medida que os operadores comerciais combinam combustíveis em resposta a sinais de preços em tempo real. Os sistemas de fonte de água permanecem de nicho devido ao rigoroso licenciamento de águas subterrâneas, enquanto as instalações de fonte geotérmica atraem locais industriais apesar dos maiores custos de perfuração. As unidades de ar carregadas com propano da Panasonic, produzidas em Pilsen, ilustram a capacidade local que atende às restrições de F-Gas da UE.

Os circuitos geotérmicos oferecem desempenho consistente em invernos abaixo de zero, uma característica valiosa para as indústrias de processo em Ostrava. A eliminação progressiva de refrigerantes da UE acelera a adoção de modelos R290 da PZP Heating e HOTJET. No entanto, a eficiência da fonte de ar cai abaixo de -15 °C, gerando interesse em híbridos em toda a região da Morávia-Silésia. As soluções de água subterrânea precisam de equipes especializadas de perfuração, agravando a escassez de instaladores. O acesso a corpos d'água limita o potencial de fonte de água a cidades ribeirinhas como Hradec Králové, onde a fiscalização ambiental é rigorosa.

Por Tecnologia: Ar-Para-Água Favorável ao Retrofit Lidera, Solo-Para-Água Encontra Nicho Industrial

As plataformas ar-para-água detiveram 72,31% da receita de 2025 porque se integram com radiadores hidráulicos sem dutos, tornando-as a primeira escolha no mercado de Bomba de Calor da República Tcheca. O tamanho do mercado de Bomba de Calor da República Tcheca para unidades solo-para-água tem projeção de crescimento a um CAGR de 4,34% até 2031, liderado por locais de processamento de alimentos e farmacêuticos que valorizam temperaturas estáveis ao longo do ano. As máquinas ar-para-ar atendem escritórios que precisam de resfriamento, mas carecem de tração em residências que usam radiadores.

As bombas de calor água-para-água ficam nas margens, limitadas por licenças de uso de rios. O trabalho da Panasonic com a Universidade Técnica de Ostrava reduz a profundidade dos furos, diminuindo os custos em cerca de 15%. As regras de subsídio com prioridade para isolamento sobrecarregam os retrofits ar-para-água com atualizações adicionais de fachada. A fábrica da Daikin em Brno encurtará os prazos de entrega de hidrobox, personalizando unidades para os arquétipos habitacionais tchecos.

Por Capacidade: Faixa Intermediária Domina, Grandes Unidades Industriais se Aceleram

Os sistemas com potência de 10-50 kW representam 47,23% do faturamento de 2025, abastecendo residências unifamiliares e pequenos edifícios comerciais. Os equipamentos acima de 200 kW, no entanto, devem crescer a 4,96% até 2031, à medida que os operadores industriais respondem aos preços de carbono do RCLE-UE e aos compromissos de descarbonização. As unidades abaixo de 10 kW atendem novas residências super-isoladas, mas enfrentam comparações de custo com aquecedores elétricos simples.

A participação do mercado de Bomba de Calor da República Tcheca para unidades de faixa intermediária está sob pressão pelo plano da Panasonic de trazer os preços de ar-para-água abaixo de EUR 1.000 (USD 1.150) por conjunto até 2030. As máquinas R290 de grande capacidade já fornecem saída de 90 °C, substituindo queimadores a gás em cervejarias e plantas químicas. O caso Flexi Park da Robur em Praga demonstrou 30% de economia de energia para uma aplicação de 50-200 kW. Fatores de desempenho sazonal acima de 4,5 na residência de idosos Cézava ressaltam a eficiência dos grandes circuitos geotérmicos.

Por Aplicação: Aquecimento de Espaço Domina, Aquecimento de Processo Ganha Ritmo

O aquecimento de espaço reivindicou 61,82% das vendas de 2025 devido a aproximadamente 5.000 graus-dia de aquecimento por ano. O aquecimento industrial e de processo tem previsão do maior CAGR de 4,83% até 2031, à medida que as fábricas buscam reduções de Escopo 1. A água quente sanitária geralmente acompanha os aquecedores de espaço, enquanto as bombas dedicadas de água quente permanecem marginais.

O tamanho do mercado de Bomba de Calor da República Tcheca vinculado ao aquecimento de processo se expandirá à medida que as unidades R290 de alta temperatura amadurecem, com saídas de até 90 °C agora viáveis. O resfriamento de espaço fica para trás porque as médias de julho ficam próximas de 20 °C, limitando a demanda. Os desafios de retrofit em blocos com múltiplos inquilinos, onde os proprietários arcam com os custos, mas os inquilinos economizam, ainda restringem a adoção.

Por Usuário Final: Residências Lideram, Indústria Avança Mais Rápido

Os retrofits residenciais entregaram 67,39% da receita de 2025, apoiados por um estoque de 1,5 milhão de residências unifamiliares. Os clientes industriais, no entanto, têm projeção do CAGR mais rápido de 4,52% com base na precificação de carbono próxima de EUR 80 (USD 90) / tonelada. As instalações comerciais ficam para trás, limitadas pelas conexões de aquecimento urbano e incentivos divididos.

Os dados de pesquisa mostram que a ansiedade com custos continua sendo o principal obstáculo para os proprietários. Na indústria, os longos tempos de comissionamento e a necessidade de controles personalizados favorecem os incumbentes com profundidade de serviço. A expansão das fileiras de instaladores certificados é fundamental para sustentar o impulso residencial, enquanto os avanços tecnológicos em compressores de 90 °C desbloquearão novos usos industriais.

Por Instalação: Retrofits Ainda são Maioria, Participação de Novas Construções Cresce

Os retrofits detiveram 54,43% das vendas de 2025, à medida que caldeiras antigas chegaram ao fim de sua vida útil. As novas construções, no entanto, devem crescer a um CAGR de 4,52%, pois o código de 2025 exige 30% de calor renovável em novas residências. Os retrofits frequentemente precisam de atualizações de isolamento e radiadores que adicionam CZK 100.000-200.000 (USD 4.240-8.480) aos orçamentos dos projetos, estendendo os cronogramas para nove meses.

O setor de Bomba de Calor da República Tcheca se beneficia quando os arquitetos especificam aquecimento por piso radiante em projetos de campo aberto, reduzindo os tamanhos dos equipamentos e a mão de obra de instalação. Os empreendimentos suburbanos ao redor de Praga e Brno respondem pela maioria das instalações em novas construções porque as redes de aquecimento urbano são esparsas. A economia dos retrofits melhora à medida que a Daikin localiza o fornecimento de hidrobox, mas as regras de sequenciamento ainda dissuadem alguns proprietários que não podem arcar com o trabalho de envelope antecipadamente.

Análise Geográfica

Praga, Brno e Pilsen dominam as instalações graças a rendas mais altas, densas redes de instaladores e proximidade com os centros da Panasonic e Daikin. Os subúrbios de residências unifamiliares em Praha-západ e Praha-východ demonstram rápida adoção, pois os moradores buscam liberdade das tarifas de aquecimento urbano. Brno aproveita a expansão da Daikin e uma atualização de cogeração de biomassa financiada por um empréstimo de EUR 75 milhões (USD 85 milhões) do Banco Europeu de Investimento, acoplando calor residual com redes de bombas de calor.

O complexo Panasonic de 140.000 m² em Pilsen atrai fornecedores de componentes, consolidando a cidade como o cluster de bombas de calor da Europa Central. Ostrava, na Morávia-Silésia, enfrenta cargas industriais pesadas e uma base de carvão legada, portanto, as atualizações da rede e os equipamentos de alta temperatura são fundamentais. As regiões rurais de Karlovy Vary e Ústí nad Labem ficam para trás devido a rendas mais baixas e apenas cerca de 20 instaladores certificados, levando a listas de espera de um ano.

A Boêmia do Sul e a Morávia do Sul lidam com filas saturadas de interconexão fotovoltaica que paralisaram projetos híbridos após 170 GW de reservas especulativas congestionarem o sistema. Os pilotos de rede inteligente da ČEZ e PRE em Praga e na Boêmia Central demonstram cortes de 50% nas tarifas fora do horário de pico, melhorando a economia das bombas de calor. O evento de rede de 4 de julho de 2025, que desligou 2.300 MW, levou as autoridades a acelerar a implantação de medidores inteligentes.

Cenário Competitivo

As multinacionais Daikin, Panasonic, NIBE, Vaillant e Bosch controlam aproximadamente 60% das vendas, enquanto empresas tchecas como MasterTherm, PZP Heating e Regulus exportam mais de 70% de sua produção para a Europa Ocidental. A linha robotizada de Pilsen da Panasonic e a realocação da Daikin para Brno demonstram uma mudança em direção à resiliência da cadeia de suprimentos na Europa Central. Sete fábricas domésticas criam um amplo pool de talentos, mas geram rivalidade por alianças com instaladores.

A concorrência de produtos agora depende do refrigerante R290, da automação de fábricas e da compatibilidade com resposta à demanda digital. A Panasonic visa a automação completa de componentes até 2028, comprimindo os prazos de entrega para menos de quatro semanas. As marcas tchecas lançam modelos a propano para atender às cotas de F-Gas sem obstáculos de transporte.

O esquema de tarifa dinâmica da ČEZ cria um segmento premium para unidades prontas para rede inteligente. Os especialistas industriais Oilon e Robur perseguem nichos de aquecimento de processo onde a saída de 90 °C substitui queimadores a gás. Os pacotes combinados de fotovoltaico, bateria e bomba de calor de varejistas de energia adicionam um novo canal que ameaça os fabricantes especializados.

Líderes do Setor de Bomba de Calor da República Tcheca

Daikin Industries, Ltd.

Vaillant Group

Carrier Global Corporation

STIEBEL ELTRON GmbH & Co. KG

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Daikin confirmou que as linhas de hidrobox e hidrokit serão transferidas da Alemanha para Brno até junho de 2026, reduzindo os prazos de entrega em 30% e adicionando 200 empregos.

- Fevereiro de 2026: A ČEZ assinou acordo com a cidade de Praga para equipar 5.000 edifícios municipais com bombas de calor prontas para rede inteligente até 2030, aproveitando tarifas dinâmicas para cortes de 40% nas contas.

- Janeiro de 2026: O ministério do meio ambiente reformulou o programa Nová zelená úsporám, trocando subsídios por empréstimos sem juros para manter o espaço fiscal enquanto preserva a acessibilidade.

- Setembro de 2025: A Panasonic inaugurou a fábrica expandida de 140.000 m² em Pilsen após uma atualização de EUR 320 milhões (USD 340 milhões), com meta de 1,4 milhão de unidades anualmente até 2030.

Escopo do Relatório do Mercado de Bomba de Calor da República Tcheca

| Fonte de Ar |

| Fonte de Água |

| Fonte Geotérmica |

| Híbrido |

| Ar-Para-Ar |

| Ar-Para-Água |

| Água-Para-Água |

| Solo-Para-Água |

| Abaixo de 10 kW |

| 10-50 kW |

| 50-200 kW |

| Acima de 200 kW |

| Aquecimento de Espaço |

| Resfriamento de Espaço |

| Água Quente Doméstica e Sanitária |

| Aquecimento Industrial e de Processo |

| Outras Aplicações |

| Residencial |

| Comercial |

| Industrial |

| Nova Instalação |

| Retrofit |

| Por Tipo de Fonte | Fonte de Ar |

| Fonte de Água | |

| Fonte Geotérmica | |

| Híbrido | |

| Por Tecnologia | Ar-Para-Ar |

| Ar-Para-Água | |

| Água-Para-Água | |

| Solo-Para-Água | |

| Por Capacidade | Abaixo de 10 kW |

| 10-50 kW | |

| 50-200 kW | |

| Acima de 200 kW | |

| Por Aplicação | Aquecimento de Espaço |

| Resfriamento de Espaço | |

| Água Quente Doméstica e Sanitária | |

| Aquecimento Industrial e de Processo | |

| Outras Aplicações | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial | |

| Por Instalação | Nova Instalação |

| Retrofit |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Bomba de Calor da República Tcheca em 2026?

O mercado é avaliado em USD 184,51 milhões em 2026, a caminho de atingir USD 226,72 milhões até 2031.

Qual tipo de fonte lidera as implantações na República Tcheca?

Os sistemas de fonte de ar dominam com 81,32% da receita de 2025, devido à instalação mais fácil e ao menor custo.

O que está impulsionando a adoção industrial de bombas de calor no país?

Os preços de carbono próximos de EUR 80 / tonelada e a disponibilidade de unidades R290 de 90 °C encurtam o retorno para menos de cinco anos para muitas fábricas.

Por que a escassez de instaladores é uma preocupação?

Apenas cerca de 30% dos técnicos necessários até 2030 estão sendo certificados atualmente, causando prazos de projeto de até nove meses.

Como funcionam as novas regras de subsídio?

Desde janeiro de 2026, os subsídios diretos foram substituídos por empréstimos sem juros de até CZK 90.000 (USD 3.816) para ar-para-água e CZK 130.000 (USD 5.512) para sistemas de fonte geotérmica.

Quais cidades apresentam a maior adoção?

Praga, Brno e Pilsen lideram devido a rendas domiciliares mais altas, densas redes de instaladores e centros de fabricação próximos.

Página atualizada pela última vez em: