Tamaño y Participación del Mercado de Bombas de Calor en Hungría

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

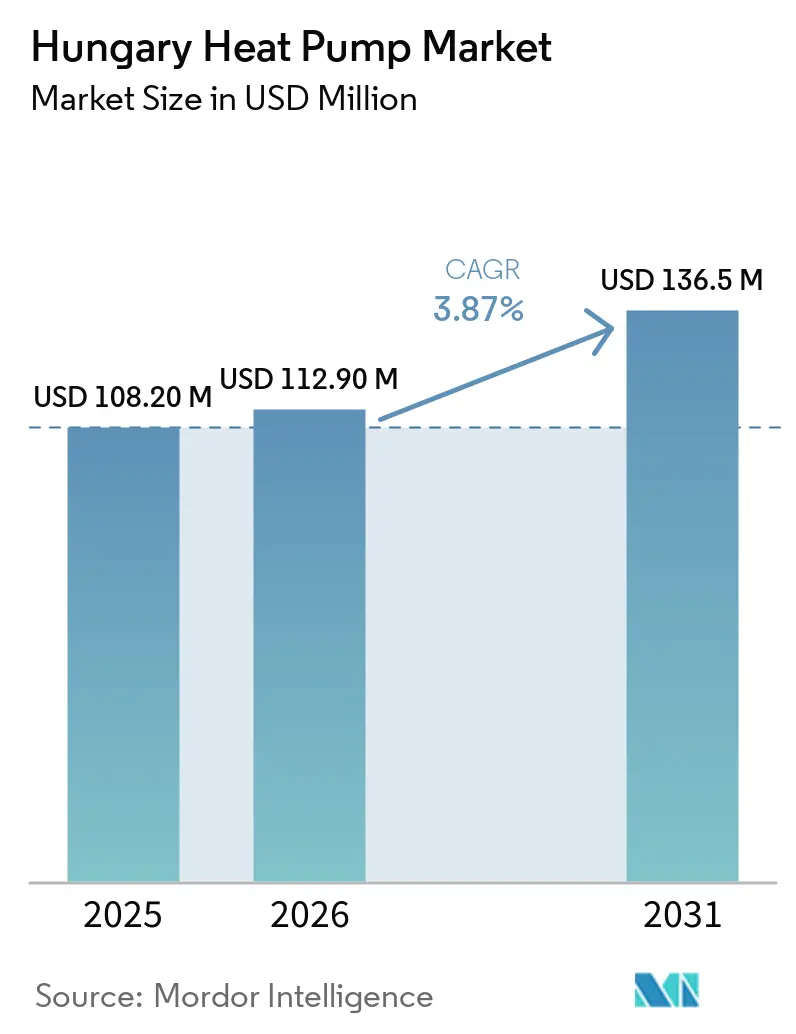

| Tamaño del mercado en el año base (2025) | 108.20 Millones de dólares |

| Tamaño del Mercado (2026) | 112.90 Millones de dólares |

| Tamaño del Mercado (2031) | 136.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Hungría por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Hungría aumente de USD 108,2 millones en 2025 a USD 112,9 millones en 2026 y alcance USD 136,5 millones en 2031, creciendo a una CAGR del 3,87% durante 2026-2031. El apoyo político persistente, el mandato de descarbonización de la Unión Europea y los bajos precios de electricidad residencial líderes en la región de Hungría sustentan conjuntamente una demanda estable; sin embargo, la adopción aún está condicionada por los elevados costos iniciales de los equipos y un ajustado calendario de eliminación progresiva de refrigerantes que presiona a los fabricantes a rediseñar productos a mitad de ciclo. La densa base de instaladores de Budapest y los mayores ingresos disponibles aceleran las reformas residenciales, mientras que los compradores comerciales se benefician de las tarifas por tiempo de uso que amplifican los ahorros cuando la generación solar diurna alcanza su punto máximo. Los precios del hardware muestran una tendencia a la baja a medida que las fábricas regionales en Hungría, Polonia y la República Checa alcanzan escala, acortando los períodos de recuperación de la inversión y fomentando ofertas llave en mano que agrupan financiamiento, instalación y servicio. Aunque persisten cuellos de botella en la red de distribución en varios corredores rurales, el desarrollo solar nacional proporciona capacidad fuera de horas pico que las empresas de servicios públicos pueden despachar a flotas de bombas de calor inteligentes, anclando la estabilidad del costo de electricidad a largo plazo.

Conclusiones Clave del Informe

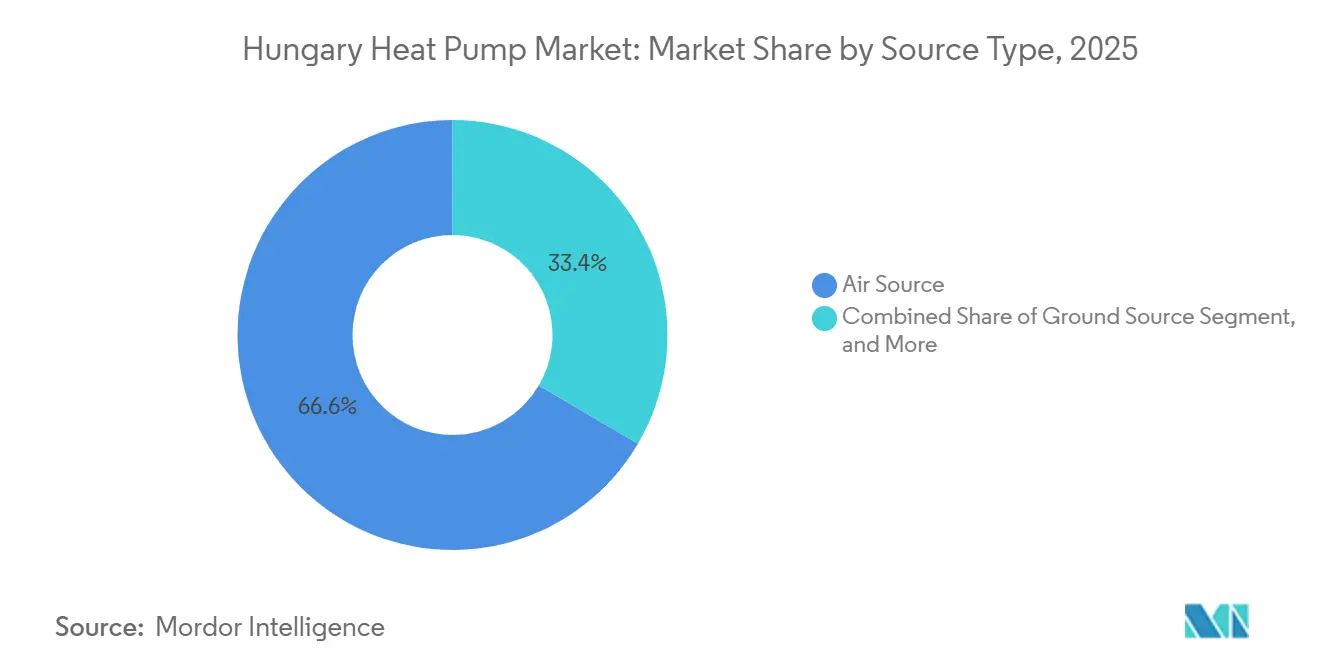

- Por tipo, los sistemas de fuente de aire representaron el 66,57% de la participación del mercado de bombas de calor en Hungría en 2025 y continúan liderando los ingresos.

- Por tecnología, se proyecta que la configuración de suelo a agua se expanda a la CAGR más rápida del 4,42% hasta 2031.

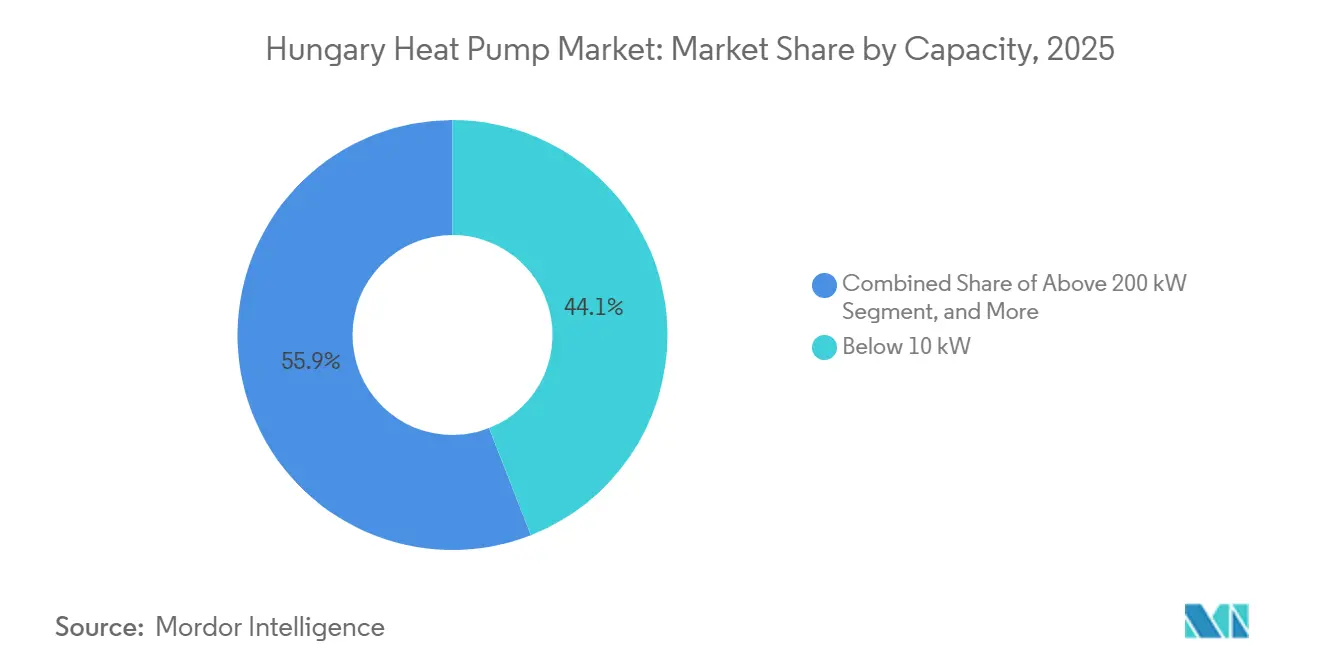

- Por capacidad, se prevé que las unidades de 10-50 kilovatios registren la CAGR más alta del 4,51% entre 2026-2031.

- Por aplicación, el agua caliente sanitaria y doméstica registró la trayectoria de crecimiento más rápida del 5,07% en el mismo horizonte.

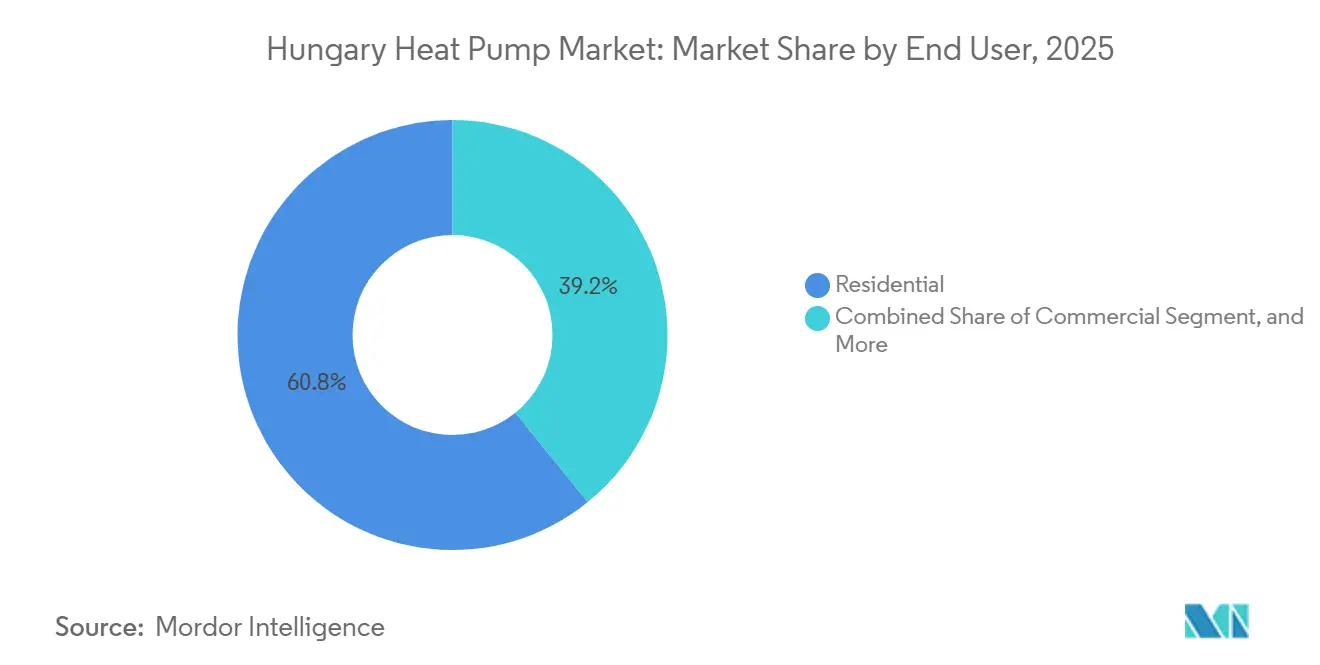

- Por usuario final, el segmento comercial avanza a una sólida CAGR del 4,23%, reduciendo la brecha histórica con las instalaciones residenciales.

- Por instalación, la integración en obra nueva crece a una CAGR del 4,37%, confirmando que las especificaciones de los proyectos favorecen cada vez más la calefacción electrificada desde el primer día.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Hungría

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos y Subsidios Gubernamentales de Apoyo | +1.2% | Nacional, más fuerte en localidades de menos de 5.000 habitantes | Corto plazo (≤ 2 años) |

| Mandato de Descarbonización Fit-for-55 de la UE | +0.9% | Nacional, alineado con las directivas de la UE | Mediano plazo (2-4 años) |

| Aumento de los Precios de la Energía que Acelera la Recuperación de la Inversión | +0.7% | Nacional, clústeres comerciales e industriales | Corto plazo (≤ 2 años) |

| Reducción de los Costos de Hardware de Bombas de Calor | +0.5% | Nacional, clústeres de fábricas en Europa Central | Mediano plazo (2-4 años) |

| Creciente Demanda de Equilibrio de Red mediante Bombas de Calor Inteligentes | +0.3% | Regiones con alta penetración solar por encima del 20% de participación renovable | Largo plazo (≥ 4 años) |

| Programas Nacionales de Capacitación de Técnicos de HVAC que Amplían la Capacidad de Instalación | +0.3% | Centros de formación en siete ciudades principales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos y Subsidios Gubernamentales de Apoyo

El Programa Otthonfelújítási de Hungría asignó HUF 108,24 mil millones (USD 300,7 millones) en 2024 para subsidiar mejoras energéticas residenciales, ofreciendo a los hogares hasta HUF 6 millones (USD 16.700) en subvenciones combinadas y préstamos sin intereses que reducen directamente los precios de compra netos.[1]Gobierno Húngaro, "Otthonfelujitasi Támogatás," gov.hu El Programa Vidéki Otthonfelújítási extiende un subsidio del 50% con un tope de HUF 3 millones (USD 8.300) a localidades con menos de 5.000 habitantes, donde los ingresos disponibles son más bajos y la concienciación está por detrás de los centros urbanos. Los reembolsos en el punto de venta bajo los esquemas Hitelesített Energiamegtakarítás y Takarékos Otthon reducen las facturas de equipos entre un 10-40%, eliminando las restricciones de liquidez que típicamente retrasan los compromisos de reforma. EUR 415 millones adicionales (USD 456,5 millones) canalizados desde el Mecanismo de Recuperación y Resiliencia de la UE financian aproximadamente 31.000 instalaciones domésticas, integrando la calefacción electrificada en el estímulo pospandémico de Hungría.[2]Comisión Europea, "Mecanismo de Recuperación y Resiliencia," europa.eu En conjunto, estos mecanismos comprimen el período de recuperación residencial a menos de cinco temporadas de calefacción, posicionando al mercado de bombas de calor en Hungría como la vía de sustitución predeterminada para las calderas de gas obsoletas.

Mandato de Descarbonización Fit-for-55 de la UE

La Directiva sobre el Rendimiento Energético de los Edificios elimina progresivamente las calderas de combustibles fósiles independientes en edificios nuevos a partir de 2030, redirigiendo efectivamente todos los presupuestos de construcción futura hacia alternativas electrificadas.[3]Comisión Europea, "Directiva sobre el Rendimiento Energético de los Edificios," europa.eu La transposición húngara de la Directiva de Energías Renovables eleva la participación renovable en los edificios al 49% para 2030, obligando a las empresas de servicios públicos y a los promotores a combinar energía solar en tejados con bombas de calor tanto en segmentos residenciales como comerciales. El comercio de emisiones se extenderá a los combustibles de edificios en 2028, añadiendo entre un 15-25% al costo operativo de la calefacción convencional de gas y ampliando así la diferencia económica a lo largo de la vida útil a favor de los sistemas eléctricos. El Fondo Social para el Clima de EUR 65 mil millones (USD 71,5 mil millones) destina compensaciones específicas para hogares vulnerables, garantizando la equidad de las políticas y sosteniendo la demanda en los distritos de menores ingresos. Los planificadores nacionales tienen como objetivo 400 megavatios de capacidad instalada en 100.000 sistemas para 2030, casi triplicando la línea de base de 2019, lo que ilustra el impulso estructural del paquete Fit-for-55.

Aumento de los Precios de la Energía que Acelera la Recuperación de la Inversión

Aunque Hungría mantuvo la tarifa de electricidad residencial más baja de la Unión Europea a EUR 10 (USD 11) por 100 kWh a principios de 2025, los precios del gas natural subieron un 16% durante el mismo período, ampliando el diferencial de costos operativos que determina la economía del propietario. La generación solar superó el 20% de la producción nacional en 2025, aplanando los precios mayoristas al mediodía y permitiendo a los operadores del sistema de distribución ofrecer importantes descuentos fuera de horas pico que los propietarios de bombas de calor pueden aprovechar con almacenamiento térmico. Los compradores comerciales, responsables del 39,17% de los ingresos de 2025, tratan cada vez más las bombas de calor como coberturas frente a los volátiles contratos de gas, instalando depósitos de acumulación más grandes para maximizar el arbitraje en los diferenciales de tarifas horarias. La Agencia Internacional de Energía señala que la calefacción de espacios sigue representando el 71% del consumo energético residencial, amplificando los ahorros cuando se sustituye una caldera de combustibles fósiles por un compresor eléctrico. A medida que el riesgo geopolítico continúa gravando el gas importado, el argumento del ahorro de costos se vuelve autorreforzante, sustentando aún más el impulso del mercado de bombas de calor en Hungría.

Reducción de los Costos de Hardware de Bombas de Calor

La compra por parte de Qvantum de la planta de Electrolux en Nyíregyháza por EUR 38 millones (USD 41,8 millones), seguida de un centro de I+D en el mismo emplazamiento en 2025, demuestra que la fabricación local acorta las cadenas de suministro y reduce el gasto en materiales.[4]Qvantum, "Qvantum Inaugura un Laboratorio de I+D en Hungría," qvantum.com Panasonic comprometerá EUR 320 millones (USD 352 millones) para triplicar la producción de la fábrica de Pilsen hasta 1,4 millones de unidades anuales para 2030, aprovechando 80 robots industriales que elevan la productividad y reducen los precios unitarios entre un 20-25%.[5]Panasonic, "Panasonic Invierte EUR 320 Millones en una Fábrica de Bombas de Calor en la República Checa," news.panasonic.com Bosch ha destinado más de EUR 1 mil millones (USD 1,1 mil millones) para capacidad europea, incluida una nueva instalación en Dobromierz, Polonia, que fabrica plataformas de propano R-290 a un costo de componentes inferior al de las unidades R-410A heredadas.[6]Bosch, "Bosch Invierte Más de EUR 1 Mil Millones en la Producción Europea de Bombas de Calor," bosch-press.com El cambio obligatorio a refrigerantes naturales elimina un recargo históricamente incorporado en las mezclas de alto potencial de calentamiento global, y a medida que los volúmenes regionales acumulados aumentan, los analistas proyectan una erosión real del precio del hardware del 15-20% entre 2025-2031. Estas tendencias erosionan conjuntamente la barrera de capital, ampliando la base direccionable para el mercado de bombas de calor en Hungría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CapEx Inicial Frente a las Calderas de Gas | -0.8% | A nivel nacional, agudo en las localidades rurales de bajos ingresos | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones de Eliminación Progresiva de Refrigerantes de Gases Fluorados | -0.6% | Alineado con los hitos del Reglamento UE 2024/573 | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Capacidad de la Red de Distribución Rural | -0.3% | Corredores como Létavértes-Debrecen Dél | Mediano plazo (2-4 años) |

| Escasa Concienciación Fuera de Budapest que Reduce las Tasas de Conversión | -0.2% | Localidades de menos de 5.000 habitantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado CapEx Inicial Frente a las Calderas de Gas

Los paquetes típicos de bombas de calor de 4-16 kilovatios se venden al por menor por GBP 6.500-8.500 (USD 8.200-10.700), mientras que una caldera de gas de sustitución cuesta GBP 2.000-3.000 (USD 2.500-3.800), dejando una brecha de financiamiento que los subsidios solo cierran parcialmente. En el clúster rural de Bükkalja, el ingreso disponible mediano de EUR 4.750 (USD 5.225) significa que el diferencial supera un año entero de salario neto, amortiguando la demanda a pesar de la intención medioambiental. Aunque el Programa Otthonfelújítási cubre hasta HUF 6 millones (USD 16.700), los solicitantes se enfrentan a auditorías energéticas y presupuestos de contratistas que prolongan los ciclos de mejora entre seis y doce meses y añaden costos de fricción que rara vez se capturan en las tasas de subsidio anunciadas. Las pequeñas empresas comparten limitaciones de liquidez similares porque las líneas de financiamiento verde siguen siendo escasas y los bancos a menudo exigen garantías extensas para las reformas energéticas. A medida que la escala de fabricación reduce los costos y los productos de crédito especializados maduran, esta restricción se irá desvaneciendo; sin embargo, en el horizonte inmediato limita la penetración del mercado de bombas de calor en Hungría por debajo del techo técnicamente viable.

Estrictas Regulaciones de Eliminación Progresiva de Refrigerantes de Gases Fluorados

El Reglamento UE 2024/573 prohíbe los sistemas de división simple con refrigerantes de potencial de calentamiento global superior a 750 a partir de 2025 y exige que todas las unidades autónomas por debajo de 12 kilovatios utilicen fluidos con potencial de calentamiento global < 150 para 2027, forzando un giro acelerado hacia refrigerantes inflamables A3 como el propano R-290. Los fabricantes deben rediseñar intercambiadores de calor, compresores y disposiciones de carcasa para respetar los límites de carga, incurriendo en gastos de I+D y retrasos en las pruebas de campo que restringen temporalmente la disponibilidad de productos. Los instaladores se enfrentan a una actualización obligatoria de la certificación para manejar fluidos A3, y el rendimiento de la formación es limitado a pesar de que el currículo de formación profesional nacional añade 400 horas de cursos especializados. Los distribuidores dudan en almacenar inventario de R-32 o R-454B de transición que corre el riesgo de quedar obsoleto cuando llegue la prohibición de los sistemas de división en 2035, lo que reduce el capital de trabajo y alarga los plazos de entrega. Hasta que la cadena de suministro se recalibre en torno a componentes listos para propano y la capacidad de técnicos aumente, la regulación ejerce una presión a la baja sobre el crecimiento del mercado de bombas de calor en Hungría, incluso cuando garantiza el cumplimiento climático a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: La Fuente de Aire Lidera, la Fuente de Suelo Gana Terreno en Construcciones Comerciales

Las unidades de fuente de aire capturaron el 66,57% de los ingresos de 2025 dentro del mercado de bombas de calor en Hungría, lo que refleja requisitos de emplazamiento modestos, plazos de instalación más rápidos y la idoneidad para viviendas unifamiliares donde la perforación de sondeos a menudo enfrenta limitaciones de zonificación. Los módulos exteriores de un solo ventilador se instalan fácilmente en entradas pavimentadas y se integran con los circuitos de radiadores existentes una vez que las temperaturas de flujo descienden a 45-55 °C, proporcionando a los contratistas márgenes predecibles y a los propietarios una mínima perturbación. Los sistemas de fuente de suelo, aunque más intensivos en capital, ofrecen coeficientes de rendimiento superiores a 4,0 incluso durante los inviernos bajo cero, una característica que atrae a parques de oficinas y centros comerciales que buscan certificaciones de edificios verdes y ahorros en el ciclo de vida a 20 años. Las variantes de fuente de agua e híbridas representan conjuntamente una pequeña fracción de las ventas, restringidas por el acceso a lagos o ríos y los vientos en contra de las políticas contra los quemadores de respaldo de combustibles fósiles.

El impulso de la fabricación regional está configurando las preferencias tecnológicas. La ampliada planta de Pilsen de Panasonic enviará modelos de aire a agua con propano R-290 diseñados para temperaturas ambientales mínimas de -15 °C, reforzando el dominio del volumen de fuente de aire. Simultáneamente, el laboratorio de investigación de Qvantum en Nyíregyháza prototipa compresores de fuente de aire calibrados para las oscilaciones climáticas continentales de Hungría, inyectando conocimiento local en diseños listos para la exportación. Los promotores comerciales que eligen entre bucles de suelo y unidades de aire más solar en tejado ahora modelan valores presentes a 25 años en lugar del costo inicial únicamente, un cambio que eleva la adopción de fuente de suelo incluso mientras la fuente de aire sigue siendo el estándar de referencia del mercado de bombas de calor en Hungría para los propietarios de viviendas suburbanas.

Por Tecnología: Aire a Agua Domina, Suelo a Agua Escala Rápidamente

Los sistemas de aire a agua representaron el 41,89% de la facturación de 2025, en función de la compatibilidad con la base instalada, ya que la mayoría de los hogares húngaros ya operan radiadores hidráulicos que pueden aceptar un suministro de 50 °C una vez mejorado el aislamiento. Los instaladores minimizan la mano de obra conservando las tuberías, añadiendo depósitos de acumulación y reequilibrando los circuitos, manteniendo el tiempo de inactividad corto y la satisfacción del cliente alta. Las configuraciones de suelo a agua, sin embargo, registran la CAGR más rápida del 4,42% hasta 2031, impulsadas por subestaciones de calefacción urbana y plantas industriales que valoran la producción térmica constante y planifican en horizontes de varias décadas. Las instalaciones de conductos de aire a aire aseguran comodidad de refrigeración incremental para los apartamentos, aunque la Directiva sobre el Rendimiento Energético de los Edificios inclina la preferencia hacia las soluciones hidráulicas que se integran fácilmente con los colectores solares térmicos y los cilindros de agua caliente doméstica.

Las inversiones en fábricas subrayan cada trayectoria. Johnson Controls está añadiendo 1.800 metros cuadrados de espacio de pruebas en Aarhus para validar máquinas de amoníaco a escala de megavatio destinadas a redes de distrito nórdicas y de Europa Central, demostrando la viabilidad para los densos barrios húngaros que contemplan conversiones de gas a bomba de calor. Mientras tanto, el Therma V R290 Monobloc de LG debutó en 2025 con etiquetas A+++ hasta -15 °C, mostrando unidades de propano listas para el mercado que satisfacen el límite de potencial de calentamiento global de 150 para 2027. A medida que las carteras de refrigerantes naturales maduran, las primas de costo se reducen, reforzando el dominio del aire a agua en las reformas cotidianas mientras se ofrece a los compradores de suelo a agua una propuesta de eficiencia aún más sólida, ampliando así el tamaño del mercado de bombas de calor en Hungría para ambos segmentos.

Por Capacidad: Por Debajo de 10 Kilovatios Sigue Siendo el Mayor, 10-50 Kilovatios se Acelera

Las unidades por debajo de 10 kilovatios representaron el 44,06% de la demanda de 2025, correspondiendo perfectamente a las viviendas unifamiliares de 120-150 metros cuadrados que dominan el parque de viviendas de Hungría y requieren 6-8 kilovatios tras las mejoras de la envolvente. Las viviendas suburbanas de varios niveles en el cinturón de cercanías de Budapest a menudo combinan módulos exteriores de 8 kilovatios con depósitos de acumulación de 200 litros, una configuración que los instaladores pueden completar en dos días dentro del calendario de reembolso del Programa Otthonfelújítási. La clase de 10-50 kilovatios crece a una convincente CAGR del 4,51% hasta 2031, ya que los bloques multifamiliares y las pequeñas propiedades comerciales eliminan progresivamente las calderas de gas, a menudo desplegando matrices en cascada de tres máquinas de 15 kilovatios para evitar costosas actualizaciones del servicio de red. Las capacidades superiores a 50 kilovatios sirven a almacenes, escuelas e industrias de procesos, mientras que las subestaciones de calefacción urbana emplean máquinas de cientos de kilovatios, pero estas siguen siendo numéricamente limitadas a pesar de la alta visibilidad de los ingresos.

La consolidación estratégica alimenta este auge de la gama media. La adquisición por parte de Bosch de la cartera residencial y comercial ligera de Johnson Controls por USD 8 mil millones unifica los diseños de R-454B y propano bajo un mismo paraguas, desbloqueando sinergias de componentes que reducen los precios en el punto óptimo de 20-40 kilovatios. La dinámica de cumplimiento también configura los ciclos de rediseño, porque el R-410A, favorecido durante mucho tiempo para tejados de 30 kilovatios, supera el límite de potencial de calentamiento global de 750 para 2025, requiriendo una migración rápida a arquitecturas de R-32 o propano. A medida que los responsables de políticas aplican reglas más estrictas para los sistemas de división, los fabricantes intensifican la innovación en compresores de manguito e intercambiadores de calor de microcanales que mantienen la huella pero reducen a la mitad el impacto en el efecto invernadero, sustentando en última instancia el crecimiento en todos los segmentos de capacidad del mercado de bombas de calor en Hungría.

Por Aplicación: La Calefacción de Espacios Domina, el Agua Caliente Doméstica Avanza con Fuerza

Las aplicaciones de calefacción de espacios generaron el 58,21% de los ingresos de 2025, la mayor porción individual del tamaño del mercado de bombas de calor en Hungría, porque los inviernos continentales imponen más de 3.000 grados-día de calefacción y las envolventes de los edificios heredados aún dependen de cargas de calor elevadas. Las viviendas unifamiliares en los condados de Nógrád y Heves típicamente sustituyen las calderas de gas por unidades de aire a agua de 8 kilovatios acopladas a radiadores de baja temperatura, mientras que los promotores suburbanos mejoran villas más grandes con monobloques de 12 kilovatios con inversor que moderan la demanda máxima. Las panaderías industriales y los procesadores de bebidas también canalizan el calor residual hacia circuitos hidráulicos, elevando la utilización de capacidad durante todo el año y amortiguando la economía del proyecto frente a las oscilaciones estacionales.

El agua caliente sanitaria y doméstica es el segmento de más rápido crecimiento, expandiéndose a una CAGR del 5,07% hasta 2031, ya que la Directiva sobre el Rendimiento Energético de los Edificios obliga a la calefacción de agua sin combustibles fósiles en todas las nuevas viviendas después de 2030. La participación de este componente en el tamaño del mercado de bombas de calor en Hungría aumenta cada año porque la penetración de la energía fotovoltaica en tejados permite a los propietarios energizar los cilindros de almacenamiento con el excedente del mediodía, aplanando las curvas de demanda de la red. Los cilindros listos para bombas de calor de hasta 500 litros ahora se venden al por menor por menos de EUR 1.200 (USD 1.320), eliminando un obstáculo de costo previo para los sistemas multiusos. Los grandes bloques de apartamentos en el distrito XIII de Budapest han comenzado a sustituir los calentadores de gas centrales por bancos de bombas de calor en cascada de 35 kilovatios, una plantilla que los municipios provinciales planean replicar bajo el Programa de Calefacción Urbana Verde.

Por Usuario Final: El Residencial Sigue Liderando, la Huella Comercial se Amplía

Los clientes residenciales representaron el 60,83% de las instalaciones de 2025, consolidando décadas de política gubernamental que destina subsidios principalmente a viviendas unifamiliares y pequeños condominios. Los hogares típicos financian las mejoras a través de la estructura combinada de subvención y préstamo del Programa Otthonfelújítási, mientras que los instaladores independientes agrupan el aislamiento del tejado y las reformas de ventanas para garantizar el corte obligatorio del 30% en energía primaria. Los minoristas de electrónica de consumo en Budapest, Debrecen y Győr almacenan cada vez más monobloques de 6-9 kilovatios junto a secadoras de condensación y placas de inducción, normalizando la categoría en el tráfico minorista diario y ampliando el conocimiento de marca.

Los despliegues comerciales avanzan a una CAGR del 4,23%, cerrando la brecha histórica a medida que los parques de oficinas, los hipermercados y los almacenes logísticos migran hacia el cumplimiento de la iniciativa de Objetivos Basados en la Ciencia. Los administradores de propiedades informan que la integración de bombas de calor con los sistemas de gestión de edificios reduce los gastos operativos de HVAC entre un 25-30%, una métrica que resuena con los tasadores de valor de activos e impulsa pedidos repetidos. El segmento comercial, por tanto, aumenta de manera constante en la participación del mercado de bombas de calor en Hungría mientras el tamaño absoluto del mercado de bombas de calor en Hungría crece en ambos ejes. Los usuarios finales industriales siguen siendo una minoría, pero adoptan máquinas de amoníaco de alta temperatura para la calefacción de agua de proceso por encima de 80 °C, reduciendo las emisiones de Alcance 1 y desbloqueando el apoyo del Fondo de Innovación de la UE para líneas piloto.

Por Instalación: La Reforma Domina, la Integración en Obra Nueva Gana Impulso

Los proyectos de reforma representaron el 56,12% de la demanda de 2025, correspondiendo a un parque de viviendas en el que siete de cada diez viviendas datan de antes del año 2000 y cuentan con calderas de gas al final de su vida útil. Los instaladores prefieren módulos exteriores compactos de R-290 que encajan en las huellas de las calderas anteriores y reutilizan los circuitos de radiadores domésticos una vez que las válvulas termostáticas se sustituyen por modelos de baja temperatura, minimizando la perturbación de los inquilinos y el trabajo de tabiquería. Los proveedores llave en mano como Aira simplifican el complejo papeleo agrupando auditorías energéticas, mano de obra mecánica y tramitación de créditos fiscales en un flujo de pedidos en línea que entrega un sistema en funcionamiento en ocho semanas, incluida la notificación a la red.

La integración en obra nueva crece a una CAGR del 4,37% hasta 2031, porque los arquitectos ahora incorporan bucles de suelo o bases para unidades en tejado en la fase de diseño, eliminando costosas reformas posteriores a la entrega. El requisito de cero combustibles fósiles de Hungría para los nuevos edificios a partir de 2030 impulsa así un volumen incremental constante, particularmente en los suburbios periféricos donde las parcelas de terreno admiten campos de bucles de suelo horizontales. Los promotores aprovechan la preparación para la red inteligente instalando pasarelas Modbus y controladores de almacenamiento térmico durante la construcción de la estructura, garantizando que la propiedad terminada pueda participar en los grupos de respuesta a la demanda de las empresas de servicios públicos. La cartera futura, por tanto, eleva la participación de la obra nueva en el tamaño del mercado de bombas de calor en Hungría sin erosionar la demanda de reformas, impulsando una carga de trabajo equilibrada en toda la red de instaladores.

Análisis Geográfico

Budapest y su cinturón de cercanías siguieron siendo el epicentro de la demanda en 2025, capturando más de un tercio de la participación del mercado de bombas de calor en Hungría, ya que los mayores ingresos disponibles, la densa cobertura de instaladores y la abundante energía solar en tejados convergen para acortar el período de recuperación financiera. La red de calefacción urbana de la capital complica las conversiones de unidades múltiples, ya que las subestaciones centrales aún queman gas natural; sin embargo, las viviendas unifamiliares en los distritos XII y III sustituyen las calderas de condensación obsoletas por unidades de fuente de aire de 6-12 kilovatios para aprovechar las generosas tarifas medidas. Los instaladores señalan que las asociaciones de vecinos en el centro de la ciudad posponen la adopción hasta 2027, cuando las unidades de división de bajo potencial de calentamiento global alcancen la madurez comercial y eviten las reformas de ventilación de conductos.

Los condados fronterizos occidentales como Győr-Moson-Sopron y Vas superan los promedios nacionales porque la movilidad transfronteriza de técnicos desde Austria cubre las brechas de mano de obra y aporta estándares de instalación de mejores prácticas. Los campus corporativos a lo largo de la autopista M1 especifican habitualmente matrices en cascada de 20-40 kilovatios, aprovechando los enfriadores de recuperación de calor industrial durante las temporadas intermedias. Mientras tanto, los distribuidores locales almacenan por adelantado compresores de repuesto y válvulas de expansión procedentes de centros de Viena, reduciendo los plazos de entrega que tradicionalmente obstaculizaban los trabajos rurales.

Los condados orientales, Hajdú-Bihar, Szabolcs-Szatmár-Bereg y Borsod-Abaúj-Zemplén, se quedan rezagados a pesar de los elevados subsidios rurales porque los ingresos medianos siguen estando muy por debajo de la media nacional y los residentes priorizan primero las mejoras de estufas o el aislamiento de fachadas. La capacidad de la red a lo largo del alimentador Létavértes-Debrecen Dél limita las nuevas conexiones de servicio, forzando tiempos de espera que diluyen el entusiasmo del consumidor. La planta de Qvantum en Nyíregyháza, sin embargo, siembra el crecimiento de habilidades regionales contratando a 400 empleados y realizando talleres mensuales de seguridad con propano para instaladores independientes, una política que se espera eleve las curvas de penetración a partir de 2027.

Panorama Competitivo

Los titulares globales Panasonic, Bosch, Mitsubishi Electric, LG, Samsung y Daikin tienen cada uno participaciones de un solo dígito, dejando el campo fragmentado e intensamente disputado. La ampliada planta de Pilsen de Panasonic, con el objetivo de 1,4 millones de unidades anuales para 2030, posiciona a la empresa para competir en precio con los rivales en sistemas de aire a agua en el punto óptimo de 6-12 kilovatios, mientras que la adquisición de Johnson Controls por parte de Bosch por USD 8 mil millones unifica los diseños de R-454B y propano bajo un mismo paraguas de marca. Mitsubishi Electric compite en el rendimiento del inversor de calefacción hiperpotente hasta -25 °C de temperatura ambiente, una especificación atractiva para los alquileres de montaña en las sierras de Mátra y Börzsöny, mientras que LG atrae a las cadenas minoristas con monobloques compactos de R-290 que encajan en los pasillos de electrodomésticos existentes.

El especialista regional Qvantum aprovecha su base en Nyíregyháza para adaptar el firmware a los ciclos climáticos húngaros y armonizar la lista de materiales con las cadenas de suministro locales, reduciendo los gastos logísticos y asegurando aprobaciones de EcoDesign en vía rápida. GIMEK Zrt. se diferencia mediante módulos de calefacción urbana llave en mano de hasta 250 kilovatios, vendidos a empresas de servicios públicos municipales que buscan reducir a la mitad la dependencia del gas natural para 2030. El integrador vertical Aira domina la mentalidad de los instaladores al agrupar planes de pago sin intereses, un movimiento que amplía la captura de ingresos de la empresa más allá del hardware hacia contratos de servicio de por vida y garantías de rendimiento.

Las hojas de ruta tecnológicas giran principalmente en torno a la elección del refrigerante. Los primeros adoptantes del propano R-290 obtienen certeza regulatoria antes del límite de potencial de calentamiento global de 150 para 2027 y evitan costosas reformas de campo de las unidades de R-32 de transición. El ecosistema de certificación "Stand By Me" de Daikin cuenta ahora con más de 3.000 técnicos en toda Europa Central, señalando una carrera por asegurar la lealtad de los instaladores antes de que la convergencia de precios reduzca la diferenciación. Dado que ningún proveedor controla más del 15% de los envíos nacionales, la concentración del mercado de bombas de calor en Hungría sigue siendo moderada, invitando tanto a la consolidación como a la disrupción de nicho hasta 2031. Los márgenes se mantienen mientras se alivia el impacto del precio para el consumidor. Las hojas de ruta tecnológicas convergen en modelos de refrigerantes naturales. Las empresas emergentes centradas únicamente en circuitos de propano ganan reconocimiento a medida que las cuotas de gases fluorados de la UE se endurecen. Los grandes titulares responden con líneas de productos de R-290 y centros de formación; el centro de experiencia de Daikin en Budapest ejemplifica el cambio hacia la venta de soluciones en lugar del envío de unidades. Los paquetes integrados de energía fotovoltaica más batería más bomba de calor emergen como el próximo campo de batalla, difuminando los límites categóricos entre HVAC y generación distribuida.

Líderes de la Industria de Bombas de Calor en Hungría

Panasonic Holdings Corporation

Systemair AB

Johnson Controls International Plc

Trane Technologies Plc

Trox GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Panasonic anunció una expansión de EUR 320 millones (USD 352 millones) de su planta de bombas de calor en Pilsen, triplicando el espacio en planta y automatizando la producción con 80 robots industriales para alcanzar 1,4 millones de unidades de R-290 anuales para 2030.

- Agosto de 2025: Bosch completó la adquisición por USD 8 mil millones de la división residencial de HVAC y comercial ligera de Johnson Controls, integrando el conocimiento del refrigerante R-454B en la cartera de productos europea de Bosch.

- Agosto de 2025: Aira recaudó EUR 150 millones (USD 165 millones) para ampliar academias de formación y 18 centros regionales, incluida una fábrica polaca que envía a Hungría en 24 horas.

- Abril de 2025: Qvantum inauguró un laboratorio de I+D de 45 ingenieros en su fábrica de Nyíregyháza para desarrollar compresores de fuente de aire optimizados para -20 °C destinados a los mercados de Europa Central.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado húngaro de bombas de calor como los ingresos anuales generados por las ventas de sistemas de bombas de calor de aire, tierra y agua construidos en fábrica de hasta 50 kW que proporcionan calefacción, refrigeración o agua caliente sanitaria a edificios residenciales, comerciales y pequeñas industrias. Se excluyen los equipos destinados a la refrigeración móvil, las plantas de distrito a gran escala y el servicio de enfriadoras puras.

Exclusión del ámbito de aplicación: quedan fuera de este análisis las ventas de calentadores eléctricos de resistencia, calderas híbridas de gas o biomasa y unidades fotovoltaicas-térmicas integradas en edificios.

Segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por Encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria y Doméstica

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a instaladores húngaros, ingenieros técnicos de edificios y funcionarios de las agencias de energía de Budapest, Gyor y Debrecen, y luego encuestan a los distribuidores sobre los cambios trimestrales del ASP y el uso de las subvenciones. Estas conversaciones validan los impulsores de la demanda señalados en el trabajo de gabinete y aclaran las estructuras de márgenes de los instaladores antes de fijar las hipótesis del modelo.

Investigación documental

Comenzamos con fuentes estadísticas de libre acceso, como los archivos de precios de la energía de Eurostat, las tablas de existencias de edificios de la Oficina Central de Estadística de Hungría y los códigos aduaneros extraídos de Access2Markets. Los anuarios de los grupos comerciales de la Asociación Europea de Bombas de Calor, la Industria Europea de la Calefacción y el Centro Común de Investigación aportan datos sobre ventas unitarias, existencias y políticas, mientras que los artículos revisados por expertos sobre la economía de la geotermia poco profunda sirven de base para nuestras referencias de costes. Los informes 10-K de las empresas, los informes de los inversores y los comunicados de prensa locales enriquecen el mapa de la competencia. Extractos propios de D&B Hoovers y Dow Jones Factiva nos proporcionan datos financieros y noticias sobre transacciones que las fuentes gratuitas pasan por alto. La lista anterior es ilustrativa; muchas otras referencias, incluidos los resúmenes de patentes regionales de Questel, respaldan los puntos de datos individuales.

Dimensionamiento y previsión del mercado

Reconstruimos los ingresos de 2024 aplicando los precios de venta medios ponderados, obtenidos de las comprobaciones de los canales, a los envíos de unidades verificados por la EHPA. Una comprobación cruzada descendente convierte los recuentos de hogares, las tasas de conversión de gas a gas y la capacidad media por vivienda en un conjunto de demanda paralelo, que se concilia con el roll-up ascendente. Las principales palancas cuantitativas son la relación entre las tarifas eléctricas y las de gas, las trayectorias de las cuotas de renovables, los desembolsos de subvenciones para la renovación residencial, el crecimiento del número de instaladores y la pérdida media de calor de las viviendas anteriores a 1990. Las previsiones hasta 2030 emplean una regresión multivariante en la que el valor de mercado responde a esos cinco factores; los límites de los escenarios se someten a pruebas de estrés con paneles de expertos. Las lagunas en los datos de los distribuidores, especialmente en los volúmenes de comercio electrónico, se cubren con coeficientes de absorción conservadores derivados de categorías adyacentes de calefacción, ventilación y aire acondicionado.

Ciclo de validación y actualización de datos

Antes de su publicación, triangulamos los resultados del modelo con indicadores independientes, como las importaciones de inversores y las inscripciones en la tarifa H de las empresas eléctricas, y señalamos las variaciones superiores al siete por ciento para su revisión por parte de los responsables. Los informes se actualizan anualmente, con revisiones fuera de ciclo provocadas por cambios en las normas de subvención o crisis de los precios de la energía.

Por qué nuestra línea de base de bombas de calor de Hungría tiene una credibilidad probada

Las estimaciones publicadas rara vez coinciden porque cada emisor elige diferentes ámbitos, métricas y ritmos de actualización, una realidad que a menudo confunde a los compradores primerizos. Reconocemos estas divergencias por adelantado.

En Hungría, las principales diferencias se deben a si se miden las ventas o las existencias instaladas, si se incluyen los proyectos comerciales y cómo se gestionan la conversión de divisas y los precios posventa. Nuestro enfoque, basado en fuentes de ASP de pago y en dos vías de validación, evita la infravaloración o sobrevaloración que aparece cuando los editores alternativos se basan únicamente en envíos o en encuestas de un solo año.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 108,2 millones de USD (2025) | Inteligencia de Mordor | - |

| 15.432 unidades (2022) | Consultoría regional A | Sólo registra las ventas de unidades residenciales y no modela la dispersión de precios |

| 36.224 unidades de acciones (2022) | Asociación sectorial B | Informa de las instalaciones acumuladas, omite las bajas y la valoración de ingresos |

En resumen, la disciplinada combinación de precios granulares, comprobaciones de volumen de doble vía y ciclos de actualización anuales de Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y reproducir fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bombas de calor en Hungría en 2031?

Se prevé que el mercado alcance USD 136,5 millones para 2031, reflejando una CAGR del 3,87% de 2026 a 2031.

¿Qué tipo de bomba de calor lidera actualmente la adopción en Hungría?

Los modelos de fuente de aire tienen una participación del 66,57% porque conllevan menores costos de instalación y se adaptan a las parcelas típicas de viviendas unifamiliares.

¿Por qué las bombas de calor de agua caliente doméstica crecen más rápido?

Las normas de construcción de la UE prohíben la calefacción de agua con combustibles fósiles en las nuevas viviendas a partir de 2030, impulsando una CAGR del 5,07% en esta aplicación.

¿Cómo impactan los subsidios en el período de recuperación del consumidor?

Los reembolsos nacionales y de la UE combinados reducen los costos iniciales lo suficiente como para llevar el período de recuperación residencial a menos de cinco temporadas de calefacción.

¿Qué refrigerante dominará las nuevas unidades después de 2027?

El propano R-290 está emergiendo como el fluido de bajo potencial de calentamiento global predeterminado porque satisface el umbral de potencial de calentamiento global de 150 de la UE para las unidades pequeñas.

¿Son los cuellos de botella de la red una barrera importante en las zonas rurales?

Sí, los límites de capacidad de alojamiento a lo largo de alimentadores específicos retrasan las conexiones, pero se están llevando a cabo actualizaciones específicas y una planificación más inteligente.

Última actualización de la página el: