Taille et part du marché des pompes à chaleur en Hongrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

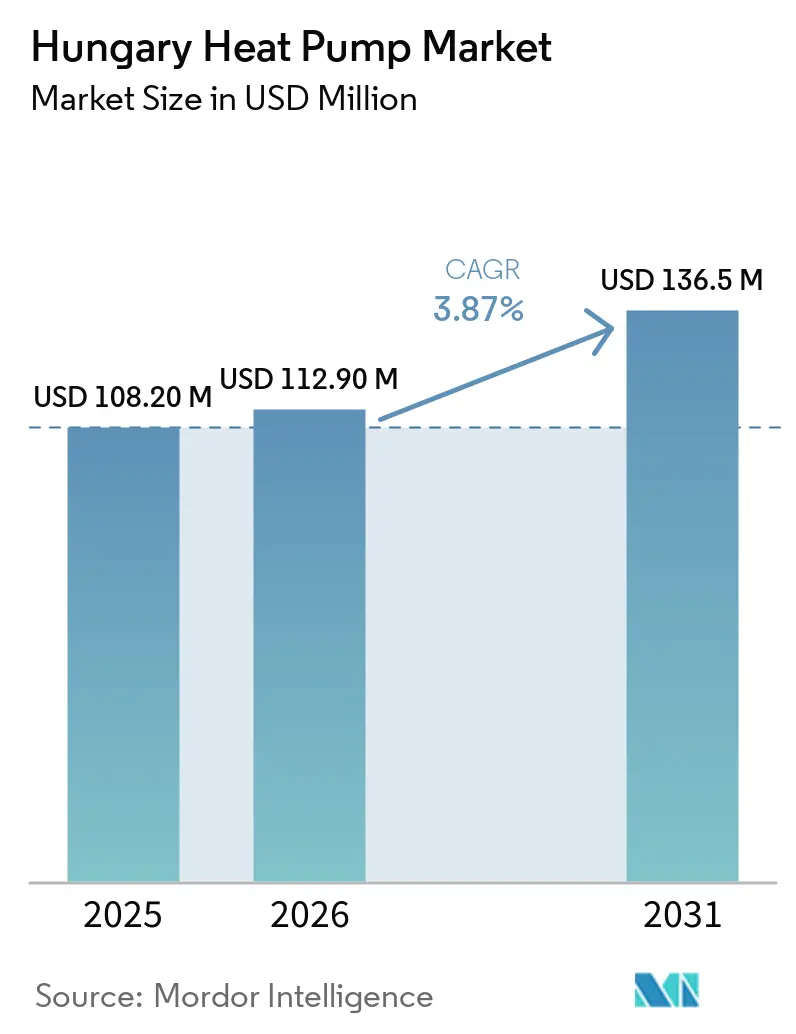

| Taille du marché de l'année de base (2025) | 108.20 Millions de dollars américains |

| Taille du Marché (2026) | 112.90 Millions de dollars américains |

| Taille du Marché (2031) | 136.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Hongrie par Mordor Intelligence

La taille du marché des pompes à chaleur en Hongrie devrait passer de 108,2 millions USD en 2025 à 112,9 millions USD en 2026, pour atteindre 136,5 millions USD d'ici 2031, avec un TCAC de 3,87 % sur la période 2026-2031. Le soutien persistant des politiques publiques, le mandat de décarbonation de l'Union européenne et les prix de l'électricité résidentielle parmi les plus bas d'Europe, qui caractérisent la Hongrie, soutiennent ensemble une demande stable ; toutefois, l'adoption reste freinée par des coûts d'équipement initiaux élevés et un calendrier serré d'élimination progressive des réfrigérants qui contraint les fabricants à reconcevoir leurs produits en cours de cycle. Le dense réseau d'installateurs de Budapest et des revenus disponibles plus élevés accélèrent les rénovations résidentielles, tandis que les acheteurs commerciaux bénéficient de tarifs en fonction de l'heure d'utilisation qui amplifient les économies lors des pics de production solaire en journée. Les prix du matériel suivent une tendance à la baisse à mesure que les usines régionales en Hongrie, en Pologne et en République tchèque atteignent leur pleine capacité, raccourcissant les délais de retour sur investissement et encourageant les offres clés en main qui regroupent financement, installation et service. Bien que des goulets d'étranglement dans le réseau de distribution persistent dans plusieurs corridors ruraux, le déploiement national du solaire fournit une capacité hors pointe que les opérateurs de réseau peuvent mobiliser pour des flottes de pompes à chaleur intelligentes, ancrant la stabilité des coûts de l'électricité à long terme.

Principaux enseignements du rapport

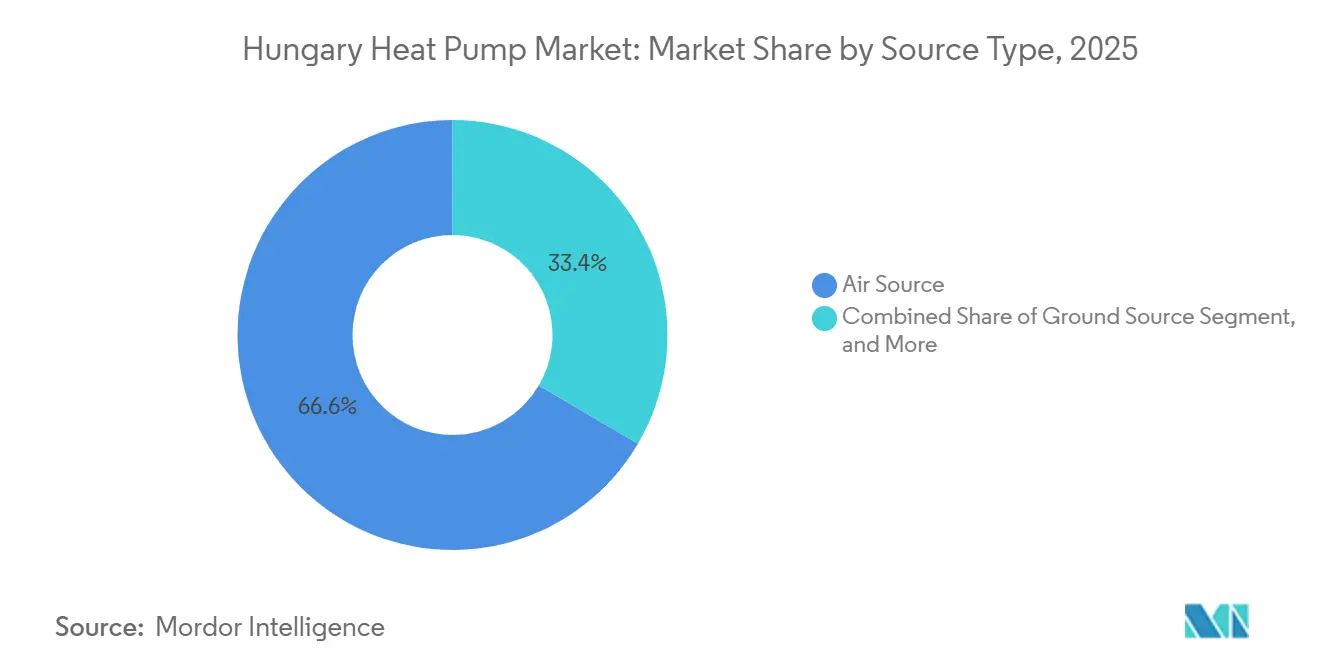

- Par type, les systèmes à source d'air ont représenté 66,57 % de la part du marché des pompes à chaleur en Hongrie en 2025 et continuent d'ancrer le leadership en termes de chiffre d'affaires.

- Par technologie, la configuration sol-eau devrait se développer au TCAC le plus rapide, soit 4,42 %, jusqu'en 2031.

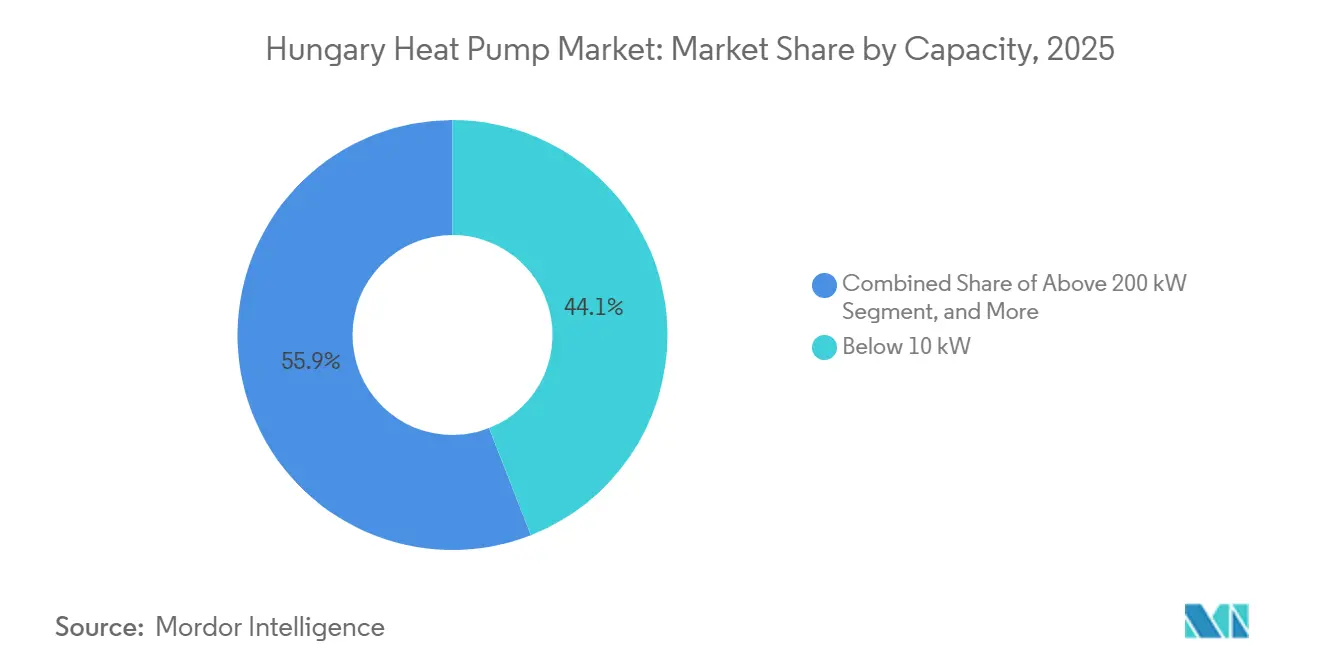

- Par capacité, les unités de 10 à 50 kilowatts devraient enregistrer le TCAC le plus élevé, soit 4,51 %, entre 2026 et 2031.

- Par application, l'eau chaude sanitaire et domestique a affiché la trajectoire de croissance la plus rapide, soit 5,07 %, sur le même horizon.

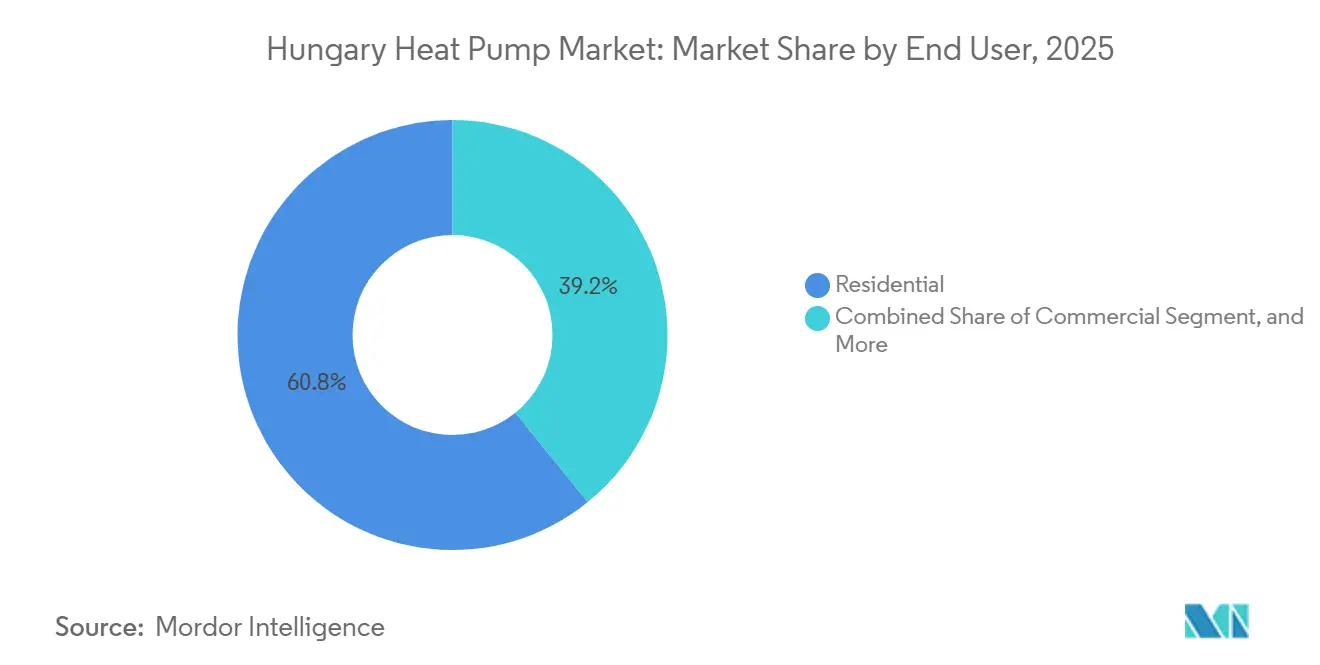

- Par utilisateur final, le segment commercial progresse à un TCAC robuste de 4,23 %, réduisant l'écart historique avec les installations résidentielles.

- Par installation, l'intégration dans les constructions neuves progresse à un TCAC de 4,37 %, confirmant que les cahiers des charges des projets favorisent de plus en plus le chauffage électrifié dès le premier jour.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Hongrie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incitations et subventions gouvernementales favorables | +1.2% | National, plus fort dans les communes de moins de 5 000 habitants | Court terme (≤ 2 ans) |

| Mandat de décarbonation Ajustement à l'objectif 55 de l'UE | +0.9% | National, aligné sur les directives de l'UE | Moyen terme (2-4 ans) |

| Hausse des prix de l'énergie accélérant le retour sur investissement | +0.7% | National, pôles commerciaux et industriels | Court terme (≤ 2 ans) |

| Baisse des coûts du matériel des pompes à chaleur | +0.5% | National, pôles industriels en Europe centrale | Moyen terme (2-4 ans) |

| Demande croissante d'équilibrage du réseau via des pompes à chaleur intelligentes | +0.3% | Régions riches en énergie solaire avec plus de 20 % d'énergies renouvelables | Long terme (≥ 4 ans) |

| Programmes nationaux de perfectionnement des techniciens en climatisation-ventilation-chauffage élargissant la capacité d'installation | +0.3% | Centres de formation dans sept grandes villes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations et subventions gouvernementales favorables

Le programme Otthonfelújítási de Hongrie a alloué 108,24 milliards HUF (300,7 millions USD) en 2024 pour subventionner les rénovations énergétiques résidentielles, offrant aux ménages jusqu'à 6 millions HUF (16 700 USD) sous forme de subventions mixtes et de prêts à taux zéro qui réduisent directement le prix net d'achat.[1]Gouvernement hongrois, "Otthonfelujitasi Támogatás," gov.hu Le programme Vidéki Otthonfelújítási étend une subvention de 50 % plafonnée à 3 millions HUF (8 300 USD) aux communes de moins de 5 000 habitants, où les revenus disponibles sont plus faibles et la sensibilisation est en retard par rapport aux centres urbains. Les remises au point de vente dans le cadre des dispositifs Hitelesített Energiamegtakarítás et Takarékos Otthon réduisent les factures d'équipement de 10 à 40 %, supprimant les contraintes de liquidité qui retardent généralement les engagements de rénovation. Un montant supplémentaire de 415 millions EUR (456,5 millions USD) canalisé depuis le Fonds de récupération et de résilience de l'UE finance environ 31 000 installations résidentielles, ancrant profondément le chauffage électrifié dans le plan de relance post-pandémique de la Hongrie.[2]Commission européenne, "Fonds de récupération et de résilience," europa.eu Combinés, ces mécanismes ramènent le retour sur investissement résidentiel à moins de cinq saisons de chauffage, positionnant le marché des pompes à chaleur en Hongrie comme la voie de remplacement par défaut des chaudières à gaz vieillissantes.

Mandat de décarbonation Ajustement à l'objectif 55 de l'UE

La directive sur la performance énergétique des bâtiments supprime progressivement les chaudières autonomes à combustibles fossiles dans les nouvelles constructions à partir de 2030, réorientant effectivement tous les futurs budgets de construction vers des alternatives électrifiées.[3]Commission européenne, "Directive sur la performance énergétique des bâtiments," europa.eu La transposition par la Hongrie de la directive sur les énergies renouvelables porte la part des énergies renouvelables dans les bâtiments à 49 % d'ici 2030, obligeant les opérateurs de réseau et les promoteurs à associer le solaire en toiture aux pompes à chaleur dans les segments résidentiel et commercial. Le marché du carbone s'étendra aux combustibles de chauffage des bâtiments en 2028, ajoutant 15 à 25 % au coût d'exploitation du chauffage conventionnel au gaz et élargissant ainsi l'écart économique sur la durée de vie en faveur des systèmes électriques. Le Fonds social pour le climat de 65 milliards EUR (71,5 milliards USD) prévoit une compensation ciblée pour les ménages vulnérables, garantissant l'équité des politiques et soutenant la demande dans les quartiers à revenus plus faibles. Les planificateurs nationaux visent 400 mégawatts de capacité installée répartis sur 100 000 systèmes d'ici 2030, soit un quasi-triplement par rapport à la base de référence de 2019, ce qui illustre l'attrait structurel du paquet Ajustement à l'objectif 55.

Hausse des prix de l'énergie accélérant le retour sur investissement

Bien que la Hongrie ait maintenu le tarif d'électricité résidentielle le plus bas de l'Union européenne à 10 EUR (11 USD) pour 100 kWh début 2025, les prix du gaz naturel ont augmenté de 16 % au cours de la même période, élargissant le différentiel de coûts de fonctionnement qui détermine l'économie des propriétaires. La production solaire a dépassé 20 % de la production nationale en 2025, aplatissant les prix de gros en milieu de journée et permettant aux gestionnaires de réseau de distribution d'offrir de profondes remises hors pointe que les propriétaires de pompes à chaleur peuvent exploiter grâce au stockage thermique. Les acheteurs commerciaux, responsables de 39,17 % du chiffre d'affaires de 2025, considèrent de plus en plus les pompes à chaleur comme des couvertures contre les contrats de gaz volatils, installant de plus grands réservoirs tampon pour maximiser l'arbitrage sur les écarts de tarifs horaires. L'Agence internationale de l'énergie note que le chauffage des locaux représente encore 71 % de la consommation d'énergie résidentielle, amplifiant les économies lorsqu'une chaudière à combustible fossile est remplacée par un compresseur électrique. Alors que le risque géopolitique continue de peser sur le gaz importé, le discours sur les économies de coûts se renforce, soutenant davantage la dynamique du marché des pompes à chaleur en Hongrie.

Baisse des coûts du matériel des pompes à chaleur

L'achat par Qvantum de l'usine Electrolux de Nyíregyháza pour 38 millions EUR (41,8 millions USD), suivi de l'ouverture d'un centre de recherche et développement sur site en 2025, démontre que la fabrication locale raccourcit les chaînes d'approvisionnement et réduit les coûts des nomenclatures.[4]Qvantum, "Qvantum ouvre un laboratoire de recherche et développement en Hongrie," qvantum.com Panasonic s'engage à investir 320 millions EUR (352 millions USD) pour tripler la production de l'usine de Pilsen à 1,4 million d'unités par an d'ici 2030, en s'appuyant sur 80 robots industriels qui améliorent la productivité et font baisser les prix unitaires de 20 à 25 %.[5]Panasonic, "Panasonic investit 320 millions EUR dans une usine de pompes à chaleur en République tchèque," news.panasonic.com Bosch a réservé plus d'un milliard EUR (1,1 milliard USD) pour la capacité européenne, notamment une nouvelle usine à Dobromierz, en Pologne, produisant des plateformes au propane R-290 à un coût de composants inférieur à celui des unités R-410A héritées.[6]Bosch, "Bosch investit plus d'un milliard EUR dans la production européenne de pompes à chaleur," bosch-press.com Le passage obligatoire aux réfrigérants naturels supprime une majoration historiquement intégrée dans les mélanges à potentiel de réchauffement global élevé, et à mesure que les volumes régionaux cumulés augmentent, les analystes prévoient une érosion réelle des prix du matériel de 15 à 20 % entre 2025 et 2031. Ces tendances érodent conjointement la barrière en capital, élargissant la base adressable pour le marché des pompes à chaleur en Hongrie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût d'investissement initial élevé par rapport aux chaudières à gaz | -0.8% | À l'échelle nationale, particulièrement aigu dans les communes rurales à faibles revenus | Court terme (≤ 2 ans) |

| Réglementations strictes sur l'élimination progressive des réfrigérants fluorés | -0.6% | Aligné sur les jalons du règlement UE 2024/573 | Moyen terme (2-4 ans) |

| Goulets d'étranglement de la capacité du réseau de distribution rural | -0.3% | Corridors tels que Létavértes-Debrecen Dél | Moyen terme (2-4 ans) |

| Sensibilisation limitée en dehors de Budapest réduisant les taux de conversion | -0.2% | Communes de moins de 5 000 habitants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé par rapport aux chaudières à gaz

Les ensembles de pompes à chaleur de 4 à 16 kilowatts se vendent typiquement entre 6 500 et 8 500 GBP (8 200 à 10 700 USD), tandis qu'une chaudière à gaz de remplacement coûte entre 2 000 et 3 000 GBP (2 500 à 3 800 USD), laissant un écart de financement que les subventions ne comblent que partiellement. Dans le pôle rural de Bükkalja, le revenu disponible médian de 4 750 EUR (5 225 USD) signifie que le différentiel dépasse une année entière de salaire net, atténuant la demande malgré les intentions environnementales. Bien que le programme Otthonfelújítási couvre jusqu'à 6 millions HUF (16 700 USD), les candidats font face à des audits énergétiques et à des devis d'entrepreneurs qui prolongent les cycles de rénovation de six à douze mois et ajoutent des coûts de friction rarement pris en compte dans les taux de subvention annoncés. Les petites entreprises partagent des contraintes de liquidité similaires car les lignes de financement vert restent limitées, et les banques exigent souvent des garanties importantes pour les rénovations énergétiques. À mesure que l'échelle de fabrication fait baisser les coûts et que les produits de crédit spécialisés arrivent à maturité, ce frein s'estompera, mais à court terme, il limite la pénétration du marché des pompes à chaleur en Hongrie en dessous du plafond techniquement viable.

Réglementations strictes sur l'élimination progressive des réfrigérants fluorés

Le règlement UE 2024/573 interdit les systèmes split individuels avec un potentiel de réchauffement global du réfrigérant supérieur à 750 à partir de 2025 et exige que toutes les unités autonomes de moins de 12 kilowatts utilisent des fluides à potentiel de réchauffement global inférieur à 150 d'ici 2027, forçant une transition accélérée vers des réfrigérants inflammables de classe A3 tels que le propane R-290. Les fabricants doivent reconcevoir les échangeurs de chaleur, les compresseurs et les agencements d'enceinte pour respecter les limites de charge, engendrant des dépenses de recherche et développement et des délais d'essais sur le terrain qui contraignent temporairement la disponibilité des produits. Les installateurs font face à une mise à niveau obligatoire de leur certification pour manipuler les fluides A3, et le débit de formation est limité malgré l'ajout de 400 heures de cours spécialisés au programme national de formation professionnelle. Les distributeurs hésitent à stocker des inventaires de R-32 ou R-454B transitoires qui risquent l'obsolescence lorsque l'interdiction des systèmes split arrivera en 2035, comprimant le fonds de roulement et allongeant les délais de livraison. Jusqu'à ce que la chaîne d'approvisionnement se recalibre autour de composants compatibles avec le propane et que la capacité des techniciens augmente, la réglementation exerce une pression à la baisse sur la croissance du marché des pompes à chaleur en Hongrie, même si elle garantit la conformité climatique à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la source d'air est en tête, la source géothermique progresse dans les constructions commerciales

Les unités à source d'air ont capté 66,57 % du chiffre d'affaires de 2025 au sein du marché des pompes à chaleur en Hongrie, reflétant des exigences de site modestes, des délais d'installation plus courts et leur adéquation aux maisons individuelles où le forage de puits fait souvent face à des restrictions de zonage. Les modules extérieurs à ventilateur unique s'intègrent facilement sur les allées pavées et se connectent aux circuits de radiateurs existants une fois que les températures de départ descendent à 45-55 °C, offrant aux entrepreneurs des marges prévisibles et aux propriétaires une perturbation minimale. Les systèmes à source géothermique, bien que plus gourmands en capital, délivrent des coefficients de performance supérieurs à 4,0 même lors d'hivers sous zéro, une caractéristique qui séduit les parcs de bureaux et les centres commerciaux cherchant des labels de bâtiment vert et des économies sur 20 ans de cycle de vie. Les variantes à source d'eau et hybrides représentent ensemble une infime part des ventes, limitées par l'accès aux lacs ou rivières et par les obstacles politiques contre les brûleurs de secours à combustibles fossiles.

La dynamique de fabrication régionale façonne les préférences technologiques. L'usine agrandie de Pilsen de Panasonic expédiera des modèles air-eau au propane R-290 conçus pour des températures ambiantes minimales de -15 °C, renforçant la domination volumique de la source d'air. Simultanément, le laboratoire de recherche de Qvantum à Nyíregyháza prototype des compresseurs à source d'air calibrés pour les variations climatiques continentales de la Hongrie, injectant un savoir-faire local dans des conceptions prêtes à l'exportation. Les promoteurs commerciaux qui choisissent entre des boucles géothermiques et des unités solaires en toiture plus air modélisent désormais des valeurs actuelles sur 25 ans plutôt que le seul coût initial, un changement qui stimule l'adoption de la source géothermique même si la source d'air reste la référence du marché des pompes à chaleur en Hongrie pour les propriétaires de maisons en banlieue.

Par technologie : l'air-eau domine, le sol-eau progresse rapidement

Les systèmes air-eau ont représenté 41,89 % du chiffre d'affaires de 2025, en raison de la compatibilité avec le parc installé, la plupart des foyers hongrois fonctionnant déjà avec des radiateurs hydrauliques pouvant accepter une température d'alimentation de 50 °C une fois l'isolation améliorée. Les installateurs minimisent la main-d'œuvre en conservant la tuyauterie, en ajoutant des réservoirs tampon et en rééquilibrant les circuits, maintenant les temps d'arrêt courts et la satisfaction des clients élevée. Les configurations sol-eau enregistrent cependant le TCAC le plus rapide, soit 4,42 %, jusqu'en 2031, alimentées par les sous-stations de chauffage urbain et les installations industrielles qui valorisent une production thermique constante et planifient sur des horizons de plusieurs décennies. Les installations air-air sans conduits assurent un confort de climatisation supplémentaire pour les appartements, mais la directive sur la performance énergétique des bâtiments oriente la préférence vers les solutions hydrauliques qui s'intègrent facilement avec les capteurs solaires thermiques et les ballons d'eau chaude sanitaire.

Les investissements en usine soulignent chaque trajectoire. Johnson Controls ajoute 1 800 mètres carrés d'espace d'essai à Aarhus pour valider des machines à l'ammoniac à l'échelle du mégawatt destinées aux réseaux de chauffage urbain nordiques et d'Europe centrale, prouvant la viabilité pour les quartiers hongrois denses envisageant des conversions gaz vers pompe à chaleur. Pendant ce temps, le Therma V R290 Monobloc de LG a fait ses débuts en 2025 avec des étiquettes A+++ jusqu'à -15 °C, présentant des unités au propane prêtes pour le marché qui satisfont le plafond de potentiel de réchauffement global de 150 de 2027. À mesure que les portefeuilles de réfrigérants naturels arrivent à maturité, les primes de coût diminuent, renforçant la position de l'air-eau dans les rénovations courantes tout en offrant aux acheteurs de sol-eau une proposition d'efficacité encore plus forte, élargissant ainsi la taille du marché des pompes à chaleur en Hongrie pour les deux segments.

Par capacité : moins de 10 kilowatts reste le plus grand segment, 10-50 kilowatts s'accélère

Les unités de moins de 10 kilowatts représentaient 44,06 % de la demande de 2025, correspondant parfaitement aux maisons individuelles de 120 à 150 mètres carrés qui dominent le parc immobilier hongrois et nécessitent 6 à 8 kilowatts après amélioration de l'enveloppe. Les maisons de banlieue à niveaux décalés dans la ceinture de banlieue de Budapest associent souvent des modules extérieurs de 8 kilowatts à des réservoirs tampon de 200 litres, une configuration que les installateurs peuvent réaliser en deux jours dans le cadre du calendrier de remboursement Otthonfelújítási. La classe 10-50 kilowatts croît à un TCAC convaincant de 4,51 % jusqu'en 2031, car les immeubles collectifs et les petites propriétés commerciales éliminent progressivement les chaudières à gaz, déployant souvent des cascades de trois machines de 15 kilowatts pour éviter des mises à niveau coûteuses du réseau électrique. Les capacités supérieures à 50 kilowatts servent les entrepôts, les écoles et les industries de processus, tandis que les sous-stations de chauffage urbain utilisent des machines de plusieurs centaines de kilowatts, mais celles-ci restent numériquement limitées malgré une visibilité élevée en termes de chiffre d'affaires.

La consolidation stratégique alimente cette poussée dans la gamme intermédiaire. Le rachat par Bosch pour 8 milliards USD du portefeuille résidentiel et commercial léger de Johnson Controls unifie les conceptions R-454B et propane sous un même parapluie, débloquant des synergies de composants qui font baisser les prix dans la plage optimale de 20 à 40 kilowatts. La dynamique de conformité façonne également les cycles de reconception, car le R-410A, longtemps privilégié pour les toitures de 30 kilowatts, dépasse le plafond de potentiel de réchauffement global de 750 de 2025, nécessitant une migration rapide vers des architectures R-32 ou propane. À mesure que les décideurs politiques appliquent des règles plus strictes sur les systèmes split, les fabricants intensifient l'innovation dans les compresseurs à manchon et les échangeurs de chaleur à micro-canaux qui maintiennent l'encombrement tout en réduisant de moitié l'impact sur l'effet de serre, soutenant finalement la croissance dans toutes les tranches de capacité du marché des pompes à chaleur en Hongrie.

Par application : le chauffage des locaux domine, l'eau chaude sanitaire progresse rapidement

Les applications de chauffage des locaux ont généré 58,21 % du chiffre d'affaires de 2025, la plus grande tranche de la taille du marché des pompes à chaleur en Hongrie, car les hivers continentaux imposent plus de 3 000 degrés-jours de chauffage et les enveloppes de bâtiments existantes reposent encore sur des charges thermiques élevées. Les maisons individuelles dans les comtés de Nógrád et Heves remplacent généralement les chaudières à gaz par des unités air-eau de 8 kilowatts couplées à des radiateurs basse température, tandis que les promoteurs de banlieue équipent de plus grandes villas avec des monoblocs à variateur de fréquence de 12 kilowatts qui modèrent la demande de pointe. Les boulangeries industrielles et les transformateurs de boissons acheminent également la chaleur résiduelle dans des circuits hydrauliques, augmentant le taux d'utilisation annuel de la capacité et amortissant l'économie des projets contre les variations saisonnières.

L'eau chaude sanitaire et domestique est la tranche à la croissance la plus rapide, se développant à un TCAC de 5,07 % jusqu'en 2031, car la directive sur la performance énergétique des bâtiments impose un chauffage de l'eau sans combustibles fossiles dans tous les nouveaux logements après 2030. La part de ce composant dans la taille du marché des pompes à chaleur en Hongrie augmente chaque année car la pénétration du photovoltaïque en toiture permet aux propriétaires d'alimenter les ballons de stockage avec l'excédent de midi, aplatissant les courbes de demande du réseau. Les ballons compatibles avec les pompes à chaleur jusqu'à 500 litres se vendent désormais en dessous de 1 200 EUR (1 320 USD), supprimant un obstacle de coût antérieur pour les systèmes polyvalents. De grands immeubles d'appartements dans le 13e arrondissement de Budapest ont commencé à remplacer les chaudières à gaz centrales par des batteries de pompes à chaleur en cascade de 35 kilowatts, un modèle que les municipalités provinciales prévoient de reproduire dans le cadre du Programme de chauffage urbain vert.

Par utilisateur final : le résidentiel reste en tête, l'empreinte commerciale s'élargit

Les clients résidentiels ont représenté 60,83 % des installations de 2025, consolidant des décennies de politique gouvernementale qui réserve les subventions principalement aux maisons individuelles et aux petites copropriétés. Les ménages typiques financent les rénovations via la structure mixte subvention-prêt du programme Otthonfelújítási, tandis que les installateurs indépendants regroupent l'isolation de toiture et la rénovation des fenêtres pour garantir la réduction obligatoire de 30 % de l'énergie primaire. Les détaillants d'électronique grand public à Budapest, Debrecen et Győr stockent de plus en plus des monoblocs de 6 à 9 kilowatts aux côtés des sèche-linge à condensation et des plaques à induction, normalisant la catégorie dans le trafic quotidien de vente au détail et élargissant la notoriété des marques.

Les déploiements commerciaux progressent à un TCAC de 4,23 %, comblant l'écart historique à mesure que les parcs de bureaux, les hypermarchés et les entrepôts logistiques migrent vers la conformité à l'initiative Science Based Targets. Les gestionnaires de propriétés rapportent que l'intégration des pompes à chaleur avec les systèmes de gestion des bâtiments réduit les frais d'exploitation du système de climatisation-ventilation-chauffage de 25 à 30 %, un indicateur qui résonne auprès des évaluateurs de la valeur des actifs et génère des commandes répétées. La tranche commerciale augmente donc régulièrement dans la part du marché des pompes à chaleur en Hongrie tandis que la taille absolue du marché des pompes à chaleur en Hongrie croît sur les deux axes. Les utilisateurs finaux industriels restent minoritaires mais adoptent des machines à l'ammoniac haute température pour le chauffage de l'eau de processus au-dessus de 80 °C, réduisant les émissions de portée 1 et débloquant le soutien du Fonds d'innovation de l'UE pour les lignes pilotes.

Par installation : la rénovation domine, l'intégration dans les constructions neuves prend de l'élan

Les projets de rénovation représentaient 56,12 % de la demande de 2025, correspondant à un parc immobilier dans lequel sept logements sur dix datent d'avant 2000 et sont équipés de chaudières à gaz en fin de vie. Les installateurs préfèrent les modules extérieurs compacts au R-290 qui s'insèrent dans l'empreinte des anciennes chaudières et réutilisent les circuits de radiateurs domestiques une fois que les vannes thermostatiques sont remplacées par des modèles basse température, minimisant la perturbation des locataires et les travaux de plâtrerie. Les prestataires clés en main tels qu'Aira rationalisent les démarches administratives complexes en regroupant les audits énergétiques, les travaux mécaniques et le dépôt des crédits d'impôt dans un flux de commande en ligne qui livre un système fonctionnel en huit semaines, y compris la notification au réseau.

L'intégration dans les constructions neuves croît à un TCAC de 4,37 % jusqu'en 2031, car les architectes intègrent désormais les boucles géothermiques ou les emplacements pour unités en toiture dès la phase de conception, éliminant les rénovations coûteuses après livraison. L'exigence zéro fossile de la Hongrie pour les nouvelles constructions à partir de 2030 alimente ainsi un volume incrémental régulier, notamment dans les banlieues périphériques où les terrains permettent des champs de boucles géothermiques horizontales. Les promoteurs capitalisent sur la compatibilité avec les réseaux intelligents en câblant des passerelles Modbus et des contrôleurs de stockage thermique lors de la construction du gros œuvre, garantissant que la propriété achevée peut participer aux pools de réponse à la demande des opérateurs de réseau. Le pipeline prospectif augmente donc la part des constructions neuves dans la taille du marché des pompes à chaleur en Hongrie sans éroder la demande de rénovation, générant une charge de travail équilibrée dans l'ensemble du réseau d'installateurs.

Analyse géographique

Budapest et sa ceinture de banlieue sont restées l'épicentre de la demande en 2025, captant plus d'un tiers de la part du marché des pompes à chaleur en Hongrie, car des revenus disponibles plus élevés, une couverture dense d'installateurs et un solaire en toiture abondant convergent pour raccourcir le retour financier. Le réseau de chauffage urbain de la capitale complique les conversions d'immeubles collectifs car les sous-stations centrales brûlent encore du gaz naturel, mais les maisons individuelles dans les 12e et 3e arrondissements remplacent les chaudières à condensation obsolètes par des unités à source d'air de 6 à 12 kilowatts pour profiter des tarifs compteurs généreux. Les installateurs notent que les associations de copropriétaires en centre-ville reportent l'adoption jusqu'en 2027, lorsque les unités split à faible potentiel de réchauffement global atteindront leur maturité commerciale et éviteront les rénovations de ventilation des gaines.

Les comtés frontaliers occidentaux tels que Győr-Moson-Sopron et Vas surpassent les moyennes nationales car la mobilité transfrontalière des techniciens en provenance d'Autriche comble les lacunes en main-d'œuvre et apporte des normes d'installation de meilleures pratiques. Les campus d'entreprises le long de l'autoroute M1 spécifient régulièrement des cascades de 20 à 40 kilowatts, tirant parti des refroidisseurs à récupération de chaleur industrielle pendant les saisons intermédiaires. Pendant ce temps, les distributeurs locaux stockent à l'avance des compresseurs de rechange et des vannes d'expansion approvisionnés depuis les hubs de Vienne, réduisant les délais qui entravaient traditionnellement les chantiers ruraux.

Les comtés de l'est, Hajdú-Bihar, Szabolcs-Szatmár-Bereg et Borsod-Abaúj-Zemplén, sont en retard malgré des subventions rurales élevées car les revenus médians restent bien en dessous de la moyenne nationale et les résidents donnent la priorité aux améliorations de poêles ou à l'isolation des façades en premier. La capacité du réseau le long de l'alimentation Létavértes-Debrecen Dél limite les nouvelles connexions de service, imposant des délais d'attente qui atténuent l'enthousiasme des consommateurs. L'usine de Qvantum à Nyíregyháza, cependant, stimule la croissance des compétences régionales en embauchant 400 employés et en organisant des ateliers mensuels sur la sécurité du propane pour les installateurs indépendants, une politique qui devrait faire progresser les courbes de pénétration à partir de 2027.

Paysage concurrentiel

Les acteurs mondiaux établis Panasonic, Bosch, Mitsubishi Electric, LG, Samsung et Daikin détiennent chacun des parts à un seul chiffre, laissant le marché fragmenté et intensément disputé. L'usine agrandie de Pilsen de Panasonic, visant 1,4 million d'unités par an d'ici 2030, positionne l'entreprise pour concurrencer ses rivaux sur les systèmes air-eau dans la plage optimale de 6 à 12 kilowatts, tandis que l'acquisition de Johnson Controls par Bosch pour 8 milliards USD unifie les conceptions R-454B et propane sous un même parapluie de marque. Mitsubishi Electric se distingue par ses performances d'onduleur de chauffage intensif jusqu'à -25 °C ambiants, une spécification attrayante pour les locations de montagne dans les massifs de Mátra et Börzsöny, tandis que LG courtise les chaînes de distribution avec des monoblocs compacts au R-290 qui s'adaptent aux rayons d'appareils électroménagers existants.

Le spécialiste régional Qvantum exploite sa base de Nyíregyháza pour adapter le micrologiciel aux cycles climatiques hongrois et harmoniser les nomenclatures avec les chaînes d'approvisionnement locales, réduisant les frais logistiques et obtenant des approbations EcoDesign accélérées. GIMEK Zrt. se différencie via des modules de chauffage urbain clés en main jusqu'à 250 kilowatts, vendus aux opérateurs de réseau municipaux cherchant à réduire de moitié leur dépendance au gaz naturel d'ici 2030. L'intégrateur vertical Aira s'impose auprès des installateurs en proposant des plans de paiement à taux zéro, une démarche qui élargit la capture de revenus de l'entreprise au-delà du matériel vers des contrats de service à vie et des garanties de performance.

Les feuilles de route technologiques s'articulent principalement autour du choix du réfrigérant. Les premiers adoptants du propane R-290 gagnent en certitude réglementaire avant la limite de potentiel de réchauffement global de 150 de 2027 et évitent les rénovations coûteuses sur le terrain des unités R-32 transitoires. L'écosystème de certification « Stand By Me » de Daikin compte désormais plus de 3 000 techniciens en Europe centrale, signalant une course pour fidéliser les installateurs avant que la convergence des prix ne comprime la différenciation. Étant donné qu'aucun fournisseur ne contrôle plus de 15 % des expéditions nationales, la concentration du marché des pompes à chaleur en Hongrie reste modérée, invitant à la fois à la consolidation et à la disruption de niche jusqu'en 2031. Les feuilles de route technologiques convergent vers des modèles à réfrigérants naturels. Les jeunes entreprises axées uniquement sur les circuits au propane gagnent en notoriété à mesure que les quotas de gaz fluorés de l'UE se resserrent. Les grands acteurs établis répondent avec des gammes de produits R-290 et des centres de formation ; le centre d'expérience Daikin à Budapest illustre le passage vers la vente de solutions plutôt que l'expédition d'unités. Les offres intégrées photovoltaïque-batterie-pompe à chaleur émergent comme le prochain champ de bataille, brouillant les frontières catégorielles entre le système de climatisation-ventilation-chauffage et la production décentralisée.

Leaders du secteur des pompes à chaleur en Hongrie

Panasonic Holdings Corporation

Systemair AB

Johnson Controls International Plc

Trane Technologies Plc

Trox GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Panasonic a annoncé une expansion de 320 millions EUR (352 millions USD) de son usine de pompes à chaleur de Pilsen, triplant la surface au sol et automatisant la production avec 80 robots industriels pour atteindre 1,4 million d'unités R-290 par an d'ici 2030.

- Août 2025 : Bosch a finalisé son acquisition pour 8 milliards USD de la division résidentielle et commerciale légère de climatisation-ventilation-chauffage de Johnson Controls, intégrant le savoir-faire en réfrigérant R-454B dans le pipeline de produits européens de Bosch.

- Août 2025 : Aira a levé 150 millions EUR (165 millions USD) pour agrandir ses académies de formation et ses 18 hubs régionaux, dont une usine polonaise qui livre en Hongrie en moins de 24 heures.

- Avril 2025 : Qvantum a inauguré un laboratoire de recherche et développement de 45 ingénieurs dans son usine de Nyíregyháza pour développer des compresseurs à source d'air optimisés pour -20 °C destinés aux marchés d'Europe centrale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché hongrois des pompes à chaleur comme le revenu annuel généré par les ventes de systèmes de pompes à chaleur à air, à sol et à eau fabriqués en usine, d'une puissance maximale de 50 kW, qui assurent le chauffage, la climatisation ou la production d'eau chaude sanitaire dans les bâtiments résidentiels, commerciaux et industriels de petite taille. Les équipements destinés à la réfrigération mobile, aux grandes installations de quartier et aux refroidisseurs purs sont exclus.

Exclusion du champ d'application : les ventes de chauffages à résistance électrique, de chaudières hybrides au gaz ou à la biomasse et d'unités PV-thermiques intégrées aux bâtiments ne font pas partie de cette analyse.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Sol-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les installateurs hongrois, les ingénieurs en technique du bâtiment et les responsables des agences de l'énergie à Budapest, Gyor et Debrecen, puis sondent les distributeurs sur les variations trimestrielles du prix de vente conseillé et sur l'utilisation des subventions. Ces conversations permettent de valider les facteurs de la demande mis en évidence par le travail documentaire et de clarifier les structures des marges des installateurs avant de verrouiller les hypothèses du modèle.

Recherche documentaire

Nous commençons par des flux statistiques en libre accès tels que les fichiers de prix de l'énergie d'Eurostat, les tableaux du parc immobilier de l'Office central des statistiques hongrois et les codes douaniers extraits d'Access2Markets. Les annuaires professionnels de l'Association européenne des pompes à chaleur, de l'Industrie européenne du chauffage et du Centre commun de recherche fournissent des données sur les ventes unitaires, les stocks et les politiques, tandis que des articles évalués par des pairs sur l'économie de la géothermie superficielle fondent nos références de coûts. Les documents 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse locaux enrichissent la cartographie de la concurrence. Les données exclusives de D&B Hoovers et de Dow Jones Factiva nous fournissent des informations financières et transactionnelles qui échappent aux sources gratuites. La liste ci-dessus est illustrative ; de nombreuses autres références, y compris les résumés de brevets régionaux de Questel, étayent les différents points de données.

Dimensionnement du marché et prévisions

Nous reconstituons les recettes de 2024 en appliquant les prix de vente moyens pondérés, obtenus à partir des vérifications des canaux, aux expéditions d'unités vérifiées par l'EHPA. Une vérification croisée descendante convertit le nombre de ménages, les taux de conversion gaz-PC et la capacité moyenne par logement en un pool de demande parallèle, qui est ensuite réconcilié avec le roll-up ascendant. Les principaux leviers quantitatifs comprennent les ratios tarifaires électricité/gaz, les trajectoires des quotas d'énergies renouvelables, les versements de subventions pour la rénovation résidentielle, la croissance des effectifs d'installateurs et la perte de chaleur médiane des logements antérieurs à 1990. Les prévisions jusqu'en 2030 utilisent une régression multivariée où la valeur du marché réagit à ces cinq facteurs ; les limites des scénarios sont testées avec des groupes d'experts. Les lacunes dans les données des distributeurs, en particulier sur les volumes de commerce électronique, sont comblées par des coefficients d'absorption prudents dérivés des catégories de CVC adjacentes.

Cycle de validation et de mise à jour des données

Avant la publication, nous comparons les résultats du modèle à des indicateurs indépendants tels que les importations d'onduleurs et les inscriptions au tarif H des services publics, et nous signalons les écarts dépassant 7 % pour qu'ils fassent l'objet d'un examen approfondi. Les rapports sont actualisés chaque année, avec des révisions hors cycle déclenchées par des modifications des règles de subvention ou des chocs sur les prix de l'énergie ; un dernier passage de l'analyste garantit que les clients reçoivent les chiffres les plus récents.

Pourquoi notre base de données sur les pompes à chaleur en Hongrie jouit d'une crédibilité éprouvée

Les estimations publiées s'alignent rarement parce que chaque émetteur choisit des champs d'application, des mesures et des rythmes d'actualisation différents, une réalité qui déroute souvent les premiers acheteurs. Nous reconnaissons d'emblée ces divergences.

Les principaux facteurs d'écart en Hongrie sont liés à la mesure des ventes ou du parc installé, à la prise en compte des projets commerciaux et à la manière dont la conversion des devises et la tarification après-vente sont traitées. Notre approche, basée sur des flux ASP payants et des voies de validation doubles, évite les sous-estimations ou les surestimations qui apparaissent lorsque les éditeurs alternatifs s'appuient uniquement sur les livraisons ou sur des enquêtes d'une seule année.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 108,2 millions USD (2025) | Renseignements sur le Mordor | - |

| 15 432 unités (2022) | Conseil régional A | Ne suit que les ventes d'unités résidentielles et ne modélise pas la dispersion des prix |

| 36 224 unités d'actions (2022) | Association sectorielle B | Les installations cumulées sont indiquées, les mises hors service et l'évaluation des recettes sont omises. |

En résumé, la combinaison disciplinée de prix granulaires, de contrôles de volume à double voie et de cycles de rafraîchissement annuels de Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables claires et reproduire facilement.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des pompes à chaleur en Hongrie en 2031 ?

Le marché devrait atteindre 136,5 millions USD d'ici 2031, reflétant un TCAC de 3,87 % sur la période 2026-2031.

Quel type de pompe à chaleur est actuellement en tête de l'adoption en Hongrie ?

Les modèles à source d'air détiennent 66,57 % de part de marché car ils présentent des coûts d'installation plus faibles et conviennent aux terrains de maisons individuelles typiques.

Pourquoi les pompes à chaleur pour eau chaude sanitaire connaissent-elles la croissance la plus rapide ?

Les réglementations européennes sur les bâtiments interdisent le chauffage de l'eau par combustibles fossiles dans les nouvelles maisons à partir de 2030, entraînant un TCAC de 5,07 % dans cette application.

Comment les subventions impactent-elles le retour sur investissement des consommateurs ?

Les remises nationales et européennes combinées réduisent suffisamment les coûts initiaux pour ramener le retour sur investissement résidentiel à moins de cinq saisons de chauffage.

Quel réfrigérant dominera les nouvelles unités après 2027 ?

Le propane R-290 s'impose comme le fluide à faible potentiel de réchauffement global par défaut car il satisfait le seuil de potentiel de réchauffement global de 150 de l'UE pour les petites unités.

Les contraintes de réseau constituent-elles un obstacle majeur dans les zones rurales ?

Oui, les limites de capacité d'accueil le long de certaines alimentations retardent les connexions, mais des mises à niveau ciblées et une planification plus intelligente sont en cours.

Dernière mise à jour de la page le: