ハンガリーヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

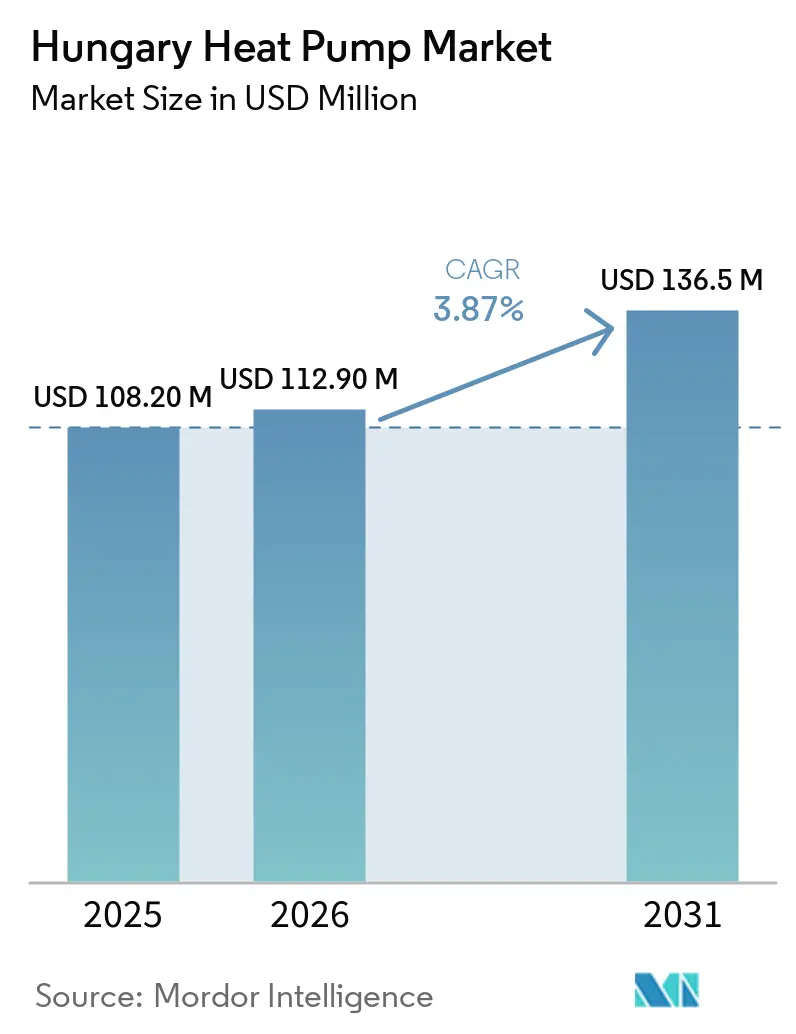

| 基準年の市場規模 (2025) | 108.20 百万米ドル |

| 市場規模 (2026) | 112.90 百万米ドル |

| 市場規模 (2031) | 136.5 百万米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハンガリーヒートポンプ市場分析

ハンガリーヒートポンプ市場規模は、2025年の1億820万USDから2026年には1億1,290万USDに拡大し、2031年までに1億3,650万USDに達する見込みで、2026年から2031年にかけてCAGR 3.87%で成長すると予測されます。継続的な政策支援、欧州連合の脱炭素化義務、そしてハンガリーの地域最低水準の家庭用電力価格が安定した需要を下支えしていますが、高い初期設備コストと製品の中間サイクルでの再設計を迫る冷媒段階的廃止のタイムラインが普及の障壁となっています。ブダペストの密集したインストーラー基盤と高い可処分所得が住宅改修を加速させる一方、商業購入者は昼間の太陽光発電ピーク時に節約効果を最大化する時間帯別料金から恩恵を受けています。ハンガリー、ポーランド、チェコ共和国の地域工場が規模に達するにつれてハードウェア価格は低下傾向にあり、回収期間が短縮され、資金調達・設置・サービスを一括提供するターンキー型サービスが促進されています。一部の農村地域では配電網のボトルネックが続いているものの、国内の太陽光発電の拡大により、電力会社がスマートヒートポンプ群に供給できるオフピーク容量が確保され、長期的な電力コストの安定が図られています。

主要レポートのポイント

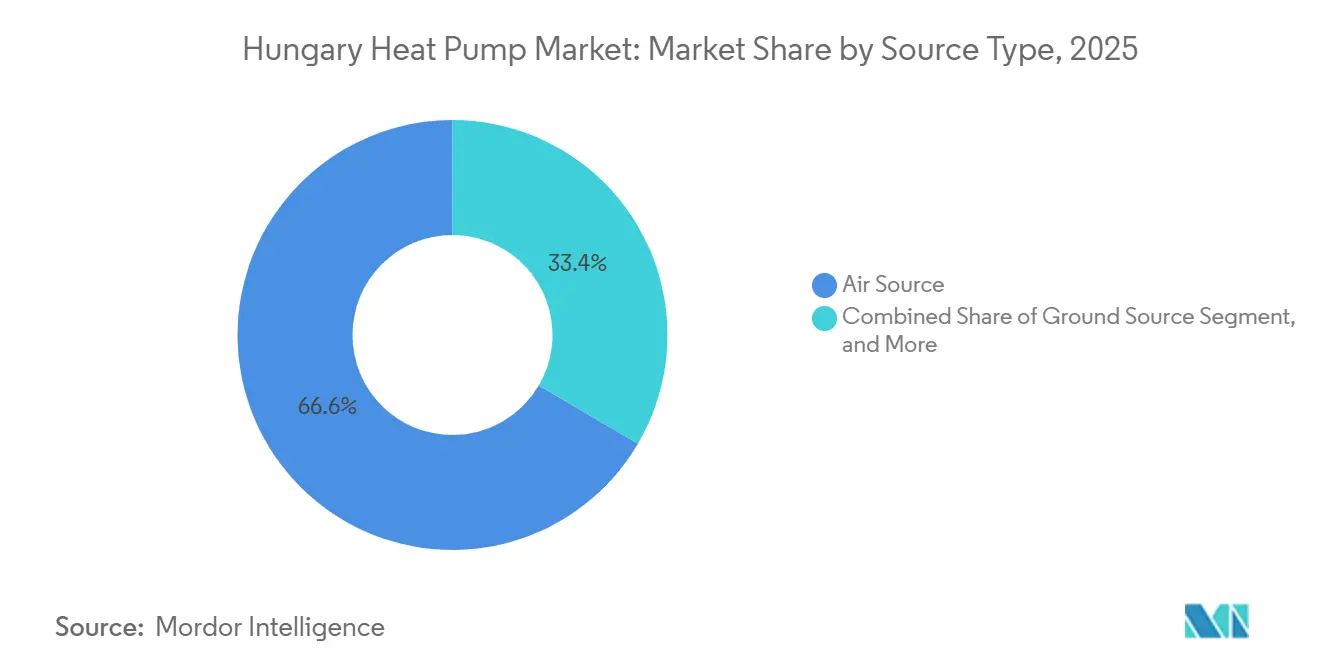

- タイプ別では、空気熱源システムが2025年のハンガリーヒートポンプ市場シェアの66.57%を占め、引き続き収益リーダーシップを維持しています。

- 技術別では、地中対水方式が2031年にかけて最速の4.42% CAGRで拡大すると予測されています。

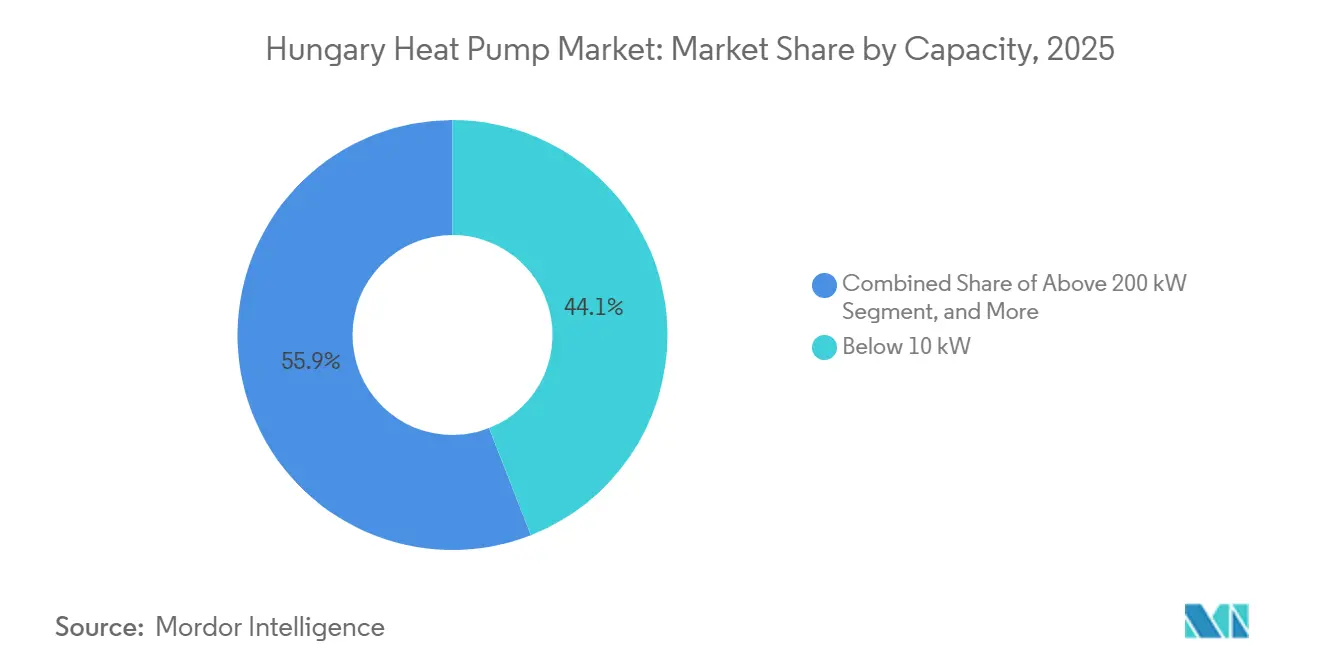

- 容量別では、10~50キロワット定格ユニットが2026年から2031年にかけて最高の4.51% CAGRを記録すると予測されています。

- 用途別では、家庭用・衛生用温水が同期間において最速の5.07%成長軌跡を示しました。

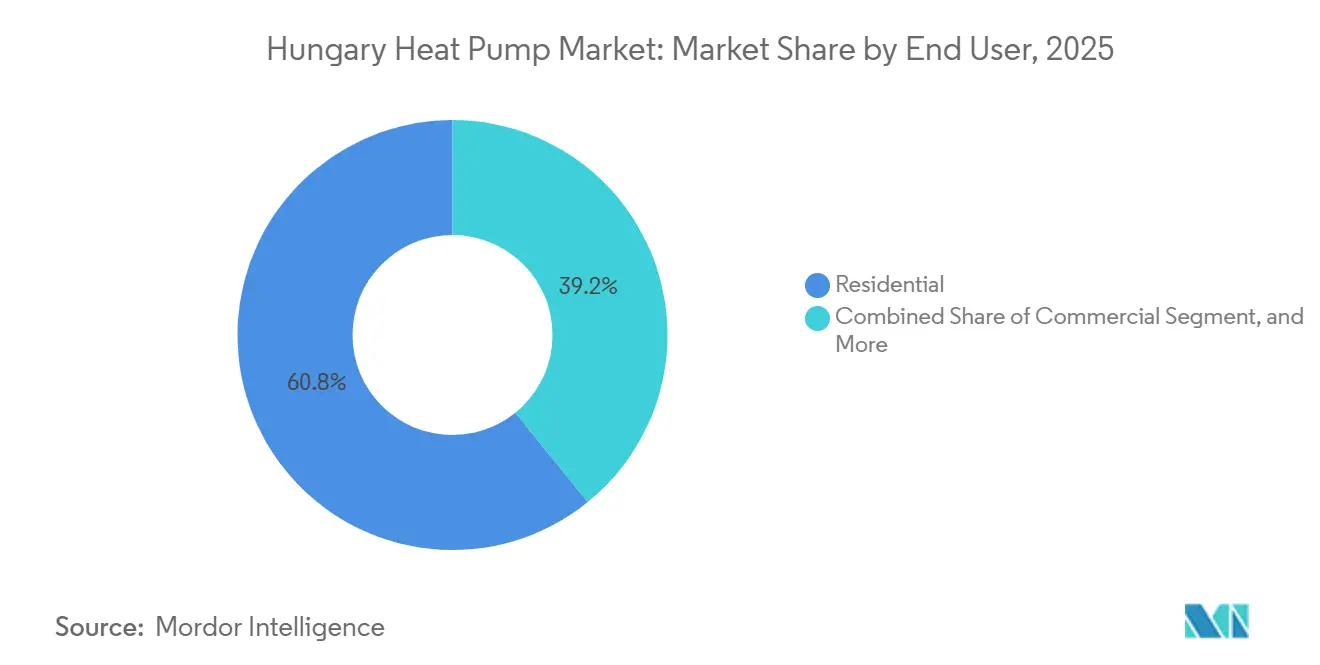

- エンドユーザー別では、商業セグメントが堅調な4.23% CAGRで拡大し、住宅設置との歴史的な差を縮めています。

- 設置方法別では、新築への組み込みが4.37% CAGRで増加しており、プロジェクト仕様が当初から電化暖房を優先する傾向が強まっていることが確認されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ハンガリーヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の支援的インセンティブおよび補助金 | +1.2% | 全国規模、人口5,000人未満の集落で最も強い | 短期(2年以内) |

| EUフィット・フォー・55脱炭素化義務 | +0.9% | EU指令に沿った全国規模 | 中期(2~4年) |

| エネルギー価格上昇による回収期間の加速 | +0.7% | 全国規模、商業・産業クラスター | 短期(2年以内) |

| ヒートポンプハードウェアコストの低下 | +0.5% | 全国規模、中央ヨーロッパの工場クラスター | 中期(2~4年) |

| スマートヒートポンプによる系統調整需要の急増 | +0.3% | 再生可能エネルギー比率20%超の太陽光豊富な地域 | 長期(4年以上) |

| 全国HVACテクニシャン技術向上プログラムによる設置能力の拡大 | +0.3% | 7大都市の研修センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府の支援的インセンティブおよび補助金

ハンガリーのオットホンフェルジーターシ・プログラム(Otthonfelújítási Program)は、2024年に住宅エネルギー改修の補助として1,082億4,000万フォリント(3億70万USD)を割り当て、家庭に対して最大600万フォリント(16,700USD)の混合補助金・無利子ローンを提供し、実質購入価格を直接引き下げています。[1]ハンガリー政府、「オットホンフェルジーターシ支援」、gov.hu ヴィデーキ・オットホンフェルジーターシ・プログラム(Vidéki Otthonfelújítási Program)は、可処分所得が低く都市部に比べて認知度が低い人口5,000人未満の集落に対し、300万フォリント(8,300USD)を上限とする50%補助金を提供しています。ヒテレシテット・エネルギアメグタカリーターシュ(Hitelesített Energiamegtakarítás)およびタカレーコシュ・オットホン(Takarékos Otthon)制度の販売時点補助金は、機器の請求額を10~40%削減し、改修実施を遅らせる流動性制約を解消しています。EU復興・強靭化ファシリティから拠出された追加の4億1,500万ユーロ(4億5,650万USD)は、約31,000世帯の設置を支援し、電化暖房をハンガリーのパンデミック後の景気刺激策に深く組み込んでいます。[2]欧州委員会、「復興・強靭化ファシリティ」、europa.eu これらの仕組みが重層的に機能することで、住宅の回収期間は5暖房シーズン未満に圧縮され、ハンガリーヒートポンプ市場は老朽化したガスボイラーのデフォルト代替経路として位置づけられています。

EUフィット・フォー・55脱炭素化義務

建物のエネルギー性能指令は、2030年以降の新築建物における単独の化石燃料ボイラーを段階的に廃止し、将来の建設予算をすべて電化代替手段へ振り向けることを実質的に義務付けています。[3]欧州委員会、「建物のエネルギー性能指令」、europa.eu ハンガリーの再生可能エネルギー指令の国内法化により、建物における再生可能エネルギー比率は2030年までに49%に引き上げられ、電力会社や開発業者は住宅・商業セグメントの双方で屋上太陽光発電とヒートポンプを組み合わせることが求められます。排出量取引は2028年に建物燃料にも拡大され、従来のガス暖房の運用コストに15~25%が上乗せされ、電気システムに有利な生涯経済的格差が拡大します。650億ユーロ(715億USD)の社会気候基金は脆弱な家庭への補償を確保し、政策の公平性を担保するとともに低所得地区の需要を維持します。国家計画当局は2030年までに10万システムで400メガワットの設置容量を目標としており、これは2019年のベースラインの約3倍に相当し、フィット・フォー・55パッケージの構造的な牽引力を示しています。

エネルギー価格上昇による回収期間の加速

ハンガリーは2025年初頭においても欧州連合最低の住宅用電力料金(100kWhあたり10ユーロ(11USD))を維持していましたが、同期間に天然ガス価格が16%上昇し、住宅所有者の経済性を左右する運用コスト格差が拡大しました。2025年には太陽光発電が国内発電量の20%を超え、昼間の卸売価格を平準化し、配電系統運用者がヒートポンプ所有者が蓄熱で活用できる深いオフピーク割引を提供できるようになりました。2025年収益の39.17%を占める商業購入者は、ヒートポンプをガス契約の価格変動に対するヘッジとして活用する傾向を強め、時間帯別料金の裁定取引を最大化するために大型バッファータンクを設置しています。国際エネルギー機関は、空間暖房が住宅エネルギー使用量の71%を占めると指摘しており、化石燃料ボイラーを電動コンプレッサーに交換した際の節約効果が増幅されます。地政学的リスクが輸入ガスへの負担を継続させる中、コスト削減の論理は自己強化的に成長し、ハンガリーヒートポンプ市場の勢いをさらに持続させています。

ヒートポンプハードウェアコストの低下

Qvantumによるエレクトロラックスのニーレジハーザ工場の3,800万ユーロ(4,180万USD)での買収と、2025年の同工場内研究開発センターの開設は、地元製造がサプライチェーンを短縮し部品コストを削減することを示しています。[4]Qvantum、「QvantumがハンガリーにR&Dラボを開設」、qvantum.com Panasonicは2030年までにピルゼン工場の生産能力を年間140万台に3倍増するために3億2,000万ユーロ(3億5,200万USD)を投資し、80台の産業用ロボットを活用して生産性を向上させ、ユニット価格を20~25%引き下げる計画です。[5]Panasonic、「Panasonicがチェコのヒートポンプ工場に3億2,000万ユーロを投資」、news.panasonic.com Robert Bosch GmbHは欧州の生産能力に10億ユーロ(11億USD)超を投じており、ポーランドのドブロミエシュに新設する工場では、従来のR-410Aユニットより低い部品コストでR-290プロパンプラットフォームを製造します。[6]Bosch、「Boschがヨーロッパのヒートポンプ生産に10億ユーロ超を投資」、bosch-press.com 自然冷媒への義務的移行により、高GWP混合物に歴史的に組み込まれていた割増料金が解消され、地域累積生産量の増加に伴い、アナリストは2025年から2031年にかけてハードウェア価格が実質15~20%低下すると予測しています。これらのトレンドが相まって資本障壁を侵食し、ハンガリーヒートポンプ市場の対象基盤を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガスボイラーに対する高い初期設備投資 | -0.8% | 全国規模、低所得農村集落で深刻 | 短期(2年以内) |

| 厳格なFガス冷媒段階的廃止規制 | -0.6% | EU規則2024/573のマイルストーンに準拠 | 中期(2~4年) |

| 農村部の配電網容量のボトルネック | -0.3% | レタヴェルテシュ・デブレツェン南部などの回廊 | 中期(2~4年) |

| ブダペスト以外での認知度の低さによるコンバージョン率の低下 | -0.2% | 人口5,000人未満の集落 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ガスボイラーに対する高い初期設備投資

典型的な4~16キロワットのヒートポンプパッケージの小売価格は6,500~8,500ポンド(8,200~10,700USD)であるのに対し、交換用ガスボイラーは2,000~3,000ポンド(2,500~3,800USD)であり、補助金では一部しか埋められない資金ギャップが生じています。ビュッカルヤ農村クラスターでは、中央可処分所得が4,750ユーロ(5,225USD)であり、その差額が年間手取り収入全体を超えるため、環境意識があっても需要が抑制されています。オットホンフェルジーターシ・プログラムは最大600万フォリント(16,700USD)を補助しますが、申請者はエネルギー監査と業者見積もりを経る必要があり、改修サイクルが6~12ヶ月延長され、補助金の表面的な数字には反映されない摩擦コストが発生します。中小企業も同様の流動性制約を抱えており、グリーンファイナンスの融資枠が薄く、銀行はエネルギー改修に対して広範な担保を要求することが多いです。製造規模の拡大によるコスト低下と専門的な信用商品の成熟に伴い、この抑制要因は薄れていきますが、当面の間はハンガリーヒートポンプ市場の普及率を技術的に実現可能な上限以下に抑制します。

厳格なFガス冷媒段階的廃止規制

EU規則2024/573は、GWP750超の冷媒を使用するシングルスプリットシステムを2025年から禁止し、12キロワット未満のすべての独立型ユニットに対して2027年までにGWP150未満の冷媒の使用を義務付けており、R-290プロパンなどの可燃性A3冷媒への急速な移行を強いています。メーカーは充填量制限を遵守するために熱交換器、コンプレッサー、筐体レイアウトを再設計する必要があり、研究開発費と実地試験の遅延が一時的に製品供給を制約します。インストーラーはA3冷媒を取り扱うための資格更新が義務付けられており、国家職業訓練カリキュラムに400時間の専門課程が追加されているにもかかわらず、研修のスループットは有限です。販売業者は、2035年のスプリットシステム禁止到来時に陳腐化するリスクのある過渡的なR-32またはR-454B在庫の積み増しを躊躇しており、運転資本を圧迫し納期を長期化させています。プロパン対応部品を中心にサプライチェーンが再調整され、テクニシャン能力が拡大するまでの間、この規制は長期的な気候コンプライアンスを確保しながらも、ハンガリーヒートポンプ市場の成長に下方圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源がリード、地中熱源が商業建築で台頭

空気熱源ユニットは、ハンガリーヒートポンプ市場において2025年収益の66.57%を占めており、これは設置場所の要件が少なく、設置期間が短く、ボーリング掘削がゾーニング規制に直面することが多い一戸建て住宅への適合性を反映しています。シングルファン屋外モジュールは舗装された車道にシームレスに設置でき、流量温度が45~55℃に低下すれば既存のラジエーター回路と統合でき、施工業者に予測可能な利益をもたらし、住宅所有者への影響を最小限に抑えます。地中熱源システムは資本集約的ですが、真冬でも4.0を超える成績係数を発揮し、グリーンビルディング認証と20年間のライフサイクル節約を求めるオフィスパークや商業施設に魅力的です。水熱源およびハイブリッド型は、湖や河川へのアクセス制限と化石燃料バックアップバーナーに対する政策的逆風により、販売のごく一部にとどまっています。

地域の製造モメンタムが技術選好を形成しています。Panasonicの拡張されたピルゼン工場は、外気温マイナス15℃に対応したR-290プロパン空気対水モデルを出荷し、空気熱源の数量優位性を強化します。同時に、Qvantumのニーレジハーザ研究所はハンガリーの大陸性気候変動に合わせた空気熱源コンプレッサーを試作し、輸出対応設計に国内の知見を注入しています。地中ループと屋上太陽光発電プラス空気熱源ユニットを比較検討する商業開発業者は、初期コストだけでなく25年間の現在価値でモデル化するようになっており、空気熱源が郊外の住宅所有者にとってのハンガリーヒートポンプ市場の基準であり続ける中でも、地中熱源の採用を押し上げています。

技術別:空気対水方式が優位、地中対水方式が急速に拡大

空気対水システムは2025年売上高の41.89%を占めており、これはハンガリーの大半の住宅が断熱改修後に50℃の供給温度を受け入れられる温水ラジエーターをすでに稼働させているという既設基盤との互換性によるものです。インストーラーは配管を維持し、バッファータンクを追加し、ループを再バランスすることで作業を最小化し、ダウンタイムを短縮して顧客満足度を高めます。一方、地中対水方式は2031年にかけて最速の4.42% CAGRを記録すると予測されており、一定の熱出力を重視し数十年単位で計画する地域暖房サブステーションや工業プラントに牽引されています。ダクトレスの空気対空気方式はアパートの冷房快適性を向上させますが、建物のエネルギー性能指令は太陽熱コレクターや家庭用温水シリンダーと容易に統合できる温水方式を優先する傾向があります。

工場投資が各軌跡を裏付けています。Johnson Controlsはオーフスに1,800平方メートルの試験スペースを追加し、北欧および中央ヨーロッパの地域暖房網向けのメガワット規模のアンモニア機器を検証しており、ガスからヒートポンプへの転換を検討するハンガリーの密集した地区での実現可能性を証明しています。一方、LGのサーマV R290モノブロックは2025年にマイナス15℃までA+++ラベルでデビューし、2027年のGWP150上限を満たす市場対応プロパンユニットを披露しました。自然冷媒ポートフォリオの成熟に伴いコストプレミアムが縮小し、日常的な改修における空気対水方式の優位性を強化しながら、地中対水方式の購入者にさらに強力な効率性を提供し、両セグメントのハンガリーヒートポンプ市場規模を拡大しています。

容量別:10kW未満が依然最大、10~50kWが加速

10キロワット未満のユニットは2025年需要の44.06%を占めており、ハンガリーの住宅ストックを支配する120~150平方メートルの一戸建て住宅に対応し、外皮改修後に6~8キロワットを必要とします。ブダペスト通勤圏の分割型郊外住宅では、8キロワットの屋外モジュールと200リットルのバッファータンクを組み合わせることが多く、インストーラーはオットホンフェルジーターシ補助金のスケジュール内で2日以内に完了できます。10~50キロワットクラスは、集合住宅や小規模商業施設がガスボイラーを廃止するにつれて2031年にかけて4.51% CAGRで成長しており、高額な系統サービスアップグレードを避けるために15キロワット機器3台のカスケードアレイを採用することが多いです。50キロワット超の容量は倉庫、学校、プロセス産業に対応し、地域暖房サブステーションは数百キロワット規模の機器を使用しますが、高い収益可視性にもかかわらず数量的には限定的です。

戦略的統合がこの中間帯の急増を促進しています。BoschによるJohnson Controlsの住宅・軽商業ポートフォリオの80億USD買収は、R-454Bとプロパン設計を一つのブランドの傘下に統合し、20~40キロワットの主要価格帯での部品シナジーを解放します。コンプライアンスの動向も再設計サイクルを形成しており、30キロワット屋上機器に長く採用されてきたR-410Aが2025年のGWP750上限を超えるため、R-32またはプロパンアーキテクチャへの迅速な移行が求められます。政策立案者がより厳格なスプリットシステム規制を施行するにつれ、メーカーはフットプリントを維持しながら温室効果を半減させるスリーブコンプレッサーとマイクロチャンネル熱交換器の革新を強化し、最終的にハンガリーヒートポンプ市場のすべての容量区分にわたる成長を持続させます。

用途別:空間暖房が優位、家庭用温水が急成長

空間暖房用途は2025年収益の58.21%を生み出し、ハンガリーヒートポンプ市場規模の最大の単一セグメントとなっています。これは大陸性の冬が3,000暖房度日以上をもたらし、既存の建物外皮が依然として高い熱負荷に依存しているためです。ノーグラードおよびヘヴェシュ県の一戸建て住宅では、通常8キロワットの空気対水ユニットを低温ラジエーターと組み合わせてガスボイラーを交換し、郊外の開発業者はインバーター駆動の12キロワットモノブロックでより大きな別荘をアップグレードしてピーク需要を抑制しています。産業用パン工場や飲料加工業者も廃熱を温水ループに取り込み、年間稼働率を高め、季節変動に対するプロジェクト経済性を安定させています。

家庭用・衛生用温水は最も成長の速いセグメントであり、建物のエネルギー性能指令が2030年以降のすべての新築住宅における化石燃料フリーの給湯を義務付けるため、2031年にかけて5.07% CAGRで拡大しています。屋上太陽光発電の普及により、所有者が昼間の余剰電力で貯湯タンクを充電し系統需要曲線を平準化できるため、このコンポーネントのハンガリーヒートポンプ市場規模に占めるシェアは毎年上昇しています。500リットルまでのヒートポンプ対応シリンダーは現在1,200ユーロ(1,320USD)以下で販売されており、多目的システムの以前のコスト障壁が解消されています。ブダペスト13区の大型マンションでは、中央ガスカロリファーを35キロワットのヒートポンプバンクのカスケードに交換し始めており、地方自治体がグリーン地域暖房プログラムの下でこのモデルを複製する計画を立てています。

エンドユーザー別:住宅が依然リード、商業のフットプリントが拡大

住宅顧客は2025年設置件数の60.83%を占め、補助金を主に一戸建て住宅や小規模マンションに充てる数十年にわたる政府政策を反映しています。典型的な家庭はオットホンフェルジーターシ・プログラムの混合補助金・ローン構造を通じて改修資金を調達し、独立系インストーラーは義務付けられた一次エネルギー30%削減を保証するために屋根断熱や窓改修を組み合わせています。ブダペスト、デブレツェン、ジェールの家電量販店では、6~9キロワットのモノブロックをドラム式乾燥機やIHクッキングヒーターの隣に陳列するようになっており、日常の小売トラフィックでカテゴリーを一般化しブランド認知度を高めています。

商業用途は4.23% CAGRで拡大しており、オフィスパーク、ハイパーマーケット、物流倉庫がサイエンス・ベースド・ターゲッツ・イニシアチブのコンプライアンスに向けて移行するにつれて歴史的な差を縮めています。プロパティマネージャーは、ヒートポンプをビルディングマネジメントシステムと統合することでHVAC運用コストが25~30%削減されると報告しており、この指標は資産価値評価者に響き、リピートオーダーを促進しています。商業セグメントはハンガリーヒートポンプ市場シェアで着実に上昇し、ハンガリーヒートポンプ市場規模の絶対値も両軸で成長しています。産業エンドユーザーは少数派ですが、80℃以上のプロセス給湯に高温アンモニア機器を採用し、スコープ1排出量を削減してパイロットラインへのEUイノベーションファンド支援を獲得しています。

設置方法別:改修が主流、新築への組み込みが勢いを増す

改修プロジェクトは2025年需要の56.12%を占めており、住宅ストックの10棟中7棟が2000年以前に建設され、耐用年数末期のガスボイラーを搭載しているという状況に対応しています。インストーラーは、以前のボイラーのフットプリントに収まるコンパクトなR-290屋外モジュールを好み、サーモスタットバルブを低温モデルに交換すれば既存の家庭用ラジエーター回路を再利用でき、入居者への影響と内装工事を最小化します。Airaなどのターンキープロバイダーは、エネルギー監査、機械工事、税額控除申請をオンライン注文フローにパッケージ化し、系統通知を含めて8週間以内に稼働システムを提供することで複雑な書類手続きを合理化しています。

新築への組み込みは2031年にかけて4.37% CAGRで成長しており、建築家が設計段階で地中ループや屋上ユニットのスタブを組み込み、引き渡し後の高コストな改修を排除するようになっているためです。2030年以降の新築建物に対するハンガリーの化石燃料ゼロ要件は、特に水平地中ループフィールドを支える土地区画がある外環郊外において、着実な増分量を促進します。開発業者はシェル建設中にModbusゲートウェイと蓄熱コントローラーを配線することでスマートグリッド対応を活用し、完成物件が電力会社のデマンドレスポンスプールに参加できるようにしています。前向きなパイプラインは、改修需要を侵食することなく新築のハンガリーヒートポンプ市場規模のシェアを引き上げ、インストーラーネットワーク全体でバランスの取れた作業量を促進しています。

地域分析

ブダペストとその通勤圏は2025年においても需要の中心地であり続け、高い可処分所得、密集したインストーラーカバレッジ、豊富な屋上太陽光発電が相まって財務的回収期間を短縮し、ハンガリーヒートポンプ市場シェアの3分の1以上を占めています。首都の地域暖房網は中央サブステーションが依然として天然ガスを燃焼させているため集合住宅の転換を複雑にしていますが、12区および3区の一戸建て住宅では老朽化した凝縮ボイラーを6~12キロワットの空気熱源ユニットに交換し、寛大な計量料金を活用しています。インストーラーによると、都市中心部のマンション組合は低GWPスプリットユニットが商業的に成熟し、シャフト換気改修を回避できる2027年まで採用を延期しています。

ジェール・モション・ショプロン県やヴァシュ県などの西部国境県は、オーストリアからの国境を越えたテクニシャンの移動が労働力不足を補い、ベストプラクティスの設置基準をもたらすため、全国平均を上回るパフォーマンスを示しています。M1高速道路沿いの企業キャンパスでは、肩シーズンに産業用熱回収チラーを活用しながら20~40キロワットのカスケードアレイを定常的に採用しています。一方、地元の販売業者はウィーンのハブから調達したスペアコンプレッサーや膨張弁を先行在庫し、従来農村案件の障害となっていたリードタイムを短縮しています。

東部県のハイドゥー・ビハール、サボルチ・サトマール・ベレグ、ボルショド・アバウーイ・ゼンプレーンは、農村補助金が充実しているにもかかわらず、中央可処分所得が全国平均を大きく下回り、住民がストーブのアップグレードや外壁断熱を優先するため遅れをとっています。レタヴェルテシュ・デブレツェン南部フィーダー沿いの系統余裕が新規サービス接続を制約し、消費者の熱意を削ぐ待ち時間が発生しています。しかし、ニーレジハーザのQvantumの工場は400名のスタッフを雇用し、独立系インストーラー向けに月次プロパン安全ワークショップを開催することで地域のスキル成長を促進しており、この取り組みにより2027年以降の普及曲線が上昇すると期待されています。

競合環境

グローバル大手のPanasonic、Robert Bosch GmbH、Mitsubishi Electric Corporation、LG Electronics Inc.、Samsung Electronics Co., Ltd.、ダイキンはそれぞれ一桁台のシェアを保有しており、市場は分散化し激しく競争されています。Panasonicの拡張されたピルゼン工場は2030年までに年間140万台を目標とし、6~12キロワットの主要価格帯の空気対水システムで競合他社を下回る価格設定を可能にする一方、BoschによるJohnson Controlsの80億USD買収はR-454Bとプロパン設計を一つのブランドの傘下に統合します。Mitsubishi Electric Corporationは外気温マイナス25℃までのハイパーヒーティングインバーター性能で競争しており、この仕様はマートラ山地やボルジョニ山地の山岳レンタルに魅力的です。一方、LG Electronics Inc.は既存の家電売り場に収まるコンパクトなR-290モノブロックで小売チェーンを開拓しています。

地域専門企業のQvantumはニーレジハーザ拠点を活用してハンガリーの気候サイクルに合わせたファームウェアを調整し、地元サプライチェーンと部品表を調和させることで物流コストを削減し、エコデザイン承認を迅速化しています。GIMEK Zrt.は最大250キロワットのターンキー地域暖房モジュールで差別化を図り、2030年までに天然ガス依存度を半減させようとする地方自治体に販売しています。垂直統合企業のAiraは無利子分割払いプランを組み合わせることでインストーラーの支持を獲得し、ハードウェアを超えて生涯サービス契約とパフォーマンス保証へと収益獲得を拡大しています。

技術ロードマップは主に冷媒選択を中心に展開されています。R-290プロパンの早期採用者は2027年のGWP150の崖に先んじて規制上の確実性を得て、過渡的なR-32ユニットの高コストな現地改修を回避します。ダイキンの「スタンド・バイ・ミー」認証エコシステムは中央ヨーロッパ全体で3,000名以上のテクニシャンを擁しており、価格収束が差別化を圧迫する前にインストーラーの忠誠心を確保する競争を示しています。国内出荷の15%超を支配するベンダーが存在しないことから、ハンガリーヒートポンプ市場の集中度は中程度にとどまり、2031年にかけて統合とニッチな破壊の両方を招いています。製造マージンを維持しながら消費者の価格ショックを緩和するターンキー型サービスが台頭しています。技術ロードマップは自然冷媒モデルに収束しています。プロパン回路のみに特化したスタートアップは、EUのFガス割当が厳格化するにつれて支持を集めています。大手企業はR-290製品ラインと研修ハブで対応しており、ダイキンのブダペスト体験センターはユニット出荷よりもソリューション販売への転換を象徴しています。太陽光発電・蓄電池・ヒートポンプの統合パッケージが次の競争の場として浮上し、HVACと分散型発電の境界を曖昧にしています。

ハンガリーヒートポンプ産業リーダー

Panasonic Holdings Corporation

Systemair AB

Johnson Controls International Plc

Trane Technologies Plc

Trox GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Panasonicはピルゼンのヒートポンプ工場に3億2,000万ユーロ(3億5,200万USD)の拡張を発表し、床面積を3倍に拡大し、80台の産業用ロボットで生産を自動化して2030年までに年間140万台のR-290ユニットを達成する計画です。

- 2025年8月:Robert Bosch GmbHはJohnson Controlsの住宅用HVACおよび軽商業部門の80億USD買収を完了し、冷媒R-454Bのノウハウをボッシュの欧州製品パイプラインに統合しました。

- 2025年8月:Airaは研修アカデミーと18の地域ハブの拡大のために1億5,000万ユーロ(1億6,500万USD)を調達しました。これにはハンガリーへ24時間以内に出荷するポーランド工場も含まれます。

- 2025年4月:Qvantumはニーレジハーザ工場に45名のエンジニアからなる研究開発ラボを開設し、中央ヨーロッパ市場向けにマイナス20℃最適化空気熱源コンプレッサーを開発しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ハンガリーのヒートポンプ市場を、住宅、商業施設、小規模工業用建物に暖房、冷房、または家庭用温水を供給する、50kWまでの工場生産型の空気、地面、水源ヒートポンプシステムの販売から生じる年間売上高と定義している。移動式冷凍機、大規模な地域プラント、および純粋なチラー用途の機器は除外される。

除外範囲:電気抵抗暖房機、ガスまたはバイオマスのハイブリッドボイラー、建物一体型太陽熱温水器の販売は、本分析の対象外である。

セグメンテーションの概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用温水

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置方法別

- 新規設置

- 改修

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ブダペスト、ギョール、デブレツェンでハンガリーの設置業者、ビル・サービス・エンジニア、エネルギー庁の担当者にインタビューを行い、販売業者に四半期ごとのASPの推移と補助金の利用状況について聞き取り調査を行う。これらの対話により、デスクワークで指摘された需要ドライバーを検証し、モデルの仮定を確定する前に、設置業者のマージン構造を明確にする。

デスクリサーチ

まず、Eurostat のエネルギー価格ファイル、ハンガリー中央統計局の建物ストック表、Access2Markets から抽出した関税コードなどのオープンアクセス統計から始める。欧州ヒートポンプ協会(European Heat Pump Association)、欧州暖房産業協会(European Heating Industry)、共同研究センター(Joint Research Centre)の業界団体年鑑は、販売台数、在庫、政策データを提供し、浅層地熱の経済学に関する査読付き論文は、コストベンチマークの根拠となる。企業の 10-K、投資家向け資料、地域のプレスリリースは、競争マップをより充実させる。D&B Hoovers と Dow Jones Factiva から独自に入手したものは、フリーの情報源では見落とされがちな財務や取引 のニュースを提供してくれる。上記のリストは例示であり、Questelの地域特許抄録など、さらに多くの参考資料が個々のデータポイントを支えている。

マーケット・サイジングと予測

EHPAで確認された出荷台数に、チャネルチェックから収集した加重平均販売価格を適用することで、2024年の売上を再構築した。トップダウンクロスチェックにより、世帯数、ガスからHPへの変換率、住宅あたりの平均容量を並列需要プールに変換し、これをボトムアップロールアップと調整する。主な定量的要因としては、電気対ガス料金比、再生可能エネルギー割当量、住宅リフォーム助成金、設置者数の伸び、1990年以前の住宅の熱損失中央値などがある。2030年までの予測は、市場価値がこれら5つのドライバーに反応する多変量回帰を採用し、シナリオの境界は専門家パネルでストレステストされる。販売業者のデータ、特に電子商取引量に関するギャップは、隣接するHVACカテゴリーから導き出された保守的な取り込み係数を用いて埋めている。

データ検証と更新サイクル

リリースの前に、インバーターの輸入や電力会社のH-タリフ登録などの独立した指標とモデルの出力を照合し、7%を超える差異がある場合はシニアレビューのためにフラグを立てます。レポートは毎年更新され、補助金ルールの変更やエネルギー価格のショックによってオフサイクルでの修正が行われます。

ハンガリー・ヒートポンプ・ベースラインが信頼される理由

発行体ごとにスコープ、指標、リフレッシュのリズムが異なるため、公表されている予想が一致することは稀であり、初めて購入する人をしばしば混乱させる現実がある。私たちは、このような乖離を前もって認めている。

ハンガリーにおけるギャップの主な要因は、売上やインストールされたストックの測定方法、商業プロジェクトが組み込まれているかどうか、通貨換算やアフターマーケットの価格設定がどのように処理されているかにある。有料ASPフィードと二重の検証経路を軸とする当社のアプローチは、代替出版社が出荷台数や単年度調査のみに頼る場合に表面化する過少または過大なカウントを回避する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億820万米ドル(2025年) | モルドール・インテリジェンス | - |

| 15,432台(2022年) | 地域コンサルタントA | 住宅販売台数のみを追跡し、価格のばらつきはモデル化していない。 |

| 36,224 単元株式(2022年) | 業界団体B | 累積設置台数を報告、除却と収益評価は省略 |

まとめると、きめ細かな価格設定、デュアルパスによるボリュームチェック、1年ごとのリフレッシュサイクルといったモルドールの規律あるミックスは、意思決定者が明確な変数まで遡って容易に再現できる、バランスの取れた透明性の高いベースラインを実現している。

レポートで回答される主要な質問

2031年のハンガリーヒートポンプ市場の予測値は?

市場は2031年までに1億3,650万USDに達すると予測されており、2026年から2031年にかけて3.87% CAGRを反映しています。

現在ハンガリーで最も普及しているヒートポンプタイプは?

空気熱源モデルは設置コストが低く、典型的な一戸建て住宅の敷地に適合するため、66.57%のシェアを保有しています。

家庭用温水ヒートポンプが最も急速に成長している理由は?

EU建築規則が2030年以降の新築住宅における化石燃料給湯を禁止しており、この用途で5.07% CAGRを促進しています。

補助金は消費者の回収期間にどのような影響を与えますか?

国家およびEUの重層的な補助金が初期コストを十分に削減し、住宅の回収期間を5暖房シーズン未満に抑えています。

2027年以降の新規ユニットで主流となる冷媒は?

R-290プロパンは、小型ユニットに対するEUのGWP150閾値を満たすため、デフォルトの低GWP冷媒として台頭しています。

農村部では系統制約が主要な障壁となっていますか?

はい、特定のフィーダー沿いの接続容量制限が接続を遅延させていますが、的を絞ったアップグレードとよりスマートな計画が進行中です。

最終更新日: