Ungarn Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

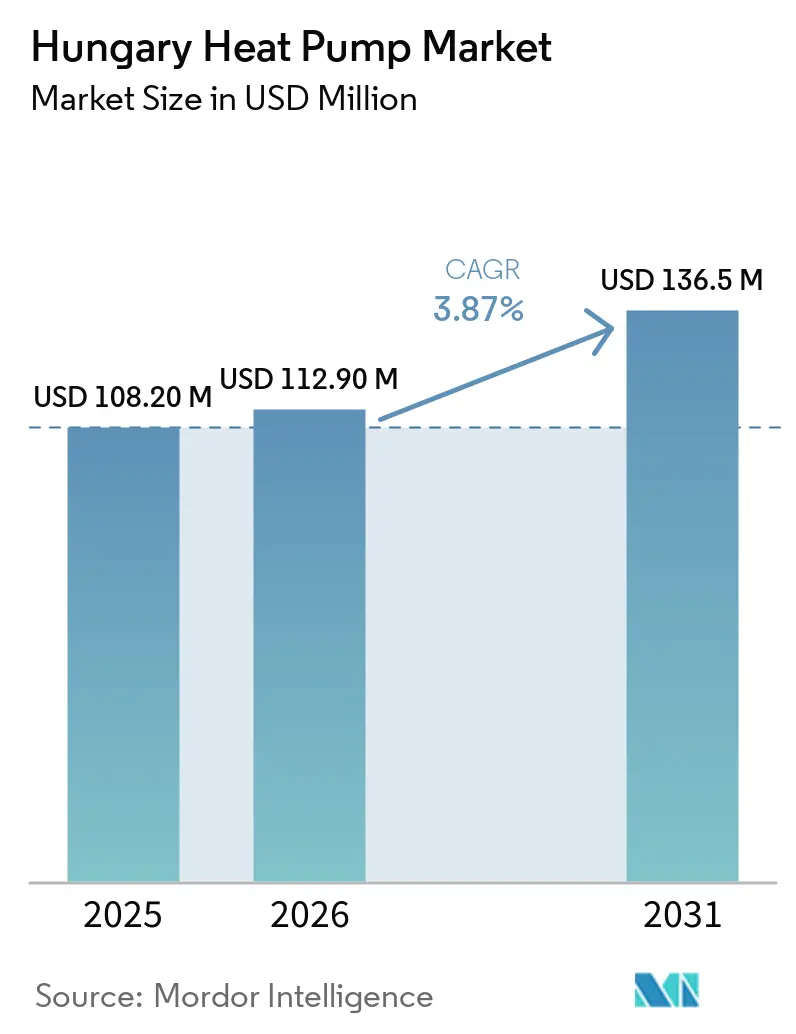

| Marktgröße im Basisjahr (2025) | 108.20 Millionen US-Dollar |

| Marktgröße (2026) | 112.90 Millionen US-Dollar |

| Marktgröße (2031) | 136.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ungarn Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Ungarn Wärmepumpenmarkts wird voraussichtlich von 108,2 Millionen USD im Jahr 2025 auf 112,9 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 136,5 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 3,87 % über den Zeitraum 2026–2031 entspricht. Anhaltende politische Unterstützung, das Dekarbonisierungsmandat der Europäischen Union und Ungarns im regionalen Vergleich führende niedrige Haushaltsstrompreise stützen gemeinsam eine stetige Nachfrage; die Verbreitung wird jedoch nach wie vor durch hohe Anschaffungskosten und einen engen Zeitplan für die Kältemittelabkehr gebremst, der Hersteller unter Druck setzt, Produkte mitten im Zyklus neu zu gestalten. Budapests dichtes Netz an Installateuren und höhere verfügbare Einkommen beschleunigen Wohngebäude-Nachrüstungen, während gewerbliche Käufer von zeitvariablen Tarifen profitieren, die Einsparungen maximieren, wenn die solare Mittagserzeugung ihren Höhepunkt erreicht. Die Hardwarepreise sinken, da regionale Fabriken in Ungarn, Polen und der Tschechischen Republik Skaleneffekte erzielen, was die Amortisationszeiten verkürzt und schlüsselfertige Angebote fördert, die Finanzierung, Installation und Service bündeln. Obwohl in einigen ländlichen Korridoren weiterhin Engpässe im Verteilnetz bestehen, bietet der nationale Solarausbau Kapazitäten außerhalb der Spitzenlastzeiten, die Versorgungsunternehmen für intelligente Wärmepumpenflotten einsetzen können, was die langfristige Stromkostenstabilität sichert.

Wichtigste Erkenntnisse des Berichts

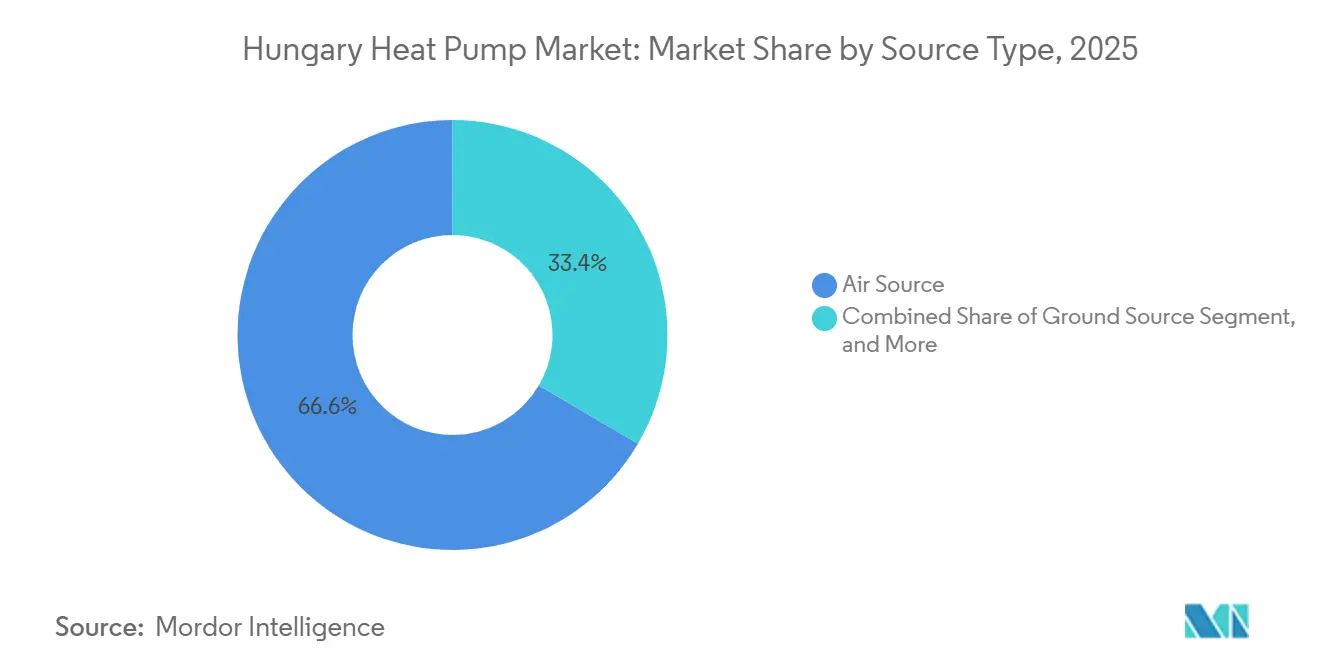

- Nach Typ beherrschten Luftquellensysteme im Jahr 2025 mit einem Marktanteil von 66,57 % den Ungarn Wärmepumpenmarkt und sichern weiterhin die Umsatzführerschaft.

- Nach Technologie wird die Sole-Wasser-Konfiguration voraussichtlich bis 2031 mit der höchsten CAGR von 4,42 % wachsen.

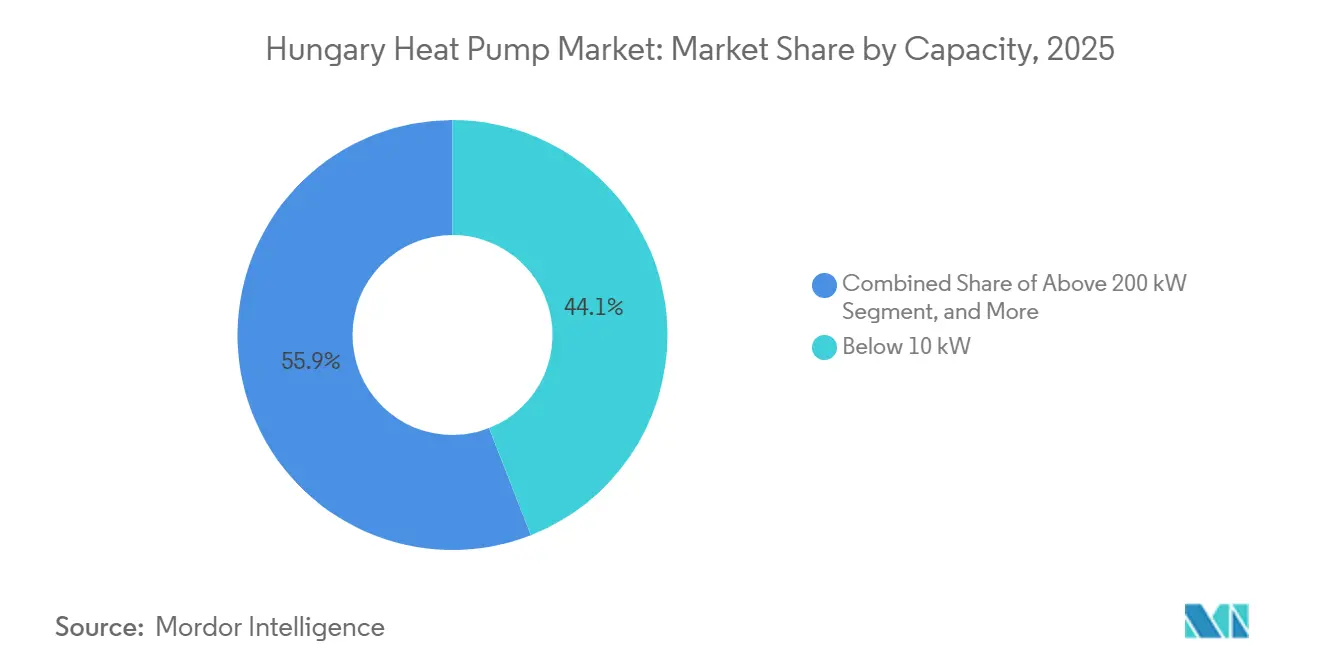

- Nach Kapazität wird für Geräte mit einer Leistung von 10–50 Kilowatt zwischen 2026 und 2031 die höchste CAGR von 4,51 % prognostiziert.

- Nach Anwendung verzeichnete die Brauchwassererwärmung im gleichen Zeitraum die schnellste Wachstumsrate von 5,07 %.

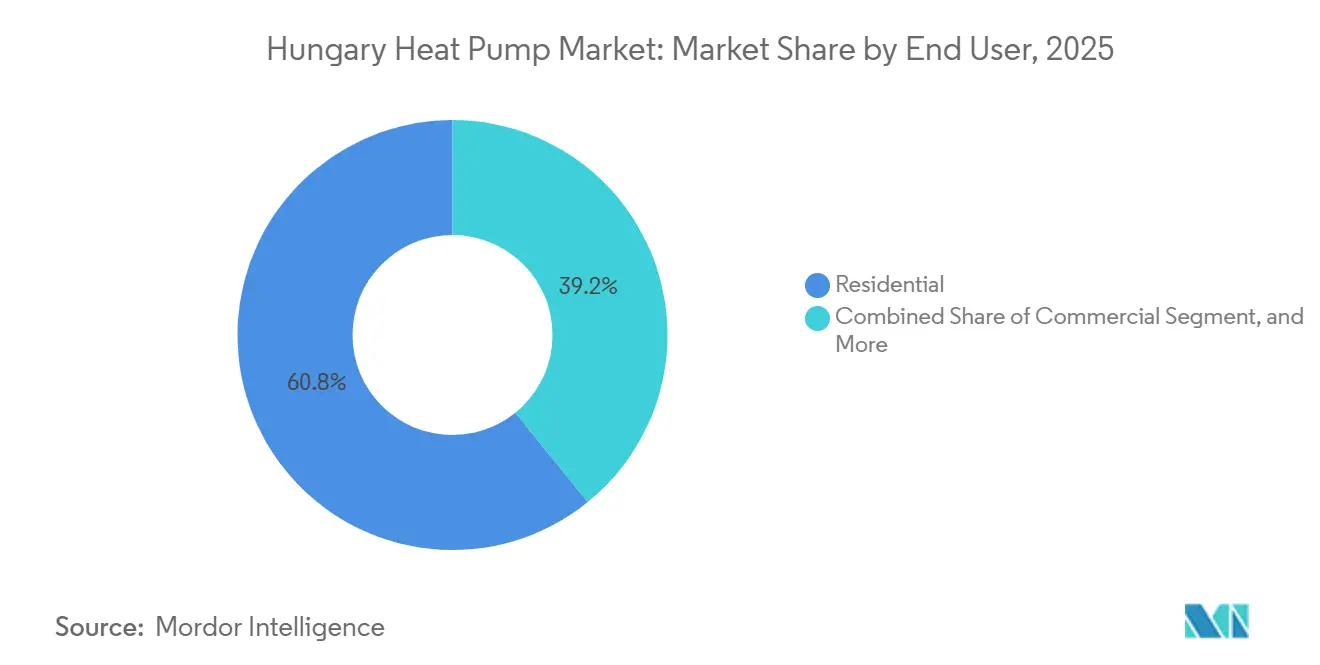

- Nach Endnutzer wächst das gewerbliche Segment mit einer robusten CAGR von 4,23 % und verringert den historischen Abstand zu Wohngebäudeinstallationen.

- Nach Installation wächst die Integration in Neubauten mit einer CAGR von 4,37 %, was bestätigt, dass Projektspezifikationen zunehmend von Anfang an auf elektrifizierte Heizung setzen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Ungarn Wärmepumpenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unterstützende staatliche Anreize und Rückerstattungen | +1.2% | National, am stärksten in Gemeinden unter 5.000 Einwohnern | Kurzfristig (≤ 2 Jahre) |

| EU-Dekarbonisierungsmandat Fit-for-55 | +0.9% | National, im Einklang mit EU-Richtlinien | Mittelfristig (2–4 Jahre) |

| Steigende Energiepreise beschleunigen die Amortisation | +0.7% | National, gewerbliche und industrielle Cluster | Kurzfristig (≤ 2 Jahre) |

| Sinkende Wärmepumpen-Hardwarekosten | +0.5% | National, Fabrikkomplexe in Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Netzausgleich durch intelligente Wärmepumpen | +0.3% | Solarreiche Regionen mit über 20 % erneuerbarem Anteil | Langfristig (≥ 4 Jahre) |

| Nationale Programme zur Weiterqualifizierung von HLK-Technikern erweitern die Installationskapazität | +0.3% | Ausbildungszentren in sieben Großstädten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Anreize und Rückerstattungen

Ungarns Otthonfelújítási Program stellte im Jahr 2024 108,24 Milliarden HUF (300,7 Millionen USD) bereit, um Wohngebäude-Energiesanierungen zu subventionieren, und bietet Haushalten bis zu 6 Millionen HUF (16.700 USD) in Form von kombinierten Zuschüssen und zinslosen Darlehen, die den Nettokaufpreis direkt senken.[1]Ungarische Regierung, "Otthonfelujitasi Támogatás," gov.hu Das Vidéki Otthonfelújítási Program gewährt Gemeinden mit weniger als 5.000 Einwohnern, wo die verfügbaren Einkommen niedriger und das Bewusstsein geringer als in städtischen Zentren ist, einen Zuschuss von 50 %, der auf 3 Millionen HUF (8.300 USD) begrenzt ist. Rabatte am Verkaufsort im Rahmen der Programme Hitelesített Energiamegtakarítás und Takarékos Otthon senken die Geräterechnungen um 10–40 % und beseitigen Liquiditätsengpässe, die Nachrüstungsentscheidungen typischerweise verzögern. Weitere 415 Millionen EUR (456,5 Millionen USD), die aus der EU-Aufbau- und Resilienzfazilität stammen, finanzieren rund 31.000 Haushaltsinstallationen und verankern elektrifizierte Heizung tief in Ungarns Konjunkturprogramm nach der Pandemie.[2]Europäische Kommission, "Aufbau- und Resilienzfazilität," europa.eu Zusammen genommen verkürzen diese Mechanismen die Amortisationszeit im Wohnbereich auf weniger als fünf Heizsaisons und positionieren den Ungarn Wärmepumpenmarkt als den Standardersatzweg für veraltete Gaskessel.

EU-Dekarbonisierungsmandat Fit-for-55

Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden schafft eigenständige Festbrennstoffkessel in Neubauten ab 2030 ab und lenkt damit alle künftigen Baubudgets auf elektrifizierte Alternativen um.[3]Europäische Kommission, "Richtlinie über die Gesamtenergieeffizienz von Gebäuden," europa.eu Ungarns Umsetzung der Erneuerbare-Energien-Richtlinie erhöht den erneuerbaren Anteil in Gebäuden bis 2030 auf 49 % und verpflichtet Versorgungsunternehmen und Bauträger, Dachsolaranlagen mit Wärmepumpen sowohl im Wohn- als auch im Gewerbebereich zu kombinieren. Der Emissionshandel wird 2028 auf Gebäudebrennstoffe ausgeweitet, was die Betriebskosten konventioneller Gasheizungen um 15–25 % erhöht und damit den wirtschaftlichen Lebenszeitvorteil zugunsten elektrischer Systeme vergrößert. Der Soziale Klimafonds in Höhe von 65 Milliarden EUR (71,5 Milliarden USD) sieht gezielte Entschädigungen für einkommensschwache Haushalte vor, gewährleistet politische Gerechtigkeit und stützt die Nachfrage in einkommensschwächeren Stadtteilen. Nationale Planer streben bis 2030 eine installierte Kapazität von 400 Megawatt in 100.000 Anlagen an – eine nahezu Verdreifachung gegenüber dem Basiswert von 2019, die den strukturellen Sog des Fit-for-55-Pakets verdeutlicht.

Steigende Energiepreise beschleunigen die Amortisation

Obwohl Ungarn Anfang 2025 mit 10 EUR (11 USD) je 100 kWh den niedrigsten Haushaltsstromtarif in der Europäischen Union beibehielt, stiegen die Erdgaspreise im gleichen Zeitraum um 16 %, was das Betriebskostengefälle vergrößerte, das die Wirtschaftlichkeit für Hausbesitzer bestimmt. Die Solarstromerzeugung überstieg 2025 20 % der nationalen Erzeugung, drückte die Großhandelspreise zur Mittagszeit und ermöglichte es Verteilnetzbetreibern, tiefe Niedertarifrabatte anzubieten, die Wärmepumpenbesitzer mit thermischer Speicherung nutzen können. Gewerbliche Käufer, die 2025 für 39,17 % des Umsatzes verantwortlich waren, betrachten Wärmepumpen zunehmend als Absicherung gegen volatile Gasverträge und installieren größere Pufferspeicher, um die Arbitrage über stündliche Tarifspreizungen zu maximieren. Die Internationale Energieagentur stellt fest, dass Raumheizung nach wie vor 71 % des Wohnenergieverbrauchs ausmacht, was die Einsparungen verstärkt, wenn ein Fossilbrennstoffkessel durch einen elektrischen Kompressor ersetzt wird. Da geopolitische Risiken weiterhin auf importiertem Gas lasten, verstärkt sich die Kostenersparnisargumentation selbst und stützt den Schwung des Ungarn Wärmepumpenmarkts weiter.

Sinkende Wärmepumpen-Hardwarekosten

Qvantums Kauf der Nyíregyháza-Fabrik von Electrolux für 38 Millionen EUR (41,8 Millionen USD), gefolgt von einem Forschungs- und Entwicklungszentrum vor Ort im Jahr 2025, zeigt, dass lokale Fertigung die Lieferketten verkürzt und die Materialkosten senkt.[4]Qvantum, "Qvantum eröffnet Forschungs- und Entwicklungslabor in Ungarn," qvantum.com Panasonic wird 320 Millionen EUR (352 Millionen USD) investieren, um die Produktion im Pilsener Werk bis 2030 auf 1,4 Millionen Einheiten jährlich zu verdreifachen, wobei 80 Industrieroboter die Produktivität steigern und die Stückpreise um 20–25 % senken.[5]Panasonic, "Panasonic investiert 320 Millionen EUR in tschechische Wärmepumpenfabrik," news.panasonic.com Bosch hat über 1 Milliarde EUR (1,1 Milliarden USD) für europäische Kapazitäten eingeplant, darunter ein neues Werk in Dobromierz, Polen, das R-290-Propan-Plattformen zu niedrigeren Komponentenkosten als herkömmliche R-410A-Einheiten fertigt.[6]Bosch, "Bosch investiert über 1 Milliarde EUR in europäische Wärmepumpenproduktion," bosch-press.com Der vorgeschriebene Wechsel zu natürlichen Kältemitteln beseitigt einen Aufpreis, der historisch in Mischungen mit hohem Treibhauspotenzial eingebettet war, und da die kumulativen regionalen Volumina steigen, prognostizieren Analysten eine reale Hardwarepreiserosion von 15–20 % zwischen 2025 und 2031. Diese Trends erodieren gemeinsam die Kapitalbarriere und vergrößern die adressierbare Basis für den Ungarn Wärmepumpenmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu Gaskesseln | -0.8% | Landesweit, besonders ausgeprägt in einkommensschwachen ländlichen Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Strenge F-Gas-Kältemittelabkehrvorschriften | -0.6% | Im Einklang mit den Meilensteinen der EU-Verordnung 2024/573 | Mittelfristig (2–4 Jahre) |

| Engpässe in der ländlichen Verteilnetzkapazität | -0.3% | Korridore wie Létavértes-Debrecen Dél | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein außerhalb Budapests senkt die Konversionsraten | -0.2% | Gemeinden unter 5.000 Einwohnern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen im Vergleich zu Gaskesseln

Typische Wärmepumpenpakete mit 4–16 Kilowatt werden für 6.500–8.500 GBP (8.200–10.700 USD) angeboten, während ein Ersatzgaskessel 2.000–3.000 GBP (2.500–3.800 USD) kostet, was eine Finanzierungslücke hinterlässt, die Subventionen nur teilweise schließen. Im ländlichen Cluster Bükkalja bedeutet das mittlere verfügbare Einkommen von 4.750 EUR (5.225 USD), dass die Differenz ein gesamtes Jahresnettoeinkommen übersteigt, was die Nachfrage trotz Umweltbewusstsein dämpft. Obwohl das Otthonfelújítási Program bis zu 6 Millionen HUF (16.700 USD) abdeckt, sehen sich Antragsteller mit Energieaudits und Angeboten von Auftragnehmern konfrontiert, die Sanierungszyklen um sechs bis zwölf Monate verlängern und Reibungskosten verursachen, die in den ausgewiesenen Subventionssätzen selten erfasst werden. Kleine Unternehmen haben ähnliche Liquiditätsengpässe, da grüne Finanzierungslinien dünn bleiben und Banken für Energiesanierungen häufig umfangreiche Sicherheiten verlangen. Da sinkende Fertigungskosten und spezialisierte Kreditprodukte reifen, wird dieses Hemmnis nachlassen, doch im unmittelbaren Zeithorizont begrenzt es die Marktdurchdringung des Ungarn Wärmepumpenmarkts unterhalb der technisch möglichen Obergrenze.

Strenge F-Gas-Kältemittelabkehrvorschriften

Die EU-Verordnung 2024/573 verbietet ab 2025 Einzelsplit-Systeme mit einem Kältemittel-Treibhauspotenzial über 750 und schreibt vor, dass alle eigenständigen Einheiten unter 12 Kilowatt bis 2027 Fluide mit einem Treibhauspotenzial unter 150 verwenden müssen, was einen beschleunigten Wechsel zu brennbaren A3-Kältemitteln wie R-290-Propan erzwingt. Hersteller müssen Wärmetauscher, Kompressoren und Gehäuselayouts neu gestalten, um Füllmengengrenzwerte einzuhalten, was Forschungs- und Entwicklungskosten sowie Feldtestsverzögerungen verursacht, die die Produktverfügbarkeit vorübergehend einschränken. Installateure müssen eine obligatorische Zertifizierungserweiterung für den Umgang mit A3-Fluiden absolvieren, und der Schulungsdurchsatz ist begrenzt, obwohl der nationale Berufsschullehrplan 400 Stunden spezialisierter Kursarbeit hinzugefügt hat. Händler zögern, Übergangs-R-32- oder R-454B-Bestände zu lagern, die bei Ankunft des Split-System-Verbots im Jahr 2035 veralten könnten, was das Betriebskapital belastet und die Lieferzeiten verlängert. Bis sich die Lieferkette auf propanbereite Komponenten und eine skalierte Technikerkapazität einstellt, übt die Verordnung Abwärtsdruck auf das Wachstum des Ungarn Wärmepumpenmarkts aus, auch wenn sie langfristige Klimakonformität sicherstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Luftquelle führt, Erdwärme gewinnt in gewerblichen Bauten

Luftquellensysteme erzielten 2025 einen Umsatzanteil von 66,57 % im Ungarn Wärmepumpenmarkt, was auf bescheidene Standortanforderungen, kürzere Installationszeiträume und die Eignung für Einfamilienhäuser zurückzuführen ist, bei denen Bohrlochbohrungen häufig auf Zoneneinschränkungen stoßen. Einzelne Außenmodule mit Ventilator lassen sich nahtlos auf gepflasterten Einfahrten aufstellen und in bestehende Heizkörperkreisläufe integrieren, sobald die Vorlauftemperaturen auf 45–55 °C sinken, was Installateuren planbare Margen und Hausbesitzern minimale Störungen bietet. Erdwärmesysteme sind zwar kapitalintensiver, liefern aber auch bei Temperaturen unter dem Gefrierpunkt Leistungszahlen über 4,0, was Büroparks und Einzelhandelsimmobilien anspricht, die Grüne-Gebäude-Zertifizierungen und 20-jährige Lebenszykluseinsparungen anstreben. Wasserquellen- und Hybridvarianten machen zusammen nur einen kleinen Teil des Umsatzes aus, begrenzt durch den Zugang zu Seen oder Flüssen und politischen Gegenwind gegen fossile Backup-Brenner.

Der regionale Fertigungsschwung prägt die Technologiepräferenzen. Das erweiterte Pilsener Werk von Panasonic wird R-290-Propan-Luft-zu-Wasser-Modelle liefern, die für Umgebungstemperaturen bis –15 °C ausgelegt sind, was die Volumendominanz der Luftquelle stärkt. Gleichzeitig entwickelt Qvantums Forschungslabor in Nyíregyháza Luftquellenkompressoren, die auf die kontinentalen Klimaschwankungen Ungarns kalibriert sind, und bringt inländisches Know-how in exportfähige Designs ein. Gewerbliche Entwickler, die zwischen Erdwärmesonden und Dachsolar-plus-Luft-Einheiten wählen, modellieren nun 25-Jahres-Barwerte statt nur Erstkosten, was die Erdwärmeakzeptanz steigert, während die Luftquelle der Referenzstandard des Ungarn Wärmepumpenmarkts für Vorstadthausbesitzer bleibt.

Nach Technologie: Luft-zu-Wasser dominiert, Sole-Wasser wächst schnell

Luft-zu-Wasser-Systeme machten 2025 41,89 % des Umsatzes aus, was auf die Kompatibilität mit dem Bestand zurückzuführen ist, da die meisten ungarischen Häuser bereits mit Warmwasserheizkörpern ausgestattet sind, die 50 °C Vorlauftemperatur akzeptieren können, sobald die Dämmung verbessert wird. Installateure minimieren den Arbeitsaufwand, indem sie die Rohrleitungen beibehalten, Pufferspeicher hinzufügen und Kreisläufe neu abgleichen, was Ausfallzeiten kurz und die Kundenzufriedenheit hoch hält. Sole-Wasser-Konfigurationen verzeichnen jedoch mit 4,42 % die schnellste CAGR bis 2031, angetrieben von Fernwärmeunterstationen und Industrieanlagen, die eine konstante Wärmeabgabe schätzen und auf mehrere Jahrzehnte planen. Luft-zu-Luft-Kanallose Systeme sichern inkrementellen Kühlkomfort für Wohnungen, doch die Richtlinie über die Gesamtenergieeffizienz von Gebäuden bevorzugt Warmwasserlösungen, die sich leicht mit Solarthermiekollektoren und Brauchwasserspeichern integrieren lassen.

Fabrikinvestitionen unterstreichen jede Entwicklung. Johnson Controls fügt in Aarhus 1.800 Quadratmeter Testfläche hinzu, um Ammoniak-Maschinen im Megawattmaßstab zu validieren, die für nordische und mitteleuropäische Fernwärmenetze bestimmt sind, und beweist damit die Machbarkeit für dicht besiedelte ungarische Stadtteile, die Gasumstellungen auf Wärmepumpen erwägen. Unterdessen debütierte LGs Therma V R290 Monobloc 2025 mit A+++-Kennzeichnungen bis –15 °C und präsentiert marktreife Propaneinheiten, die die GWP-150-Obergrenze von 2027 erfüllen. Da die Portfolios mit natürlichen Kältemitteln reifen, schrumpfen die Kostenaufschläge, was die Dominanz von Luft-zu-Wasser bei alltäglichen Nachrüstungen stärkt und Sole-Wasser-Käufern eine noch stärkere Effizienzargumentation bietet, wodurch die Größe des Ungarn Wärmepumpenmarkts für beide Segmente wächst.

Nach Kapazität: Unter 10 Kilowatt noch am größten, 10–50 Kilowatt beschleunigt

Einheiten unter 10 Kilowatt machten 2025 44,06 % der Nachfrage aus und entsprechen damit genau den 120–150 Quadratmeter großen Einfamilienhäusern, die Ungarns Wohnungsbestand dominieren und nach Gebäudehüllenverbesserungen 6–8 Kilowatt benötigen. Mehrstöckige Vorstadthäuser im Pendlergürtel Budapests kombinieren häufig 8-Kilowatt-Außenmodule mit 200-Liter-Pufferspeichern, eine Konfiguration, die Installateure innerhalb von zwei Tagen im Rahmen des Otthonfelújítási-Förderzeitrahmens abschließen können. Die 10–50-Kilowatt-Klasse wächst bis 2031 mit einer überzeugenden CAGR von 4,51 %, da Mehrfamilienhäuser und kleine Gewerbeobjekte Gaskessel abschaffen und häufig kaskadierte Anordnungen aus drei 15-Kilowatt-Maschinen einsetzen, um kostspielige Netzanschlussaufrüstungen zu vermeiden. Kapazitäten über 50 Kilowatt dienen Lagerhäusern, Schulen und Prozessindustrien, während Fernwärmeunterstationen Maschinen im Hunderte-Kilowatt-Bereich einsetzen, aber diese bleiben zahlenmäßig begrenzt trotz hoher Umsatzsichtbarkeit.

Strategische Konsolidierung befeuert diesen Mittelklasse-Aufschwung. Boschs Übernahme des Wohn- und Leichtgewerbeportfolios von Johnson Controls für 8 Milliarden USD vereint R-454B- und Propan-Designs unter einem Dach und erschließt Komponentensynergien, die die Preispunkte im 20–40-Kilowatt-Bereich senken. Compliance-Dynamiken prägen auch Neugestaltungszyklen, da R-410A, das lange für 30-Kilowatt-Dachgeräte bevorzugt wurde, die GWP-750-Obergrenze von 2025 überschreitet und eine schnelle Migration zu R-32- oder Propan-Architekturen erfordert. Da Regulierungsbehörden strengere Split-System-Regeln durchsetzen, intensivieren Hersteller die Innovation bei Hülsenkompressoren und Mikrokanalwärmetauschern, die den Platzbedarf beibehalten, aber den Treibhauseffekt halbieren, was letztendlich das Wachstum in allen Kapazitätsbereichen des Ungarn Wärmepumpenmarkts stützt.

Nach Anwendung: Raumheizung dominiert, Brauchwasser wächst am schnellsten

Raumheizungsanwendungen generierten 2025 58,21 % des Umsatzes, den größten Einzelanteil an der Größe des Ungarn Wärmepumpenmarkts, da kontinentale Winter mehr als 3.000 Heizgradtage auferlegen und veraltete Gebäudehüllen nach wie vor auf hohe Wärmelasten angewiesen sind. Einfamilienhäuser in den Komitaten Nógrád und Heves ersetzen typischerweise Gaskessel durch 8-Kilowatt-Luft-zu-Wasser-Einheiten, die mit Niedertemperaturheizkörpern gekoppelt sind, während Vorstadtentwickler größere Villen mit wechselrichtergesteuerten 12-Kilowatt-Monoblöcken ausstatten, die den Spitzenbedarf moderieren. Industriebäckereien und Getränkehersteller leiten auch Abwärme in Warmwasserkreisläufe, was die ganzjährige Kapazitätsauslastung erhöht und die Projektökonomie gegen saisonale Schwankungen abpuffert.

Brauchwasser ist das am schnellsten wachsende Segment und expandiert bis 2031 mit einer CAGR von 5,07 %, da die Richtlinie über die Gesamtenergieeffizienz von Gebäuden fossilfreie Wassererwärmung in allen Neubauten nach 2030 vorschreibt. Der Anteil dieses Segments an der Größe des Ungarn Wärmepumpenmarkts steigt jedes Jahr, da die Verbreitung von Dach-Photovoltaik es Eigentümern ermöglicht, Speicherbehälter mit dem Mittagsüberschuss zu laden und damit die Netzlastkurven zu glätten. Wärmepumpengeeignete Speicher bis 500 Liter sind nun für unter 1.200 EUR (1.320 USD) erhältlich, was eine frühere Kostenhürde für Mehrzwecksysteme beseitigt. Große Wohnblöcke im XIII. Bezirk Budapests haben begonnen, zentrale Gaserhitzer durch kaskadierte 35-Kilowatt-Wärmepumpenbänke zu ersetzen, ein Modell, das Provinzkommunen im Rahmen des Grünen Fernwärmeprogramms zu replizieren planen.

Nach Endnutzer: Wohnbereich führt noch, gewerblicher Fußabdruck wächst

Wohnkunden machten 2025 60,83 % der Installationen aus und festigten damit Jahrzehnte staatlicher Politik, die Subventionen hauptsächlich für Einfamilienhäuser und kleine Eigentumswohnungen vorsieht. Typische Haushalte finanzieren Sanierungen über die kombinierte Zuschuss-und-Darlehen-Struktur des Otthonfelújítási Programs, während unabhängige Installateure Dachdämmung und Fenstererneuerungen bündeln, um die vorgeschriebene 30-prozentige Primärenergieeinsparung zu gewährleisten. Unterhaltungselektronikhändler in Budapest, Debrecen und Győr führen zunehmend 6–9-Kilowatt-Monoblöcke neben Kondenstrocknern und Induktionskochfeldern, was die Kategorie im täglichen Einzelhandelsverkehr normalisiert und die Markenbekanntheit steigert.

Gewerbliche Installationen wachsen mit einer CAGR von 4,23 % und schließen den historischen Abstand, da Büroparks, Verbrauchermärkte und Logistikhallen auf die Einhaltung der Science Based Targets Initiative umstellen. Immobilienverwalter berichten, dass die Integration von Wärmepumpen in Gebäudemanagementsysteme den HLK-Betriebsaufwand um 25–30 % senkt, eine Kennzahl, die bei Gutachtern für Vermögenswerte Anklang findet und Folgeaufträge generiert. Das gewerbliche Segment steigt daher stetig im Marktanteil des Ungarn Wärmepumpenmarkts, während die absolute Größe des Ungarn Wärmepumpenmarkts auf beiden Achsen wächst. Industrielle Endnutzer bleiben eine Minderheit, setzen aber Hochtemperatur-Ammoniak-Maschinen für die Prozesswassererwärmung über 80 °C ein, reduzieren Scope-1-Emissionen und erschließen EU-Innovationsfondsunterstützung für Pilotlinien.

Nach Installation: Nachrüstung dominiert, Neubauintegration gewinnt an Dynamik

Nachrüstungsprojekte hielten 2025 56,12 % der Nachfrage, was einem Wohnungsbestand entspricht, in dem sieben von zehn Wohngebäuden vor dem Jahr 2000 gebaut wurden und Gaskessel am Ende ihrer Lebensdauer tragen. Installateure bevorzugen kompakte R-290-Außenmodule, die in den Platzbedarf früherer Kessel passen und bestehende Heizkörperkreisläufe wiederverwenden, sobald Thermostatventile gegen Niedertemperaturmodelle ausgetauscht werden, was Mieterunterbrechungen und Trockenbauarbeiten minimiert. Schlüsselfertige Anbieter wie Aira vereinfachen komplexe Papierkram, indem sie Energieaudits, Montagearbeiten und Steuergutschriftanträge in einen Online-Bestellprozess bündeln, der ein funktionsfähiges System innerhalb von acht Wochen liefert, einschließlich Netzbenachrichtigung.

Die Integration in Neubauten wächst bis 2031 mit einer CAGR von 4,37 %, da Architekten nun Erdwärmesonden oder Dacheinheitsstutzen bereits in der Planungsphase einbetten und so kostspielige Nachrüstungen nach der Übergabe vermeiden. Ungarns Nullfossil-Anforderung für Neubauten ab 2030 treibt damit ein stetiges inkrementelles Volumen an, insbesondere in Außenring-Vororten, wo Grundstücke horizontale Erdwärmefelder unterstützen. Bauträger nutzen die Smart-Grid-Bereitschaft, indem sie Modbus-Gateways und Wärmespeicherregler während des Rohbaus verdrahten und so sicherstellen, dass die fertige Immobilie an Nachfragesteuerungspools der Versorgungsunternehmen teilnehmen kann. Die Vorwärtspipeline hebt daher den Neubauanteil an der Größe des Ungarn Wärmepumpenmarkts, ohne die Nachrüstungsnachfrage zu erodieren, und treibt eine ausgewogene Arbeitsbelastung im gesamten Installateursnetzwerk an.

Geografische Analyse

Budapest und sein Pendlergürtel blieben 2025 das Epizentrum der Nachfrage und erfassten mehr als ein Drittel des Marktanteils des Ungarn Wärmepumpenmarkts, da höhere verfügbare Einkommen, eine dichte Installateursdichte und reichlich Dachsolar zusammenkommen, um die finanzielle Amortisation zu verkürzen. Das Fernwärmenetz der Hauptstadt erschwert Mehrfamilienumstellungen, da zentrale Unterstationen noch Erdgas verbrennen, doch Einfamilienhäuser in den Bezirken XII und III ersetzen veraltete Kondensationskessel durch 6–12-Kilowatt-Luftquellensysteme, um von großzügigen Zähltarifen zu profitieren. Installateure stellen fest, dass Stadtzentrums-Wohnungseigentümergemeinschaften die Einführung bis 2027 verschieben, wenn Niedrig-GWP-Split-Einheiten kommerzielle Reife erreichen und Schachtlüftungsnachrüstungen vermeiden.

Westliche Grenzkomitate wie Győr-Moson-Sopron und Vas übertreffen den nationalen Durchschnitt, da grenzüberschreitende Technikermobilität aus Österreich Arbeitskräftemangel ausgleicht und Best-Practice-Installationsstandards einbringt. Unternehmensgelände entlang der Autobahn M1 spezifizieren routinemäßig kaskadierte 20–40-Kilowatt-Anordnungen und nutzen industrielle Wärmerückgewinnungskältemaschinen in den Zwischensaisons. Unterdessen lagern lokale Händler Ersatzkompressoren und Expansionsventile aus Wiener Hubs vor, was Lieferzeiten verkürzt, die ländliche Aufträge traditionell behindert haben.

Östliche Komitate – Hajdú-Bihar, Szabolcs-Szatmár-Bereg und Borsod-Abaúj-Zemplén – hinken trotz erhöhter ländlicher Subventionen hinterher, da die mittleren Einkommen deutlich unter dem nationalen Durchschnitt liegen und Bewohner Ofenaufrüstungen oder Fassadendämmung priorisieren. Die Netzkapazität entlang des Einspeisers Létavértes-Debrecen Dél schränkt neue Serviceanschlüsse ein und erzwingt Wartezeiten, die die Verbraucherbegeisterung dämpfen. Qvantums Werk in Nyíregyháza fördert jedoch das regionale Kompetenzwachstum, indem es 400 Mitarbeiter einstellt und monatliche Propan-Sicherheitsworkshops für unabhängige Installateure durchführt, eine Maßnahme, die die Durchdringungskurven ab 2027 voraussichtlich anheben wird.

Wettbewerbslandschaft

Globale Marktführer wie Panasonic, Bosch, Mitsubishi Electric, LG, Samsung und Daikin halten jeweils einstellige Anteile, was das Feld fragmentiert und intensiv umkämpft lässt. Panasonics erweitertes Pilsener Werk, das bis 2030 auf 1,4 Millionen Einheiten jährlich abzielt, positioniert das Unternehmen, um Konkurrenten bei Luft-zu-Wasser-Systemen im 6–12-Kilowatt-Bereich zu unterbieten, während Boschs Übernahme von Johnson Controls für 8 Milliarden USD R-454B- und Propan-Designs unter einem Markendach vereint. Mitsubishi Electric konkurriert mit Hyper-Heating-Wechselrichterleistung bis –25 °C Umgebungstemperatur, eine Spezifikation, die für Bergunterkünfte in den Gebirgen Mátra und Börzsöny attraktiv ist, während LG Einzelhandelsketten mit kompakten R-290-Monoblöcken umwirbt, die in bestehende Haushaltsgeräteregale passen.

Der regionale Spezialist Qvantum nutzt seinen Standort in Nyíregyháza, um Firmware für ungarische Klimazyklen anzupassen und die Materialliste mit lokalen Lieferketten zu harmonisieren, was Logistikkosten senkt und schnelle EcoDesign-Genehmigungen sichert. GIMEK Zrt. differenziert sich durch schlüsselfertige Fernwärmemodule bis 250 Kilowatt, die an kommunale Versorgungsunternehmen verkauft werden, die ihre Erdgasabhängigkeit bis 2030 halbieren wollen. Vertikalintegrator Aira gewinnt Installateursloyalität durch die Bündelung von Null-Zins-Zahlungsplänen, ein Schritt, der die Umsatzerfassung des Unternehmens über Hardware hinaus auf lebenslange Serviceverträge und Leistungsgarantien ausweitet.

Technologie-Roadmaps drehen sich hauptsächlich um die Kältemittelwahl. Frühe Anwender von R-290-Propan gewinnen regulatorische Sicherheit vor der GWP-150-Klippe von 2027 und vermeiden kostspielige Feldrüstungen von Übergangs-R-32-Einheiten. Daikins „Stand By Me”-Zertifizierungsökosystem zählt nun mehr als 3.000 Techniker in Mitteleuropa, was auf ein Rennen um die Bindung von Installateursloyalität hindeutet, bevor Preiskonvergenz die Differenzierung einschränkt. Da kein Anbieter mehr als 15 % der inländischen Lieferungen kontrolliert, bleibt die Konzentration des Ungarn Wärmepumpenmarkts moderat und lädt sowohl zur Konsolidierung als auch zur Nischenstörung bis 2031 ein. Technologie-Roadmaps konvergieren auf Modelle mit natürlichen Kältemitteln. Start-ups, die sich ausschließlich auf Propankreisläufe konzentrieren, gewinnen an Bedeutung, da EU-F-Gas-Quoten enger werden. Große Marktführer reagieren mit R-290-Produktlinien und Schulungszentren; Daikins Erfahrungszentrum in Budapest exemplifiziert den Wandel hin zum Lösungsverkauf statt zum Einheitenversand. Integrierte Photovoltaik-plus-Batterie-plus-Wärmepumpen-Pakete entstehen als nächstes Schlachtfeld und verwischen kategorische Grenzen zwischen HLK und dezentraler Erzeugung.

Marktführer der Ungarn Wärmepumpenbranche

Panasonic Holdings Corporation

Systemair AB

Johnson Controls International Plc

Trane Technologies Plc

Trox GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Panasonic kündigte eine Erweiterung seines Pilsener Wärmepumpenwerks für 320 Millionen EUR (352 Millionen USD) an, verdreifacht die Nutzfläche und automatisiert die Produktion mit 80 Industrierobotern, um bis 2030 jährlich 1,4 Millionen R-290-Einheiten zu erreichen.

- August 2025: Bosch schloss den Kauf der Wohn-HLK- und Leichtgewerbesparte von Johnson Controls für 8 Milliarden USD ab und integrierte das R-454B-Know-how in Boschs europäische Produktpipeline.

- August 2025: Aira sammelte 150 Millionen EUR (165 Millionen USD) ein, um Ausbildungsakademien und 18 regionale Hubs zu erweitern, darunter eine polnische Fabrik, die Ungarn innerhalb von 24 Stunden beliefert.

- April 2025: Qvantum eröffnete ein 45-Ingenieure-Forschungs- und Entwicklungslabor in seiner Nyíregyháza-Fabrik, um auf –20 °C optimierte Luftquellenkompressoren für mitteleuropäische Märkte zu entwickeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den ungarischen Wärmepumpenmarkt als den jährlichen Umsatz, der durch den Verkauf von fabrikmäßig hergestellten Luft-, Erd- und Wasser-Wärmepumpensystemen mit einer Leistung von bis zu 50 kW erzielt wird, die Raumheizung, Kühlung oder Brauchwarmwasser für Wohn-, Gewerbe- und kleine Industriegebäude bereitstellen. Ausgeschlossen sind Anlagen für die mobile Kühlung, große Fernwärmeanlagen und reine Kühlanlagen.

Ausschluss des Geltungsbereichs: Der Verkauf von elektrischen Widerstandsheizungen, Gas- oder Biomasse-Hybridkesseln und gebäudeintegrierten PV-Wärmeanlagen liegt außerhalb dieser Analyse.

Überblick über die Segmentierung

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdwärme

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Sole-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Brauchwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen ungarische Installateure, Gebäudetechniker und Beamte der Energieagenturen in Budapest, Gyor und Debrecen und befragen dann die Händler zu den vierteljährlichen ASP-Veränderungen und der Inanspruchnahme von Subventionen. Diese Gespräche validieren die in der Schreibtischarbeit ermittelten Nachfragetreiber und klären die Margenstrukturen der Installateure, bevor wir die Modellannahmen festlegen.

Desk Research

Wir beginnen mit frei zugänglichen statistischen Daten wie den Energiepreisdateien von Eurostat, den Gebäudebestandstabellen des ungarischen statistischen Zentralamts und den Zollcodes von Access2Markets. Jahrbücher von Fachverbänden wie der European Heat Pump Association, der European Heating Industry und der Gemeinsamen Forschungsstelle liefern Absatz-, Bestands- und Politikdaten, während Fachartikel über die Wirtschaftlichkeit der oberflächennahen Geothermie unsere Kostenbenchmarks untermauern. 10-Ks von Unternehmen, Investorendecks und lokale Pressemitteilungen bereichern die Kartierung der Konkurrenz. Eigene Abfragen von D&B Hoovers und Dow Jones Factiva liefern uns Finanzdaten und Transaktionsnachrichten, die in freien Quellen fehlen. Die obige Liste dient der Veranschaulichung; viele weitere Referenzen, einschließlich regionaler Patentzusammenfassungen von Questel, untermauern die einzelnen Datenpunkte.

Marktgrößenbestimmung und -prognose

Wir rekonstruieren die Einnahmen für 2024, indem wir die gewichteten durchschnittlichen Verkaufspreise, die wir aus den Kanalüberprüfungen gewonnen haben, auf die EHPA-geprüften Lieferungen anwenden. Ein Top-Down-Cross-Check konvertiert Haushaltszahlen, Gas-zu-HP-Umwandlungsraten und die durchschnittliche Kapazität pro Wohnung in einen parallelen Nachfragepool, der dann mit dem Bottom-Up-Roll-Up abgeglichen wird. Zu den wichtigsten quantitativen Einflussfaktoren gehören das Verhältnis von Strom- zu Gastarifen, die Entwicklung der Quoten für erneuerbare Energien, die Auszahlung von Zuschüssen für die Renovierung von Wohngebäuden, das Wachstum der Zahl der Installateure und der durchschnittliche Wärmeverlust von Wohnungen vor 1990. Für die Prognosen bis 2030 wird eine multivariate Regression verwendet, bei der der Marktwert auf diese fünf Einflussfaktoren reagiert; die Grenzen der Szenarien werden mit Expertengremien einem Stresstest unterzogen. Lücken in den Daten der Händler, insbesondere bei den Volumina des elektronischen Handels, werden mit konservativen Koeffizienten für die Akzeptanz geschlossen, die von benachbarten HLK-Kategorien abgeleitet werden.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Veröffentlichung gleichen wir die Modellergebnisse mit unabhängigen Indikatoren wie Wechselrichterimporten und H-Tarif-Eintragungen von Versorgungsunternehmen ab und markieren Abweichungen von mehr als sieben Prozent zur Überprüfung durch leitende Mitarbeiter. Die Berichte werden jährlich aktualisiert und außerhalb des Zyklus aufgrund von Änderungen der Subventionsregeln oder Energiepreisschocks überarbeitet; ein abschließender Analystendurchlauf stellt sicher, dass die Kunden die neuesten Zahlen erhalten.

Warum unsere ungarische Wärmepumpen-Basislinie nachweislich glaubwürdig ist

Die veröffentlichten Schätzungen stimmen nur selten überein, da jeder Emittent andere Bereiche, Kennzahlen und Aktualisierungsrhythmen wählt, was Erstkäufer oft verwirrt. Wir räumen diese Divergenzen von vornherein ein.

Die wichtigsten Lücken in Ungarn ergeben sich daraus, ob Verkäufe oder installierte Bestände gemessen werden, ob kommerzielle Projekte einbezogen werden und wie Währungsumrechnungen und Nachmarktpreise gehandhabt werden. Unser Ansatz, der auf bezahlten ASP-Feeds und doppelten Validierungspfaden beruht, vermeidet die Unter- oder Übererfassung, die auftritt, wenn sich alternative Herausgeber ausschließlich auf Lieferungen oder einjährige Erhebungen verlassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 108,2 Millionen USD (2025) | Mordor Intelligence | - |

| 15.432 Einheiten (2022) | Regionale Beratung A | Verfolgt nur den Verkauf von Wohneinheiten und lässt die Preisstreuung unberücksichtigt |

| 36.224 Anteile Aktien (2022) | Industrieverband B | Meldung der kumulierten Anlagen, ohne Abgänge und Einnahmenbewertung |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Mischung aus granularer Preisgestaltung, Volumenprüfungen auf zwei Wegen und jährlichen Aktualisierungszyklen eine ausgewogene, transparente Basis liefert, die Entscheidungsträger auf klare Variablen zurückführen und leicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Ungarn Wärmepumpenmarkt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 136,5 Millionen USD erreichen, was eine CAGR von 3,87 % für den Zeitraum 2026–2031 widerspiegelt.

Welcher Wärmepumpentyp führt derzeit die Verbreitung in Ungarn an?

Luftquellensysteme halten einen Marktanteil von 66,57 %, da sie niedrigere Installationskosten aufweisen und für typische Einfamilienhausgrundstücke geeignet sind.

Warum wachsen Brauchwasser-Wärmepumpen am schnellsten?

EU-Gebäudevorschriften verbieten fossile Wassererwärmung in Neubauten ab 2030, was eine CAGR von 5,07 % in dieser Anwendung antreibt.

Wie wirken sich Subventionen auf die Amortisationszeit für Verbraucher aus?

Gestaffelte nationale und EU-Rückerstattungen senken die Anfangskosten ausreichend, um die Amortisationszeit im Wohnbereich auf unter fünf Heizsaisons zu bringen.

Welches Kältemittel wird nach 2027 in neuen Einheiten dominieren?

R-290-Propan entwickelt sich zum Standard-Niedrig-GWP-Fluid, da es den EU-GWP-150-Schwellenwert für kleine Einheiten erfüllt.

Sind Netzengpässe eine wesentliche Barriere in ländlichen Gebieten?

Ja, Kapazitätsgrenzen entlang bestimmter Einspeiser verzögern Anschlüsse, aber gezielte Aufrüstungen und eine intelligentere Planung sind im Gange.

Seite zuletzt aktualisiert am: