Tamanho e Participação do Mercado de Camas Hospitalares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

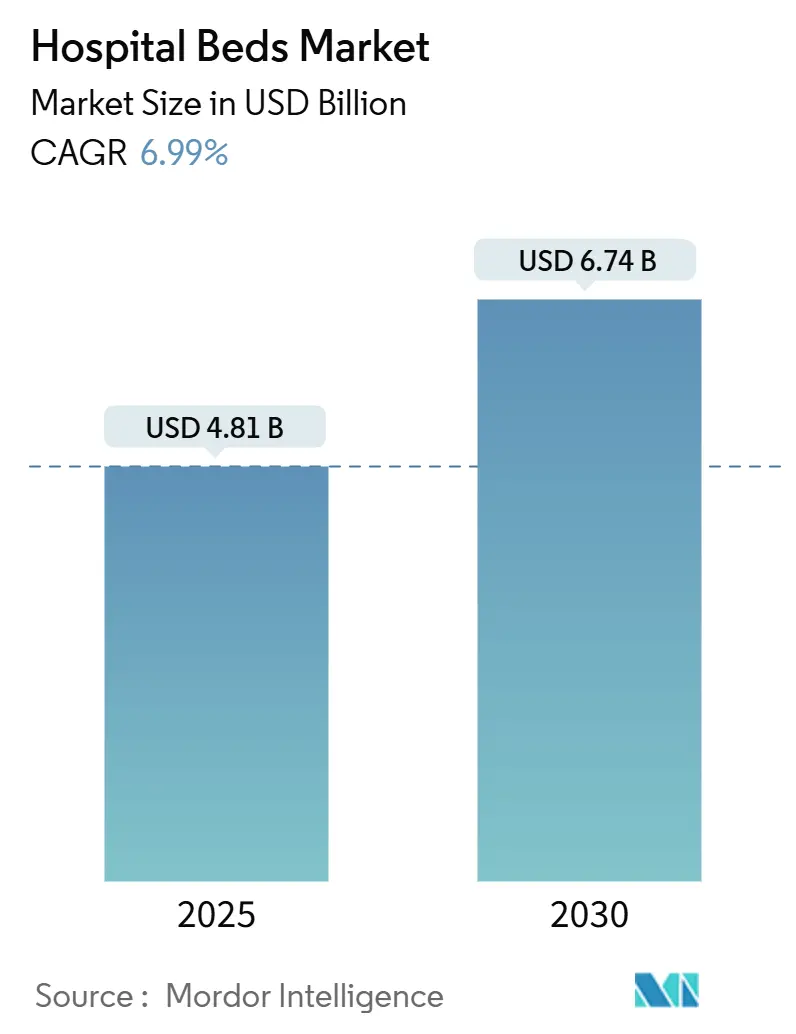

| Tamanho do Mercado (2025) | 4.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Camas Hospitalares por Mordor Intelligence

O tamanho do mercado de camas hospitalares é avaliado em USD 4,8 bilhões em 2025 e tem previsão de atingir USD 6,74 bilhões até 2030, avançando a uma CAGR de 6,99%. O aumento dos investimentos em infraestrutura de saúde, a transformação digital da prestação de cuidados e a integração de funcionalidades de camas inteligentes estão posicionando o mercado de camas hospitalares para uma expansão estável e orientada pela demanda. Os hospitais estão substituindo ativos legados por plataformas conectadas que capturam dados clínicos, automatizam o posicionamento e apoiam protocolos de controle de infecções, uma tendência amplificada por maiores taxas de ocupação e escassez de mão de obra. As configurações elétricas e semielétricas estão deslocando as camas manuais à medida que os prestadores priorizam a eficiência da equipe, enquanto o envelhecimento demográfico e a prevalência de doenças crônicas estão impulsionando a demanda por cuidados de longa duração e domiciliares. A intensidade competitiva está aumentando à medida que os principais fabricantes incorporam recursos de IoT, IA e interoperabilidade que se alinham com os incentivos de cuidados baseados em valor e estruturas de reembolso.

Principais Conclusões do Relatório

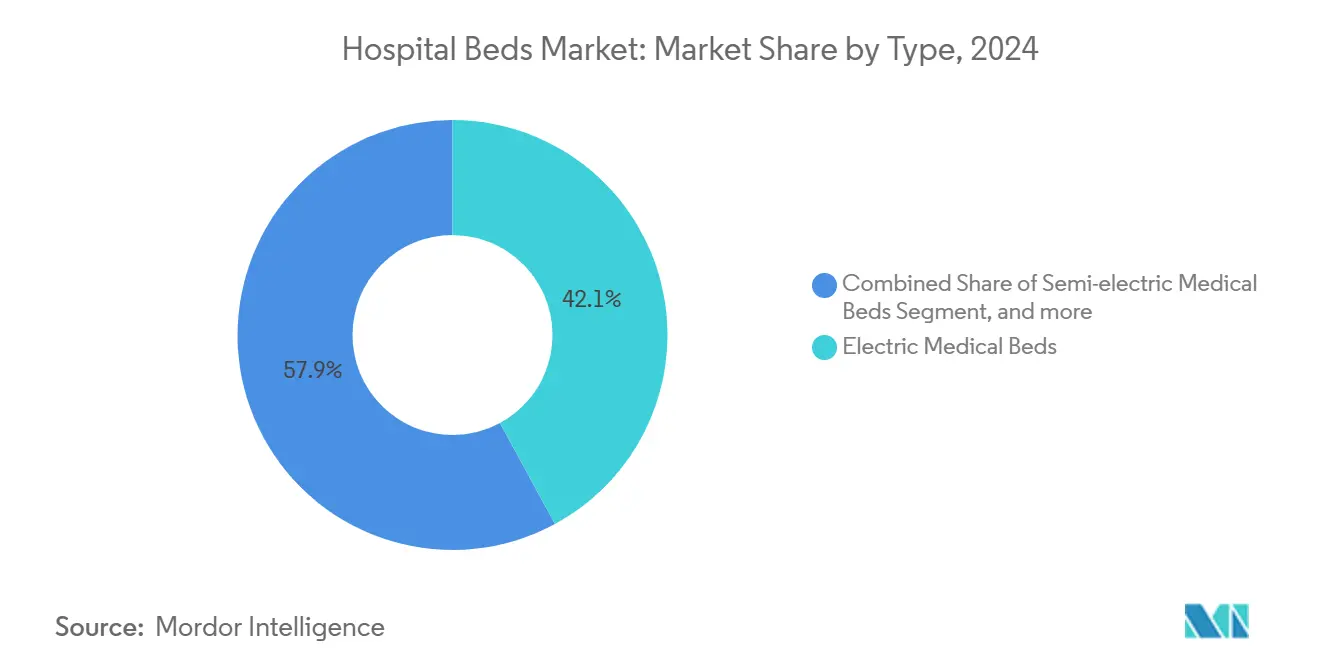

- Por tipo de produto, as Camas Médicas Elétricas lideraram com 42,0% de participação na receita em 2024, enquanto as Camas Médicas Semielétricas têm projeção de expansão a uma CAGR de 7,3% até 2030.

- Por uso, os Cuidados Agudos representaram 33,1% da participação do mercado de camas hospitalares em 2024, mas os Cuidados de Longa Duração têm previsão de crescimento a uma CAGR de 8% até 2030.

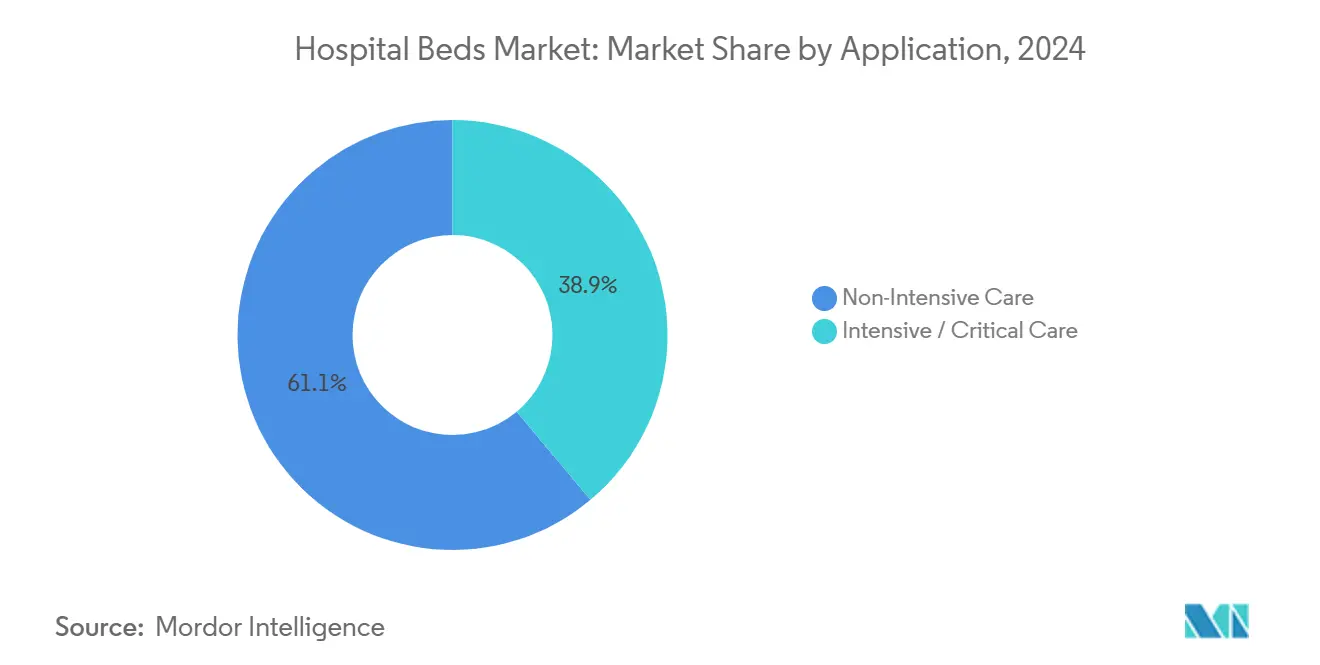

- Por aplicação, os Cuidados Não Intensivos responderam por 61,0% do tamanho do mercado de camas hospitalares em 2024; os Cuidados Intensivos/Críticos avançam a uma CAGR de 5,7% até 2030.

- Por usuário final, os hospitais retiveram 50,8% da receita total em 2024, enquanto o segmento de Assistência Domiciliar cresce mais rapidamente a uma CAGR de 6,8% até 2030.

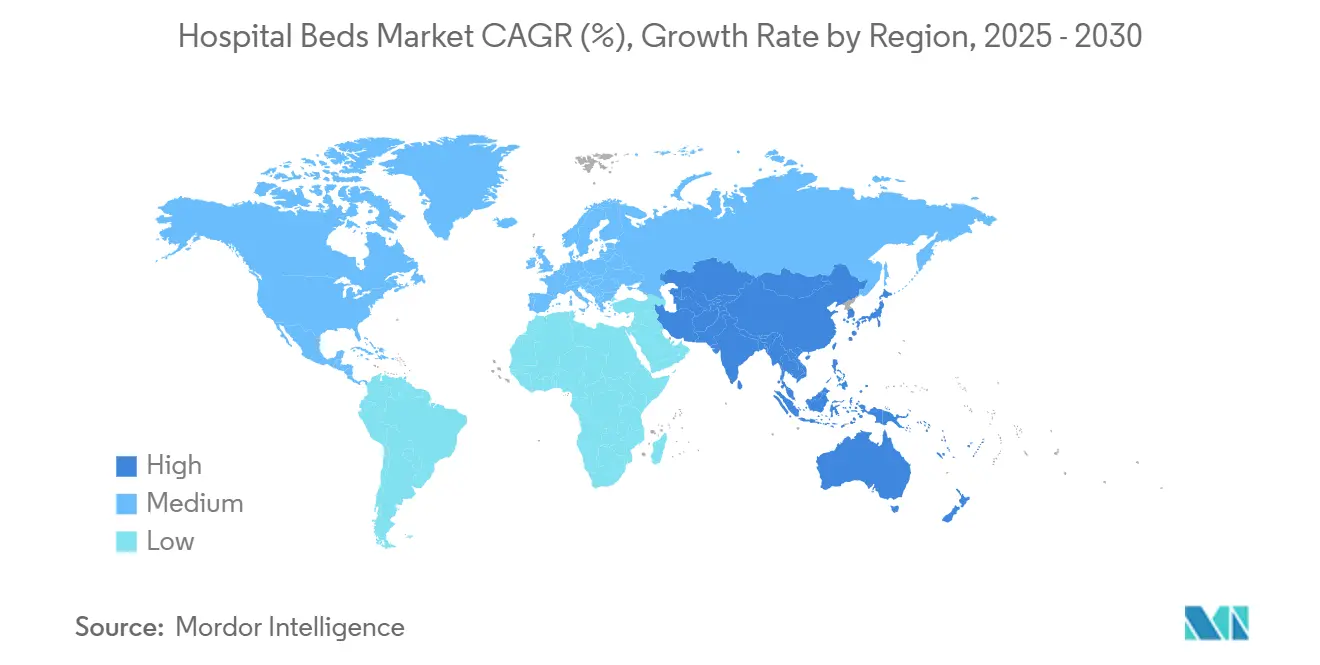

- Por geografia, a Europa deteve uma participação de 30,0% no mercado de camas hospitalares em 2024; a Ásia-Pacífico está projetada para crescer a uma CAGR de 8,1% ao longo de 2025-2030.

Tendências e Perspectivas do Mercado Global de Camas Hospitalares

Análise de Impacto dos Impulsionadores*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento populacional e carga de doenças crônicas | 1.80% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Projetos globais de expansão de capacidade | 1.50% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Transição para camas elétricas e inteligentes | 1.40% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Foco em cuidados baseados em valor e controle de infecções | 1.20% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescente demanda por cuidados domiciliares e de longa duração impulsionando a adoção de camas especializadas | 1.30% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Financiamento governamental e investimentos em preparação para pandemias em capacidade de cuidados críticos | 1.00% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Geriátrica e com Doenças Crônicas Impulsionando a Demanda por Camas

Adultos com 65 anos ou mais têm projeção de atingir 81 milhões nos Estados Unidos até 2040, intensificando a demanda por camas equipadas com recursos de prevenção de lesões por pressão e mitigação de quedas. Um estudo de 2024 da Frontiers in Public Health associou maior PIB e gastos direcionados em saúde a maior disponibilidade de camas para adultos mais velhos, enfatizando os fatores econômicos por trás dessa demanda demográfica. Os hospitais estão especificando superfícies terapêuticas, auxílios de mobilidade integrados e monitoramento contínuo de sinais vitais para melhorar os resultados clínicos de pacientes frágeis. Os fabricantes estão respondendo com linhas de produtos segmentadas que atendem às necessidades bariátricas, de demência e de cuidados paliativos. O subsegmento premium resultante está se expandindo mais rapidamente do que o mercado geral de camas hospitalares à medida que os prestadores quantificam as economias de custo decorrentes da redução de complicações.

Expansão da Infraestrutura de Saúde e Projetos de Adição de Capacidade em Nível Global

Grandes construções em economias emergentes estão impulsionando a demanda de base. O plano de Marrocos de adicionar 6.600 camas em instalações regionais e universitárias ilustra como projetos financiados pelo governo criam volumes de mudança significativa[1]Administração Internacional de Comércio, "Marrocos – Saúde," trade.gov. Simultaneamente, a ocupação nos hospitais dos Estados Unidos pode atingir 85% até 2032, sublinhando necessidades paralelas de expansão física e eficiência de fluxo. Os programas de infraestrutura especificam cada vez mais plataformas de camas modulares que podem ser atualizadas para maior acuidade sem alterações estruturais, estimulando um ciclo de renovação em mercados maduros e demanda em campo aberto em regiões em desenvolvimento.

Evolução Tecnológica em Direção a Camas Elétricas e Inteligentes Melhorando os Resultados

As camas elétricas tornaram-se centros de conectividade que vinculam dados gerados pelo paciente a registros eletrônicos, automatizam giros laterais e acionam alertas de chamada de enfermagem quando o risco de queda aumenta. Um protótipo habilitado por aprendizado profundo registrou uma taxa de verdadeiro positivo de 95% na detecção de desconforto do paciente, demonstrando como sensores e algoritmos reduzem eventos adversos. Os hospitais priorizam tais recursos apesar do preço premium porque reduzem o custo total do cuidado ao encurtar o tempo de internação e evitar lesões por pressão. Os fornecedores que oferecem atualizações de software via rede e APIs abertas desfrutam de vantagem competitiva à medida que a interoperabilidade se torna um critério de compra.

Transição para Cuidados Baseados em Valor e Padrões Elevados de Controle de Infecções

Os modelos de pagamento que penalizam condições adquiridas no hospital aceleram a substituição de ativos legados. A cama de UTI Progressa+ da Hillrom tem como alvo a redução de lesões por pressão, alinhando-se ao reembolso por métricas de qualidade[2]Indiana Business Journal, "Fabricado em Indiana: Camas Hospitalares pela Hill-Rom Holdings Inc.," ibj.com. A Stryker relatou um declínio de 91,7% em tais lesões com sua plataforma ProCuity ZMX, quantificando o retorno sobre o investimento para superfícies inteligentes[3]Stryker Corporation, "ProCuity ZMX," stryker.com. Os protocolos de controle de infecções pós-pandemia enfatizam superfícies contínuas, revestimentos antimicrobianos e designs de fácil limpeza, transformando efetivamente esses atributos em requisitos obrigatórios de aquisição.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital em países de baixa e média renda | -1.30% | África, Ásia do Sul | Médio prazo (2-4 anos) |

| Obstáculos regulatórios e de reembolso | -1.10% | Estados Unidos, União Europeia | Curto prazo (≤ 2 anos) |

| Contratos de fornecedores dominantes limitando a precificação competitiva | -0.90% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Escassez de enfermagem especializada e cuidadores reduzindo a utilização de recursos avançados | -0.80% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Restrições Orçamentárias em Mercados de Baixa e Média Renda

Os custos de construção se aproximaram de USD 4 milhões por cama de substituição em 2024, pressionando os orçamentos de capital e restringindo a adoção a unidades essenciais. Os hospitais no Oregon ilustram a pressão, com 70% registrando margens negativas ou mínimas, forçando ciclos de substituição mais longos e atualizações seletivas[4]Associação de Hospitais e Sistemas de Saúde do Oregon, "Hospitais do Oregon à Beira do Colapso," oregonhospitals.org. As restrições financeiras estão promovendo um mercado em camadas onde camas premium e ricas em recursos se concentram em centros terciários, enquanto modelos básicos dominam instalações secundárias.

Obstáculos Regulatórios e de Reembolso Rigorosos Afetando os Ciclos de Aquisição

Regras de cobertura diversas entre o Medicare, o Medicaid e os planos comerciais complicam os cálculos de retorno sobre o investimento, prolongando as decisões de compra. A regra proposta do Sistema de Pagamento para Pacientes Internados do exercício fiscal de 2025, com apenas um aumento de 2,6% na taxa operacional, comprime os orçamentos de capital mesmo com o endurecimento dos padrões de conformidade. Os fabricantes menores enfrentam custos desproporcionais para certificar segurança elétrica, cibersegurança e interoperabilidade, acelerando a consolidação no mercado de camas hospitalares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Camas Elétricas Lideram a Transformação dos Cuidados Conectados

As camas médicas elétricas capturaram 42,1% do mercado de camas hospitalares em 2024, ancoradas pelo posicionamento automatizado, sensores de suporte de carga e integração com registros médicos eletrônicos que se alinham com os mandatos de melhoria da qualidade. Prevê-se que este subsegmento amplie seu tamanho no mercado de camas hospitalares à medida que os hospitais padronizam em torno de plataformas que coletam dados acionáveis à beira do leito. Os modelos semielétricos, equilibrando acessibilidade com servomotores para articulação da cabeceira e dos pés, têm projeção de expansão a uma CAGR de 7,3%, atraindo instalações de nível médio que estão atualizando a partir de estruturas manuais. As camas manuais mantêm relevância em socorro a desastres e hospitais de campanha onde a confiabilidade de energia é limitada, mas sua participação está diminuindo à medida que as análises de custo total de propriedade favorecem as opções eletrificadas.

Em todas as configurações, os fornecedores estão incorporando módulos Bluetooth e Wi-Fi que enviam atualizações de firmware e habilitam alertas de manutenção preditiva, resultando em menor tempo de inatividade e carga de trabalho. Um piloto de 2024 mostrou que a telemetria de camas inteligentes reduziu a manutenção não programada em 28%, prolongando a vida útil dos ativos. Os fabricantes que agrupam software de assinatura para análise de posicionamento estão desbloqueando receita recorrente, diferenciando-se dentro de um mercado competitivo de camas hospitalares.

A participação no mercado de camas hospitalares também é influenciada pela evolução do fator de forma, incluindo estruturas de baixa altura que reduzem o risco de quedas em adultos mais velhos e variantes bariátricas classificadas para 500 kg. Novos materiais, como grades laterais de liga de magnésio e revestimentos em pó antimicrobianos, satisfazem os protocolos de controle de infecções enquanto reduzem o peso, melhorando ainda mais a facilidade de transporte. À medida que essas tecnologias amadurecem, as curvas de custo estão se nivelando, facilitando a difusão para hospitais secundários e impulsionando volumes incrementais para o mercado de camas hospitalares.

Por Uso: Camas de Cuidados de Longa Duração Superam as Substituições de Cuidados Agudos

As camas de cuidados de longa duração têm previsão de crescimento a uma CAGR de 8,0%, refletindo as complexidades clínicas da multimorbidade em populações envelhecidas. Os prestadores de serviços de enfermagem especializada e reabilitação demandam colchões de baixo cisalhamento, detecção automática de peso para microgiros precisos e consoles integrados de entretenimento para o paciente, a fim de melhorar os índices de satisfação. O tamanho do mercado de camas hospitalares para este uso está crescendo à medida que os pagadores incentivam ambientes pós-agudos que encurtam internações hospitalares dispendiosas.

Os Cuidados Agudos retiveram 33,1% da receita em 2024 devido ao ciclo de substituição rotacional de equipamentos de alto desgaste em unidades cirúrgicas e médico-cirúrgicas. Os hospitais estão especificando camas de múltipla acuidade que transitam de cuidados médico-cirúrgicos para cuidados intermediários mediante a troca de módulos de superfície, otimizando a utilização da frota. Os subsegmentos de maternidade e pediatria requerem designs de nicho, incluindo unidades ajustáveis de trabalho de parto, parto e recuperação e berços com oximetria de pulso integrada, gerando bolsões de demanda especializada.

A adoção domiciliar de estruturas portáteis semielétricas com painéis de madeira estéticos está crescendo à medida que os hospitais dão alta aos pacientes mais cedo para gerenciar a capacidade. Modelos de aluguel de cama como serviço estão emergindo, nos quais os fornecedores cuidam da manutenção e do monitoramento remoto, aliviando o fardo do cuidador e criando um fluxo de receita auxiliar dentro do mercado de camas hospitalares.

Por Aplicação: Cuidados Não Intensivos Dominam o Volume, mas Camas de Cuidados Críticos Capturam Valor

Os cuidados não intensivos representaram 61% das remessas de 2024, apoiados por programas de reforma de enfermarias gerais que priorizam alarmes de prevenção de quedas e posições de reanimação cardiopulmonar com um botão. Camas inteligentes com custo otimizado que integram sensores básicos sem o conjunto completo de recursos de UTI estão ganhando força à medida que os prestadores avaliam o retorno sobre o investimento em relação a orçamentos apertados. Espera-se que a participação no mercado de camas hospitalares para camas de enfermaria geral permaneça estável, embora a receita unitária possa diminuir à medida que os custos dos componentes caem.

As camas de cuidados intensivos/críticos, por outro lado, comandam preços premium devido a interfaces de ventilador integradas, terapia de percussão e rotação lateral. A conectividade de UTI por telemedicina permite que intensivistas remotos monitorem tendências, contribuindo para menor tempo de internação e maior fluxo. Uma CAGR projetada de 5,7% é sustentada por planos de resiliência impulsionados pela pandemia que exigem conversão flexível de salas de cirurgia em UTIs temporárias.

À medida que os sistemas de saúde adotam modelos de cuidados ajustáveis por acuidade, camas capazes de reconfiguração modular estão em demanda, borrando os limites de aplicação. Essa tendência impulsiona o treinamento cruzado da equipe de enfermagem e simplifica a logística, melhorando a utilização da capacidade dentro do tamanho do mercado de camas hospitalares.

Por Usuário Final: Hospitais Permanecem os Principais Compradores Enquanto a Assistência Domiciliar Cresce Rapidamente

Os hospitais controlaram 50,8% da receita em 2024, concentrando as atualizações em camas que otimizam os fluxos de trabalho em meio à escassez de pessoal. Módulos de chamada de enfermagem ativados por voz e detecção automática de saída reduzem os tempos de resposta e se alinham com as métricas de qualidade. A integração com sistemas de localização em tempo real permite o rastreamento de ativos e análises de fluxo de pacientes, apoiando operações de centro de comando.

O subsegmento de Assistência Domiciliar está se expandindo a uma CAGR de 6,8% à medida que os pagadores endossam modelos de hospital em casa. Sistemas como o do Mass General Brigham visam 70 leitos virtuais, sublinhando como a prestação de cuidados agudos descentralizados está remodelando os critérios de aquisição em direção a estruturas leves, montagem sem ferramentas e estética de design voltada ao consumidor. Os Centros Cirúrgicos Ambulatoriais preferem macas de recuperação de curta permanência com pranchas de transferência integradas para agilizar a alta; os fabricantes as adaptam com estofamento de fácil limpeza e pegadas recolhíveis para eficiência de espaço.

Em instalações de longa duração e reabilitação, o investimento depende de estruturas duráveis com vida útil de 10 anos e baixo custo total de propriedade, incentivando contratos de fornecimento plurianuais que fixam preços e acordos de serviço dentro do mercado de camas hospitalares.

Análise Geográfica

A Europa respondeu por 30,0% da receita global em 2024, ancorada por padrões clínicos rigorosos, uma demografia envelhecida e demanda impulsionada por substituição na Alemanha, França e Reino Unido. A densidade de camas varia amplamente, com a Alemanha mantendo 766 camas por 100.000 habitantes, refletindo investimentos históricos em capacidade ec.europa.eu. Os sistemas da Europa Oriental estão se modernizando para se alinhar com as diretrizes de controle de infecções da União Europeia, impulsionando a adoção de estruturas eletrificadas de baixa altura. Os países escandinavos focam em designs ergonômicos para mitigar lesões musculoesqueléticas da equipe, aumentando a demanda por plataformas com altura ajustável no mercado de camas hospitalares.

A Ásia-Pacífico tem projeção de registrar uma CAGR de 8,1% ao longo de 2025-2030, impulsionada por construções de infraestrutura e iniciativas políticas que ampliam a cobertura universal. O Japão lidera na adoção de camas inteligentes premium, enquanto os planos de construção provinciais da China enfatizam a aquisição em volume para aumentar a densidade de base. O programa Ayushman Bharat da Índia está estimulando a demanda em cidades de segundo nível, embora as restrições orçamentárias favoreçam importações semielétricas. Startups em Singapura e na Coreia do Sul estão comercializando camas com IA integrada voltadas para mercados de exportação regionais, apoiando a difusão tecnológica em toda a ASEAN. O tamanho do mercado de camas hospitalares na Ásia-Pacífico também se beneficia do crescente aumento da adoção de cuidados domiciliares à medida que as famílias buscam soluções de envelhecimento no lar em meio à limitada disponibilidade de instalações de cuidados de longa duração.

A América do Norte permanece o núcleo de inovação, com os prestadores dos Estados Unidos priorizando camas que suportam análises preditivas e automação do fluxo de trabalho de enfermagem. Prevê-se que a ocupação aumente apesar das tendências de migração para o ambulatório, sustentando os ciclos de substituição. O Canadá investe na modernização dos cuidados de longa duração, atualizando instalações com superfícies bariátricas e de redistribuição de pressão. Enquanto isso, o Oriente Médio e África e a América do Sul estão expandindo centros terciários em centros urbanos enquanto lidam com déficits rurais; os estados do Golfo adquirem plataformas premium de UTI para hospitais emblemáticos, enquanto os mercados latino-americanos favorecem modelos semielétricos competitivos em custo, criando oportunidades de precificação em camadas dentro do mercado de camas hospitalares.

Cenário Competitivo

Os cinco principais fornecedores — Baxter International (Hillrom), Stryker Corporation, LINET Group SE, Paramount Bed Co. Ltd. e ARJO — detêm coletivamente cerca de 60,0% de participação, resultando em uma estrutura moderadamente concentrada que recompensa escala e capacidade de pesquisa e desenvolvimento. As empresas líderes investem pesadamente em fusão de sensores, cibersegurança e interoperabilidade em nuvem, posicionando-se como provedoras de plataformas digitais em vez de fornecedoras de mobiliário. A aquisição da care.ai pela Stryker em 2024 fortaleceu seu portfólio de monitoramento autônomo, integrando detecção de quedas por visão computacional com unidades de cama para aliviar as restrições de pessoal de enfermagem.

O dispositivo vestível Voalte Linq ativado por voz da Baxter estende o ecossistema da cama, permitindo comunicação mãos-livres e roteamento de alarmes em tempo real, melhorando assim a colaboração da equipe de cuidados. A LINET enfatiza a engenharia ergonômica e oferece uma API aberta para integração de terceiros, alinhando-se com as estratégias de convergência de TI hospitalar. Campeões regionais como a Kangmei da China e a Midmark da Índia visam segmentos de valor com linhas semielétricas enquanto lançam linhas piloto de camas inteligentes, intensificando a concorrência de preços em mercados emergentes.

Alianças estratégicas com fornecedores de colchões, fornecedores de software e plataformas de telessaúde estão se tornando diferenciais críticos. Modelos de assinatura que agrupam painéis de análise, diagnósticos remotos e manutenção preventiva entregam previsibilidade para os orçamentos hospitalares e receita recorrente para os fabricantes. No entanto, o aumento dos custos de matérias-primas e eletrônicos pressiona as margens, levando os players a localizar cadeias de suprimentos e introduzir designs modulares que compartilham componentes entre famílias de produtos, reforçando a competitividade dentro do mercado de camas hospitalares.

Líderes do Setor de Camas Hospitalares

Baxter International (Hillrom)

Stryker Corporation

LINET Group SE

Paramount Bed Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Baxter International reportou vendas de USD 2,63 bilhões no primeiro trimestre de 2025, impulsionadas pelos sistemas de suporte ao paciente.

- Fevereiro de 2025: A Agiliti apresentou a Essentia™, uma cama de múltipla acuidade com auxílio de mobilidade SlideRail™ e altura de plataforma alvo de 11,5 polegadas.

- Fevereiro de 2025: A Baxter anunciou receita de USD 10,64 bilhões no exercício fiscal de 2024 após a alienação de sua unidade de cuidados renais para focar em produtos médicos essenciais.

- Fevereiro de 2025: A Stryker adquiriu a Inari Medical por USD 4,9 bilhões, expandindo as sinergias de dispositivos.

- Dezembro de 2024: A instalação Baxter Pluvinger recebeu o Prêmio Shingo por excelência operacional na fabricação de camas inteligentes.

- Agosto de 2024: A Stryker adquiriu a care.ai, integrando monitoramento autônomo às plataformas de camas.

Escopo do Relatório Global do Mercado de Camas Hospitalares

| Camas Médicas Elétricas |

| Camas Médicas Semielétricas |

| Camas Médicas Manuais |

| Cuidados de Longa Duração |

| Cuidados Agudos |

| Maternidade |

| Outros Usos |

| Cuidados Não Intensivos |

| Cuidados Intensivos / Críticos |

| Hospitais |

| Assistência Domiciliar |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| Por Tipo | Camas Médicas Elétricas |

| Camas Médicas Semielétricas | |

| Camas Médicas Manuais | |

| Por Uso | Cuidados de Longa Duração |

| Cuidados Agudos | |

| Maternidade | |

| Outros Usos | |

| Por Aplicação | Cuidados Não Intensivos |

| Cuidados Intensivos / Críticos | |

| Por Usuário Final | Hospitais |

| Assistência Domiciliar | |

| Centros Cirúrgicos Ambulatoriais | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de camas hospitalares?

O mercado de camas hospitalares vale USD 4,81 bilhões em 2025 e tem projeção de crescimento para USD 6,74 bilhões até 2030.

Qual segmento de produto detém a maior participação no mercado de camas hospitalares?

As Camas Médicas Elétricas lideraram com 42,0% da receita em 2024.

Por que as camas inteligentes estão ganhando força nos hospitais?

As camas inteligentes integram sensores e conectividade que reduzem lesões por pressão, automatizam o monitoramento do paciente e diminuem a carga de trabalho de enfermagem, alinhando-se com os incentivos de cuidados baseados em valor.

Qual região está se expandindo mais rapidamente no mercado de camas hospitalares?

A Ásia-Pacífico tem previsão de crescimento a uma CAGR de 8,1% de 2025 a 2030 devido a investimentos em infraestrutura em larga escala e envelhecimento demográfico.

Como os hospitais estão lidando com as restrições orçamentárias ao atualizar as camas?

Os prestadores adotam modelos semielétricos para enfermarias básicas, negociam contratos de manutenção por assinatura e priorizam unidades de alta acuidade para implantação de camas inteligentes premium, a fim de equilibrar custo e benefício clínico.

Qual será o impacto da escassez de mão de obra na demanda futura por camas?

Com a ocupação nos Estados Unidos potencialmente chegando a 85% até 2032, os hospitais estão investindo em camas que automatizam o reposicionamento e o escalonamento de alarmes para compensar as lacunas de pessoal e maximizar a capacidade existente.

Página atualizada pela última vez em: