Tamanho e Participação do Mercado de Campos e Aventais Cirúrgicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.68 Bilhões de dólares |

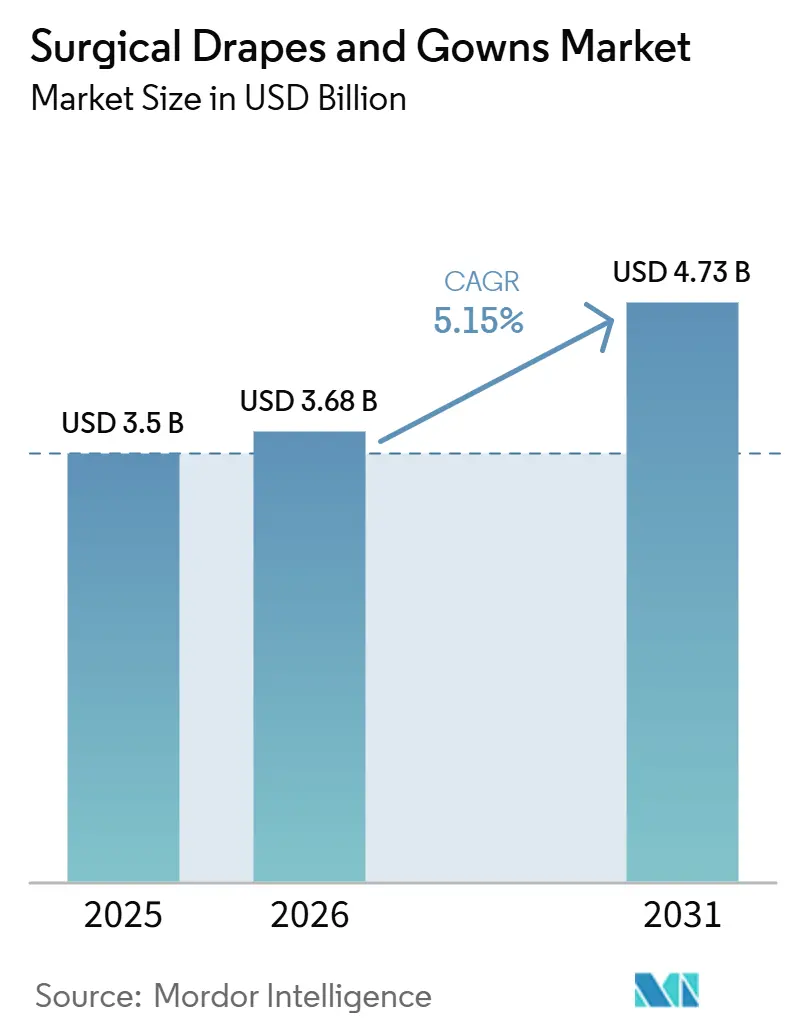

| Tamanho do Mercado (2031) | 4.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

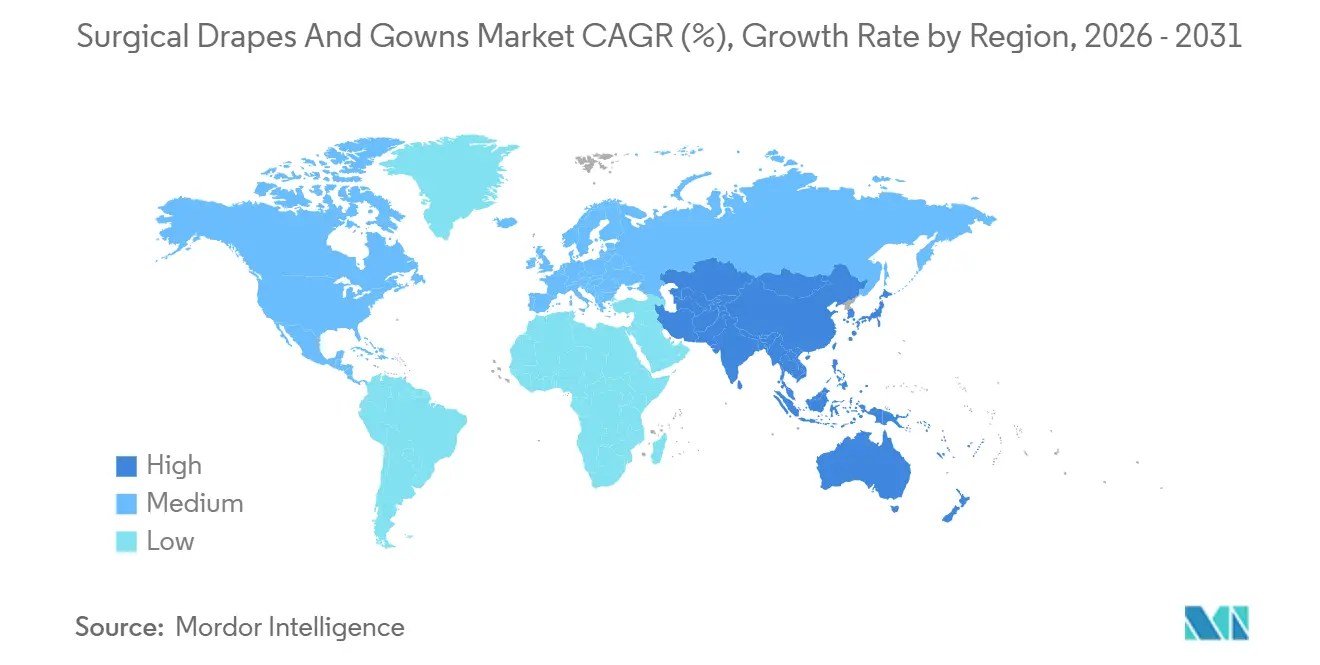

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

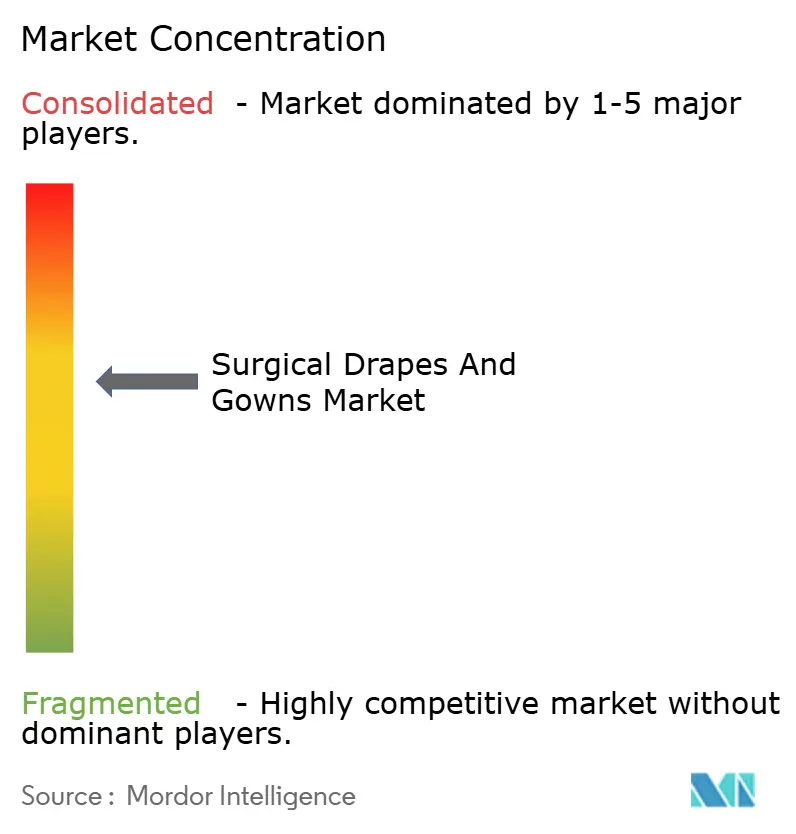

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Campos e Aventais Cirúrgicos por Mordor Intelligence

O tamanho do mercado de campos e aventais cirúrgicos em 2026 é estimado em USD 3,68 bilhões, crescendo a partir do valor de 2025 de USD 3,50 bilhões, com projeções para 2031 mostrando USD 4,73 bilhões, crescendo a um CAGR de 5,15% no período de 2026 a 2031. Esse crescimento é sustentado por volumes de casos cirúrgicos que se recuperaram além dos níveis pré-pandemia, juntamente com a penetração acelerada de categorias de maior proteção tanto em sistemas de saúde desenvolvidos quanto emergentes. Os itens descartáveis ainda dominam a receita, mas a diferença de desempenho em relação aos reutilizáveis avançados está diminuindo, trazendo métricas de custo do ciclo de vida para as conversas cotidianas de aquisição. Uma nova inferência derivada dos fatos apresentados é que os sistemas de saúde estão começando a redigir documentos de licitação que pontuam atributos ambientais com o mesmo peso que o preço de aquisição, uma mudança que efetivamente eleva a sustentabilidade de "desejável" para "obrigatória". O Mercado Global de Campos e Aventais Cirúrgicos agora reflete um duplo objetivo: tornar as salas cirúrgicas mais seguras e apoiar os hospitais no alcance de suas metas de emissão líquida zero, algo que estava amplamente ausente nos processos de licitação anteriores.

Principais Conclusões do Relatório

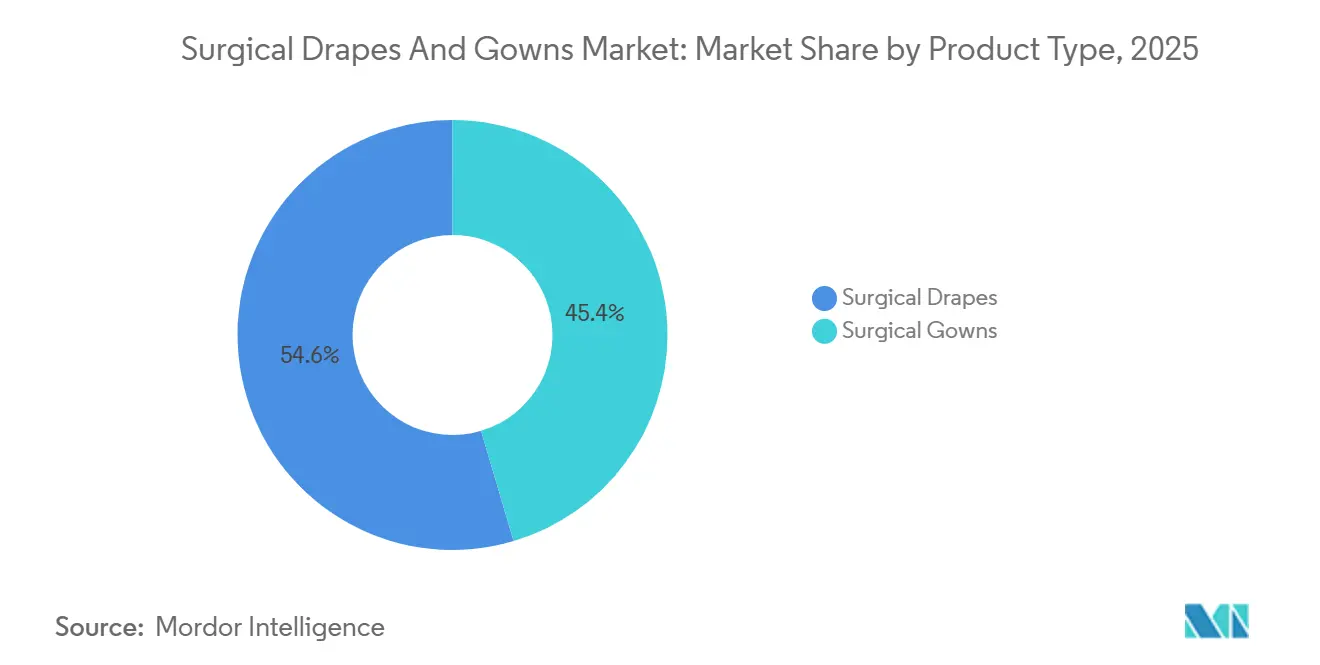

- Por tipo de produto, os campos cirúrgicos detinham a maior participação de mercado de 54,60% em 2025, enquanto os aventais cirúrgicos representam o segmento de crescimento mais rápido com um CAGR previsto de 7,45% até 2031.

- Por material, os tecidos não tecidos responderam por 82,00% da receita em 2025; espera-se que os polímeros de base biológica e recicláveis cresçam mais rapidamente, a um CAGR de 11,10% até 2031.

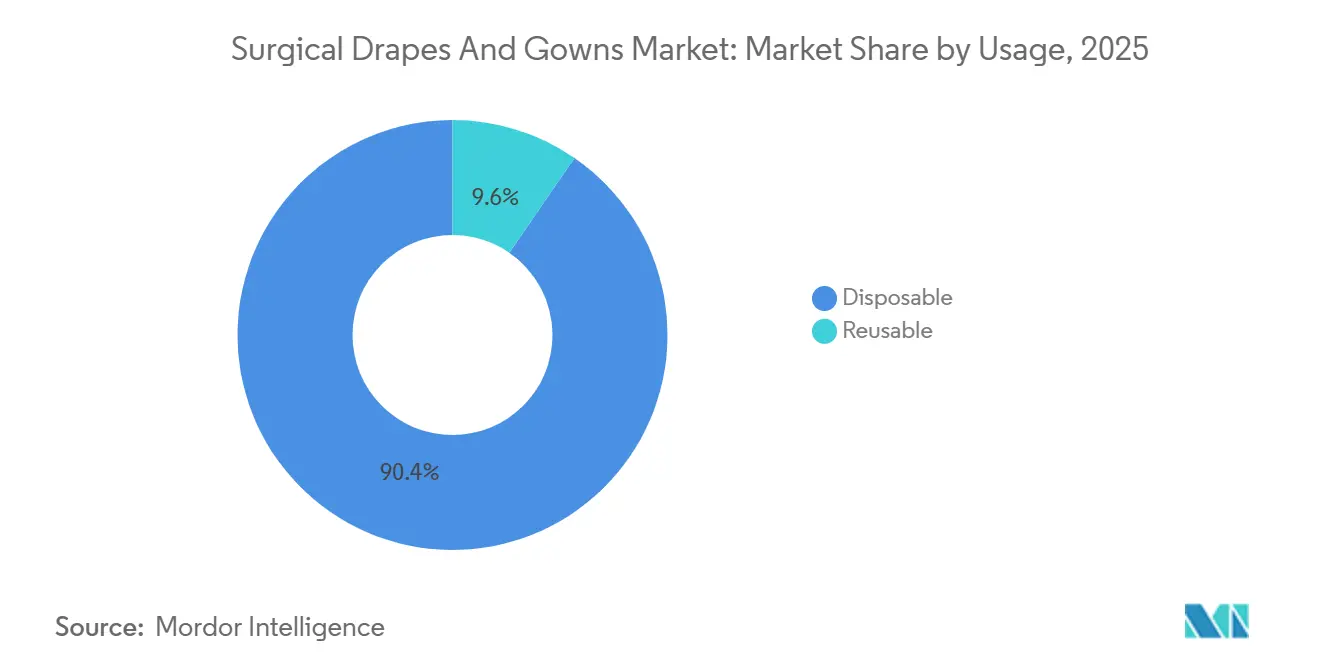

- Por uso, as ofertas descartáveis dominaram com uma participação de 90,40% em 2025, enquanto os produtos reutilizáveis estão preparados para a maior expansão, avançando a um CAGR de 8,10% até 2031.

- Por nível de proteção, os produtos de Nível 3 AAMI lideraram com 39,80% do mercado em 2025, enquanto o Nível 4 AAMI deve registrar o crescimento mais forte, a um CAGR de 9,35% até 2031.

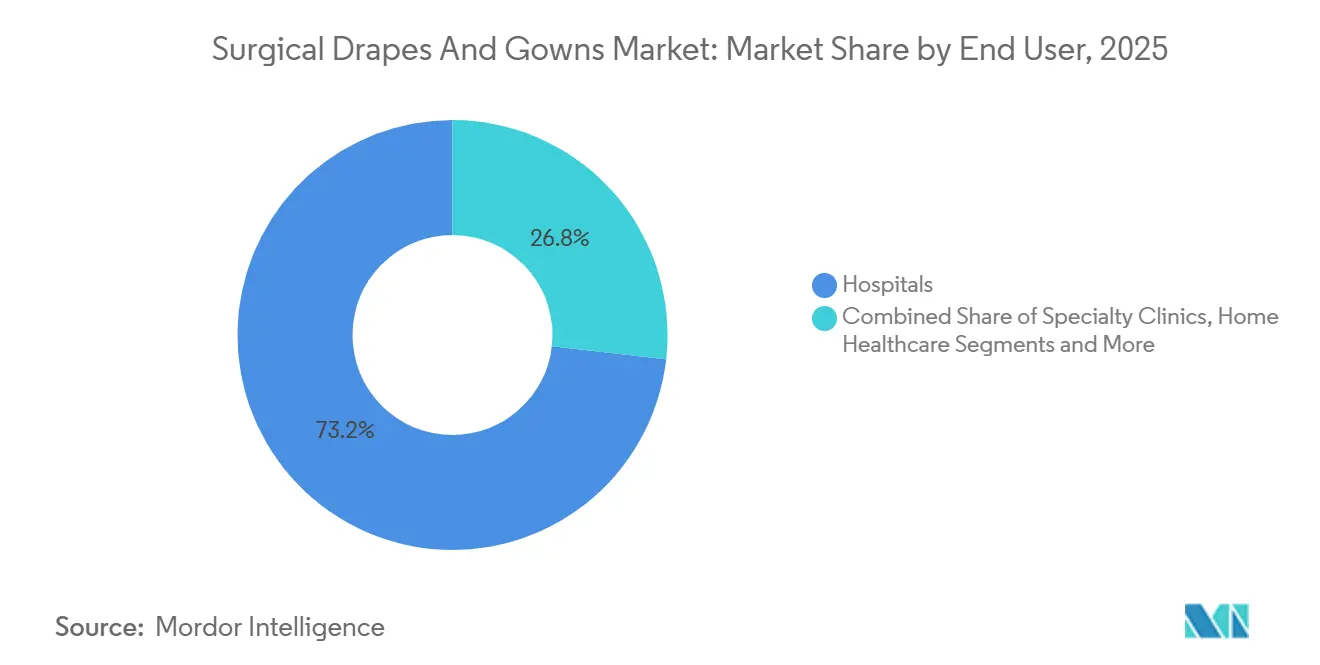

- Por usuário final, os hospitais responderam por 73,20% das vendas em 2025; os centros cirúrgicos ambulatoriais devem registrar o crescimento mais acentuado, crescendo a um CAGR de 8,35% até 2031.

- Por geografia, a América do Norte dominou com uma participação de 36,30% em 2025, mas espera-se que a Ásia-Pacífico se expanda no ritmo mais rápido, registrando um CAGR de 8,95% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Campos e Aventais Cirúrgicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das penalidades globais por infecções associadas à assistência à saúde (IAAS) impulsionando os hospitais a realizarem auditorias rotineiras de desinfecção de superfícies | +1.0% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de saúde impulsionando compras institucionais | +0.9% | Núcleo da APAC, com expansão para o Oriente Médio e África | Médio prazo (~ 3-4 anos) |

| Sensibilização do consumidor pós-COVID em relação à higiene sustentando a demanda doméstica e no local de trabalho | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Mudança em P&D para formulações de baixo resíduo e ação rápida, aprimorando os ciclos de substituição de produtos | +0.6% | Global; ganhos iniciais na América do Norte e UE | Médio prazo (~ 3-4 anos) |

| Conformidade obrigatória com HACCP e FSMA elevando os orçamentos de desinfecção em plantas de alimentos na América do Norte e UE | +0.5% | América do Norte e UE | Médio prazo (~ 3-4 anos) |

| Urbanização acelerada em mercados emergentes impulsionando o crescimento da limpeza contratada | +0.4% | Núcleo da APAC e cidades de primeiro nível da América Latina | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

A Demografía do Envelhecimento Acelera os Volumes de Procedimentos Além dos Níveis Pré-Pandemia

Uma crescente coorte global com 65 anos ou mais está se traduzindo diretamente em maior volume cirúrgico, com entidades cirúrgicas de referência confirmando que pacientes mais velhos agora respondem por uma proporção notavelmente grande dos procedimentos[1]Colégio Americano de Cirurgiões, "Cuidados Cirúrgicos para Adultos Mais Velhos," Boletim. A implicação no mercado é um aumento sustentado para campos que oferecem zonas críticas reforçadas, capazes de suportar exposição prolongada a fluidos corporais comuns em cirurgias ortopédicas e cardiovasculares. Uma observação decorrente dos dados demográficos é que a fisiologia do envelhecimento frequentemente prolonga os tempos operatórios, sobrecarregando os parâmetros de resistência à tração e à penetração de fluidos dos campos mais do que antes, levando os hospitais a especificar tecidos de barreira avançados.

Iniciativas de Cobertura Universal de Saúde Impulsionam a Expansão de Hospitais Públicos

Programas nacionais na Ásia-Pacífico e em partes da América Latina continuam a inaugurar conjuntos de novas salas cirúrgicas recém-construídas. Essas adições se convertem imediatamente em pedidos de compra de campos e aventais padrão de Nível 2-3 AAMI que podem ser obtidos de forma confiável em grandes volumes. Uma inferência prática é que muitos compradores de primeira viagem preferem um contrato-quadro com fornecedor único para reduzir a complexidade logística, uma dinâmica que recompensa fornecedores dispostos a estabelecer plantas locais de esterilização e acabamento próximas aos usuários finais, reduzindo assim os prazos de entrega e os impostos de importação.

Protocolos de Controle de Infecção Pós-COVID Elevam os Requisitos de Desempenho de Barreira

Diretrizes mais rígidas de organizações como os Centros de Controle e Prevenção de Doenças[2]Nimalie Stone, "Uma Atualização dos Centros de Controle e Prevenção de Doenças sobre a Atualização do Rascunho da Parte Um das Diretrizes para Precauções de Isolamento: Prevenção da Transmissão de Agentes Infecciosos em Ambientes de Saúde," Blog Safe Healthcare, www.cdc.gov formalizaram padrões de barreira elevados em ambientes cirúrgicos. A adoção de vestimentas de Nível 3 e 4 AAMI agora representa mais da metade do valor de mercado, uma mudança inequívoca em direção a categorias de proteção premium. Uma inferência associada é que o Nível 3 pode em breve se tornar o padrão mínimo em hospitais terciários, pressionando os fornecedores a inovar ainda mais em conforto e respirabilidade, para que uma proteção mais elevada não se traduza em sobrecarga térmica para a equipe cirúrgica.

Inovações em Materiais de Base Biológica Abordam Preocupações com Sustentabilidade

A ciência dos polímeros avançou ao ponto em que as fibras de origem biológica podem igualar a resistência a fluidos dos sintéticos tradicionais, ao mesmo tempo em que reduzem substancialmente o carbono incorporado. Ensaios piloto em múltiplas regiões mostram que a mudança para campos de base biológica requer mínima alteração no fluxo de trabalho, tornando a adoção mais fácil para as instalações do que a conversão total para reutilizáveis. Uma inferência notável é que, assim que a paridade de preços se aproximar dentro de uma faixa estreita, os hospitais que buscam compromissos públicos de emissões podem acelerar as opções de base biológica, criando uma nova onda de volume para fornecedores focados em matérias-primas renováveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com danos à superfície em equipamentos médicos sensíveis limitando o uso de cloro e aldeídos | −0.6% | Hospitais terciários da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Surgimento de tecnologias UV-C e eletrostáticas que oferecem alternativas sem produtos químicos | −0.5% | Global; adoção mais rápida na América do Norte e UE | Médio prazo (~ 3-4 anos) |

| Intensificação das regulamentações de produtos químicos verdes na UE e na Califórnia restringindo formulações com alto teor de compostos orgânicos voláteis | −0.4% | UE e Costa Oeste dos EUA | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas de álcool e cloro-álcali comprimindo as margens dos fabricantes | −0.3% | Global; maior sensibilidade na APAC e América Latina | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

O Impacto Ambiental Intensifica o Escrutínio sobre Produtos de Uso Único

Os sistemas de saúde sujeitos a relatórios obrigatórios de carbono do Escopo 3 começaram a calcular as consequências de gases de efeito estufa dos pacotes descartáveis. Auditorias internas sugerem que os produtos de barreira de uso único constituem uma parcela significativa da emissão de carbono das salas cirúrgicas, uma percepção que agora está emergindo nas deliberações realizadas pelos comitês de análise de valor. Uma inferência lógica é que futuras licitações poderão exigir divulgações de emissões no nível de unidade de manutenção de estoque, transitando as aquisições de negociações de preço unitário para comparações de impacto de ciclo de vida completo que favorecem soluções híbridas ou recicláveis.

A Harmonização Regulatória Cria Desafios de Conformidade Global

O alinhamento da Administração de Alimentos e Medicamentos dos Estados Unidos com a ISO 13485:2016, em vigor a partir de fevereiro de 2026, e o refinamento simultâneo das classificações ANSI/AAMI PB70 aumentaram as obrigações de documentação e testes de desempenho. Os fabricantes já certificados em ambos os esquemas antecipam registros transfronteiriços mais tranquilos, enquanto conversores menores podem sair dos níveis de proteção mais elevados devido aos custos. Isso sugere uma concentração iminente da participação do mercado global de campos e aventais cirúrgicos entre empresas capazes de distribuir os gastos com conformidade em volumes de vendas mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Campos Cirúrgicos Detêm a Maior Participação de Mercado

Os campos cirúrgicos representarão 54,60% do tamanho do Mercado Global de Campos e Aventais Cirúrgicos em 2025, sublinhando seu papel como principal salvaguarda do campo estéril. Os aventais, no entanto, estão se expandindo mais rapidamente, a um CAGR de 7,45%, à medida que os clínicos se concentram igualmente na proteção da equipe e do paciente, fazendo com que as vestimentas de Nível 3-4 capturem cada vez mais espaço nas prateleiras. Uma inferência clara é que os fabricantes de aventais que oferecem interfaces integradas de manga e luva podem cobrar preços premium porque limitam as lacunas onde a penetração de fluidos normalmente ocorre.

Dentro dos campos, as variantes ortopédicas detêm a fatia de receita mais significativa, enquanto os campos cardiovasculares avançam mais rapidamente, a um CAGR de 7,75%, devido a casos cardíacos complexos que exigem fenestras sob medida. Os dados sinalizam uma oportunidade para padrões de campos modulares que podem ser rapidamente ajustados de acordo com a duração do procedimento, dando às instalações flexibilidade para gerenciar o estoque sem carregar unidades de manutenção de estoque excessivas - uma nuance operacional que está prestes a remodelar os modelos de inventário no setor global de Campos e Aventais Cirúrgicos.

Por Material: Polipropileno Não Tecido e Tecidos SMS Dominam o Mercado

O polipropileno não tecido e os tecidos SMS dominam com 82,00% da participação do Mercado Global de Campos e Aventais Cirúrgicos em 2025, valorizados por suas propriedades de barreira consistentes e eficiência de custo. Os polímeros de base biológica e recicláveis, no entanto, registram um CAGR de 11,10% à medida que a responsabilidade ambiental sobe na agenda estratégica. Uma inferência simples é que a diferenciação competitiva dependerá menos das métricas de barreira, já elevadas em todos os materiais, e mais de validações objetivas de sustentabilidade, como a rotulagem de carbono por terceiros.

Os tecidos tecidos tradicionais se contraem para uma participação de 4,10%, mas encontram nichos em procedimentos onde requisitos de barreira mais leves se combinam bem com longos tempos de vida do produto. Os não tecidos laminados, respondendo por 13,90%, permanecem indispensáveis para cirurgias com grande volume de fluidos, mas enfrentam pressão competitiva de compósitos de base biológica mais leves. Uma inferência implícita é que, caso os fabricantes de laminados consigam incorporar com sucesso folhas traseiras biodegradáveis, poderão deter a erosão de participação enquanto satisfazem a pressão regulatória por soluções mais ecológicas.

Por Uso: Descartável Detém a Maioria do Mercado

Os formatos descartáveis ainda controlam 90,40% do valor de mercado de 2025, refletindo seu histórico comprovado na prevenção de infecções e na logística simplificada. Os reutilizáveis, no entanto, devem crescer a um CAGR de 8,10% com base na inflação dos custos relacionados a resíduos e nos compromissos de circularidade. A adoção futura se concentrará em regiões onde a capacidade de lavanderia com uso eficiente de água já está instalada, minimizando as compensações ambientais frequentemente citadas como barreiras à adoção de reutilizáveis.

Os modelos híbridos, nos quais uma folha de base durável se combina com uma camada absorvente superior de uso único, estão atraindo atenção porque reduzem a massa de resíduos enquanto mantêm a familiaridade com o fluxo de trabalho do centro cirúrgico. Essa evolução sugere que a distinção entre "descartável" e "reutilizável" pode se tornar menos clara nos próximos anos, exigindo que os fornecedores invistam em capacidades de design modular para capturar as variadas preferências institucionais no panorama de participação do Mercado Global de Campos e Aventais Cirúrgicos.

Por Nível de Proteção: Nível 3 AAMI Lidera o Mercado

O Nível 3 AAMI lidera a hierarquia com 39,80% de participação de mercado em 2025, proporcionando um equilíbrio confortável entre proteção e usabilidade. Os produtos de Nível 4 registram um CAGR robusto de 9,35%, impulsionados pelo aumento de cirurgias ortopédicas e de trauma com grande volume de fluidos. A inferência resultante é que os hospitais que padronizam níveis mais elevados mesmo para casos de risco moderado poderiam eventualmente eliminar completamente os suprimentos de Nível 1, transformando as estratégias de estoque básico em todo o setor.

O Nível 2 ocupa uma participação de 29,00%, principalmente em procedimentos minimamente invasivos ou de curta duração. À medida que as técnicas avançadas de laparoscopia encurtam as janelas de exposição, as instalações podem reconsiderar se o Nível 2 poderia ser parcialmente substituído pelo Nível 3 sem custo excessivo, um caminho de decisão que provavelmente impulsionará a curva de demanda geral para cima para ofertas de proteção de nível intermediário no setor global de Campos e Aventais Cirúrgicos.

Por Usuário Final: Hospitais Comandam a Maioria do Mercado

Os hospitais comandam 73,20% do tamanho do Mercado Global de Campos e Aventais Cirúrgicos, beneficiando-se do poder de compra centralizado. Os centros cirúrgicos ambulatoriais, no entanto, registram o CAGR mais rápido de 8,35%, à medida que as dinâmicas de reembolso favorecem o atendimento ambulatorial. Uma inferência aqui é que as equipes de aquisição dos centros cirúrgicos ambulatoriais valorizam muito os pacotes de procedimento completos para acelerar a rotatividade das salas, pressionando os fornecedores a agrupar campos, aventais e acessórios em kits específicos por procedimento.

Os centros de propriedade de médicos gravitam particularmente em direção a modelos de capitação com custo previsível, o que significa que os fornecedores capazes de agrupar consumíveis em planos de assinatura de preço fixo podem garantir fluxos de receita plurianuais. Essa inovação contratual poderia remodelar a dinâmica dos canais, deslocando a ênfase das compras pontuais para acordos de nível de serviço em todo o Mercado de Campos e Aventais Cirúrgicos.

Análise Geográfica

A América do Norte mantém uma participação global de 36,30% no mercado de Campos e Aventais Cirúrgicos, graças aos elevados volumes de casos cirúrgicos e à adoção antecipada de vestimentas de Nível 3-4. Os fornecedores dos Estados Unidos navegam simultaneamente por rigorosas revisões da Administração de Alimentos e Medicamentos e aproveitam esses selos de qualidade para penetrar nos mercados de exportação com mais facilidade. Uma percepção extraída desse cenário é que os custos de conformidade, embora elevados, efetivamente criam uma credencial de exportação, conferindo aos fabricantes certificados uma vantagem distinta em regiões que adotam padrões semelhantes.

A Ásia-Pacífico registra o maior CAGR regional de 8,95%. A construção de hospitais na China além das cidades primárias e os incentivos da Índia para a fabricação local de têxteis médicos impulsionam contratos de compra em massa para produtos de proteção de nível intermediário. Uma inferência que surge aqui é que os fabricantes regionais que investem em esterilização em sala limpa no local ganham credibilidade imediata em licitações locais, acelerando o desenvolvimento de capacidade indígena e deslocando uma fatia da participação global do mercado de Campos e Aventais Cirúrgicos das importações.

A Europa detém uma participação de 28,35%, caracterizada por uma presença comparativamente maior de reutilizáveis devido às elevadas taxas de descarte e à rigorosa legislação de carbono. O Regulamento de Dispositivos Médicos da UE elevou os limites de certificação, levando os distribuidores a racionalizar as bases de fornecedores em direção a parceiros menos numerosos, porém totalmente conformes. A inferência implícita é que a inovação em produtos de barreira na Europa passa cada vez mais pelo prisma da análise do ciclo de vida; portanto, os fornecedores que oferecem esquemas validados de reciclagem ou devolução estão em posição de obter margens premium mesmo em sistemas nacionais de saúde orientados para o custo.

Panorama Competitivo

Juntas, as cinco maiores empresas ocupam uma participação significativa do mercado de campos e aventais cirúrgicos, indicando uma combinação de concentração e espaço para participantes especializados. Movimentos de consolidação, como a aquisição de USD 950 milhões do negócio de soluções cirúrgicas da Ecolab pela Medline, sublinham a importância estratégica da amplitude do portfólio que abrange campos, aventais, dispositivos de aquecimento e gerenciamento de fluidos. Uma inferência clara é que os compradores preferem menos fornecedores capazes de atender a múltiplas necessidades, colocando as sinergias multiproduto na vanguarda do posicionamento competitivo.

A ênfase em inovação está cada vez mais voltada para métricas de sustentabilidade, em vez de desempenho puro de barreira, porque a maioria dos players de topo já atende aos requisitos de Nível 4. As empresas que divulgam publicamente as intensidades de carbono do berço ao portão para cada unidade de manutenção de estoque estão observando melhores pontuações em solicitações de proposta, traduzindo a transparência em sustentabilidade em uma vantagem de mercado mensurável. A inferência no mercado é que as divulgações ambientais evoluirão de diferencial competitivo para pré-requisito de licitação, elevando assim as barreiras de entrada para os adotantes tardios no setor global de Campos e Aventais Cirúrgicos.

A ciência dos materiais continua sendo um campo fértil, com tratamentos antimicrobianos, indicadores inteligentes de umidade e embalagens estéreis instantaneamente solúveis passando da fase piloto para a fase de escalonamento. Os fornecedores que integram esses atributos sem aumentar o peso unitário desbloqueiam valor incremental para os comitês de controle de infecção. A inferência relacionada é que os portfólios de propriedade intelectual que cobrem químicas funcionais poderiam se tornar fichas de barganha decisivas em fusões futuras, à medida que empresas maiores buscam adquirir conhecimento diferenciado em vez de capacidade apenas.

Líderes do Setor de Campos e Aventais Cirúrgicos

3M

Cardinal Health

Medline Industries Inc.

Owens & Minor (Halyard Health)

Mölnlycke Health Care AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A NatureWorks comissionou uma linha piloto de spunlace de alta espessura para PLA destinado a campos cirúrgicos de Nível 3, reduzindo os prazos de prototipagem e acelerando o lançamento de produtos sustentáveis.

- Janeiro de 2025: A Mölnlycke iniciou um programa de reciclagem de filme traseiro de polietileno em hospitais europeus selecionados, fornecendo logística de devolução que reduz os volumes de incineração e avança nos fluxos de materiais circulares.

- Novembro de 2024: A Lenzing expandiu sua série de fibras LENZING Lyocell Dry com dois tipos adaptados a não tecidos médicos, proporcionando maior absorção enquanto mantém a biodegradabilidade total, permitindo assim campos de base biológica de Nível 3.

- Agosto de 2024: A Medline concluiu a aquisição de USD 950 milhões do negócio global de soluções cirúrgicas da Ecolab. A transação integra a família de campos Microtek e as plataformas de temperatura de fluidos, reforçando a capacidade da Medline de oferecer pacotes abrangentes de consumíveis para salas cirúrgicas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de campos e aventais cirúrgicos como o valor global de vendas de lençóis de cobertura estéreis de uso único ou reutilizáveis, campos de incisão, pacotes de procedimento e aventais de proteção (Nível 1-4 AAMI) que protegem pacientes e equipe durante procedimentos cirúrgicos humanos. As vendas são capturadas onde quer que hospitais, centros cirúrgicos ambulatoriais ou clínicas especializadas adquiram esses itens de fabricantes ou distribuidores.

Exclusão do escopo: Produtos de cobertura veterinária e odontológica estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Campos Cirúrgicos

- Campos Ortopédicos

- Campos de Obstetrícia e Ginecologia

- Campos de Urologia

- Campos Cardiovasculares

- Outros Campos Especializados

- Aventais Cirúrgicos

- Aventais de Alto Desempenho (AAMI 3-4)

- Aventais de Desempenho Padrão (AAMI 1-2)

- Campos Cirúrgicos

- Por Material

- Não Tecido (SMS, Spunlace)

- Não Tecido Laminado

- Tecido (Algodão, Misturas de Poliéster)

- Polímeros de Base Biológica e Recicláveis

- Por Uso

- Descartável

- Reutilizável

- Por Nível de Proteção

- Nível 1 AAMI

- Nível 2 AAMI

- Nível 3 AAMI

- Nível 4 AAMI

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Saúde Domiciliar e Cuidados Paliativos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas com enfermeiros de controle de infecção, gerentes de cadeia de suprimentos e responsáveis por aquisições na América do Norte, Europa e vários países da Ásia-Pacífico. Essas conversas validaram as taxas de rotação de aventais, as composições de conjuntos de campos e as preferências emergentes de tecidos, resolvendo lacunas identificadas nos dados secundários.

Pesquisa Documental

Extraímos linhas de produção e comércio de têxteis médicos não tecidos do UN Comtrade, do Eurostat e da Comissão de Comércio Internacional dos EUA, e as combinamos com painéis de volume cirúrgico e prevalência de infecções associadas à assistência à saúde publicados pela Organização Mundial da Saúde, pelos Centros de Controle e Prevenção de Doenças e pelo Centro Europeu de Prevenção e Controle de Doenças. As orientações da ASTM F2407 e da ANSI/AAMI PB70, documentos de licitação hospitalar e triagens de patentes da Questel nos ajudaram a comparar os requisitos de barreira e as mudanças nos custos dos materiais. Os relatórios anuais das empresas, apresentações para investidores e notícias recuperadas pelo Dow Jones Factiva completaram as verificações cruzadas de preços e capacidade. As fontes listadas aqui são ilustrativas; muitos registros públicos adicionais informaram nosso trabalho.

Uma varredura complementar de registros nacionais de procedimentos, notas de orçamento de saúde e tabelas de tarifas aduaneiras forneceu divisões de volume de base e economia unitária, que alinhamos com dados de moeda regional antes da primeira modelagem.

Dimensionamento e Previsão do Mercado

Começamos com um conjunto de demanda de cima para baixo que converte contagens de procedimentos cirúrgicos em consumo esperado de campos e aventais, aplicando fatores de utilização específicos por região e preços médios de venda combinados. Consolidações de receita de fornecedores selecionados de baixo para cima e verificações de canal corroboram os totais. As principais variáveis monitoradas incluem a proporção descartável para reutilizável, a adoção do nível AAMI, os preços da resina de polipropileno, o crescimento de cirurgias eletivas versus de emergência e as mudanças regulatórias que restringem as normas de barreira. As previsões de cinco anos dependem de regressão multivariada com análise de cenários, e os coeficientes são testados sob estresse com novas percepções primárias.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação aos dados de remessa e chamadas de resultados antes da aprovação final pela revisão sênior. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como mudanças no reembolso ou surtos pandêmicos.

Por que a Linha de Base de Campos e Aventais Cirúrgicos da Mordor Intelligence é Confiável

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes combinações de produtos, geografias e tabelas de preços. Ao alinhar o escopo estritamente com o uso cirúrgico humano, atualizar os dados de procedimentos a cada doze meses e auditar as premissas de preços por meio de documentos de licitação em tempo real, a Mordor Intelligence oferece uma linha de base equilibrada que os tomadores de decisão podem rastrear e reproduzir.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 3,50 bilhões (2025) | ||

| USD 3,37 bilhões (2025) | Consultoria Regional A | Cobre apenas sete países e congela a inflação do preço médio de venda para todo o período |

| USD 3,30 bilhões (2024) | Consultoria Global B | Exclui aventais de Nível 3-4 e utiliza acréscimo histórico de custo mais margem |

Essas comparações mostram que nossas escolhas disciplinadas de escopo e auditorias de preços oportunas reduzem o risco de inflação oculta ou omissão, oferecendo aos usuários um ponto de referência transparente fundamentado em variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de Campos e Aventais Cirúrgicos até 2031?

O mercado deve atingir USD 4,73 bilhões até 2031.

Qual região lidera atualmente a participação no mercado de Campos e Aventais Cirúrgicos?

A América do Norte detém a posição de liderança com aproximadamente 36,30% de participação.

Qual segmento de material está se expandindo mais rapidamente?

Os polímeros de base biológica e recicláveis são os de crescimento mais rápido, registrando um CAGR estimado de 11,10%.

Por que os produtos de Nível 4 AAMI estão ganhando importância?

Cirurgias cada vez mais complexas e com grande volume de fluidos exigem a mais alta proteção de barreira certificada para manter os padrões de controle de infecção.

Como as regulamentações ambientais estão influenciando as decisões de compra?

Os hospitais agora devem divulgar as emissões de carbono vinculadas a produtos médicos descartáveis, pressionando as equipes de aquisição a favorecer opções com impactos de ciclo de vida validados e mais baixos.

Página atualizada pela última vez em: