Tamanho e Participação do Mercado de Pagamentos em Tempo Real da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

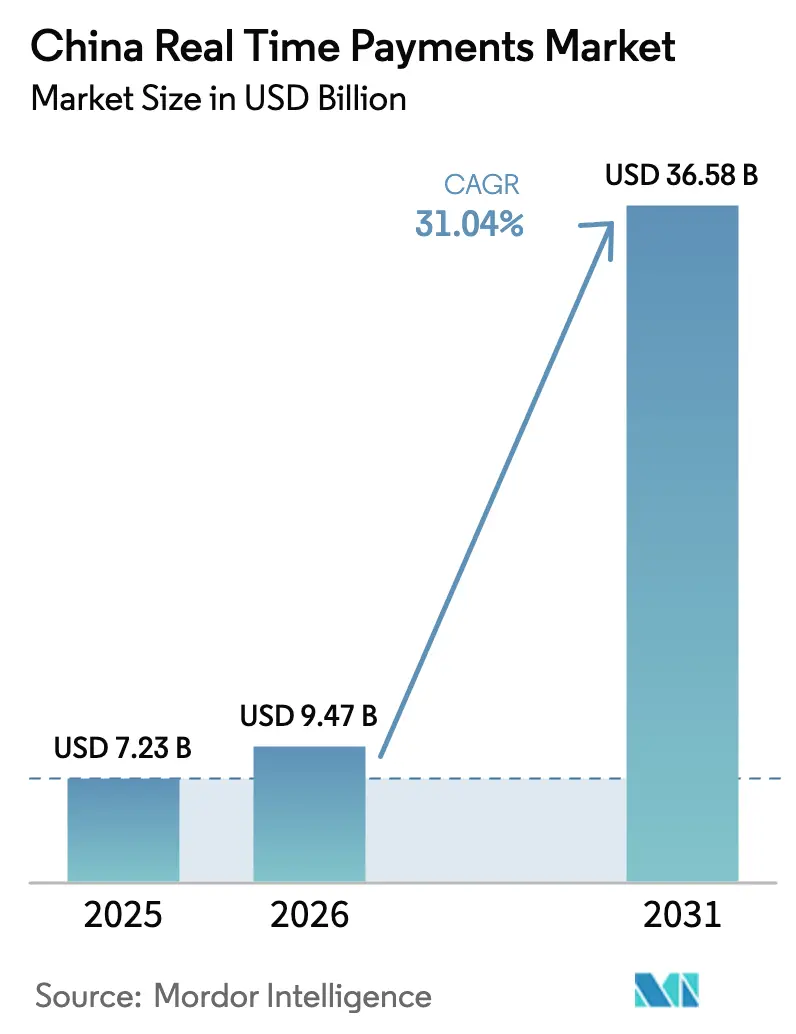

| Tamanho do mercado no ano base (2025) | 7.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.04% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos em Tempo Real da China por Mordor Intelligence

O tamanho do mercado de Pagamentos em Tempo Real da China foi avaliado em USD 7,23 bilhões em 2025 e estima-se que cresça de USD 9,47 bilhões em 2026 para alcançar USD 36,58 bilhões até 2031, a uma CAGR de 31,04% durante o período de previsão (2026-2031). O crescimento é impulsionado pela conectividade corporativa obrigatória à plataforma de liquidação NetsUnion Clearing Corp., pelo lançamento dos pagamentos via mini-programas incorporados "Alipay-Lite" e pela rápida expansão dos projetos-piloto transfronteiriços de e-CNY, que processaram mais de USD 1,2 trilhão em 2024.[1]Proshare News, "Volume Transfronteiriço do Yuan Digital Dispara," proshareng.com A diferenciação competitiva está se deslocando para a profundidade tecnológica, à medida que o Alipay e o WeChat Pay aceleram os investimentos em NFC, monitoramento de fraudes com IA e conformidade com ISO 20022 para manter participação de mercado, enquanto o foco regulatório se intensifica em localização de dados e proteção ao consumidor. Os participantes do mercado também enfrentam custos de processamento mais elevados à medida que a latência submilissegundo se torna uma expectativa de nível de serviço para comerciantes de Nível 1; porém, o mandato de interoperabilidade de código QR está reduzindo as barreiras de entrada para PMEs em cidades de menor hierarquia. Em conjunto, essas forças criam um ambiente de mercado no qual infraestrutura escalável, agilidade regulatória e orquestração de serviços de valor agregado superam o volume puro de transações na determinação do posicionamento de longo prazo.

Principais Conclusões do Relatório

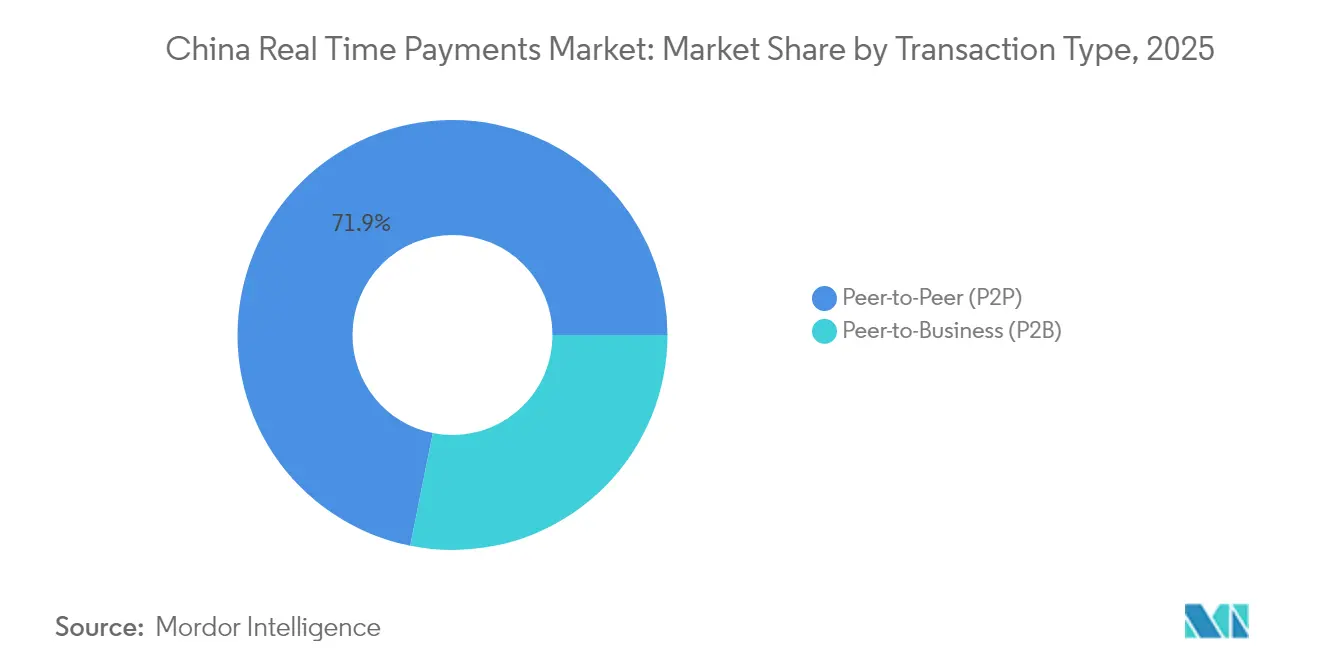

- Por tipo de transação, os pagamentos P2P lideraram com 71,85% de participação no mercado de Pagamentos em Tempo Real da China em 2025, enquanto os pagamentos P2B estão projetados para avançar a uma CAGR de 33,68% até 2031.

- Por componente, as ofertas de Plataforma/Solução responderam por 63,92% do tamanho do mercado de Pagamentos em Tempo Real da China em 2025, enquanto os Serviços estão se expandindo a uma CAGR de 32,8%.

- Por modo de implantação, as soluções em Nuvem dominaram com 77,96% de participação em 2025; as implantações Locais estão crescendo a uma CAGR de 33,4%.

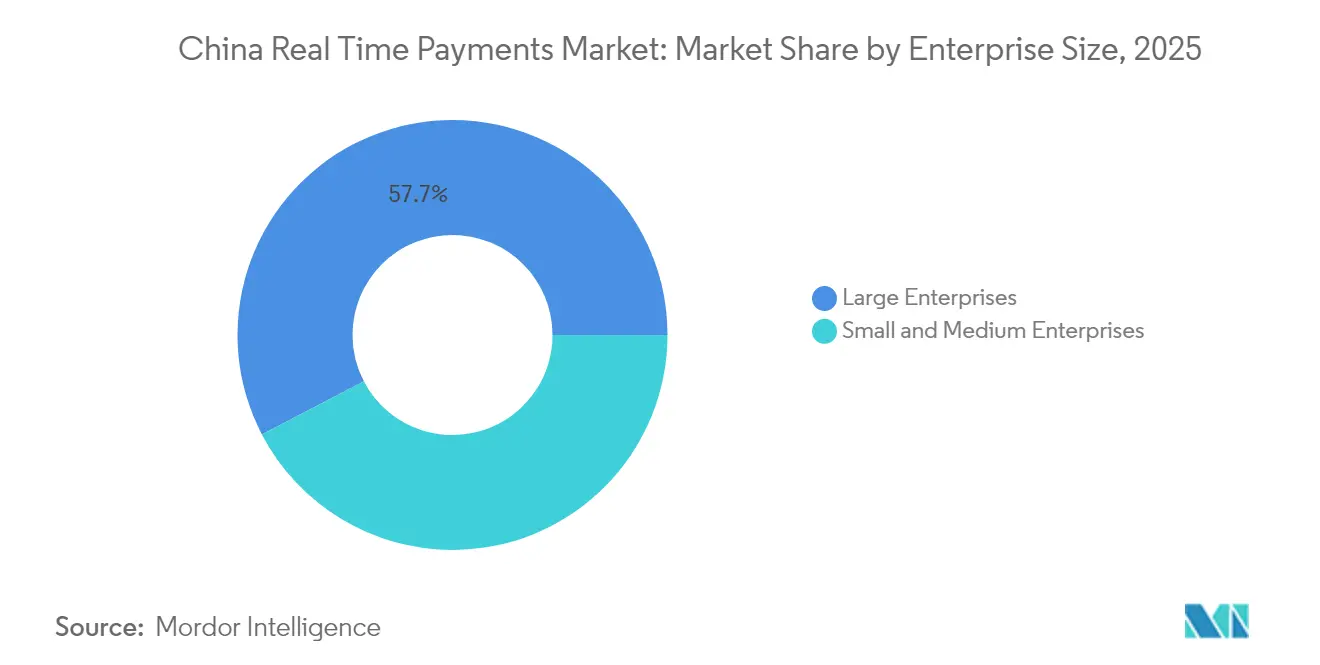

- Por porte empresarial, as Grandes Empresas detiveram 57,65% da participação na receita em 2025, mas as PMEs lideram o mercado com uma CAGR de 34,25%.

- Por setor do usuário final, Varejo e Comércio Eletrônico comandou 40,08% do tamanho do mercado de Pagamentos em Tempo Real da China em 2025, enquanto o Setor Governamental e Público cresce mais rapidamente, a uma CAGR de 33,85%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos em Tempo Real da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Explosiva de Carteiras Móveis Impulsionada pelos Mini-Programas "Alipay-Lite" | +8.2% | Nacional, com concentração em cidades de Nível 1 e Nível 2 | Curto prazo (≤ 2 anos) |

| Conectividade Corporativa Obrigatória à Plataforma NetsUnion do Banco Popular da China | +6.5% | Nacional, afetando todas as entidades corporativas | Médio prazo (2-4 anos) |

| Mandato de Interoperabilidade de Código QR Acelerando a Adoção por PMEs em Cidades de Menor Hierarquia | +4.8% | Cidades de menor hierarquia e áreas rurais | Médio prazo (2-4 anos) |

| Projetos-Piloto Transfronteiriços Acelerados de e-CNY para o Comércio Digital da Rota e Cinturão | +5.1% | Corredores transfronteiriços, com foco na ASEAN e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Política de Transferências Domésticas de Varejo com "Taxa Zero" Impulsiona o Mercado | +3.7% | Nacional, beneficiando consumidores de varejo | Curto prazo (≤ 2 anos) |

| Comércio Social de Alta Frequência Impulsionando Micropagamentos em Chat | +4.2% | Centros urbanos com alta penetração de redes sociais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Explosiva de Carteiras Móveis Impulsionada pelos Mini-Programas "Alipay-Lite"

A inserção fluida de botões de pagamento em feeds sociais está reformulando os funis de conversão, à medida que o recurso "Tap Once" do Alipay ultrapassou 100 milhões de usuários em 11 meses após seu lançamento em junho de 2024.[2]Retail Technology Innovation Hub, "Alipay Tap Once Atinge 100 Milhões de Usuários," retailtechinnovationhub.com A eliminação do atrito de troca de aplicativos triplica os registros de adesão para redes físicas como o FamilyMart, comprovando que os pagamentos incorporados amplificam a aquisição de fidelidade e enriquecem os repositórios de dados dos compradores. O compromisso de capital de USD 1,4 bilhão (RMB 10 bilhões) do Alipay para expandir o ecossistema por 400 cidades e 5.000 marcas sinaliza que o eixo competitivo está se deslocando de campanhas de desconto em taxas para uma fidelização experiencial e alavancagem de dados omnicanal.

Conectividade Corporativa Obrigatória à Plataforma NetsUnion Clearing Corp. do Banco Popular da China

A migração completa das instituições de pagamento não bancárias para o hub central de liquidação em 2024 padronizou as APIs e eliminou as integrações bancárias bilaterais, aumentando a visibilidade regulatória e aprimorando a análise de prevenção à lavagem de dinheiro. As empresas obtêm capacidade de liquidação instantânea, mas os prestadores de serviços absorvem uma nova camada de taxas de liquidação, levando-os a agrupar painéis de conformidade e complementos de gestão de liquidez para defender as margens. A arquitetura da NetsUnion Clearing Corp. incentiva, portanto, os participantes de plataformas a se diferenciarem por funções de tesouraria de valor agregado, em vez de preço.

Mandato de Interoperabilidade de Código QR Acelerando a Adoção por PMEs em Cidades de Menor Hierarquia

Um padrão único de QR lançado em dezembro de 2024 permite que os comerciantes aceitem UnionPay, WeChat Pay e Alipay por meio de um único código.[3]UnionPay International, "UnionPay, WeChat Pay, Alipay Lançam QR Unificado," unionpayintl.com A consolidação de hardware reduz as estruturas de custo de integração, tornando a aceitação em tempo real viável para mercearias e feiras livres que anteriormente consideravam as carteiras digitais caras ou complexas. Até 2025, os vínculos bilaterais de QR entre a China e o Japão expandiram ainda mais os grupos de comerciantes endereçáveis e a comodidade de pagamento para turistas, oferecendo aos prestadores de serviços novos corredores de transação sem sobrecarga de redesenvolvimento.

Projetos-Piloto Transfronteiriços Acelerados de e-CNY para o Comércio Digital da Rota e Cinturão

O sandbox multilateral de CBDC do projeto mBridge vinculou a China a 16 nações parceiras e reduziu os atrasos de liquidação de três dias para segundos, validando a liquidação de financiamento comercial instantâneo em escala. Mais de USD 22 milhões fluíram por 164 transações de teste até o final de 2024, reforçando a viabilidade de liquidações em registro distribuído que ignoram bancos correspondentes. A implementação na Grande Área da Baía permite que os residentes de Hong Kong recarreguem e-CNY por meio dos trilhos do Sistema de Pagamento Mais Rápido, fornecendo aos reguladores um laboratório ativo para a operabilidade de carteiras entre jurisdições.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação Fragmentada do ISO 20022 Entre Bancos Comerciais Municipais | -3.2% | Bancos regionais e bancos comerciais municipais | Médio prazo (2-4 anos) |

| Redes de Fraude como Serviço em Tempo Real Visando o Trilho de QR | -2.8% | Nacional, com maior impacto nos centros urbanos | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de CPU e Rede para SLAs de Liquidação Submilissegundo | -1.9% | Centros de dados e hubs de processamento de pagamentos | Médio prazo (2-4 anos) |

| Saturação na Base de Usuários Urbanos de Nível 1 Freia o Mercado | -1.5% | Cidades de Nível 1 (Pequim, Xangai, Guangzhou, Shenzhen) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação Fragmentada do ISO 20022 Entre Bancos Comerciais Municipais

Grandes sistemas como o CNAPS2 e o CIPS já operam com ISO 20022, no entanto, mais de 120 bancos comerciais municipais ainda lidam com formatos duplos, gerando truncamentos de mensagens e atrasos de reconciliação. As restrições orçamentárias atrasam as atualizações, obrigando os prestadores de pagamento a manter conversores de formato que elevam as estruturas de custo operacional. O prazo global de conformidade de julho de 2025 intensifica a pressão e pode limitar temporariamente o crescimento de transações em áreas rurais até que os bancos menores concluam a reestruturação de seus sistemas centrais.

Redes de Fraude como Serviço em Tempo Real Visando o Trilho de QR

Redes criminosas agora vendem scripts modulares que automatizam a falsificação de QR, a rotação de contas e a evasão de prevenção à lavagem de dinheiro. Tribunais condenaram infratores por lavagem de RMB 200.000 usando carteiras de yuan digital, demonstrando o desafio de aplicar salvaguardas de "anonimato controlável". O Banco Popular da China impôs limites de transação mais rígidos, mas os prestadores de serviços agora precisam investir em análise comportamental com IA, elevando as proporções custo-receita para plataformas de segundo nível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transação: Pagamentos P2B Impulsionam a Digitalização Empresarial

As transferências P2P comandaram 71,85% do mercado de Pagamentos em Tempo Real da China em 2025, evidenciando os hábitos arraigados de pagamento entre pessoas que surgiram com a penetração das carteiras em redes sociais. O domínio decorre de funcionalidades como divisão instantânea de contas e envio de envelopes vermelhos digitais que mantêm os consumidores no uso diário dos aplicativos. Os fluxos P2B, embora menores, registram uma CAGR de 33,68% que está reformulando as normas de tesouraria corporativa, à medida que as empresas priorizam a aplicação de caixa instantânea e a reconciliação automatizada de faturas. O programa de stablecoin transfronteiriça da JD.com visa uma redução de 90% nos custos de liquidação e liquidação em 10 segundos, reforçando que a otimização da liquidez em tempo real é agora parte integrante da competitividade comercial.

A trajetória mostra que as empresas estão recalibrando os ciclos de contas a pagar em direção à liquidação contínua, reduzindo os buffers de capital de giro e diminuindo o risco de contraparte. Os mercados de cadeia de suprimentos e as fintechs B2B agrupam pontuação de crédito com desembolso instantâneo, ampliando a monetização além das taxas de pagamento. A mudança eleva a relevância do P2B dentro do mercado de Pagamentos em Tempo Real da China, sinalizando um futuro em que a centralidade no comerciante supera o P2P de consumidores na geração de valor de transações.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Componente: O Segmento de Serviços se Acelera por meio de Investimentos em Conformidade

As pilhas de Plataforma/Solução responderam por 63,92% da receita de 2025, à medida que bancos e provedores de serviços de pagamento implementaram motores centrais de comutação, APIs abertas e serviços de registro. Com a maturação da base, o segmento de Serviços está se expandindo a uma CAGR de 32,8%, com demanda concentrada em migração para ISO 20022, integração de e-CNY e orquestração de fraudes com IA. Consultorias e integradores especializados capturam valor ao conectar plataformas bancárias centrais legadas a processadores nativos em nuvem e ao implementar camadas de conformidade baseadas em regras que satisfazem os formatos de relatório da NetsUnion Clearing Corp.

O portfólio de finanças incorporadas da Ant International dobrou os empréstimos sob administração em 2024, comprovando que a monetização orientada a serviços supera a receita de licença única. Com o tempo, as margens de serviços profissionais devem se estabilizar à medida que kits de ferramentas padronizados substituem a programação sob medida; no entanto, a necessidade estratégica de assessoria regulatória garante um crescimento duradouro para os portfólios de consultoria dentro do setor mais amplo de Pagamentos em Tempo Real da China.

Por Modo de Implantação: Soluções Locais Ganham Tração por Soberania de Dados

A arquitetura em nuvem respondeu por 77,96% do mercado de Pagamentos em Tempo Real da China em 2025, refletindo a eficiência de custos e o escalonamento elástico favorecidos pelas fintechs entrantes. No entanto, as instalações Locais registram uma CAGR mais rápida de 33,4%, à medida que os estatutos de soberania de dados obrigam os credores estatais e as agências públicas a localizar dados sensíveis. As Medidas de Gestão de Segurança de Dados para Bancos e Seguros de dezembro de 2024 reforçam a insistência governamental no controle total sobre os metadados de pagamento dos cidadãos.

Os prestadores, portanto, adotam topologias híbridas que ancoram os registros de transações em centros de dados domésticos enquanto distribuem microsserviços de análise em nuvens públicas, permitindo conformidade regulatória sem sacrificar a velocidade de inovação. Para o mercado de Pagamentos em Tempo Real da China, tais arquiteturas equilibram mandatos geopolíticos com a economia de plataformas, mantendo altas barreiras de entrada para concorrentes estrangeiros.

Por Porte Empresarial: PMEs Abraçam a Transformação de Pagamentos Digitais

As Grandes Empresas geraram 57,65% do valor de transações de 2025 em virtude de alto volume de processamento e necessidades complexas de reconciliação. No entanto, as PMEs representam o vetor de adoção mais dinâmico, expandindo-se a uma CAGR de 34,25%, à medida que a interoperabilidade de código QR simplifica a integração e as políticas de taxa zero eliminam as preocupações com custos. Os programas governamentais que subsidiam a digitalização de PDV em cidades de nível municipal democratizam ainda mais o acesso.

Estudos publicados em 2024 vinculam a intensidade das finanças digitais inclusivas à capacidade de inovação das PMEs, mostrando aumento dos investimentos em P&D e lançamentos de produtos quando o atrito de pagamento é removido. A implicação para o mercado de Pagamentos em Tempo Real da China é uma base de comerciantes mais ampla que gera volumes de cauda longa e pressiona os prestadores a oferecer kits de serviços modulares, como fatoração instantânea de faturas, adaptados para microempreendedores.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Setor do Usuário Final: O Setor Governamental Lidera a Transformação Digital

O Varejo e Comércio Eletrônico reteve uma fatia de 40,08% do mercado de Pagamentos em Tempo Real da China em 2025, aproveitando as carteiras incorporadas para impulsionar a comodidade diária no checkout. No entanto, as transações do Setor Governamental e Público estão se acelerando a uma CAGR de 33,85%, à medida que as autoridades municipais implantam portais inteligentes de saúde, desembolso digital de benefícios sociais e faturamento de utilidades em tempo real. O módulo de checkout hospitalar do Alipay reduziu o tempo de espera dos pacientes em 60%, ilustrando como os pagamentos instantâneos melhoram a qualidade dos serviços ao cidadão.

As operadoras de utilidades e telecomunicações incorporam recargas instantâneas em iniciativas de medidores inteligentes, enquanto as instituições de BFSI continuam a migração constante para a liquidação de varejo 24 × 7 para se manterem à altura dos desafiantes do setor de fintechs. Para o mercado de Pagamentos em Tempo Real da China, a diversidade de crescimento entre os setores verticais amortece a receita contra a saturação nos canais de varejo de consumo.

Análise Geográfica

As cidades de Nível 1 da China — Pequim, Xangai, Guangzhou e Shenzhen — representaram a maior parte do valor de transações de 2024, devido aos ecossistemas digitais maduros, centros de dados em múltiplas nuvens e bases de consumidores de alto poder aquisitivo. As carteiras de transporte inteligente de Pequim exemplificam a liderança municipal na incorporação de pagamentos em infraestruturas públicas, enquanto o extenso sandbox de yuan digital de Xangai apoia testes de cenários em larga escala até 2027. A saturação do mercado nessas metrópoles leva os prestadores de pagamento a implantar marketing localizado, ferramentas de imposto sobre valor agregado e pacotes de fidelidade para aprofundar a fidelização às carteiras.

As cidades de Nível 2 e Nível 3 agora entregam as maiores taxas de crescimento, à medida que os formuladores de políticas canalizam subsídios de infraestrutura e bolsas de inovação em fintechs para reduzir o fosso digital entre áreas urbanas e rurais. A política de interoperabilidade de código QR reduz os ciclos de integração de comerciantes de semanas para dias, impulsionando a adoção entre praças de alimentação, pequenos comércios e hospitais municipais. As operadoras de telecomunicações, como a China Unicom, operacionalizam o CUBE-Net 3.0 para garantir cobertura de baixa latência, permitindo o processamento em tempo real em ambientes anteriormente limitados pela largura de banda.

Os corredores transfronteiriços acrescentam uma terceira dimensão geográfica. A Grande Área da Baía atua como um laboratório vivo, com os residentes de Hong Kong agora podendo recarregar e-CNY via Sistema de Pagamento Mais Rápido, demonstrando a harmonização bilateral de carteiras. O projeto mBridge amplia o alcance para as frentes da ASEAN e do Conselho de Cooperação do Golfo, abrindo novos locais de liquidação para exportadores e reduzindo o ônus da conversão de moedas. Consequentemente, a integração internacional está preparada para ampliar a gravidade transacional do mercado de Pagamentos em Tempo Real da China além das fronteiras domésticas.

Panorama regulatório

Os pagamentos em tempo real na China são regidos pelo Banco Popular da China (PBoC) e por um conjunto de regras cada vez mais rigoroso, tanto para bancos quanto para instituições de pagamento não bancárias. O Regulamento sobre Supervisão e Administração de Instituições de Pagamento Não Bancárias entrou em vigor em 1º de maio de 2024, formalizando as exigências de licenciamento, capital e gestão de reservas para PSPs terceirizados que liquidam por meio da NetsUnion, além de reforçar a visibilidade regulatória sobre os fluxos de carteiras vinculadas a bancos.

As regras de moeda digital e liquidação transfronteiriça também avançaram em 2026. Uma estrutura atualizada de gestão do e-CNY, em vigor a partir de 1º de janeiro de 2026, reposicionou o yuan digital como moeda de depósito registrada no balanço patrimonial dos bancos comerciais, com cobertura de seguro de depósitos e uma exigência de reserva de 100% para instituições de pagamento não bancárias. Para os fluxos internacionais de RMB, novas Regras de Negócio para o Sistema de Pagamentos Interbancários Transfronteiriços em RMB (CIPS) entraram em vigor em 1º de fevereiro de 2026, apoiando tanto a liquidação bruta em tempo real para transações individuais quanto a liquidação líquida programada para processamento em lote. Anúncios do PBoC em 2026 também atualizaram regulamentos de gestão em pagamentos eletrônicos, certificados digitais e sistemas de pagamento interbancários.

Análise da cadeia de valor

A cadeia de valor dos pagamentos em tempo real da China começa com a governança de políticas e infraestrutura pelo PBoC, ancorada pelo CNAPS para liquidação de alto valor e pela compensação instantânea no varejo por meio de sistemas como o IBPS, com o ISO 20022 utilizado nos principais esquemas (CNAPS2 e CIPS). A NetsUnion (NUCC) atua como a camada central obrigatória de compensação para as transações vinculadas a bancos das instituições de pagamento terceirizadas, padronizando a conectividade para os PSPs e, ao mesmo tempo, elevando as exigências de conformidade, relatórios e monitoramento em todo o ecossistema.

As capacidades a montante incluem ferramentas de identidade/KYC, análises de fraude e AML, serviços de certificados digitais e infraestrutura em nuvem ou local dimensionada para processamento de transações de baixa latência. Os participantes intermediários incluem grandes bancos comerciais (incluindo bancos operadores do e-CNY), infraestruturas de aceitação de cartões e QR (UnionPay) e ecossistemas de carteiras dominantes (Alipay e WeChat Pay), com adquirentes e agregadores de comerciantes integrando varejistas, plataformas de e-commerce, concessionárias de serviços públicos e portais de serviços governamentais. A captura de valor a jusante desloca-se cada vez mais para serviços vinculados à migração para o ISO 20022, à integração do e-CNY e aos controles de risco, especialmente à medida que a reclassificação do e-CNY em 1º de janeiro de 2026 rumo a saldos semelhantes a depósitos leva os bancos a se envolverem mais profundamente com a liquidez vinculada a carteiras, o pacote de produtos e as operações de liquidação.

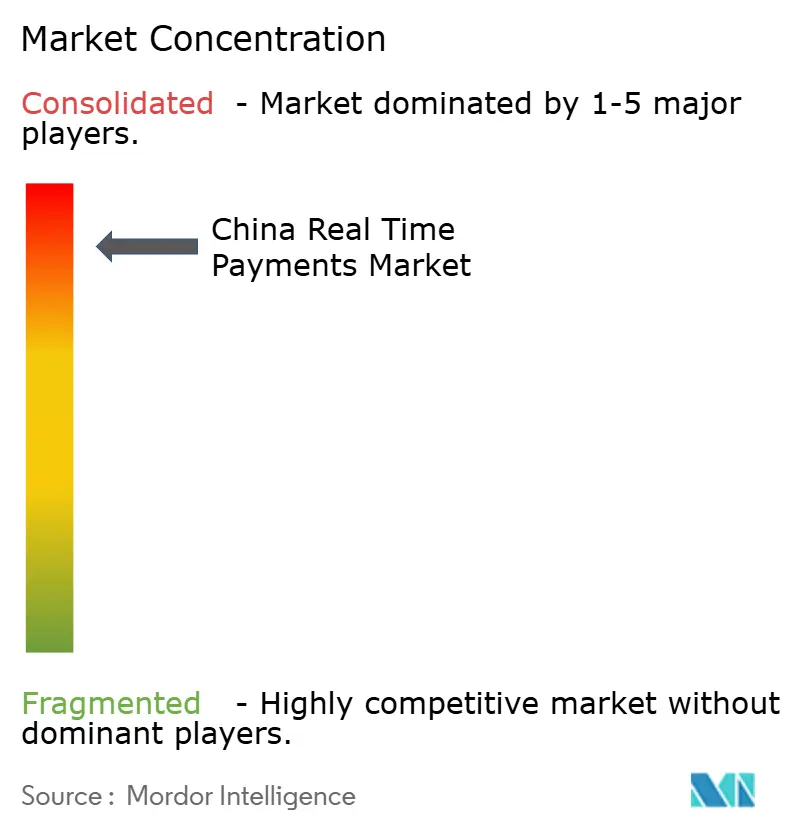

Cenário Competitivo

O Alipay e o WeChat Pay respondem conjuntamente por mais de 90% do volume de pagamentos móveis, conferindo ao mercado de Pagamentos em Tempo Real da China um ápice altamente concentrado. As táticas competitivas dependem da amplitude do ecossistema, e não do desconto de taxas: o Alipay+ conecta 90 milhões de comerciantes em 66 economias a 1,6 bilhão de usuários, enquanto o WeChat insere micro-lojas de comércio social dentro de seu superaplicativo, convertendo engajamento em pagamentos. Ambos os incumbentes investem em redes neurais de IA que sinalizam atividades anômalas em 50 milissegundos, uma capacidade agora crítica à medida que as redes de fraude automatizam seus ataques.

As mudanças regulatórias permitem uma disrupção seletiva. A decisão da UnionPay International de dezembro de 2024 de permitir que cartões internacionais leiam códigos QR do Alipay ou WeChat Pay amplia a aceitação universal e cria um fosso defensivo contra carteiras fintech puras. Os sistemas estrangeiros como a Visa e a Mastercard aproveitam a emissão de bilhetes de transporte para obter pontos de apoio de aceitação local, refletindo um jogo de entrada baseado em parcerias, pois os lançamentos independentes de carteiras enfrentam obstáculos de licenciamento. Os desafiantes domésticos focam em nichos verticais; a Lakala Payment Co., Ltd. tem como alvo os pagamentos físicos de PMEs com PDV completo mais crédito de capital de giro, e a China UMS Co., Ltd. presta serviços à cobrança de utilidades de empresas estatais.

O canal emergente de CBDC representa tanto risco quanto oportunidade. Se as carteiras de e-CNY eventualmente contornarem os adquirentes terceiros, os provedores de serviços de pagamento incumbentes poderão sofrer compressão de intercâmbio. Por outro lado, eles podem monetizar gateways de API B2B que conectam ERPs corporativos ao registro da moeda central. O sucesso estratégico, portanto, dependerá da construção de camadas de valor agregado — como tokenização de faturas e custódia programável — sobre os trilhos básicos, enquanto se cultiva capital de confiança em conformidade.

Líderes do Setor de Pagamentos em Tempo Real da China

PayPal Holdings Inc.

ACI Worldwide Inc.

Ant Group Co., Ltd. (Alipay)

Tencent Holdings Ltd. (WeChat Pay)

JD.com, Inc. (JD Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco para comercialização está se abrindo em torno de serviços vinculados ao e-CNY, já que a estrutura de 1º de janeiro de 2026 reposicionou o e-CNY como moeda de depósito e o integrou à gestão do balanço patrimonial dos bancos comerciais. Isso cria uma base mais clara para que bancos e plataformas de pagamento construam camadas de tesouraria, conciliação e pagamento programável sobre as infraestruturas instantâneas. A expansão do conjunto de bancos operadores é uma alavanca prática de distribuição: relatos de 2026 indicam que o PBoC aumentou o número de bancos operadores autorizados do e-CNY para 22, ampliando o conjunto de instituições capazes de originar, distribuir e incorporar capacidades do yuan digital em fluxos de trabalho de varejo e corporativos.

A infraestrutura de liquidação transfronteiriça em tempo real também está se tornando uma área de desenvolvimento para orquestração de pagamentos, serviços de conformidade e conectividade de participantes. A atualização das regras do CIPS, em vigor a partir de 1º de fevereiro de 2026, introduziu um modelo híbrido, com liquidação bruta em tempo real para transações individuais e liquidação líquida programada para lotes. A plataforma de Serviços de Transferência Transfronteiriça de e-CNY (CBETS) de Xangai firmou parceria com 26 instituições financeiras como participantes diretos em junho de 2026, sinalizando esforços ativos para industrializar as capacidades de transferência transfronteiriça do RMB digital. Juntas, essas mudanças criam oportunidades para PSPs, bancos e integradores monetizarem a interoperabilidade (carteira-para-banco, banco-para-banco e transfronteiriça), a tradução de mensagens e a preparação para o ISO 20022 para bancos menores, além de ferramentas de fraude e AML em tempo real adaptadas a exigências de aceitação intensiva em QR e liquidação sempre ativa.

Desenvolvimentos recentes do setor

- Junho de 2026: A e-CNY Center International Co., Ltd. firmou parceria com 26 instituições financeiras como participantes diretos da plataforma de Serviços de Transferência Transfronteiriça de e-CNY (CBETS) em Xangai. A medida amplia a conectividade institucional para transferências transfronteiriças de RMB digital e gera nova demanda de integração em áreas como incorporação de participantes, verificações de conformidade e operações de liquidação em tempo real.

- Junho de 2025: A JD.com anunciou pedidos de licenças de stablecoin em Hong Kong, Singapura e Luxemburgo para apoiar pagamentos transfronteiriços, visando tempos de liquidação de 10 segundos e uma grande redução nos custos de liquidação. A iniciativa eleva a pressão competitiva sobre as infraestruturas bancárias transfronteiriças tradicionais e aumenta a ênfase em capacidades de liquidação em tempo real de nível de tesouraria para fluxos relacionados ao comércio.

- Dezembro de 2024: A UnionPay International habilitou pagamentos por QR entre plataformas com o WeChat Pay e o Alipay para cartões internacionais, permitindo que visitantes estrangeiros elegíveis paguem escaneando códigos QR unificados. A aceitação mais ampla por meio de uma única camada de QR reduz a fragmentação do lado do comerciante e apoia a ativação mais rápida de casos de uso de pagamento voltados ao turismo receptivo, sem a necessidade de infraestruturas de aceitação paralelas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este relatório, definimos pagamentos em tempo real na China como transações de pagamento eletrônico que são compensadas e liquidadas em segundos (ou quase em tempo real) após a iniciação, utilizando infraestruturas baseadas em contas em vez de saldos de valor armazenado.

Exclusões de escopo: excluem-se o valor flutuante de carteiras pré-pagas e as transações de redes de cartões que não são compensadas e liquidadas em tempo real.

Visão geral da segmentação

- Por Tipo de Transação

- Entre Pessoas Físicas (P2P)

- Entre Pessoa Física e Empresa (P2B)

- Por Componente

- Plataforma / Solução

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor do Usuário Final

- Varejo e Comércio Eletrônico

- BFSI

- Utilidades e Telecomunicações

- Saúde

- Setor Governamental e Público

- Outros Setores do Usuário Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a definição do limite do mercado e o mapeamento do contexto de demanda, alinhando em seguida as definições ao que é observável em dados públicos. Analisamos publicações oficiais e séries estatísticas do Banco Popular da China, do Escritório Nacional de Estatísticas da China e normas e regulamentos nacionais de pagamentos (incluindo orientações do ISO 20022, quando relevante) para compreender as infraestruturas, os fluxos de processamento e a direção das políticas.

Em seguida, utilizamos uma combinação de materiais de referência para moldar premissas e verificar a consistência da direção observada, incluindo pesquisas acadêmicas e revisadas por pares sobre pagamentos, publicações de associações do setor, cobertura de imprensa de renome e arquivos públicos de empresas e apresentações a investidores nos quais a exposição ao processamento de pagamentos é discutida. Em alguns casos, assinaturas pagas foram utilizadas apenas para acelerar o acompanhamento de dados financeiros e notícias de empresas, e para verificar cruzadamente a atividade de patentes relacionada à segurança e à mensageria de pagamentos. Essas são apenas fontes ilustrativas, e muitos outros documentos públicos foram revisados para coletar, validar e esclarecer pontos de dados ao longo do trabalho.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar o que impulsiona a captura de valor nos pagamentos em tempo real na China, incluindo a lógica de precificação, os pacotes de produtos típicos (plataforma mais serviços) e os padrões de adoção por porte de empresa e setor de usuário final. Conversamos com líderes de operações de pagamento, responsáveis por produtos, especialistas em conformidade e especialistas do lado de canais na Ásia-Pacífico, Europa/Oriente Médio/África e Américas para abordar pontos que as fontes documentais não conseguem resolver com clareza, utilizando depois entrevistas de acompanhamento para conciliar quaisquer divergências.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 17% | |

| Nível intermediário: 56% | Líderes funcionais/de unidade: 24% | |

| Empresas menores: 17% | Gerentes: 59% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento utiliza uma construção top-down que reconstrói o conjunto de valor endereçável a partir da atividade de pagamentos e dos sinais de monetização que podem ser verificados, vinculando esse conjunto à condição de compensação e liquidação em tempo real. Começamos mapeando onde os fluxos de pagamento em tempo real ocorrem por tipo de transação e caso de uso, e depois convertemos a atividade em valor de mercado usando faixas de preços e premissas de adesão a serviços validadas em entrevistas.

As principais variáveis deste mercado incluem o ritmo de conectividade das infraestruturas em tempo real e as mudanças regulatórias, a adoção por PMEs versus grandes empresas, a participação de transações movidas por fluxos P2P e P2B, a divisão entre receita de plataforma ou solução e receita de serviços, e a prevalência de implantações em nuvem versus locais. Quando essas variáveis mudam, o modelo é reequilibrado para que o valor cresça por razões claras, e não apenas acompanhando uma tendência geral.

Para manter os totais realistas, também realizamos verificações seletivas de baixo para cima, como amostragem das divulgações de receita de provedores quando disponíveis, verificação cruzada das taxas de comissão típicas e da monetização por transação, e validação do mix de implantação e serviços por meio de discussões com canais. As previsões são construídas utilizando análise de cenários apoiada por visões de consenso de especialistas do setor, em que as condições macroeconômicas, a regulamentação e o comportamento de pagamento digital são traduzidos em uma faixa e depois refinados até um cenário-base.

Validação de dados e ciclo de atualização

Antes de finalizar os resultados, comparamos as saídas com sinais independentes, incluindo a direção da atividade de pagamentos, os cronogramas regulatórios e as mudanças observadas na adoção empresarial, investigando em seguida as discrepâncias até que a variação tenha uma explicação clara. As premissas são revisadas em mais de uma etapa e, caso os principais dados fiquem fora das faixas esperadas, os respondentes são recontatados para confirmar se a mudança é real ou decorrente de uma incompatibilidade de definição.

O relatório é atualizado anualmente, com verificações intermediárias quando ocorrem eventos relevantes, como grandes atualizações regulatórias, ações de órgãos reguladores ou mudanças repentinas no comportamento de pagamento. Pouco antes da entrega, é realizada uma nova revisão para que os clientes recebam uma visão atualizada alinhada às informações mais recentes disponíveis.

Tamanho do mercado de pagamentos em tempo real da China da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para pagamentos em tempo real na China podem variar significativamente porque o limite do mercado é facilmente elastico, e porque a precificação e a captura de receita diferem entre os casos de uso. As diferenças também surgem quando as empresas misturam valor de transação com valor de receita, ou quando aplicam diferentes premissas de tempo cambial e inflação.

Os saldos de valor armazenado em carteiras são um complemento comum que infla os totais, e isso está fora do escopo da Mordor Intelligence, que mantém o modelo restrito a infraestruturas baseadas em contas que compensam e liquidam em tempo real. Outras lacunas surgem de se a receita de serviços é contabilizada junto com a receita de plataforma, de como a ponderação entre P2P e P2B é tratada, e de se a estimativa é atualizada para refletir mudanças regulatórias e alterações no mix de implantação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,47 bilhões de USD (2026) | |

| Associação do Setor A | 14,80 bilhões de USD (2026) | Frequentemente apresentado como um conjunto de valor de pagamentos digitais mais amplo, no qual saldos de valor armazenado em carteiras e taxas de processamento de pagamento adjacentes podem estar incluídos, e o valor de mercado pode ser combinado com proxies de valor de transação. |

| Publicação Setorial B | 6,20 bilhões de USD (2025) | Tende a contabilizar apenas casos de uso selecionados de transferência em tempo real e aplica premissas de monetização conservadoras, com visibilidade limitada sobre a receita de serviços e as mudanças no mix de implantação. |

A variação entre as fontes é explicada principalmente pelo que cada publicador considera como valor em tempo real e por como a receita é convertida da atividade de pagamentos em dólares. Ao manter o escopo restrito à compensação e liquidação em tempo real e ao aplicar premissas de precificação e mix testadas em entrevistas, a estimativa permanece rastreável a variáveis claras e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Pagamentos em Tempo Real da China?

O tamanho do mercado de Pagamentos em Tempo Real da China está estimado em USD 9,47 bilhões em 2026 e deve crescer para USD 36,58 bilhões até 2031.

Qual tipo de transação está crescendo mais rapidamente?

Os pagamentos P2B devem crescer a uma CAGR de 33,68% até 2031, à medida que as empresas priorizam a liquidação instantânea para atividades de cadeia de suprimentos e mercados.

Por que os serviços crescem mais rápido do que as plataformas?

A consultoria de conformidade, o suporte à migração para ISO 20022 e a detecção de fraudes baseada em IA impulsionam uma CAGR de 32,8% para os serviços, pois as instituições precisam de expertise contínua além dos motores centrais de processamento.

Como a interoperabilidade de código QR beneficia as PMEs?

Um padrão único de QR reduz os custos de dispositivo e integração, permitindo que pequenos comerciantes em cidades de menor hierarquia aceitem múltiplas carteiras com um único código e impulsionando a adoção de pagamentos digitais.

Qual é o papel do e-CNY nos pagamentos transfronteiriços?

O e-CNY, testado por meio dos projetos-piloto do mBridge, permite a liquidação quase instantânea com parceiros comerciais nos corredores da Rota e Cinturão, reduzindo a dependência de bancos correspondentes e dos trilhos SWIFT.

Quem são os principais concorrentes e qual é o grau de concentração do mercado?

O Alipay e o WeChat Pay processam mais de 90% das transações móveis, resultando em uma alta pontuação de concentração de mercado de 9 e moldando um cenário em que os novos participantes focam em oportunidades de nicho ou orientadas à conformidade.

Página atualizada pela última vez em: